Tamanho e Participação do Mercado de Segurança de Software de Código Aberto

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

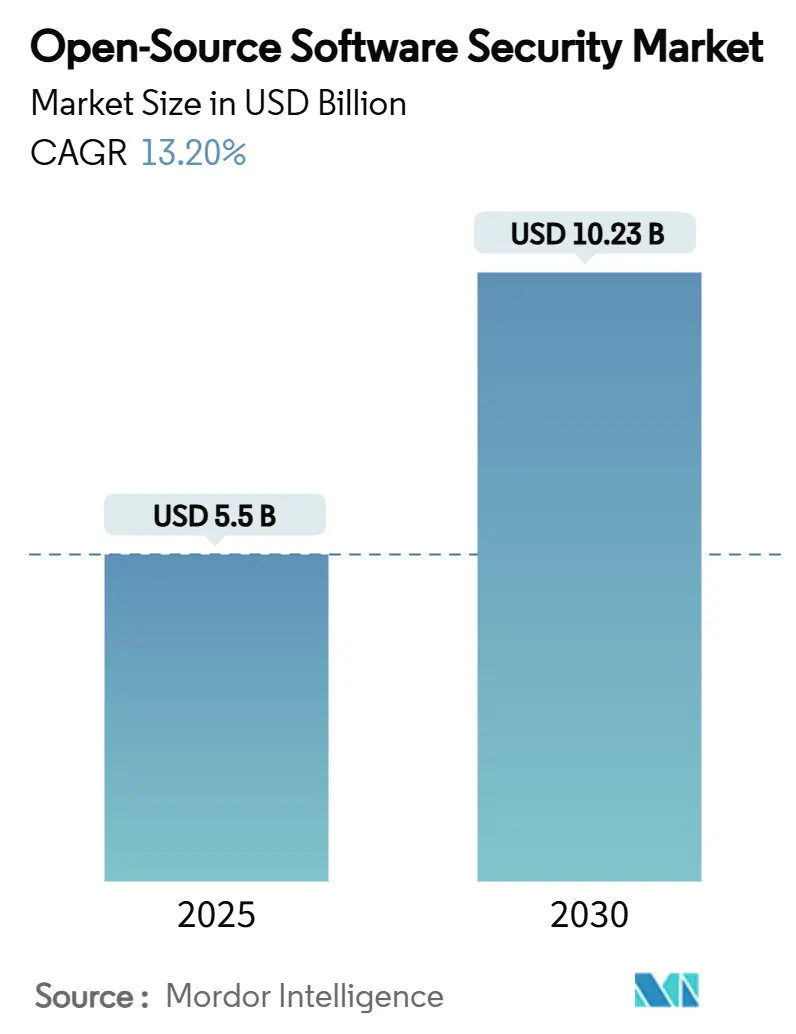

| Tamanho do Mercado (2025) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.20% CAGR |

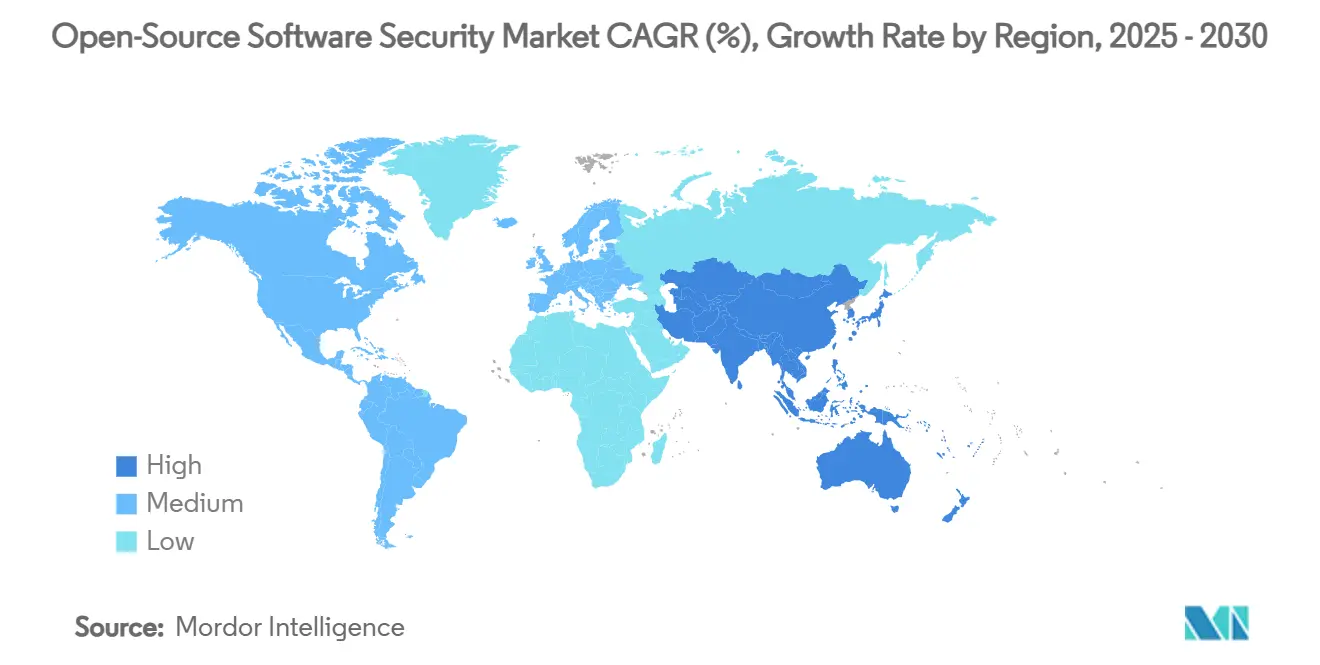

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

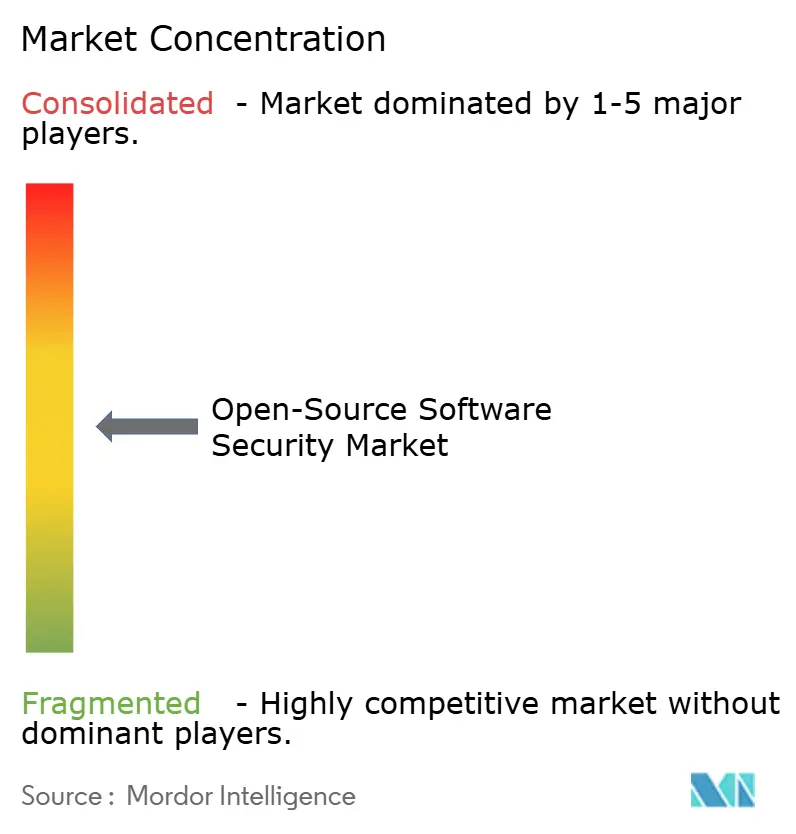

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Software de Código Aberto por Mordor Intelligence

O tamanho do mercado de segurança de software de código aberto foi de USD 5,50 bilhões em 2025 e está previsto para atingir USD 10,23 bilhões em 2030, registrando um CAGR de 13,20%. O crescente número de ataques à cadeia de suprimentos de software, a expansão da pressão regulatória para a adoção da Lista de Materiais de Software (SBOM) e a integração mais ampla de DevSecOps continuam a moldar os padrões de demanda. As empresas agora priorizam controles baseados em plataforma que unificam a varredura de vulnerabilidades, a detecção de pacotes maliciosos e o gerenciamento de SBOM, enquanto a receita de serviços acelera porque muitas organizações carecem de talentos especializados. As preferências de implantação permanecem mistas — as implementações locais ainda dominam onde a soberania de dados é inegociável, mas os modelos de nuvem/SaaS registram crescimento de dois dígitos à medida que as empresas buscam escalabilidade elástica e menores custos administrativos. As grandes empresas impulsionam os gastos atuais, mas preços democratizados e edições comunitárias estão permitindo que pequenas e médias empresas aumentem a adoção, especialmente na Ásia-Pacífico, onde os orçamentos de segurança estão crescendo rapidamente. A intensidade competitiva é moderada: os principais fornecedores de plataforma buscam aquisições para ampliar a cobertura, e startups especializadas estão conquistando nichos em detecção de segredos e telemetria de ameaças em tempo real, garantindo que o mercado de segurança de software de código aberto mantenha uma dinâmica de inovação saudável.

Principais Conclusões do Relatório

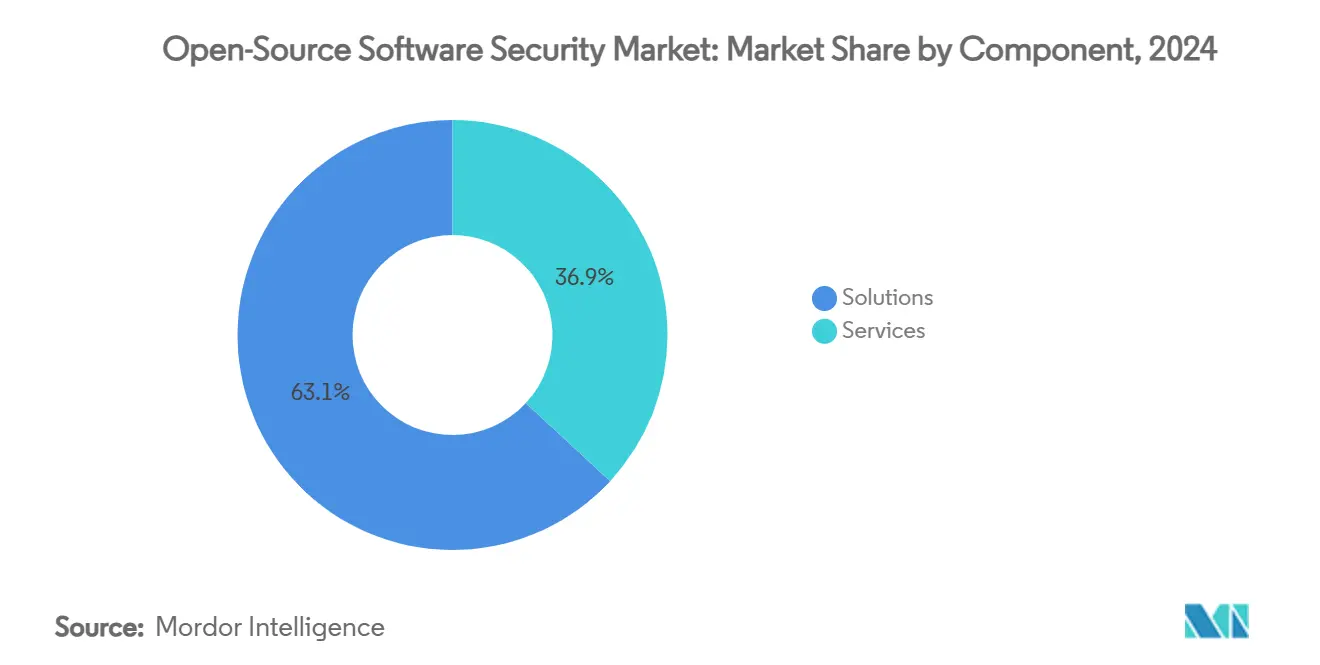

- Por componente, as soluções lideraram com 63,1% de participação na receita do mercado de segurança de software de código aberto em 2024, enquanto os serviços estão projetados para expandir a um CAGR de 14,8% até 2030.

- Por modo de implantação, o modelo local reteve uma participação de 55,7% do mercado de segurança de software de código aberto em 2024, enquanto a nuvem/SaaS deve avançar a um CAGR de 15,3% até 2030.

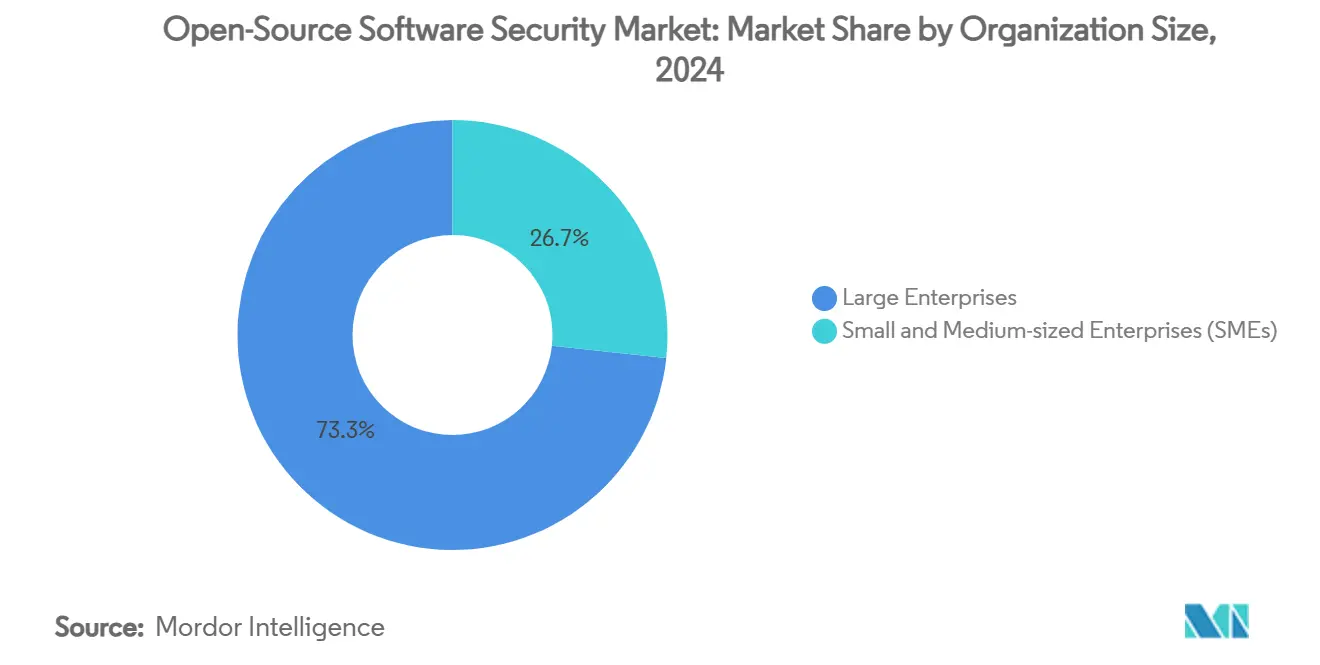

- Por tamanho de organização, as grandes empresas comandaram 73,3% do tamanho do mercado de segurança de software de código aberto em 2024, e as pequenas e médias empresas devem registrar o maior CAGR de 15,1% ao longo do período de previsão.

- Por função de segurança, a análise de composição de software capturou 41,7% de participação do mercado de segurança de software de código aberto em 2024; a detecção de pacotes maliciosos está prevista para crescer mais rapidamente, a um CAGR de 14,6%.

- Por setor do usuário final, o BFSI deteve 29,3% de participação na receita do mercado de segurança de software de código aberto em 2024, enquanto governo e defesa estão no caminho para o CAGR mais forte de 14,5% até 2030.

- Por geografia, a América do Norte respondeu por 38,2% da receita do mercado de segurança de software de código aberto em 2024, e a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 14,7% até 2030.

Tendências e Perspectivas do Mercado Global de Segurança de Software de Código Aberto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente frequência de ataques à cadeia de suprimentos de software | +2.1% | América do Norte, UE, repositórios globais | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para SBOM | +1.8% | Núcleo da UE, expandindo-se para APAC e Américas | Médio prazo (2-4 anos) |

| Rápida adoção empresarial de shift-left/DevSecOps | +1.6% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente dependência de componentes de código aberto | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Descoberta de vulnerabilidades impulsionada por IA | +1.2% | Adoção inicial na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Demanda por remediação autônoma | +1.0% | Regiões tecnologicamente avançadas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Frequência de Ataques à Cadeia de Suprimentos de Software

Os principais repositórios de código experimentaram comprometimentos sem precedentes ao longo de 2024, incluindo pacotes maliciosos que combinavam mineração de criptomoedas e roubo de dados, levando as empresas a reavaliar as defesas centradas no perímetro. O episódio do backdoor do XZ Utils destacou como esforços de infiltração de longo prazo podem manipular utilitários fundamentais sem serem detectados, e equipes de pesquisa de fornecedores de segurança líderes documentaram tentativas coordenadas contra PyPI e npm que desencadearam suspensões temporárias de repositórios. [1]Checkmarx, "PyPI Está Sob Ataque: Criação de Projetos e Registro de Usuários Suspensos," checkmarx.com Os incidentes aceleraram as conversas no nível do conselho, levando a uma adoção mais ampla de salvaguardas proativas que abrangem varredura pré-commit, pontuação de reputação de pacotes em tempo real e correção automatizada de dependências. À medida que as violações visam cada vez mais os fluxos de trabalho confiáveis dos desenvolvedores, a demanda cresce por plataformas consolidadas que identificam comportamentos maliciosos em horas após a publicação do pacote. As organizações agora tratam a visibilidade da cadeia de suprimentos como obrigatória, não opcional, reforçando o impulso de crescimento de dois dígitos no mercado de segurança de software de código aberto.

Mandatos Regulatórios para Lista de Materiais de Software (SBOM)

A Lei de Resiliência Cibernética da UE estabeleceu um prazo claro de conformidade para dezembro de 2027 para a submissão de SBOM, divulgação contínua de vulnerabilidades e monitoramento de segurança do ciclo de vida, com penalidades por não conformidade que podem chegar a milhões de euros. Obrigações semelhantes já se aplicam aos fornecedores federais dos EUA, e os padrões regionais de pagamento agora referenciam o SBOM como uma prática recomendada. O serviço automatizado de SBOM da Atlassian, que gerou mais de 1 milhão de inventários cobrindo 1,8 bilhão de pacotes, ilustra como grandes ecossistemas estão operacionalizando o requisito. [2]Atlassian, "Produzindo Lista de Materiais de Software para a Atlassian," atlassian.com Como resultado, as empresas incorporam cada vez mais geradores de SBOM diretamente nos pipelines de CI/CD para manter listas de componentes atualizadas e satisfazer auditores rapidamente. Os fornecedores que oferecem formatos de SBOM legíveis por máquina compatíveis com CycloneDX ou SPDX estão bem posicionados para capturar orçamentos futuros, apoiando a expansão sustentada do mercado de segurança de software de código aberto.

Rápida Adoção Empresarial de Shift-Left/DevSecOps

Os testes de segurança mais cedo no ciclo de vida do desenvolvimento reduzem os custos de remediação de defeitos e aceleram a velocidade de lançamento, incentivando as organizações a adotar cadeias de ferramentas de "shift-left" que integram varredura em cada commit. Os mecanismos de análise estática com tecnologia de IA agora identificam vulnerabilidades em segundos, encurtando os ciclos de feedback para os desenvolvedores e reduzindo o atrito entre as equipes de engenharia e segurança. A Snyk ultrapassou o limite de USD 100 milhões em receita recorrente anual após integrar SAST nativo de IA nos fluxos de trabalho dos desenvolvedores, confirmando a prontidão do mercado para plataformas de segurança centradas em código. O crescimento paralelo nos serviços gerenciados de detecção e resposta oferece expertise complementar, permitindo que equipes com restrições de talentos mantenham monitoramento contínuo sem escalar o quadro de funcionários linearmente. Com estudos de retorno sobre o investimento mostrando retornos de três dígitos para organizações que migram para DevSecOps, as trajetórias de adoção permanecem acentuadas em todos os setores, impulsionando ainda mais o mercado de segurança de software de código aberto.

Descoberta de Vulnerabilidades de Dia Zero Impulsionada por IA

Modelos de aprendizado de máquina capazes de revisar autonomamente grandes bases de código estão identificando vulnerabilidades desconhecidas em velocidade recorde. Laboratórios de segurança divulgaram sistemas de IA que identificaram falhas críticas em projetos de código aberto amplamente utilizados apenas horas após novos commits serem realizados. Essas descobertas ilustram a natureza de uso dual da tecnologia: os defensores ganham visibilidade sem precedentes, enquanto os adversários podem potencialmente automatizar o desenvolvimento de exploits. Os fornecedores agora combinam raciocínio de código assistido por IA com feeds de inteligência de ameaças curados para priorizar tarefas de remediação, reduzindo falsos positivos. À medida que as empresas testemunham reduções mensuráveis no tempo médio de detecção, a integração de IA torna-se um critério de compra fundamental, reforçando preços premium para plataformas de próxima geração no mercado de segurança de software de código aberto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de falsos positivos causando fadiga de alertas | -1.5% | PMEs globais mais afetadas | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em segurança de código aberto | -1.2% | Global, aguda na APAC | Longo prazo (≥ 4 anos) |

| Restrições orçamentárias entre PMEs | -0.8% | Economias em desenvolvimento | Médio prazo (2-4 anos) |

| Padrões de SBOM fragmentados criando risco de aprisionamento tecnológico | -0.6% | Variações regulatórias específicas por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falsos Positivos Causando Fadiga de Alertas

As equipes de segurança relatam que até 70% dos alertas diários carecem de valor acionável, desviando a atenção de ameaças genuínas e prolongando os tempos de resposta. O estudo de 2025 da GitGuardian constatou que 4,61% dos repositórios públicos contêm segredos, mas muitas detecções automatizadas são duplicatas ou tokens de baixo risco. [3]GitGuardian, "Relatório sobre o Estado da Proliferação de Segredos 2025," gitguardian.com Conjuntos de regras excessivamente sensíveis sobrecarregam a equipe, enquanto o ajuste agressivo pode deixar violações críticas passarem despercebidas, forçando as organizações a refinar os limites de forma iterativa. Os fornecedores agora incorporam inteligência contextual para correlacionar alertas com a criticidade dos ativos, mas empresas menores ainda lutam para manter operações de triagem 24 horas por dia, 7 dias por semana. O excesso de ruído, portanto, retarda a adoção entre compradores com recursos limitados, reduzindo o crescimento de curto prazo no mercado de segurança de software de código aberto.

Escassez de Profissionais Qualificados em Segurança de Código Aberto

A cibersegurança enfrenta um déficit de habilidades de 3,5 milhões de pessoas, e o subconjunto com profunda expertise em código aberto é ainda menor. A rápida expansão digital da Ásia-Pacífico amplia a lacuna: os salários locais inflacionam, os cronogramas dos projetos se estendem e algumas iniciativas ficam paralisadas. Governos e universidades começaram a financiar treinamentos especializados, mas os currículos ficam atrás das técnicas de ataque em evolução e das obrigações de conformidade. Os provedores de serviços gerenciados preenchem parcialmente a lacuna, embora sua disponibilidade seja desigual entre as regiões. A escassez persistente de talentos eleva o custo total de propriedade e modera a velocidade de implantação, exercendo uma influência moderadora sobre o CAGR de longo prazo do mercado de segurança de software de código aberto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso em Meio à Consolidação de Ferramentas

As soluções detinham 63,1% do mercado de segurança de software de código aberto em 2024 porque as plataformas integradas — frequentemente ancoradas pela análise de composição de software — continuam sendo a primeira compra para a maioria das empresas. Essas plataformas automatizam a criação de SBOM, a auditoria de licenças e a triagem de vulnerabilidades, unificando dados para desenvolvedores e operações de segurança. No entanto, a receita de serviços está escalando mais rapidamente, registrando um CAGR previsto de 14,8% até 2030. As ofertas de segurança gerenciada cobrem monitoramento 24/7, caça a ameaças e resposta a incidentes, permitindo que as empresas preencham lacunas de habilidades sem contratações internas pesadas. A consultoria profissional acelera ainda mais à medida que as organizações lidam com a conformidade regulatória multirregional e buscam orientação externa sobre modelos de governança de SBOM. Com o tempo, espera-se que os contratos recorrentes de serviços gerenciados constituam uma parcela crescente do tamanho do mercado de segurança de software de código aberto, fomentando receita previsível para os provedores e nutrindo oportunidades de venda cruzada em domínios adjacentes de segurança em nuvem.

Um aumento paralelo nos serviços de treinamento aborda o gargalo de talentos. As academias lideradas por fornecedores agora agrupam programas de certificação em contratos empresariais, vinculando a proficiência em ferramentas às métricas de sucesso do cliente. À medida que as auditorias de SBOM se tornam rotineiras, os auditores verificam cada vez mais se as equipes possuem competências validadas, impulsionando demanda adicional por educação estruturada. Coletivamente, a camada de serviços de valor agregado aumenta a fidelização em torno das plataformas principais e intensifica a diferenciação competitiva.

Por Modo de Implantação: Nuvem/SaaS Acelera Apesar do Controle Local

As instalações locais responderam por 55,7% da participação do mercado de segurança de software de código aberto em 2024, apoiadas por setores altamente regulamentados que exigem residência local de dados. Instituições financeiras e agências do setor público frequentemente integram scanners em datacenters privados existentes para se alinhar com estruturas de governança legadas. Por outro lado, as implantações em nuvem/SaaS estão previstas para superar, registrando um CAGR de 15,3%, à medida que as empresas migram os pipelines de desenvolvimento para arquiteturas nativas de nuvem. As soluções hospedadas pelo fornecedor oferecem computação elástica para cargas de trabalho de varredura profunda e transmitem inteligência global de ameaças em tempo quase real. Elas também eliminam as sobrecargas de gerenciamento de patches, um benefício fundamental para equipes pequenas. As abordagens híbridas agora são predominantes: repositórios sensíveis permanecem locais, enquanto as camadas de análise operam na nuvem, preservando a confidencialidade enquanto exploram a escala.

Cada vez mais, os marketplaces de nuvem simplificam a aquisição por meio de faturamento de consumo mensal. Startups e integradores regionais agrupam a funcionalidade do mercado de segurança de software de código aberto em suítes mais amplas de DevSecOps, reduzindo os limites de entrada para PMEs. À medida que a confiança em ambientes multilocatários criptografados se fortalece, os observadores do setor antecipam que a nuvem superará o modelo local na contribuição total de receita após 2028, embora a participação absoluta varie por geografia e setor.

Por Tamanho de Organização: A Adoção por PMEs Acelera por Meio do Acesso Democratizado

As grandes empresas geraram 73,3% do tamanho do mercado de segurança de software de código aberto em 2024 graças a orçamentos maiores, portfólios complexos e auditorias de conformidade obrigatórias. Elas frequentemente implantam defesas em múltiplas camadas, integrando scanners de pré-commit, CI/CD e tempo de execução em milhares de repositórios. No entanto, as PMEs exibem a curva de crescimento mais acentuada, com um CAGR previsto de 15,1% até 2030.

As edições comunitárias e os preços escalonados de SaaS reduzem as barreiras de custo; os mecanismos de política baseados em consultas são fornecidos com padrões sensatos, eliminando configurações pesadas. Os fornecedores também incorporam tutoriais no produto, encurtando o tempo para obtenção de valor. Essas medidas se alinham com as crescentes auditorias de risco de fornecedores que obrigam os fornecedores menores a documentar SBOMs antes de vender para ecossistemas empresariais. Consequentemente, a participação das PMEs no mercado de segurança de software de código aberto está definida para expandir de forma constante, embora a contribuição absoluta em dólares ainda fique atrás dos gastos das grandes empresas ao longo do horizonte de previsão.

Por Função de Segurança: A Detecção de Pacotes Maliciosos Supera a Análise de Composição de Software Tradicional

A análise de composição de software (ACS) reivindicou 41,7% da participação do mercado de segurança de software de código aberto em 2024, sustentada por seu papel fundamental no inventário de dependências e na identificação de CVEs conhecidos. À medida que os repositórios crescem em tamanho, a identificação automatizada permanece indispensável. Ainda assim, a detecção de pacotes maliciosos está projetada para crescer mais rapidamente, a um CAGR de 14,6%, porque os atacantes cada vez mais carregam código armado contendo cargas ocultas. Redes de reputação em tempo real e sandboxes comportamentais agora inspecionam pacotes na publicação, permitindo que os desenvolvedores bloqueiem componentes comprometidos antes da ingestão.

A aquisição da Phylum pela Veracode exemplifica movimentos estratégicos para integrar tais capacidades nativamente. A prevenção de vazamento de segredos também ganha destaque após relatórios anuais de dezenas de milhões de credenciais expostas. Os mecanismos de correlação assistidos por IA comparam padrões de tokens e validam contra APIs ativas para eliminar falsos alarmes. À medida que os prazos regulatórios se aproximam, os utilitários de geração de SBOM desfrutam de demanda sustentada, frequentemente agrupados em plataformas unificadas para simplificar a fragmentação do fluxo de trabalho. A tendência em direção a suítes completas antecipa que as empresas preferirão menos pontos de aquisição, moldando futuros cenários competitivos no mercado de segurança de software de código aberto.

Por Setor do Usuário Final: A Demanda Governamental Cresce Atrás da Liderança do BFSI

O BFSI manteve a liderança com 29,3% de participação do tamanho do mercado de segurança de software de código aberto em 2024, refletindo supervisão rigorosa, dados de alto valor e atividade contínua de ameaças. Os bancos integram varredura em múltiplas camadas nos pipelines de pagamento, e as seguradoras exigem cada vez mais que os fornecedores produzam atestados de SBOM antes da adjudicação de contratos. Governo e defesa, no entanto, estão definidos para o maior CAGR de 14,5%, impulsionados por diretrizes de segurança nacional que reconhecem que as cadeias de suprimentos de software representam ativos estratégicos vulneráveis à exploração por estados-nação.

As estruturas do setor público agora exigem prazos de divulgação de vulnerabilidades e rastreamento de proveniência de componentes, gerando investimentos em plataformas de nível empresarial. A área de saúde busca acelerar a adoção após violações de alto perfil que afetaram milhões de registros de pacientes, levando os órgãos reguladores a apertar as janelas de notificação de incidentes. Manufatura e concessionárias de energia alocam orçamentos crescentes à medida que os ambientes de tecnologia operacional convergem com as redes de TI, criando novos pontos de exposição na cadeia de suprimentos. Coletivamente, a diversidade de adoção vertical sustenta a robustez contínua no mercado de segurança de software de código aberto.

Análise Geográfica

A América do Norte respondeu por 38,2% da receita em 2024, apoiada por culturas maduras de DevSecOps, forte financiamento de capital de risco e mandatos regulatórios iniciais, como os requisitos federais de SBOM dos EUA. Incursões de alto perfil na cadeia de suprimentos contra infraestruturas nacionais catalisaram gastos adicionais do setor público, enquanto as estruturas de ciberseguro agora insistem em controles demonstráveis da cadeia de suprimentos de software, expandindo ainda mais a demanda regional. Os ecossistemas de fornecedores estabelecidos com sede nos Estados Unidos facilitam suporte profundo ao cliente e lançamentos frequentes de recursos que atendem às diretrizes de conformidade em evolução.

A Europa exibe sólido impulso, impulsionado pelas cláusulas vinculantes de SBOM da Lei de Resiliência Cibernética aplicáveis a partir de 2027. Alemanha, França e Reino Unido lideram a implantação comercial, enquanto as nações nórdicas lideram as melhores práticas de automação. O financiamento para iniciativas de sustentabilidade de código aberto permanece inconsistente, provocando discussões políticas sobre financiamento de longo prazo para mitigar riscos sistêmicos. Os participantes do mercado esperam aceleração da receita de serviços à medida que os fabricantes continentais buscam consultoria personalizada para navegar na documentação de conformidade multilíngue no mercado de segurança de software de código aberto.

A Ásia-Pacífico apresenta o CAGR projetado mais rápido de 14,7% até 2030. Programas de transformação digital apoiados pelo governo, combinados com uma crescente população de desenvolvedores, impulsionam a dependência de pacotes de código aberto — e, portanto, de ferramentas de segurança. As regras obrigatórias de software de segurança da Coreia do Sul para instituições financeiras e os bancos de dados nacionais de vulnerabilidades continuamente atualizados do Japão exemplificam catalisadores específicos da região. [4]Agência de Promoção de Tecnologia da Informação, "Vulnerabilidades: Notas de Vulnerabilidade do Japão (JVN)," ipa.go.jp O financiamento de capital de risco em startups locais de cibersegurança está crescendo, fomentando inovação indígena que aborda nuances linguísticas e regulatórias. Índia e China oferecem enorme potencial devido à escala, mas a entrada no mercado requer alinhamento com os estatutos de localização de dados. No geral, o mercado de segurança de software de código aberto na Ásia-Pacífico oferece o maior potencial de receita incremental nos próximos cinco anos.

Cenário Competitivo

O cenário competitivo permanece moderadamente fragmentado. Fornecedores legados de segurança de aplicações, como Synopsys, Sonatype e Veracode, mantêm grandes bases instaladas ao agrupar módulos de código aberto em portfólios mais amplos. Especialistas de alto crescimento — Snyk, GitGuardian, Chainguard, Cycode, Endor Labs — competem enfatizando experiências voltadas para desenvolvedores e análises impulsionadas por IA. A consolidação é uma estratégia central: a integração da Phylum pela Veracode expande a visibilidade de pacotes maliciosos, e outros fornecedores buscam aquisições complementares semelhantes para ampliar a cobertura vertical.

A convergência de plataformas está se intensificando. Os clientes solicitam funcionalidade de ponta a ponta — análise de composição de software, detecção de segredos, gerenciamento de SBOM e monitoramento em tempo de execução — em um único console, pressionando fornecedores menores de soluções pontuais a fazer parcerias ou fusões. A diferenciação, portanto, depende da precisão de detecção e da automação de fluxo de trabalho que reduz o ruído de alertas. Os fornecedores destacam modelos de aprendizado de máquina treinados em bilhões de registros de dependências para classificar vulnerabilidades por explorabilidade, ajudando as empresas a fazer triagem mais rapidamente. A monetização de código aberto com núcleo proprietário também ganha tração: as edições comunitárias cultivam a adoção de base antes de converter equipes para planos pagos com mecanismos de política avançados. As taxas de adesão de serviços estão aumentando, à medida que os provedores agrupam detecção gerenciada, orientação de conformidade e educação de desenvolvedores para compensar a escassez de talentos, impulsionando fluxos de receita recorrente em todo o mercado de segurança de software de código aberto.

A expansão geográfica permanece como prioridade máxima. Os líderes com sede nos EUA estabelecem centros de dados regionais na Europa e na Ásia-Pacífico para satisfazer as leis de residência de dados, enquanto os campeões locais aproveitam a localização de idiomas para conquistar clientes do mercado intermediário. As alianças estratégicas com hiperescaladores de nuvem ampliam o alcance, incorporando scanners em catálogos de marketplace e cadeias de ferramentas de DevOps. No geral, a inovação sustentada, combinada com a consolidação seletiva, deve impedir a rápida comoditização e preservar o crescimento de receita em meados dos dois dígitos para o setor.

Líderes do Setor de Segurança de Software de Código Aberto

Synopsys, Inc.

Sonatype, Inc.

Snyk Limited

Mend.io Ltd.

Checkmarx Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Veracode concluiu a aquisição da Phylum Inc., adicionando análise de pacotes maliciosos em tempo real à sua plataforma de segurança de aplicações.

- Janeiro de 2025: O Índice de Pacotes Python (PyPI) suspendeu temporariamente a criação de novos projetos e o registro de usuários após ataques coordenados à cadeia de suprimentos visando mantenedores confiáveis.

- Dezembro de 2024: A Snyk superou USD 100 milhões em receita recorrente anual e adquiriu a Reviewpad para aprofundar a automação de revisão de código nos fluxos de trabalho dos desenvolvedores.

- Novembro de 2024: Pesquisadores da Checkmarx divulgaram uma campanha npm de um ano que instalou cargas de mineração de criptomoedas via @0xengine/xmlrpc, sublinhando a crescente sofisticação dos atacantes.

Escopo do Relatório Global do Mercado de Segurança de Software de Código Aberto

| Soluções |

| Serviços |

| Local |

| Nuvem/SaaS |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Análise de Composição de Software (ACS) |

| Detecção de Segredos e Prevenção de Vazamentos |

| Geração e Gerenciamento de SBOM |

| Detecção de Pacotes Maliciosos e da Cadeia de Suprimentos |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem/SaaS | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Função de Segurança | Análise de Composição de Software (ACS) | ||

| Detecção de Segredos e Prevenção de Vazamentos | |||

| Geração e Gerenciamento de SBOM | |||

| Detecção de Pacotes Maliciosos e da Cadeia de Suprimentos | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Defesa | |||

| Energia e Serviços Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança de software de código aberto em 2025?

O tamanho do mercado de segurança de software de código aberto atingiu USD 5,50 bilhões em 2025 e está projetado para crescer de forma constante a um CAGR de 13,20%.

Qual componente lidera os gastos atuais?

As soluções integradas respondem por 63,1% da receita, refletindo a demanda por plataformas unificadas que combinam varredura, SBOM e detecção de pacotes maliciosos.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico está prevista para registrar um CAGR de 14,7% até 2030, impulsionada pela rápida transformação digital e pela expansão dos mandatos regulatórios.

Por que os serviços estão crescendo mais rapidamente do que as vendas de software?

As organizações enfrentam escassez de habilidades e necessidades complexas de conformidade, portanto, os serviços gerenciados e a consultoria estão expandindo a um CAGR de 14,8%.

Qual função de segurança está ganhando impulso além da análise de composição de software tradicional?

A detecção de pacotes maliciosos é a função de crescimento mais rápido, com expectativa de registrar um CAGR de 14,6% à medida que os atacantes cada vez mais armam repositórios de código.

Página atualizada pela última vez em: