Tamanho e Participação do Mercado de Software de Conformidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Conformidade por Mordor Intelligence

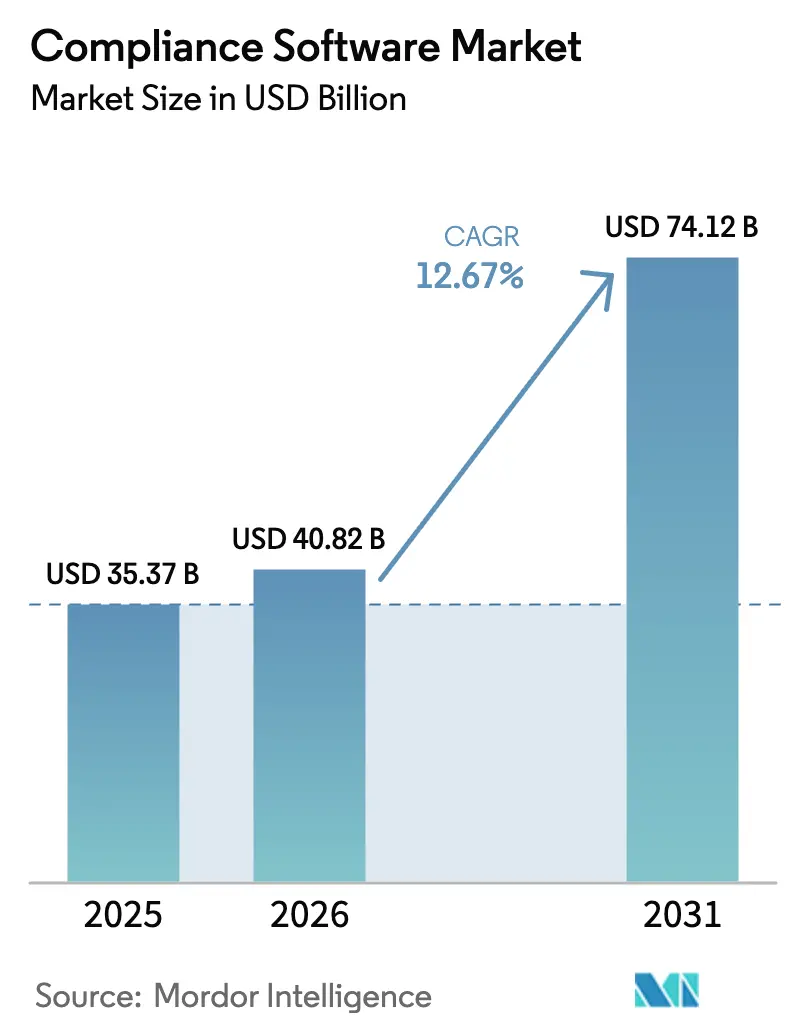

Espera-se que o tamanho do mercado de software de conformidade aumente de USD 35,37 bilhões em 2025 para USD 40,82 bilhões em 2026 e atinja USD 74,12 bilhões até 2031, crescendo a um CAGR de 12,67% no período de 2026 a 2031. Esse crescimento reflete uma mudança estrutural de auditorias episódicas para o monitoramento contínuo de controles, impulsionada por regulamentações globais que agora penalizam lacunas de processo com a mesma rigorosidade que falhas de resultado. Mandatos de notificação de incidentes em tempo real, penalidades cibernéticas crescentes e a convergência de divulgações ambientais, sociais e de governança (ESG) com registros financeiros estão intensificando a necessidade de plataformas unificadas de governança, risco e conformidade. As implantações nativas em nuvem dominam porque as regiões de nuvem soberana atendem aos requisitos de residência de dados, enquanto a computação elástica reduz o custo dos testes de estresse regulatório. As pequenas e médias empresas (PMEs) agora adotam suítes de nível empresarial à medida que as leis de paridade removem isenções baseadas em porte, e os mecanismos de inteligência artificial (IA) que geram automaticamente trilhas de auditoria reduzem as horas de revisão manual, liberando talentos escassos para análises de maior valor.

Principais Conclusões do Relatório

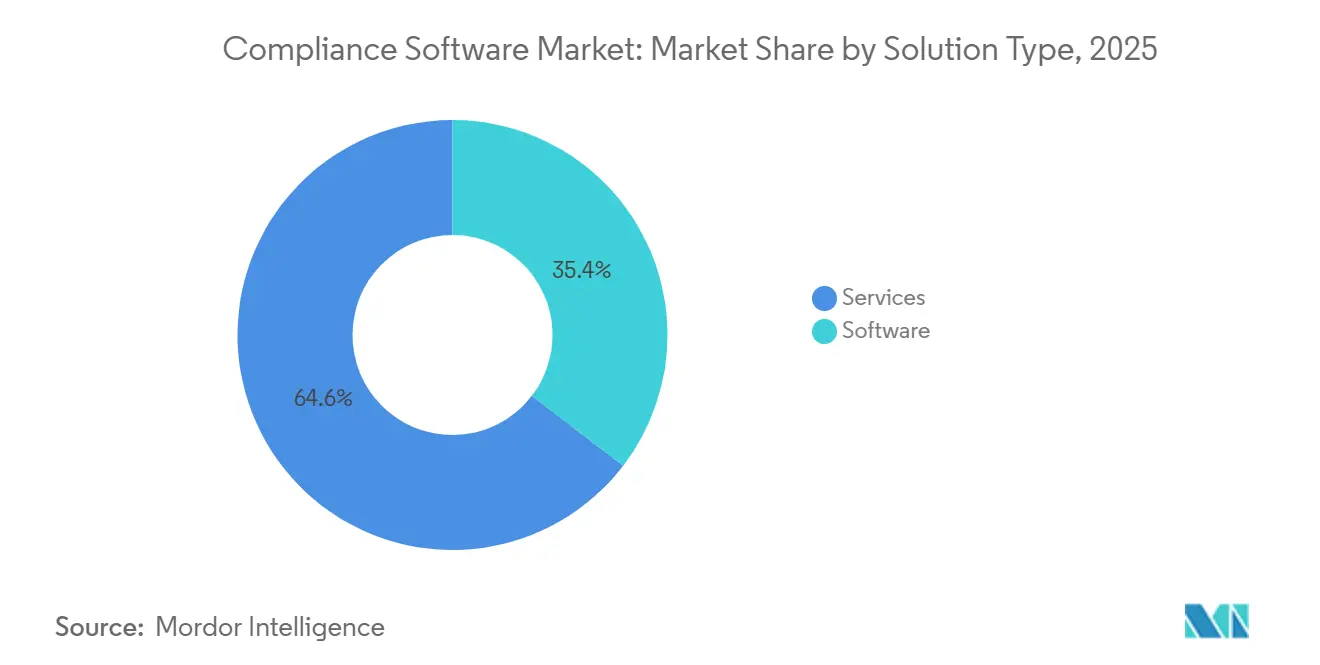

- Por tipo, o software representou 35,41% da receita em 2025; os serviços ficarão atrás à medida que o segmento de software cresce a um CAGR de 12,91% até 2031.

- Por implantação, a nuvem representou 69,23% da participação do mercado de software de conformidade em 2025 e deve se expandir a um CAGR de 13,19% até 2031.

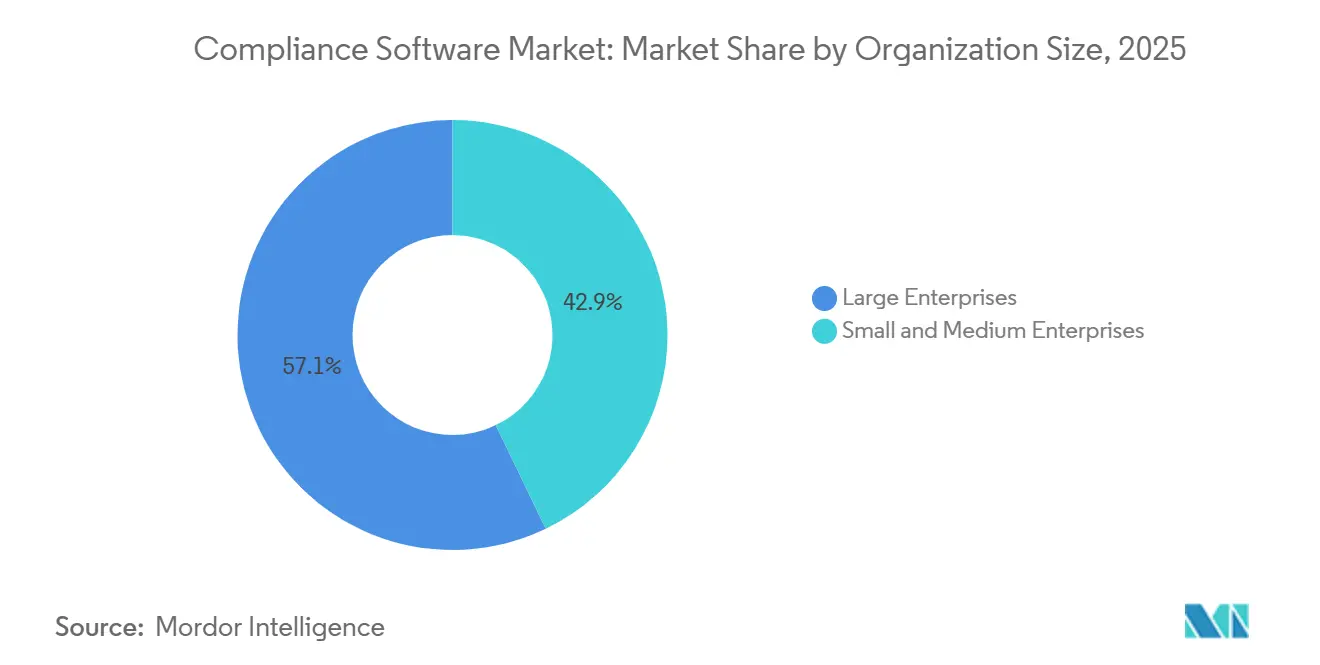

- Por porte da organização, as grandes empresas representaram 57,14% da participação do mercado de software de conformidade em 2025; as pequenas e médias empresas devem se expandir a um CAGR de 12,96% até 2031.

- Por setor do usuário final, prevê-se que a saúde avance a um CAGR de 14,12% até 2031, enquanto os serviços bancários, financeiros e de seguros mantiveram a maior participação de receita de 23,89% em 2025.

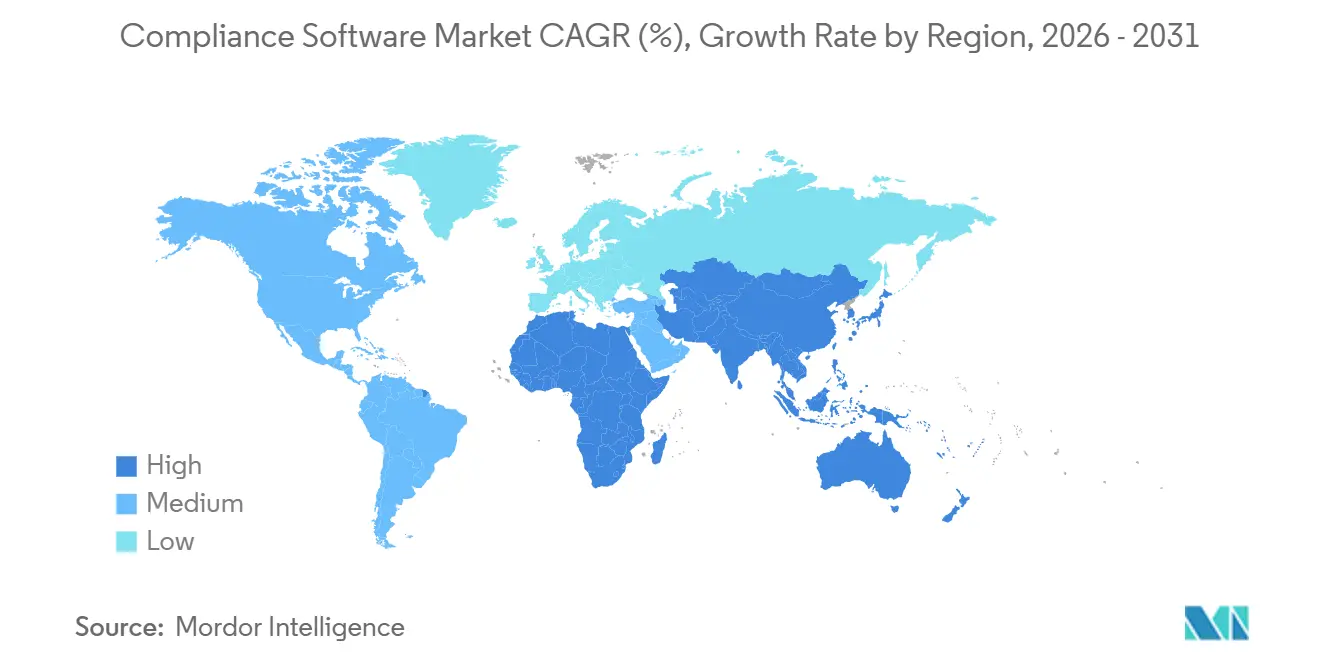

- Por geografia, a América do Norte representou 38,62% da receita em 2025; a Ásia-Pacífico deve se expandir a um CAGR de 13,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Conformidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade Regulatória em Todos os Setores | +2.8% | Global, com intensidade aguda na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da Aplicação de Regulamentações Cibernéticas sobre Violações de Dados | +2.3% | Global, liderado pela América do Norte, UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Suítes de Conformidade Nativas em Nuvem | +2.1% | América do Norte e Europa como núcleo, com rápida adoção na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração do Monitoramento Contínuo de Controles Orientado por IA | +1.9% | América do Norte e UE como adotantes iniciais, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Convergência de Relatórios de Conformidade ESG e Financeiros | +1.6% | Liderança da UE, América do Norte seguindo, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos Setoriais em Criptoativos e Ativos Digitais | +1.4% | UE (MiCA), Ásia-Pacífico (Singapura, Hong Kong), América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade Regulatória em Todos os Setores

Os reguladores globais emitiram um volume recorde de novas regras em 2024-2025, forçando as empresas a gerenciar mandatos sobrepostos por meio de softwares que mapeiam controles únicos para múltiplas citações. As emendas revisadas de segurança da HIPAA adicionaram mandatos para autenticação multifator e criptografia, tornando obsoletas as ferramentas legadas de gestão de acesso.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Emendas à Regra de Segurança da HIPAA," HHS.GOV As instituições financeiras agora equilibram as divulgações de risco de crédito do Pilar 3 com as estruturas de risco climático, um desafio impraticável de resolver com planilhas. Regimes setoriais específicos, como as regras de controle de exportações que agora se aplicam a plataformas de software como serviço, exigem trilhas de auditoria que rastreiem cada consulta de dados a um usuário autorizado. Essas obrigações compostas aceleram a adoção de plataformas que centralizam bibliotecas de políticas, automatizam a coleta de evidências e oferecem mapeamento de controles entre regulamentações.

Aumento da Aplicação de Regulamentações Cibernéticas sobre Violações de Dados

As penalidades por falhas de cibersegurança escalaram acentuadamente; as multas de privacidade da União Europeia atingiram EUR 2,1 bilhões (USD 2,24 bilhões) em 2024, um salto de 34% em relação a 2023.[2]Conselho Europeu de Proteção de Dados, "Estatísticas de Aplicação do RGPD," EDPB.EUROPA.EU A Comissão Federal de Comércio dos EUA sancionou um prestador de serviços de saúde com USD 4,75 milhões em março de 2025 por remediação lenta de patches. Estados como o Colorado reduziram os prazos de notificação de violações para 10 dias, pressionando as empresas a implementar alertas em tempo real. As suítes de conformidade integram scanners de vulnerabilidades e feeds de gerenciamento de informações e eventos de segurança para atualizar automaticamente os registros de risco, permitindo que as organizações cumpram os prazos rápidos de divulgação enquanto reduzem alertas falsos positivos.

Adoção Crescente de Suítes de Conformidade Nativas em Nuvem

A nuvem capturou a maior parte da receita do mercado de software de conformidade porque os reguladores agora aceitam modelos de segurança de responsabilidade compartilhada. A autoridade monetária de Singapura permitiu que os bancos hospedassem dados de clientes em nuvens públicas, desde que as chaves de criptografia permaneçam sob controle da instituição.[3]Autoridade Monetária de Singapura, "Diretrizes de Gestão de Risco Tecnológico," MAS.GOV.SG As diretivas de segurança de dutos dos EUA impulsionaram os operadores de infraestrutura crítica em direção a arquiteturas híbridas que equilibram o controle local com a capacidade de análise elástica. As plataformas multilocatárias enviam atualizações regulatórias a todos os clientes simultaneamente, e o hardware de computação confidencial mitiga as preocupações sobre o acesso do provedor a dados sensíveis. Em conjunto, esses avanços reduzem o atrito de implantação e o custo total de propriedade.

Integração do Monitoramento Contínuo de Controles Orientado por IA

Os reguladores divulgaram orientações que permitem às entidades supervisionadas confiar em resultados de aprendizado de máquina para monitoramento de transações, desde que a governança de risco de modelos esteja documentada. A Thomson Reuters reduziu os falsos positivos em 41% em projetos piloto de triagem de sanções, comprovando os ganhos de eficiência da IA. As plataformas agora analisam tickets de incidentes, registros de gestão de mudanças e registros de provisionamento de acesso para identificar lacunas de controle em tempo real, deslocando a garantia de testes trimestrais para supervisão contínua. A IA generativa elabora atualizações de políticas e resumos regulatórios, embora a adoção permaneça cautelosa devido aos riscos de alucinação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Empresas com Infraestrutura Legada | -1.7% | Global, agudo na América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2 a 4 anos) |

| Taxonomias Regulatórias Globais Fragmentadas | -1.3% | Global, particularmente desafiador para multinacionais que operam na UE, Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de Talentos de Conformidade com Conhecimento de Domínio | -1.1% | Global, mais grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Riscos de Dependência de Fornecedor com Plataformas Proprietárias | -0.9% | Global, afetando empresas com ecossistemas complexos de múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Empresas com Infraestrutura Legada

As empresas que operam sistemas de planejamento de recursos empresariais com décadas de uso enfrentam custos de integração que frequentemente superam as taxas de licença de software de conformidade. A pesquisa da Deloitte de 2024 observou que 58% das instituições financeiras antecipam de 18 a 24 meses e despesas de consultoria de até USD 8 milhões para substituir as pilhas legadas de governança, risco e conformidade. Os mainframes, comuns no setor de seguros, exigem middleware personalizado, dobrando os custos de suporte durante a transição. As PMEs sem expertise interna devem adquirir serviços gerenciados agrupados com assinaturas de software, aumentando os custos de propriedade em até 60% em comparação com as grandes empresas. Essas despesas podem atrasar a modernização apesar dos claros benefícios operacionais.

Taxonomias Regulatórias Globais Fragmentadas

As multinacionais gerenciam mais de 180 regimes de proteção de dados com definições divergentes de consentimento, regras de transferência transfronteiriça e filosofias de aplicação. A China bloqueia exportações de dados na ausência de avaliações de segurança, enquanto a Austrália permite transferências para jurisdições com proteções semelhantes. A União Europeia enfatiza a documentação de processos, enquanto os Estados Unidos focam na responsabilidade baseada em resultados, forçando as equipes de conformidade a projetar fluxos de trabalho específicos por região. Os fornecedores devem incorporar lógica jurisdicional que escale com cada novo país, inflando a complexidade de configuração e prolongando os cronogramas de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dominância do Software Ancorada pela Automação Regulatória

O software representou 35,41% da participação do mercado de software de conformidade em 2025 e superará os serviços a um CAGR de 12,91% até 2031. Espera-se que o mercado de software de conformidade, excluindo o software isoladamente, cresça significativamente à medida que as empresas substituem consultores externos por plataformas configuráveis que automatizam o mapeamento de políticas e a captura de evidências. Os módulos de privacidade de dados cresceram após a Lei de Serviços Digitais, que impõe multas de até 6% da receita global por não conformidade. As ferramentas de gestão de auditoria agora suportam garantia contínua, em linha com os padrões atualizados do Instituto de Auditores Internos. As suítes de meio ambiente, saúde e segurança (EHS) ganharam tração após a nova regra de manutenção eletrônica de registros da OSHA, em vigor a partir de janeiro de 2025.

Os serviços ainda desempenham um papel em projetos complexos que exigem integração legada e consultoria sobre mudanças regulatórias. Os serviços profissionais permanecem indispensáveis em implantações aeroespaciais e de defesa que devem interpretar classificações de controle de exportações. Os pacotes de serviços gerenciados atraem as PMEs ao oferecer preços por assinatura que combinam licenças com monitoramento. No entanto, os fornecedores enfatizam a receita recorrente de software, demonstrada pelo salto de 29% da SAP nas assinaturas de conformidade em nuvem durante o exercício fiscal de 2024, enquanto a consultoria declinou.

Por Implantação: Ascendência da Nuvem Impulsionada pela Aceitação Regulatória

A nuvem detinha 69,23% de participação de mercado em 2025 e deve se expandir a um CAGR de 13,19% até 2031. A participação da nuvem no mercado de software de conformidade reflete a aceitação pelos reguladores dos modelos de segurança de responsabilidade compartilhada e a proliferação de regiões de nuvem soberana. O programa FedRAMP dos EUA autorizou mais de 300 ofertas em nuvem até o final de 2024. As arquiteturas híbridas persistem para cargas de trabalho sensíveis à latência, enquanto a computação confidencial mitiga as preocupações de privacidade ao criptografar dados em uso com mecanismos baseados em hardware.

As implantações locais estão diminuindo, mas permanecem obrigatórias para operadores de infraestrutura crítica sujeitos a regras de rede isolada. Os bancos na Índia adotam modelos híbridos, apoiados por diretrizes que exigem capacidade de repatriação em 48 horas caso as regulamentações mudem. Os consoles de gerenciamento unificado agora sincronizam regras de políticas em todos os ambientes, reduzindo a deriva de configuração e apresentando uma postura de conformidade única aos auditores.

Por Porte da Organização: Aceleração das PMEs Impulsionada pela Paridade Regulatória

As grandes empresas representaram 57,14% da receita em 2025, mas as PMEs devem registrar o CAGR mais rápido de 12,96%. Antes isentas de supervisão rigorosa, as PMEs agora enfrentam obrigações idênticas sob leis de paridade, como a Lei de Resiliência Operacional Digital da União Europeia. A entrega baseada em assinatura reduz os desembolsos de capital, e os modelos pré-configurados encurtam a implantação para semanas. O segmento do mercado de software de conformidade para PMEs é ainda impulsionado por subsídios de reguladores como o esquema de Tecnologia e Inovação do Setor Financeiro de Singapura.

As grandes empresas exigem integrações profundas com sistemas de planejamento de recursos empresariais e gestão de capital humano para automatizar evidências de controle. Os controles de acesso baseados em funções e as interfaces multilíngues facilitam a colaboração entre subsidiárias. Enquanto as equipes de conformidade dedicadas aproveitam análises avançadas, as pequenas e médias empresas (PMEs) dependem cada vez mais de serviços gerenciados por fornecedores para atualizações em tempo real.

Por Setor do Usuário Final: A Saúde Lidera o Crescimento em Meio a Mandatos Clínicos e de Privacidade

Os serviços bancários, financeiros e de seguros (BFSI) permaneceram como o maior adotante, representando 23,89% da receita em 2025, impulsionados pela rigorosa supervisão regulatória. Prevê-se que a saúde seja o segmento vertical de crescimento mais rápido, com um CAGR de 14,12% até 2031. O tamanho do mercado de software de conformidade alocado à saúde se expande à medida que as regras de diversidade em ensaios clínicos e os estatutos de privacidade genética multiplicam os encargos de documentação. Os hospitais exigem gestão automatizada de consentimento e trilhas de auditoria alinhadas com as leis estaduais de privacidade de DNA.

As empresas de tecnologia da informação e telecomunicações enfrentam leis de localização de dados, como o estatuto de cibersegurança do Vietnã. Os contratantes aeroespaciais e de defesa precisam de controles de acesso baseados em atributos para cumprir as restrições de controle de exportações, enquanto os operadores de energia aproveitam os módulos de EHS para relatórios de gases de efeito estufa sob o programa da Agência de Proteção Ambiental dos EUA e o Sistema de Comércio de Emissões da UE. As plataformas de varejo integram a conformidade com cartões de pagamento e as regras de marketing por assinatura em suítes unificadas, refletindo o escopo crescente do comércio digital regulamentado.

Análise Geográfica

A América do Norte representou 38,62% da receita global em 2025, impulsionada pela adoção antecipada de detecção de anomalias orientada por IA e mandatos sobrepostos de agências como a Comissão de Valores Mobiliários e a Comissão Federal de Comércio. Os bancos dos EUA relataram reduções de 35 a 50% nos falsos positivos após implantar o processamento de linguagem natural para triagem de narrativas de transações, apresentado na conferência de risco de 2024 da Associação Americana de Banqueiros. O Canadá emendou a PIPEDA em 2024 para incluir dados biométricos em suas definições de informações sensíveis, exigindo atualizações nas ferramentas de descoberta. A lei de fintechs do México trouxe as plataformas de empréstimo digital sob supervisão prudencial, expandindo o mercado endereçável para os fornecedores.

A Europa detinha uma participação de aproximadamente 28%, com a Lei de Resiliência Operacional Digital totalmente aplicável a partir de janeiro de 2025. A Alemanha tornou obrigatória a responsabilidade no nível do conselho pela resiliência operacional, enquanto as regras de dever ao consumidor do Reino Unido exigem comprovação de bons resultados para os clientes. A expansão da localização de dados da Rússia em 2024 consolidou a demanda por implantação híbrida. Em conjunto, essas estruturas solidificam a posição da Europa como um bastião no mercado de software de conformidade.

Projeta-se que a Ásia-Pacífico registre um CAGR de 13,63% até 2031, o mais rápido entre as regiões. A Lei de Proteção de Informações Pessoais da China entrou em aplicação ativa, com multas de até CNY 50 milhões (USD 7 milhões) por não conformidade. A Lei de Proteção de Dados Pessoais Digitais da Índia impõe direitos de exclusão em 30 dias, e a Lei Revisada de Proteção de Informações Pessoais do Japão impõe notificação de violação em 72 horas, alinhando-se com as normas da UE. As reformas iminentes da lei de privacidade da Austrália introduzirão um delito civil estatutário por invasões graves de privacidade. Essas políticas estimulam as empresas a investir em módulos localizados que abordam o alcance extraterritorial.

O Oriente Médio e África e a América do Sul permanecem incipientes, mas estão amadurecendo rapidamente. Os Emirados Árabes Unidos promulgaram uma lei abrangente de proteção de dados em 2024, e a Arábia Saudita emitiu controles de computação em nuvem alinhados com padrões internacionais. A autoridade nacional de proteção de dados do Brasil começou a aplicar penalidades significativas e publicou orientações de governança de IA em 2024, sinalizando uma postura de aplicação mais assertiva.

Cenário Competitivo

O mercado de software de conformidade é moderadamente fragmentado; os cinco principais fornecedores representaram aproximadamente 28% da receita combinada em 2025. Os titulares de software empresarial aproveitam as bases de clientes existentes para vender complementos de conformidade, como a SAP incorporando módulos de governança no S/4HANA e a IBM expandindo as capacidades do OpenPages. Os especialistas de nicho se diferenciam pela profundidade do conteúdo regulatório, com a Thomson Reuters curadoria de mais de 1,2 milhão de obrigações em 750 jurisdições. Os fornecedores emergentes enfatizam a configuração sem código, reduzindo a implementação de meses para semanas para empresas de médio porte.

As capacidades de IA e aprendizado de máquina são o principal campo de batalha. A OneTrust registrou uma patente em 2024 para IA generativa que produz automaticamente avaliações de impacto de proteção de dados. A NAVEX expandiu suas ofertas de treinamento em conformidade para 1.800 cursos por meio de aquisições, permitindo a venda cruzada para sua plataforma de governança. Os fornecedores que bloqueiam dados em modelos proprietários enfrentam resistência de compradores que exigem garantias de interoperabilidade e exportabilidade. O modelo de dados comum do Grupo Aberto de Conformidade e Ética está ganhando tração como formato de intercâmbio neutro entre empresas com visão de futuro.

Oportunidades de nicho vertical persistem. Os módulos de conformidade para criptoativos surgiram após a entrada em vigor do Regulamento sobre Mercados de Criptoativos. As plataformas de agricultura e economia gig são amplamente mal atendidas, mas enfrentam crescente escrutínio regulatório sobre limites ambientais e proteção de trabalhadores, respectivamente. Movimentos estratégicos como o contrato federal dos EUA de USD 47 milhões da IBM e o lançamento de resposta a auditoria com IA da SAP ilustram como os principais fornecedores garantem clientes âncora e incorporam análises avançadas em escala.

Líderes do Setor de Software de Conformidade

Fenergo Group Limited

ACTICO GmbH

ComplyAdvantage Ltd.

RegEd, Inc.

VComply Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Thomson Reuters Corporation anunciou a aquisição de uma startup europeia de inteligência regulatória por EUR 180 milhões (USD 192 milhões), expandindo a cobertura de ESG e a capacidade de processamento de linguagem natural.

- Novembro de 2025: A SAP SE lançou uma solução aprimorada de Conformidade em Nuvem com IA que gera automaticamente respostas de auditoria para clientes que se preparam para os testes de estresse de 2026.

- Outubro de 2025: A Workiva Inc. fez parceria com uma grande empresa de contabilidade para codesenvolver fluxos de trabalho de garantia integrada que vinculam auditorias financeiras a revisões de sustentabilidade.

- Outubro de 2025: A International Business Machines Corporation ganhou um contrato federal dos EUA de USD 47 milhões para implantar o OpenPages em 23 departamentos.

Escopo do Relatório Global do Mercado de Software de Conformidade

O Relatório do Mercado de Software de Conformidade é Segmentado por Tipo (Software e Serviços), Implantação (Nuvem, Local, Híbrido), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros (BFSI), TI e Telecomunicações, Saúde, Aeroespacial e Defesa, Energia e Utilidades, Manufatura, Varejo e Comércio Eletrônico, Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Software de Gestão de Conformidade Regulatória |

| Software de Gestão de Riscos | |

| Software de Gestão de Auditoria | |

| Software de Conformidade de Privacidade de Dados | |

| Software de Conformidade de Meio Ambiente, Saúde e Segurança | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Saúde |

| Aeroespacial e Defesa |

| Energia e Utilidades |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Software | Software de Gestão de Conformidade Regulatória | |

| Software de Gestão de Riscos | |||

| Software de Gestão de Auditoria | |||

| Software de Conformidade de Privacidade de Dados | |||

| Software de Conformidade de Meio Ambiente, Saúde e Segurança | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Energia e Utilidades | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de conformidade em 2031?

Prevê-se que o mercado atinja USD 74,12 bilhões até 2031, crescendo a um CAGR de 12,67%.

Qual modelo de implantação lidera a adoção?

As implantações em nuvem dominaram com 69,23% de participação de receita em 2025 e estão se expandindo a um CAGR de 13,19%.

Por que as PMEs estão adotando plataformas de conformidade rapidamente?

As leis de paridade regulatória agora impõem as mesmas obrigações às empresas menores, e os preços por assinatura com modelos pré-configurados reduzem a barreira de entrada.

Qual setor do usuário final deve crescer mais rapidamente até 2031?

Prevê-se que a saúde registre o maior CAGR de 14,12% devido à transparência em ensaios clínicos e aos mandatos de privacidade genética.

Como as capacidades de IA estão mudando os fluxos de trabalho de conformidade?

Os mecanismos de IA reduzem os falsos positivos na triagem de sanções, geram rascunhos de políticas e permitem o monitoramento contínuo de controles, reduzindo significativamente as horas de revisão manual.

Página atualizada pela última vez em: