Tamanho e Participação do Mercado de RegTech para Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

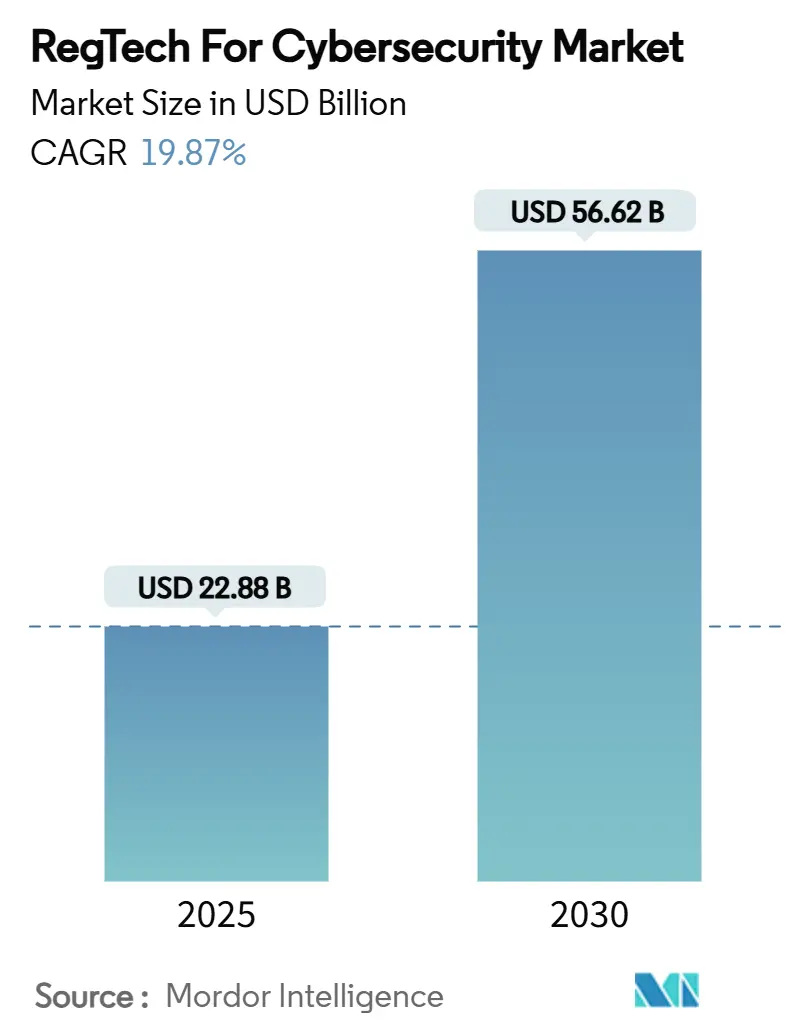

| Tamanho do Mercado (2025) | 22.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 56.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RegTech para Cibersegurança por Mordor Intelligence

O tamanho do mercado de RegTech para Cibersegurança está em USD 22,88 bilhões em 2025 e tem previsão de atingir USD 56,62 bilhões até 2030, registrando uma CAGR de 19,87%. A convergência de mandatos de resiliência cibernética e fluxos de trabalho de conformidade tradicionais está dando origem a plataformas integradas capazes de orquestrar relatórios regulatórios, risco operacional e feeds de inteligência de ameaças em um único painel de controle. A diferenciação dos fornecedores depende cada vez mais de mecanismos de interpretação regulatória baseados em IA que reduzem drasticamente o tempo de mapeamento de políticas e suportam o monitoramento de controles em tempo real. A América do Norte mantém a liderança devido a regimes de supervisão maduros, enquanto a Ásia-Pacífico acelera com base em reformas financeiras com foco digital que exigem ferramentas de governança escaláveis e nativas em nuvem. A adoção de serviços gerenciados está crescendo à medida que as empresas buscam externalizar competências especializadas e conter o crescente custo de oportunidade da escassa mão de obra em conformidade cibernética. As arquiteturas de nuvem híbrida estão ganhando impulso porque conciliam estatutos rigorosos de residência de dados com a elasticidade da análise em nuvem pública.

Principais Conclusões do Relatório

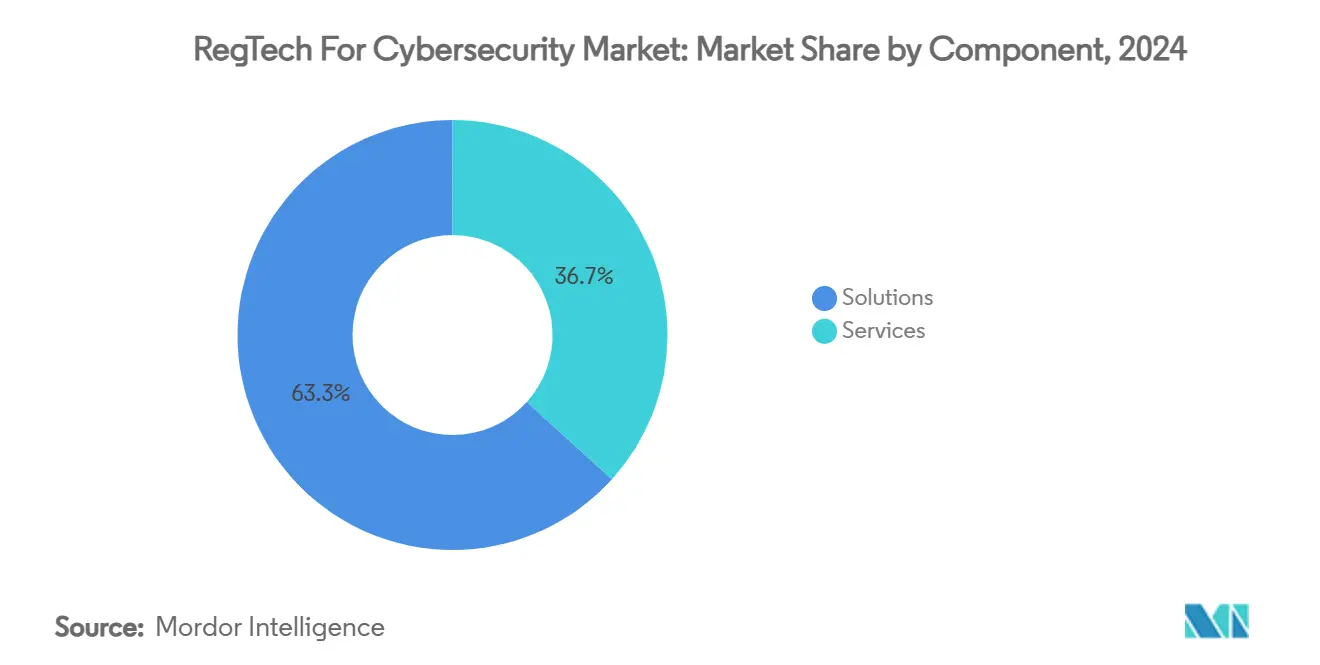

- Por componente, as soluções capturaram 63,3% da participação do mercado de RegTech para cibersegurança em 2024, enquanto os serviços têm projeção de expansão a uma CAGR de 23,2% até 2030.

- Por modelo de implantação, o segmento de nuvem deteve 72,4% da participação do tamanho do mercado de RegTech para cibersegurança em 2024, enquanto o híbrido avança a uma CAGR de 24,5% até 2030.

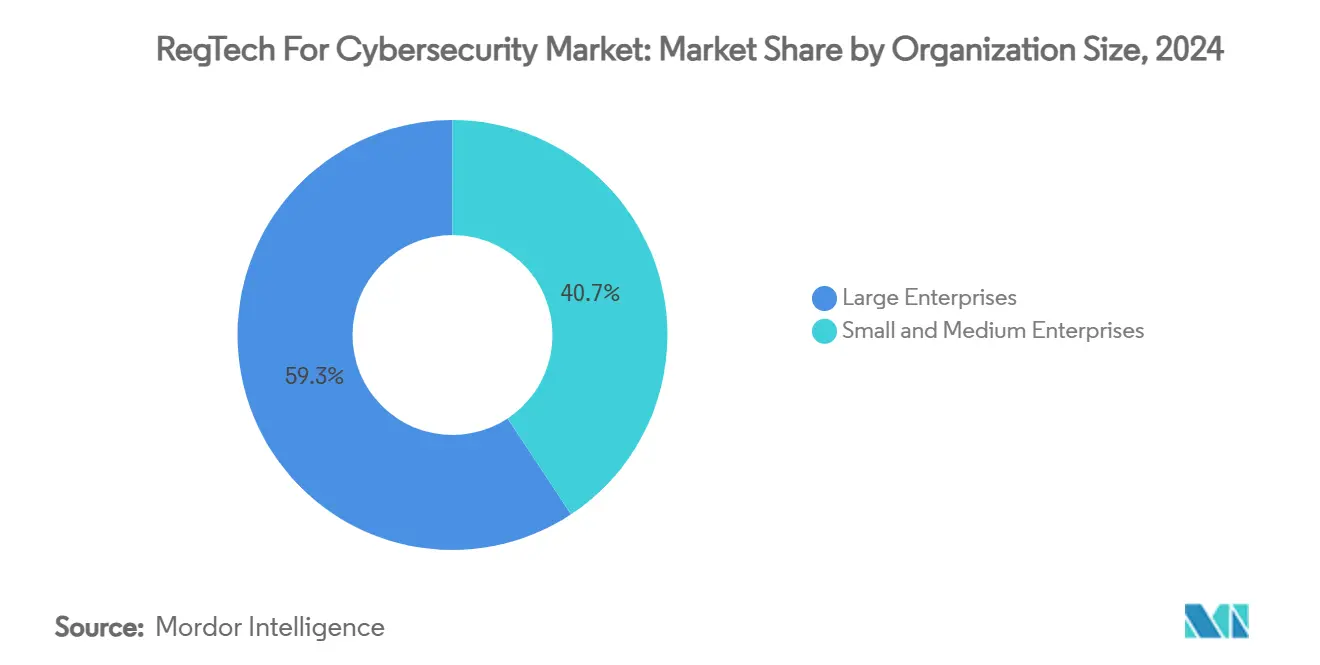

- Por porte da organização, as grandes empresas responderam por 59,3% da participação do tamanho do mercado de RegTech para cibersegurança em 2024, e as PMEs estão crescendo a uma CAGR de 21,3% até 2030.

- Por setor de uso final, o BFSI liderou com 41,2% de participação na receita em 2024; saúde e ciências da vida têm previsão de crescimento a uma CAGR de 24,1% até 2030.

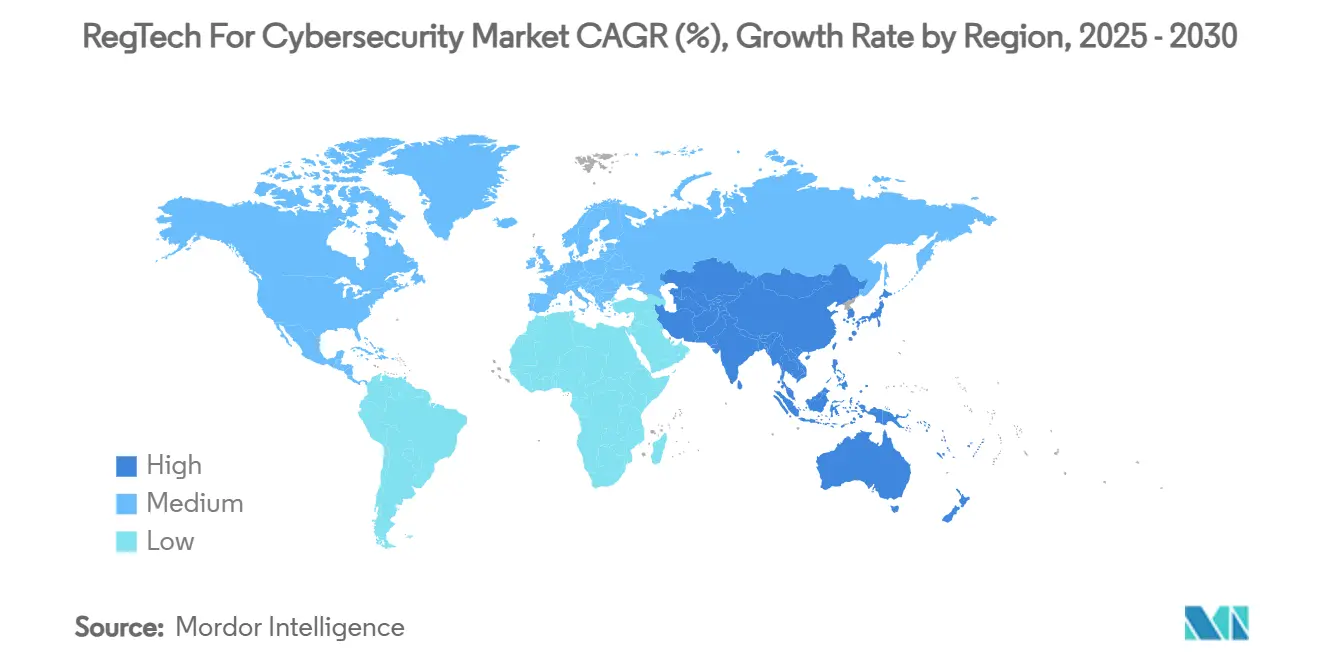

- Por geografia, a América do Norte comandou 38,2% da participação do mercado de RegTech para cibersegurança em 2024, enquanto a Ásia-Pacífico registra a maior CAGR projetada de 23,4% até 2030.

Tendências e Perspectivas do Mercado Global de RegTech para Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente volume e complexidade das regulamentações orientadas à cibersegurança (ex.: DORA, NIS 2) | +4.2% | Global, com impacto concentrado na UE e repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Custo crescente de multas por não conformidade impulsionando investimento proativo | +3.8% | Global, com maior impacto na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Rápida digitalização dos ecossistemas de BFSI e fintech | +3.5% | Núcleo na Ásia-Pacífico, com repercussão no Oriente Médio e África e na América Latina | Médio prazo (2 a 4 anos) |

| Plataformas de RegTech nativas em nuvem estão reduzindo o custo total de propriedade | +2.9% | Global, com adoção antecipada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Integração de monitoramento contínuo de controles baseado em IA (sub-relatado) | +2.7% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A adoção de tokenização e DeFi está criando lacunas de conformidade inéditas (sub-relatado) | +1.4% | Global, com foco regulatório na UE e estruturas emergentes nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Volume e Complexidade das Regulamentações Orientadas à Cibersegurança

Desde janeiro de 2025, o Regulamento de Resiliência Operacional Digital (DORA) obrigou mais de 20.000 entidades financeiras europeias a manter registros de risco de TIC, classificar incidentes e realizar testes de penetração orientados por ameaças, forçando a demanda por camadas de orquestração que lidam com esses cinco pilares simultaneamente.[1]Banco Central da Irlanda, "Regulamento de Resiliência Operacional Digital (DORA)," centralbank.ie As multinacionais também devem se alinhar ao NIS 2, que estende obrigações semelhantes às infraestruturas de energia, transporte e saúde, adicionando outra superfície de conformidade que plataformas unificadas podem abordar. Mecanismos automatizados de classificação de incidentes capazes de distinguir eventos maiores de menores dentro de prazos definidos estão se tornando requisitos básicos dos compradores. Fornecedores que incorporam lógica de mapeamento entre regulamentações pronta para uso economizam meses de trabalho de harmonização de políticas para os clientes. À medida que os legisladores adicionam projetos de lei específicos para IA, como o Regulamento de IA da UE, o mosaico regulatório se torna mais denso, reforçando a preferência de compra por plataformas holísticas do mercado de RegTech para cibersegurança.

Custo Crescente de Multas por Não Conformidade Impulsionando Investimento Proativo

Violações do DORA podem desencadear penalidades de até 1% do volume de negócios diário mundial, reformulando a conformidade de um gasto discricionário para uma proteção existencial. Em 2024, grandes bancos norte-americanos incorreram em sanções multimilionárias por vigilância de comunicações incompleta, catalisando atualizações urgentes para suítes de monitoramento nativas em nuvem que capturam feeds de voz, chat e vídeo em tempo real. A garantia contínua de controles está substituindo auditorias pontuais porque os reguladores agora esperam painéis ao vivo em vez de arquivos de atestação mensais. Os executivos quantificam o retorno sobre o investimento comparando as taxas anuais de assinatura de RegTech com ações de fiscalização de grande repercussão que chegam a centenas de milhões. Consequentemente, os diretores de risco reservam orçamentos dedicados ao mercado de RegTech para cibersegurança, imunes aos ciclos mais amplos de racionalização de custos de TI.

Rápida Digitalização dos Ecossistemas de BFSI e Fintech

APIs de open banking, finanças incorporadas e pagamentos em tempo real expõem as instituições a riscos de terceiros em cascata que as suítes de GRC legadas não conseguem visualizar de ponta a ponta. O DORA nomeia explicitamente provedores críticos de TIC, obrigando os bancos a evidenciar a supervisão de hiperescaladores e fornecedores de SaaS ao longo das cadeias de fluxo de dados. Os neobancos da Ásia-Pacífico lançam novos produtos digitais semanalmente, sobrecarregando os fluxos de trabalho de conformidade manual além do ponto de ruptura. Os painéis de RegTech agora ingerem telemetria de clusters Kubernetes e nós de blockchain, fornecendo mapas de calor de risco que cobrem tanto os núcleos locais quanto os microsserviços em nuvem. Em centros de fintech como Singapura e Bengaluru, lembretes automatizados de renovação de licenças e modelos de relatórios transfronteiriços são recursos valorizados, posicionando o mercado de RegTech para cibersegurança como um alavancador de crescimento em vez de uma compra defensiva.

Plataformas de RegTech Nativas em Nuvem Reduzindo o Custo Total de Propriedade

A conformidade como serviço com pagamento conforme o uso reduz o capex e acelera a implantação de trimestres para semanas. As nuvens multilocatárias distribuem o custo das atualizações de conjuntos de regras entre centenas de locatários, garantindo cobertura legislativa em tempo real a um custo incremental marginal.[2]Number Analytics, "Tendências de Tecnologia de Conformidade Regulatória," numberanalytics.com Mecanismos de IA integrados analisam diários regulatórios noturnamente e exibem alertas de variação, eliminando planilhas de rastreamento manual. As PMEs sem arquitetos de segurança internos agora podem consumir análises de nível bancário por uma taxa mensal de dois dígitos, impulsionando a adoção por PMEs a uma CAGR de 21,3%. As integrações via APIs RESTful permitem a troca bidirecional de dados com pilhas de RH, IAM e SIEM, consolidando a plataforma do mercado de RegTech para cibersegurança no centro das arquiteturas de governança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios fragmentados e específicos por região elevam os custos de integração | -2.8% | Global, com maior complexidade na UE e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra especializada em conformidade cibernética | -2.1% | Global, com escassez aguda na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Ambientes de TI legados limitando a interoperabilidade das soluções (sub-relatado) | -1.9% | Global, com maior impacto em mercados financeiros estabelecidos | Longo prazo (≥ 4 anos) |

| Crescente escrutínio dos reguladores sobre a "explicabilidade" dos modelos de IA (sub-relatado) | -1.6% | América do Norte e UE, com requisitos emergentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Fragmentados e Específicos por Região Elevando os Custos de Integração

Os supervisores nacionais interpretam o DORA por meio de normas técnicas divergentes, forçando os bancos transfronteiriços a lidar com múltiplas taxonomias de conformidade ou a criar camadas de tradução que inflam os orçamentos dos projetos. A fragmentação na Ásia-Pacífico é mais acentuada: os modelos prudenciais australianos diferem materialmente dos avisos de Singapura, enquanto a Índia implementa cláusulas de localização de dados específicas por setor. Os fornecedores precisam manter lagos de dados e mecanismos de regras com delimitação geográfica, complicando a priorização do roteiro de produtos. As PMEs suportam um encargo administrativo desproporcional, e estudos da UE indicam que os custos de transição digital podem corroer sua competitividade em até vários pontos-base de receita. Como resultado, os ciclos de aquisição se prolongam e os valores totais dos contratos se estabilizam em negociações multijurisdicionais, reduzindo a velocidade geral do mercado de RegTech para cibersegurança.

Escassez de Mão de Obra Especializada em Conformidade Cibernética

A demanda global por "super soldados de conformidade" que combinam habilidades jurídicas, de cibersegurança e de ciência de dados supera a oferta por um fator de cinco, de acordo com pesquisas do setor de 2025. As instituições correm para pagar prêmios de 30% por estrategistas certificados em DORA, enquanto os pipelines internos de capacitação levam anos para amadurecer. A escassez de talentos atrasa a implantação de plataformas em larga escala e infla os preços dos serviços gerenciados. A lacuna é mais pronunciada na governança de IA explicável, onde profissionais experientes podem traduzir resultados de modelos em artefatos amigáveis para os reguladores. Na prática, a restrição de recursos modera a conversão de curto prazo de provas de conceito em implantações de produção em todo o mercado de RegTech para cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância de Plataformas Acompanhada por Crescimento dos Serviços

As soluções geraram a maior parte da receita do mercado de RegTech para cibersegurança, entregando uma participação de 63,3% em 2024, à medida que as empresas optaram por suítes unificadas que abrigam repositórios de políticas, feeds de inteligência de ameaças e módulos de mapeamento regulatório em um único ambiente.[3]MetricStream, "Resiliência Operacional, Risco Cibernético e IA," metricstream.com A subcategoria de governança, risco e conformidade permanece central, mas mecanismos especializados de verificação de identidade e relatórios em tempo real registram ganhos de dois dígitos à medida que as estruturas de confiança zero e as obrigações de arquivamento em tempo quase real proliferam. Os investidores canalizam recursos para fornecedores nativos de IA cujos modelos de linguagem reduzem o tempo de teste de controles em até 45%, cristalizando um nível de avaliação premium dentro do mercado de RegTech para cibersegurança.

Os serviços gerenciados expandem-se mais rapidamente a uma CAGR de 23,2%, sinalizando uma mudança operacional de licenças de software "instale e esqueça" para conformidade contínua terceirizada. As ofertas cobrem monitoramento de controles 24 horas por dia, 7 dias por semana, varredura do horizonte regulatório e consultoria de remediação, aliviando as equipes internas ameaçadas pelo esgotamento de recursos. Os bancos incorporam cada vez mais acordos de nível de serviço que garantem tempos de resposta a incidentes inferiores a quatro horas, transformando os fornecedores em quase parceiros regulatórios. A convergência de SaaS e serviços gerenciados transforma a trajetória do tamanho do mercado de RegTech para cibersegurança ao ampliar os orçamentos endereçáveis anteriormente classificados como despesas com mão de obra.

Por Modo de Implantação: Nuvem Domina enquanto o Híbrido Escala Rapidamente

As implementações em nuvem pura capturaram 72,4% da participação do tamanho do mercado de RegTech para cibersegurança em 2024, favorecidas pela computação elástica e pela semântica de atualização instantânea que se alinham com regulamentos em constante mudança. As arquiteturas multilocatárias permitem que os reguladores distribuam questionários padronizados diretamente nos painéis dos bancos, comprimindo os ciclos de supervisão. Estudos de custo total de propriedade mostram economias de até 40% em comparação com pilhas locais, uma vez considerados o licenciamento de banco de dados, a aplicação de patches e as atualizações de hardware.

As estruturas híbridas — cofres de dados locais fundidos com análises em nuvem — registram uma CAGR de 24,5% à medida que as instituições financeiras conciliam o GDPR, as diretivas nacionais de segurança setorial e o advento do Regulamento de IA da UE. Os bancos de nível 1 mantêm informações de identificação pessoal dentro das fronteiras nacionais, mas exportam registros anonimizados para mecanismos de IA hospedados em GPUs de hiperescaladores para detecção de anomalias. Os fornecedores respondem com camadas de orquestração agnósticas ao nó, sublinhando a tendência do mercado de RegTech para cibersegurança: a opcionalidade de arquitetura é agora um diferencial competitivo obrigatório.

Por Porte da Organização: Peso Empresarial Encontra o Impulso das PMEs

As grandes corporações, comandando 59,3% da adoção em 2024, integram nós de RegTech em vastos patrimônios de ERP e IAM, desbloqueando sinergias por meio de trilhas de auditoria autossegmentadas e painéis de risco visualizáveis no nível do conselho. Seu poder de aquisição semeia módulos personalizados para explicabilidade avançada, resultando em transbordamento de funcionalidades que, em última análise, beneficia o mercado mais amplo de RegTech para cibersegurança.

Espera-se que as PMEs superem com uma CAGR de 21,3% à medida que os níveis de assinatura de plataformas começam com taxas anuais abaixo de cinco dígitos, permitindo que credores de médio porte e hospitais regionais atendam aos mesmos requisitos legais que seus pares globais. As interfaces de baixo código reduzem as janelas de implantação; os pacotes de fluxo de trabalho pré-configurados para DORA ou HIPAA reduzem os custos de consultoria. As fintechs apoiadas por investidores tratam a conformidade sem atrito como um diferencial estratégico durante as solicitações de licença, impulsionando ainda mais a adoção pelas PMEs.

Por Setor de Uso Final: Núcleo do BFSI, Saúde em Ascensão

Os serviços financeiros preservaram uma participação de 41,2% na receita do mercado de RegTech para cibersegurança em 2024, devido à supervisão em múltiplas camadas que abrange prevenção à lavagem de dinheiro, planejamento de resolução e mandatos de resiliência operacional. Os bancos aproveitam mecanismos de políticas baseados em IA que analisam milhares de páginas de comunicados de supervisão semanalmente, transformando a gestão de mudanças de triagem manual em matrizes de impacto automatizadas.

Saúde e ciências da vida avançam a uma CAGR de 24,1% até 2030, à medida que as próximas emendas à Regra de Segurança da HIPAA impõem autenticação multifator e criptografia para todas as informações eletrônicas de saúde; os gastos com conformidade no primeiro ano são estimados em USD 9 bilhões. Os hospitais buscam cofres nativos em nuvem com registro de nível de evidência para deter ransomware e cumprir os prazos de notificação de violações, consolidando o papel do segmento como motor de crescimento do mercado de RegTech para cibersegurança.

Análise Geográfica

A América do Norte comanda uma participação de 38,2% na receita do mercado de RegTech para cibersegurança em 2024, impulsionada pela fiscalização rigorosa e pelo abundante capital de risco para empresas em crescimento de RegTech. Os bancos norte-americanos canalizam orçamentos para módulos de governança de IA após a Força-Tarefa Bipartidária de IA delinear princípios para supervisão de modelos, linhagem de dados e salvaguardas ao consumidor.[4]National Law Review, "Regulamentação de IA em Serviços Financeiros," natlawreview.com O Canadá impõe testes de resiliência operacional semelhantes ao DORA, mantendo a demanda local aquecida. A região abriga regiões de nuvem estabelecidas que satisfazem cláusulas de soberania, acelerando as implantações.

A Ásia-Pacífico registra a CAGR mais rápida de 23,4%, sustentada por mandatos de open banking, rápida proliferação de fintechs e trilhos de identidade digital patrocinados pelo Estado. Os reguladores chineses consolidam circulares dispersas em manuais de conformidade unificados, desencadeando aquisições em massa de ferramentas de monitoramento em tempo real por bancos estatais. O Japão aprimora os padrões de governança de risco para financiamento coletivo e empréstimos algorítmicos, incentivando plataformas com ontologias regulatórias multilíngues. O banco central da Índia instrui os credores não bancários a garantir a responsabilidade pelo risco cibernético no nível do conselho, impulsionando a adoção de recursos automatizados de relatórios para o conselho. Os mercados do Sudeste Asiático adotam a supervisão digital por padrão, alimentando a demanda por painéis do mercado de RegTech para cibersegurança prontos para uso.

A Europa sustenta um crescimento constante à medida que as obrigações em fases do DORA entram em vigor. Os incumbentes alemães, franceses e britânicos buscam módulos que conciliem DORA, GDPR e o Regulamento de IA em vias de finalização dentro da mesma biblioteca de controles. Os bancos nórdicos pioneiros em utilitários de compartilhamento de informações entre setores hospedados em nuvens geridas por consórcios. Enquanto isso, o Oriente Médio e a África amadurecem gradualmente; a Autoridade Reguladora de Ativos Virtuais de Dubai codifica os relatórios de criptoativos, enquanto os credores sul-africanos pilotam painéis automatizados de risco de conduta. Esses ritmos diferentes sustentam um padrão de expansão multipolar em todo o mercado de RegTech para cibersegurança.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os pesos-pesados de GRC legados competem com entrantes nativos de IA que incorporam modelos de linguagem generativa nos fluxos de trabalho de gestão de mudanças regulatórias. A aquisição da Resolver pela Kroll em 2024 exemplifica uma estratégia para fundir análises de risco tradicionais com orquestração em nuvem, adicionando combustível para vendas adicionais em sua base de clientes de resposta a incidentes. Aquisições complementares semelhantes veem fornecedores de verificação de identidade adquirindo startups de gestão de políticas para apresentar suítes unificadas.

Os roteiros de produtos convergem em torno de três pilares: IA explicável, mapeamento entre regulamentações na importação e construtores de fluxo de trabalho de baixo código para responsáveis pela conformidade sem habilidades de programação. A intensidade competitiva aumenta na área de saúde, onde fornecedores especializados oferecem gestão de chaves de criptografia focada na HIPAA com pacotes de evidências de auditoria pré-integrados. A vigilância de DeFi emerge como um espaço em branco; laboratórios de políticas em Stanford citam o interesse dos supervisores em análises on-chain que podem se conectar aos esquemas de relatórios regulatórios existentes.

Os incumbentes defendem sua participação por meio de profunda especialização em domínio regulatório, confiança na marca e hospedagem certificada pela ISO. Os desafiantes conquistam compradores com contratos mensais e precificação de microsserviços. Como a receita combinada dos cinco principais fornecedores fica abaixo de 40%, o mercado de RegTech para cibersegurança registra fragmentação próxima ao nível médio, mas mostra uma tendência de consolidação de plataformas impulsionada por fusões e aquisições e iniciativas de interoperabilidade via API.

Líderes do Setor de RegTech para Cibersegurança

OneTrust LLC

MetricStream Inc.

Diligent Corporation

RSA Security LLC

LogicGate Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Archer adquiriu a Compliance.ai para incorporar a análise de atualizações regulatórias baseada em IA em sua suíte de GRC.

- Janeiro de 2025: O Tesouro dos EUA finalizou as regras de relatório DeFi 1099-DA, concedendo alívio gradual até 2028.

- Dezembro de 2024: A Kroll concluiu a aquisição da Resolver para construir uma plataforma integrada de inteligência de risco.

- Dezembro de 2024: A Força-Tarefa da Câmara dos Representantes dos EUA publicou orientações sobre regulamentação de IA em serviços financeiros.

Escopo do Relatório Global do Mercado de RegTech para Cibersegurança

| Soluções | Plataformas de Governança, Risco e Conformidade (GRC) |

| Verificação e Gestão de Identidade | |

| Automação de Relatórios Regulatórios | |

| Gestão de Proteção de Dados e Privacidade | |

| Análise de Risco e Scorecards | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Telecomunicações e TI |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | Plataformas de Governança, Risco e Conformidade (GRC) | |

| Verificação e Gestão de Identidade | |||

| Automação de Relatórios Regulatórios | |||

| Gestão de Proteção de Dados e Privacidade | |||

| Análise de Risco e Scorecards | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Uso Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Telecomunicações e TI | |||

| Governo e Setor Público | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de RegTech para cibersegurança até 2030?

A receita tem projeção de crescimento de USD 22,88 bilhões em 2025 para USD 56,62 bilhões até 2030, refletindo uma CAGR de 19,87%.

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 23,4%, impulsionada pela rápida digitalização e pela evolução dos marcos regulatórios.

Por que as implantações híbridas estão ganhando força?

Elas equilibram as regras de soberania de dados regulatórias com a escalabilidade analítica da nuvem, levando a uma CAGR de 24,5% para modelos híbridos.

Qual segmento de usuário final é o novo motor de crescimento?

Saúde e ciências da vida apresentam a maior CAGR de 24,1%, à medida que as regras atualizadas da HIPAA impulsionam a adoção de criptografia e autenticação multifator.

Como as multas estão influenciando o comportamento de compra?

O DORA e regimes semelhantes impõem penalidades de até 1% do volume de negócios diário global, levando as empresas a priorizar o investimento proativo em RegTech.

O que diferencia os principais fornecedores?

IA explicável, mapeamento entre regulamentações e camadas de serviços gerenciados que garantem atualizações rápidas de conformidade distinguem as principais plataformas.

Página atualizada pela última vez em: