Tamanho e Participação do Mercado de Software Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

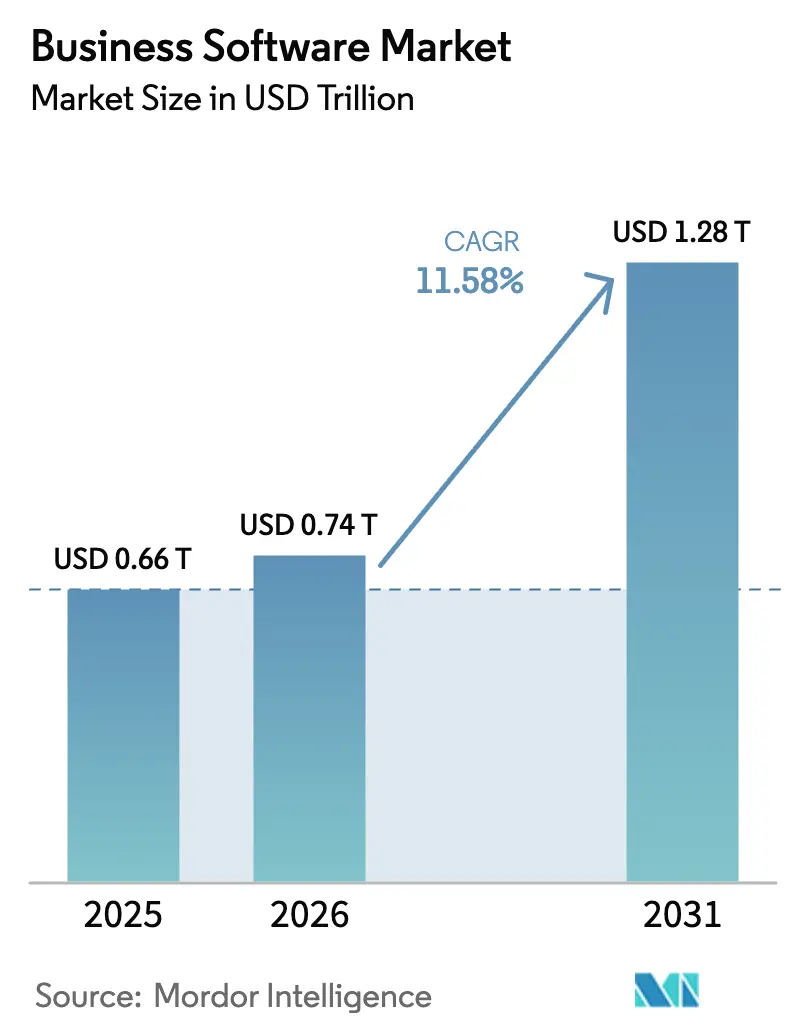

| Tamanho do Mercado (2026) | 0.74 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

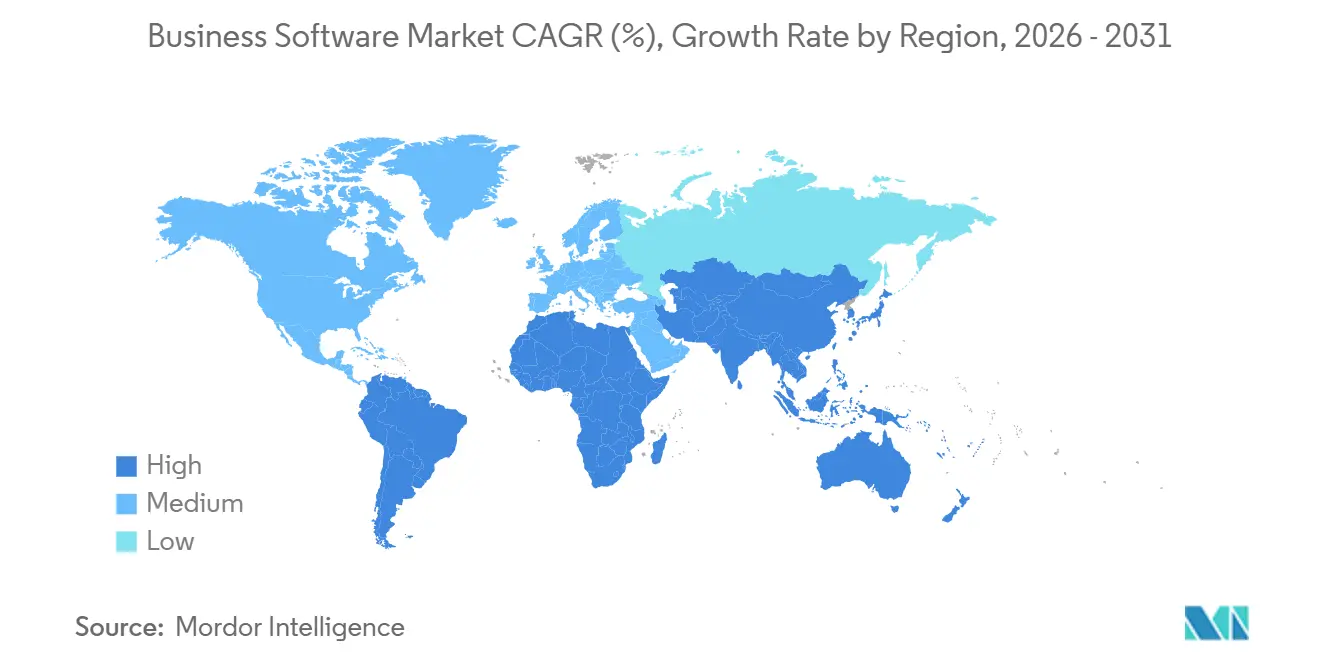

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Empresarial por Mordor Intelligence

O tamanho do Mercado de Software Empresarial foi avaliado em USD 0,66 trilhão em 2025 e estima-se que cresça de USD 0,74 trilhão em 2026 para atingir USD 1,28 trilhão até 2031, a um CAGR de 11,58% durante o período de previsão (2026-2031). A forte demanda por assinaturas baseadas em consumo, a migração para implantações com prioridade na nuvem e os rápidos avanços em inteligência artificial embarcada estão remodelando as aquisições de despesas de capital para despesas operacionais. Os fornecedores estão competindo para integrar copilotos generativos nos fluxos de trabalho cotidianos, o que está intensificando o bloqueio para os titulares do mercado, ao mesmo tempo que abre oportunidades de espaço em branco para especialistas verticais. As plataformas de baixo código estão expandindo o desenvolvimento cidadão além da TI, enquanto os tecidos de dados unificados estão resolvendo os gargalos de integração que anteriormente desaceleravam os programas de análise. Ao mesmo tempo, a pressão de preços proveniente de alternativas de código aberto e programas de otimização de custos em nuvem está forçando os fornecedores a justificar cada funcionalidade por meio de ganhos mensuráveis de produtividade ou conformidade.

Principais Conclusões do Relatório

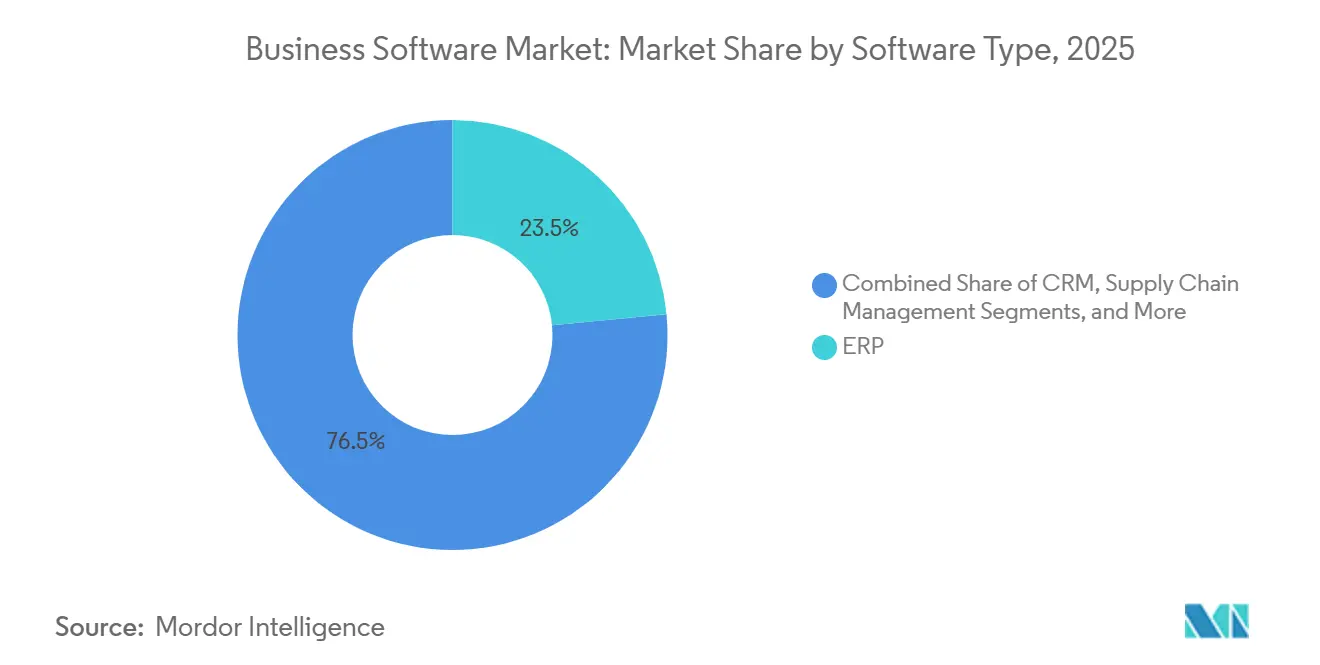

- Por tipo de software, o planejamento de recursos empresariais liderou com 23,46% da participação do mercado de Software Empresarial em 2025, enquanto as plataformas de baixo código têm previsão de expansão a um CAGR de 12,01% até 2031.

- Por implantação, a nuvem representou 82,14% do tamanho do mercado de Software Empresarial em 2025; as implantações habilitadas para borda têm projeção de registrar o maior CAGR de 14,2% no período 2026-2031.

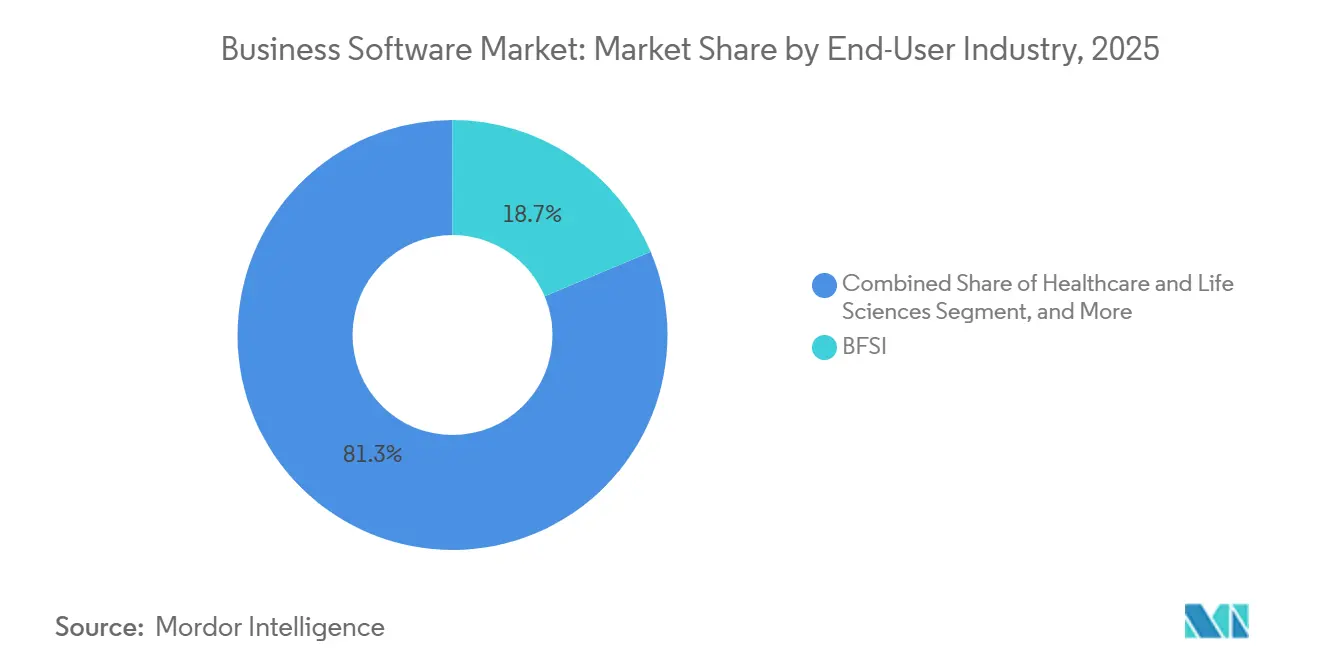

- Por setor do usuário final, serviços bancários, financeiros e de seguros detiveram 18,67% da participação de receita em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 13,18% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 61,83% do tamanho do mercado de Software Empresarial em 2025, mas as pequenas e médias empresas estão crescendo mais rapidamente, a um CAGR de 12,14% até 2031.

- Por Geografia, a América do Norte manteve 36,92% de participação em 2025, enquanto a África tem projeção de registrar o maior CAGR regional de 12,89% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software Empresarial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Automação de Fluxo de Trabalho Baseada em IA | +2.8% | Global, com peso para América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Modelos de Receita SaaS por Assinatura | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Demanda por Tecidos de Dados Unificados | +1.9% | América do Norte, Europa, principais mercados da APAC | Médio prazo (2-4 anos) |

| Plataformas de Baixo Código e Sem Código no Desenvolvimento Cidadão | +1.7% | Global com aceleração em regiões com alta densidade de PMEs | Curto prazo (≤ 2 anos) |

| Copilotos Verticais Emergentes Específicos por Setor | +1.4% | América do Norte, Europa, centros de saúde e BFSI da APAC | Médio prazo (2-4 anos) |

| Otimizadores de Custos ESG Algorítmicos | +1.2% | Europa e América do Norte com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Automação de Fluxo de Trabalho Baseada em IA

As empresas estão incorporando sistemas de IA agêntica que orquestram processos de negócios de múltiplas etapas, indo além de scripts robóticos para atividades baseadas em julgamento. A ServiceNow já resolve 60% dos incidentes de nível 1 sem triagem humana, liberando analistas para trabalhos de maior valor.[1]ServiceNow Inc., "IA Generativa em Gestão de Serviços de TI," servicenow.com Os fornecedores que oferecem modelos pré-treinados específicos por domínio reduzem o tempo para obtenção de valor, criando uma vantagem defensável sobre plataformas genéricas que necessitam de ajuste extensivo. A adoção é desigual entre os setores; empresas jurídicas e de consultoria integram capacidades até 50% mais rápido do que a manufatura, onde a integração físico-digital desacelera a implementação. A diferenciação competitiva está migrando do tamanho do modelo para a riqueza dos dados de treinamento e o acoplamento estreito com os fluxos de trabalho de linha de negócios.

Migração para Modelos de Receita SaaS por Assinatura

A precificação baseada em uso agora domina as discussões comerciais, substituindo licenças perpétuas por faixas de consumo que alinham o custo à utilização. Setenta e oito por cento dos fornecedores de software oferecem planos medidos e, embora as margens brutas caiam no curto prazo, a receita recorrente previsível impulsiona os múltiplos de avaliação. Grandes clientes exploram compromissos plurianuais para negociar descontos de 30-50%, trocando maior volume por menor economia unitária. Fornecedores menores com balanços patrimoniais enxutos enfrentam pressão de capital de giro e estão migrando para modelos híbridos que combinam assinaturas fixas com cobranças por excedente. Líderes de mercado como Microsoft e Salesforce combinam assinaturas base com aceleradores de uso, garantindo tanto estabilidade de receita quanto potencial de crescimento. À medida que os clientes avaliam o preço por resultado em vez de contagem de licenças, as análises que expõem o valor direto para o negócio tornam-se centrais para as renovações de contratos.

Demanda por Tecidos de Dados Unificados

Patrimônios de dados fragmentados sobrecarregam os engenheiros com tarefas de integração que consomem 60% de sua capacidade. As arquiteturas de tecido virtualizam o acesso entre fontes em nuvem, locais e de borda, reduzindo os custos de duplicação de armazenamento em até 60%, mantendo a separação lógica para conformidade. A federação de consultas resolve muitos problemas de latência, mas a análise em tempo real para detecção de fraudes de alta frequência ainda requer armazenamento em cache local de dados ativos. Oracle e Snowflake agora incluem inteligência que determina automaticamente quais conjuntos de dados persistir localmente versus consultar remotamente. Os reguladores reforçam a tendência; o mandato de portabilidade transfronteiriça da Lei de Dados da UE torna a separação lógica com visões unificadas uma necessidade operacional até 2027.

Plataformas de Baixo Código e Sem Código no Desenvolvimento Cidadão

As ferramentas de baixo código comprimem os ciclos de desenvolvimento em 5-10× e reduzem os acúmulos de TI que frequentemente se estendem por 12-18 meses. As unidades de negócios construíram 40% dos novos aplicativos dessa forma em 2025, um aumento acentuado em relação a 25% em 2023. Salvaguardas como acesso baseado em funções e testes automatizados permitem que a TI preserve a governança enquanto democratiza a criação. O Microsoft Power Platform e o Salesforce Lightning ilustram a abordagem híbrida que permite que desenvolvedores avançados injetem código personalizado quando as ferramentas visuais atingem seu limite. Os limites de complexidade permanecem; aplicativos que necessitam de processamento de alto rendimento revertem para pilhas tradicionais, portanto o baixo código realisticamente atende a 60-70% da demanda empresarial. As plataformas que equilibram facilidade de uso com "saídas de emergência" para desenvolvedores profissionais estão ganhando a adoção mais ampla.

Análise de Impacto das Restrições do Mercado de Software Empresarial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente de Otimização de Gastos em Nuvem | -1.8% | Global, aguda em segmentos de PMEs e mercado intermediário sensíveis a custos | Curto prazo (≤ 2 anos) |

| Crescimento das Alternativas de Código Aberto | -1.5% | Mercados emergentes, PMEs sensíveis a preços em todo o mundo | Médio prazo (2-4 anos) |

| Obstáculos de Soberania de Dados e Conformidade Transfronteiriça | -1.2% | Europa, China, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia de Prompts | -0.9% | Global, com escassez mais acentuada em mercados não anglófonos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Otimização de Gastos em Nuvem

Os painéis de FinOps agora identificam desperdícios por item de linha, permitindo que as equipes de aquisição reduzam licenças não utilizadas e instâncias superprovisionadas em até 30%.[2]Microsoft Corporation, "Atualizações de Produto do Dynamics 365," microsoft.com As taxas de renovação permanecem próximas de 88%, mas os valores médios dos contratos caem 10-15% à medida que as empresas reduzem os níveis de funcionalidades e ajustam as contagens de licenças trimestralmente. Os fornecedores contra-atacam por meio de calculadoras de retorno sobre o investimento baseadas em IA que vinculam a precificação a ganhos de eficiência, uma tática agora proeminente nos planos de economia do Oracle Cloud.

Crescimento das Alternativas de Código Aberto

Projetos como Odoo e ERPNext atendem a 7 milhões de organizações, reivindicando 40-50% das implantações de PMEs em campo aberto em mercados emergentes. Os fornecedores proprietários se defendem por meio de suporte premium, integrações sofisticadas e módulos de IA embarcada que os concorrentes de código aberto não possuem. As edições freemium da Atlassian e do GitLab copiam a economia do código aberto enquanto preservam os caminhos de atualização para funcionalidades pagas. A preferência dos desenvolvedores também molda as aquisições; engenheiros imersos em ferramentas de código aberto fazem lobby decisivo durante as avaliações de fornecedores. O risco de sustentabilidade, no entanto, modera a adoção, porque muitos projetos comunitários dependem de uma base estreita de mantenedores ou de um único patrocinador corporativo. As empresas equilibram o menor custo de licenciamento contra possíveis exposições de continuidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software Empresarial

Por Tipo de Software:

ERP Domina, Baixo Código AceleraO planejamento de recursos empresariais deteve 23,46% do mercado de Software Empresarial em 2025, ancorando os fluxos de trabalho de finanças, cadeia de suprimentos e manufatura. A SAP está acelerando as migrações para a nuvem por meio de prazos de fim de suporte, com 60% de sua base instalada programada para migrar até 2027. Em contraste, o tamanho do mercado de Software Empresarial para plataformas de baixo código tem projeção de crescer mais rapidamente, a um CAGR de 12,01% até 2031, à medida que usuários não técnicos constroem fluxos de trabalho sem escrever código. As soluções de gestão de relacionamento com o cliente incorporam algoritmos de pontuação generativa que aumentam as taxas de conversão de leads, enquanto os pacotes de inteligência de negócios substituem relatórios em lote por painéis de streaming. O foco vertical está se aprimorando; o ERP para saúde integra conformidade com HIPAA e rastreabilidade de inventário, enquanto o ERP para manufatura enfatiza análises de chão de fábrica, ilustrando por que a profundidade específica do setor agora supera a amplitude.

Os fornecedores proprietários estão incorporando IA diretamente nos módulos principais, automatizando reconciliações em pacotes financeiros e sugerindo pontos de reabastecimento ideais em módulos de cadeia de suprimentos. Os players de baixo código se posicionam como camadas de orquestração, conectando microsserviços de múltiplos sistemas. A participação do mercado de Software Empresarial para pacotes horizontais está se erodindo à medida que players verticais especializados empacotam conformidade, análise e fluxo de trabalho em uma única pilha. Os fornecedores que expõem APIs robustas enquanto oferecem conectores pré-construídos podem participar de arquiteturas composáveis sem abrir mão do controle de dados, uma capacidade cada vez mais exigida por equipes de aquisição cautelosas com o bloqueio de fornecedor.

Por Implantação:

Nuvem Lidera, Borda EmergeAs implantações em nuvem representaram 82,14% do mercado de Software Empresarial em 2025 e têm previsão de registrar um CAGR de 12,96% até 2031. A escalabilidade elástica, a aplicação automática de patches e a cobrança conforme o crescimento sustentam a adoção, especialmente para cargas de trabalho sazonais ou variáveis. As posturas de múltiplas nuvens mitigam o risco de plataforma; as empresas certificam aplicativos na AWS, Azure e Google Cloud, obrigando os fornecedores independentes de software a conteinerizar soluções para portabilidade. O tamanho do mercado de Software Empresarial para instalações locais continua seu declínio gradual, embora considerações de soberania e latência preservem relevância de nicho em defesa, saúde e certas cargas de trabalho do setor público.

A computação de borda, apesar de representar menos de 5% das implantações atuais, mostra um impulso desproporcional em análises em tempo real e IoT industrial. Os fornecedores estão refatorando módulos em serviços leves que rodam em gateways robustecidos, sincronizando com nuvens centrais quando a conectividade é restabelecida. As leis de localização de dados na China e na UE adicionam complexidade, forçando os provedores globais a investir em infraestrutura regional ou a fazer parcerias com campeões locais. O aumento dos gastos em nuvem está levando 15-20% das cargas de trabalho maduras a repatriar para data centers privados ou a construir patrimônios híbridos que combinam processamento central previsível com capacidade de expansão na nuvem.

Por Setor do Usuário Final:

BFSI Comanda, Saúde AceleraServiços bancários, financeiros e de seguros capturaram 18,67% da participação de receita em 2025, sustentados por mandatos de banco digital e análises de risco em tempo real. Cálculos de capital regulatório, triagem contra lavagem de dinheiro e engajamento omnicanal impulsionam investimentos consistentes. Por outro lado, saúde e ciências da vida registrarão a expansão mais rápida, a um CAGR de 13,18% até 2031, impulsionada por mandatos de interoperabilidade de registros eletrônicos de saúde e diagnósticos assistidos por IA. O tamanho do mercado de Software Empresarial para aplicações governamentais e do setor público também está crescendo à medida que as agências digitalizam os serviços ao cidadão, migram de mainframes e adotam arquiteturas de segurança de confiança zero.

Os fornecedores de varejo e comércio eletrônico convergem para a visibilidade de inventário omnicanal, enquanto as plataformas de transporte constroem módulos de manutenção preditiva para compensar a escassez de motoristas e a volatilidade dos combustíveis. A manufatura investe em gêmeos digitais que simulam linhas de produção antes de mudanças físicas, reduzindo o tempo de inatividade de troca e o desperdício. A especialização vertical permite prêmios de preço; um CRM pronto para saúde que incorpora gestão de consentimento pode ser vendido com taxas de licença 30-50% mais altas do que um CRM horizontal que requer configuração personalizada.

Por Tamanho da Organização:

PMEs Fecham a LacunaAs grandes empresas responderam por 61,83% do mercado de Software Empresarial em 2025, refletindo estruturas globais complexas e requisitos rigorosos de segurança. Ainda assim, as pequenas e médias empresas estão se expandindo mais rapidamente, a um CAGR de 12,14%, à medida que o SaaS modular elimina taxas de implementação de seis dígitos. Fornecedores como a Zoho oferecem pacotes integrados com preços entre USD 50 e USD 100 por usuário por mês, contornando os requisitos de middleware que anteriormente desencorajavam a adoção. O risco de rotatividade é maior nas PMEs, com 15-25% ao ano, portanto os provedores simplificam a integração para alcançar o retorno antes da rotatividade.

Os compradores empresariais estão migrando para arquiteturas composáveis que montam componentes especializados por meio de APIs padronizadas. Essa tendência beneficia especialistas de nicho que se destacam em um único fluxo de trabalho, mas se integram de forma limpa em pilhas mais amplas. A complexidade de integração, no entanto, ainda consome 30-40% dos orçamentos de software, motivando os fornecedores de plataforma a incorporar conectores nativos e capacidades integradas de plataforma de integração como serviço que reduzem o custo total de propriedade.

Análise Geográfica

Mercado de Software Empresarial na América do Norte

A América do Norte manteve 36,92% do mercado de software empresarial em 2025, devido à alta densidade de nuvem em hiperescala, ao robusto financiamento de capital de risco e a uma base de clientes madura e disposta a testar capacidades emergentes. No entanto, a saturação modera o crescimento à medida que os fornecedores migram das vendas para novos clientes para a venda cruzada de atualizações de inteligência artificial e análise de dados. A clareza regulatória em torno da privacidade de dados equilibra inovação e proteção, fomentando uma expansão estável, embora mais lenta.

Mercado de Software Empresarial na Europa

A Europa navega por uma supervisão regulatória complexa, desde o RGPD até à futura Lei de Inteligência Artificial, criando procura por software de governança e conformidade, ao mesmo tempo que os requisitos administrativos elevam os custos de entrada para empresas de menor dimensão. A Lei de Dados da UE, em vigor a partir de 2027, exigirá interoperabilidade, podendo tornar as camadas de integração em commodities e deslocar a diferenciação para a experiência do utilizador e para análises especializadas. Os fornecedores que expuserem APIs robustas de forma antecipada competirão com eficácia assim que a regulamentação entrar em vigor.

Mercado de Software Empresarial na APAC

A Ásia-Pacífico divide-se entre economias avançadas — Japão, Coreia do Sul e Singapura — que espelham as curvas de adoção ocidentais, e territórios de alto crescimento como Índia, Indonésia e Vietname, onde abordagens centradas no mobile ultrapassam a herança do desktop. A China, com regras rigorosas de localização, alimenta um ecossistema paralelo dominado por fornecedores domésticos como Kingdee e Yonyou, com ênfase em hospedagem local e gestão de conformidade. Os fornecedores estrangeiros devem estabelecer joint ventures ou implementar centros de dados no país, o que eleva as estruturas de custos em 20 a 40%.

Mercado de Software Empresarial no MEA e América do Sul

O Médio Oriente acelera projetos digitais no âmbito de planos de diversificação económica, nomeadamente a Visão 2030 da Arábia Saudita e a aposta das cidades inteligentes dos Emirados Árabes Unidos. A escassez de talento local eleva os salários e prolonga os prazos de implementação, pelo que os fornecedores frequentemente entregam os serviços em regime de serviços geridos. A América do Sul beneficia de novos centros de dados na região que reduzem a latência e satisfazem os requisitos de residência de dados, embora a volatilidade cambial force decisões de precificação difíceis entre a denominação em moeda local e a faturação em USD. África regista o CAGR mais elevado, de 12,89%, até 2031, impulsionado por arquiteturas centradas no mobile exemplificadas pelo ecossistema M-Pesa do Quénia e pelo aumento de plataformas fintech nativas da nuvem otimizadas para conectividade intermitente.

Cenário Competitivo

Microsoft, Salesforce, Oracle, SAP e ServiceNow detêm aproximadamente as principais participações, deixando espaço para centenas de concorrentes verticais ou regionais. O AppExchange da Salesforce hospeda mais de 7.000 complementos, coletando taxas de ecossistema enquanto os parceiros ampliam a funcionalidade. A Microsoft incorpora o Copilot no Office, no Dynamics e no Azure, integrando a IA nos fluxos de trabalho rotineiros e aumentando os custos de troca. A ServiceNow registrou 127 patentes relacionadas à IA em 2025, com foco na orquestração autônoma de fluxos de trabalho.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Base de Dados de Texto Completo de Patentes," uspto.gov

Os especialistas verticais exploram a profundidade de domínio para vencer contra os generalistas; os copilotos de revisão de contratos jurídicos treinados em dados de precedentes alcançam maior precisão do que os modelos de linguagem genéricos. Os entrantes de código aberto capturam segmentos com restrições orçamentárias, especialmente em mercados emergentes onde os fornecedores devem justificar cada dólar premium por meio de IA diferenciada, garantias de tempo de atividade e certificações de conformidade. As arquiteturas composáveis enfraquecem as vantagens monolíticas ao permitir que as empresas troquem componentes sem substituição total, uma dinâmica que favorece inovadores ágeis com APIs limpas.

Os titulares respondem por meio de aquisições e parcerias. A compra da WalkMe pela SAP adiciona orientação no aplicativo que reduz o atrito de implementação, enquanto a ServiceNow colabora com a NVIDIA para ajustar modelos setoriais que elevam as taxas de resolução de incidentes. O investimento multibilionário da Oracle em data centers no Oriente Médio sublinha a importância da presença regional para latência e soberania. À medida que o bloqueio de ecossistema substitui a pura competição por funcionalidades, os fornecedores se esforçam para tornar suas plataformas o espaço de trabalho padrão para tarefas diárias, incorporando colaboração e análise tão profundamente que os custos de troca aumentam mesmo quando a paridade funcional existe em outro lugar.

Líderes do Setor de Software Empresarial

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

Snowflake Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Software Empresarial

- Microsoft Corporation

- IBM Corporation

- Oracle Corporation

- SAP SE

- Snowflake Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- monday.com

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

Desenvolvimento Recente da Indústria no Mercado de Software Empresarial

- Janeiro de 2026: A Salesforce concordou em adquirir a Own Company por USD 1,9 bilhão para reforçar as capacidades de backup em múltiplas nuvens e conformidade.

- Dezembro de 2025: A Microsoft lançou o Copilot para o Dynamics 365 Finance, relatando ciclos de fechamento de fim de mês 40% mais rápidos entre os primeiros adotantes.

- Novembro de 2025: A SAP concluiu sua aquisição de USD 2,3 bilhões da WalkMe, com o objetivo de reduzir a integração em nuvem do S/4HANA em até 40%.

- Outubro de 2025: A ServiceNow fez parceria com a NVIDIA para construir modelos de IA específicos por domínio que melhoram a precisão de resolução de incidentes complexos em 50%.

Escopo do Relatório Global do Mercado de Software Empresarial

Software empresarial é um software utilizado para fins comerciais. O termo é frequentemente usado de forma mais específica para software que ajuda uma empresa a atingir objetivos específicos por meio dos princípios aplicados que o software suporta.

O Relatório do Mercado de Software Empresarial é Segmentado por Tipo de Software (ERP, CRM, Inteligência de Negócios e Análise, Gestão da Cadeia de Suprimentos, Gestão de Recursos Humanos, Finanças e Contabilidade, Gestão de Projetos e Portfólio, Outros Tipos de Software), Implantação (Nuvem, Local), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Governo e Setor Público, Varejo e Comércio Eletrônico, Transporte e Logística, Manufatura, Telecomunicações e Mídia, Outros Setores do Usuário Final), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| ERP |

| CRM |

| Inteligência de Negócios e Análise |

| Gestão da Cadeia de Suprimentos |

| Gestão de Recursos Humanos |

| Finanças e Contabilidade |

| Gestão de Projetos e Portfólio |

| Outros Tipos de Software |

| Nuvem |

| Local |

| BFSI |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Manufatura |

| Telecomunicações e Mídia |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Software | ERP | |

| CRM | ||

| Inteligência de Negócios e Análise | ||

| Gestão da Cadeia de Suprimentos | ||

| Gestão de Recursos Humanos | ||

| Finanças e Contabilidade | ||

| Gestão de Projetos e Portfólio | ||

| Outros Tipos de Software | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Transporte e Logística | ||

| Manufatura | ||

| Telecomunicações e Mídia | ||

| Outros Setores do Usuário Final | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de software empresarial até 2031?

Tem projeção de atingir USD 1,28 trilhão até 2031, a um CAGR de 11,58% a partir de 2026.

Qual modelo de implantação está crescendo mais rapidamente no mercado de software empresarial?

A nuvem permanece dominante e está se expandindo a um CAGR de 12,96%, enquanto os cenários habilitados para borda mostram a maior aceleração relativa.

Qual segmento apresenta o crescimento mais rápido dentro do software empresarial?

As plataformas de baixo código lideram o crescimento com um CAGR projetado de 12,01% à medida que as organizações ampliam o desenvolvimento cidadão.

Por que a saúde está adotando software empresarial rapidamente?

Os mandatos de interoperabilidade e os fluxos de trabalho clínicos assistidos por IA impulsionam os gastos com software de saúde para cima, a um CAGR de 13,18%.

Qual região detém a maior participação atualmente?

A América do Norte retém 36,92% de participação graças à densa infraestrutura de nuvem e a uma base de clientes madura.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco principais provedores detêm aproximadamente 35% da receita, sinalizando uma fragmentação moderada que favorece tanto especialistas de nicho quanto gigantes de plataforma.

Página atualizada pela última vez em: