Tamanho e Participação do Mercado de Software de Otimização de Preços

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Otimização de Preços por Mordor Intelligence

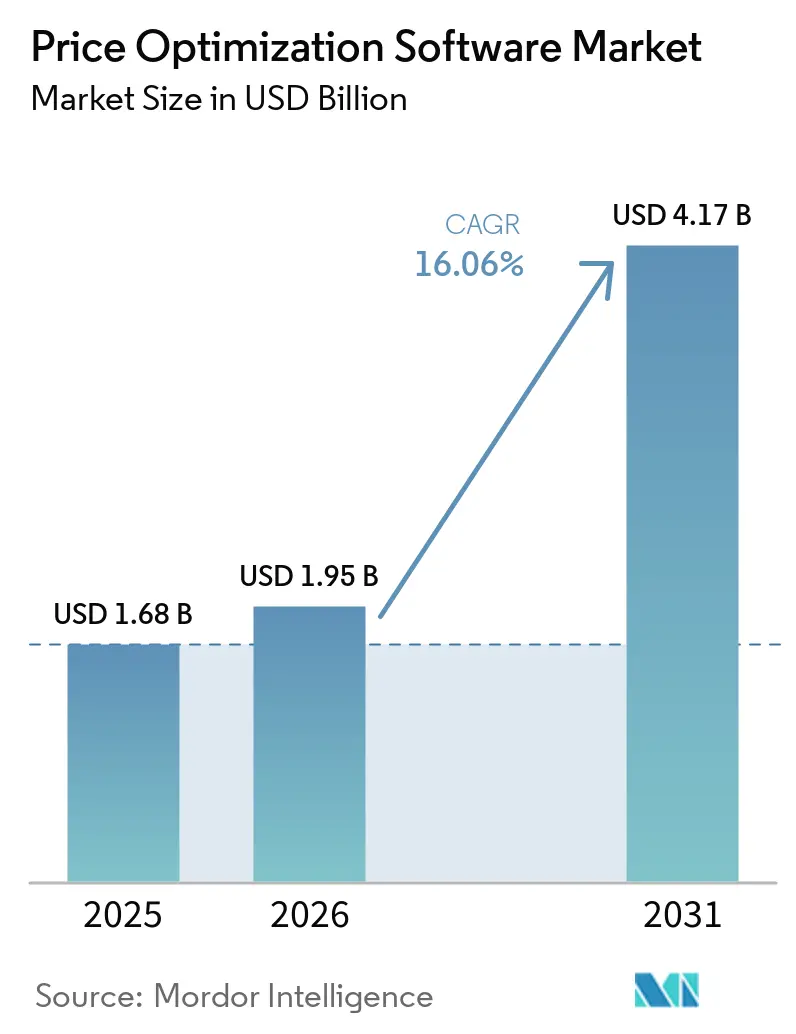

O tamanho do mercado de software de otimização de preços está projetado para expandir de USD 1,68 bilhão em 2025 e USD 1,95 bilhão em 2026 para USD 4,17 bilhões até 2031, registrando uma CAGR de 16,06% entre 2026 e 2031. A pressão sobre margens impulsionada pela inflação, a crescente complexidade do omnichannel e a proliferação de feeds de dados em tempo real elevaram a precificação algorítmica de uma ferramenta analítica tática a uma alavanca de crescimento estratégico no nível do conselho. A IA generativa agora incorpora orientação conversacional nos fluxos de trabalho de cotação, transformando o software em um auxiliar de negociação que as equipes de vendas utilizam no momento da transação. A entrega nativa em nuvem comprime os ciclos de implementação de meses para semanas, enquanto a consolidação apoiada por capital privado está remodelando o posicionamento dos fornecedores. Ao mesmo tempo, as autoridades antitruste nos Estados Unidos e na Europa estão examinando plataformas compartilhadas de terceiros, obrigando as empresas a investir em recursos de governança que separem a diferenciação do risco de conluio.

Principais Conclusões do Relatório

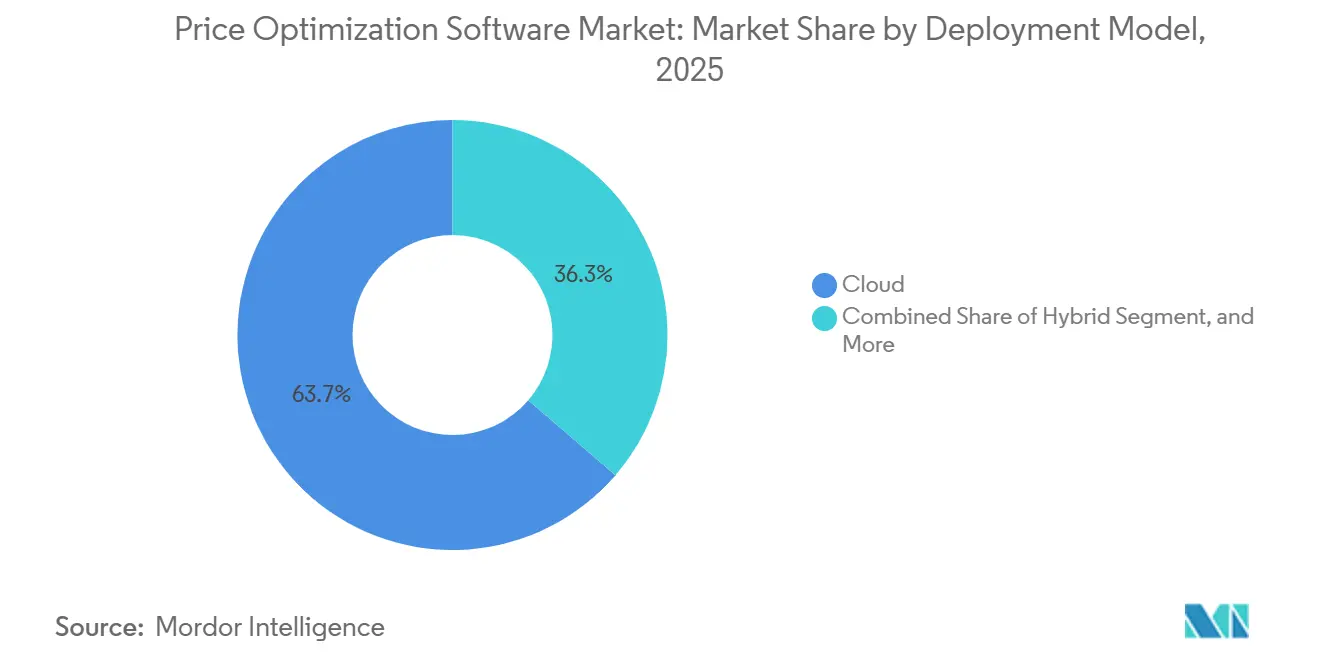

- Por modelo de implantação, a nuvem capturou 63,7% da participação do mercado de software de otimização de preços em 2025 e está projetada para registrar uma CAGR de 17,1% até 2031.

- Por tipo de estratégia de precificação, a precificação dinâmica orientada por IA comandou 47,4% da participação do mercado de software de otimização de preços em 2025.

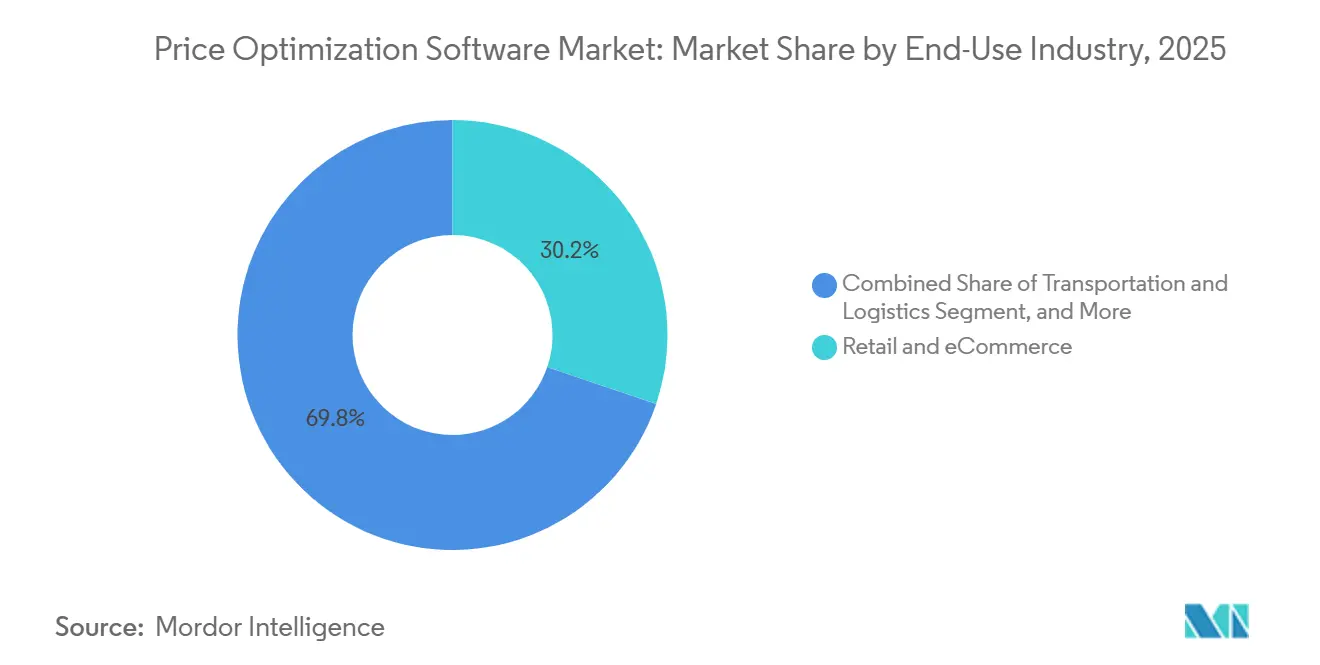

- Por setor de uso final, o varejo e o comércio eletrônico detinham 30,2% do mercado de software de otimização de preços em 2025 e devem sustentar uma CAGR de 17,4% até 2031.

- Por tamanho da organização, as grandes empresas responderam por 61,9% do mercado de software de otimização de preços em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a uma CAGR de 17,3% até 2031.

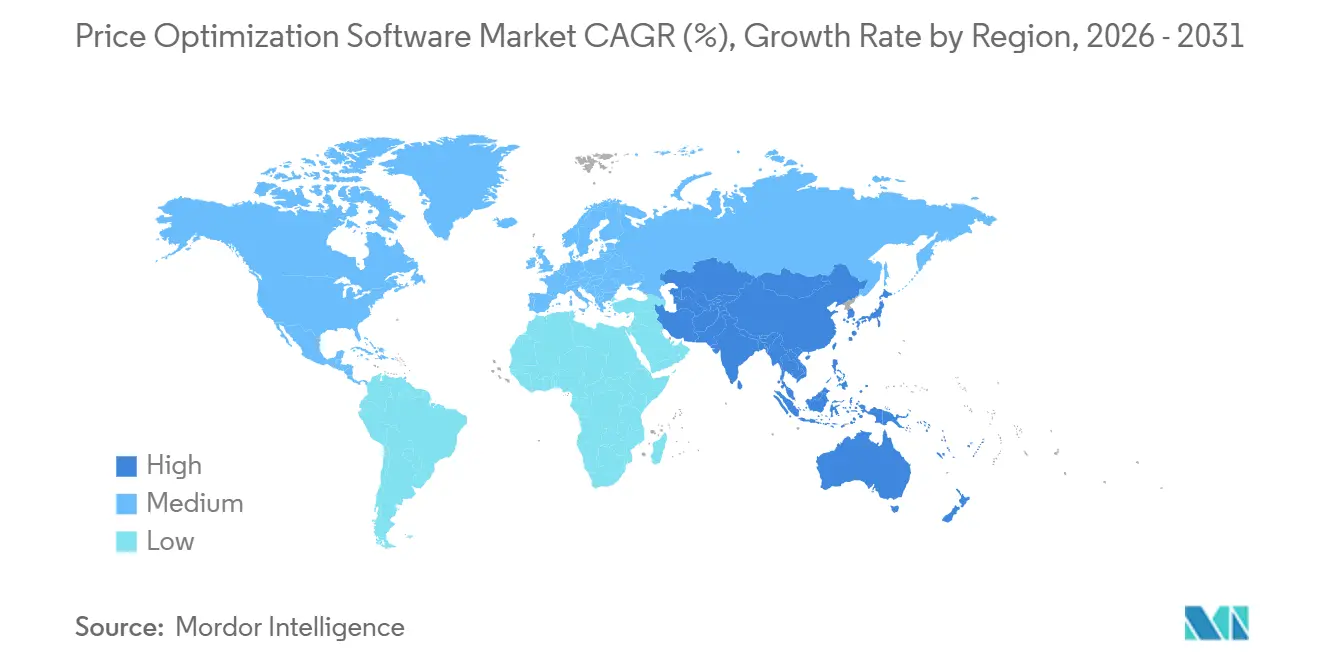

- Por geografia, a América do Norte permaneceu a maior região isolada com 36,6% de participação no mercado de software de otimização de preços em 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 16,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Otimização de Preços

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Precificação Dinâmica em Tempo Real Orientada por IA | +3.20% | Global, com início na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Modelos SaaS Nativos em Nuvem | +2.80% | Global, mais forte na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Pressão sobre Margens Inflacionárias | +2.50% | Global, mais aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Integração de CPQ e Comércio Eletrônico de Ponta a Ponta | +2.10% | América do Norte e Europa lideram | Médio prazo (2 a 4 anos) |

| Narrativas de Preços Habilitadas por IA Generativa | +1.80% | América do Norte e Europa como primeiros adotantes | Médio prazo (2 a 4 anos) |

| Algoritmos de Precificação Ajustados ao Carbono | +1.20% | Europa, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Precificação Dinâmica em Tempo Real Orientada por IA Acelera o Crescimento do Varejo Omnichannel

Os varejistas agora executam modelos de aprendizado de máquina que absorvem preços de concorrentes, níveis de estoque, previsões meteorológicas e sinais microcomportamentais para ajustar preços várias vezes ao dia. O Walmart registrou uma patente em março de 2026 descrevendo sistemas de redes neurais que alteram preços em prateleiras e online simultaneamente, enquanto o Kroger divulgou que a precificação por IA elevou a margem bruta mesmo com vendas em lojas comparáveis estagnadas.[1]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Sistema e Método de Precificação Dinâmica", uspto.gov A Feedvisor reporta mais de 46 milhões de atualizações de preços anuais nos marketplaces da Amazon e do Walmart, comprovando que a otimização contínua supera as alterações semanais baseadas em regras. Os mecanismos de aprendizado por reforço agora identificam elasticidades não lineares, como tendências de abandono de carrinho específicas por dispositivo, que planilhas não conseguem detectar. A sincronização de etiquetas eletrônicas de prateleira com listagens em marketplaces previne a arbitragem de showrooming e protege a integridade da marca em todos os canais.

Modelos SaaS Nativos em Nuvem Reduzem o Custo Total de Propriedade e Aceleram as Implementações

A entrega por assinatura elimina despesas de capital e infraestrutura dedicada, tornando o mercado de software de otimização de preços acessível a empresas além das Fortune 500. O Pricefx Copilot, lançado em janeiro de 2026, integra-se ao SAP, Salesforce e Microsoft Dynamics por meio de APIs pré-construídas, reduzindo o tempo de implantação para 8 a 12 semanas e diminuindo os custos de propriedade ao longo da vida útil em cerca de 40% em comparação com implementações locais.[2]Pricefx, "Pricefx AI Copilot", pricefx.com O Pricing Plus da Zilliant, de novembro de 2025, agrupa otimização, orientação de negócios e CPQ em uma única licença, permitindo que fabricantes do mercado intermediário evitem contratar analistas especializados. O Assistente de Precificação por IA da Vendavo, lançado em abril de 2026, opera na Plataforma de Tecnologia de Negócios SAP, garantindo conectividade segura a atualizações para empresas centradas no SAP.[3]Vendavo, "AI Pricing Assistant", vendavo.com Os fornecedores reservam a IA avançada exclusivamente para os níveis SaaS, inclinando ainda mais a adoção em direção à nuvem.

A Pressão sobre Margens Inflacionárias Torna a Precificação Algorítmica uma Prioridade do Conselho

A volatilidade de matérias-primas e fretes entre 2024 e 2025 expôs as atualizações manuais de custo mais margem como excessivamente lentas, levando as equipes executivas a tratar a precificação como uma alavanca de liquidez. A PROS reportou um aumento de 23% nas reservas no terceiro trimestre de 2025 proveniente de fabricantes que buscavam mecanismos automatizados de repasse. O Gerenciamento de Preços da Model N automatiza milhares de alterações de SKU de semicondutores anualmente, oferecendo visibilidade em tempo real sobre vazamentos de margem.[4]Model N, "Price Intelligence", modeln.com Os mecanismos algorítmicos ajudam a diferenciar itens de baixa elasticidade, que toleram aumentos rápidos, de itens de alta visibilidade, onde os consumidores são sensíveis ao preço, preservando o volume enquanto recuperam custos. À medida que o aperto dos bancos centrais elevou as despesas de captação, uma margem de contribuição otimizada tornou-se fundamental para financiar o capital de giro.

A Integração de CPQ e Comércio Eletrônico de Ponta a Ponta Desbloqueia Sinergias de Receita

As desconexões entre ferramentas de precificação, CPQ e vitrines digitais costumavam causar erros de cotação e perda de margem. A aquisição do braço B2B da PROS pela Conga em fevereiro de 2026 une precificação orientada por IA, cotação e gestão do ciclo de vida de contratos em um único fluxo de trabalho, atendendo a mais de 10.000 clientes. A Cognitus fez parceria com a Twenty5 em março de 2026 para incorporar precificação inteligente em soluções de contratação governamental certificadas pelo SAP, garantindo conformidade com o Suplemento de Regulamentação de Aquisições Federais de Defesa. A orientação de preços da Zilliant dentro do Salesforce CPQ reduziu o tempo de resposta de cotações em até 20% e elevou a margem bruta em dois a três pontos percentuais para os primeiros adotantes. Integrar a otimização no momento da configuração transforma a análise em receita imediata antes que as reações dos concorrentes redefinam os benchmarks de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa Qualidade de Dados Mestre e Sistemas em Silos | -1.50% | Global, aguda em ambientes de ERP legados | Curto prazo (≤ 2 anos) |

| Resistência Cultural a Alterações Algorítmicas de Preços | -1.30% | Global, mais forte em ambientes B2B orientados por relacionamentos | Médio prazo (2 a 4 anos) |

| Preocupações com Conluio Algorítmico | -1.00% | Foco de fiscalização na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Falhas de Modelos em Casos Extremos em Janelas de Volatilidade | -0.80% | Global, marcante em setores sazonais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Baixa Qualidade de Dados Mestre e os Sistemas em Silos Prejudicam o Retorno sobre o Investimento

Os modelos de precificação dependem de dados granulares de custo, concorrência e clientes, mas muitas empresas armazenam produtos, clientes e descontos em silos incompatíveis de ERP e CRM. O estudo de precificação por vigilância da Comissão Federal de Comércio de janeiro de 2025 constatou que os intermediários frequentemente precisam reconciliar feeds incompletos manualmente, corroendo a vantagem de velocidade da automação. Pesquisas da Model N mostram que 85% dos executivos citam a qualidade dos dados como a principal barreira para a realização de valor. A ausência de custos no nível de SKU, lucratividade ajustada por rebates ou preços localizados de concorrentes pode estender os cronogramas de implementação em até seis meses e exige uma governança interfuncional que as organizações frequentemente não possuem.

A Resistência Cultural a Alterações Algorítmicas de Preços Retarda a Implantação

As equipes de vendas temem que as recomendações geradas por IA prejudiquem relacionamentos de longa data com clientes. Projetos de lei iniciais em nível estadual nos Estados Unidos já exigem divulgação quando algoritmos personalizam preços, complicando a gestão de mudanças e reforçando o ceticismo. O Assistente da Vendavo combate isso apresentando justificativas em linguagem simples que os vendedores podem compartilhar com os compradores, reposicionando a ferramenta como um auxiliar de negociação. Organizações que não alinham os incentivos em torno da disciplina de margem observam a utilização estabilizar em torno de 40% das cotações elegíveis, postergando o retorno sobre o investimento em mais de um ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Reflete a Economia SaaS e a Velocidade de Integração

As implantações em nuvem detinham 63,7% da participação do mercado de software de otimização de preços em 2025, e o segmento deve crescer a uma CAGR de 17,1% até 2031. A vantagem em termos de tamanho do mercado de software de otimização de preços origina-se da economia de assinatura, das atualizações automáticas e da capacidade de implementar módulos de IA generativa sem hardware local. Os fornecedores restringem cada vez mais as funções de ponta às licenças SaaS, tornando a paridade em ambientes locais economicamente inviável.

As arquiteturas híbridas preservam dados sensíveis em servidores privados enquanto executam o treinamento de aprendizado de máquina na nuvem, um padrão que a Vendavo suporta por meio da Plataforma de Tecnologia de Negócios SAP. As instalações locais persistirão em defesa e finanças altamente regulamentadas, mas as expansões de nuvem soberana na Europa e na Ásia-Pacífico estão suavizando as objeções à residência de dados. Coletivamente, essas tendências fortalecem o caminho da nuvem para uma participação ainda maior no mercado de software de otimização de preços.

Por Tipo de Estratégia de Precificação: Modelos Orientados por IA Superam as Regras, mas Abordagens Híbridas Dominam o B2B

Os mecanismos dinâmicos orientados por IA comandaram 47,4% do valor de 2025, refletindo a adoção por varejistas e marketplaces de abordagens de aprendizado por reforço. No entanto, as salvaguardas baseadas em regras permanecem essenciais em setores com pisos de margem ou tetos regulatórios, garantindo conformidade enquanto os algoritmos exploram elasticidades. As abordagens baseadas em uso e híbridas de assinatura estão projetadas para registrar a expansão mais rápida, com uma CAGR de 17,9%, sinalizando uma mudança estrutural à medida que os fornecedores alinham a receita com a utilização real.

O tamanho do mercado de software de otimização de preços vinculado à cobrança por uso crescerá à medida que mais empresas de SaaS e API migrarem de licenças de taxa fixa para modelos baseados em consumo. A patente do Walmart combina previsões neurais com restrições rígidas, destacando que as arquiteturas de melhores práticas mesclam a agilidade da IA com regras de negócios. As estruturas de governança híbrida permitem que os fabricantes B2B aproveitem a orientação preditiva enquanto respeitam os limites de contratos negociados, mantendo a confiança e aumentando as margens realizadas.

Por Setor de Uso Final: O Varejo Lidera a Adoção, Manufatura e Logística Aceleram

O varejo e o comércio eletrônico responderam por 30,2% da receita de 2025 e têm previsão de crescimento a uma CAGR de 17,4% até 2031, sustentados pelas necessidades de sincronização omnichannel. A reprecificação contínua em etiquetas de prateleira, sites e marketplaces protege a participação e combate o showrooming. As empresas de manufatura recorrem à otimização de preços para aplicar a lógica de custo mais margem de forma consistente nas redes de distribuidores e automatizar milhares de atualizações trimestrais de listas vinculadas a variações de commodities.

Os provedores de transporte aplicam mecanismos dinâmicos para cotar fretes específicos por rota com base na capacidade em tempo real, enquanto as empresas de serviços financeiros ajustam spreads de depósitos e taxas de originação de empréstimos dentro das salvaguardas regulatórias. Coletivamente, os setores não varejistas estão ampliando sua presença, mas o varejo permanecerá a maior fatia isolada do mercado de software de otimização de preços ao longo do horizonte de previsão.

Por Tamanho da Organização: A Adoção por PMEs Acelera à Medida que as Plataformas em Nuvem Reduzem as Barreiras

As grandes empresas geraram 61,9% da receita de 2025, aproveitando equipes dedicadas de precificação e profunda personalização de ERP. No entanto, as plataformas nativas em nuvem agora oferecem níveis modulares, permitindo que empresas menores ingressem com módulos baseados em regras e atualizem para IA à medida que a maturidade dos dados melhora. O Pricefx Copilot precifica os níveis com base no volume de transações, permitindo que uma PME comece de forma restrita e expanda as capacidades quando o retorno sobre o investimento se materializar.

O tamanho do mercado de software de otimização de preços vinculado às PMEs se expandirá, portanto, mais rapidamente do que o conjunto de grandes empresas, embora dados mestre limpos permaneçam um fator limitante. Os fornecedores estão respondendo com diagnósticos automatizados, hierarquias de modelos e conectores sem código que reduzem o esforço de integração. As grandes empresas manterão uma vantagem por meio de dados proprietários e suporte negociado, mas a diferença de participação tende a se estreitar à medida que os movimentos de crescimento liderados por produto se proliferam.

Análise Geográfica

A América do Norte contribuiu com 36,6% da receita de 2025, sustentada pela adoção precoce e pela presença de fornecedores líderes. A PROS reportou USD 76 milhões em receita de assinaturas no terceiro trimestre de 2025, sublinhando a inclinação da região para o SaaS. As investigações da Comissão Federal de Comércio e do Departamento de Justiça sobre coordenação algorítmica de aluguéis e precificação por vigilância estão aumentando os custos de conformidade, forçando os fornecedores a incorporar explicabilidade e trilhas de auditoria. Apesar do atrito regulatório, o investimento contínuo em IA e infraestrutura em nuvem mantém os Estados Unidos como um núcleo de inovação para o mercado de software de otimização de preços.

A Europa combina forte demanda com governança rigorosa. A Comissão Europeia confirmou em julho de 2025 que múltiplas investigações de cartel envolvem precificação algorítmica, e a Autoridade de Concorrência e Mercados do Reino Unido adicionou um tecnólogo-chefe para fiscalizar a coordenação digital. Simultaneamente, o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia cria novos casos de uso para fornecedores que calculam custos de entrega com inclusão de carbono. Os fornecedores que oferecem modelos transparentes e auditáveis com ajustes de carbono ganham uma posição competitiva em todo o bloco. As implementações de nuvem soberana e as estruturas de localização de dados estão atenuando as objeções à adoção de SaaS, inclinando gradualmente mais negócios para a implantação em nuvem pública.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a uma CAGR de 16,9% até 2031. As plataformas de comércio eletrônico na China e na Índia atualizam preços várias vezes por hora para gerenciar a intensa concorrência nos marketplaces, impulsionando a demanda por mecanismos de aprendizado por reforço. Os fabricantes do Japão, da Coreia do Sul e da ASEAN implantam a otimização de preços para gerenciar canais globais e custos de insumos voláteis. Embora os regimes de proteção de dados, como a Lei de Proteção de Informações Pessoais da China, introduzam obrigações de transparência, eles permanecem menos restritivos do que os padrões europeus, dando aos fornecedores margem para escalar rapidamente. As economias emergentes do Sudeste Asiático, aliadas à expansão de marketplaces transfronteiriços, posicionam o território como o principal motor de crescimento do mercado de software de otimização de preços.

Cenário Competitivo

A concentração de fornecedores no mercado de software de otimização de preços permanece moderada. Os principais participantes, como PROS, Pricefx, Vendavo e Zilliant, atendem coletivamente a mais de 15.000 clientes, enquanto fornecedores menores atendem a nichos verticais. As atividades notáveis do mercado incluem a aquisição da PROS pela Thoma Bravo por USD 1,4 bilhão em setembro de 2025, seguida pela alienação de seu braço B2B para a Conga em fevereiro de 2026. Essas transações destacam uma estratégia de capital privado focada na construção de plataformas abrangentes de execução de negócios. Além disso, a aquisição da Metronome pela Stripe em dezembro de 2025 integra a medição de uso à infraestrutura de pagamentos, refletindo uma tendência crescente de incorporar inteligência de precificação mais profundamente nos processos transacionais.

O desenvolvimento de produtos no mercado prioriza cada vez mais a explicabilidade dos modelos, os controles de governança e a integração perfeita com ERP, CPQ e APIs de marketplace. Por exemplo, o Assistente de Precificação por IA da Vendavo utiliza raciocínio em linguagem natural para lidar com a resistência cultural em setores orientados por relacionamentos. Da mesma forma, ferramentas de precificação com inclusão de carbono, como o Estimador de Mecanismo de Ajuste de Carbono na Fronteira da CarbonChain, estão ganhando tração à medida que as empresas alinham seus orçamentos de conformidade com critérios ambientais, sociais e de governança. Participantes emergentes como Competera e Hypersonix estão se diferenciando ao oferecer modelos de dados verticalizados e opções de configuração com baixo código, visando especialmente varejistas do mercado intermediário. Esses avanços ressaltam o foco do mercado em inovação para atender às demandas evolutivas dos clientes e aos requisitos regulatórios.

O mercado de software de otimização de preços está preparado para uma consolidação contínua à medida que os investidores buscam expandir as capacidades das plataformas e impulsionar sinergias de venda cruzada. Espera-se que as aquisições em série permaneçam uma estratégia-chave, permitindo que os fornecedores ampliem suas ofertas e aprimorem as propostas de valor. A integração de tecnologias avançadas, como ferramentas de precificação orientadas por IA e calculadoras em conformidade com critérios ambientais, sociais e de governança, posiciona o mercado para um crescimento sustentado durante o período de previsão. À medida que a concorrência se intensifica, os fornecedores provavelmente se concentrarão em oferecer soluções personalizadas e fomentar parcerias para fortalecer sua presença no mercado. No geral, o mercado está pronto para evoluir rapidamente, impulsionado por avanços tecnológicos e investimentos estratégicos.

Líderes do Setor de Software de Otimização de Preços

PROS Holdings, Inc.

Pricefx AG

Vendavo, Inc.

Zilliant, Inc.

Revionics LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Vendavo lançou o Assistente de Precificação por IA, desenvolvido na Plataforma de Tecnologia de Negócios SAP, oferecendo conectividade segura a atualizações e explicações em linguagem natural para impulsionar a adoção pela equipe de vendas.

- Março de 2026: O Walmart registrou uma patente para sistemas de aprendizado de máquina que ajustam continuamente os preços com base em sinais de demanda e de concorrentes.

- Março de 2026: A Cognitus fez parceria com a Twenty5 para incorporar precificação inteligente em soluções de contratação governamental endossadas pelo SAP.

- Fevereiro de 2026: A Conga concluiu a aquisição do negócio de precificação B2B da PROS, criando uma plataforma unificada de CPQ, contratos e precificação.

Escopo do Relatório Global do Mercado de Software de Otimização de Preços

O Relatório do Mercado de Software de Otimização de Preços é Segmentado por Modelo de Implantação (Nuvem, Local, Híbrido), Setor de Uso Final (Varejo e Comércio Eletrônico, Manufatura, Transporte e Logística, Serviços Financeiros, Restante do Setor de Uso Final), Tipo de Estratégia de Precificação (Precificação Dinâmica Orientada por IA, Precificação Dinâmica Baseada em Regras, Otimização de Markdown, Otimização de Promoções), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Transporte e Logística |

| Serviços Financeiros |

| Outros Setores de Uso Final |

| Precificação Dinâmica Orientada por IA |

| Precificação Dinâmica Baseada em Regras |

| Otimização de Markdown |

| Otimização de Promoções |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Setor de Uso Final | Varejo e Comércio Eletrônico | ||

| Manufatura | |||

| Transporte e Logística | |||

| Serviços Financeiros | |||

| Outros Setores de Uso Final | |||

| Por Tipo de Estratégia de Precificação | Precificação Dinâmica Orientada por IA | ||

| Precificação Dinâmica Baseada em Regras | |||

| Otimização de Markdown | |||

| Otimização de Promoções | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de otimização de preços?

O tamanho do mercado de software de otimização de preços atingiu USD 1,95 bilhão em 2026 e está projetado para crescer para USD 4,17 bilhões até 2031.

Com que velocidade o modelo de implantação em nuvem está crescendo neste espaço?

As implantações em nuvem de soluções de otimização de preços têm previsão de crescimento a uma CAGR de 17,1% entre 2026 e 2031, tornando-a o modelo de entrega dominante.

Qual estratégia de precificação está ganhando impulso além dos modelos dinâmicos orientados por IA?

A precificação baseada em uso e híbrida de assinatura é a estratégia de expansão mais rápida, avançando a uma CAGR de 17,9% até 2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico está pronta para expandir a uma CAGR de 16,9% até 2031, impulsionada pela rápida penetração do comércio eletrônico na China e na Índia.

Qual é o principal risco regulatório para os adotantes?

O intensificado escrutínio antitruste sobre conluio algorítmico pela Comissão Federal de Comércio e pela Comissão Europeia está impulsionando a demanda por modelos transparentes e governáveis.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores detêm mais de 60% da receita, indicando concentração moderada com espaço para disruptores de nicho.

Página atualizada pela última vez em: