Tamanho e Participação do Mercado de Software de Compras ao Pagamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

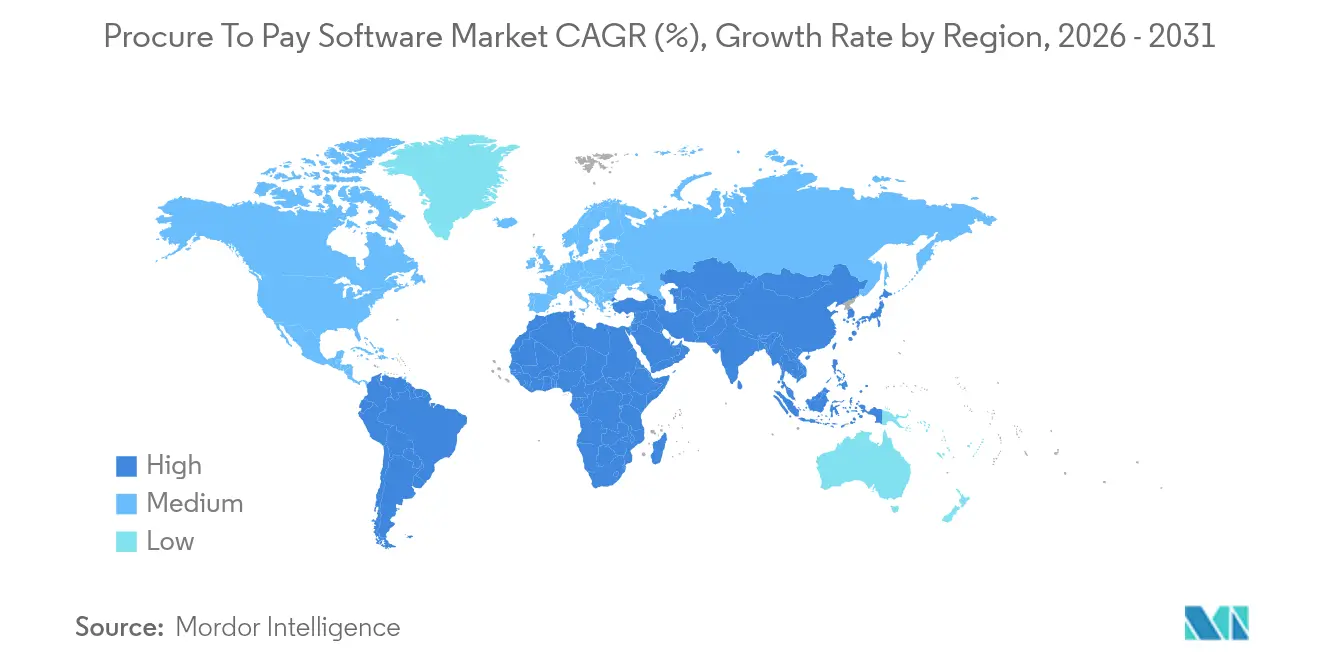

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

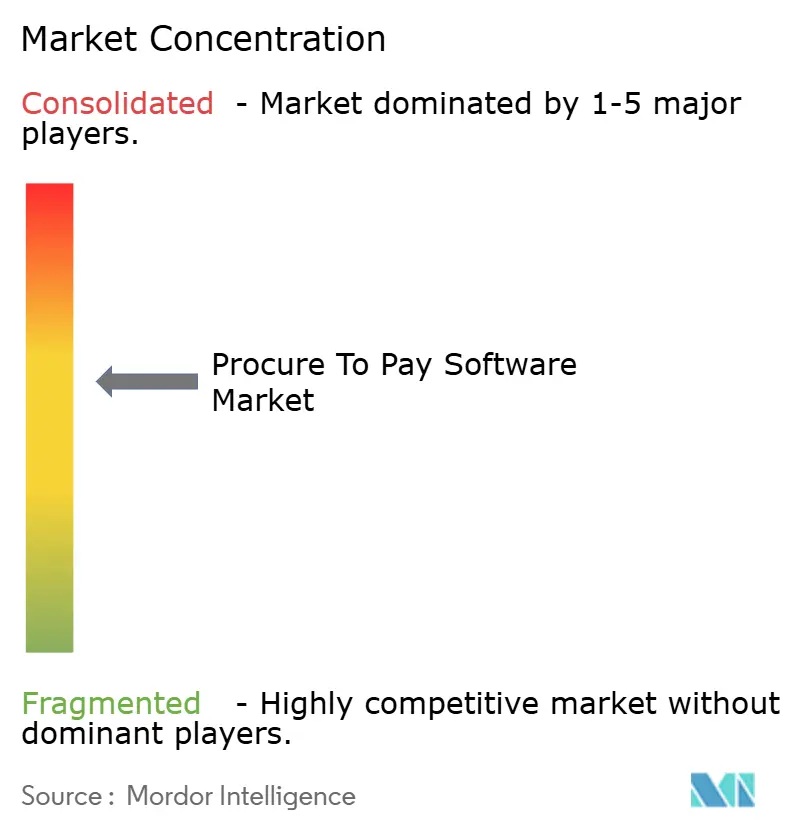

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Compras ao Pagamento por Mordor Intelligence

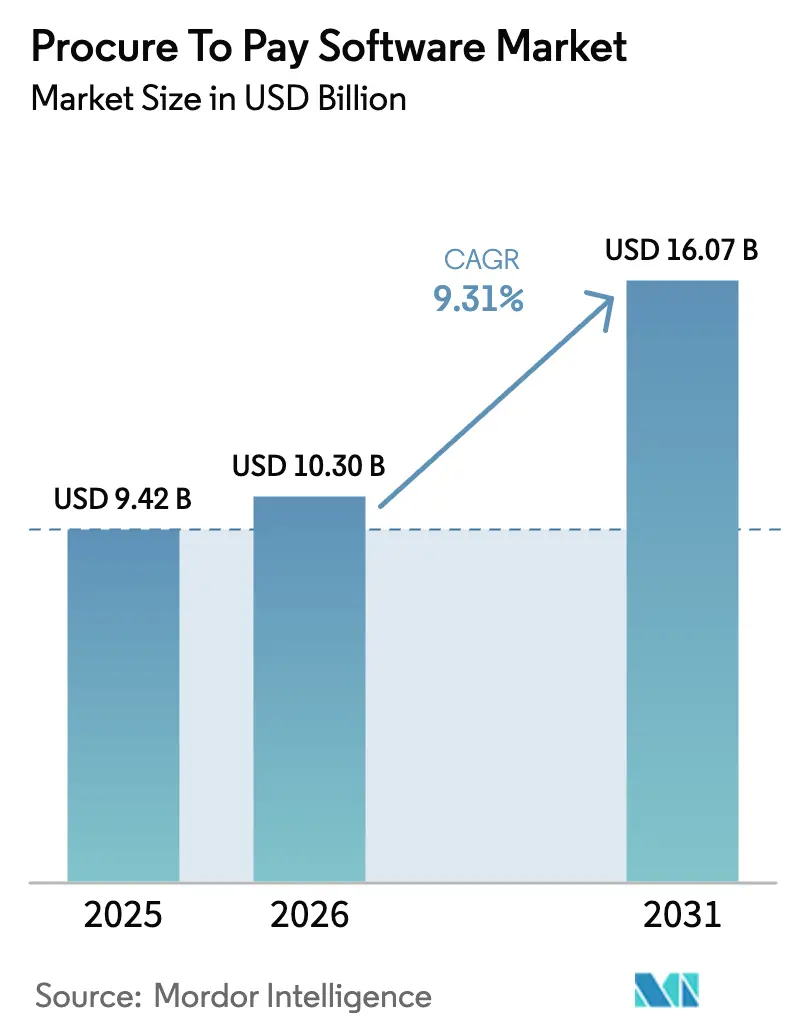

O tamanho do mercado de software de compras ao pagamento deve crescer de USD 9,42 bilhões em 2025 para USD 10,3 bilhões em 2026 e está previsto para atingir USD 16,07 bilhões até 2031 a um CAGR de 9,31% no período de 2026 a 2031. A robusta adoção da nuvem, o uso crescente de IA generativa e o aperto dos mandatos de sustentabilidade mantêm a demanda elevada em todos os setores. As implantações nativas em nuvem já respondem pela maioria dos novos projetos, enquanto as suítes integradas de origem ao pagamento ganham preferência à medida que as empresas consolidam ferramentas pontuais em ecossistemas unificados. A transformação liderada por serviços cresce mais rapidamente do que as vendas de licenças, pois as organizações desejam expertise em gestão de mudanças juntamente com a implementação de tecnologia. Regionalmente, a América do Norte mantém a liderança, mas a Ásia-Pacífico cresce mais rapidamente à medida que as empresas locais modernizam seus parques de ERP legados e avançam diretamente para a aquisição em nuvem.

Principais Conclusões do Relatório

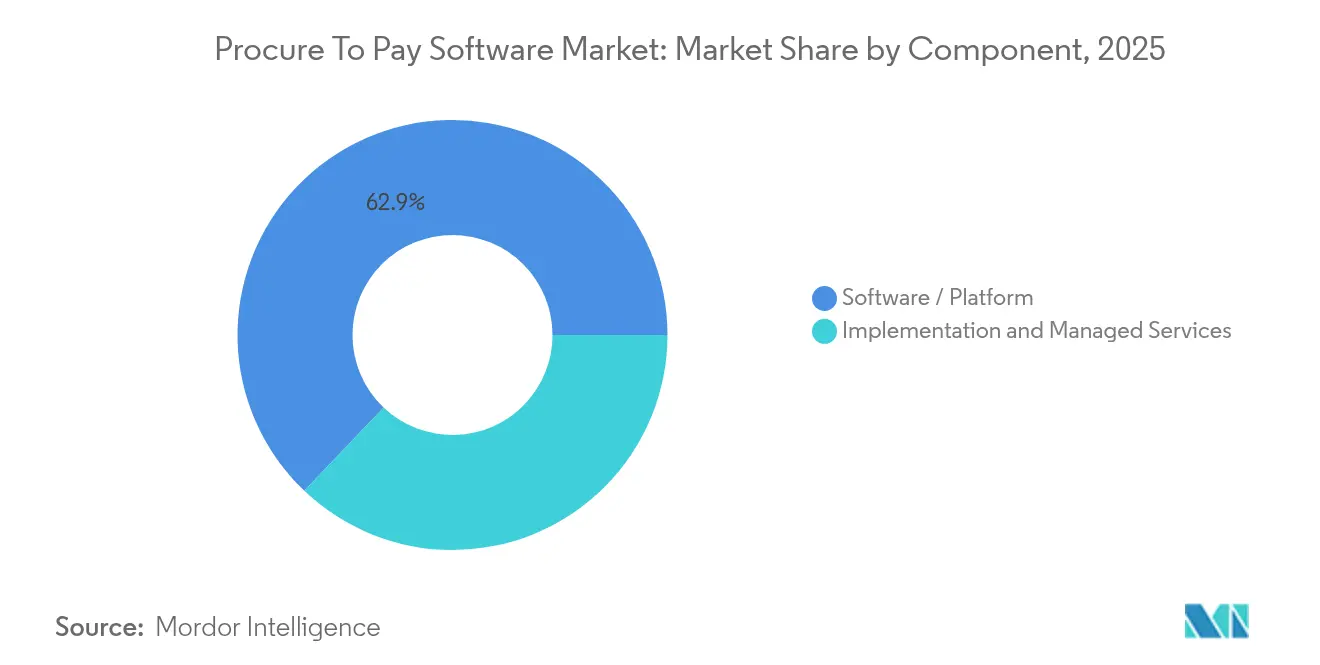

- Por componente, as plataformas de software capturaram 62,90% da participação do mercado de software de compras ao pagamento em 2025, mas os serviços de implementação e gerenciados estão previstos para se expandir a um CAGR de 13,97% até 2031.

- Por implantação, as soluções em nuvem detinham 71,10% do tamanho do mercado de software de compras ao pagamento em 2025; as implementações híbridas e em nuvem estão projetadas para crescer a um CAGR de 12,98% até 2031.

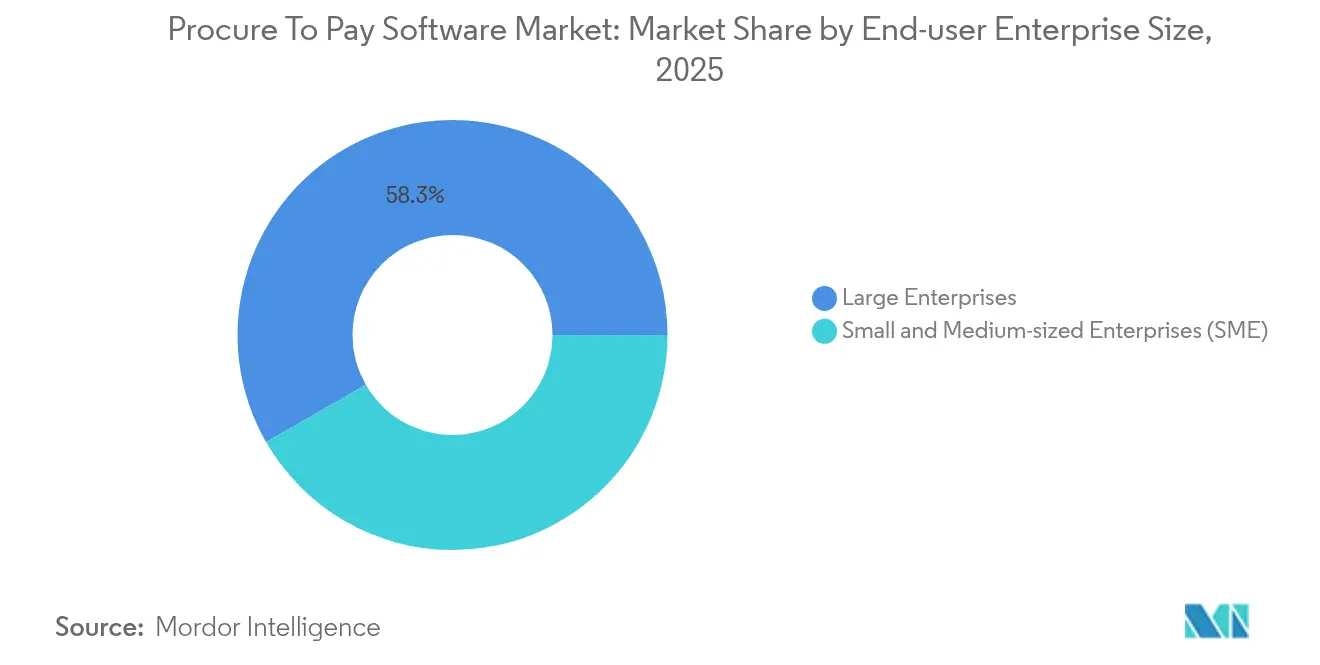

- Por tamanho de empresa usuária final, as grandes empresas lideraram com 58,30% de participação na receita em 2025, enquanto as pequenas e médias empresas devem registrar o CAGR mais rápido de 12,31% entre 2026 e 2031.

- Por setor do usuário final, a manufatura respondeu por 24,10% do tamanho do mercado de software de compras ao pagamento em 2025; saúde e ciências da vida avançam a um CAGR de 14,36% até 2031.

- Por geografia, a América do Norte comandou 39,10% das receitas de 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 12,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Compras ao Pagamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção da nuvem para transformação de aquisições | +2.1% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Expansão de suítes integradas de origem ao pagamento | +1.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Ascensão de copilotos de IA generativa para captura de dados de faturas de contas a pagar | +1.5% | América do Norte e Ásia-Pacífico como núcleo | Curto prazo (≤ 2 anos) |

| Demanda por análise de gastos com fornecedores vinculada a ESG | +1.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Convergência autônoma de contas a pagar ao caixa em serviços compartilhados | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Demanda por transformação de aquisições liderada por serviços | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção da Nuvem para Transformação de Aquisições

As empresas migram os sistemas de aquisição para plataformas nativas em nuvem para obter visibilidade de gastos em tempo real e monitoramento automatizado de conformidade que as ferramentas locais não oferecem. O modelo permite escalonamento rápido durante variações de volume e reduz os custos de infraestrutura. A integração com redes externas de fornecedores torna-se mais simples, ajudando as empresas a gerenciar perturbações geopolíticas e de fornecimento com agilidade. A mudança também apoia forças de trabalho distribuídas, dando aos usuários remotos acesso igual aos fluxos de trabalho de aquisição. À medida que as nuvens soberanas amadurecem, os setores regulamentados podem cumprir as regras de residência de dados sem sacrificar os benefícios operacionais da nuvem pública.

Expansão de Suítes Integradas de Origem ao Pagamento

As organizações preferem suítes unificadas que conectam sourcing, contratação, compras e pagamento porque eliminam silos de dados e reduzem erros de reconciliação. Os fornecedores se diferenciam por meio de análise de gastos com tecnologia de IA, pontuação de risco de fornecedores e inteligência contratual que abrangem todo o ciclo de vida. A consolidação aumenta os custos de migração e desencoraja a adoção de soluções pontuais isoladas, o que eleva o valor médio dos contratos no mercado de software de compras ao pagamento.

Ascensão de Copilotos de IA Generativa para Captura de Dados de Faturas de Contas a Pagar

A IA generativa agora extrai dados de faturas, sinaliza exceções e encaminha aprovações com mínima intervenção manual. O copiloto Joule da SAP SE dentro do Ariba permite que os funcionários consultem dados de gastos usando linguagem natural, reduzindo o tempo de processamento em até 85% [1]SAP SE, "Apresentando o Copiloto de IA Joule para Negócios," sap.com. Os prestadores de serviços de saúde obtêm vantagem particular porque a IA prevê rupturas de estoque e automatiza o reabastecimento de inventário. Ciclos mais rápidos melhoram os relacionamentos com fornecedores e desbloqueiam descontos por pagamento antecipado, elevando a proposta de valor do mercado de software de compras ao pagamento para compradores com restrições de caixa.

Demanda por Análise de Gastos com Fornecedores Vinculada a ESG

A Diretiva Europeia de Devida Diligência em Sustentabilidade Corporativa obriga as empresas a rastrear as emissões de Escopo 3 em todos os níveis da cadeia de fornecimento. Os compradores, portanto, precisam de ferramentas de aquisição que incorporem dados de emissões nas decisões de sourcing. O módulo de Metas ESG da JAGGAER permite que os clientes sobreponham métricas de carbono às comparações de preços, possibilitando seleções equilibradas que atendam tanto às metas de custo quanto às de sustentabilidade[2]JAGGAER, "Visão Geral da Plataforma de Metas ESG," jaggaer.com. Os fornecedores capazes de oferecer tais análises integradas desfrutam de uma vantagem competitiva na conquista de contratos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de ERP legado entre fabricantes de segundo nível | -1.4% | Global, concentrado em regiões de manufatura | Médio prazo (2 a 4 anos) |

| Preocupações com soberania de dados na nuvem do setor público | -0.8% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de talentos certificados em implementação | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Limitações de infraestrutura em regiões emergentes | -0.4% | América do Sul e partes do Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de ERP Legado entre Fabricantes de Segundo Nível

Muitas fábricas de médio porte ainda operam instâncias de ERP altamente personalizadas que carecem de APIs modernas. A migração desses ambientes antes do prazo de suporte da SAP SE em 2027 frequentemente custa mais de USD 2 milhões, um obstáculo que paralisa novas implementações de aquisição. Os silos de dados complicam ainda mais as análises em tempo real, e o risco de tempo de inatividade da produção desencoraja as equipes de liderança de aprovar grandes substituições.

Preocupações com Soberania de Dados na Nuvem do Setor Público

Os compradores governamentais devem manter os dados dentro das fronteiras nacionais, mas apenas um punhado de hiperescaladores fornece zonas locais certificadas. O Gabinete do Governo do Reino Unido citou a dependência de fornecedores como um obstáculo orçamentário ao negociar bilhões em gastos com nuvem. Os projetos de aquisição, portanto, exigem longas revisões jurídicas, estendendo os prazos dos ciclos e aumentando o custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Complexidade de Implementação

As plataformas de software mantiveram uma participação de 62,90% no mercado de software de compras ao pagamento em 2025, sustentadas por receitas de assinatura que financiam a pesquisa e o desenvolvimento contínuos. Fornecedores como a Oracle Corporation registraram USD 6,7 bilhões em receita de nuvem durante o exercício fiscal de 2025, um ganho de 27% em relação ao ano anterior que validou a demanda por expansão contínua de funcionalidades. O tamanho do mercado de software de compras ao pagamento vinculado a serviços, no entanto, está projetado para crescer mais rapidamente, avançando a um CAGR de 13,97% à medida que as empresas demandam suporte consultivo, de configuração e de operações gerenciadas. Os parceiros de implementação emergem, assim, como guardiões críticos do sucesso do cliente.

O prêmio pelos serviços reflete o reconhecimento de que a aquisição digital é menos sobre a implantação de código e mais sobre a reengenharia de cadeias de aprovação, integração de fornecedores e governança de dados. O ecossistema mais amplo de migração S/4HANA da SAP SE destaca como os integradores monetizam fluxos de valor de longo prazo por meio de programas de gestão de mudanças. À medida que a adoção de IA se acelera, cresce a demanda por especialistas que possam retreinar modelos e otimizar bibliotecas de prompts, reforçando a importância dos serviços no mercado de software de compras ao pagamento.

Por Implantação: A Infraestrutura em Nuvem Domina a Transformação Digital

As instâncias em nuvem detinham 71,10% da participação do mercado de software de compras ao pagamento em 2025 e devem continuar crescendo à medida que as implementações aumentam a um CAGR de 12,98% até 2031. O modelo de pagamento por uso reduz os desembolsos de capital, enquanto o escalonamento automático atende aos volumes flutuantes de faturas durante os picos sazonais. As arquiteturas híbridas persistem em setores como o de serviços financeiros, onde os reguladores exigem backups locais. As nuvens soberanas estão agora preenchendo lacunas de conformidade, permitindo que agências de defesa e saúde pública transfiram cargas de trabalho de aquisição sensíveis de mainframes obsoletos para pilhas modernas.

Os investimentos locais permanecem em vigor para fábricas que dependem de desempenho de rede determinístico e integrações com o chão de fábrica, mas mesmo esses usuários testam análises em nuvem acima de suas camadas transacionais. Consequentemente, a maioria dos novos pedidos de proposta estipula microsserviços em contêineres para garantir a longevidade das implantações. Essa migração desbloqueia futuras atualizações, como inferência de IA baseada em borda para pontuação de fraude em tempo real, consolidando ainda mais a dominância da nuvem no mercado de software de compras ao pagamento.

Por Tamanho de Empresa Usuária Final: A Democratização das PMEs se Acelera

As grandes empresas geraram 58,30% da receita total em 2025, pois os grupos globais continuam a harmonizar as compras em centenas de unidades. No entanto, as pequenas e médias empresas exibem o CAGR mais acentuado de 12,31%, uma vez que as assinaturas em nuvem permitem que elas contornem os elevados custos de infraestrutura. O tamanho do mercado de software de compras ao pagamento capturado pelas PMEs deve se ampliar à medida que a configuração de baixo código reduz a dependência de administradores certificados. Os fornecedores agora agrupam fluxos de trabalho guiados e suporte baseado em chat para que equipes financeiras enxutas possam se autoconfigurar em semanas.

Ao mesmo tempo, os provedores de plataforma visam grandes contas com copilotos de IA que analisam dados de gastos de vários anos e recomendam renovações de contratos, fidelizando renovações empresariais de alto valor. A Workday Inc. relata que mais de 60% das empresas da Fortune 500 licenciam suas funções de aquisição. Mesmo assim, o segmento de PMEs de longa cauda permanece atraente devido ao seu enorme volume, levando os fornecedores a projetar níveis modulares com preços por fornecedor ativo em vez de licenças empresariais globais.

Por Setor do Usuário Final: A Saúde Lidera a Transformação Vertical

A manufatura possuía 24,10% de participação no tamanho do mercado de software de compras ao pagamento em 2025 devido às suas vastas redes de fornecedores e às rigorosas regras de rastreabilidade. As plantas automotivas integram sinais de e-Kanban nos módulos de aquisição para acionar pedidos just-in-time, enquanto os fabricantes de eletrônicos executam simulações de custo de lista de materiais em vários níveis para mitigar choques de fornecimento. Apesar dessa escala, saúde e ciências da vida estão previstas para registrar um CAGR de 14,36%, o mais rápido entre os setores monitorados.

Os hospitais digitalizam os fluxos de compra ao pagamento para cumprir os estatutos antissuborno e para reduzir os custos não clínicos durante as pressões de reembolso. Os modelos de IA sinalizam cobranças duplicadas e recomendam substituições de formulário, liberando os clínicos para se concentrarem no cuidado ao paciente. Em paralelo, as empresas farmacêuticas incorporam métricas de ESG nas estratégias de categoria para satisfazer reguladores e investidores. Varejo, BFSI, setor público e logística adicionam volumes constantes, mas a ascensão da saúde sinaliza uma mudança em direção a usos de missão crítica, onde a aquisição afeta diretamente a segurança pública e a exposição à conformidade.

Análise Geográfica

A América do Norte contribuiu com 39,10% da receita global em 2025, auxiliada por uma cultura de SaaS estabelecida, ampla cobertura de fibra óptica e financiamento de capital de risco maduro. A penetração da nuvem pública permite que os compradores regionais testem novos módulos rapidamente, e os mercados de trabalho apertados levam as empresas a automatizar tarefas repetitivas de contas a pagar. A postura avançada da região em pilotos de IA generativa eleva ainda mais a adoção à medida que os primeiros adotantes validam as métricas de retorno sobre o investimento para captura de faturas.

A Europa exibe crescimento constante sustentado pela legislação de ESG que exige transparência na cadeia de fornecimento. Os compradores lá priorizam suítes de aquisição com painéis de sustentabilidade integrados e rigorosos controles de soberania de dados. Alemanha, França e os países nórdicos avançam em iniciativas de nuvem soberana que certificam centros de dados regionais, permitindo que compradores sensíveis do setor público migrem cargas de trabalho sem violar os estatutos de localização.

A Ásia-Pacífico registra o CAGR mais rápido de 12,22% porque as empresas modernizam ERPs obsoletos para participar de programas globais de cadeia de fornecimento. Governos da Índia ao Vietnã publicam roteiros de digitalização que incentivam a integração de PMEs aos mandatos de faturamento eletrônico. A limitada dependência de sistemas legados permite que muitas empresas locais avancem diretamente para aplicativos de aquisição com foco em dispositivos móveis. A América do Sul e o Oriente Médio e África ficam para trás devido a lacunas de largura de banda e volatilidade cambial, mas projetos de infraestrutura e reformas de zonas comerciais prometem potencial de crescimento de médio prazo nesses segmentos pouco atendidos do mercado de software de compras ao pagamento.

Cenário Competitivo

O mercado de software de compras ao pagamento encontra-se em um estado moderadamente consolidado. SAP SE, Oracle Corporation e Workday Inc. aproveitam suítes de ponta a ponta e relacionamentos profundos com empresas para defender sua participação. Suas análises integradas, copilotos de IA e marketplaces de ecossistema apresentam altos custos de migração para conglomerados globais. A receita trimestral de nuvem da SAP SE superou USD 9 bilhões em 2025, um forte sinal de escala consolidada.

Os fornecedores especializados, por sua vez, se diferenciam por profundidade vertical ou simplicidade de experiência do usuário. A Coupa Software Incorporated, agora apoiada pela Thoma Bravo, investe em sourcing assistido por IA, enquanto a JAGGAER sob a Vista Equity foca em análises de ESG. A Zip e outras startups posicionam interfaces nativas de chat que automatizam o processo de solicitação à aquisição em pequenas equipes, criando pressão sobre os titulares para simplificar os fluxos de trabalho.

A atividade de aquisições permanece intensa. A Thoma Bravo incorporou a Coupa Software Incorporated a um portfólio mais amplo de fintech, a Vista Equity fundiu os ativos da Jaggaer LLC para otimizar a pesquisa e o desenvolvimento, e a WiseTech Global adquiriu a e2open para vincular a execução logística à aquisição upstream [3]WiseTech Global, "Conclusão da Aquisição da e2open," wisetechglobal.com. À medida que as plataformas convergem, os espaços em branco residem na pontuação de risco de fornecedores, na orquestração autônoma de pagamentos e na computação discreta na borda da rede. Os fornecedores que fundirem essas capacidades mais rapidamente moldarão os resultados competitivos no mercado de software de compras ao pagamento.

Líderes do Setor de Software de Compras ao Pagamento

SAP SE

Oracle Corporation

Coupa Software Incorporated

Basware Oyj

Jaggaer LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Entegra apresentou o EPRO, desenvolvido pela BirchStreet Systems, oferecendo aos clientes do setor de alimentação pedidos multicanal e análises de gastos mais ricas.

- Maio de 2025: A WiseTech Global concluiu a aquisição da e2open, expandindo sua plataforma de cadeia de fornecimento com módulos de aquisição integrados.

- Janeiro de 2025: A Stampli lançou o Compras ao Pagamento, integrando solicitações de compra, criação de ordens de compra e liquidação de faturas em uma única interface.

- Outubro de 2024: A Unimarket se fundiu com a VendorPanel para oferecer uma suíte de origem ao pagamento mais robusta aos clientes do mercado intermediário.

Escopo do Relatório Global do Mercado de Software de Compras ao Pagamento

O processo de Compras ao Pagamento integra todas as atividades de aquisição e pagamento dentro de uma organização. Ele abrange o ciclo de vida completo de aquisição de bens ou serviços, começando com a requisição e a criação de ordens de compra, passando pela seleção de fornecedores e pelo processamento de faturas, e culminando no pagamento final aos fornecedores.

O relatório de software de compras ao pagamento é segmentado por implantação (nuvem, local), por empresa (PME, grande empresa), por setor do usuário final (BFSI, saúde, setor público e instituições, varejo, transporte, manufatura e outros segmentos verticais de usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software / Plataforma |

| Serviços de Implementação e Gerenciados |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Setor Público e Educação |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Manufatura |

| Outros (Energia, TI e Telecomunicações, Hospitalidade) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Software / Plataforma | ||

| Serviços de Implementação e Gerenciados | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Empresa Usuária Final | Pequenas e Médias Empresas (PME) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Setor Público e Educação | |||

| Varejo e Comércio Eletrônico | |||

| Transporte e Logística | |||

| Manufatura | |||

| Outros (Energia, TI e Telecomunicações, Hospitalidade) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de compras ao pagamento?

O mercado de software de compras ao pagamento atingiu USD 10,3 bilhões em 2026 e está previsto para crescer para USD 16,07 bilhões até 2031 a um CAGR de 9,31%.

Qual segmento está crescendo mais rapidamente neste mercado?

Os serviços de implementação e gerenciados registram o CAGR mais alto de 13,97% porque as empresas precisam de habilidades consultivas e de gestão de mudanças para realizar a transformação de aquisições.

Quão dominantes são as implantações em nuvem?

As soluções em nuvem já capturam 71,10% da participação de mercado e estão projetadas para se expandir ainda mais a um CAGR de 12,98% à medida que mais organizações priorizam a escalabilidade e menores desembolsos de capital.

Qual região lidera e qual cresce mais rapidamente?

A América do Norte lidera em receita com uma participação de 39,10%, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 12,22% graças às rápidas iniciativas de transformação digital.

Página atualizada pela última vez em: