Tamanho e Participação do Mercado de Gestão de Ativos de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 228.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 292.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos de Aviação por Mordor Intelligence

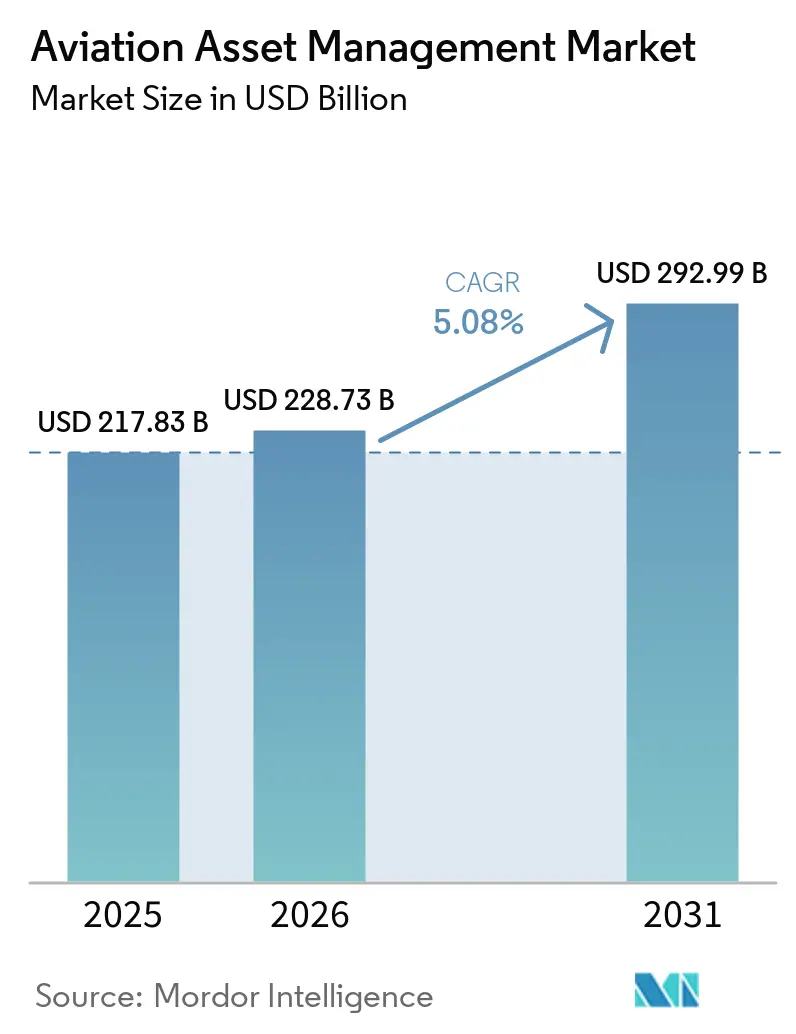

O tamanho do mercado de gestão de ativos de aviação foi avaliado em USD 217,83 bilhões em 2025 e USD 228,73 bilhões em 2026, com previsão de atingir USD 292,99 bilhões até 2031, a uma CAGR de 5,08% durante 2026-2031. O mercado de gestão de ativos de aviação abrange arrendamento, supervisão técnica, gestão financeira e de portfólio e soluções de fim de vida útil, o que o mantém estreitamente ligado à alocação de capital, ao planejamento de frota e ao controle do ciclo de vida das aeronaves. O arrendamento permanece central porque os arrendadores controlavam 50% da frota global de aeronaves comerciais em número de unidades em 2025, ante 48% em 2020, o que ressalta a contínua transferência da propriedade de ativos das companhias aéreas para plataformas especializadas.[1]BOC Aviation, "Revisão dos Resultados Finais de 2025," BOC Aviation, bocaviation.com A oferta permanece restrita porque as carteiras de pedidos da Airbus e da Boeing agora se estendem por mais de 11 anos, o que sustenta as taxas de arrendamento, prolonga os prazos de colocação e mantém o risco de vacância baixo nas principais classes de aeronaves. O mercado de gestão de ativos de aviação também está sendo moldado por um ambiente de financiamento que permanece mais firme do que os níveis anteriores a 2022, mesmo após o afrouxamento das políticas, o que significa que a solidez do balanço patrimonial e o acesso a capital de longa duração importam mais do que antes. Ao mesmo tempo, regras de conformidade como o Regulamento ReFuelEU Aviation da UE estão começando a criar uma divisão entre aeronaves mais novas e mais antigas, o que gera lacunas de precificação mais amplas entre os portfólios e abre espaço para que gestores ativos reposicionem, atualizem ou desinvistam ativos no momento certo do ciclo.

Principais Conclusões do Relatório

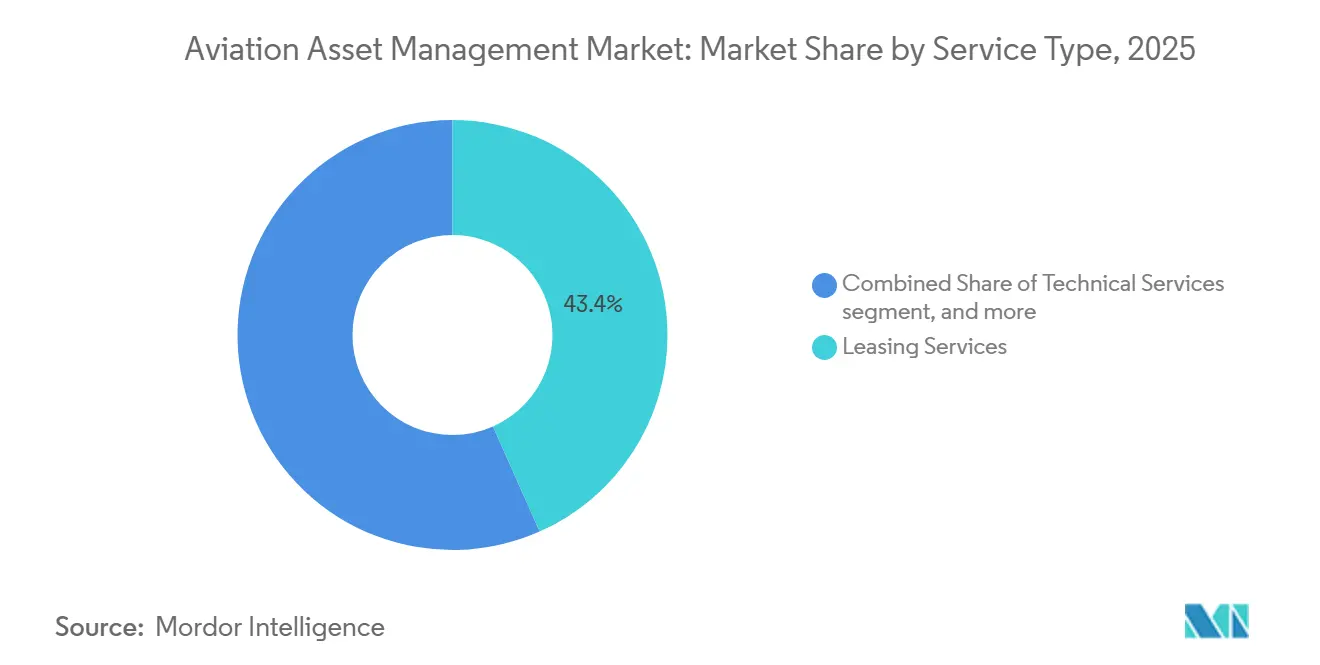

- Por tipo de serviço, os serviços de arrendamento representaram 43,36% do tamanho do mercado de gestão de ativos de aviação em 2025, enquanto a gestão financeira e de portfólio tem previsão de expansão a uma CAGR de 6,98% até 2031.

- Por tipo de aeronave, a aviação geral representou uma participação de 39,87% no mercado de gestão de ativos de aviação em 2025, enquanto a aviação comercial tem projeção de crescimento a uma CAGR de 7,81% até 2031.

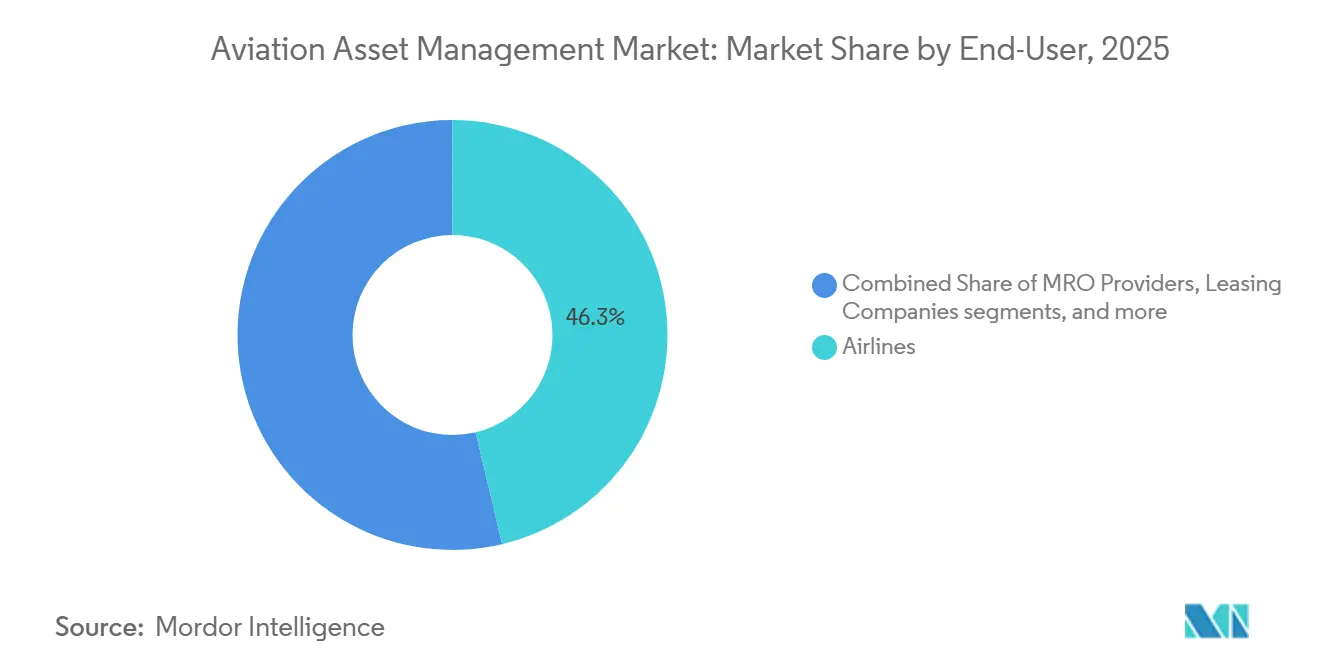

- Por usuário final, as companhias aéreas detinham uma participação de 46,29% no mercado de gestão de ativos de aviação em 2025, enquanto as instituições financeiras e investidores têm expectativa de crescimento a uma CAGR de 6,77% até 2031.

- Por propriedade de ativos, as aeronaves arrendadas representaram 42,59% do mercado de gestão de ativos de aviação em 2025, enquanto os portfólios de aeronaves próprias têm previsão de crescimento a uma CAGR de 7,21% até 2031.

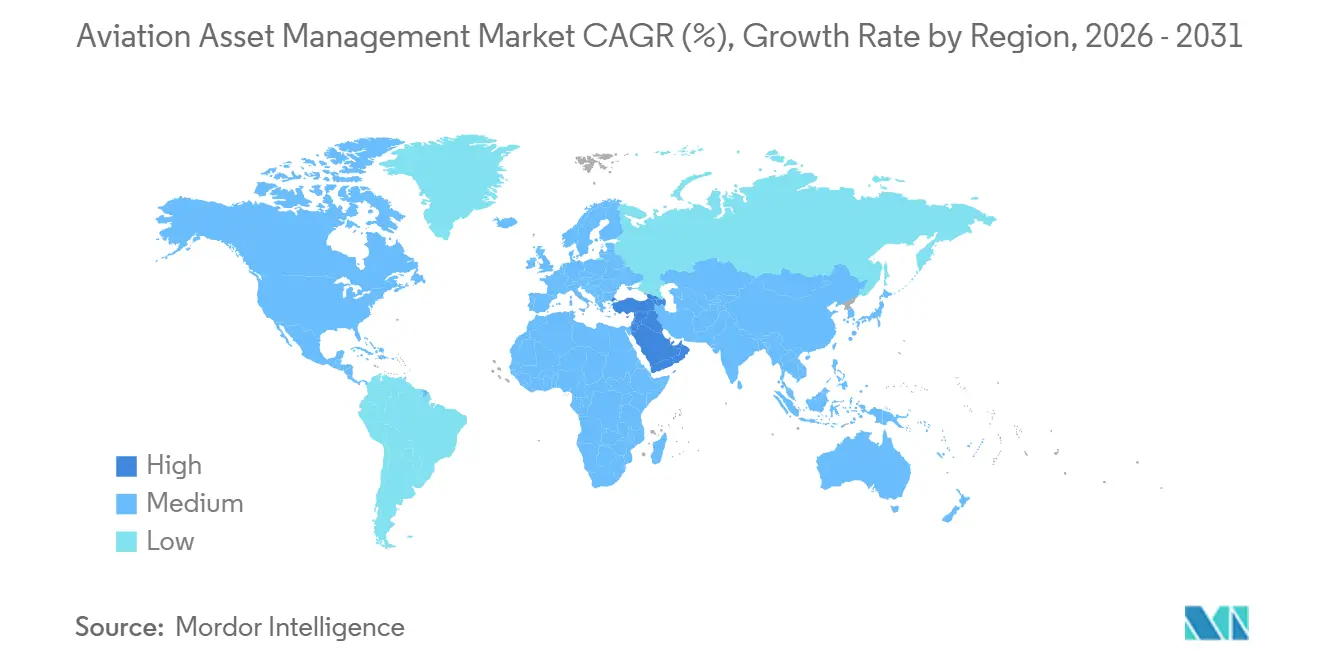

- Por geografia, a América do Norte detinha 40,67% da participação no mercado de gestão de ativos de aviação em 2025, enquanto o Oriente Médio tem projeção de expansão a uma CAGR de 8,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por operações de venda e arrendamento de volta pós-pandemia | +1.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento das companhias aéreas de baixo custo em mercados emergentes | +0.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Adoção crescente de análises de manutenção preditiva | +0.7% | Global, liderado pela América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Demanda impulsionada por liquidez de investidores em ativos alternativos | +0.6% | América do Norte e UE, com expansão para o Oriente Médio e Japão | Médio prazo (2-4 anos) |

| Surgimento de plataformas de arrendamento para novas frotas de eVTOL | +0.3% | Ásia-Pacífico, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão regulatória para renovação de frotas com maior eficiência de combustível | +0.5% | Liderado pela UE, com relevância global por meio das obrigações CORSIA da ICAO e de combustível de aviação sustentável | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Demanda por Operações de Venda e Arrendamento de Volta Cria um Ciclo de Liquidez Autorreforçador

A atividade de venda e arrendamento de volta tornou-se uma das fontes mais claras de suporte à demanda para o mercado de gestão de ativos de aviação. A SMBC Aviation Capital declarou que 750 aeronaves foram transacionadas com arrendamentos vinculados em 2025, o dobro do volume registrado em 2021. As companhias aéreas continuam a utilizar essas operações para liberar capital enquanto preservam o acesso à frota, e os arrendadores se beneficiam porque a estrutura limita a exposição pré-entrega e garante fluxos de receita de longo prazo. O mercado de gestão de ativos de aviação recebe suporte adicional à medida que a escassez de aeronaves eleva os valores residuais e melhora a economia de alocar posições de entrega escassas a operadores sólidos. Esse efeito está se tornando mais importante porque jatos com mais de 150 assentos estão efetivamente esgotados até 2035, o que confere aos slots de entrega um prêmio estratégico adicional para os proprietários que podem controlá-los.[2]Avolon, "Índia, Emirados Árabes Unidos e Arábia Saudita Devem Liderar o Crescimento Global da Aviação," Avolon, avolon.aero As estruturas vinculadas a critérios ESG também estão se tornando mais visíveis, o que significa que os contratos de venda e arrendamento de volta estão refletindo cada vez mais a intensidade de carbono da frota e a participação de aeronaves de nova geração em uso.

O Crescimento das Companhias Aéreas de Baixo Custo em Mercados Emergentes Amplia a Base de Arrendatários

O mercado de gestão de ativos de aviação também está se beneficiando da contínua expansão das companhias aéreas de baixo custo em regiões emergentes, pois esses operadores geralmente preferem arrendamentos operacionais à propriedade plena ao adicionar capacidade rapidamente e remodelar redes de rotas para atender à demanda. Somente o Oriente Médio deve necessitar de 1.430 novas entregas de aeronaves de corredor único até 2044, o que sustenta uma longa perspectiva para os arrendadores que detêm posições em aeronaves de fuselagem estreita e são capazes de colocar aeronaves em escala.[3]Boeing, "Companhias Aéreas do Oriente Médio Entram em Nova Era de Crescimento com Frota da Região Mais que Dobrando até 2044," Boeing, boeing.com A Avolon também apontou a Índia, os Emirados Árabes Unidos e a Arábia Saudita como grandes centros de crescimento, com carteiras de pedidos combinadas de aeronaves acima de 3.000 unidades e 900 entregas esperadas entre 2026 e 2028. Esse pipeline de entregas expande a futura base de arrendatários para o mercado de gestão de ativos de aviação e aprofunda a demanda por supervisão técnica, recomercialização e planejamento de portfólio. Também transfere mais poder de negociação para plataformas que conseguem garantir aeronaves antecipadamente e colocá-las em múltiplos modelos de negócios de companhias aéreas.

A Adoção Crescente de Análises de Manutenção Preditiva Transforma o Valor da Gestão Técnica de Ativos

A manutenção preditiva está se tornando uma ferramenta prática de proteção de receita no mercado de gestão de ativos de aviação. A NBAA relatou que aeronaves equipadas com monitoramento preditivo abrangente melhoraram a confiabilidade de despacho de 97,5% para 99,2% e reduziram os eventos de manutenção não programada em 35% a 40%.[4]Associação Nacional de Aviação Empresarial, "Como a Análise de Tendências Informa a Manutenção Preditiva de Aeronaves," NBAA, nbaa.org Isso importa para os gestores de ativos porque menos eventos não programados significam menos interrupções de receita e maior controle sobre o desempenho do arrendamento. A GE Aerospace e a Scandinavian Airlines também demonstraram em 2025 que o monitoramento preditivo direcionado na frota Embraer E190 reduziu a exposição a falhas técnicas específicas e diminuiu o tempo não programado fora de serviço. À medida que a idade média da frota global atingiu 15,1 anos ao final de 2025, essas ferramentas tornaram-se mais valiosas para portfólios mais antigos, onde o momento da manutenção e as condições de devolução podem afetar materialmente os resultados dos ativos. O mercado de gestão de ativos de aviação, portanto, se beneficia não apenas de uma maior disponibilidade das aeronaves, mas também de uma melhor calibração das reservas de manutenção, de um planejamento de devolução mais sólido e de uma gestão mais disciplinada do valor residual.

A Demanda Impulsionada por Liquidez de Investidores em Ativos Alternativos Reestrutura a Pilha de Capital

O capital institucional está se tornando mais importante no mercado de gestão de ativos de aviação. A FTAI Aviation concluiu a captação de recursos para seu inaugural Veículo de Capital Estratégico em outubro de 2025, atingindo um limite máximo ampliado de USD 2,0 bilhões em compromissos de capital, com implantação total esperada até meados de 2026. Em janeiro de 2026, a KKR aumentou sua participação acionária na Altavair, estendendo um relacionamento por meio do qual os fundos geridos pela KKR já haviam comprometido mais de USD 5 bilhões em transações de aeronaves desde 2018. No mesmo mês, a Mercuria Investment e a Airborne Capital lançaram o MACH OE, o primeiro fundo aberto de aeronaves de um gestor de ativos com sede no Japão, ampliando a gama de estruturas disponíveis para investidores que ingressam no setor. Esses movimentos mostram que o mercado de gestão de ativos de aviação está atraindo capital de investidores que buscam fluxos de caixa contratados de longa duração sem precisar construir uma plataforma operacional completa de companhia aérea ou arrendador. Eles também reforçam o papel dos gestores de ativos especializados que podem originar, prestar serviços, avaliar e desinvestir aeronaves em nome de capital de terceiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos de produção dos fabricantes de equipamentos originais restringindo a oferta | -0.8% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Volatilidade das taxas de juros elevando os custos de financiamento | -0.6% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio ESG sobre a pegada de carbono do ciclo de vida das aeronaves | -0.4% | Liderado pela UE, crescentemente global por meio do CORSIA da ICAO | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Incerteza no mercado secundário para aeronaves de fuselagem larga envelhecidas | -0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Taxas de Juros Comprime as Margens dos Arrendadores e Reformula as Estruturas de Arrendamento

As condições das taxas de juros permanecem uma restrição clara ao mercado de gestão de ativos de aviação. A SMBC Aviation Capital observou que os custos de financiamento de longo prazo não caíram em linha com os múltiplos cortes de taxa do Federal Reserve, porque a taxa de swap de 10 anos permaneceu estável enquanto as necessidades de refinanciamento permaneceram elevadas. A mesma análise mostrou que os 10 maiores arrendadores com classificação de grau de investimento enfrentaram necessidades de refinanciamento de USD 14,4 bilhões em 2026, o que limita a agressividade com que algumas plataformas podem crescer mesmo quando as condições operacionais são favoráveis. A pressão é desigual porque as plataformas maiores com grau de investimento ainda conseguem acessar spreads mais estreitos, enquanto os veículos menores e privados enfrentam um obstáculo maior para novas aquisições. Essa lacuna está empurrando o mercado de gestão de ativos de aviação em direção a parcerias mais estruturadas, veículos de coinvestimento e documentação de arrendamento que ofereça proteção mais robusta contra descasamentos de financiamento. Também mantém os retornos sensíveis à qualidade da estrutura de capital, não apenas às taxas de arrendamento e ao desempenho de colocação de aeronaves.

As Deficiências de Produção dos Fabricantes de Equipamentos Originais Restringem a Rotatividade de Ativos e Amplificam a Incerteza do Valor Residual

A interrupção da produção dos fabricantes de equipamentos originais continua a moldar o mercado de gestão de ativos de aviação ao manter as novas aeronaves escassas. A Avolon declarou que as carteiras de pedidos da Airbus e da Boeing agora se estendem por mais de 11 anos, refletindo a escala do gargalo de entregas que as companhias aéreas e os arrendadores enfrentam. Quando as novas aeronaves chegam mais tarde do que o planejado, os arrendadores mantêm os ativos existentes por mais tempo, as companhias aéreas prorrogam os arrendamentos e a rotatividade planejada do portfólio desacelera. Esse ambiente sustenta a receita de arrendamento no curto prazo, mas torna a previsão do valor residual mais difícil porque as aeronaves mais antigas permanecem em serviço por mais tempo do que o esperado, enquanto os modelos mais novos permanecem restritos. O mercado de gestão de ativos de aviação, portanto, enfrenta uma troca: a escassez melhora as condições de colocação hoje, mas reduz a visibilidade sobre o momento de substituição, o planejamento de devolução e a descoberta de preços no mercado secundário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Arrendamento Ancora a Receita enquanto a Gestão de Portfólio Acelera

Os serviços de arrendamento detinham 43,36% da participação no mercado de gestão de ativos de aviação em 2025, o que confirma que os arrendamentos operacionais permanecem o principal motor de receita do mercado de gestão de ativos de aviação. As companhias aéreas continuam a depender da capacidade arrendada porque o acesso a novas aeronaves permanece restrito e a flexibilidade do balanço patrimonial ainda importa. A SMBC Aviation Capital observou que as taxas de arrendamento de aeronaves de fuselagem estreita subiram de 27% a 35% em relação a 2021 em termos de idade constante, enquanto o A330neo deve registrar crescimento de taxa de arrendamento acima de 15% porque permanece a única aeronave de fuselagem larga nova disponível antes de 2032. Esse cenário de precificação torna o arrendamento mais valioso não apenas como instrumento de financiamento, mas também como forma de garantir capacidade escassa sem aguardar longos slots de produção. A gestão técnica de ativos continua a importar no restante do mix porque a supervisão ativa protege o momento da manutenção, a conformidade contratual e a retenção de valor ao longo do prazo do arrendamento.

A gestão financeira e de portfólio tem previsão de crescimento a uma CAGR de 6,98% até 2031, tornando-a a linha de serviço de expansão mais rápida no mercado de gestão de ativos de aviação. O crescimento nessa área reflete o uso crescente de veículos geridos, estruturas de coinvestimento e mandatos de portfólio especializados, em vez do simples arrendamento de balanço patrimonial isolado. O Veículo de Capital Estratégico de USD 2,0 bilhões da FTAI Aviation é um exemplo claro de como o capital externo está sendo direcionado para ativos de aeronaves por meio de estruturas lideradas por gestores. As soluções de fim de vida útil permanecem a menor categoria de serviço, mas sua importância está crescendo à medida que as frotas mais antigas enfrentam requisitos cada vez mais rigorosos de eficiência de combustível e documentação. O DLR e o NLR publicaram orientações de avaliação do ciclo de vida em outubro de 2025 que estabeleceram uma estrutura mais clara para decisões de desmontagem, recuperação de peças e reciclagem. Essa mudança confere ao setor de gestão de ativos de aviação uma base mais formal para o planejamento de aposentadoria de ativos. Ela eleva o valor estratégico das empresas que conseguem gerir a economia de desmontagem e os resultados de circularidade rastreável.

Por Tipo de Aeronave: A Aviação Geral Lidera enquanto o Segmento Comercial Ganha Impulso

A aviação geral representou 39,87% do mercado de gestão de ativos de aviação em 2025, tornando-se o maior segmento por tipo de aeronave. Essa posição reflete a ampla base de jatos executivos, aeronaves de asa rotativa, turboélices e outras aeronaves que estão sob arranjos de gestão profissional. O segmento é amplo e fragmentado, de modo que os gestores de ativos frequentemente criam valor por meio de supervisão técnica, expertise em colocação e agrupamento, em vez de pura escala de frota. Esses portfólios também tendem a oferecer estruturas de arrendamento e perfis operacionais variados, o que torna o monitoramento cuidadoso mais importante do que a execução padronizada isolada. Na prática, isso confere à aviação geral um papel estável no mercado de gestão de ativos de aviação mesmo quando os ciclos da frota comercial se tornam mais voláteis.

A aviação comercial tem projeção de crescimento a uma CAGR de 7,81% até 2031, tornando-a o segmento de aeronaves de crescimento mais rápido. Esse crescimento está ligado à demanda por aeronaves de fuselagem estreita, à renovação de frota adiada e ao prêmio atribuído a aeronaves mais novas que oferecem menor consumo de combustível e valores residuais mais sólidos. Os arrendadores permanecem focados nesses ativos porque a escassez e a demanda das companhias aéreas sustentam a disciplina de precificação por longos períodos. A aviação militar e a gestão de frotas de veículos aéreos não tripulados são menores em termos de participação, mas permanecem estrategicamente relevantes porque ampliam o escopo dos serviços além do arrendamento focado em companhias aéreas. O setor de gestão de ativos de aviação também está começando a se preparar para classes de aeronaves de próxima geração, onde a avaliação de valor, os padrões de manutenção e as premissas residuais bancáveis ainda não estão totalmente estabelecidos, mantendo as aeronaves comerciais no centro da expansão de curto prazo enquanto deixa espaço para que classes de ativos adjacentes se tornem mais relevantes mais adiante no período de previsão.

Por Usuário Final: As Companhias Aéreas Impulsionam o Volume enquanto os Investidores Ampliam seu Alcance

As companhias aéreas detinham uma participação de 46,29% em 2025, tornando-as o maior grupo de usuários finais no mercado de gestão de ativos de aviação. Sua liderança reflete a demanda recorrente por arrendamentos operacionais, prorrogações de arrendamento, monitoramento técnico e suporte à transição de frota em operações de linha principal, regionais e de baixo custo, tornando as companhias aéreas a âncora de volume do mercado de gestão de ativos de aviação, pois suas frotas requerem suporte de sourcing, colocação, supervisão de manutenção e recomercialização. Isso também reforça o papel dos gestores de ativos no equilíbrio entre a qualidade de crédito das companhias aéreas e a liquidez das aeronaves e a flexibilidade de rearrendamento.

As instituições financeiras e os investidores têm projeção de crescimento a uma CAGR de 6,77% até 2031, tornando-os o grupo de usuários finais de expansão mais rápida. Seu crescimento reflete uma mudança mais ampla em direção à participação estruturada na propriedade de aeronaves por meio de fundos, joint ventures e mandatos de gestão especializados. A SMBC Aviation Capital encerrou o GAEL II em agosto de 2025 com 14 investidores japoneses e um portfólio de 8 aeronaves, enquanto a SKY Leasing captou mais de USD 1,35 bilhão para o SKY Fund VI em abril de 2025 com apoio de seguradoras, investidores soberanos, fundos de pensão e family offices. Essas estruturas permitem que os provedores de capital ingressem no mercado de gestão de ativos de aviação sem construir uma plataforma operacional completa. Os provedores de MRO e as empresas de arrendamento completam o mix de usuários finais, e sua participação está se aprofundando porque a gestão técnica está cada vez mais vinculada ao desempenho dos ativos, em vez de ser tratada como uma reflexão tardia separada.

Por Propriedade de Ativos: Aeronaves Arrendadas Dominam, Retornos de Frota Própria Ganham Terreno

As aeronaves arrendadas representaram 42,59% do mercado de gestão de ativos de aviação em 2025, tornando-as a maior classe de propriedade. Essa posição está alinhada com a mudança de longa data em direção à flexibilidade operacional e ao afastamento da propriedade plena pelas companhias aéreas. Também reflete como os arrendadores podem distribuir aeronaves entre múltiplos operadores e preservar opções de colocação quando a economia das rotas muda. A BOC Aviation relatou utilização plena de seu portfólio próprio em 2025, ressaltando a limitada capacidade ociosa no mercado. A oferta restrita e a forte demanda, portanto, continuam a sustentar o argumento econômico para frotas arrendadas, especialmente para companhias aéreas que precisam de acesso a aeronaves mais do que de propriedade permanente.

Os portfólios de aeronaves próprias têm previsão de crescimento a uma CAGR de 7,21% até 2031, o que significa que estão prontos para superar o mercado geral de gestão de ativos de aviação. Esse crescimento está ligado a arrendadores e investidores que garantem posições de pedido direto para capturar o valor dos slots de entrega e reduzir a dependência do mercado secundário. Os pools de aeronaves geridas também estão se tornando mais visíveis como um modelo de propriedade distinto, proporcionando ao capital externo acesso ao setor de gestão de ativos de aviação por meio de gestores especializados. A iniciativa de capital estratégico da FTAI Aviation e a atividade de gestão de terceiros da SMBC Aviation Capital demonstram como as fronteiras entre arrendador, gestor de fundos e prestador de serviços de ativos estão se tornando menos rígidas. Essa mudança importa porque as expectativas de retorno agora dependem não apenas do rendimento do arrendamento, mas também das taxas de gestão, da estratégia de portfólio e do momento de saída. Como resultado, as estruturas de propriedade no mercado de gestão de ativos de aviação estão se tornando mais variadas, mesmo que as aeronaves arrendadas permaneçam a maior categoria individual.

Análise Geográfica

A América do Norte representou 40,67% da participação no mercado de gestão de ativos de aviação em 2025, tornando-se o maior contribuinte regional. A região se beneficia de mercados de capitais profundos, de uma alta concentração de arrendadores e prestadores de serviços e de ampla experiência em transações de venda e arrendamento de volta, posicionando a América do Norte como um forte participante em colocação de aeronaves, refinanciamento de frota e estruturação de transações em uma ampla gama de créditos e idades de ativos. Também sustenta uma grande base instalada de expertise técnica e de gestão de portfólio, o que mantém a região central para as decisões globais de ativos. Como resultado, a América do Norte permanece o principal referencial para a disciplina de precificação e a execução institucional em todo o mercado de gestão de ativos de aviação.

O Oriente Médio tem projeção de expansão a uma CAGR de 8,58% até 2031, tornando-o o segmento regional de crescimento mais rápido. O crescimento é sustentado pela construção de plataformas com respaldo soberano e por estratégias nacionais de aviação que vinculam a propriedade de aeronaves, a expansão de companhias aéreas e a formação de capital. Em setembro de 2025, a Hassana Investment Company e a AviLease formaram uma joint venture dedicada ao arrendamento de aeronaves na Arábia Saudita, com um portfólio inicial de 10 aeronaves de nova tecnologia. A Boeing também espera que a frota de passageiros do Oriente Médio mais que dobre até 2044, com 2.950 novas aeronaves comerciais necessárias e USD 455 bilhões em serviços de aviação comercial relacionados. Essa perspectiva de demanda confere ao mercado de gestão de ativos de aviação na região uma longa perspectiva de investimento em arrendamento, suporte técnico e gestão de portfólio.

A Ásia-Pacífico permanece um importante motor de crescimento para o mercado de gestão de ativos de aviação porque o crescimento do tráfego, a expansão das companhias aéreas e as necessidades de substituição de frota permanecem elevados em várias grandes economias. O perfil de crescimento da região é especialmente importante para a demanda por aeronaves de fuselagem estreita, o que sustenta diretamente as oportunidades de colocação dos arrendadores e o planejamento de portfólio de longo horizonte. A Europa permanece um centro maduro do mercado de gestão de ativos de aviação, com Dublin e Luxemburgo continuando a atuar como grandes hubs para estruturas de arrendamento operacional, captação de recursos e administração de portfólio. A América do Sul é menor em escala, mas destaca como o risco do ciclo de crédito pode rapidamente alterar os valores das aeronaves e as estratégias de arrendamento quando os balanços patrimoniais das companhias aéreas enfraquecem. Em conjunto, essas regiões mostram que o mercado de gestão de ativos de aviação está sendo puxado em duas direções ao mesmo tempo: os centros maduros estão impulsionando a profundidade de estruturação, enquanto as regiões emergentes estão impulsionando o crescimento da frota. Esse equilíbrio favorece os gestores que conseguem transitar entre jurisdições, perfis de crédito e vintages de aeronaves sem perder a flexibilidade de recomercialização. Também explica por que a escala global é valiosa, mas a execução regional permanece igualmente importante.

Cenário Competitivo

O mercado de gestão de ativos de aviação é moderadamente concentrado no topo e muito mais fragmentado no nível intermediário. Os maiores arrendadores globais ainda detêm posições sólidas em aeronaves de nova tecnologia, acesso a financiamento e relacionamentos com fabricantes de equipamentos originais. Ao mesmo tempo, um grupo muito mais amplo de plataformas menores compete em classes de ativos, geografias e estruturas de capital específicas. A ISTAT observou em 2026 que escala, consolidação e capital estavam remodelando o cenário de arrendamento de aeronaves, o que corresponde à direção mais ampla do mercado de gestão de ativos de aviação. Essa escala confere aos principais participantes uma presença de mercado mais forte, melhores condições de financiamento e maior flexibilidade no equilíbrio entre idade da frota, duração do arrendamento e exposição ao cliente.

A consolidação está continuando, o que está estreitando o campo das grandes plataformas independentes e elevando o valor estratégico da escala. Um exemplo ocorreu em março de 2026, quando a Crestone Air Partners adquiriu a Arena Aviation Capital, criando um gestor combinado de ativos de aviação com mais de USD 4 bilhões em ativos sob gestão em 124 aeronaves e 17 motores. Outro exemplo veio em janeiro de 2026, quando a KKR aumentou sua participação acionária na Altavair e aprofundou um relacionamento de investimento de longa data em arrendamento e empréstimo de aeronaves. Um terceiro exemplo veio da Arábia Saudita em setembro de 2025, quando a Hassana e a AviLease lançaram uma joint venture dedicada ao arrendamento para apoiar o crescimento da frota doméstica e internacional. Esses movimentos mostram que a vantagem competitiva no mercado de gestão de ativos de aviação não repousa mais exclusivamente na contagem de aeronaves. Ela depende cada vez mais de quão bem uma plataforma consegue combinar acesso a capital, capacidade técnica e especialização em portfólio.

Uma segunda camada de competição está se desenvolvendo em torno de inteligência de ativos, controle de manutenção e portfólios especializados. Ferramentas de manutenção preditiva, monitoramento mais rigoroso de arrendamentos e trabalho de valor residual baseado em dados estão se tornando mais importantes à medida que os portfólios envelhecem e as obrigações de conformidade aumentam. O veículo estratégico de USD 2,0 bilhões da FTAI Aviation também aponta para um mercado onde gestores especializados podem escalar combinando habilidades técnicas de ativos com capital externo, em vez de depender apenas de seu próprio balanço patrimonial. O mercado de gestão de ativos de aviação, portanto, recompensa dois pontos fortes muito diferentes ao mesmo tempo: um é o poder de financiamento de grandes plataformas, e o outro é a expertise focada em motores, aeronaves de meia vida, frotas regionais ou soluções de fim de vida útil. Essa combinação mantém o nível superior influente, mas também deixa espaço significativo para operadores de nicho que conseguem gerir ativos complexos melhor do que frotas de base ampla. Na prática, a concorrência está se intensificando, mas está fazendo isso por meio da especialização tanto quanto por meio da simples escala.

Líderes do Setor de Gestão de Ativos de Aviação

AerCap Holdings N.V.

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

SMBC Aviation Capital Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Crestone Air Partners, uma plataforma global de gestão de ativos de aviação com maioria acionária da Air T, Inc., celebrou um acordo definitivo para adquirir a Arena Aviation Capital, um gestor de ativos de aviação estabelecido com um portfólio diversificado e sólidos relacionamentos com companhias aéreas.

- Maio de 2025: A ACIA Aero Leasing entregou a primeira de duas aeronaves ATR 72-600 à Emerald Airlines, marcando o estabelecimento de uma nova parceria de arrendamento. A aeronave de 72 assentos integrará a frota da Emerald com base em Dublin como parte da estratégia de expansão da companhia aérea.

- Março de 2025: A empresa de arrendamento de aeronaves BOC Aviation, com sede em Singapura, encomendou 120 aeronaves de fuselagem estreita da Airbus e da Boeing. A empresa adquirirá 70 aeronaves da família A320neo e 50 aeronaves B737 MAX 8.

- Janeiro de 2025: A Southwest Airlines executou um novo pacote de venda e arrendamento de volta com a BBAM, monetizando ativos maduros do B737-700.

Escopo do Relatório Global do Mercado de Gestão de Ativos de Aviação

O mercado de gestão de ativos de aviação está testemunhando crescimento impulsionado pelo aumento da atividade de arrendamento de aeronaves, pela crescente preferência por transações de venda e arrendamento de volta e pela adoção de soluções de manutenção preditiva e gestão digital de frota. As companhias aéreas e os operadores estão priorizando a otimização de capital e a flexibilidade operacional, o que está impulsionando a demanda por serviços profissionais de gestão de ativos nos setores de aviação comercial, militar e geral. Além disso, o mercado é sustentado pela expansão das frotas de aeronaves, pelos crescentes investimentos de instituições financeiras e por um foco intensificado em aviação sustentável e soluções de gestão do ciclo de vida.

O mercado de gestão de ativos de aviação é segmentado por tipo de serviço, tipo de aeronave, usuário final, propriedade de ativos e geografia. Por tipo de serviço, o mercado abrange serviços de arrendamento, serviços técnicos, gestão financeira e de portfólio e soluções de fim de vida útil. Por tipo de aeronave, o mercado é dividido em aviação comercial, aviação militar, aviação geral e veículos aéreos não tripulados. Por usuário final, o mercado abrange companhias aéreas, empresas de arrendamento, provedores de MRO e instituições financeiras e investidores. Por propriedade de ativos, o mercado é segmentado em aeronaves próprias, aeronaves arrendadas e pools de aeronaves geridas. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de gestão de ativos de aviação nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Serviços de Arrendamento |

| Serviços Técnicos |

| Gestão Financeira e de Portfólio |

| Soluções de Fim de Vida Útil |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Caças |

| Aeronaves de Transporte | |

| Aeronaves de Asa Rotativa | |

| Aviação Geral | |

| Veículos Aéreos Não Tripulados |

| Companhias Aéreas |

| Empresas de Arrendamento |

| Provedores de MRO |

| Instituições Financeiras e Investidores |

| Aeronaves Próprias |

| Aeronaves Arrendadas |

| Pools de Aeronaves Geridas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Arrendamento | ||

| Serviços Técnicos | |||

| Gestão Financeira e de Portfólio | |||

| Soluções de Fim de Vida Útil | |||

| Por Tipo de Aeronave | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Asa Rotativa | |||

| Aviação Geral | |||

| Veículos Aéreos Não Tripulados | |||

| Por Usuário Final | Companhias Aéreas | ||

| Empresas de Arrendamento | |||

| Provedores de MRO | |||

| Instituições Financeiras e Investidores | |||

| Por Propriedade de Ativos | Aeronaves Próprias | ||

| Aeronaves Arrendadas | |||

| Pools de Aeronaves Geridas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a gestão de ativos de aviação?

O mercado de gestão de ativos de aviação foi avaliado em USD 217,83 bilhões em 2025 e tem previsão de atingir USD 292,99 bilhões até 2031, crescendo a uma CAGR de 5,08% ao longo de 2026-2031.

Qual categoria de serviço lidera a geração de receita?

Os serviços de arrendamento lideram o mercado de gestão de ativos de aviação com uma participação de receita de 43,36% em 2025, refletindo a importância dos arrendamentos operacionais em um ambiente de frota com oferta restrita.

Qual tipo de aeronave está crescendo mais rapidamente até 2031?

A aviação comercial é o tipo de aeronave de crescimento mais rápido, com uma CAGR prevista de 7,81%, sustentada pela forte demanda por aeronaves de fuselagem estreita e pelo prêmio atribuído a aeronaves mais novas.

Por que as operações de venda e arrendamento de volta são tão importantes agora?

As companhias aéreas estão usando operações de venda e arrendamento de volta para liberar capital enquanto mantêm o acesso às aeronaves, e os arrendadores estão se beneficiando da receita de arrendamento de longo prazo e de posições de entrega escassas.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio apresenta o crescimento regional mais rápido, com uma CAGR de 8,58% até 2031, sustentado por plataformas de arrendamento com respaldo soberano e planos de expansão de frota de longo prazo.

Quais são os principais riscos que afetam os valores dos ativos?

Os principais riscos são os persistentes atrasos de entrega dos fabricantes de equipamentos originais, um ambiente de financiamento mais firme do que antes de 2022 e a crescente pressão relacionada a critérios ESG sobre aeronaves mais antigas e menos eficientes em termos de combustível.

Página atualizada pela última vez em: