Tamanho e Participação do Mercado de Aeroportos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 312.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 442.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeroportos Comerciais por Mordor Intelligence

O tamanho do mercado de aeroportos comerciais é avaliado em USD 312,64 bilhões em 2025 e está projetado para atingir USD 442,39 bilhões até 2030, avançando a um CAGR de 7,19% durante o período de previsão. A recuperação total do tráfego do setor sustenta o crescimento, com os volumes globais de passageiros superando 9,5 bilhões em 2024, e os investimentos contínuos em infraestrutura priorizando a expansão de capacidade e as atualizações tecnológicas. Programas acelerados de privatização em economias emergentes, adoção mais ampla de modelos de parceria público-privada e o pivô estratégico em direção a fluxos de receita não aeronáuticos, que contribuem com até 60% da receita total dos aeroportos, reforçam coletivamente o impulso do mercado de aeroportos comerciais. A modernização do lado ar, especialmente projetos de pistas de taxiamento e pistas de pouso e decolagem, aborda os gargalos de capacidade criados pelo aumento nas operações de aeronaves de fuselagem larga e pela redistribuição do tráfego em hubs secundários. Enquanto isso, os centros de operações aeroportuárias habilitados por IA (APOCs) melhoram o fluxo e a resiliência ao integrar conjuntos de dados em tempo real nos pontos de contato do lado ar e do lado terra. Esses fatores estruturais fornecem uma plataforma duradoura para companhias aéreas de rede, transportadoras de baixo custo e operadores de carga absorverem a demanda enquanto atendem a padrões cada vez mais rigorosos de sustentabilidade e serviço.

Principais Conclusões do Relatório

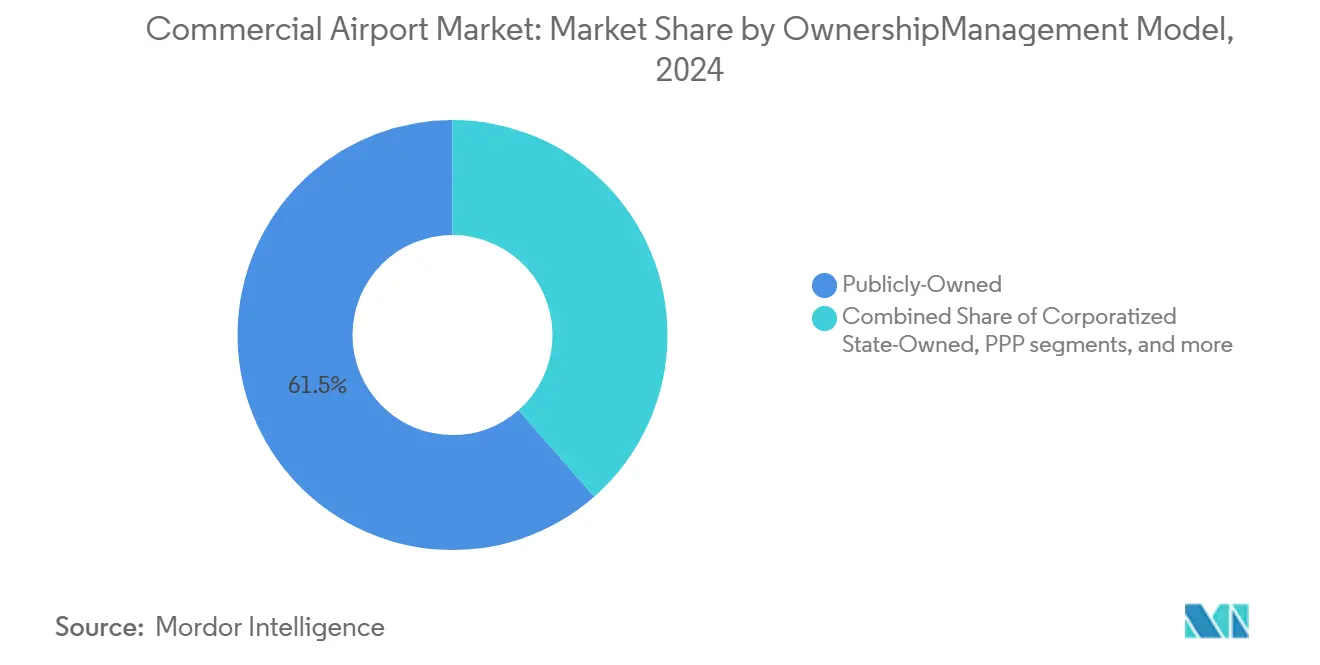

- Por modelo de propriedade/gestão, os aeroportos de propriedade pública detinham 61,45% da participação do mercado de aeroportos comerciais em 2024; as parcerias público-privadas têm previsão de registrar o CAGR mais rápido de 6,45% até 2030.

- Por classe de tamanho do aeroporto, os grandes hubs comandavam 41,34% do tamanho do mercado de aeroportos comerciais em 2024, enquanto os hubs médios devem avançar a um CAGR de 7,12% até 2030.

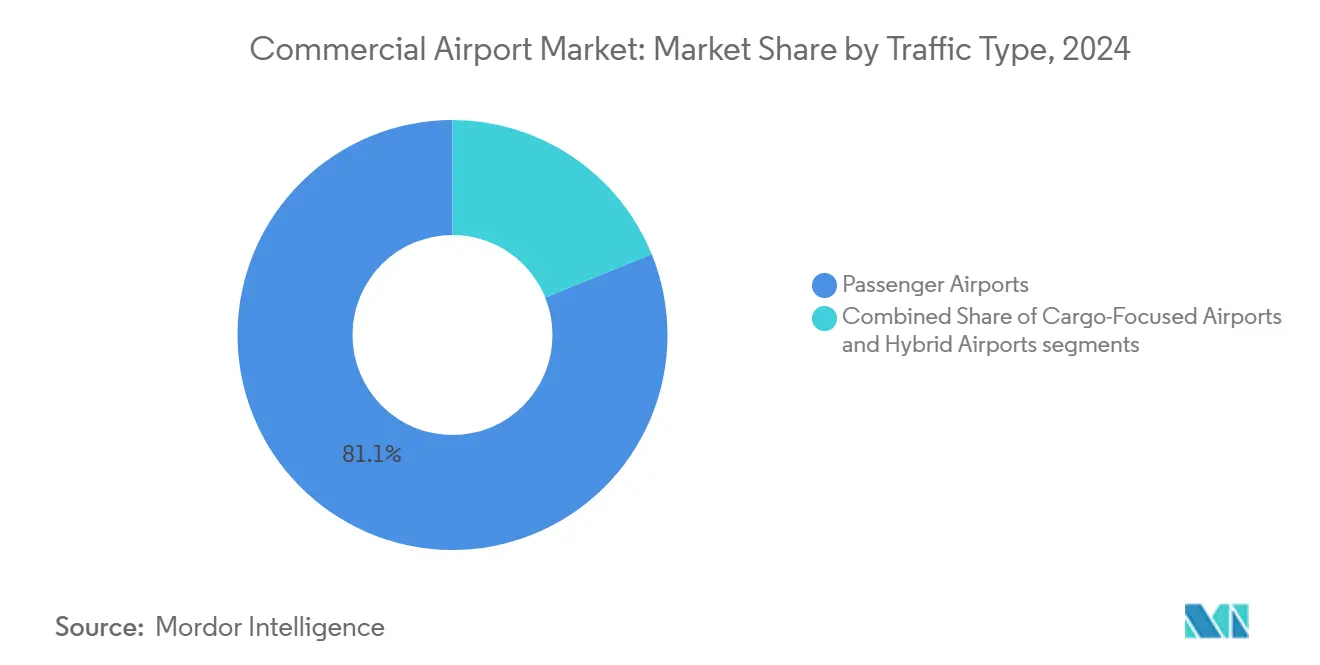

- Por tipo de tráfego, as instalações com foco em passageiros representavam 81,12% da participação do tamanho do mercado de aeroportos comerciais em 2024, enquanto os aeroportos híbridos que integram fluxos de carga e passageiros se expandem a um CAGR de 6,87% até 2030.

- Por tipo de infraestrutura, os projetos de terminais lideraram com 42,67% de participação na receita em 2024; as atualizações de pistas de taxiamento e pistas de pouso e decolagem exibem o CAGR mais alto de 7,87% ao longo do período de perspectiva.

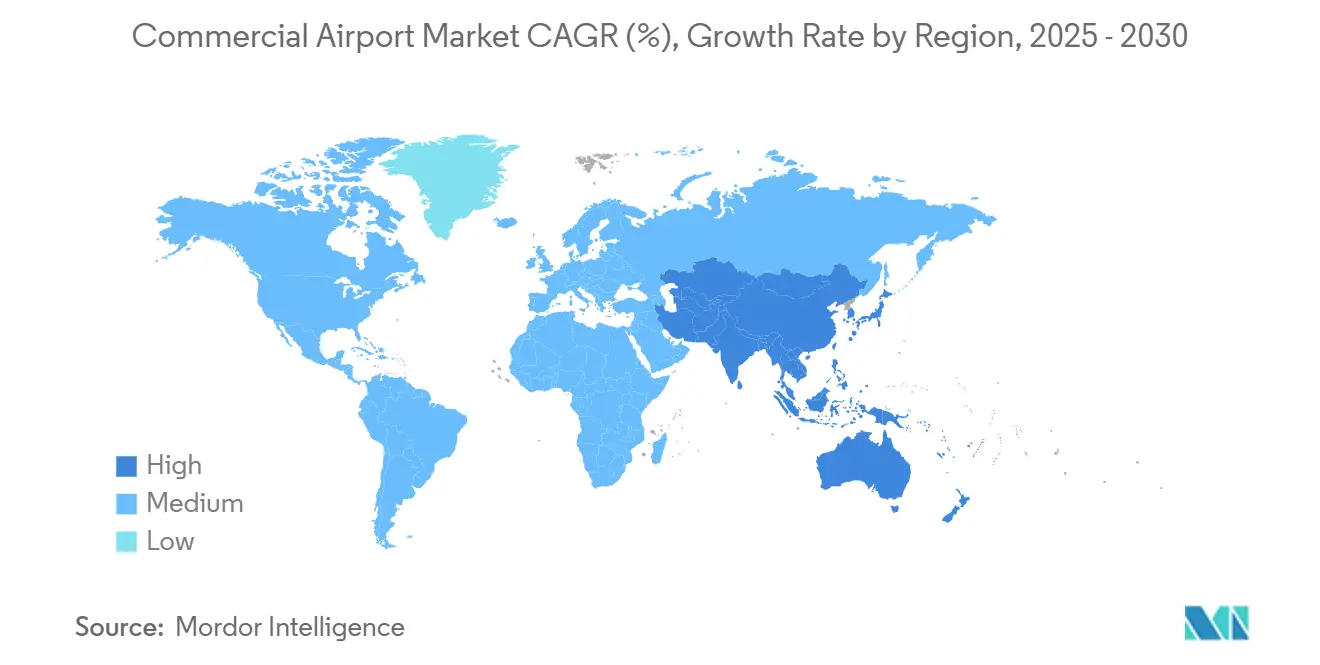

- Por geografia, a América do Norte contribuiu com 46,87% do tamanho do mercado de aeroportos comerciais em 2024, enquanto a região Ásia-Pacífico registrou o crescimento mais rápido de 8,56% de CAGR até 2030.

Tendências e Perspectivas do Mercado Global de Aeroportos Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda global de passageiros após a recuperação pós-pandemia | +1.2% | Global; mais forte na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Rápida expansão da privatização de aeroportos e investimentos em parceria público-privada (PPP) | +0.8% | Global; concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Diversificação em fluxos de receita não aeronáuticos | +1.1% | Global; avançado na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Centros de operações aeroportuárias habilitados por IA (APOCs) aumentando o fluxo | +0.9% | Núcleo da Ásia-Pacífico; expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão das redes de transportadoras de baixo custo (LCC) em hubs secundários estimulando o tráfego regional | +1.3% | Europa, Ásia-Pacífico, América Latina | Médio prazo (2 a 4 anos) |

| ADS-B baseado em espaço desbloqueando capacidade adicional de espaço aéreo e slots | +0.7% | Global; adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Global de Passageiros Após a Recuperação Pós-pandemia

O tráfego de passageiros atingiu 9,5 bilhões em 2024 e superou os picos anteriores à crise, exercendo pressão imediata sobre as capacidades de terminais e portões nos principais hubs.[1]Airports Council International, "O Tráfego Global de Passageiros Atinge 9,5 Bilhões em 2024," aci.aero Os hubs médios se beneficiam à medida que as companhias aéreas redirecionam fluxos para contornar o congestionamento, impulsionando expansões incrementais de portões que acomodam rotações de aeronaves de fuselagem larga. O robusto perfil de demanda apoia a reintegração de rotas e o lançamento de novos pares de cidades, fomentando um crescimento saudável da receita aeronáutica para os aeroportos, mesmo com o aumento da concorrência. Os aeroportos aproveitam esse aumento de volume para negociar termos de concessão favoráveis com varejistas e prestadores de serviços de hospitalidade, reforçando a diversificação da receita do lado terra. A resiliência dos gastos com viagens discricionárias, salvo grandes choques geopolíticos, posiciona o mercado de aeroportos comerciais para ventos favoráveis de demanda por vários anos.

Rápida Expansão da Privatização de Aeroportos e Investimentos em PPP

Governos de Manila a Nova Délhi recorreram ao capital privado para acelerar grandes atualizações aeroportuárias, exemplificadas pela concessão de USD 3 bilhões do NAIA e pelo contínuo pipeline de privatizações da Índia.[2]Departamento de Transportes das Filipinas, "Anúncio de Concessão do NAIA 2024," dotr.gov.ph Os operadores privados injetam conhecimento operacional, práticas comerciais modernas e ciclos de decisão mais rápidos do que a governança tradicional do setor público. Acordos de nível de serviço aprimorados e modelos de concessão baseados em desempenho salvaguardam os interesses públicos enquanto garantem retornos aos investidores, promovendo a replicação na América Latina e em partes da África. O pipeline de concessões de ativos existentes e projetos de construção-operação-transferência de novos empreendimentos permite que jurisdições com escassez de capital atendam às crescentes necessidades de passageiros e carga sem sobrecarregar os balanços públicos. Estruturas regulatórias estáveis reduzem ainda mais o risco de ativos de infraestrutura de longo prazo e ampliam o conjunto de licitantes internacionais.

Diversificação em Fluxos de Receita Não Aeronáuticos

Varejo, estacionamento, publicidade e empreendimentos imobiliários agora contribuem com até 60% da receita nos principais hubs, protegendo os fluxos de caixa da ciclicidade no tráfego aéreo.[3]Airports Council International, "O Tráfego Global de Passageiros Atinge 9,5 Bilhões em 2024," aci.aero Desenvolvimentos de uso misto, como parques logísticos e centros de dados, ampliam a monetização do lado terra, enquanto recintos de varejo com conceito de destino aumentam o tempo de permanência e os gastos dos passageiros. Marketplaces digitais incorporados em aplicativos de aeroportos estendem o alcance comercial além do terminal, permitindo integrações de clique e retirada e de fidelidade que elevam o rendimento por passageiro. Em regiões com alta restrição de slots, o crescimento não aeronáutico é frequentemente o único caminho para expandir a receita mais rapidamente do que o tráfego. Os aeroportos que dominam o engajamento omnicanal e selecionam combinações de inquilinos atraentes garantem margens de EBITDA superiores e balanços mais saudáveis.

Centros de Operações Aeroportuárias Habilitados por IA Aumentando o Fluxo

O APOC orientado por IA de Hyderabad melhorou o desempenho pontual em 15% e reduziu os atrasos em solo em 20%, demonstrando ganhos tangíveis de eficiência.[4]GMR Group, "Relatório de Desempenho do Centro de Operações do Aeroporto de Hyderabad 2024," gmrgroup.in Algoritmos de aprendizado de máquina sintetizam dados meteorológicos, de plano de voo e de alocação de portões para produzir suporte a decisões preditivas, reduzindo cascatas de interrupções. O tempo de atividade dos ativos melhora por meio do agendamento de manutenção baseado em condições, reduzindo custos de reparo e interrupções de serviço. À medida que a escassez de mão de obra se intensifica nos principais mercados de aviação, as ferramentas de IA compensam automatizando tarefas repetitivas de coordenação e aprimorando a consciência situacional dos controladores. Os custos de implementação são compensados por maior fluxo dentro das instalações existentes, adiando expansões físicas dispendiosas. Os primeiros adotantes obtêm benefícios reputacionais que atraem companhias aéreas que buscam confiabilidade de slots, reforçando o posicionamento competitivo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos requisitos de capital e volatilidade dos custos de financiamento | -0.9% | Global; agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Restrições regulatórias de slots e ambientais | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de entrega de aeronaves/motores limitando o crescimento de assentos | -0.4% | Global | Médio prazo (2 a 4 anos) |

| Escalada de ameaças de cibersegurança causando interrupções operacionais | -0.5% | Global; maior em aeroportos digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital e Volatilidade dos Custos de Financiamento

Os aumentos das taxas de juros adicionaram 200 a 300 pontos base à dívida de projetos de longo prazo, elevando os terminais de novos empreendimentos acima das taxas mínimas de retorno em mercados que já lidam com risco cambial. O aumento dos preços dos materiais de construção pressiona as contingências orçamentárias e obriga a reduções de escopo ou extensões de prazo. Os investidores privados exigem garantias de participação na receita ou cláusulas de indexação tarifária que às vezes paralisam as negociações de concessão, particularmente onde as transições políticas criam incerteza de política. Os credores multilaterais intervêm com estruturas de financiamento combinado, mas os ciclos de due diligence prolongam os períodos de gestação dos projetos. Os aeroportos que obtêm classificações de grau de investimento e diversificam o financiamento entre títulos, empréstimos vinculados à sustentabilidade e suporte de agências de crédito à exportação mitigam a volatilidade e mantêm os projetos prontos para execução avançando.

Restrições Regulatórias de Slots e Ambientais

Os ecomandatos europeus visam operações com emissões líquidas zero até 2050, obrigando os aeroportos a orçar para energia renovável no local, infraestrutura de combustível de aviação sustentável (SAF) e padrões de construção neutros em carbono. Simultaneamente, os toques de recolher por ruído comunitário e os limites de slots em hubs com capacidade restrita limitam o potencial de crescimento nos períodos de pico. Os reguladores norte-americanos exploram limites mais rígidos de material particulado, aumentando os custos de conformidade para equipamentos mais antigos do lado ar. Sem regras regionais harmonizadas, os aeroportos que lidam com múltiplas estruturas jurisdicionais enfrentam encargos administrativos incrementais e maior risco legal. O planejamento de longo prazo deve levar em conta os esquemas de precificação de carbono que poderiam alterar a economia das rotas e suprimir o tráfego de transferência por hubs específicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Propriedade/Gestão: Parcerias privadas impulsionam ganhos de eficiência

Os aeroportos de propriedade pública retiveram uma participação de 61,45% do tamanho do mercado de aeroportos comerciais em 2024, mas as parcerias público-privadas exibem o CAGR mais rápido de 6,45% até 2030. As entidades estatais corporatizadas encontram um meio-termo, modernizando a governança enquanto preservam o patrimônio público, enquanto as concessões totalmente privadas, embora menores em número, frequentemente lideram os rankings de qualidade de serviço. O crescimento das PPPs reflete restrições fiscais e a capacidade comprovada dos operadores globais de comprimir cronogramas de construção e elevar os rendimentos do varejo. Os modelos padronizados de concessão promovidos pela ICAO encurtam as durações das licitações, aumentando o fluxo de negócios e a participação de investidores transfronteiriços.

Operacionalmente, os indicadores-chave de desempenho (KPIs) baseados em desempenho, como pontuações de satisfação de passageiros, tempos de entrega de bagagem e taxas de partida pontual, alinham os incentivos entre as autoridades públicas e os concessionários. Contratos bem-sucedidos no Brasil e na Índia demonstram que a supervisão regulatória transparente e a previsibilidade tarifária sustentam a confiança dos investidores. Ao longo do horizonte de previsão, espera-se que mais aeroportos de médio porte se corporatizem antes de buscar injeções de capital privado, ampliando o pool de talentos e criando pressão de benchmarking sobre os pares puramente públicos.

Por Classe de Tamanho do Aeroporto: Hubs médios capitalizam na evolução da rede

Os grandes hubs capturaram 41,34% da participação de mercado em 2024, mas o congestionamento e a escassez de slots moderam seu espaço de expansão. Os hubs médios, que atendem de 10 a 40 milhões de passageiros anualmente, registram o CAGR mais forte de 7,12%, pois as companhias aéreas favorecem conexões ponto a ponto e operações com boa relação custo-benefício. Os hubs secundários frequentemente se beneficiam de tempos de taxiamento mais curtos, tarifas mais baixas e medidas de estímulo ao tráfego regional, posicionando-os para atrair transportadoras de serviço completo (FSCs) usando aeronaves de fuselagem estreita e transportadoras de baixo custo com rápidas rotações.

As prioridades de investimento nos hubs médios se concentram em portões flexíveis de uso alternado, terminais modulares e tecnologias de autoatendimento que se adaptam à sazonalidade sem comprometer a experiência do passageiro. Iniciativas federais como o programa NextGen da Administração Federal de Aviação dos EUA (FAA) aumentam ainda mais a competitividade dos hubs médios ao reduzir o espaçamento de chegadas e melhorar a previsibilidade dos movimentos em solo. À medida que os planejadores de rede diversificam o risco para longe dos mega-hubs, os hubs médios evoluem para centros de conexão regional, capturando a demanda excedente e reforçando sua viabilidade para novos investimentos de capital.

Por Tipo de Tráfego: Modelos híbridos otimizam a diversificação de receita

As instalações exclusivamente de passageiros lideraram com 81,12% de participação do tamanho do mercado de aeroportos comerciais em 2024, mas os aeroportos híbridos que integram carga crescem a um CAGR de 6,87%. A abordagem híbrida mitiga a sazonalidade; os picos de carga frequentemente contrabalançam as quedas de passageiros, estabilizando os fluxos de caixa e as taxas de utilização de ativos. O crescimento do comércio eletrônico eleva a importância do frete expresso, levando os hubs de passageiros a adicionar instalações de triagem dedicadas e docas de caminhões no lado ar.

Operacionalmente, a segmentação entre fluxos de carga e de viajantes exige um sofisticado gerenciamento de pátio e zoneamento de segurança, mas o investimento de capital se paga por meio de maiores taxas de ocupação de posições de estacionamento e estruturas tarifárias diversificadas. À medida que os acordos comerciais globais, incluindo o Acordo de Facilitação do Comércio da OMC, facilitam a movimentação de mercadorias transfronteiriças, os aeroportos híbridos posicionados próximos a clusters de manufatura ou zonas de livre comércio estão prontos para capturar tonelagem incremental. A resiliência do modelo durante as quedas de passageiros observadas no período de 2020 a 2022 reforça o apoio das partes interessadas às expansões híbridas.

Por Tipo de Infraestrutura: A capacidade do lado ar impulsiona as prioridades de investimento

Os projetos de terminais mantiveram uma participação de 42,67% em 2024, refletindo a alta visibilidade das melhorias na experiência do passageiro, enquanto as obras de pistas de taxiamento e pistas de pouso e decolagem crescem a um CAGR de 7,87%, pois os aeroportos enfrentam limites rígidos do lado ar. Áreas de segurança no final das pistas, pistas de saída rápida e saídas de alta velocidade se destacam, permitindo ganhos de fluxo sem novas pistas. Iluminação de solo com LED, radares avançados de movimentação de superfície e sensores de saúde do pavimento estendem a vida útil dos ativos e apoiam as metas ecológicas.

A modernização das torres de controle incorpora soluções de torre digital remota, reduzindo os custos de pessoal em períodos de baixo tráfego e aprimorando a consciência situacional durante condições meteorológicas adversas. A capacidade de hangares e de manutenção, reparo e revisão (MRO) aumenta para acomodar programas de extensão da vida útil das aeronaves desencadeados por atrasos nas entregas, com muitos aeroportos fazendo parceria com fabricantes de equipamentos originais (OEMs) para bases de manutenção pesada no aeroporto. Projetos de utilidades complementares, como microrredes de energia renovável e reciclagem de águas pluviais, integram metas de sustentabilidade exigidas por reguladores e convênios de concessão.

Análise Geográfica

A América do Norte detinha 46,87% do tamanho do mercado de aeroportos comerciais em 2024, ancorada por transportadoras de rede maduras e financiamento constante de modernização. A injeção de capital se concentra em atualizações de terminais, implantações de embarque biométrico e integração de controle de tráfego aéreo NextGen, em vez de construção de novas pistas. O Canadá prioriza operações neutras em carbono, adicionando painéis solares no local e frotas elétricas de serviços em solo que reduzem as emissões de Escopo 1. As crescentes tendências de turismo e nearshoring do México estimulam extensões de pistas e expansões de pátios de carga nos corredores do Pacífico e do Golfo.

A Ásia-Pacífico registra o CAGR mais rápido de 8,56%, impulsionada por esquemas de desenvolvimento de infraestrutura aeroportuária em grande escala na China, Índia e Sudeste Asiático. A Iniciativa Cinturão e Rota da China cofinancia gateways regionais que conectam cidades secundárias, enquanto o projeto Jewar de USD 4,14 bilhões da Índia exemplifica as ambições de mega-hub. Os governos integram projetos de terminais inteligentes e logística de SAF na fase de design, evitando os custos de retrofit que sobrecarregam os hubs legados em outros lugares. Os ventos favoráveis demográficos de passageiros, juntamente com a demanda de carga do comércio eletrônico, fornecem um motor duplo para a justificativa sustentada de investimentos de capital.

A Europa enfatiza eficiência e sustentabilidade em detrimento de adições de capacidade, restringida por estatutos ambientais rígidos e restrições de ruído comunitário. Os leilões de slots e os critérios de desempenho reformulam os horários das companhias aéreas, incentivando aeronaves de maior porte e movimentos fora do horário de pico. Os hubs do Oriente Médio aproveitam o posicionamento geográfico para o tráfego de transferência intercontinental, mas o crescimento se normaliza à medida que as expansões anteriores de dois dígitos se moderam. Embora os prêmios de risco soberano persistam, a nascente modernização da África ganha impulso no Quênia, na África do Sul e na Nigéria, impulsionada por financiamento multilateral e acordos regionais de céus abertos.

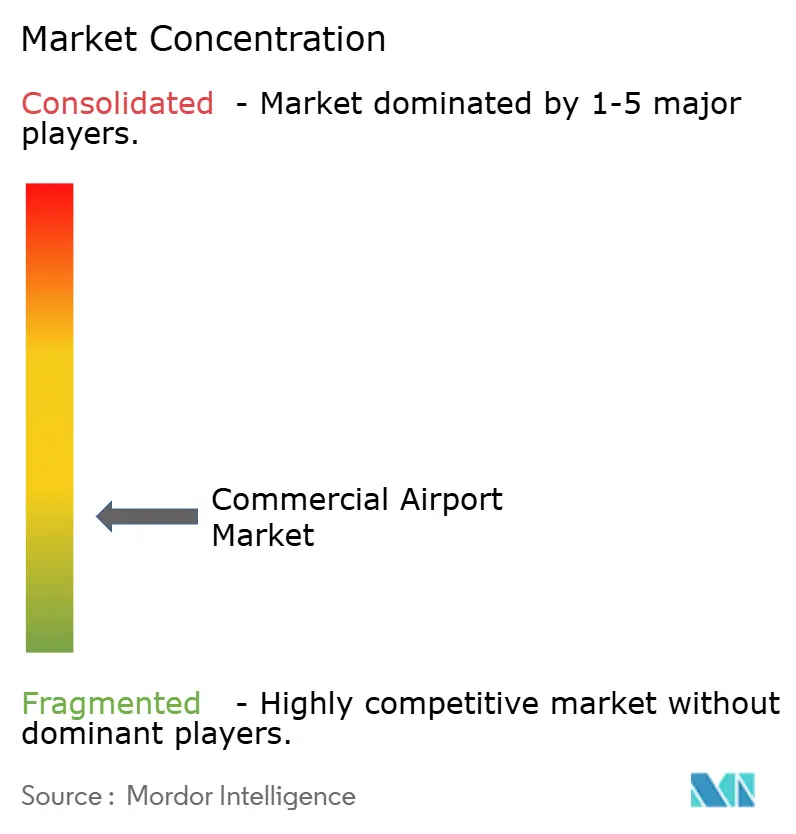

Cenário Competitivo

A concorrência é fragmentada, com conglomerados internacionais de construção, operadores aeroportuários especializados e construtores regionais disputando contratos de concessão e de engenharia, aquisição e construção (EPC). VINCI Airports, Ferrovial e Bechtel se pré-qualificam rotineiramente para licitações de megaprojetos, trazendo capacidades integradas de financiamento e operacionais que agilizam a entrega ao longo do ciclo de vida. Players domésticos como China State Construction Engineering e a Larsen & Toubro da Índia capturam projetos, aproveitando cadeias de suprimentos locais e familiaridade regulatória. Parceiros de tecnologia como SITA e Siemens Digital Industries incorporam camadas de infraestrutura inteligente que diferenciam as propostas por meio de garantias de eficiência operacional.

Os movimentos estratégicos cada vez mais casam força de capital com destreza digital. Em janeiro de 2025, a VINCI Airports inaugurou uma expansão de USD 2,1 bilhões em Santiago com biometria em todo o terminal e sistemas de energia verde, elevando o padrão para projetos latino-americanos. Em novembro de 2024, a Ferrovial adquiriu uma participação de 25% no Aeroporto Jewar, trazendo padrões de serviço europeus para o mais extenso desenvolvimento de novo empreendimento da Ásia e sinalizando a continuação da participação acionária transfronteiriça. Os contratantes formam consórcios com empresas de cibersegurança para atender a critérios de seleção mais rígidos que avaliam a resiliência operacional juntamente com o custo.

As barreiras à entrada permanecem significativas: a complexidade das licitações de concessão, a aceleração do fluxo de caixa ao longo de vários anos e a necessidade de reservas profundas de capital de giro dissuadem empresas menores. No entanto, contratantes regionais de médio porte encontram oportunidades em reabilitações faseadas de pistas e construções de terminais modulares defendidas por programas de estímulo nacionais. As parcerias entre construtores, OEMs e investidores institucionais consolidam ainda mais a participação de mercado em torno de players capazes de fornecer soluções turnkey abrangendo as fases de projeto, construção, financiamento e operação.

Líderes do Setor de Aeroportos Comerciais

Aéroports de Paris SA

VINCI Airports

Bechtel Corporation

HOCHTIEF AG

Ferrovial SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Centralny Port Komunikacyjny (CPK) emitiu uma licitação para selecionar um contratante geral para construir o novo terminal de passageiros do novo Aeroporto CPK, planejado para ser construído entre Varsóvia e Łódź, na Polônia. Com um valor estimado superior a USD 1,3 bilhão, este contrato é a maior aquisição sob o programa CPK.

- Maio de 2025: A Bechtel assinou um acordo com a King Salman International Airport Development Company para atuar como parceira de entrega no desenvolvimento de três novos terminais no Aeroporto Internacional Rei Salman (KSIA) em Riade.

- Fevereiro de 2025: A Matarat Holding, com sede na Arábia Saudita, em parceria com o Centro Nacional de Privatização e PPP, anunciou que os principais players globais do setor de construção aeroportuária, incluindo a Samsung C&T da Coreia, a francesa Bouygues Batiment, o Manchester Airport Group do Reino Unido, a Munich Airport International da Alemanha, a Corporación América, a Egis da França e a GMR Airports da Índia, estão competindo pelo desenvolvimento do Aeroporto Internacional de Taif na Arábia Saudita.

Escopo do Relatório Global do Mercado de Aeroportos Comerciais

| Propriedade Pública |

| Propriedade Estatal Corporatizada |

| Parceria Público-Privada (PPP) |

| Concessão Totalmente Privada |

| Grande Hub (Mais de 40 milhões) |

| Hub Médio (10 a 40 milhões) |

| Pequeno/Regional (Menos de 10 milhões) |

| Aeroportos de Passageiros |

| Aeroportos com Foco em Carga |

| Aeroportos Híbridos |

| Terminal |

| Torre de Controle |

| Pista de Taxiamento e Pista de Pouso e Decolagem |

| Pátio |

| Hangar |

| Outros Tipos de Infraestrutura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Modelo de Propriedade/Gestão | Propriedade Pública | ||

| Propriedade Estatal Corporatizada | |||

| Parceria Público-Privada (PPP) | |||

| Concessão Totalmente Privada | |||

| Por Classe de Tamanho do Aeroporto (Passageiros Anuais) | Grande Hub (Mais de 40 milhões) | ||

| Hub Médio (10 a 40 milhões) | |||

| Pequeno/Regional (Menos de 10 milhões) | |||

| Por Tipo de Tráfego | Aeroportos de Passageiros | ||

| Aeroportos com Foco em Carga | |||

| Aeroportos Híbridos | |||

| Por Tipo de Infraestrutura | Terminal | ||

| Torre de Controle | |||

| Pista de Taxiamento e Pista de Pouso e Decolagem | |||

| Pátio | |||

| Hangar | |||

| Outros Tipos de Infraestrutura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Aeroportos Comerciais em 2025?

O tamanho do mercado de aeroportos comerciais é de USD 312,64 bilhões em 2025.

Qual CAGR é esperado para as receitas globais de aeroportos até 2030?

As receitas estão projetadas para se expandir a um CAGR de 7,19%, atingindo USD 442,39 bilhões até 2030.

Qual modelo de propriedade está crescendo mais rapidamente nos aeroportos comerciais?

As parcerias público-privadas (PPPs) lideram o crescimento a um CAGR de 6,45%, superando outras estruturas de propriedade.

Por que os aeroportos de hub médio estão atraindo mais rotas de companhias aéreas?

As transportadoras de rede visam os hubs médios por tarifas mais baixas e slots disponíveis, impulsionando um CAGR de 7,12% para esta classe de tamanho.

Qual é o principal fator restritivo que impede os planos de expansão dos aeroportos?

As altas necessidades de despesas de capital combinadas com a volatilidade dos custos de financiamento reduzem a viabilidade dos projetos no curto prazo.

Página atualizada pela última vez em: