Tamanho e Participação do Mercado de Serviços de Aviação Executiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

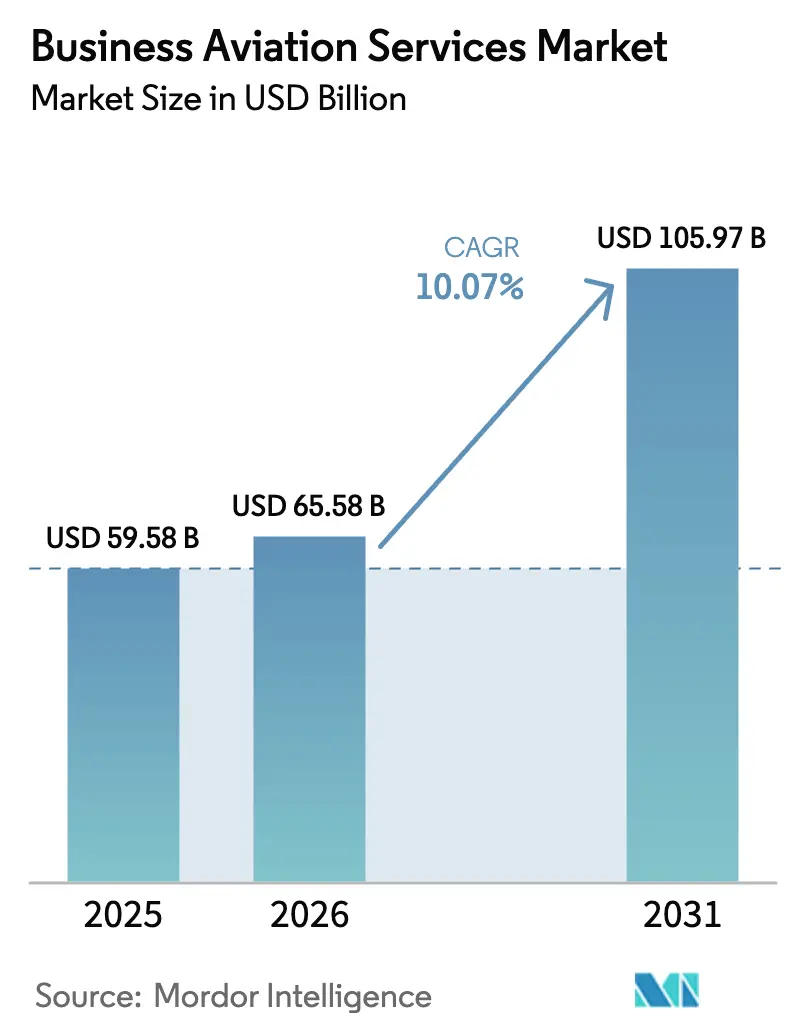

| Tamanho do Mercado (2026) | 65.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.07% CAGR |

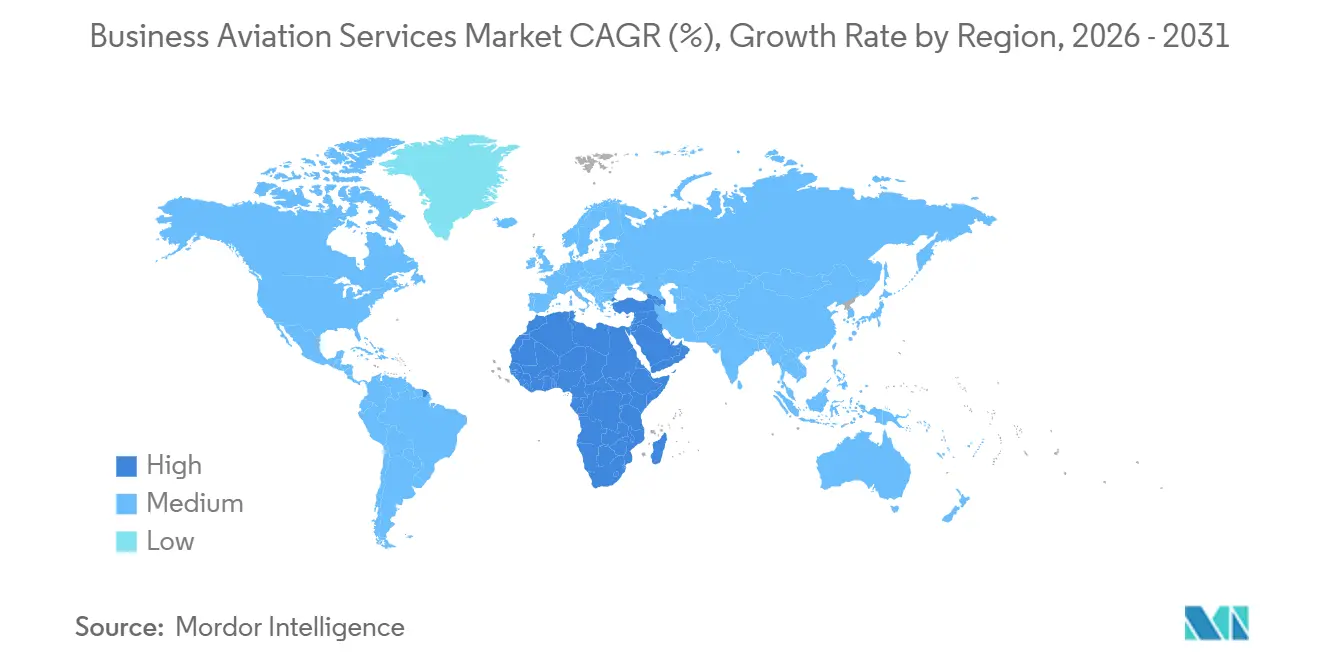

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Aviação Executiva por Mordor Intelligence

O tamanho do mercado de serviços de aviação executiva em 2026 foi avaliado em USD 59,58 bilhões em 2025, e está projetado para crescer de USD 65,58 bilhões em 2026 para USD 105,97 bilhões em 2031, crescendo a um CAGR de 10,07% no período de 2026-2031. A crescente demanda por viagens com eficiência de tempo, a expansão do acesso a aeroportos secundários e a ênfase corporativa na produtividade posicionaram a aviação executiva como um ativo estratégico, e não como uma regalidade discricionária. A resiliência do mercado também foi sustentada pela rápida adoção de programas de reserva e compensação de combustível de aviação sustentável (SAF), mercados digitais de fretamento que reduzem os custos de aquisição e o crescente tráfego de lazer de indivíduos com patrimônio líquido ultraelevado (UHNW) em busca de conexões diretas com propriedades de luxo remotas. Os operadores aceleraram a renovação de frotas para introduzir aeronaves compatíveis com SAF e aviônicos avançados, enquanto os modelos fracionados e de adesão ampliaram a base de clientes entre pequenas e médias empresas (PMEs). A América do Norte manteve a liderança graças à infraestrutura robusta e a regulamentações favoráveis, e o Oriente Médio e a África registraram a expansão regional mais rápida, impulsionada pela diversificação econômica e novos investimentos em hubs.

Principais Conclusões do Relatório

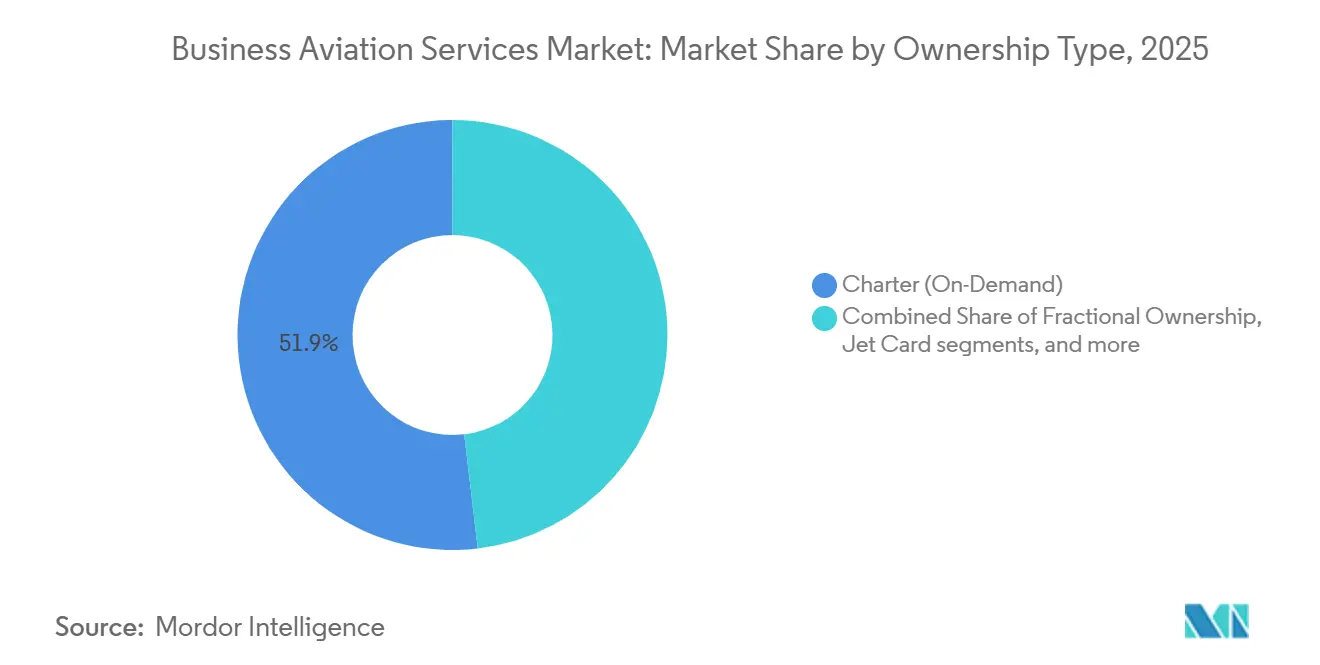

- Por tipo de propriedade, os serviços de fretamento lideraram o mercado de serviços de aviação executiva com 51,88% de participação de mercado em 2025, enquanto a propriedade fracionada está projetada para registrar um CAGR de 12,18% até 2031.

- Por tipo de aeronave, os jatos leves responderam por 43,02% do mercado de serviços de aviação executiva em 2025; os jatos de grande porte devem se expandir a um CAGR de 11,12% até 2031.

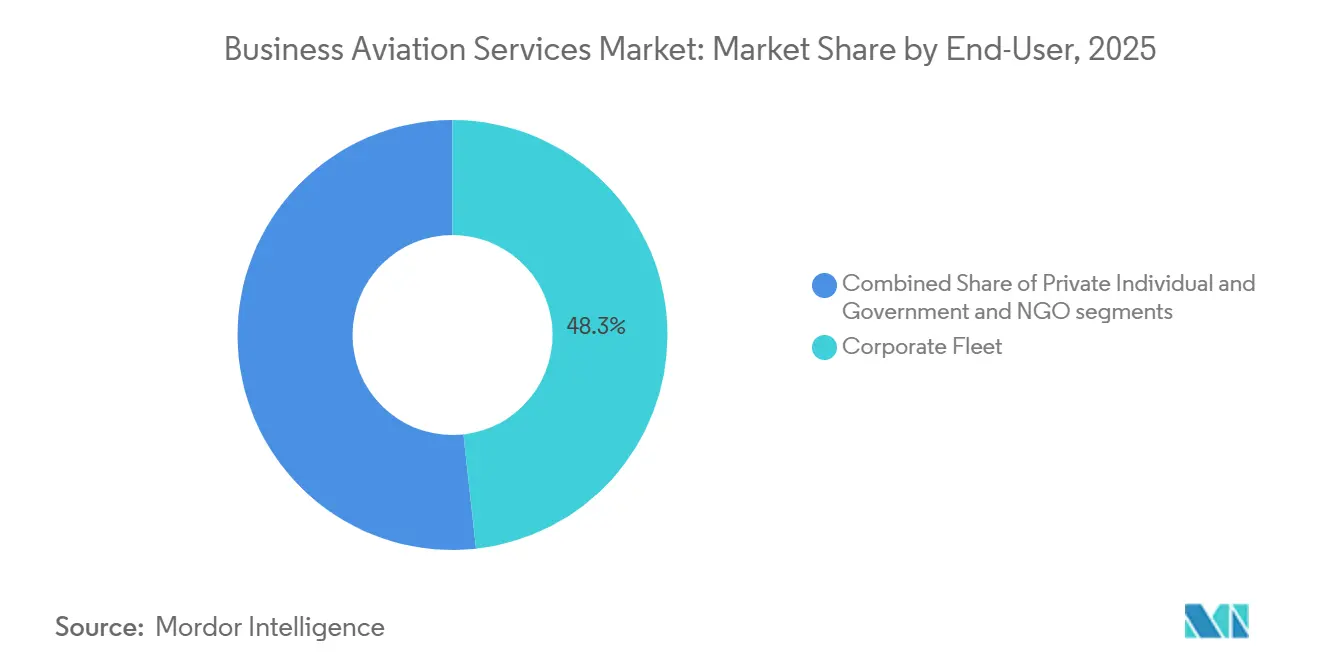

- Por usuário final, as frotas corporativas responderam por 48,25% da demanda em 2025, enquanto os indivíduos privados devem crescer a um CAGR de 11,44% até 2031.

- Por duração de voo, as missões de 2 a 5 horas capturaram 59,22% da atividade em 2025; os voos acima de 5 horas estão projetados para crescer a um CAGR de 12,98% até 2031.

- Por geografia, a América do Norte detinha uma participação de 60,94% em 2025, e a região do Oriente Médio e África está prevista para avançar a um CAGR de 11,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Aviação Executiva

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação das viagens corporativas pós-COVID nas categorias de jatos de médio porte e super-médio porte | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento acelerado dos modelos de propriedade fracionada e de associação entre PMEs | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ciclo de substituição acelerado impulsionado por aeronaves compatíveis com SAF e retrofits de aviônicos | +1.5% | Global, liderado por mandatos da UE | Médio prazo (2-4 anos) |

| Mercados digitais de charter reduzindo os custos de aquisição de clientes | +1.2% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda de lazer UHNW por voos de ultralongo alcance para destinos de segunda residência | +0.9% | Global, centros de população UHNW | Longo prazo (≥ 4 anos) |

| Créditos de sustentabilidade corporativa obtidos por meio de programas de reserva e compensação de SAF | +0.7% | UE e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das viagens corporativas pós-COVID nas categorias de jatos de médio porte e super-médio porte

Os gastos com viagens corporativas no Oriente Médio atingiram USD 18,1 bilhões em 2024, 19,4% acima dos níveis pré-pandemia, espelhando recuperações semelhantes nos EUA e na Europa.[1]Fonte: Zawya Staff, "O Turismo de Negócios no Oriente Médio se Adapta às Mudanças Globais," zawya.com As companhias aéreas restauraram os horários, mas o acesso a aeroportos secundários, os itinerários no mesmo dia e a privacidade da cabine mantiveram o mercado de serviços de aviação executiva atraente para jatos de médio e super-médio porte que dominam a faixa de missões de 2 a 5 horas. As empresas valorizaram os ganhos de produtividade em detrimento dos custos diretos por assento, enquanto as viagens "bleisure" mesclaram trabalho e lazer, sustentando ainda mais a demanda por cabines que equilibram funcionalidade e conforto. O segmento se beneficiou à medida que os operadores ofereceram compensações de queima de SAF, aliviando o escrutínio ambiental.

Crescimento acelerado dos modelos de propriedade fracionada e de associação entre PMEs

As horas de voo fracionadas superaram 760.000 na América do Norte em 2021, 23% acima de 2019, à medida que a NetJets investiu USD 2,5 bilhões em novas aeronaves e promoveu estruturas de custos previsíveis que atraem as equipes financeiras de PMEs. Os programas de adesão eliminaram as taxas de aquisição e garantiram aeronaves com 4 a 10 horas de antecedência, reduzindo as barreiras de entrada. Portanto, o mercado de serviços de aviação executiva captou clientes anteriormente confinados às companhias aéreas regulares, remodelando a demanda em direção a missões mais frequentes e de menor duração.

Ciclo de substituição acelerado impulsionado por aeronaves compatíveis com SAF e retrofits de aviônicos

Com base em incentivos federais, a capacidade de produção de SAF dos EUA expandiu de aproximadamente 2.000 para quase 30.000 barris por dia em 2024. Os operadores modernizaram as frotas para aproveitar o menor consumo de combustível, evitar penalidades do Sistema de Comércio de Emissões da UE e viabilizar a futura conformidade com o CORSIA. A Collins Aerospace programou retrofits do Pro Line 21 para jatos Citation para o final de 2025, adicionando funcionalidades de link de dados e ADS-B In para atender aos requisitos regulatórios.[2]Fonte: Collins Aerospace, "Modernização do Pro Line 21," rtx.com As aeronaves mais novas apresentaram valores residuais mais elevados, enquanto os jatos não modificados corriam o risco de obsolescência.

Mercados digitais de charter reduzindo os custos de aquisição de clientes

Corretores digitais como a Real Jet ofereceram acesso sob demanda com preços transparentes e sem taxas de associação, conectando viajantes diretamente aos operadores e contornando os intermediários tradicionais. As plataformas permitiram visibilidade dinâmica do inventário, reduziram as ineficiências de pernas vazias e apoiaram as vendas por assento, ampliando o universo de clientes potenciais e intensificando a concorrência na qualidade do serviço em vez de nos relacionamentos históricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da base de custos operacionais decorrente da inflação salarial pela escassez de pilotos | -1.9% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Congestionamento do espaço aéreo e restrições de slots em hubs executivos de primeiro nível | -1.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de conformidade com o EU-ETS e a iminente Fase 2 do CORSIA da ICAO | -0.8% | Principalmente UE, secundariamente global | Médio prazo (2-4 anos) |

| Atrasos nas entregas dos fabricantes de equipamentos originais relacionados a gargalos na certificação de baterias de íons de lítio | -0.6% | Global, todos os principais fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da base de custos operacionais decorrente da inflação salarial pela escassez de pilotos

Os salários iniciais de pilotos de companhias aéreas subiram de USD 16.000 em 2000 para USD 108.000 em 2023, e as companhias aéreas contrataram mais de 14.000 pilotos anualmente, drenando o pool de talentos da aviação executiva.[3]Fonte: Aircraft Owners and Pilots Association, "Um Número Inimaginável," aopa.org Os operadores aumentaram os salários, financiaram treinamentos internos e ofereceram incentivos de retenção, adicionando pressão sobre os preços e as margens.

Congestionamento do espaço aéreo e restrições de slots em hubs executivos de primeiro nível

Aeroportos de Nível 3, como JFK, LaGuardia e Reagan National, exigem alocação de slots quando a demanda supera a capacidade. Os voos de aviação executiva tipicamente careciam de precedência histórica, forçando partidas em janelas fora do horário de pico ou desvios para campos secundários, corroendo a proposta de valor da flexibilidade de horários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Dominância do Charter Enfrenta a Disrupção da Propriedade Fracionada

Os serviços de fretamento responderam por 51,88% do mercado de serviços de aviação executiva em 2025, oferecendo flexibilidade sob demanda a clientes com necessidades de viagem irregulares. A propriedade fracionada, no entanto, registrou o maior CAGR previsto de 12,18% até 2031, à medida que as PMEs adotaram o patrimônio compartilhado para garantir a disponibilidade de aeronaves, evitando a sobrecarga de gestão de frotas. O modelo de fretamento prosperou porque os operadores podiam reposicionar aeronaves globalmente para suavizar a sazonalidade e atender à demanda variável. No entanto, a precificação horária previsível, os incentivos fiscais e o menor desembolso de capital fortaleceram o apelo das cotas fracionadas.

As ofertas híbridas borraram as linhas entre as categorias. Os cartões de jato ofereceram tarifas horárias fixas para blocos de 25 a 100 horas, enquanto os esquemas de adesão eliminaram as taxas de aquisição. A Vista Global dobrou sua presença no fretamento norte-americano por meio de uma aquisição de USD 350 milhões da Jet Edge, sinalizando a escala necessária para competir entre os modelos. Como resultado, o mercado de serviços de aviação executiva testemunhou uma intensificação da inovação em serviços e estratégias de agrupamento.

Por Tipo de Aeronave: A Liderança dos Jatos Leves é Desafiada pelo Crescimento dos Jatos de Grande Porte

Os jatos leves responderam por 43,02% do mercado de serviços de aviação executiva em 2025, graças aos menores custos operacionais e à sua adequação ao perfil de missão dominante de 2 a 5 horas. Os modelos de médio porte equilibraram custo e alcance, mas os jatos de grande porte estão projetados para crescer a um CAGR de 11,12% porque os clientes valorizam a conectividade sem escalas entre continentes. O Global 8000 da Bombardier, com alcance de 8.000 milhas náuticas e certificação prevista para 2025, exemplificou a tendência de premiumização.

As melhorias na tecnologia de cabine, os intervalos de manutenção mais longos e a compatibilidade com SAF aprimoraram ainda mais a economia dos jatos de grande porte. Os jatos leves permaneceram essenciais na América do Norte, onde os aeroportos secundários eram abundantes, enquanto novas rotas entre Ásia, Oriente Médio e África impulsionaram a demanda por resistência de cabine ampla.

Por Usuário Final: Frotas Corporativas Impulsionam o Volume Enquanto Pessoas Físicas Privadas Aceleram o Crescimento

Os operadores corporativos geraram 48,25% da demanda em 2025, aproveitando a aviação executiva para completar itinerários em múltiplas cidades diariamente, obtendo acesso a mais de 5.000 aeroportos indisponíveis para as companhias aéreas regulares. A aceitação em nível de conselho da contabilidade de carbono incentivou os esquemas de reserva e compensação de SAF, permitindo que as empresas cumprissem as metas ambientais sem sacrificar a velocidade de viagem.

O uso por indivíduos privados, crescendo a um CAGR de 11,44%, refletiu o rápido crescimento da população UHNW. Somente Dubai deve ter mais de 6.700 novos milionários em 2024, impulsionando viagens personalizadas para segundas residências. Os compradores de estilo de vida priorizaram cabines de luxo, políticas favoráveis a animais de estimação e serviços de concierge personalizados, além de uma série de outras comodidades.

Por Horas de Voo: Dominância de Duração Média com Aceleração de Longo Alcance

Os voos de 2 a 5 horas responderam por 59,22% da atividade em 2025, pois permitiram que executivos retornassem no mesmo dia, evitando custos de hotel e tempo pessoal improdutivo. As missões acima de 5 horas estão previstas para crescer mais rapidamente, a um CAGR de 12,98%, à medida que as fusões e aquisições transfronteiriças e os itinerários de lazer UHNW se multiplicam. A pesquisa da Honeywell de 2024 mostrou que 90% dos operadores pretendem manter ou aumentar a utilização em 2025, sustentando o crescimento contínuo da frota.

Os segmentos de curta distância abaixo de 2 horas permaneceram de nicho, principalmente para missões médicas ou de transporte entre ilhas. A otimização pelos operadores de pernas vazias e modelos de venda por assento também melhorou a eficiência de roteamento de longo alcance, ajudando a preencher cabines que antes precisavam ser reposicionadas vazias.

Análise Geográfica

A América do Norte detinha 60,94% da participação do mercado de serviços de aviação executiva em 2025, apoiada por mais de 14.000 aeroportos acessíveis e estruturas regulatórias estáveis que permitiram autorizações rápidas, eficientes e transparentes. Os Estados Unidos, sede da maior concentração de sedes da Fortune 500, lideraram a demanda regional, enquanto o Canadá e o México forneceram conectividade transfronteiriça para os setores de energia, mineração e manufatura. A escassez de pilotos e o aumento do congestionamento nos hubs de Nova York e Washington representaram restrições de curto prazo, mas ferramentas de agendamento digital e estratégias de aeroportos secundários mitigaram as perturbações.

A Europa permaneceu expressiva, embora os operadores enfrentassem medidas ambientais rigorosas. O mandato ReFuelEU Aviation obrigou as transportadoras a misturar SAF, levando a Lufthansa a adicionar sobretaxas de até EUR 72 por voo em 2025. O Reino Unido, a Alemanha e a França ancoraram as missões intra-europeias, enquanto as tensões geopolíticas limitaram a atividade russa. A modernização da frota, os esquemas de compensação de carbono e o roteamento otimizado ajudaram os operadores a manter a qualidade do serviço sob regras de emissões mais rígidas.

O Oriente Médio e a África emergiram como a região de crescimento mais rápido, com uma perspectiva de CAGR de 11,88%. A Arábia Saudita registrou 128 milhões de passageiros em 2024, à medida que as reformas da Visão 2030 abriram o acesso ao mercado para empresas de fretamento estrangeiras. Novas instalações de operador de base fixa (FBO) em Dubai e Riade, além de regras de cabotagem mais flexíveis, incentivaram a expansão da rede regional. Os projetos de mineração e infraestrutura da África demandaram conexões ponto a ponto para locais remotos, reforçando a proposta de valor do mercado de serviços de aviação executiva.

Cenário Competitivo

A concorrência permaneceu semiconsolidada, com altas barreiras de entrada decorrentes de regulamentação, custos de capital e complexidade operacional. A NetJets dominou a propriedade fracionada com mais de 60% de participação no segmento, aproveitando a escala para garantir disponibilidade de aeronaves e profundidade de manutenção. A Flexjet e a Wheels Up buscaram posicionamento diferenciado, sendo que esta última garantiu USD 332 milhões em financiamento em 2024 para adquirir a frota da GrandView e ampliar os benefícios para membros.

A integração tecnológica ofereceu uma vantagem competitiva. A aquisição de USD 375 milhões da Satcom Direct pela Gogo criou um provedor de conectividade de ponta a ponta com aproximadamente USD 890 milhões em receita combinada, prometendo banda larga em voo contínua e conectividade de dados na cabine de pilotagem. A decisão da Honeywell em 2025 de separar as operações aeroespaciais visou aprimorar seu foco em inovação em aviônicos e propulsão.

A consolidação continuou à medida que os operadores buscavam escala, densidade de rotas e poder de barganha com os fabricantes de equipamentos originais (OEMs). No entanto, os fornecedores de nicho prosperaram ao oferecer luxo personalizado, missões médicas especializadas ou operações em mercados emergentes com concorrência limitada. Portanto, o mercado de serviços de aviação executiva equilibrou eficiências de escala com especialização em serviços.

Líderes do Setor de Serviços de Aviação Executiva

-

Flexjet, LLC

-

VistaJet Group Holding Limited

-

Wheels Up Partners Holdings LLC

-

Jet Aviation AG

-

NetJets IP, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A VistaJet firmou um acordo focado no programa Smart Parts da Bombardier, que não apenas suporta peças para a frota atual da VistaJet, mas também para suas futuras aquisições. Notavelmente, isso inclui a maior parte de sua frota Global 8000 e um pedido recente composto por 40 aeronaves firmes e 120 opcionais do Challenger 3500. A Bombardier está pronta para reforçar a disponibilidade e acessibilidade de peças, personalizando essas melhorias para a frota Vista Bombardier. Este novo Contrato de Serviços Mestre visa aumentar a disponibilidade de aeronaves e reduzir as interrupções operacionais, garantindo que a Vista mantenha seus altos padrões de serviço para clientes globalmente.

- Março de 2025: A OPUL Jets adquiriu a Wallcourt Aviation, integrando frotas para ampliar o alcance do fretamento de luxo.

- Novembro de 2024: A Wheels Up garantiu USD 332 milhões para adquirir a frota da GrandView, ampliando a cobertura de fretamento médico e de jatos leves.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo trata o mercado de Serviços de Aviação Executiva como toda a receita obtida com voos charter, programas de propriedade fracionada, modelos de cartão de jato ou associação, serviços de concierge e suporte de viagem, e pacotes de comodidades de base fixa ou a bordo que mantêm uma aeronave executiva pronta para a missão. De acordo com os analistas da Mordor Intelligence, o valor reportado para 2025, USD 59,58 bilhões, captura a receita recorrente de serviços gerada após uma aeronave entrar em operação, e não o custo de capital da própria aeronave.

Exclusões do Escopo: A fabricação e a venda direta de aeronaves novas ou usadas, motores ou aviônicos não estão incluídas.

Visão Geral da Segmentação

-

Por Tipo de Propriedade

- Charter (Sob Demanda)

- Propriedade Fracionada

- Cartão de Jato/Associação

-

Por Tipo de Aeronave

- Jato Leve

- Jato de Médio Porte

- Jato de Grande Porte

- Aeronaves Comerciais

-

Por Usuário Final

- Frota Corporativa

- Pessoa Física Privada

- Governo e ONG

-

Por Duração do Voo

- Até 2 horas

- Entre 2 e 5 horas

- Mais de 5 horas

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com operadores de charter, gestores de frotas fracionadas, executivos de FBO, especialistas em leasing e coordenadores de programas de SAF na América do Norte, Europa, Golfo e Ásia ajudaram a validar as taxas de utilização, as horas médias de charter e a evolução dos preços de associação. Pesquisas online curtas com passageiros executivos frequentes esclareceram ainda mais as compensações de qualidade de serviço que moldam a disposição a pagar.

Pesquisa Documental

Iniciamos com um amplo trabalho documental que explorou conjuntos de dados abertos de organismos como a FAA e a EASA para atividade de voos, relatórios de remessas da GAMA para dinâmicas de frota, registros alfandegários do UN Comtrade para movimentos de charter transfronteiriços, estatísticas de tráfego da IATA para tendências macro de viagens e indicadores de riqueza do Banco Mundial para o crescimento de indivíduos de alto patrimônio líquido. Os relatórios anuais 10-K das empresas, apresentações para investidores e publicações especializadas de aviação de renome forneceram dados atuais de tarifas, preços de combustível e custos operacionais. Onde uma maior granularidade financeira era essencial, a Mordor recorreu seletivamente a repositórios pagos, D&B Hoovers para divisões de receita de operadores e Dow Jones Factiva para rastreamento global de negócios de FBO. Esta lista é ilustrativa, não exaustiva; fontes adicionais foram consultadas para verificar cada ponto de dados que alimenta o modelo.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com as partidas de jatos executivos regionais, fatores de horas por assento e rendimento médio por hora para recriar os pools de receita de serviços, que são então testados por meio de verificações seletivas de baixo para cima, declarações de operadores amostradas, tabelas de tarifas de FBO e preços típicos de charter por hora. As principais variáveis incluem o tamanho da frota por modelo de propriedade, a penetração de cotas fracionadas, as horas médias de voo ocupadas, os prêmios de custo de adoção de SAF, os atrasos nas entregas dos fabricantes de equipamentos originais e o crescimento da população de indivíduos de alto patrimônio líquido. A regressão multivariada, complementada por análise de cenários para ciclos de combustível e econômicos, impulsiona a previsão de 2025 a 2030. As lacunas de dados sobre operadores regionais menores são preenchidas com índices de proxy derivados do uso comparável de slots aeroportuários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: sinalizadores automáticos de anomalias, auditorias de analistas pares e aprovação de um sênior. Quando plataformas de rastreamento de voos, registros alfandegários ou carteiras de pedidos de fabricantes de equipamentos originais mostram variações além das faixas predefinidas, recontatamos as fontes antes da publicação. Nossos modelos são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como uma grande mudança tributária ou um novo mandato de SAF.

Por que a Linha de Base de Serviços de Aviação Executiva da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos, moedas e pontos de atualização distintos. Algumas incluem vendas de aeronaves, outras contabilizam apenas as entregas de novos jatos, enquanto as conversões de moeda e as premissas de inflação variam.

Os principais fatores de divergência aqui incluem a perspectiva exclusiva de serviços da Mordor, nossa atualização anual e a dupla validação dos dados de partidas com a receita reportada pelos operadores, enquanto outros editores podem misturar despesas de capital com receita operacional ou depender de preços médios de venda não verificados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 59,58 B (2025) | ||

| USD 95,80 B (2024) | Consultoria Global A | Inclui fabricação de aeronaves e despesas de capital no escopo |

| USD 72,15 B (2024) | Publicação Especializada do Setor B | Adiciona custos de propriedade e depósitos de associação, com risco de dupla contagem |

| USD 46,51 B (2024) | Analista Setorial C | Foca nas entregas de novos jatos, omitindo a receita de charter e suporte de viagem |

A comparação mostra que, uma vez eliminadas as diferenças de escopo e componentes de custo, o valor da Mordor situa-se no ponto médio da receita de serviços observável, fornecendo aos tomadores de decisão uma linha de base equilibrada e transparente, fundamentada em variáveis rastreáveis e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de aviação executiva?

O mercado foi avaliado em USD 65,58 bilhões em 2026 e deve atingir USD 105,97 bilhões até 2031, refletindo um CAGR de 10,07%.

Qual modelo de propriedade está crescendo mais rapidamente?

A propriedade fracionada deve expandir a um CAGR de 12,18% até 2031, à medida que as PMEs favorecem custos previsíveis e acesso garantido a aeronaves.

Por que os jatos de grande porte estão ganhando popularidade?

A demanda por viagens intercontinentais sem escalas e pelo conforto premium de cabine está impulsionando o crescimento dos jatos de grande porte a um CAGR de 11,12%.

Qual região verá o crescimento de mercado mais rápido?

O Oriente Médio e a África emergiram como a região de crescimento mais rápido, com uma perspectiva de CAGR de 11,88%.

Qual região tem a maior participação no Mercado de Serviços de Aviação Executiva?

A América do Norte detinha 60,94% da participação do mercado de serviços de aviação executiva em 2025, apoiada por mais de 14.000 aeroportos acessíveis e estruturas regulatórias estáveis que permitiram autorizações rápidas.

Como a sustentabilidade está influenciando as decisões de frota?

Os operadores estão acelerando os ciclos de substituição para adotar aeronaves compatíveis com SAF e aviônicos avançados que atendam aos requisitos do EU-ETS e do CORSIA.

Quais são os principais desafios enfrentados pelos operadores hoje?

A escassez de pilotos causando inflação salarial, as restrições de slots nos principais hubs e os crescentes custos de conformidade com os esquemas de emissões são as restrições mais urgentes.

Página atualizada pela última vez em: