Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Voo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

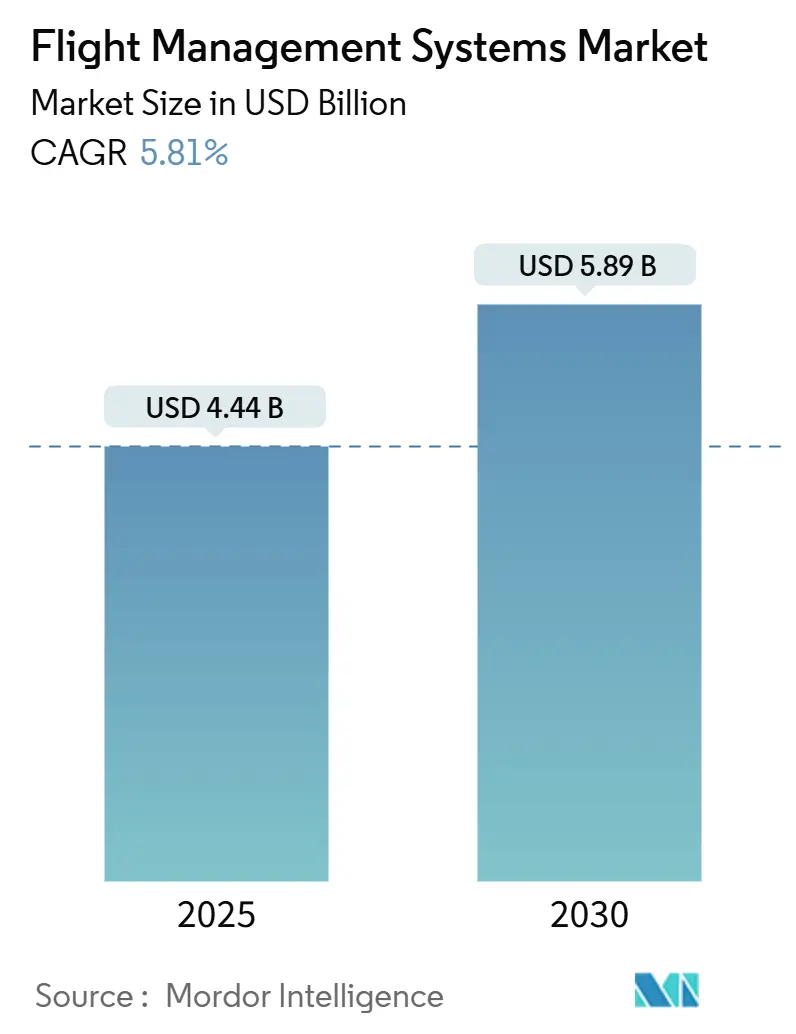

| Tamanho do Mercado (2025) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Voo por Mordor Intelligence

O tamanho do mercado de sistemas de gerenciamento de voo é de USD 4,44 bilhões em 2025 e está previsto para atingir USD 5,89 bilhões até 2030, expandindo-se a um CAGR de 5,81%. O aumento das taxas de produção de aeronaves de corredor único, os requisitos obrigatórios de desempenho de navegação e a integração de ferramentas de suporte à decisão habilitadas por IA impulsionam coletivamente o crescimento em todos os segmentos significativos da aviação. As companhias aéreas implantam algoritmos avançados de otimização de trajetória para reduzir o consumo de combustível, enquanto os fabricantes de equipamentos originais incorporam cabines de pilotagem inteligentes na fábrica para agilizar os ciclos de certificação. As arquiteturas definidas por software abrem fluxos de receita recorrentes para provedores de análise de dados, e os fornecedores de hardware capitalizam sobre conjuntos de computação com múltipla redundância exigidos pelas regulamentações de segurança. A intensidade competitiva está se acelerando à medida que os participantes estabelecidos formam parcerias com semicondutores e nuvem para comprimir os prazos de desenvolvimento e proteger as posições no mercado de pós-venda.

Principais Conclusões do Relatório

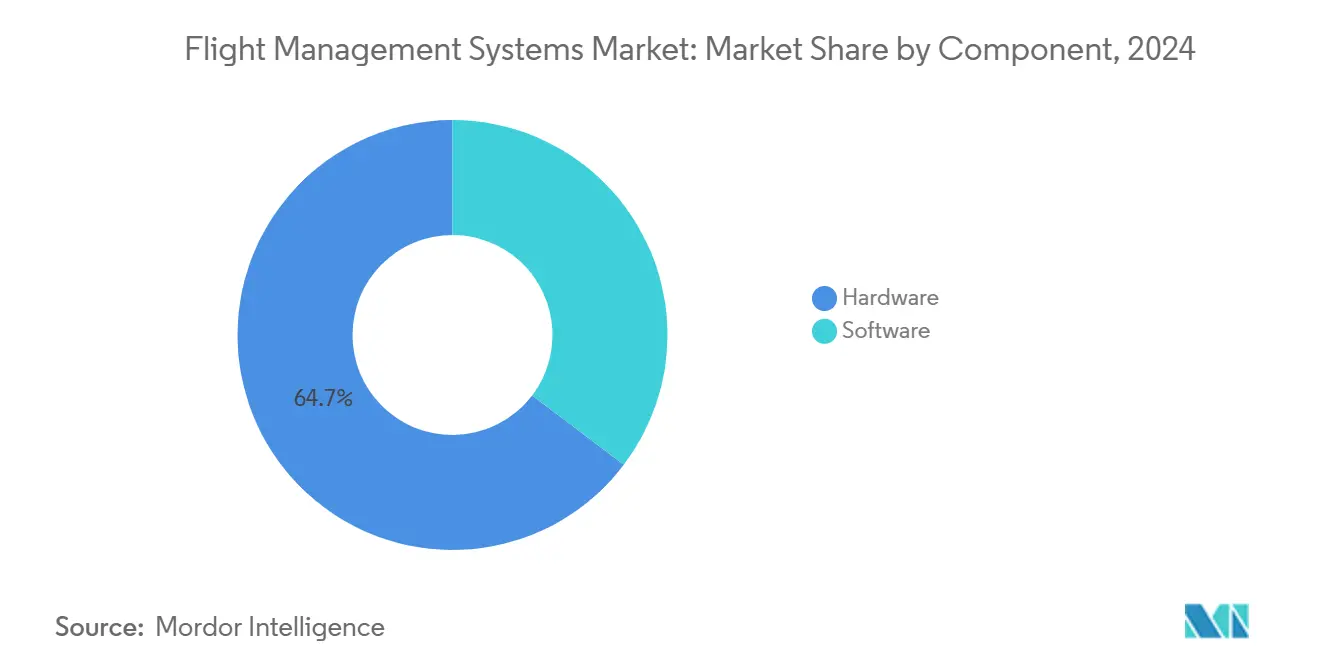

- Por componente, o hardware liderou com 64,68% da participação do mercado de sistemas de gerenciamento de voo em 2024; o software está projetado para expandir a um CAGR de 7,21% até 2030.

- Por tipo de aeronave, a aviação comercial comandou 76,52% do mercado de sistemas de gerenciamento de voo em 2024, e a mobilidade aérea urbana avança a um CAGR de 10,01% até 2030.

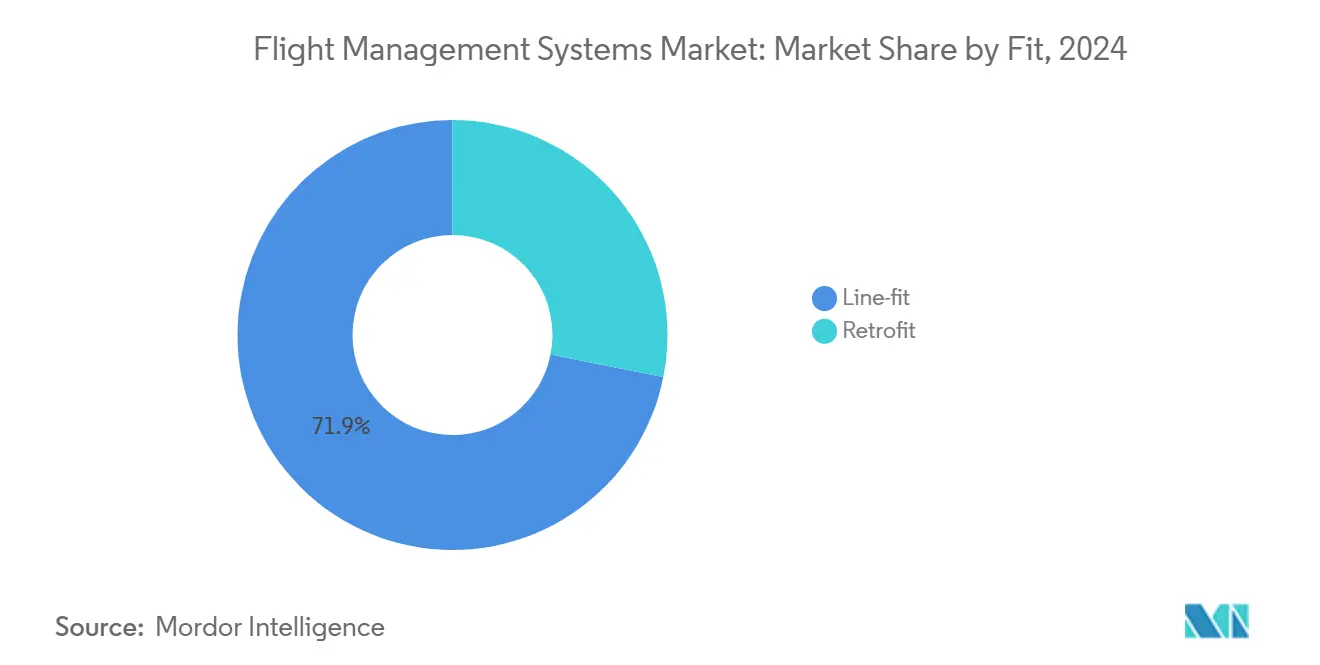

- Por instalação, as instalações line-fit capturaram 71,87% da participação de receita em 2024, enquanto a demanda por retrofit cresce a um CAGR de 6,21% até 2030.

- Por tipo de instalação, os conjuntos com redundância dupla e tripla detinham uma participação de 56,65% do tamanho do mercado de sistemas de gerenciamento de voo em 2024 e estão crescendo a um CAGR de 6,42% até 2030.

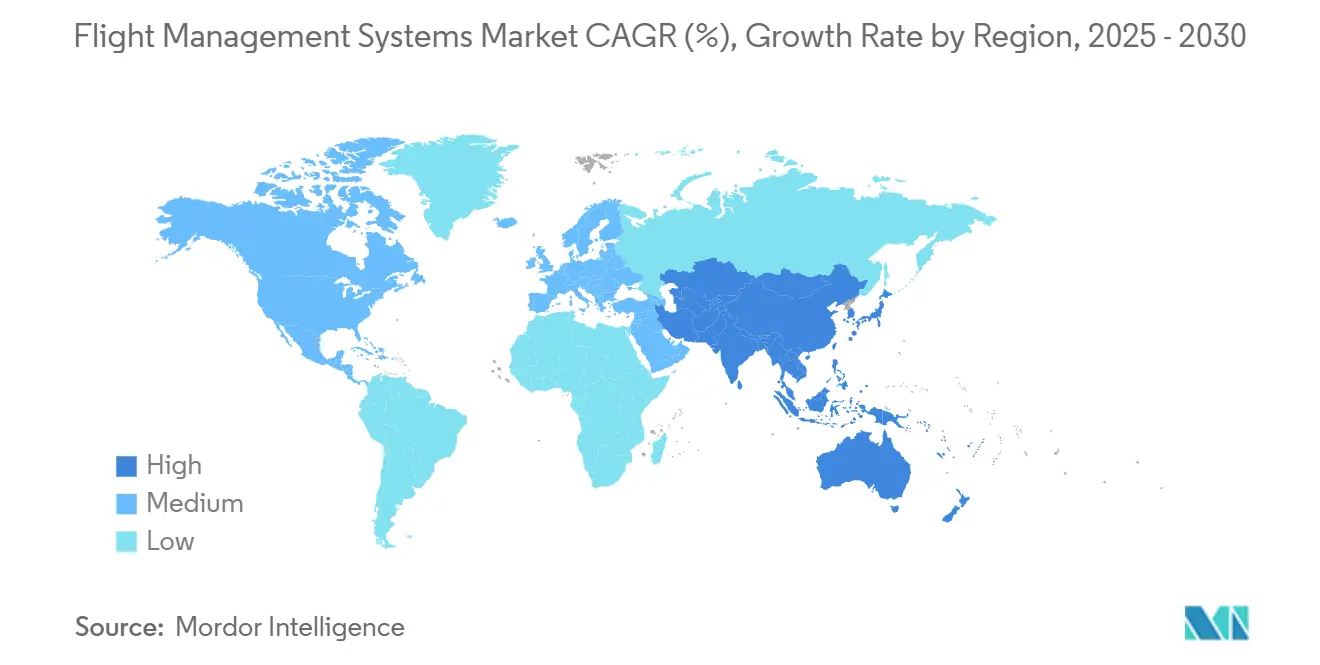

- Por região, a América do Norte dominou com uma participação de 34,80% em 2024; a Ásia-Pacífico registra o maior CAGR projetado de 7,25% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Gerenciamento de Voo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de produção de aeronaves comerciais de corredor único | +1.2% | América do Norte, Europa, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Crescente foco das companhias aéreas na eficiência de combustível e redução de custos operacionais | +1.0% | Ásia-Pacífico, América do Norte, global | Longo prazo (≥ 4 anos) |

| Conformidade obrigatória com padrões avançados de desempenho de navegação | +0.9% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de aeronaves conectadas e análise em tempo real | +0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Avanços em sistemas de suporte à decisão na cabine de pilotagem habilitados por IA | +0.7% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Integração de sistemas de gerenciamento de voo com plataformas de gerenciamento de tráfego aéreo de próxima geração | +0.6% | Europa, América do Norte, Ásia-Pacífico gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Produção de Aeronaves Comerciais de Corredor Único

O plano da Boeing de elevar a produção do B737 MAX de 38 para 42 jatos por mês e possivelmente 47 até o final de 2025 impulsiona diretamente a demanda de fábrica por conjuntos integrados de sistemas de gerenciamento de voo, pois cada nova célula é entregue com computadores de dupla redundância e telas de controle de alta resolução.[1]Liam Dawson, "Boeing se prepara para aumentos na taxa de produção do 737 este ano," Flightglobal.com A Airbus entregou 766 aeronaves em 2024, sublinhando a corrida de produção que consolida grandes pedidos plurianuais para fornecedores de sistemas de gerenciamento de voo. Com a carteira de pedidos global se estendendo por 14 anos às taxas de entrega atuais, os fornecedores de hardware garantem um pipeline estável, enquanto os fornecedores de software incorporam algoritmos de otimização ajustados a cada variante de célula. Cadências de montagem mais rígidas favorecem o trabalho line-fit em detrimento do retrofit, reforçando os relacionamentos com os fabricantes de equipamentos originais para Thales, Honeywell e Collins.

Crescente Foco das Companhias Aéreas na Eficiência de Combustível e Redução de Custos Operacionais

O Flight100 da Virgin Atlantic economizou 95 toneladas de CO2 usando 100% de combustível de aviação sustentável, ilustrando como as transportadoras dependem de sistemas de gerenciamento de voo avançados para obter reduções mensuráveis de consumo.[2]Virgin Atlantic, "Flight100 economizou 95 t de CO₂," corporate.virginatlantic.com O Thales PureFlyt recalcula continuamente os perfis ideais de subida e descida, combinando dados meteorológicos em tempo real e dados de controle de tráfego aéreo para reduzir os tempos de bloco. O Honeywell Forge Analytics reduz até 50% das interrupções não programadas, provando que o valor dos sistemas de gerenciamento de voo modernos se estende da cabine de pilotagem ao controle de manutenção. As companhias aéreas tratam esses ganhos como fundamentais para seus roteiros de emissão líquida zero, canalizando capital para atualizações de software que se pagam em menos de dois anos.

Conformidade Obrigatória com Padrões Avançados de Desempenho de Navegação

O AC 90-101A da FAA exige critérios rigorosos de RNP AR, obrigando os operadores norte-americanos a atualizar computadores de navegação, bancos de dados e procedimentos de tripulação. A Europa exige a adesão ao RNAV 1 em todos os SIDs e STARs até 2030, fixando um prazo definitivo de retrofit para as frotas legadas. A regra de rastreamento autônomo de emergência da ICAO de 2025 para aeronaves pesadas integra ainda mais posicionamento, comunicação e vigilância em conjuntos unificados de sistemas de gerenciamento de voo. Os fornecedores com carteiras de certificação comprovadas desfrutam de um prêmio de conformidade, pois os operadores evitam os riscos de fornecedores emergentes.

Adoção Crescente de Aeronaves Conectadas e Análise em Tempo Real

O Thales PureFlyt transmite dados ao vivo para mecanismos em nuvem que recalculam perfis laterais e verticais milhares de vezes por voo sem comprometer o isolamento cibernético. O Airplane Health Management 2.0 da Boeing aplica feeds de sensores à manutenção baseada em condição aprovada pela FAA, reduzindo drasticamente o tempo de inatividade em inspeções pesadas. O IntelligentEngine da Rolls-Royce envia análises de motor para a cabine de pilotagem para sugerir mudanças de velocidade otimizadas para combustível, reforçando o sistema de gerenciamento de voo como um nó central de processamento. Esses casos de uso deslocam a vantagem competitiva para fornecedores que combinam tradição em aviônica com agilidade em software em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos prolongados nas entregas de aeronaves afetando novas instalações de sistemas | -0.8% | América do Norte, Europa, global | Médio prazo (2 a 4 anos) |

| Atrasos na certificação de arquiteturas de aviônica ciberseguras | -0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de circuitos integrados de aplicação específica para sistemas de aviônica | -0.5% | Polos de fabricação da Ásia-Pacífico, global | Médio prazo (2 a 4 anos) |

| Altos custos de retrofit limitando a adoção em frotas de aeronaves mais antigas | -0.4% | Mercados emergentes, global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos Prolongados nas Entregas de Aeronaves Afetando Novas Instalações de Sistemas

Com pedidos em aberto equivalentes a 14 anos da produção atual, os fabricantes de equipamentos originais resequenciam os slots de produção, atrasando os ciclos de atualização de tecnologia de cabine que dependem de novas células. Gargalos de fornecimento nos motores CFM LEAP e semicondutores certificados prolongam os lançamentos de aeronaves de corredor único, forçando as companhias aéreas a operar jatos mais antigos por mais tempo e adiar as atualizações de sistemas de gerenciamento de voo embarcados. As margens diminuem à medida que os fornecedores se voltam para retrofits fragmentados em vez de linhas de fábrica de alto volume.

Atrasos na Certificação de Arquiteturas de Aviônica Ciberseguras

A regra preliminar da FAA sobre segurança de sistemas eletrônicos obriga os requerentes a demonstrar mitigação de ameaças em todo o sistema, acrescentando meses aos ciclos de aprovação e inflacionando os custos dos programas. A Parte-IS da EASA impõe auditorias paralelas para operadores, organizações de manutenção, reparo e revisão e entidades de treinamento, complicando projetos transfronteiriços. Os desenvolvedores de sistemas de gerenciamento de voo devem alocar recursos de engenharia adicionais, desviando capital das expansões de linha de produtos voltadas para a Mobilidade Aérea Urbana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Impulsiona a Complexidade de Integração

O hardware contribuiu com 64,68% da receita em 2024, sublinhando a demanda contínua por computadores de gerenciamento de voo robustecidos, unidades de exibição de controle com múltiplos slots e painéis de alta luminância. O tamanho do mercado de sistemas de gerenciamento de voo para hardware atingiu USD 2,87 bilhões em 2024, beneficiando-se dos programas line-fit da Boeing e da Airbus, onde processadores totalmente redundantes são equipamentos de base. Os fornecedores incorporam chips com certificação de segurança multinúcleo que habilitam algoritmos complexos de RNP e GLS sem penalidades de peso. Os fornecedores também garantem contratos de pós-venda de várias décadas cobrindo peças de reposição e logística de longo prazo baseada em desempenho.

O software, embora compreendendo uma participação menor, está crescendo a um CAGR de 7,21% à medida que as companhias aéreas migram para operações centradas em dados. Os fornecedores comercializam conjuntos de arquitetura aberta alinhados com o FACE 3.0 que permitem às transportadoras integrar rapidamente análises de combustível de terceiros ou aplicativos ADS-B.[3]GE Aerospace, "Software de Gerenciamento de Voo atende ao FACE 3.0," geaerospace.com A receita de software está vinculada a modelos de assinatura para atualizações contínuas de banco de dados de navegação e aprendizado de máquina, suavizando a exposição cíclica às entregas de aeronaves.

Por Tipo de Aeronave: A Aviação Comercial Lidera, a Mobilidade Urbana Emerge

A aviação comercial representou 76,52% do tamanho do mercado de sistemas de gerenciamento de voo em 2024, ancorada pela demanda de aeronaves de corredor único à medida que as transportadoras renovam suas frotas para economias de combustível. Os programas de aeronaves de fuselagem larga adotam arquiteturas de FMS duplo capazes de aproximações GLS oceânicas, e os jatos regionais integram unidades compactas de controle por toque otimizadas para segmentos curtos. Os pedidos militares permanecem estáveis em plataformas de reabastecimento, treinamento e asa rotativa que exigem lógica de tripla redundância comprovada em combate e navegação resistente a interferências.

A Mobilidade Aérea Urbana (MAU) apresenta a trajetória mais rápida, com um CAGR de 10,01% até 2030. Os desenvolvedores de eVTOL colaboram com o Honeywell Anthem para atingir probabilidades de falha catastrófica de 10-9 por hora de voo, combinando fly-by-wire, sistemas de gerenciamento de voo e monitoramento de saúde em um único computador modular. Esse novo segmento incentiva conjuntos leves e conectados à nuvem que atualizam automaticamente bancos de dados de locais de pouso e corredores de tráfego aéreo urbano.

Por Instalação: A Preferência por Line-Fit Reflete as Vantagens de Integração

As entregas line-fit cobriram 71,87% das remessas em 2024, apoiadas pela ênfase dos fabricantes de equipamentos originais em linhas de base de cabine harmonizadas que reduzem a variância de treinamento de pilotos e manutenção. O ganho de participação do mercado de sistemas de gerenciamento de voo para line-fit reflete a instalação direta na sequência de produção da aeronave, permitindo um acoplamento estreito com modelos de desempenho de motor e leis de controle de voo. A integração antecipada garante que o conjunto de aviônica atenda aos mais recentes padrões de cibersegurança e integridade de dados no primeiro voo.

A atividade de retrofit está ganhando impulso a um CAGR de 6,21% à medida que as transportadoras estendem as vidas úteis das células além dos limites econômicos originais. Programas como a atualização AeroNav para jatos leves Citation, com preço abaixo de USD 400.000 instalado, ilustram como pacotes direcionados podem gerar economias de 2% no ciclo de combustível em 18 meses. O alívio da obsolescência de peças e o rastreamento ADS-B obrigatório sustentam o pipeline de retrofit para aviação executiva e aeronaves de corredor único mais antigas.

Por Tipo de Instalação: Os Requisitos de Redundância Impulsionam os Padrões de Segurança

As configurações com redundância dupla e tripla garantiram 56,65% da receita em 2024 e estão se expandindo a um CAGR de 6,42%, refletindo a insistência do regulador de que nenhuma falha única encerre um voo IFR. As companhias aéreas adotam monitoramento entre canais que reverte automaticamente para um computador de backup sem ação do piloto, enquanto os transportes militares equipam unidades terciárias protegidas em compartimentos blindados para resiliência em combate. Os diagnósticos preditivos alojados em redes redundantes isolam falhas latentes precocemente, reduzindo mensagens de falso alarme.

As arquiteturas de FMS simples persistem nas categorias de aviação geral leve e turboélice, onde o peso e o custo de aquisição dominam. Mesmo aqui, o particionamento de software permite redundância virtual em uma única placa, prenunciando futuras atualizações à medida que os frameworks de certificação evoluem. As rotinas de verificação cruzada habilitadas por IA permitirão que aeronaves menores ascendam a rotas regionais anteriormente reservadas para bimotor, ampliando a base endereçável para os fornecedores.

Análise Geográfica

A América do Norte reteve uma participação de 34,80% em 2024, impulsionada pelas linhas de montagem do B737 MAX e B787, grandes orçamentos de defesa e a definição de regras da FAA que orienta as especificações globais de aviônica. Os operadores dos Estados Unidos são pioneiros em programas de frota conectada que alimentam telemetria ao vivo no controle de manutenção, impulsionando a adoção antecipada de pacotes de sistemas de gerenciamento de voo ricos em software. O Canadá aumenta a produção de jatos regionais por meio dos centros de serviço da De Havilland e da Bombardier, enquanto o México fornece chicotes de fiação e conjuntos de placas de circuito impresso que reduzem os custos unitários para fornecedores de Nível 1.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 7,25% até 2030. A série COMAC da China estimula o fornecimento de aviônica indigenizada, mas as companhias aéreas domésticas ainda adquirem conjuntos de sistemas de gerenciamento de voo ocidentais certificados para operações internacionais. O boom do tráfego aéreo da Índia alonga as carteiras de pedidos de aeronaves de corredor único, e o plano da Coreia do Sul para 36 AH-64E Apaches adicionais injeta demanda militar de alta especificação.[4]Army Recognition, "Coreia do Sul planeja adquirir 36 AH-64E Apaches," armyrecognition.com Os polos regionais de manutenção, reparo e revisão em Singapura e na Tailândia atualizam aeronaves de fuselagem larga mais antigas para o status pronto para RNAV-1, ampliando as vendas de retrofit.

Devido às linhas de montagem final da Airbus e à rigorosa certificação da EASA, a Europa tem uma escala substancial, impulsionando a adoção antecipada de arquiteturas ciberseguras. A Thales contratou o fornecimento de sistemas de gerenciamento de voo de próxima geração para as plataformas A320, A330 e A350 que entram em serviço a partir de 2026, incorporando capacidades conectadas à nuvem como linha de base. A região também sedia ensaios emergentes de navegação quântica, com a sortida bem-sucedida de 4 horas sem GPS da Boeing oferecendo autonomia estratégica para voos transpolares.

Cenário Competitivo

O mercado de sistemas de gerenciamento de voo apresenta consolidação moderada. Honeywell International Inc., Thales Group, RTX Corporation e Garmin Ltd. enviaram coletivamente 58% das unidades em 2024, aproveitando portfólios de certificação legados e amplas redes de manutenção, reparo e revisão. A aliança da Honeywell com a NXP fornece processadores i.MX 8 que sustentam a cabine de pilotagem Anthem, fundindo aceleradores de IA com interfaces de tela sensível ao toque para programas de eVTOL e jatos executivos. A Thales se volta para análises de frota conectada, enquanto a Collins incorpora painéis de manutenção preditiva dentro de seu conjunto Ascentia.

Oportunidades de espaço em branco aparecem em navegação quântica, mobilidade aérea urbana e mecanismos de otimização implantados em nuvem. A Boeing validou uma unidade de medição inercial quântica de seis eixos em um voo de quatro horas em julho de 2025, comprovando resiliência em zonas negadas de GPS e estabelecendo uma nova corrida tecnológica. Startups como a FLIGHTKEYS atraem financiamento de capital de risco ao apresentar algoritmos dinâmicos de planejamento de voo que se integram a sistemas de gerenciamento de voo legados por meio de barramentos de dados abertos.

Os movimentos estratégicos em 2025 incluem a Honeywell adquirindo a Civitanavi por sua expertise em navegação inercial e anunciando uma cisão formando três entidades focadas, provavelmente aprimorando os roteiros de produtos. A desinvestimento da Boeing de USD 10,55 bilhões em ativos de software de aviação sinaliza uma concentração renovada nas linhas de montagem principais, transferindo a participação em serviços digitais para provedores ágeis.

Líderes do Setor de Sistemas de Gerenciamento de Voo

Honeywell International Inc.

Thales Group

RTX Corporation

Garmin Ltd.

GE Aerospace (General Electric Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SkyDrive concluiu seu primeiro voo usando o sistema de controle de voo FlytRise da Thales, projetado para operações de mobilidade aérea urbana. O sistema FlytRise permite operações seguras de eVTOL em ambientes urbanos e desenvolve significativamente a autonomia aérea.

- Maio de 2022: A Airbus selecionou o Thales Group para fornecer um novo sistema de gerenciamento de voo para suas aeronaves comerciais. Baseado na tecnologia PureFlyt e personalizado para os requisitos da Airbus, o sistema será integrado às aeronaves A320, A330 e A350 até o final de 2026.

Escopo do Relatório Global do Mercado de Sistemas de Gerenciamento de Voo

| Hardware | Computador de Gerenciamento de Voo (FMC) |

| Unidade de Exibição de Controle (CDU) | |

| Unidade de Exibição Visual (VDU) | |

| Software |

| Aeronaves Comerciais | Corredor Único |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aeronaves Militares | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Pistão e Turboélices | |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados (UAS) | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Urbana (MAU) |

| Line-fit |

| Retrofit |

| FMS Simples |

| FMS com Redundância Dupla/Tripla |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware | Computador de Gerenciamento de Voo (FMC) | |

| Unidade de Exibição de Controle (CDU) | |||

| Unidade de Exibição Visual (VDU) | |||

| Software | |||

| Por Tipo de Aeronave | Aeronaves Comerciais | Corredor Único | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aeronaves Militares | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Pistão e Turboélices | |||

| Helicópteros Comerciais | |||

| Sistemas Aéreos Não Tripulados (UAS) | Civil e Comercial | ||

| Defesa e Governo | |||

| Mobilidade Aérea Urbana (MAU) | |||

| Por Instalação | Line-fit | ||

| Retrofit | |||

| Por Tipo de Instalação | FMS Simples | ||

| FMS com Redundância Dupla/Tripla | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sistemas de gerenciamento de voo em 2025?

O tamanho do mercado de sistemas de gerenciamento de voo é de USD 4,44 bilhões em 2025 e está previsto para atingir USD 5,89 bilhões até 2030.

Qual região está crescendo mais rapidamente na adoção avançada de gerenciamento de voo?

A Ásia-Pacífico registra um CAGR de 7,25% até 2030 devido à expansão da produção de aeronaves e ao aumento das metas de eficiência das companhias aéreas.

Por que as companhias aéreas estão investindo em novos softwares de sistemas de gerenciamento de voo agora?

As transportadoras visam economias mensuráveis de consumo de combustível e manutenção, com os sistemas de gerenciamento de voo modernos entregando otimização de trajetória e análises preditivas que reduzem os custos operacionais.

O que impulsiona a demanda por retrofit em aeronaves existentes?

A conformidade obrigatória com RNP e ADS-B, a obsolescência de peças e as atualizações de eficiência de combustível obrigam os operadores a instalar novos conjuntos de sistemas de gerenciamento de voo no meio da vida útil.

Quem são os principais fornecedores de sistemas de gerenciamento de voo?

Honeywell, Thales, Collins Aerospace e Garmin enviaram coletivamente 58% das unidades em 2024, apoiados por amplos históricos de certificação e redes de serviço globais.

Como a redundância influencia a arquitetura dos sistemas de gerenciamento de voo?

As configurações com computadores duplos e triplos dominam porque os reguladores exigem navegação tolerante a falhas; essas configurações transferem o controle de forma transparente se um componente falhar.

Página atualizada pela última vez em: