Tamanho e Participação do Mercado de Sistemas de Gestão de Tripulação de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

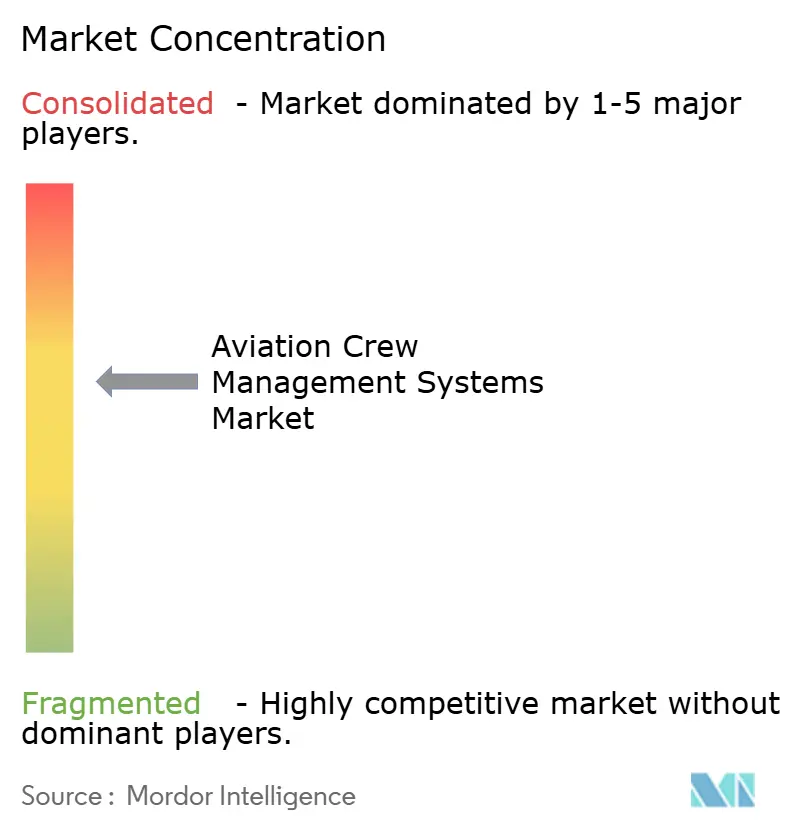

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Tripulação de Aviação pela Mordor Intelligence

O tamanho do mercado de sistemas de gestão de tripulação de aviação situou-se em USD 3,34 bilhões em 2025 e deverá avançar para USD 4,85 bilhões até 2030, refletindo uma CAGR de 7,75%. A forte demanda empresarial por plataformas nativas em nuvem, o crescente escrutínio regulatório sobre a fadiga da tripulação e a gestão de perturbações habilitada por inteligência artificial sustentam gastos de dois dígitos em tecnologia pelas companhias aéreas. Os fornecedores estão em corrida para consolidar capacidades adjacentes — planejamento, treinamento e controle das operações do dia — em suítes que reduzem o trabalho manual e melhoram a utilização da tripulação. Aquisições estratégicas, como a compra do portfólio AirCentre da Sabre pela CAE, alteraram a dinâmica competitiva. Ao mesmo tempo, a alienação da Jeppesen pela Boeing à Thoma Bravo sublinha o valor que os investidores atribuem a ativos de software de aviação ricos em dados. As companhias aéreas agora consideram as plataformas modernas de gestão de tripulação como missão crítica para o controle de custos, a confiabilidade dos horários e o bem-estar dos funcionários.

Principais Conclusões do Relatório

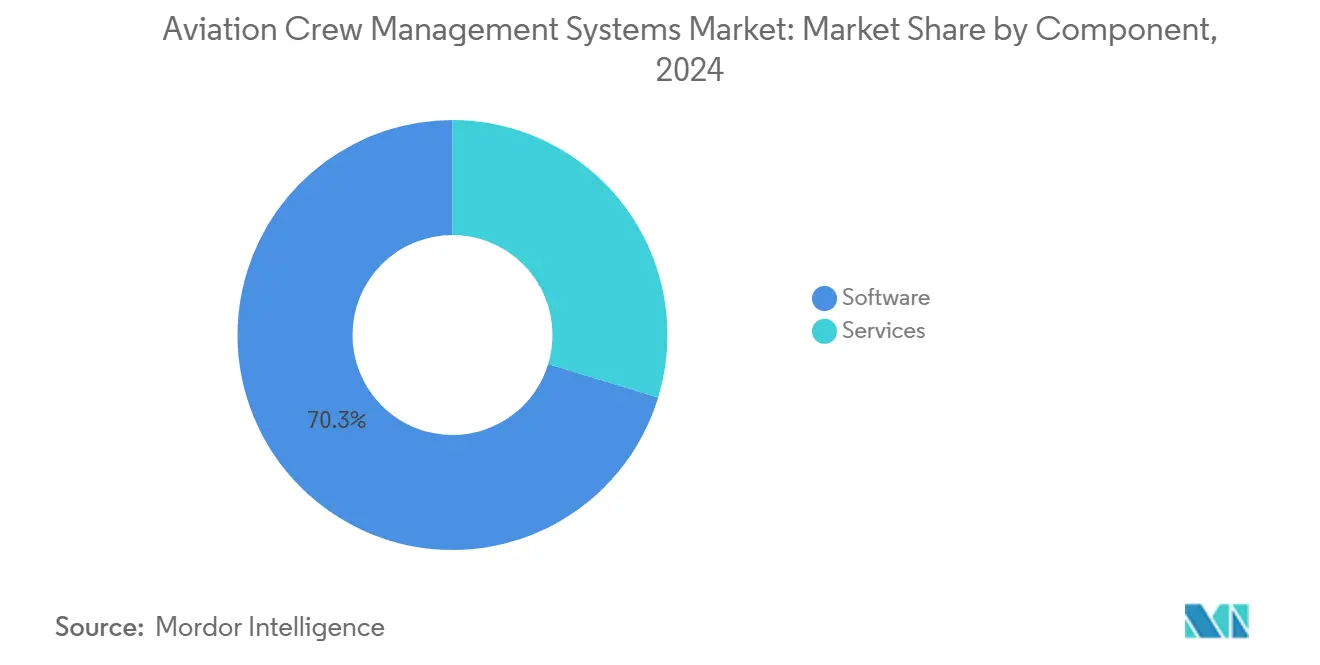

- Por componente, o software liderou com 70,30% da participação do mercado de sistemas de gestão de tripulação de aviação em 2024, enquanto os serviços devem registrar a CAGR mais rápida de 9,30% até 2030.

- Por implantação, a nuvem capturou 67,82% do tamanho do mercado de sistemas de gestão de tripulação de aviação em 2024 e também está prevista para expandir à maior CAGR de 9,56% até 2030.

- Por tipo de companhia aérea, as companhias aéreas de passageiros detinham uma participação de 69,90% no mercado de sistemas de gestão de tripulação de aviação em 2024, enquanto as companhias aéreas de carga devem avançar a uma CAGR de 9,21% ao longo do período de previsão.

- Por aplicação, as aplicações de planejamento detinham uma participação de 40,50% do tamanho do mercado de sistemas de gestão de tripulação de aviação em 2024, e as aplicações de treinamento devem crescer a uma CAGR de 10,54% até 2030.

- Por geografia, a América do Norte representou 35,65% da participação do mercado de sistemas de gestão de tripulação de aviação em 2024, enquanto a Ásia-Pacífico está posicionada para a CAGR mais rápida de 10,20% até 2030.

Tendências e Perspectivas Globais do Mercado de Sistemas de Gestão de Tripulação de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração com prioridade para a nuvem nas pilhas de TI das companhias aéreas | +2.1% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Regras mais rígidas de limitação de fadiga e tempo de voo (FAA, EASA, CAAC) | +1.8% | Global, mais forte na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Suítes integradas de controle de operações substituindo ferramentas independentes | +1.5% | Global, principais hubs de companhias aéreas | Médio prazo (2 a 4 anos) |

| Gestão preditiva de perturbações com inteligência artificial | +1.2% | América do Norte e Ásia-Pacífico, expansão para a Europa | Longo prazo (≥ 4 anos) |

| Assistentes inteligentes de tripulação com inteligência artificial generativa para cabine de pilotagem e cabine de passageiros | +0.9% | Global, programas piloto na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| A conectividade via satélite de órbita baixa terrestre permite o agendamento de tripulação em voo em tempo real, impulsionando a adoção | +0.8% | Global, implantação antecipada em rotas de longo curso | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração com Prioridade para a Nuvem nas Pilhas de TI das Companhias Aéreas

Ciclos de lançamento lentos, atualizações de hardware dispendiosas e caminhos de integração limitados aprisionam as companhias aéreas que ainda dependem de software de mainframe com décadas de uso. Migrar essas cargas de trabalho para ambientes de nuvem escaláveis reescreve a economia da gestão de tripulação, pois o poder de processamento e o armazenamento escalam elasticamente com o tamanho da rede, a produção do simulador e as atualizações regulatórias. A decisão da Lufthansa Systems de hospedar os módulos NetLine da Japan Airlines na Nuvem Global de Aviação revelou como os lançamentos trimestrais de funcionalidades oferecem aos planejadores acesso mais rápido a refinamentos de algoritmos, ajustes no modelo de fadiga e patches de segurança, todos entregues sem as interrupções de vários dias típicas das atualizações locais.[1]Fonte: Lufthansa Systems, "Nuvem Global de Aviação," lhsystems.com Uma arquitetura compartilhada e multilocatária permite que companhias aéreas menores aproveitem os mesmos mecanismos de inteligência artificial usados pelas companhias aéreas de rede global, trazendo paridade na qualidade de otimização entre os diferentes níveis de companhias aéreas. Os custos operacionais caem porque o provedor de nuvem assume a responsabilidade pela redundância, recuperação de desastres e testes de penetração, que são dispendiosos para os departamentos de TI individuais manterem. Esses benefícios permitem que os controladores de tripulação se concentrem na recuperação de voos e no engajamento dos funcionários, em vez da manutenção de servidores, impulsionando todo o mercado de sistemas de gestão de tripulação de aviação em direção a preços por assinatura e entrega contínua.

Regras Mais Rígidas de Fadiga e Limitação de Tempo de Voo

Agências reguladoras como a FAA e a EASA endureceram as definições de períodos de serviço aceitáveis, tornaram obrigatórios os Sistemas de Gestão de Risco de Fadiga (FRMS) baseados em dados e ampliaram as auditorias de supervisão, criando pressão de conformidade em tempo real. As companhias aéreas não podem mais depender de rastreadores em planilhas porque os limites cumulativos abrangem múltiplos emparelhamentos e fusos horários, tornando as verificações cruzadas manuais impraticáveis. Os mecanismos modernos de escalonamento ingerem modelos biomatemáticos que estimam pontuações de alerta levando em conta o ritmo circadiano, o histórico de horários e as travessias de fusos horários, sinalizando instantaneamente possíveis violações antes que as escalas sejam atribuídas. Este fluxo de trabalho de conformidade proativa poupou a Air India de multas adicionais após a transportadora instalar alertas automatizados na sequência da penalidade de INR 10,1 milhões imposta pela DGCA da Índia em 2024.[2]Fonte: South China Morning Post, "O Setor de Aviação da Índia Mira o Crescimento," scmp.com Os painéis de escalonamento de tripulação agora exibem um sistema de semáforo — verde para conforme, âmbar para cautela, vermelho para violação — simplificando a tomada de decisão para a equipe de linha de frente enquanto cria um rastro de dados auditável para os reguladores. O resultado são menos alterações de última hora nas escalas, menor licença médica relacionada à fadiga e melhores relações entre gestão e trabalho, pois a transparência elimina acusações de escalonamento injusto.

Suítes Integradas de Controle de Operações Substituindo Ferramentas Independentes

Historicamente, os departamentos de tripulação, os planejadores de manutenção e os despachantes de voo usavam softwares diferentes, gerando latência no fluxo de informações sempre que ocorria uma troca de aeronave ou um atraso por condições meteorológicas. As suítes de Centro de Controle de Operações Integrado (IOCC) entrelaçam esses fluxos de dados por meio de um barramento de serviço comum, de modo que quando uma tarefa de manutenção se prolonga, o otimizador de tripulação reavalia imediatamente a legalidade do emparelhamento sem acionamentos manuais. A Lufthansa Systems relata que as transportadoras que adotaram sua plataforma IOCC eliminaram a entrada duplicada de dados e realizaram economias de até USD 20 milhões anuais por meio de melhor planejamento de combustível, desvios mais tranquilos e reacomodação mais rápida de passageiros. As visões consolidadas permitem que os controladores de rede vejam a disponibilidade de portões, a prontidão das aeronaves e a legalidade da tripulação em uma única tela, permitindo modelagem de cenários minuto a minuto durante perturbações. As companhias aéreas também capturam análises pós-evento mais ricas, identificando gargalos sistêmicos, como subdotação crônica de pessoal em hubs específicos ou substituições recorrentes de tipo de aeronave. Com o tempo, esse ciclo de retroalimentação fechado eleva a qualidade das decisões e fomenta uma cultura de melhoria contínua que as ferramentas independentes não conseguem replicar.

Gestão Preditiva de Perturbações com Inteligência Artificial

Algoritmos de aprendizado de máquina treinados em anos de códigos de atraso, radar meteorológico e utilização de frota conseguem identificar padrões invisíveis a conjuntos de regras determinísticas, permitindo que os planejadores tomem medidas preventivas muito antes que uma conexão perdida se transforme em cascata. A McKinsey constatou que os modelos de demanda aprimorados por inteligência artificial melhoram a precisão das previsões de pilotos em 8%, liberando vagas em simuladores e reduzindo os atrasos no treinamento em até 10%.[3]Fonte: McKinsey & Company, "A Inteligência Artificial Pode Transformar o Planejamento da Força de Trabalho para Empresas de Viagens e Logística," mckinsey.com Na prática, a plataforma atribui pontuações de probabilidade a cada voo para potencial atraso e, em seguida, produz atribuições alternativas de tripulação classificadas por legalidade, custo e impacto a jusante. Os despachantes recebem essas recomendações dentro do seu fluxo de trabalho existente, em vez de alternar entre telas, reduzindo o tempo de resposta de horas para minutos. As companhias aéreas relatam melhorias materiais no desempenho pontual, redução de custos com hotéis e maior satisfação dos funcionários, pois as reatribuições proativas respeitam as janelas de descanso contratuais. À medida que os conjuntos de dados crescem, os modelos aprendem as restrições sazonais de pistas, os padrões de dotação de pessoal e os toques de recolher dos aeroportos, aprimorando ainda mais a precisão das previsões e fortalecendo o argumento de negócio para o investimento contínuo em inteligência artificial.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração e troca de dados | −1.8% | Global, mais elevados na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Ônus de segurança cibernética e conformidade regulatória específicos da aviação | −1.5% | Global, mais forte nos EUA e na UE | Curto prazo (≤ 2 anos) |

| A conectividade ACARS de banda estreita legada limita as atualizações em tempo real | −1.2% | Global, agudo em regiões remotas | Médio prazo (2 a 4 anos) |

| Lacuna de competências para ferramentas avançadas de otimização e inteligência artificial | −0.9% | Global, desafios em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Troca de Dados

Os sistemas de tripulação legados frequentemente contêm mais de vinte anos de regras personalizadas, períodos de licitação, lógica de antiguidade e acordos sindicais que devem ser migrados intactos para evitar violações contratuais. As companhias aéreas subestimam o esforço de mapeamento necessário para transferir essas regras para novos esquemas de banco de dados, levando a expansão de escopo e orçamentos inflados que podem triplicar as cotações originais de licença. O levantamento histórico da FlightGlobal sobre perturbações em sistemas de reservas sublinha pontos de dor semelhantes, destacando amortizações de vários milhões de dólares quando execuções paralelas revelaram corrupção de dados. O risco operacional é agudo porque qualquer atribuição incorreta pode se transformar em cancelamentos em massa, levando os executivos a exigir 12 a 18 meses de operação paralela. Durante esse período, a equipe gerenciou duas plataformas, dobrando a carga de trabalho e atrasando os ganhos de eficiência. As companhias aéreas menores, sem reservas de capital profundas, frequentemente adiam as atualizações indefinidamente, criando um mercado de dois níveis onde as companhias aéreas tecnologicamente atrasadas enfrentam custos de perturbação mais elevados e menor moral da força de trabalho.

Ônus de Segurança Cibernética e Conformidade Específicos da Aviação

Ao contrário do software empresarial genérico, os sistemas de aviação devem estar alinhados com os padrões de desenvolvimento DO-178C, as diretivas de segurança da TSA e as leis de privacidade de dados transfronteiriças, como o GDPR. Cada camada exige evidências, artefatos de teste, relatórios de penetração e registros de controle de alterações que os auditores possam rastrear desde o requisito até o lançamento. A revisão setorial da Clyde & Co sugere que os incidentes cibernéticos na aviação aumentaram acentuadamente, levando os reguladores a elaborar regras que acrescentam 15 a 25% de sobrecarga aos orçamentos dos projetos. As equipes de TI das companhias aéreas devem coordenar com as autoridades nacionais, os operadores aeroportuários e os provedores de telecomunicações para manter matrizes de conformidade que evoluem quase mensalmente. Os fornecedores compensam construindo centros de operações de segurança dedicados, mas esses custos acabam sendo repassados para as taxas de assinatura, aumentando o custo total de propriedade. Para as empresas iniciantes, o ônus de certificação atua como um fosso que protege os titulares, mas também retarda a introdução de funcionalidades disruptivas porque cada novo módulo desencadeia outro ciclo de revisão de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Acelera em Meio à Escala do Software

As licenças de software ainda geram a maior receita dos fornecedores — 70,30% do mercado de sistemas de gestão de tripulação de aviação em 2024 — porque os mecanismos centrais de emparelhamento, escalonamento e rastreamento sustentam toda a força de trabalho das companhias aéreas. Os serviços, no entanto, avançam rapidamente a uma CAGR de 9,30% até 2030. A crescente sofisticação dessas plataformas — integrando modelos de fadiga, feeds de dados em tempo real e camadas de explicabilidade de inteligência artificial — torna a configuração uma tarefa especializada. As companhias aéreas sem cientistas de dados internos terceirizam a calibração de modelos, o mapeamento de regras e o fortalecimento da segurança para fornecedores como a CAE, cujas tripulações gerenciadas totalizam mais de 1.200 pilotos em cinquenta companhias aéreas. Esses contratos de serviço recorrentes convertem negócios de licença únicos em fluxos de receita plurianuais, alterando a economia dos fornecedores de vendas de produtos para anuidades de assinatura. As emendas regulatórias contínuas — como a evolução das matrizes de fadiga da EASA — garantem um pipeline constante de solicitações de alteração que as companhias aéreas preferem terceirizar em vez de contratar internamente. Consequentemente, o tamanho do mercado de sistemas de gestão de tripulação de aviação atribuído aos serviços deve crescer mais rapidamente do que a base de software subjacente, reforçando um ciclo virtuoso em que novos mandatos de conformidade geram demanda adicional de consultoria e suporte.

A tendência de terceirização também mitiga as escassez de talentos que afligem as equipes de TI das companhias aéreas. Ao delegar o monitoramento 24 horas por dia, 7 dias por semana, o gerenciamento de patches e a preparação de auditorias a provedores especializados, as transportadoras estabilizam os custos de mão de obra e reduzem o risco de rotatividade associado à escassa expertise em otimização. Os fornecedores se beneficiam de insights operacionais agregados de múltiplos clientes, que retroalimentam os roteiros de produtos e os modelos de aprendizado de máquina. Esse efeito de rede eleva as barreiras de entrada para os recém-chegados e fortalece as posições dos titulares, concentrando o mercado em torno de provedores de serviço completo capazes de entregar código e otimização contínua.

Por Implantação: Plataformas em Nuvem Asseguram Dupla Liderança

A nuvem capturou uma participação de 67,82% e registrou a CAGR mais rápida de 9,56%, evidenciando uma mudança decisiva das limitações locais para a capacidade elástica. As implantações em nuvem cruzaram o ponto de inflexão porque reduzem drasticamente as despesas de capital, encurtam os prazos de implementação e oferecem escalabilidade integrada que espelha as ambições de crescimento das companhias aéreas. A Nuvem Global de Aviação da Lufthansa Systems demonstra como um centro de dados virtual privado adaptado às necessidades da aviação pode manter a conformidade com a ISO 27001, oferecer suporte 24 horas por dia, 7 dias por semana, e lançar atualizações de funcionalidades a cada trimestre sem imobilizar uma única aeronave. As companhias aéreas que utilizam esses ambientes transferem as despesas para linhas de despesas operacionais previsíveis, evitando ciclos de substituição de pico que competem com os orçamentos de renovação de frota. A elasticidade da nuvem torna-se vital durante os picos sazonais, quando as frequências de voo aumentam; capacidade de computação adicional pode ser provisionada instantaneamente, mantendo os tempos de execução de otimização dentro das janelas de decisão operacional.

As instalações locais persistem principalmente onde os regulamentos nacionais impõem residência de dados ou onde os acordos empresariais legados tornam a saída dispendiosa. As arquiteturas híbridas atuam como pontes de transição, permitindo que dados sensíveis permaneçam atrás dos firewalls corporativos enquanto cargas de trabalho menos críticas — como análises de treinamento — são executadas em nuvens de fornecedores. Com o tempo, no entanto, as certificações de segurança, os recursos de recuperação de desastres e as cadeias de ferramentas de inteligência artificial oferecidas pelos provedores de hiperescala provavelmente superarão o que as equipes de TI individuais conseguem replicar, empurrando até mesmo as companhias aéreas de bandeira mais conservadoras em direção a uma adoção de nuvem mais abrangente.

Por Tipo de Companhia Aérea: O Crescimento da Carga Supera a Escala de Passageiros

As companhias aéreas de passageiros detinham uma participação de 69,90% em 2024 porque suas escalas de tripulação superam em muito as dos operadores de carga e charter, refletindo redes complexas de hub e spoke e horários diários densos. Os operadores de carga, pressionados por surtos de comércio eletrônico e roteamento irregular, registram a expansão mais rápida de 9,21%, pois o comércio eletrônico impulsiona picos de demanda imprevisíveis, exigindo um escalonamento ágil de tripulação que difere acentuadamente dos padrões de passageiros. As plataformas capazes de modelar rotas irregulares, toques de recolher noturnos em aeroportos e voos charter ad hoc ganham tração entre operadores como FedEx e UPS, que testam conceitos de cargueiros semiautônomos para mitigar a escassez de pilotos. Esses experimentos, embora de longo prazo, já impulsionam os desenvolvedores a incorporar lógica de trabalho em equipe humano-máquina nas ferramentas de escalonamento, preparando o ecossistema para reduções graduais no número de tripulantes de cabine de pilotagem.

Para as companhias aéreas de passageiros, o crescimento é mais estável, mas o tamanho absoluto do mercado permanece grande porque a modernização da frota e a diversificação da rede aumentam continuamente a complexidade da otimização. Os segmentos de charter e jatos executivos acrescentam demanda incremental, especialmente à medida que as viagens corporativas se recuperam e os proprietários buscam sistemas de conformidade de nível comercial para satisfazer um escrutínio regulatório cada vez mais rigoroso.

Por Aplicação: O Treinamento Lidera o Crescimento, o Planejamento Permanece Central

Os módulos de planejamento detêm 40,50% da participação do mercado de sistemas de gestão de tripulação de aviação, pois o emparelhamento e o escalonamento determinam o custo a jusante, a conformidade e a satisfação dos funcionários. O treinamento registra a CAGR mais rápida de 10,54% à medida que a escassez global de pilotos aumenta a complexidade do agendamento de simuladores. As Soluções Integradas de Escola de Voo da Boeing demonstram como vincular bancos de dados de qualificação ao escalonamento de tripulação evita vagas desperdiçadas em simuladores ao combinar a prontidão do estagiário com a disponibilidade de aeronaves e instrutores. As plataformas integradas rastreiam as datas de validade de licenças, exames médicos e habilitações de tipo, inserindo automaticamente sessões em escalas futuras antes que os reguladores suspendam os privilégios da tripulação.

Os avanços na simulação de realidade virtual e realidade aumentada impulsionam o registro digital, alimentando métricas de desempenho granulares nos painéis de gestão de tripulação. Os planejadores podem então alinhar tripulações de alto desempenho com setores complexos, otimizando segurança e custo. As aplicações de rastreamento e gestão de risco de fadiga completam a suíte, aproveitando dispositivos vestíveis e alertas móveis para garantir a conformidade nas operações do dia, fechando o ciclo entre o planejamento de longo prazo e a execução em tempo real.

Análise Geográfica

A América do Norte detém a maior participação regional de mercado, com 35,65% em 2024, impulsionada pela concentração de grandes companhias aéreas, estruturas regulatórias avançadas e adoção antecipada de tecnologias sofisticadas de gestão de tripulação. A região se beneficia da estabilidade regulatória por meio das regulamentações abrangentes de tempo de voo e serviço da FAA, que criam requisitos de conformidade padronizados que favorecem soluções automatizadas de gestão de tripulação. As principais transportadoras, incluindo American Airlines, Delta e United, operam redes complexas de hub e spoke que exigem capacidades avançadas de otimização. Ao mesmo tempo, a presença de fornecedores de tecnologia líderes como Boeing, CAE e provedores especializados de software cria um ecossistema de inovação competitivo. As características do mercado maduro da região incluem alta penetração de soluções baseadas em nuvem e crescente integração de análises preditivas com inteligência artificial para gestão de perturbações.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 10,20%, impulsionada pela rápida expansão de frotas, escassez aguda de pilotos e modernização regulatória nos principais mercados. O setor de aviação da Índia exemplifica essa trajetória de crescimento, com meta de dobrar o tráfego de passageiros até 2030 a partir de sua posição atual como o terceiro maior mercado de aviação civil do mundo, com mais de 153 milhões de passageiros em 2023. O escrutínio regulatório está se intensificando em toda a região. A DGCA da Índia está impondo multas de INR 10,1 milhões (USD 0,11 milhões) à Air India por violações de protocolos de segurança relacionadas ao escalonamento de tripulação, criando demanda urgente por sistemas automatizados de gestão de conformidade. A demanda projetada da China por aproximadamente 3.500 novas aeronaves até 2047 cria requisitos substanciais de gestão de tripulação. Enquanto isso, as projeções de escassez de pilotos da região — cerca de 371.000 até 2043 — impulsionam a demanda por sistemas de otimização que maximizem a eficiência de utilização da tripulação.

A Europa representa um mercado maduro com crescimento estável, caracterizado por requisitos operacionais multijurisdicionais complexos que criam demandas sofisticadas por sistemas de gestão de tripulação. O ambiente regulatório da região combina padrões da EASA com requisitos nacionais variados, exigindo sistemas de gestão de tripulação capazes de lidar com estruturas regulatórias diversas em redes operacionais. As transportadoras europeias operam extensas redes internacionais que cruzam múltiplos fusos horários e jurisdições regulatórias, criando cálculos complexos de tempo de serviço e requisitos de posicionamento de tripulação. Conforme delineado na análise ITF/OCDE sobre as consequências da descarbonização da aviação, a ênfase da região em iniciativas de sustentabilidade e descarbonização impulsionará a demanda por sistemas de gestão de tripulação para otimizar as operações sob precificação de carbono e restrições de combustível de aviação sustentável. As estruturas de conformidade regulatória, incluindo os requisitos de proteção de dados do GDPR, criam complexidade adicional para as implementações de sistemas de gestão de tripulação, favorecendo fornecedores com expertise especializada no mercado europeu.

Cenário Competitivo

A base global de fornecedores é moderadamente concentrada, um índice que deve aumentar após a aquisição do portfólio AirCentre da Sabre pela CAE. A venda da Jeppesen e da ForeFlight pela Boeing à Thoma Bravo por USD 10,55 bilhões pode injetar capital novo e acelerar a replatformação em nuvem desses ativos legados, intensificando a pressão competitiva. Os fornecedores agora competem em profundidade de ecossistema, integrando o planejamento de tripulação com manutenção, recuperação de passageiros e até relatórios de carbono, em vez de funcionalidades isoladas. A Lufthansa Systems promove sua suíte IOCC como uma cabine de tomada de decisão holística, uma abordagem espelhada pelas Soluções de Operações de Voo de ponta a ponta da CAE.

Os provedores bem-sucedidos enfatizam a conectividade API pronta para uso, a usabilidade de aplicativos móveis e a explicabilidade da inteligência artificial para conquistar a confiança das transportadoras. Os desafiantes emergentes conquistam nichos na gestão de perturbações em tempo real, aproveitando microsserviços e plataformas de transmissão de eventos que se conectam aos núcleos dos titulares sem substituição completa do sistema. A concorrência de preços permanece moderada porque os custos de migração impedem a rotatividade rápida; em vez disso, os fornecedores se diferenciam em KPIs mensuráveis, como redução de violações de serviço, produtividade de emparelhamento e pontuações de satisfação da tripulação. As ofertas de serviços gerenciados aprofundam ainda mais os relacionamentos com os clientes ao incorporar funcionários do fornecedor nos centros de operações das companhias aéreas, garantindo otimização contínua e criando altas barreiras de saída.

Líderes do Setor de Sistemas de Gestão de Tripulação de Aviação

Lufthansa Systems GmbH & Co. KG (Deutsche Lufthansa AG)

Sabre GLBL Inc. (Sabre Corporation)

Boeing Digital Solutions, Inc., d/b/a Jeppesen (The Boeing Company)

AIMS INTL DWC - LLC

IBS Software Europe Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Boeing firmou parceria com a Transavia France para implementar integralmente o Software de Escalonamento de Tripulação da Jeppesen como serviço em uma plataforma baseada em nuvem. Essa transição para um sistema otimizado melhora a eficiência operacional, reduz os tempos de escalonamento e aumenta a flexibilidade na gestão de tripulação, marcando um avanço significativo na tecnologia de aviação para a companhia aérea.

- Agosto de 2024: A Neos, parte do Alpitour World, selecionou o NetLine/Crew da Lufthansa Systems para gestão de tripulação à medida que sua frota se expande de 16 para 20 aeronaves. A solução, operada na Nuvem Global de Aviação, automatiza processos, melhora a escalabilidade e garante adaptabilidade às necessidades dinâmicas do negócio, marcando um passo significativo na otimização operacional da Neos.

Escopo do Relatório Global do Mercado de Sistemas de Gestão de Tripulação de Aviação

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Companhias Aéreas de Passageiros |

| Companhias Aéreas de Carga |

| Operadores de Voos Charter e Jatos Executivos |

| Planejamento |

| Rastreamento |

| Treinamento |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Companhia Aérea | Companhias Aéreas de Passageiros | ||

| Companhias Aéreas de Carga | |||

| Operadores de Voos Charter e Jatos Executivos | |||

| Por Aplicação | Planejamento | ||

| Rastreamento | |||

| Treinamento | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistemas de Gestão de Tripulação de Aviação?

O mercado de sistemas de gestão de tripulação de aviação está avaliado em USD 3,34 bilhões em 2025 e deve atingir USD 4,85 bilhões até 2030, refletindo uma CAGR de 7,75%.

Com que rapidez a implantação em nuvem está crescendo nos sistemas de gestão de tripulação?

As soluções em nuvem detêm uma participação de 67,82% atualmente e estão se expandindo a uma CAGR de 9,56% até 2030, com base na escalabilidade e em atualizações de conformidade mais rápidas.

Qual segmento deve crescer mais rapidamente até 2030?

As aplicações de treinamento devem registrar a CAGR mais alta de 10,54% à medida que as companhias aéreas enfrentam a escassez global de pilotos.

Por que os serviços estão se tornando mais importantes do que antes?

Regulamentações complexas e escassez de talentos em inteligência artificial levam as companhias aéreas a terceirizar configuração, ciência de dados e preparação de auditorias, impulsionando uma CAGR de 9,30% para os serviços.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para uma CAGR de 10,20% graças à rápida expansão de frotas na Índia e na China e ao aperto da supervisão regulatória.

Como as aquisições recentes estão remodelando a concorrência?

A aquisição do AirCentre da Sabre pela CAE e a venda da Jeppesen pela Boeing à Thoma Bravo consolidam capacidades e podem acelerar a inovação sob novas estruturas de propriedade.

Página atualizada pela última vez em: