Tamanho e Participação do Mercado de Fabricação de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 697.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 859.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aeronaves por Mordor Intelligence

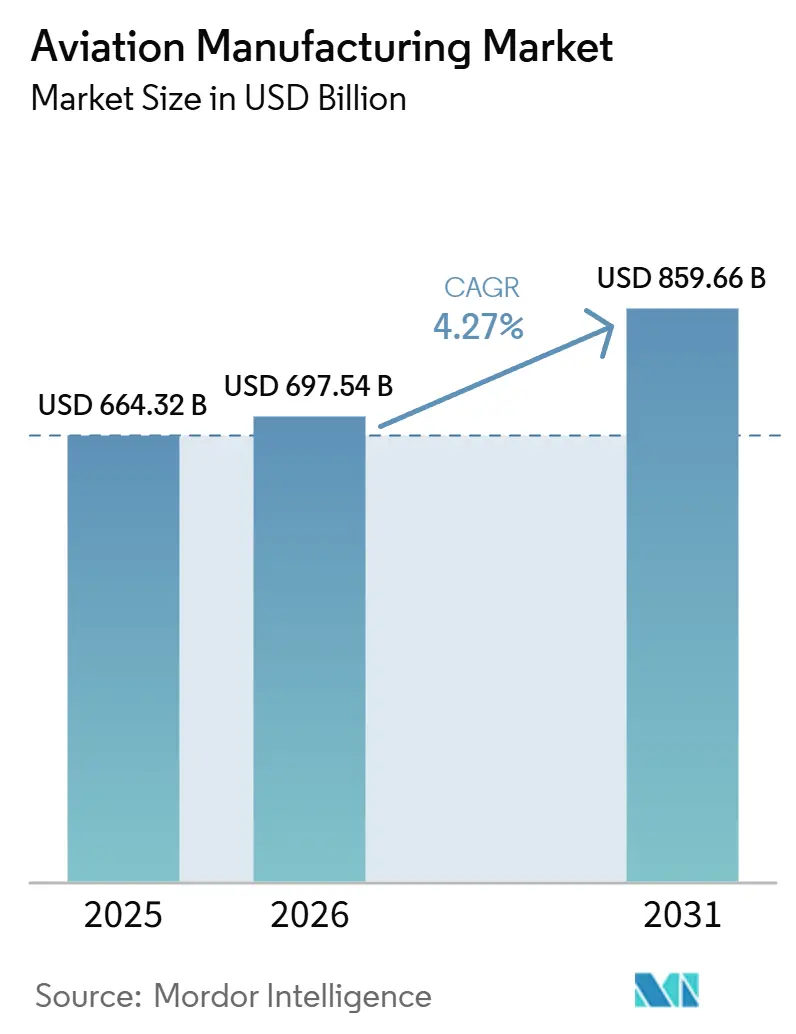

O tamanho do mercado de fabricação de aeronaves deve crescer de USD 664,32 bilhões em 2025 para USD 697,54 bilhões em 2026 e está previsto para atingir USD 859,66 bilhões até 2031 a um CAGR de 4,27% no período 2026-2031. A renovação da frota comercial, a modernização da defesa e amplas iniciativas de digitalização ancoram as perspectivas de curto a médio prazo, enquanto a adoção de manufatura aditiva e compósitos posiciona o setor para ganhos de eficiência de longo prazo. A preferência das companhias aéreas por modelos de fuselagem estreita com eficiência de combustível sustenta elevadas carteiras de pedidos e estabiliza o planejamento de produção, apesar das persistentes fricções na cadeia de suprimentos. Ao mesmo tempo, os incentivos de relocalização na América do Norte e na Europa estimulam ecossistemas de componentes localizados que reduzem a exposição a choques logísticos e riscos geopolíticos. O aumento dos gastos com defesa na OTAN e no Indo-Pacífico complementa a demanda civil, permitindo que o mercado de fabricação de aeronaves equilibre as tendências cíclicas de passageiros com ciclos de aquisição militar de vários anos.

Principais Conclusões do Relatório

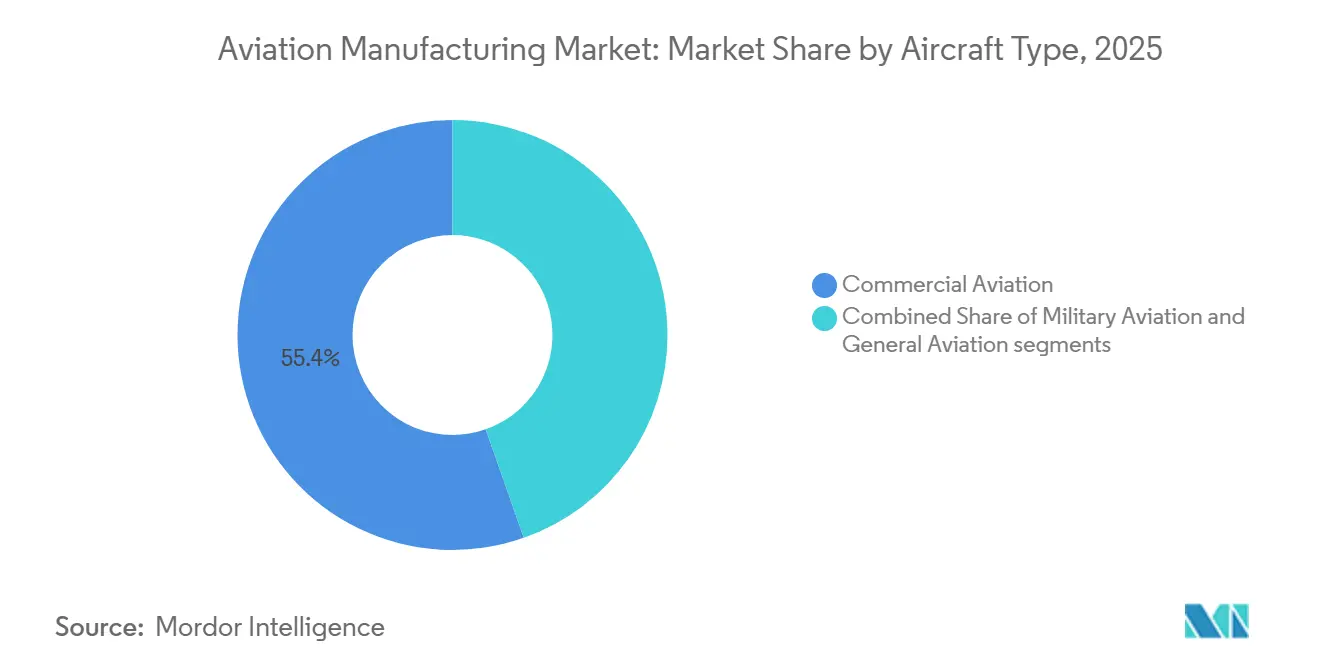

- Por tipo de aeronave, as plataformas de aviação comercial capturaram 55,38% da participação do mercado de fabricação de aeronaves em 2025, enquanto a aviação militar avança a um CAGR de 6,79% até 2031.

- Por componente, as estruturas de célula responderam por 43,58% do mercado de fabricação de aeronaves em 2025, e os sistemas de aviônica e controle de voo estão se expandindo a um CAGR de 6,28% até 2031.

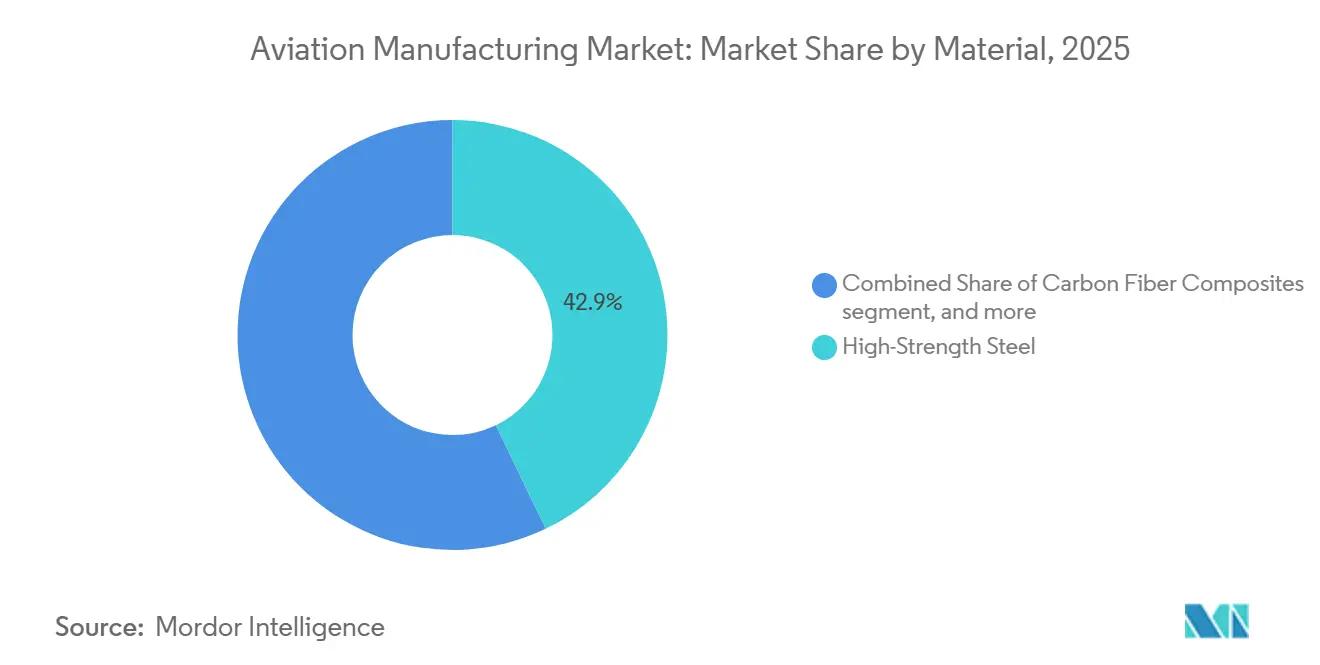

- Por material, os aços de alta resistência detinham 42,87% da participação do mercado de fabricação de aeronaves em 2025; os compósitos de fibra de carbono devem crescer a um CAGR de 7,38% até 2031.

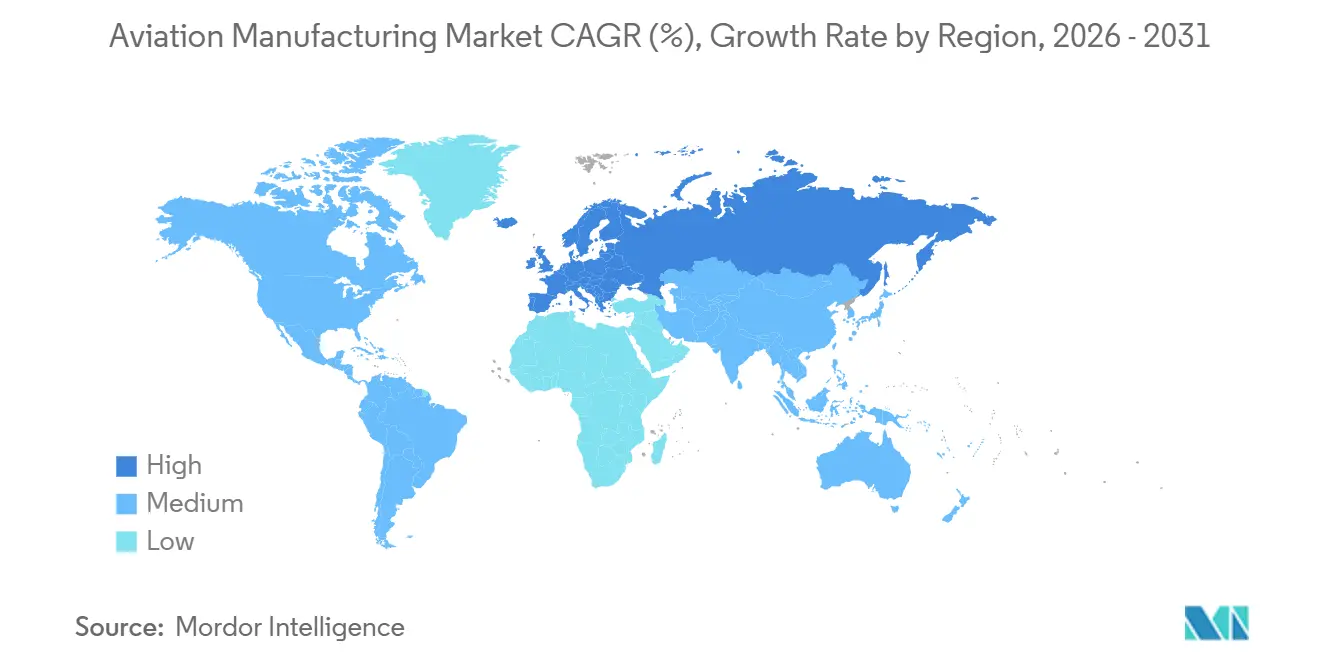

- Por geografia, a América do Norte comandou 40,99% do tamanho do mercado de fabricação de aeronaves em 2025, enquanto a Europa está prevista para registrar o CAGR mais rápido de 5,92% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação das viagens aéreas comerciais e expansão da frota | +1.20% | Global, mais forte na APAC e na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda sustentada por aeronaves de próxima geração com eficiência de combustível | +0.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Programas de modernização da frota do setor de defesa | +1.10% | América do Norte, Europa, Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da frota de companhias aéreas em mercados emergentes | +0.90% | Núcleo APAC, transbordamento para MEA e América Latina | Médio prazo (2–4 anos) |

| Adoção de manufatura aditiva para peças estruturais | +1.40% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Incentivos de relocalização da cadeia de suprimentos nos EUA/UE | +0.60% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das Viagens Aéreas Comerciais e Expansão da Frota

O tráfego global de passageiros se recuperou para 94,10% dos níveis de 2019 em dezembro de 2024, levando as transportadoras a acelerar a substituição da frota por jatos mais novos e eficientes em combustível que reduzem a exposição aos custos de energia enquanto atendem a limites de emissões mais rigorosos.[1]Associação Internacional de Transporte Aéreo, "Análise do Mercado de Passageiros Aéreos de Dezembro de 2024," IATA, iata.org As companhias aéreas favorecem famílias de fuselagem estreita como o B737 MAX e o A320neo, utilizando redes ponto a ponto de alta frequência que aumentam a utilização das aeronaves e comprimem os custos unitários. As transportadoras de baixo custo continuam a expandir o serviço para cidades secundárias, elevando a demanda incremental por plataformas de 100 a 220 assentos adequadas para rotas de menor densidade. Os slots de entrega permanecem escassos ao longo da década, preservando o poder de precificação para os contratantes principais. Essas dinâmicas reforçam coletivamente a trajetória de crescimento de curto prazo do mercado de fabricação de aeronaves.

Programas de Modernização da Frota do Setor de Defesa

As dotações fiscais dos EUA para 2024 alocaram USD 61,4 bilhões para aquisição de aeronaves, um aumento de 12% que sublinha o apoio bipartidário sustentado à prontidão do poder aéreo.[2]Departamento de Defesa dos EUA, "Solicitação de Orçamento para o Ano Fiscal de 2024," comptroller.defense.gov Iniciativas europeias como o Sistema de Combate Aéreo do Futuro (FCAS) canalizam EUR 8 bilhões (USD 9,36 bilhões) em P&D colaborativo, avançando em capacidades de furtividade, fusão de sensores e operação em equipe com veículos não tripulados que elevam a complexidade das plataformas e o valor do pós-venda. Os aliados da Ásia-Pacífico aceleram as compras de caças multifunção e aeronaves de patrulha marítima para contrariar ameaças de segurança em evolução. A modernização vai além de novas plataformas para incluir aviônica de meia-vida, guerra eletrônica (GE) e atualizações de propulsão que prolongam a vida útil e diversificam a receita para fornecedores de primeiro e segundo nível. A contribuição da defesa fornece um amortecedor estratégico, estabilizando o mercado de fabricação de aeronaves durante os ciclos de baixa civil.

Adoção de Manufatura Aditiva para Peças Estruturais

O caso de sucesso do bocal de combustível LEAP da General Electric, reduzindo 20 subconjuntos em uma única unidade impressa, demonstra as vantagens de custo e peso da manufatura aditiva.[3]GE Aerospace, "Conquista de Marco em Manufatura Aditiva," geaerospace.com Os contratantes principais agora testam suportes, dutos e superfícies de controle impressos em 3D, reduzindo o desperdício de matéria-prima e comprimindo os prazos de entrega. Os caminhos regulatórios para peças impressas amadureceram, com a FAA e a EASA publicando orientações que encurtam a certificação para geometrias qualificadas, o que acelera a implantação mais ampla. Os fornecedores podem localizar a produção à medida que os sistemas de deposição por leito de pó e energia direcionada escalam, mitigando o risco logístico e apoiando os objetivos de relocalização. A longo prazo, a adoção da manufatura aditiva elevará a linha de base de produtividade do mercado de fabricação de aeronaves.

Crescimento da Frota de Companhias Aéreas em Mercados Emergentes

O tráfego doméstico da Índia cresceu 13,20% em 2024, levando transportadoras como a IndiGo a encomendar mais de 1.000 jatos para entrega até 2030.[4]Diretoria Geral de Aviação Civil da Índia, "Estatísticas de Transporte Aéreo 2024," dgca.gov.in As transportadoras da China concentram-se na expansão doméstica sob a estratégia de dupla circulação, adquirindo aeronaves de corredor único que se adaptam a slots de aeroportos restritos, mas oferecem alto rendimento. Os hubs do Oriente Médio exploram a neutralidade geográfica para capturar tráfego de conexão, impulsionando a demanda dupla por frotas de fuselagem estreita e larga que alimentam redes de sexta liberdade. Essas regiões favorecem layouts de cabine simplificados e alto desempenho de pontualidade, incentivando os fabricantes de equipamentos originais a aprimorar projetos de alta utilização. O aumento do poder de compra nas cidades secundárias amplia a base endereçável da aviação, aumentando a escala de longo prazo do mercado de fabricação de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de grau aeroespacial | -0.70% | Global, mais elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação e conformidade regulatória | -0.50% | Global, afetando particularmente novos entrantes | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em usinagem avançada | -0.40% | Global, com pressão notável na América do Norte e Europa | Médio prazo (2–4 anos) |

| Aumento dos custos de conformidade em cibersegurança em linhas de produção digitalizadas | -0.30% | Global, agudo nas bases de fornecedores de segundo nível da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Grau Aeroespacial

Os preços à vista do alumínio subiram 23% em 2024 em meio a restrições de fundição impulsionadas pela energia, enquanto o fornecimento de titânio se contraiu após as sanções perturbarem as exportações russas. Os contratantes principais utilizam hedges de longo prazo, mas os fornecedores menores de segundo nível enfrentam compressão de margens que força a consolidação ou a saída do mercado. Os fabricantes de equipamentos originais respondem com duplo fornecimento, ciclos de reciclagem de sucata e substituições de design que reduzem metais caros integrando compósitos onde estruturalmente viável. As cláusulas dinâmicas de escalonamento de contratos tornaram-se padrão, mas a volatilidade persistente ainda subtrai crescimento de curto prazo do mercado de fabricação de aeronaves.

Longos Ciclos de Certificação e Conformidade Regulatória

A revisão de retorno ao serviço do B737 MAX, de 20 meses, ilustrou os rigorosos regimes de teste exigidos para sistemas críticos de voo. Soluções novas de propulsão ou autonomia enfrentam incerteza adicional porque os marcos harmonizados permanecem incompletos entre a FAA, a EASA e a CAAC. Documentação duplicada, sessões em simulador e campanhas de testes de voo estendem o tempo de comercialização em três a cinco anos em relação aos ciclos de produtos de consumo, atrasando a captura de receita. Os novos entrantes com capital limitado consideram esses obstáculos particularmente desafiadores, amortecendo o dinamismo competitivo dentro do mercado de fabricação de aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Escala Comercial Encontra o Impulso Militar

A aviação comercial reteve 55,38% da participação do mercado de fabricação de aeronaves em 2025, sublinhando seu domínio apesar das persistentes dificuldades nas viagens internacionais. As companhias aéreas favorecem famílias de fuselagem estreita como o B737 MAX e o A320neo, que oferecem alta utilização em redes ponto a ponto, enquanto as conversões de carga adicionam resiliência à medida que o comércio eletrônico eleva os rendimentos de frete. A escassez na cadeia de suprimentos em torno de motores e aeroestruturas continua a limitar a produção mensal, levando a Boeing a integrar a Spirit AeroSystems para melhorar o controle de qualidade e reduzir o risco de cronograma. A demanda por fuselagem larga permanece moderada porque as transportadoras priorizam a flexibilidade de capacidade, mas as relaxações de cláusulas de escopo permitem que jatos regionais maiores penetrem em rotas principais, ampliando as corridas de produção para fabricantes de equipamentos originais secundários. O aumento do escrutínio regulatório após a recertificação do B737 MAX estende os prazos de desenvolvimento e fortalece a confiança dos operadores por meio de protocolos de validação mais rigorosos.

A aviação militar está projetada para se expandir a um CAGR de 6,79% até 2031, à medida que pontos de conflito geopolítico na Europa Oriental, no Indo-Pacífico e no Oriente Médio estimulam iniciativas de modernização da frota que enfatizam a versatilidade multifunção. Programas como o F-35, com um valor vitalício superior a USD 400 bilhões, canalizam estruturas compostas, controles de voo digitais e motores eficientes em combustível de plataformas civis para aplicações de furtividade e guerra eletrônica que redefinem a doutrina do poder aéreo. A cooperação internacional, exemplificada pelo Sistema de Combate Aéreo do Futuro (FCAS), distribui os encargos de P&D e incorpora a participação industrial doméstica entre as nações parceiras. Os ativos não combatentes, incluindo aviões-tanque e de transporte, registram aquisições constantes à medida que a resiliência logística se torna uma prioridade estratégica. Ao mesmo tempo, o apoio de crédito à exportação ajuda os contratantes principais a converter o sucesso doméstico em vendas militares estrangeiras. O volume civil de jatos comerciais e a crescente carteira de pedidos de defesa posicionam o segmento de tipo de aeronave como um motor duplo para o crescimento do mercado de fabricação de aeronaves ao longo da década.

Por Componente: Sistemas de Aviônica Ancoram a Migração Digital

Os sistemas de aviônica e controle de voo devem se expandir a um CAGR de 6,28%, superando outros componentes à medida que as companhias aéreas digitalizam as operações e os reguladores exigem atualizações de equipamentos para a modernização do controle de tráfego aéreo. As estruturas de célula responderam por 43,58% da participação do mercado de fabricação de aeronaves em 2025, graças à demanda contínua por fuselagem e asa que escala diretamente com o volume de entregas. Os fabricantes de motores navegam por uma mudança estrutural em direção a acordos de pagamento por hora de uso, convertendo vendas iniciais em receita de serviço recorrente que vincula os operadores a estruturas de manutenção de longo prazo.

Os fornecedores de interiores de cabine redesenham galerias e lavatórios para minimizar pontos de contato enquanto preservam a densidade. Os sistemas de controle ambiental e as unidades de potência auxiliar (APUs) migram de sistemas de sangria pneumática para arquiteturas acionadas eletricamente que reduzem o consumo de combustível. Os fabricantes de trens de pouso utilizam conjuntos de sensores e análises preditivas para otimizar os intervalos de revisão. À medida que os operadores modernizam as cabines de pilotagem com links de dados em tempo real e funções aprimoradas de piloto automático, as receitas de aviônica aumentam, aprofundando a transformação digital que varre o mercado de fabricação de aeronaves.

Por Material: A Adoção de Compósitos Desafia as Ligas Tradicionais

Os compósitos de fibra de carbono devem registrar um CAGR de 7,38% à medida que os fabricantes de equipamentos originais buscam reduções de peso que se traduzem diretamente em reduções de custos de combustível e extensões de alcance. Os aços de alta resistência convencionais e as ligas associadas ainda representavam 42,87% da participação do mercado de fabricação de aeronaves em 2025, um testemunho das cadeias de suprimentos consolidadas, da usinabilidade comprovada e das posições de custo favoráveis para estruturas não primárias. O alumínio permanece o principal material de fuselagem devido aos ecossistemas de reparo maduros, enquanto o titânio ocupa nichos de seção quente de motores e trens de pouso de alta carga graças à superior tolerância ao calor.

As células de colocação robótica de fibra e os processos de cura fora de autoclave reduzem os custos de peças compostas, ampliando os casos de uso viáveis além de revestimentos de asa e estabilizadores verticais. No entanto, a complexidade de inspeção e as preocupações com a reparabilidade persistem, particularmente para companhias aéreas de menor porte em regiões emergentes com infraestrutura de MRO limitada. As soluções de reciclagem, como a pirólise e a despolimerização química, estão avançando em resposta às crescentes exigências de fim de vida útil. As compensações de materiais continuarão a moldar as escolhas de design, reforçando o caráter multimaterial do mercado de fabricação de aeronaves.

Análise Geográfica

A América do Norte comandou 40,82% da participação do mercado de fabricação de aeronaves em 2025, sustentada pela escala da Boeing, uma extensa rede de contratantes de defesa e robusta capacidade de MRO. As facilidades de crédito à exportação federais e os pipelines de vendas militares estrangeiras elevam o alcance internacional, enquanto os incentivos de relocalização doméstica apoiam a localização de componentes. O Canadá contribui com força de nicho em aeronaves regionais e jatos executivos, liderado pelos programas da Bombardier Inc. que mantêm bases de clientes fiéis apesar das pressões competitivas.

A Europa está prevista para registrar um CAGR de 5,92% até 2031, à medida que a Airbus expande as linhas de montagem de fuselagem estreita e as políticas de autonomia estratégica da UE canalizam financiamento de P&D para fornecedores nacionais.[5]Agência Europeia de Defesa, "Marco do Programa do Sistema de Combate Aéreo do Futuro," eda.europa.eu Plataformas de defesa colaborativas como o FCAS impulsionam o intercâmbio tecnológico transfronteiriço e aprofundam a integração industrial. As competências em motores da Alemanha, a expertise em aviônica da França e a especialização em aeroestruturas da Itália reforçam coletivamente a autossuficiência regional. O Reino Unido aproveita os vínculos globais de fornecimento enquanto navega pela divergência regulatória pós-Brexit.

A Ásia-Pacífico registra o crescimento absoluto de demanda mais dinâmico, impulsionado pelo aumento da renda disponível, adições de capacidade aeroportuária e políticas governamentais pró-aviação. A expansão da rede doméstica da China sustenta grandes pedidos de fuselagem estreita, enquanto as transportadoras da Índia se comprometem com carteiras de pedidos consideráveis, posicionando o subcontinente como um futuro polo de montagem. O Japão e a Coreia do Sul sustentam exportações de subsistemas de alto valor, e Singapura consolida a liderança regional em MRO. Simultaneamente, as transportadoras do Golfo no Oriente Médio exploram o posicionamento de encruzilhada geográfica, adquirindo aeronaves de longo alcance de fuselagem larga e investindo em centros de revisão locais que se integram ao ecossistema mais amplo do mercado de fabricação de aeronaves.

Cenário Competitivo

A fabricação de aeronaves comerciais permanece um duopólio, com Boeing e Airbus controlando uma parcela majoritária dos pedidos globais de jatos de grande porte. Essa concentração proporciona economias de escala e alavancagem de negociação, mas deixa os fabricantes de equipamentos originais vulneráveis a contratempos de certificação ou problemas de qualidade específicos de programas. Os mercados de defesa são mais fragmentados: Lockheed Martin, Northrop Grumman e BAE Systems lideram programas de caças, enquanto Embraer S.A., Saab AB e Korea Aerospace Industries, Ltd. fornecem nichos de ataque leve e treinadores.

As alianças estratégicas proliferam à medida que os fornecedores compartilham o risco de P&D. Exemplos incluem a parceria CFM da General Electric Company e da Safran SA para o demonstrador de ventilador aberto RISE e as parcerias da Rolls-Royce Holdings plc com startups em propulsão híbrida elétrica. As plataformas de gêmeo digital e as análises de manutenção preditiva diferenciam as ofertas de serviços, inclinando a preferência dos operadores para os fabricantes de equipamentos originais que garantem alta confiabilidade de despacho. A manufatura aditiva, o domínio de compósitos e a expertise em cibersegurança de aviônica emergem como vetores competitivos que moldam as decisões de aquisição. Com o tempo, a convergência tecnológica provavelmente redesenhará os limites tradicionais da cadeia de valor dentro do mercado de fabricação de aeronaves.

Líderes do Setor de Fabricação de Aeronaves

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Honeywell International Inc. expandiu sua colaboração com a PT Garuda Maintenance Facility Aero Asia Tbk (GMF), principal fornecedora de manutenção, reparo e revisão (MRO) de aeronaves da Indonésia. A parceria expandida inclui um programa de fornecimento de peças APU 131-9A/B e 331-350 de três anos e um programa de reparo a taxa fixa de três anos para as unidades substituíveis em linha (LRUs) da linha APU 331-350, fornecido exclusivamente à GMF.

- Agosto de 2025: A unidade Pratt & Whitney da RTX Corporation recebeu um contrato modificado de USD 2,8 bilhões para a produção do motor F135. O contrato apoia a fabricação de motores para os jatos F-35 da Lockheed Martin Corporation, atendendo tanto ao programa norte-americano de Caça de Ataque Conjunto (JSF) quanto a clientes internacionais.

- Agosto de 2025: A LOT Polish Airlines selecionou os sistemas avançados de aviônica da Honeywell International Inc. para suas 13 novas aeronaves B737 MAX. As aeronaves entrarão em serviço em 2026 e contarão com as tecnologias da Honeywell International Inc. para aprimorar a consciência situacional dos pilotos e apoiar as operações de voo.

Escopo do Relatório do Mercado Global de Fabricação de Aeronaves

O mercado de fabricação de aeronaves inclui a produção de aeronaves comerciais, militares e de aviação geral, juntamente com seus componentes e sistemas. O mercado se beneficia de uma demanda geograficamente diversificada na Europa e na Ásia-Pacífico.

O mercado de fabricação de aeronaves é segmentado por tipo de aeronave, componente, material e geografia. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por componente, o mercado é segmentado em estruturas de célula, sistemas de propulsão, sistemas de aviônica e controle de voo, módulos de cabine e interior, trem de pouso e atuação, e outros componentes. Por material, o mercado é segmentado em ligas de alumínio, compósitos de fibra de carbono, ligas de titânio, aço de alta resistência e outros materiais. O relatório também cobre os tamanhos de mercado e previsões para o mercado de fabricação de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Aeronaves Turboélice | |

| Aeronaves a Pistão | |

| Helicópteros |

| Estruturas de Célula |

| Sistemas de Propulsão |

| Sistemas de Aviônica e Controle de Voo |

| Módulos de Cabine e Interior |

| Trem de Pouso e Atuação |

| Outros Componentes |

| Ligas de Alumínio |

| Compósitos de Fibra de Carbono |

| Ligas de Titânio |

| Aços de Alta Resistência |

| Outros Materiais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Fuselagem Estreita | |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Aeronaves de Combate | ||

| Aeronaves Não Combatentes | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Aeronaves Turboélice | |||

| Aeronaves a Pistão | |||

| Helicópteros | |||

| Por Componente | Estruturas de Célula | ||

| Sistemas de Propulsão | |||

| Sistemas de Aviônica e Controle de Voo | |||

| Módulos de Cabine e Interior | |||

| Trem de Pouso e Atuação | |||

| Outros Componentes | |||

| Por Material | Ligas de Alumínio | ||

| Compósitos de Fibra de Carbono | |||

| Ligas de Titânio | |||

| Aços de Alta Resistência | |||

| Outros Materiais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de fabricação de aeronaves?

O tamanho do mercado de fabricação de aeronaves deve crescer de USD 664,32 bilhões em 2025 para USD 697,54 bilhões em 2026 e está previsto para atingir USD 859,66 bilhões até 2031 a um CAGR de 4,27% no período 2026-2031.

Qual categoria de aeronave domina a produção atual?

Os jatos de aviação comercial detêm 55,38% de participação de mercado devido às estruturas de rotas de alta frequência e eficiência de combustível favorecidas pelas companhias aéreas.

Qual segmento apresenta o maior potencial de crescimento até 2031?

A aviação militar está projetada para se expandir a um CAGR de 6,79% com base no aumento dos gastos com defesa.

Com que rapidez os sistemas de aviônica e controle de voo devem crescer?

Estão previstos para crescer a um CAGR de 6,28%, apoiados por atualizações digitais obrigatórias e iniciativas de voo autônomo.

Qual região está aumentando seu peso de mercado mais rapidamente?

A Europa está projetada para registrar o CAGR mais rápido de 5,92% à medida que a Airbus expande a capacidade e o financiamento da UE impulsiona a autonomia aeroespacial.

Qual tendência estratégica está remodelando o fornecimento de componentes?

Os incentivos de relocalização dos EUA e da UE estão encorajando os fornecedores a localizar a produção, reduzindo o risco logístico e melhorando a capacidade de resposta.

Página atualizada pela última vez em: