Tamanho e Participação do Mercado de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 282.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 356.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Comerciais por Mordor Intelligence

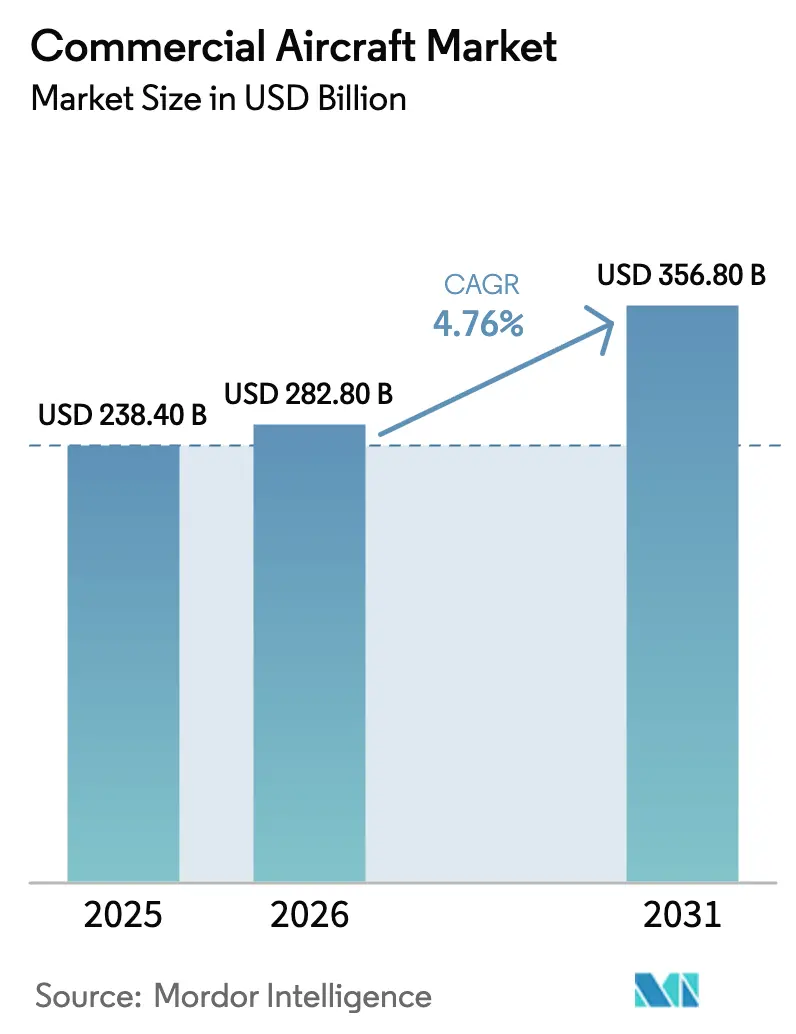

O tamanho do mercado de aeronaves comerciais deve crescer de USD 238,4 bilhões em 2025 para USD 282,8 bilhões em 2026 e está previsto para atingir USD 356,8 bilhões até 2031, a um CAGR de 4,76% no período 2026-2031. O impulso decorre da substituição de jatos mais antigos pelas companhias aéreas para reduzir o consumo de combustível, do endurecimento das regras de carbono pelos reguladores que favorecem motores de nova geração, e da expansão das companhias aéreas de baixo custo (LCCs) utilizando capacidade de fuselagem estreita para abrir aeroportos secundários com tarifas de slot mais baixas. Gargalos na cadeia de suprimentos em fundições e compósitos limitam as entregas no curto prazo, mas carteiras de pedidos superiores a 12.000 unidades proporcionam aos fabricantes de equipamentos originais (OEMs) visibilidade de receita por vários anos. A receita de pós-venda está crescendo mais rapidamente do que as vendas unitárias, à medida que os contratos de serviço por hora de voo convertem vendas únicas de motores em fluxos de caixa recorrentes. As fricções geopolíticas de controle de exportações mantiveram 500 jatos de fabricação ocidental retidos na Rússia, criando uma demanda de espaço em branco para produtores regionais que podem evitar sanções e ainda oferecer economia competitiva por assento-milha.

Principais Conclusões do Relatório

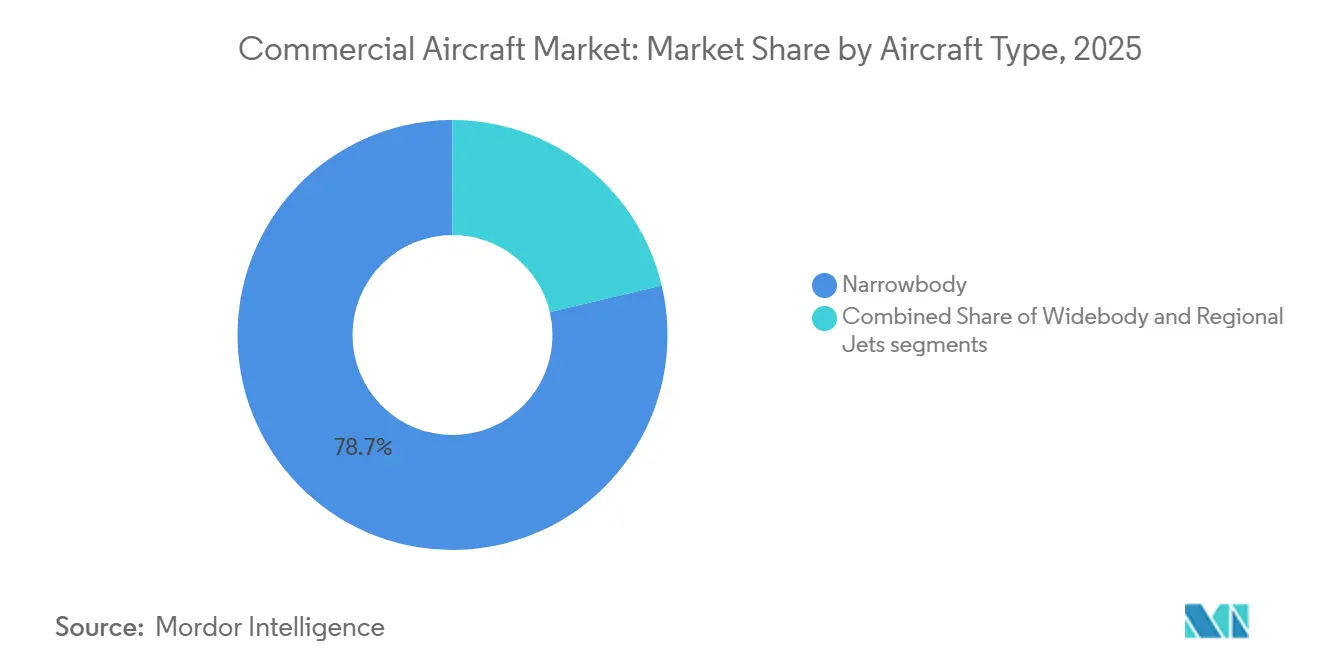

- Por tipo de aeronave, os jatos de fuselagem estreita capturaram 78,69% da participação de receita em 2025; o segmento deve expandir a um CAGR de 5,98% até 2031.

- Por aplicação, as operações de passageiros detinham uma participação de 95,55% do tamanho do mercado de aeronaves comerciais em 2025 e devem crescer a um CAGR de 5,55% até 2031, refletindo a vantagem da receita de carga em porão sobre os cargueiros dedicados.

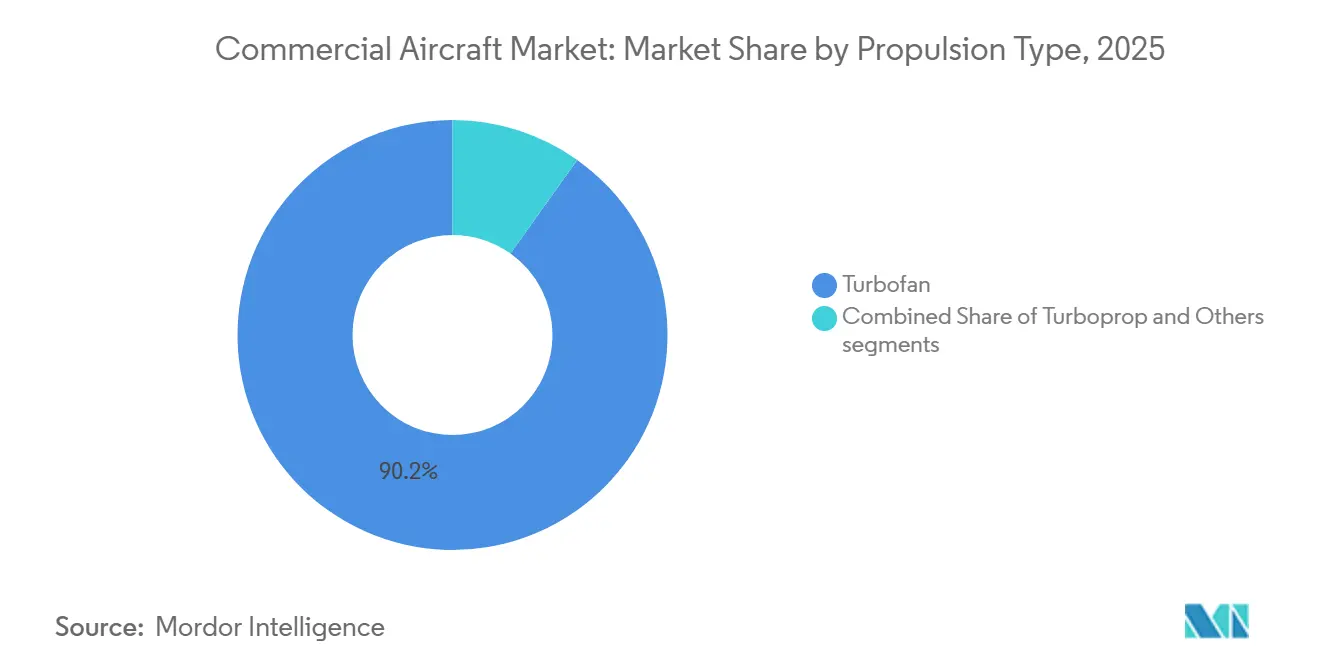

- Por tipo de propulsão, os motores turbofan representavam 90,15% da participação do mercado de aeronaves comerciais em 2025, enquanto os turboélices estão previstos para avançar a um CAGR de 5,12% entre 2026 e 2031 em rotas de menos de 500 quilômetros.

- Por componente, as estruturas de fuselagem contribuíram com 30,22% da receita de 2025, enquanto os sistemas de aviônica e controle de voo estão no caminho para o CAGR mais rápido de 6,01% até 2031.

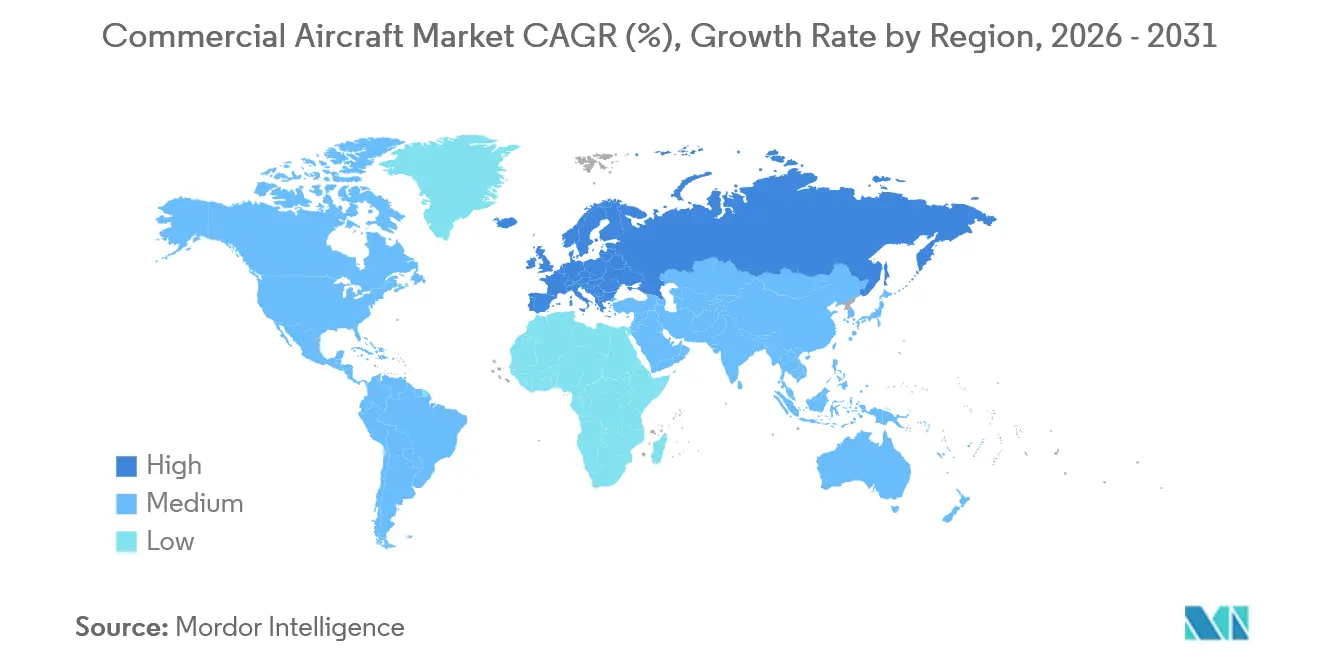

- Por geografia, a região Ásia-Pacífico representou 32,75% do valor de 2025, liderada pela China e pela Índia, enquanto a Europa deve registrar o CAGR mais rápido de 5,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso de modernização de frota para jatos de fuselagem estreita com eficiência de combustível | +1.80% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Recuperação acelerada do tráfego de passageiros pós-COVID em mercados emergentes | +1.50% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão de rotas de companhias aéreas de baixo custo (LCC) para aeroportos secundários | +1.20% | Europa, Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Mandatos de mistura de combustível de aviação sustentável (SAF) influenciando os roteiros dos OEMs | +0.90% | Europa e América do Norte, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Contratos de serviço "por hora de voo" vinculados às células dos OEMs | +0.70% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Financiamento de corredores de mobilidade aérea urbana (UAM) estimulando a demanda por turboélices de alto ciclo | +0.40% | Ásia-Pacífico, Oriente Médio, corredores africanos selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Modernização de Frota para Jatos de Fuselagem Estreita com Eficiência de Combustível

As companhias aéreas estão aposentando aeronaves de fuselagem estreita com 20 anos de uso em ritmo acelerado, pois os modelos A320neo e B737 MAX oferecem aproximadamente 20% menos consumo de combustível por assento, melhorando significativamente a eficiência operacional.[1]Airbus, "Consumo de Combustível do A320neo," airbus.com A Delta encomendou 100 jatos B737 MAX em abril de 2025 para substituir seus MD-88s envelhecidos, cujos custos de manutenção haviam superado as taxas de arrendamento de novas aeronaves. A Airbus planeja aumentar a produção da família A320 para 75 unidades por mês até 2027, citando uma carteira de pedidos superior a 7.000 células que garante visibilidade de linha. Os fabricantes de motores colhem ganhos paralelos: o LEAP da CFM e o turbofan com engrenagem da Pratt & Whitney garantem contratos de serviço de várias décadas vinculados a essas células. A mudança pressiona os nichos de jatos regionais, levando os operadores a migrar de Embraer E175 de 76 assentos para aeronaves de fuselagem estreita de 150 assentos que oferecem custos por assento mais baixos.

Recuperação Acelerada do Tráfego de Passageiros Pós-COVID em Mercados Emergentes

As fronteiras internacionais foram reabertas em toda a Ásia-Pacífico no final de 2023, liberando a demanda reprimida que elevou os quilômetros de passageiros pagantes (RPKs) regionais em 5% ano a ano em 2025. As companhias aéreas chinesas reservaram 292 jatos da família A320neo em uma única transação em 2024, sinalizando confiança de que as viagens domésticas podem absorver capacidade à medida que o trem de alta velocidade atinge a saturação. A IndiGo da Índia transportou 113 milhões de passageiros em 2024 e tem como meta uma frota de 600 aeronaves até 2030, incluindo A321XLRs que abrem pares de cidades sem escala de Délhi para cidades europeias. Os hubs do Oriente Médio, como Dubai e Doha, recuperaram o tráfego de sexta liberdade, registrando um CAGR de 5,4% até 2028, com esquemas de visto na chegada estimulando as conexões. Embora os riscos macroeconômicos persistam, o surto de demanda sustenta o mercado de aeronaves comerciais ao encurtar os períodos de retorno sobre novos jatos.

Expansão de Rotas de Companhias Aéreas de Baixo Custo para Aeroportos Secundários

A Ryanair atingiu um marco ao embarcar 21 milhões de passageiros em agosto de 2025 e expandiu sua presença em aeroportos secundários ao estabelecer bases em Bratislava, atendendo à demanda de viagens do Leste Europeu que estava sendo mal atendida. A companhia aérea planeja operar um recorde de 33 rotas a partir de Bratislava no verão de 2026, incluindo 10 novos destinos, coincidindo com duas décadas de operações no aeroporto e a adição de uma terceira aeronave baseada no final de 2025. A Wizz Air mantém uma participação de 60,6% da capacidade de assentos de baixo custo da Itália, apoiada por sua extensa rede de aeroportos secundários. Enquanto isso, a IndiGo agora atende 50 destinos internacionais a partir de cidades indianas de segundo nível, aproveitando tempos de retorno inferiores a 30 minutos para alcançar uma utilização diária de aeronaves de aproximadamente 12 horas. Esses desenvolvimentos impulsionam coletivamente a demanda por aeronaves de fuselagem estreita de alto ciclo, sustentam o foco do mercado de aeronaves comerciais na produção de fuselagem estreita e aliviam as restrições de slot nos principais hubs congestionados, como Heathrow e Frankfurt.

Mandatos de Mistura de Combustível de Aviação Sustentável Influenciando os Roteiros dos OEMs

O regulamento ReFuelEU da União Europeia estipula uma mistura de 2% de combustível de aviação sustentável (SAF) em 2025, aumentando para 70% até 2050, com uma submeta de combustível sintético de 35%. A produção atual representa menos de 0,1% da demanda de combustível de aviação da UE, implicando um aumento de oferta de mais de 40 vezes até 2030. A Korean Air iniciou testes de 1% de SAF em rotas para o Japão em 2025, absorvendo custos de combustível até três vezes mais altos do que os do querosene convencional. Os fabricantes de motores estão reagindo: o demonstrador UltraFan da Rolls-Royce e o conceito RISE da CFM estão sendo validados para 100% de SAF ou derivados de hidrogênio após 2035. Os pioneiros Lufthansa e Air France-KLM estão firmando acordos de fornecimento com refinarias que podem gerar uma vantagem de custo de longo prazo quando os mandatos regulatórios se tornarem mais rígidos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos de fundições de motores e compósitos | −1.3% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclicidade de lucros das companhias aéreas e altos custos de financiamento | −0.9% | Global, com pressão elevada em mercados emergentes | Médio prazo (2-4 anos) |

| Atrasos de certificação decorrentes de novas regras de conformidade de software | −0.6% | América do Norte e Europa (FAA, EASA) | Médio prazo (2-4 anos) |

| Tensões de controle de exportações restringindo entregas a nações sancionadas | −0.5% | Rússia, China, mercados selecionados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Fundições de Motores e Compósitos

A contaminação por pó metálico levou a inspeções nos discos de turbofan com engrenagem da Pratt & Whitney, resultando no imobilização de aproximadamente 600 A320neos em seu pico e causando um aumento de 15% nas taxas de arrendamento de fuselagem estreita em 2024.[2]RTX Corporation, "Pratt & Whitney 10-K 2024," rtx.com Devido à escassez de mão de obra, a Spirit AeroSystems enfrentou atrasos nas entregas de fuselagem, afetando tanto a Boeing quanto a Airbus. Além disso, a escassez de resina de fibra de carbono, um desafio também enfrentado pelos setores automotivo e de energia eólica, dificultou a produção de asas compostas. Esse revés adiou a meta da Airbus de produzir 75 aeronaves de fuselagem estreita por mês para o final de 2027. Como resultado dessas deficiências de entrega, formou-se uma carteira de pedidos: enquanto as companhias aéreas fizeram pedidos de 2.100 aeronaves de fuselagem estreita em 2024, receberam apenas 1.350.

Ciclicidade de Lucros das Companhias Aéreas e Altos Custos de Financiamento

As taxas de referência dos EUA permaneceram acima de 5% em 2024, ampliando os spreads de arrendamento em 200 pontos-base em comparação com 2021 e comprimindo o retorno sobre o capital investido para transportadoras com dívida flutuante. As perdas com hedge de combustível afetaram as companhias aéreas que travaram o Brent a USD 90 por barril ou acima antes de o preço do petróleo cair para a faixa dos 70, levando ao adiamento de entregas programadas. Os arrendamentos operacionais agora financiam 55% das chegadas de fuselagem estreita, ante 45% em 2019, à medida que as transportadoras buscam flexibilidade no balanço patrimonial. A ciclicidade desencoraja o planejamento de frota de longo horizonte e pode paralisar pedidos durante choques macroeconômicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância da Fuselagem Estreita Reforçada pelo Crescimento das LCCs

As aeronaves de corredor único representaram a maior participação no mercado de aeronaves comerciais, correspondendo a 78,69% das entregas de 2025, e espera-se que ampliem sua liderança a uma CAGR de 5,98% até 2031. As linhas de produção estão calibradas para atender a essa demanda: a Airbus entregou 650 unidades da família A320 em 2025 e tem como meta uma produção mensal de 75 unidades até 2027, enquanto a Boeing planeja produzir 38 unidades do B737 MAX por mês até o final de 2026, uma vez resolvidos os atrasos na fuselagem. As aeronaves de corredor duplo preenchem nichos de longo alcance, mas enfrentam uma demanda de substituição mais lenta de 4%, pois as companhias aéreas podem prolongar o ciclo de vida dos B787s ou A350s por meio de revisões gerais abrangentes do tipo D. Os volumes de jatos regionais permanecem modestos; as cláusulas de escopo nos Estados Unidos limitam os assentos a 76, restringindo a expansão das frotas com menos de 100 assentos.

A penetração em aeroportos secundários acelera a tendência das aeronaves de corredor único. A Ryanair, a Wizz Air e a IndiGo detêm coletivamente pedidos de mais de 1.000 unidades de A320neo e B737 MAX, garantindo a estabilidade das linhas de produção pelo restante da década. As carteiras de pedidos de aeronaves de corredor duplo são mais irregulares; a compra dupla da Emirates junto a dois fabricantes de mais de 200 fuselagens equivale a quase uma década de produção. Os jatos regionais enfrentam dificuldades à medida que as companhias aéreas migram para os Airbus A220s, que se qualificam como aeronaves de corredor único, mas oferecem custos operacionais por viagem equivalentes aos de jatos regionais, consolidando ainda mais a supremacia das aeronaves de corredor único no mercado de aeronaves comerciais.

Por Aplicação: Segmento de Passageiros Captura Sinergias de Carga em Porão

Os serviços de passageiros representaram 95,55% da receita setorial em 2025 e devem crescer a um CAGR de 5,55% até 2031. Os porões dos B787s e A350s transportam de 20 a 30 toneladas de carga, cobrindo frequentemente 15% do custo da viagem, o que protege a economia das rotas quando a ocupação de passageiros diminui. A demanda por cargueiros persiste para integradores como FedEx e UPS, mas muitas encomendas de comércio eletrônico agora viajam dentro de aeronaves de passageiros regulares.

Os programas de conversão prolongam a vida útil das aeronaves de corredor duplo. A Boeing entregou 28 cargueiros B767-300 em 2024, principalmente retrofits de passageiro para cargueiro que adicionam 15 anos de receita para células mais antigas. Os novos modelos B777F e o futuro A350F atraem pedidos apenas em rotas de alto rendimento, pois os preços ultrapassam USD 200 milhões. A política ambiental pode inclinar a economia do cargo à medida que os impostos de carbono da UE se aproximam para cargueiros dedicados a partir de 2027.

Por Tipo de Propulsão: Ressurgimento do Turboélice em Corredores Regionais

Os turbofans detinham 90,15% do valor de 2025, enquanto os turboélices estão previstos para ter um CAGR de 5,12% até 2031, à medida que os governos financiam a conectividade de curto alcance em pistas de menos de 1.200 metros.[3]ATR, "Previsão de Mercado 2025," atr-aircraft.com Um ATR 72-600 consome 40% menos combustível por assento do que um Embraer E175 em trechos de 300 quilômetros, resultando em uma economia anual de USD 800.000 aos preços de combustível de 2026. O relançamento do Dash 8-400 da De Havilland adiciona capacidade para o crescimento dos corredores africanos.

A demanda por turboélices está aumentando devido às renovações de frota entre operadores no Sudeste Asiático, América Latina e África Subsaariana, onde as limitações de infraestrutura persistem como um desafio significativo. Embora as tecnologias de turbofan de próxima geração, como o UltraFan da Rolls-Royce, devam proporcionar maiores ganhos de eficiência após 2030, os turbofans devem permanecer centrais para a aviação comercial global. Enquanto isso, espera-se que os turboélices desempenhem um papel complementar crescente nos mercados regionais ao longo da próxima década.

Por Componente: Avanço da Aviônica Impulsionado por Cibersegurança e Automação

As estruturas de fuselagem representaram 30,22% da receita de 2025, refletindo a intensidade de materiais na construção da fuselagem, asa e empenagem. No entanto, os sistemas de aviônica e controle de voo lideram o crescimento a um CAGR de 6,01%, à medida que as companhias aéreas retrofitam suas frotas legadas com cockpits de tela sensível ao toque e navegação baseada em satélite. O conjunto Anthem da Honeywell apresenta quatro telas sensíveis ao toque de 15 polegadas que abrem caminho para operações eventuais com piloto único, uma mudança que poderia reduzir os custos de tripulação em 30% quando os reguladores concordarem.

Os mandatos regulatórios aumentam a demanda. Espera-se que a regra ADS-B da FAA resulte em 12.000 retrofits e USD 2 bilhões em despesas até 2025. Os complementos de cibersegurança também estão crescendo; a EASA agora classifica as defesas de rede a bordo como críticas para a aeronavegabilidade, impulsionando a adoção de módulos de detecção de intrusão. Enquanto isso, os contratos de serviço por hora de voo mantêm os motores aeronáuticos lucrativos muito após a entrega, equilibrando o crescimento mais lento em trens de pouso e unidades de potência auxiliar.

Análise Geográfica

A região Ásia-Pacífico comandou 32,75% da participação do mercado de aeronaves comerciais em 2025, a maior participação globalmente. No entanto, seu ritmo de crescimento deve moderar à medida que as limitações de infraestrutura aeroportuária e a escassez de pilotos restringem os aumentos de frequência além dos hubs de primeiro nível. A China Eastern e a Air China encomendaram coletivamente 292 jatos da família A320neo em 2024, sublinhando a demanda sustentada por fuselagem estreita mesmo com o C919 da COMAC limitado a 15 entregas domésticas devido aos controles de exportação ocidentais que restringem importações de aviônica avançada e semicondutores. A IndiGo opera 350 aeronaves e planeja atingir 600 até 2030, aproveitando o alcance do A321XLR para lançar voos sem escala de Délhi para Londres e Mumbai para Paris, capturando viajantes premium dispostos a pagar 15% a mais pelo serviço direto.

A Europa registrará a expansão regional mais rápida, avançando a um CAGR de 5,81% até 2031, impulsionada pela demanda no Leste Europeu e na Península Ibérica, onde Ryanair e Wizz Air capitalizam em slots de aeroportos secundários que as transportadoras tradicionais frequentemente ignoram. A Ryanair estabeleceu um recorde mensal com 21 milhões de passageiros em agosto de 2025 e abriu bases em Bratislava e Yerevan, operando B737 MAX 8-200s de 197 assentos que reduzem os custos unitários para EUR 0,025 por assento-quilômetro disponível, 40% abaixo dos de seus concorrentes de rede. A Wizz Air capturou 60,6% da capacidade de baixo custo da Itália no verão de 2025 ao operar A321neos nas rotas Milão–Tirana e Roma–Bucareste, com fatores de ocupação médios de 85%, preenchendo o vácuo deixado pelo colapso da Alitalia.

A América do Norte manteve uma posição considerável no mercado de aeronaves comerciais de 2025, impulsionada pelos ciclos de substituição de fuselagem estreita dos EUA e pela expansão regional do Canadá. No entanto, o crescimento futuro é moderado por frotas maduras e saturação de capacidade nos hubs. A compra de 100 unidades do B737 MAX pela Delta e o compromisso de 110 A321neos pela United destacam a vantagem anual de custo de combustível de USD 1,5 milhão que cada novo jato oferece em relação aos predecessores de 15 anos. A Volaris e a VivaAerobus do México expandem suas redes transfronteiriças para cidades secundárias dos EUA que as transportadoras tradicionais nunca restauraram totalmente após 2020, absorvendo a capacidade deslocada pelos cortes da pandemia. O Oriente Médio capitaliza em sua geografia de hub; Emirates e Qatar Airways continuam a adicionar aeronaves de fuselagem larga, enquanto a Riyadh Air tem como meta 30 milhões de passageiros até 2030 com 72 Boeing 787-9s sob a Visão 2030. A América do Sul e a África adicionam turboélices e aeronaves de fuselagem estreita de forma incremental; LATAM e GOL operam 320 aeronaves combinadas, enquanto a Ethiopian Airlines expande as ligações intra-africanas. No entanto, a volatilidade cambial e as lacunas de infraestrutura confinam ambas as regiões a trajetórias de crescimento de dígito médio.

Cenário Competitivo

O mercado de aeronaves comerciais opera como um duopólio importante no nível de grandes jatos, com Airbus e Boeing controlando uma participação significativa das entregas em 2025 e listando carteiras de pedidos superiores a 12.000 unidades em todas as variantes de aeronaves em produção. A Airbus entregou 735 aeronaves contra 480 da Boeing, explorando os atrasos de certificação do B737 MAX e as paralisações de qualidade do B787. O mercado de fornecimento de motores é um triópólio, composto por GE Aerospace, Rolls-Royce e a joint venture CFM da Safran, cada uma desfrutando de alinhamentos exclusivos com células que garantem receita de serviço de longo prazo.

As arenas de jatos regionais e turboélices são mais fragmentadas. Embraer e ATR disputam frotas com menos de 150 assentos, enquanto a De Havilland reingressa com o Dash 8-400. A COMAC busca tração global, mas permanece limitada pelas restrições de controle de exportações sobre aviônica ocidental. As estratégias competitivas dependem de aumentos nas taxas de produção, com a Airbus visando um aumento de 15% em relação a 2025, e da dominância no pós-venda, com 60% da receita de motores agora derivada de contratos por hora de voo.

As lacunas tecnológicas estão se estreitando; asas compostas, sistemas fly-by-wire e telas sensíveis ao toque são agora características básicas nos novos jatos. A execução, portanto, diferencia os vencedores. A Boeing deve eliminar os gargalos de qualidade de fuselagem na Spirit AeroSystems para atingir 38 unidades do B737 MAX por mês, enquanto a Airbus depende dos fornecedores de fundição para evitar deficiências nas entregas da família A320neo. Os OEMs também expandem redes de serviços digitais, oferecendo plataformas de manutenção preditiva que aprofundam o vínculo com o cliente e reforçam as vantagens competitivas no mercado de aeronaves comerciais.

Líderes do Setor de Aeronaves Comerciais

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: a flydubai assinou um Memorando de Entendimento (MoU) com a Airbus para 150 aeronaves A321neo durante o Dubai Airshow 2025. Este acordo marca a entrada da flydubai como novo cliente da Airbus e apoia a estratégia de crescimento da aviação de longo prazo de Dubai.

- Novembro de 2025: a companhia aérea espanhola Air Europa assinou um MoU com a Airbus para até 40 aeronaves A350-900 durante o Dubai Airshow. Este acordo está alinhado com a estratégia de renovação de frota de longo alcance da companhia aérea e seus planos de expansão para rotas de alto crescimento na América Latina.

Escopo do Relatório do Mercado Global de Aeronaves Comerciais

Este relatório analisa o mercado global de aeronaves comerciais, com foco no design, fabricação, montagem, entrega e suporte pós-venda de aeronaves de asa fixa utilizadas para transporte de passageiros e carga. O estudo inclui aeronaves de fuselagem estreita, fuselagem larga e regionais, cobrindo plataformas a jato e turboélice. Avalia o desempenho do mercado em vendas de fabricantes de equipamentos originais (OEM), substituição de frota e expansão de capacidade impulsionada pela demanda das companhias aéreas. A análise abrange todo o ecossistema de aeronaves, incluindo sistemas de fuselagem e propulsão, aviônica, interiores de cabine e ofertas de serviços integrados, tanto para instalações de linha quanto para retrofit.

O mercado de aeronaves comerciais é segmentado por tipo de aeronave, aplicação, tipo de propulsão, componente e geografia. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por aplicação, o mercado é segmentado em passageiros e cargueiro. Por tipo de propulsão, o mercado é segmentado em turbofan e turboélice. Por componente, o mercado é segmentado em estruturas de fuselagem, motores aeronáuticos, aviônica e controle de voo, interior de cabine e IFEC, e outros componentes. O relatório também cobre os tamanhos de mercado e previsões para o mercado de aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Passageiros |

| Cargueiro |

| Turbofan |

| Turboélice |

| Estruturas de Fuselagem |

| Motores Aeronáuticos |

| Aviônica e Controle de Voo |

| Interior de Cabine e IFEC |

| Outros Componentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Aplicação | Passageiros | ||

| Cargueiro | |||

| Por Tipo de Propulsão | Turbofan | ||

| Turboélice | |||

| Por Componente | Estruturas de Fuselagem | ||

| Motores Aeronáuticos | |||

| Aviônica e Controle de Voo | |||

| Interior de Cabine e IFEC | |||

| Outros Componentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - A Aviação Comercial inclui aeronaves utilizadas para transportar passageiros e carga em base regular entre aeroportos selecionados.

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa e aeronaves cargueiras operadas por companhias aéreas e adaptadas para transporte de passageiros e carga são consideradas no estudo.

- Tipo de Fuselagem - Aeronaves de fuselagem estreita e fuselagem larga, de corredor único e corredor duplo, estão incluídas neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de companhias aéreas que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assento-Quilômetro Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de solo, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, Reino Unido, Itália, Canadá, Austrália, Países Baixos, Dinamarca, Noruega e, anteriormente, Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura