Tamanho e Participação do Mercado de Aviação Geral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

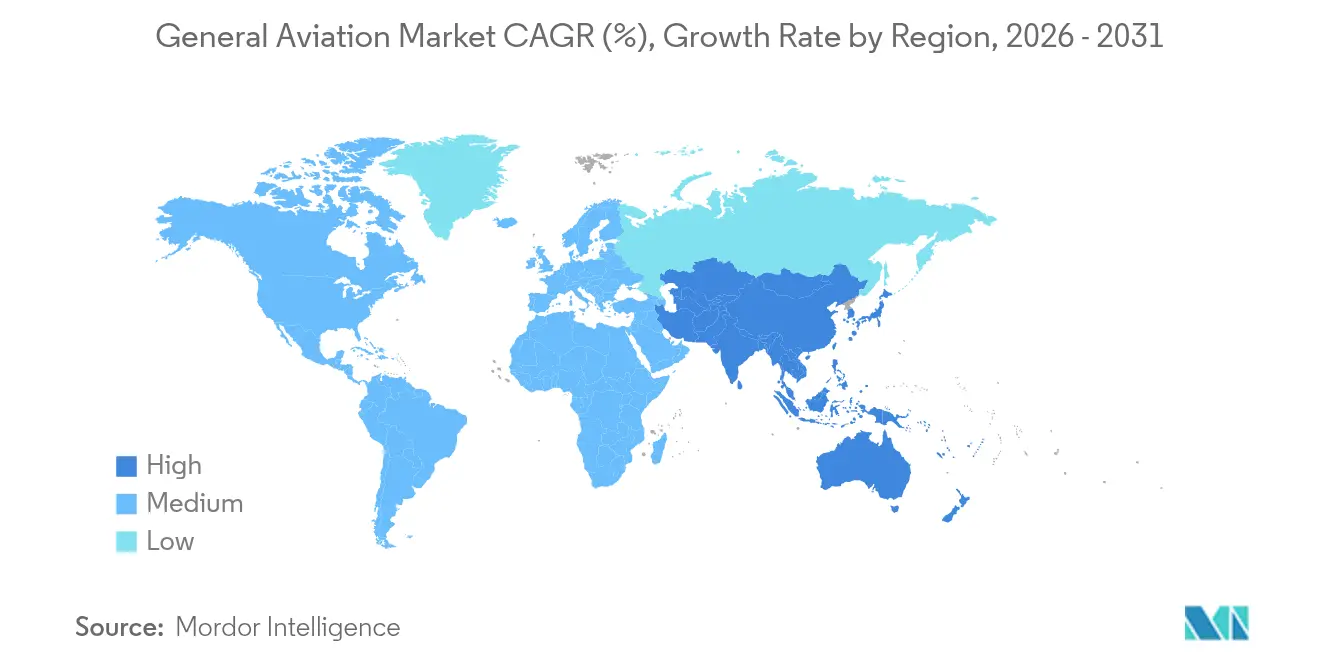

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

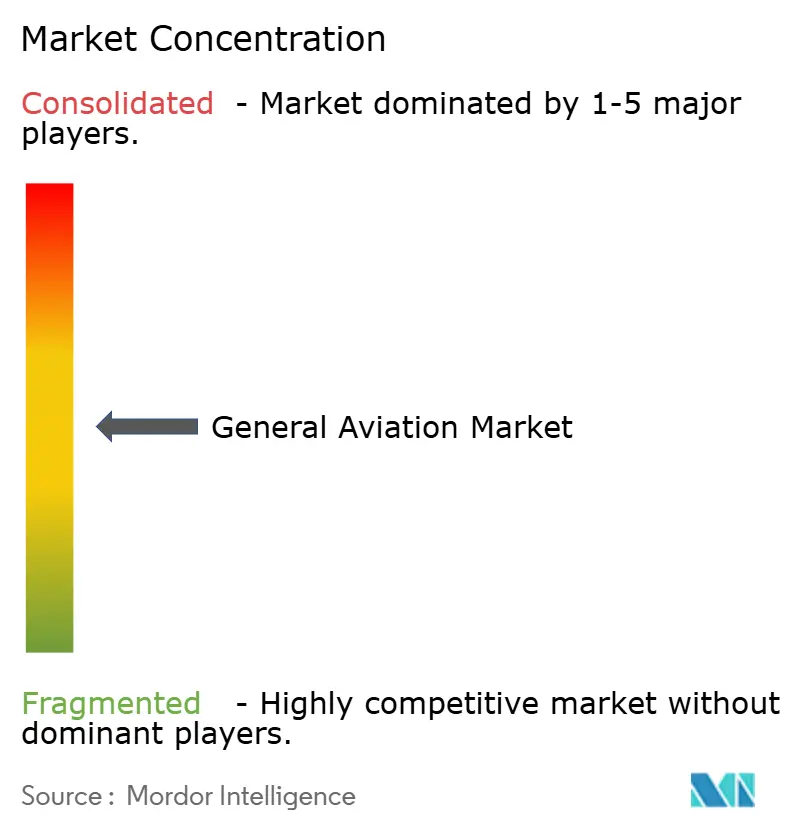

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral por Mordor Intelligence

O mercado de aviação geral foi avaliado em USD 35,15 bilhões em 2025 e estima-se que cresça de USD 36,59 bilhões em 2026 para atingir USD 44,76 bilhões até 2031, a uma CAGR de 4,12% durante o período de previsão (2026-2031). A criação constante de riqueza, a rentabilidade corporativa e o crescente apelo das viagens ponto a ponto sustentam esse momentum. As viagens de negócios continuam a dominar a demanda de alto rendimento, mas o panorama está se ampliando à medida que os programas de decolagem e pouso elétrico vertical (eVTOL) avançam nos processos de certificação. As plataformas de propriedade fracionada ampliam o acesso, enquanto as melhorias de infraestrutura em economias em desenvolvimento abrem novas rotas. A propulsão por turbina convencional mantém uma posição firme, mas os avanços em baterias e os incentivos ao combustível de aviação sustentável estabelecem as bases para operações mais limpas.

Principais Conclusões do Relatório

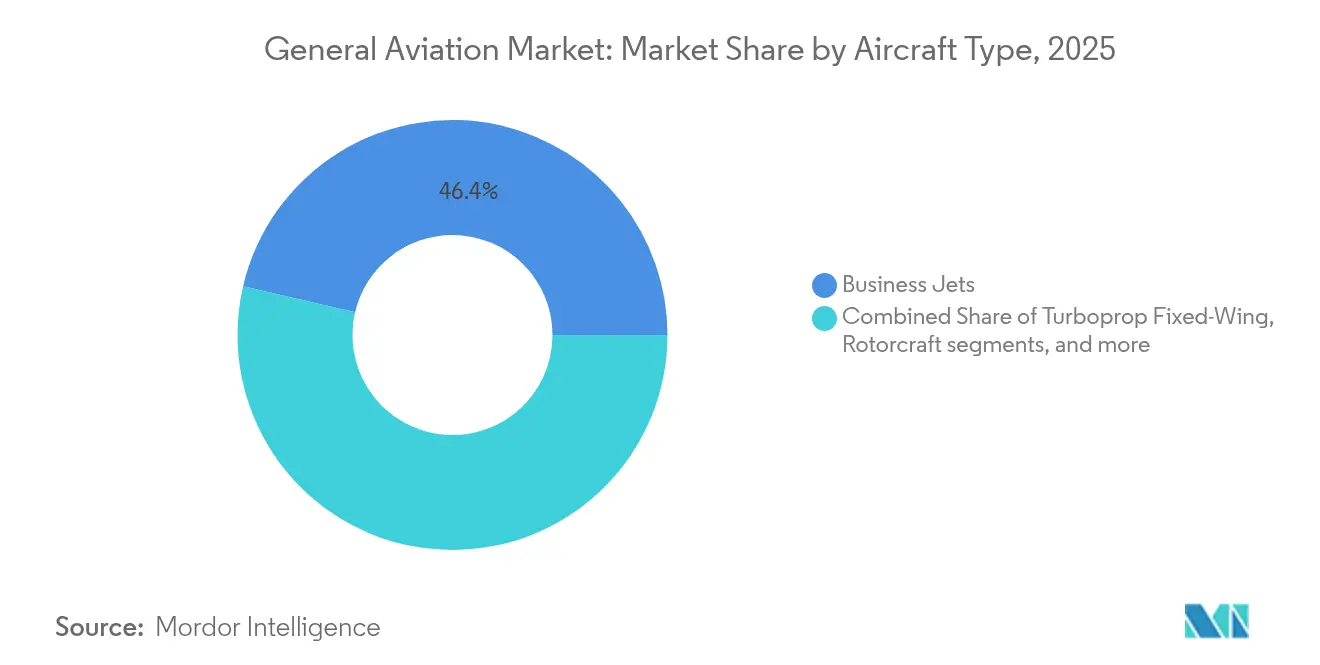

- Por tipo de aeronave, os jatos executivos detinham 46,36% da participação do mercado de aviação geral em 2025; os veículos eVTOL e de mobilidade aérea avançada estão projetados para crescer a uma CAGR de 3,62% até 2031.

- Por tipo de propulsão, os sistemas de pistão e turbina convencionais representavam 90,98% do tamanho do mercado de aviação geral em 2025, enquanto a propulsão totalmente elétrica avança a uma CAGR de 4,49% até 2031.

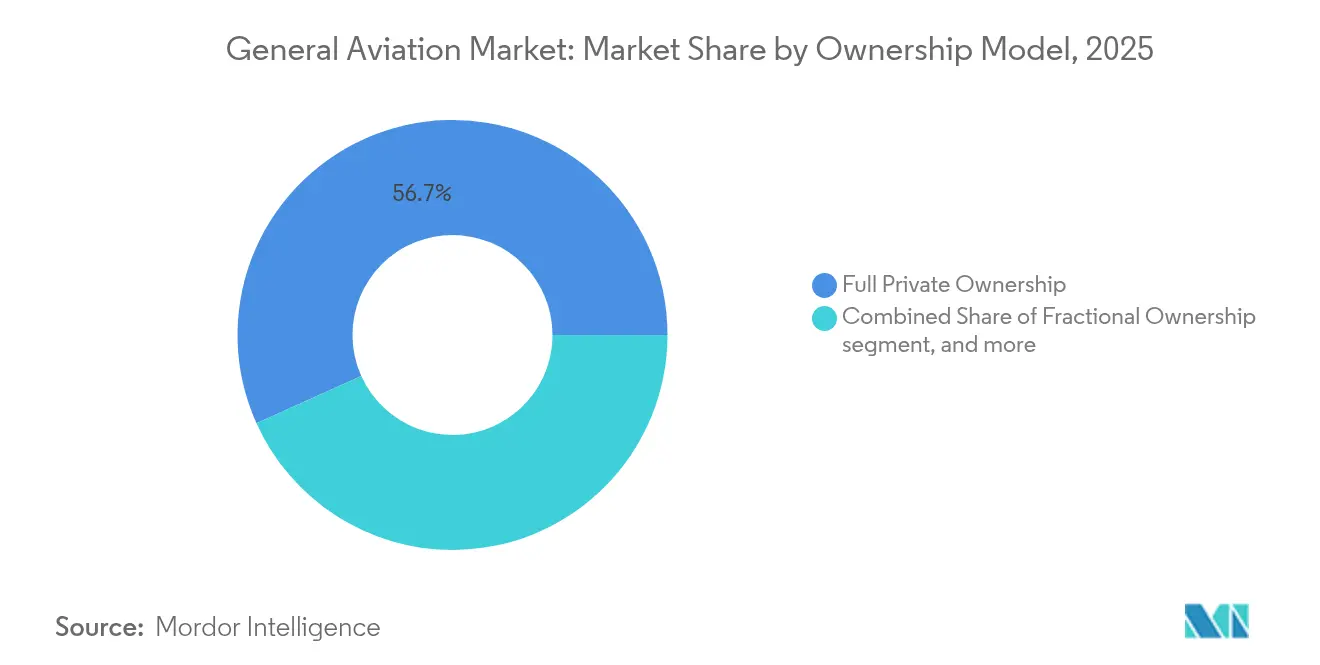

- Por modelo de propriedade, a propriedade privada integral comandava 56,73% do tamanho do mercado de aviação geral em 2025; os operadores de charter e táxi aéreo estão avançando a uma CAGR de 3,58% até 2031.

- Por aplicação do usuário final, o transporte empresarial e corporativo liderou com 48,65% da participação do mercado de aviação geral em 2025; os serviços médicos de emergência têm previsão de registrar uma CAGR de 5,05% até 2031.

- Por geografia, a América do Norte capturou 51,12% da participação do mercado de aviação geral em 2025, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 6,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Aviação Geral

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população de indivíduos de alto patrimônio líquido (HNWI) e dos lucros corporativos | +0.6% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclo de modernização e substituição de frota | +0.4% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Expansão de plataformas de propriedade fracionada e charter | +0.4% | América do Norte com expansão global | Médio prazo (2-4 anos) |

| Infraestrutura emergente de aviação geral em países em desenvolvimento | +0.3% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥4 anos) |

| Integração de corredores de mobilidade aérea urbana (UAM) | +0.2% | América do Norte, Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção de incentivos ao combustível de aviação sustentável (SAF) | +0.2% | Europa, América do Norte, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Indivíduos de Alto Patrimônio Líquido (HNWI) e dos Lucros Corporativos

A robusta expansão da riqueza alimenta a demanda por aeronaves premium à medida que os indivíduos de alto patrimônio líquido (HNWIs) valorizam o tempo e a privacidade.[1]Boeing, "Perspectiva do Mercado de Jatos Executivos", Perspectiva do Mercado Comercial da Boeing, boeing.com Após uma forte recuperação dos lucros em 2024, grandes corporações adicionaram aeronaves para garantir a produtividade executiva e evitar hubs congestionados. A Ásia-Pacífico gerou 40% dos novos conjuntos de riqueza, mas ainda está aquém em densidade aeroportuária, intensificando a demanda por jatos de cabine média e grande, capazes de realizar trajetos intercontinentais sem escalas. Os planejadores de frota citam ganhos de produtividade rastreáveis em relação às companhias aéreas regulares, reforçando a justificativa de compra. O resultado é um pipeline de entrega estável que protege o mercado de aviação geral da ciclicidade mais ampla das companhias aéreas.

Ciclo de Modernização e Substituição de Frota

A idade mediana dos jatos executivos na América do Norte ultrapassou 20 anos em 2024, levando os operadores a substituir cabines legadas por modelos mais eficientes no consumo de combustível.[2]Textron Aviation, "Relatório Anual 2024", textron.com Os modernos decks de voo oferecem atualizações de segurança e conectividade que superam os custos de retrofit. As normas mais rigorosas de ruído da Europa estão encerrando antecipadamente as operações de unidades não conformes, impulsionando a demanda por novas construções. Para os departamentos com múltiplas aeronaves, o monitoramento digital da saúde da frota é agora um requisito básico. Os gastos com modernização são, portanto, enquadrados como um investimento estratégico que reduz os custos do ciclo de vida e melhora a confiabilidade do despacho.

Expansão de Plataformas de Propriedade Fracionada e Charter

Os programas de propriedade fracionada estão reduzindo as barreiras de capital para executivos que voam menos horas anuais, mas ainda valorizam padrões consistentes de cabine.[3]NetJets, "Programas de Propriedade Fracionada", netjets.com As redes de charter baseadas em aplicativos reduzem os voos de perna vazia, gerando melhores condições econômicas para proprietários e usuários. A correspondência de disponibilidade em tempo real desbloqueia novas combinações de pares de cidades que eram anteriormente antieconômicas nos modelos tradicionais de charter. Os reguladores esclareceram os quadros de supervisão, dando aos compradores institucionais confiança nas estruturas de ativos compartilhados. À medida que as normas de reserva digital se difundem globalmente, a base de clientes endereçável para transporte sob demanda está se ampliando.

Infraestrutura de Aviação Emergente em Países em Desenvolvimento

As iniciativas de construção de aeroportos lideradas pelo governo conectam cidades secundárias e regiões remotas, particularmente na China, onde 500 campos dedicados à aviação geral são almejados até 2030.[4]Administração de Aviação Civil da China, "Plano de Desenvolvimento da Aviação Geral 2025-2030", caac.gov.cn Os modelos de financiamento público-privado estão reduzindo os encargos fiscais e garantindo a manutenção a longo prazo. A elaboração paralela de regulamentos está simplificando o acesso ao espaço aéreo e o registro de aeronaves, reduzindo o atrito operacional. Esses desenvolvimentos criam efeitos positivos nos ecossistemas de manutenção, treinamento e distribuição de peças. Os ganhos de infraestrutura, portanto, ampliam o alcance geográfico e a resiliência do mercado de aviação geral.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e operação | −0.3% | Global, mais agudo em mercados emergentes | Curto prazo (≤2 anos) |

| Regulamentações rigorosas de ruído e emissões | −0.2% | Europa e América do Norte, com expansão mundial | Médio prazo (2-4 anos) |

| Escassez de pilotos | −0.2% | América do Norte e Europa, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de aviônica | −0.1% | Global, impacto concentrado nos fabricantes de equipamentos originais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Operação

Os preços de tabela das aeronaves subiram 8-12% em 2024 à medida que as tensões na cadeia de suprimentos elevaram os custos dos componentes. A volatilidade do combustível e a inflação de peças sobressalentes adicionaram pressão aos orçamentos operacionais por hora. As seguradoras elevaram os prêmios em meio às avaliações de risco de escassez de pilotos, enquanto o aumento das taxas de juros aumentou os encargos do serviço da dívida. Para os mercados emergentes com moedas fracas, as transações denominadas em dólares tornaram-se ainda menos acessíveis. Essas barreiras de custo imediatas podem adiar algumas decisões de compra, apesar dos fundamentos de longo prazo saudáveis.

Regulamentações Rigorosas de Ruído e Emissões

O regime expandido de comércio de carbono da União Europeia (UE) agora abrange as operações de aviação geral, impondo custos diretos de conformidade aos operadores. As objeções ao ruído comunitário estão encurtando os toques de recolher nos aeroportos, reduzindo a utilização das aeronaves e empurrando as frotas mais antigas para a aposentadoria antecipada. As vias de retrofit são limitadas para modelos legados específicos, forçando substituições aceleradas. Embora essas regras incentivem a adoção de combustível de aviação sustentável e propulsão elétrica, as demandas de capex de curto prazo pesam sobre a rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Executivos Ancoram a Demanda Premium

Os jatos executivos representaram 46,36% da participação do mercado de aviação geral em 2025, refletindo seu domínio nas viagens corporativas com prazo crítico. As plataformas de cabine grande lideram em receita graças ao alcance intercontinental sem escalas e aos leiautes de alto conforto. As variantes de médio porte oferecem economia equilibrada para missões regionais, enquanto os jatos leves atraem pilotos-proprietários e corretores de charter voltados para trajetos curtos. O segmento de eVTOLs de mobilidade aérea avançada é comparativamente pequeno atualmente. No entanto, este segmento está preparado para uma CAGR de 3,62% à medida que os obstáculos de certificação diminuem e o congestionamento urbano impulsiona a adoção. As aeronaves de asa rotativa permanecem indispensáveis para funções de emergência e utilidade ponto a ponto, mas enfrentam crescente concorrência urbana das plataformas eVTOL.

Um diversificado pipeline de projetos de folha em branco sublinha a confiança dos OEMs. A Joby Aviation atingiu marcos-chave da FAA em 2024, sinalizando a entrada em serviço iminente. As categorias de aeronaves de asa fixa turboélice e a pistão continuam a atender aos nichos de treinamento, carga e conectividade regional, onde as restrições de pista favorecem o desempenho em campo curto. No geral, a variedade nos conjuntos de missões protege o mercado de aviação geral de uma queda em um único segmento.

Por Tipo de Propulsão: Motores Convencionais Ainda Dominam

Os motores de pistão e turbina convencionais representaram 90,98% do mercado de aviação geral em 2025. Os motores de turbina prevalecem nos jatos executivos pelo seu desempenho em alta altitude e suporte de rede de manutenção global. Os motores de pistão continuam sendo a base das frotas de treinamento, beneficiando-se dos menores custos de entrada. Embora represente apenas uma pequena base atualmente, a propulsão totalmente elétrica está avançando a uma CAGR de 4,49% à medida que a densidade de energia das baterias melhora. Os conceitos híbrido-elétricos estão preenchendo as lacunas de alcance enquanto atendem às metas iniciais de sustentabilidade. As autoridades de certificação estão trabalhando juntamente com os fabricantes para finalizar os códigos de segurança de propulsão elétrica, preparando o terreno para uma adoção mais ampla até o final da década.

As vantagens de custo operacional, especialmente em aplicações de treinamento de trajeto curto ou transporte urbano, estão emergindo como fatores de adoção fundamentais. Os projetos de infraestrutura de carregamento em aeroportos regionais se combinam com mandatos de energia renovável, acelerando a prontidão do ecossistema. Ainda assim, até que as baterias atendam às necessidades de missão de maior alcance, as turbinas convencionais manterão a primazia no mercado de aviação geral.

Por Modelo de Propriedade: Controle de Ativos Versus Acesso sob Demanda

A propriedade privada integral detinha 56,73% do tamanho do mercado de aviação geral em 2025. Os proprietários-operadores valorizam o controle total do cronograma, a personalização da cabine e o potencial de valorização do ativo. Os modelos de charter e táxi aéreo, no entanto, estão crescendo com base em plataformas digitais que reduzem os voos de posicionamento e cortam os custos para o usuário. Os esquemas fracionados atraem corporações com padrões de voo variáveis, dividindo o capital e as despesas fixas entre os acionistas. As organizações acadêmicas e de treinamento apresentam demanda estável de frota para o desenvolvimento de pilotos, enquanto os operadores governamentais e de missão especial garantem plataformas dedicadas para aplicação da lei e tarefas de emergência.

Os limites de utilização determinam o modelo preferido: os usuários de alto nível tendem à propriedade para maximizar a disponibilidade, enquanto os perfis abaixo de 200 horas estão cada vez mais inclinados para soluções fracionadas ou de charter. À medida que as interfaces de reserva móvel amadurecem, espera-se que a demanda latente de pequenas e médias empresas impulsione o mercado de aviação geral.

Por Aplicação do Usuário Final: O Transporte Corporativo Retém a Maior Parcela

O transporte empresarial e corporativo gerou 48,65% da participação do mercado de aviação geral em 2025. As operações multinacionais sensíveis ao tempo e os pares de cidades mal atendidos sustentam esse domínio. Os serviços médicos de emergência, crescendo a uma CAGR de 5,05%, estão capitalizando as melhorias nos sistemas de saúde e as lacunas de cobertura rural. Aeronaves de asa rotativa e turboélices equipadas especialmente fornecem acesso rápido para equipes de cuidados críticos, com a Airbus Helicopters expandindo ofertas dedicadas de SME (Serviço Médico de Emergência). O voo recreativo permanece um segmento de estilo de vida resiliente, enquanto os contratos de missão especial para segurança de fronteiras, vigilância aérea e resposta a desastres ampliam o conjunto de missões. A demanda por treinamento de voo continua à medida que as vias são fortalecidas para aliviar a escassez de pilotos.

Análise Geográfica

A América do Norte assegurou 51,12% da participação do mercado de aviação geral em 2025, ancorada pela frota ativa de mais de 200.000 aeronaves e pela densa malha aeroportuária dos Estados Unidos. Canais de financiamento maduros, cobertura de manutenção abrangente e um amplo banco de pilotos reforçam a liderança regional. O Canadá utiliza a aviação para a exploração de recursos e acesso a comunidades remotas, enquanto os corredores turísticos do México dependem de charters privados para o tráfego de luxo ponto a ponto. A solidez dos balanços corporativos e o desempenho consistente do valor residual constroem ciclos regionais de modernização de frota.

A Ásia-Pacífico é a arena de crescimento mais rápido, com uma previsão de CAGR de 6,33% até 2031. O plano da China de estabelecer 500 aeroportos de aviação geral até o final da década remodela a conectividade aérea local. A ascensão econômica da Índia está impulsionando a atividade de charter, apesar dos gargalos de infraestrutura que estão sendo gradualmente aliviados por meio de parcerias público-privadas. O Japão e a Coreia do Sul mantêm altas taxas de adoção de tecnologia, catalisando inovações em aviônica e sustentabilidade que se propagam pelas frotas globais. Os operadores australianos continuam a explorar a aviação geral para mineração e atendimento médico em interiores pouco habitados.

A Europa detém uma participação sólida, apoiada por densos corredores corporativos e uma sofisticada rede de charter. As rígidas normas ambientais estão acelerando as renovações de frota e empurrando os OEMs em direção à compatibilidade com combustível de aviação sustentável. Embora os esforços contínuos de harmonização da UE busquem mitigar o atrito, as divergências alfandegárias e regulatórias relacionadas ao Brexit complicam as operações transfronteiriças. Os projetos de recursos naturais e o transporte VIP sustentam a demanda no Oriente Médio e na África, mas a maturidade regulatória variável e as lacunas de infraestrutura moderam a expansão de frota no curto prazo.

Cenário Competitivo

O mercado de aviação geral apresenta concentração moderada. Bombardier, Gulfstream e Textron continuam a aproveitar as vantagens de escala na produção, suporte e financiamento. A entrega do 300º G700 pela Gulfstream em junho de 2024 destacou um robusto apetite por cabines de ultralongo alcance. Enquanto isso, o lançamento do Global 8000 da Bombardier sinalizou uma busca pela liderança em alcance no topo das cabines grandes.

Os participantes disruptivos estão focados em eVTOL e sistemas autônomos. O progresso da Joby Aviation na certificação de tipo em 2024 validou seu roteiro de mobilidade urbana, enquanto o voo de demonstração da Archer Aviation com a United Airlines demonstrou o potencial de rede comercial. Os registros de propriedade intelectual nos segmentos de propulsão elétrica e automação de voo dispararam em 2024, destacando uma corrida armamentista em P&D. Os titulares se protegem por meio de parcerias e participações minoritárias em startups de eVTOL para preservar opções estratégicas.

A resiliência da cadeia de suprimentos e a capacidade de treinamento de pilotos estão emergindo como diferenciadores competitivos. As empresas com programas de aviônica e motores verticalmente integrados e academias de treinamento proprietárias estão melhor posicionadas para gerenciar os cronogramas de entrega em meio a escassez de componentes e lacunas de mão de obra. No geral, o domínio legado e os participantes de novas tecnologias posicionam o mercado de aviação geral para uma rivalidade saudável ao longo do horizonte de previsão.

Líderes do Setor de Aviação Geral

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Embraer atingiu um marco significativo ao superar 2.000 entregas de jatos executivos. A aeronave do marco, um Praetor 500, foi entregue a um departamento de voo corporativo durante uma cerimônia realizada no avançado Centro Global de Atendimento ao Cliente da Embraer em Melbourne, Flórida.

- Junho de 2025: A Bombardier anunciou um importante pedido firme de 50 de suas aeronaves Challenger e Global de alto desempenho, acompanhado de um inovador acordo de serviços. O valor combinado das aeronaves e dos acordos de serviços é de USD 1,7 bilhão, com as entregas programadas para começar em 2027.

- Outubro de 2023: A Textron Aviation celebrou um contrato de compra com a Fly Alliance para até 20 jatos executivos Cessna Citation, incluindo quatro pedidos firmes e opções para 16 aeronaves adicionais.

Escopo do Relatório Global do Mercado de Aviação Geral

| Jatos Executivos | Jato Grande |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Aeronave de Asa Fixa Turboélice | |

| Aeronave de Asa Fixa a Pistão | |

| Aeronave de Asa Rotativa | |

| eVTOLs de Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Integral |

| Propriedade Fracionada |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missão Especial |

| Transporte Empresarial/Corporativo |

| Voo Pessoal e de Lazer |

| Missão Especial (ISR, Vigilância, Aplicação da Lei) |

| Serviços Médicos de Emergência/Ambulância Aérea |

| Treinamento de Pilotos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Tailândia | ||

| Malásia | ||

| Filipinas | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Argélia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Jatos Executivos | Jato Grande | |

| Jato de Médio Porte | |||

| Jato Leve/Muito Leve | |||

| Aeronave de Asa Fixa Turboélice | |||

| Aeronave de Asa Fixa a Pistão | |||

| Aeronave de Asa Rotativa | |||

| eVTOLs de Mobilidade Aérea Avançada | |||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | ||

| Híbrido-Elétrico | |||

| Totalmente Elétrico | |||

| Por Modelo de Propriedade | Propriedade Privada Integral | ||

| Propriedade Fracionada | |||

| Operadores de Charter/Táxi Aéreo | |||

| Instituições de Treinamento e Acadêmicas | |||

| Operadores Governamentais e de Missão Especial | |||

| Por Aplicação do Usuário Final | Transporte Empresarial/Corporativo | ||

| Voo Pessoal e de Lazer | |||

| Missão Especial (ISR, Vigilância, Aplicação da Lei) | |||

| Serviços Médicos de Emergência/Ambulância Aérea | |||

| Treinamento de Pilotos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Tailândia | |||

| Malásia | |||

| Filipinas | |||

| Cingapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Argélia | |||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, Aeronaves de Asa Fixa a Pistão, helicópteros e aeronaves turboélice são considerados.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos Grandes, de acordo com sua capacidade de transportar passageiros e faixas de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA (International Air Transport Association – Associação Internacional de Transporte Aéreo) é uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | A ICAO (International Civil Aviation Organization – Organização de Aviação Civil Internacional) é uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o globo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros-Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos pela multiplicação do número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a percentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança do Transporte (ITSA) | A Associação Internacional de Segurança do Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (AIS). |

| Assento-Quilômetro Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de solo, os passageiros ou a terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Ultíssimo Alto Patrimônio Líquido (UHNWIs) | Indivíduos de Ultíssimo Alto Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes é responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave do Sistema de Alerta e Controle Aéreo (AEW&C) | A aeronave do Sistema de Alerta e Controle Aéreo (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também denominada Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar jato/turboélice leve e multifunção, comumente derivada de projetos de treinadores avançados, projetada para participar de combates leves. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antiembarcação (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real da aeronave e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO) que torna uma aeronave praticamente invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte do apreçamento.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura