Tamanho e Participação do Mercado de Aviação dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

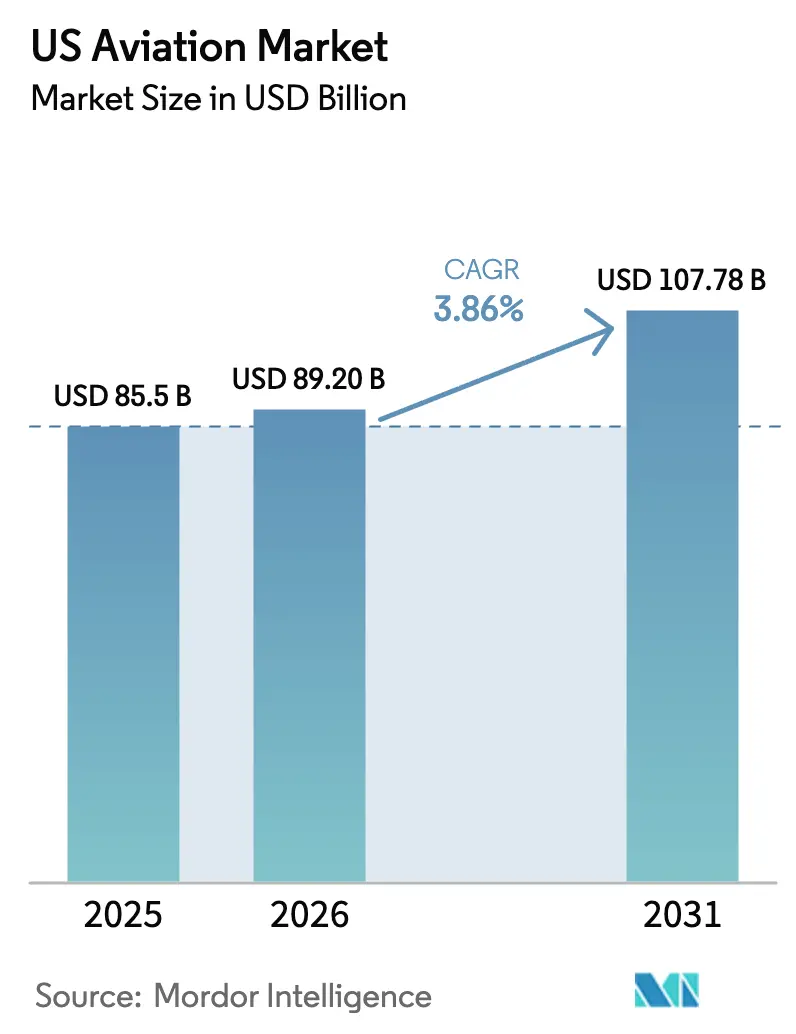

| Tamanho do mercado no ano base (2025) | 85.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 89.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

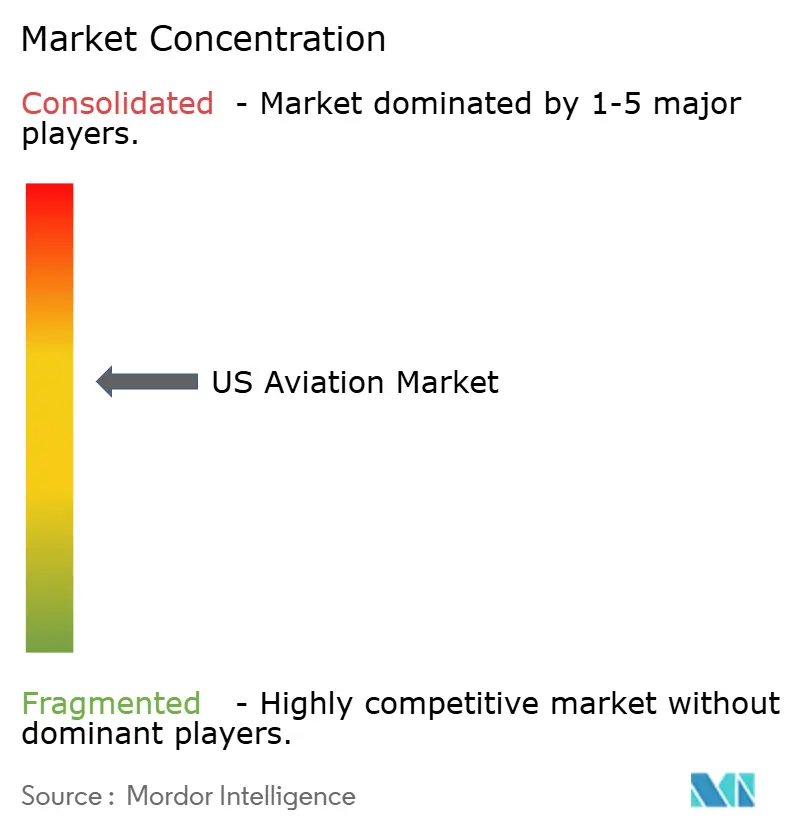

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação dos EUA por Mordor Intelligence

Espera-se que o tamanho do mercado de aviação dos EUA cresça de USD 85,50 bilhões em 2025 para USD 89,20 bilhões em 2026, com projeção de atingir USD 107,78 bilhões até 2031 a um CAGR de 3,86%. Restrições de capacidade e oferta estão moldando a próxima fase, à medida que os operadores estendem a vida útil das aeronaves. Ao mesmo tempo, as novas entregas permanecem limitadas, levando a uma maior ênfase em confiabilidade, otimização de rede e eficiência de combustível em toda a frota. A aviação comercial detém a maior base de receita devido à renovação sustentada de aeronaves de fuselagem estreita. Em contrapartida, a aviação militar é o segmento de crescimento mais rápido, apoiado por elevadas prioridades de aquisição e manutenção de defesa que estabilizam os pedidos pendentes dos fabricantes de equipamentos originais e os fluxos de MRO. O cenário político e de infraestrutura permanece misto, com a modernização de aeroportos e espaço aéreo avançando sob o programa nacional da FAA e a lucratividade norte-americana ficando atrás da Europa, de acordo com a perspectiva da associação global para 2026. Companhias aéreas, fabricantes e empresas de defesa continuam a recalibrar os gastos de capital e as estruturas de contratação para mitigar cronogramas atrasados, fragilidade de fornecedores e escassez de mão de obra que influenciam a utilização de ativos e a economia de rotas.

Principais Conclusões do Relatório

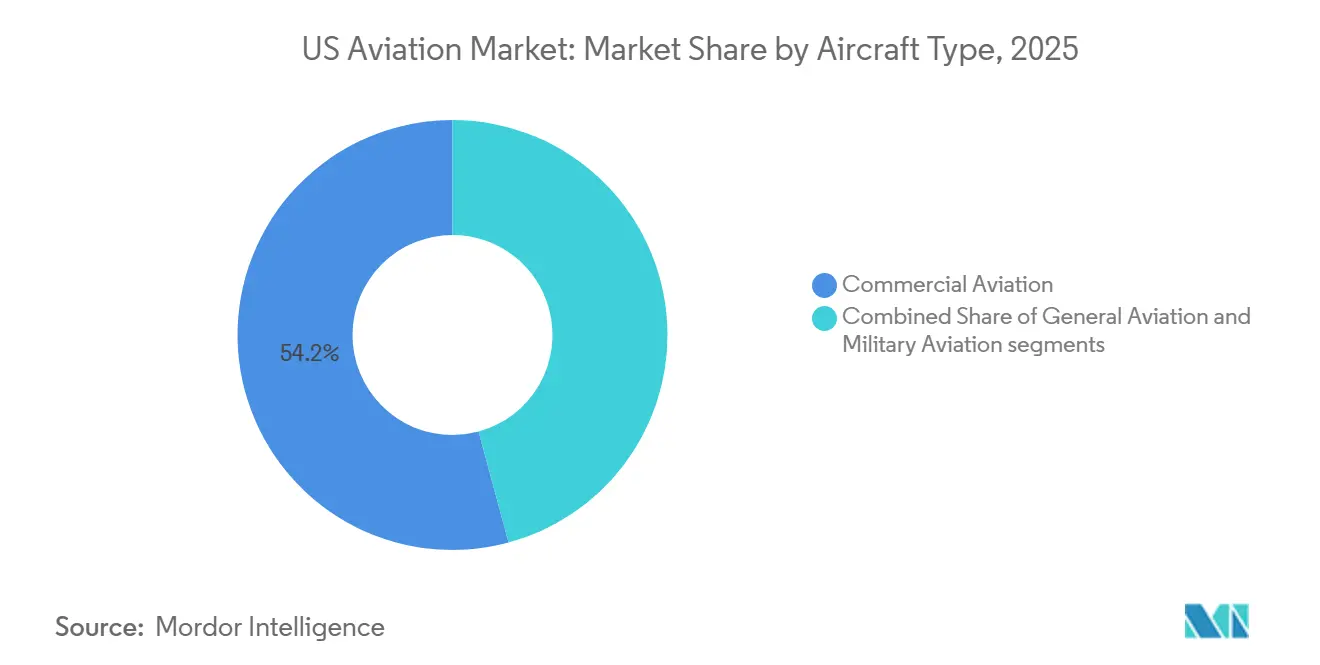

- Por tipo de aeronave, a aviação comercial liderou com 54,20% de participação na receita em 2025, enquanto a aviação militar registrou o maior CAGR projetado de 4,45% até 2031.

- Por tecnologia de propulsão, os motores turbofan detinham 55,10% de participação no mercado de aviação dos EUA em 2025, enquanto os sistemas de turboeixo têm projeção de expansão a um CAGR de 4,32% até 2031.

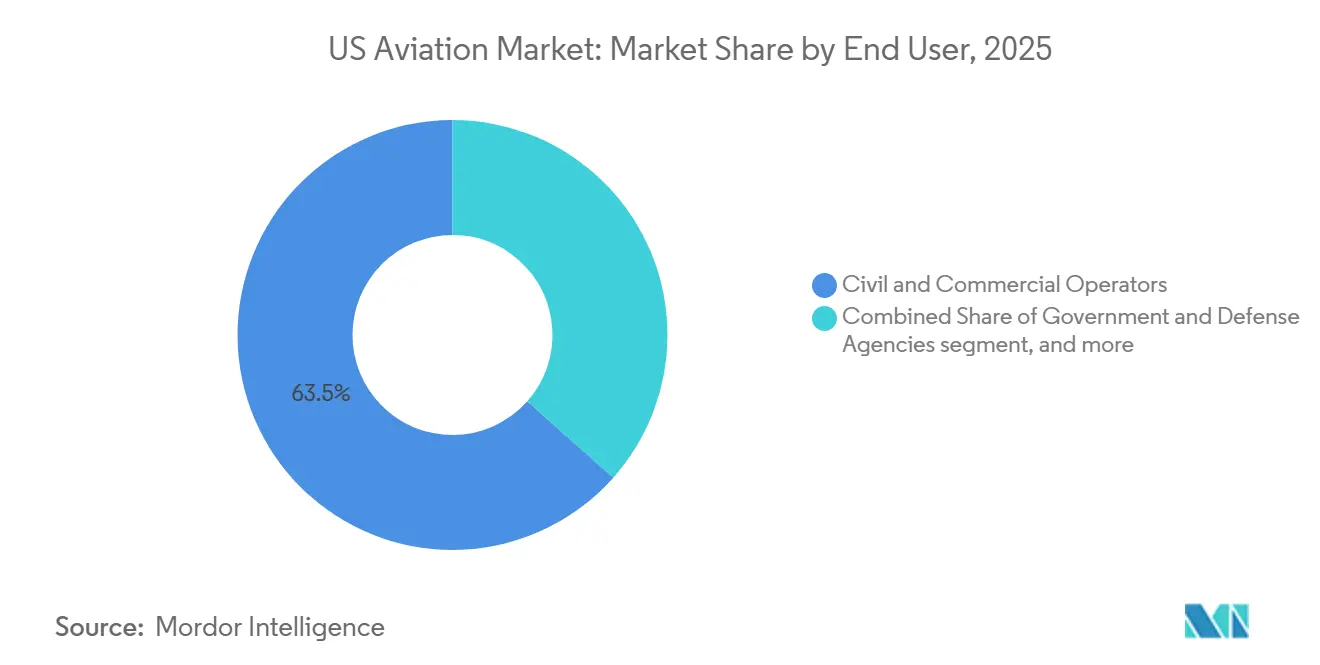

- Por usuário final, os operadores civis e comerciais responderam por 63,45% em 2025, enquanto as agências governamentais e de defesa têm projeção de crescimento a um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego doméstico de passageiros | +0.8% | Nacional, com concentração em cidades-hub | Curto prazo (≤ 2 anos) |

| Crescimento contínuo do comércio eletrônico impulsionando a demanda por carga aérea | +0.5% | Nacional, com transbordamento para rotas transfronteiriças México/Canadá | Médio prazo (2-4 anos) |

| Gastos sustentados do Departamento de Defesa em aeronaves de combate e suporte de próxima geração | +1.2% | Nacional, com concentração de fabricação no Texas, Califórnia e Carolina do Sul | Longo prazo (≥ 4 anos) |

| Implantação de torre digital FAA Innovate 2028 acelerando atualizações em aeroportos regionais | +0.3% | Nacional, priorizando comunidades pequenas e rurais e aeroportos sem torre | Curto prazo (≤ 2 anos) |

| Programas de renovação de frota das companhias aéreas favorecendo modelos com eficiência de combustível | +0.9% | Nacional, ganhos iniciais em Atlanta e Chicago | Médio prazo (2-4 anos) |

| Aumento do financiamento de capital de risco para aeronaves elétricas de curta distância criando novos grupos de receita para fabricantes de equipamentos originais | +0.2% | Regional, concentrado na Califórnia, Texas e Flórida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego Doméstico de Passageiros

Os postos de controle da Administração de Segurança de Transporte processaram um volume médio diário de quase 2,4 milhões de passageiros em fevereiro de 2026, incluindo um pico em meados do mês de 2,7 milhões, indicando demanda de lazer resiliente mesmo com a recuperação das viagens corporativas ainda desigual entre os hubs e as rotas com maior concentração de empresas.[1]Administração de Segurança de Transporte, "Números de Viagens nos Postos de Controle da TSA," Administração de Segurança de Transporte, tsa.gov Em outubro de 2025, a atividade de passageiros atingiu um novo recorde mensal, mas os fatores de ocupação domésticos diminuíram à medida que as transportadoras ajustaram o crescimento aos cronogramas de certificação e entrega que restringiram as adições de capacidade de curto prazo. A previsão de longo prazo da FAA projeta ganhos constantes de embarques na linha principal ao longo da próxima década, enquanto o segmento regional se ajusta ao fornecimento de pilotos e a fatores econômicos que favorecem aeronaves de maior porte em muitos mercados domésticos. O mercado de aviação dos EUA permanece limitado pela oferta, e não pela demanda, no curto prazo, dado que as transportadoras de rede continuam a manter firmes os horários principais enquanto adiam algumas aposentadorias de frota planejadas até que o ritmo de entrega se estabilize. Pedidos estratégicos de grandes companhias aéreas sinalizam confiança de que a demanda subjacente atenderá à capacidade assim que a produção se normalizar e as atualizações de infraestrutura reduzirem os gargalos nos aeroportos com restrições.

Crescimento Contínuo do Comércio Eletrônico Impulsionando a Demanda por Carga Aérea

Os volumes globais de carga aérea aumentaram em 2025, mas o desempenho entre as regiões divergiu à medida que os fluxos norte-americanos se ajustaram às mudanças de política e ao retorno da carga de porão nos mercados intercontinentais. As toneladas-milha de receita de frete aéreo doméstico ganharam força na densidade de encomendas de última milha e na logística de saúde, enquanto a reabertura das redes de passageiros de fuselagem larga comprimiu os rendimentos dos cargueiros em determinadas rotas. O mercado se beneficia do crescimento sustentado do comércio eletrônico, que aumenta o volume nos hubs dos integradores e nos aeroportos de carga secundários. Ainda assim, o design de rede está evoluindo à medida que os regimes comerciais e aduaneiros influenciam as escolhas de rotas e o posicionamento. Os principais integradores continuam a ajustar os planos de frota e os investimentos em instalações para se alinhar aos ciclos de encomendas, enquanto a realocação de capacidade entre cargueiros e carga de porão apoia uma resposta flexível às janelas de tráfego de pico. Ao longo do período de previsão, o crescimento da carga permanece aditivo às redes de passageiros, embora sua contribuição para a receita total varie de acordo com a composição da transportadora, a composição do produto e o cenário de política transfronteiriça.

Gastos Sustentados do Departamento de Defesa em Aeronaves de Combate e Suporte de Próxima Geração

A solicitação do Ano Fiscal de 2026 do Departamento da Força Aérea de USD 249,5 bilhões sustenta uma mudança em direção à profundidade de capacidade, enfatizando a manutenção e modernização das frotas existentes enquanto avança os programas de desenvolvimento.[2]Escritório do Secretário Assistente da Força Aérea para Gestão Financeira e Controlador, "Orçamento Presidencial da Força Aérea para o Ano Fiscal de 2026," Força Aérea dos EUA, saffm.hq.af.mil Essa combinação molda uma demanda previsível por sistemas de missão, MRO e treinamento, estabilizando a receita dos fornecedores em aviônica, propulsão e componentes estruturais no médio prazo. O programa F-35 continua a evoluir por meio de contratos de múltiplos lotes que expandem a base instalada global e incorporam atualizações incrementais de software e sensores, aumentando assim a complexidade de manutenção e a captura de valor para os fabricantes de equipamentos originais e parceiros. Os marcos iniciais de produção e testes no programa de bombardeiro de longo alcance e a modernização de infraestrutura relacionada fornecem visibilidade sobre os investimentos em sistemas de montagem e métodos de fabricação digital que podem ser transferidos para outras linhas aeronáuticas. Em conjunto, essas prioridades elevam a perspectiva para o mercado de aviação dos EUA ao apoiar a utilização da base industrial, a continuidade de ferramentas e uma carteira de pedidos defensável, isolada das oscilações comerciais de curto ciclo.

Implantação de Torre Digital "Innovate 2028" da FAA Acelerando Atualizações em Aeroportos Regionais

A modernização nacional da FAA substitui a infraestrutura analógica legada por comunicações e vigilância baseadas em IP em centenas de locais, com a execução do programa já em andamento e as primeiras instalações concluídas em torres e instalações de controle. A iniciativa busca reduzir os atrasos causados por equipamentos que superaram as médias históricas, acelerando a conversão de cobre para fibra, implantando comutadores de voz atualizados e expandindo a consciência situacional de superfície em ambientes de alto tráfego. Os mandatos de torre remota e digital na reautorização de 2024 impulsionam testes em locais fora do Centro Técnico, o que abre caminhos de atualização para aeroportos regionais e rurais que não tinham opções econômicas para pessoal contínuo. À medida que os marcos avançam, espera-se que o programa aumente o volume de tráfego em rotas com restrições e reduza os atrasos aéreos e terrestres, melhorando a utilização de ativos das transportadoras e o planejamento de MRO para pacotes de manutenção programada. A modernização também permite a integração de novos participantes ao longo do tempo, incluindo operações de mobilidade aérea avançada em corredores selecionados, alinhando o roteiro de infraestrutura com a composição de tráfego em evolução no mercado de aviação dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos para titânio, compósitos e aviônica | -0.4% | Nacional, afetando todos os principais centros de fabricação | Curto prazo (≤ 2 anos) |

| Oposição em nível comunitário atrasando a infraestrutura de mistura e armazenamento de combustível de aviação sustentável | -0.3% | Regional, comunidades de refino e aeroportos | Longo prazo (≥ 4 anos) |

| Escassez persistente de pilotos, mecânicos de célula e de motor inflacionando os custos de mão de obra | -0.5% | Nacional, aguda em áreas rurais e metropolitanas menores | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro cibernético para sistemas de aeronaves conectadas | -0.2% | Nacional, afetando operadores de frotas modernas conectadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos para Titânio, Compósitos e Aviônica

Os pedidos pendentes agora representam extensas pistas de produção, remodelando os planos de aposentadoria das companhias aéreas e mantendo aeronaves mais antigas em serviço por mais tempo, aumentando os custos de combustível e a exposição à manutenção, enquanto reduzem o ritmo de renovação da frota no mercado de aviação dos EUA. Os fabricantes de equipamentos originais e os fabricantes de motores continuam a equilibrar os controles de qualidade e os cronogramas de aumento de produção, pois os requisitos de certificação permanecem mais extensos do que nos ciclos anteriores, o que prolongou o tempo de comercialização de variantes específicas. Os fornecedores de nível em materiais, aviônica e fixadores permanecem sensíveis a interrupções pontuais e ao fornecimento único, aumentando o risco para os planos de entrega durante um período de demanda elevada. No médio prazo, a resiliência do fornecimento depende da prontidão de capital e mão de obra em fornecedores menores, onde os fluxos de contratação e treinamento ficam atrás das aposentadorias e onde as restrições de financiamento limitam a capacidade de aumento. Esses gargalos continuam a pressionar as taxas de arrendamento, a gestão de rendimentos e os tempos de rotatividade de manutenção, afetando a confiabilidade dos horários das transportadoras e a economia unitária.

Oposição em Nível Comunitário Atrasando a Infraestrutura de Mistura e Armazenamento de Combustível de Aviação Sustentável

A implantação de combustível de aviação sustentável permanece uma pequena fração do consumo nacional de combustível de aviação, com a adoção de curto prazo moldada por caminhos tecnológicos, disponibilidade de matéria-prima e logística que ainda não estão dimensionadas para uso amplo.[3]Laboratório Nacional de Energia Renovável, "Relatório do Estado da Indústria de Combustível de Aviação Sustentável (SAF): Estado do Processo de Produção de SAF," Laboratório Nacional de Energia Renovável, nrel.gov A meta de 2030 de produção de vários bilhões de galões depende de reduções na intensidade de carbono dos processos de produção e das redes de transporte associadas, bem como de elegibilidade confiável para créditos fiscais que sustentam o financiamento de projetos. A captura, utilização e armazenamento de carbono vinculados às rotas de etanol para combustível de aviação enfrenta obstáculos comunitários e de licenciamento nos estados do Meio-Oeste, o que introduz incerteza no local, no cronograma de construção e nos acordos de compra de longo prazo. A pegada logística para mistura, armazenamento e transporte de combustível de aviação sustentável permanece fragmentada, e as restrições de dutos para certos componentes de mistura deslocam os volumes para estradas ou ferrovias, o que adiciona custos e riscos de emissões às cadeias de suprimentos. Esses problemas atrasam o impulso da descarbonização no mercado de aviação dos EUA e complicam o planejamento das companhias aéreas que buscam reduções previsíveis de emissões vinculadas às estratégias de frota e combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Volume Comercial Lidera, Crescimento da Defesa Supera na Modernização

A aviação comercial capturou 54,20% da participação de mercado em 2025, e a aviação militar tem projeção de crescer na taxa mais rápida com um CAGR de 4,45% até 2031. Dentro das frotas comerciais, as aeronaves de fuselagem estreita permanecem centrais nos planos de rede à medida que as transportadoras investem em tipos com eficiência de combustível para melhorar a economia por assento-milha e restaurar a capacidade com confiabilidade. Os cronogramas de entrega e os prazos de certificação levaram os operadores a estender a vida útil das aeronaves, aumentando a exposição à manutenção e mantendo os mercados de arrendamento apertados em variantes populares no mercado de aviação dos EUA. As companhias aéreas com balanços patrimoniais sólidos fizeram pedidos estratégicos para garantir posições de entrega plurianuais, o que ajuda a reduzir o risco dos ciclos de substituição assim que a produção se estabilizar.

A demanda de defesa ancora o crescimento para o segmento de crescimento mais rápido, pois os níveis de financiamento de aquisição e manutenção priorizam frotas de quinta geração e plataformas de próxima geração. O programa F-35 continua a escalar nos serviços dos EUA e nas nações parceiras por meio de contratos de múltiplos lotes que sustentam as atualizações do sistema e mantêm uma profunda pegada industrial. A aviação geral sustentou entregas saudáveis de jatos de grande cabine e de médio porte em 2025, apoiada pela demanda corporativa e de indivíduos de alto patrimônio líquido e fortalecida por iniciativas de atualização de produtos dos fabricantes de equipamentos originais e atualizações de aviônica. Essas dinâmicas estabelecem uma base equilibrada para o mercado, pois as transportadoras comerciais otimizam o porte e a integridade dos horários, e os programas de defesa estabilizam a utilização dos fornecedores com compromissos de horizonte mais longo.

Por Tecnologia de Propulsão: Turbofans Dominam a Base Instalada, Turboeixos Crescem nos Programas de Aeronaves de Asa Rotativa

Os motores turbofan garantiram 55,1% da participação de mercado por propulsão em 2025, refletindo o papel central das plataformas eficientes de fuselagem estreita e larga na economia das transportadoras. O ritmo de entrega de motores e os cronogramas de visitas às oficinas permanecem variáveis críticas para a disponibilidade da frota, o que coloca um prêmio no compartilhamento de riscos com os fabricantes de equipamentos originais e arrendadores para manter a confiabilidade diária de despacho no mercado de aviação dos EUA. Os turboélices mantêm uma presença duradoura em rotas de curta distância e missões especiais, embora o fornecimento de pilotos e a economia de porte moderem a expansão em grande escala da frota.

Os motores de turboeixo devem se expandir a um CAGR de 4,32% à medida que os programas de aeronaves de asa rotativa se beneficiam da modernização da defesa e de nichos comerciais estáveis, auxiliados por avanços em aviônica e equipamentos de missão. O portfólio militar da Bell registrou forte crescimento em 2025, apoiando a perspectiva da cadeia de suprimentos para motores, transmissões e estruturas compostas nesta categoria. Os sistemas elétricos, híbrido-elétricos e hidrogênio-elétricos emergentes estão acumulando experiência de testes e pedidos em aplicações em estágio inicial, com pilotos da indústria visando rotas regionais, carga de curta distância e missões especiais que podem se beneficiar de menores emissões e manutenção simplificada. O mercado de aviação dos EUA verá a integração gradual dessas alternativas à medida que os caminhos de certificação, a infraestrutura e as cadeias de suprimentos de energia amadurecem em paralelo com os roteiros de desenvolvimento dos fabricantes de equipamentos originais.

Por Usuário Final: Operadores Civis e Comerciais Impulsionam o Volume, Agências Governamentais Lideram o Crescimento

Os operadores civis e comerciais detinham 63,45% de participação no mercado em 2025, compreendendo transportadoras de rede, integradores de carga, regionais e provedores de aviação empresarial que, juntos, definem o tom da demanda para os fabricantes de equipamentos originais e MROs. Os planos de curto prazo enfatizam eficiência e confiabilidade em detrimento do crescimento bruto de capacidade, dada a disponibilidade de aeronaves e a capacidade das oficinas de motores, o que mantém a disciplina de horários rígida nos hubs e cidades-foco no mercado de aviação dos EUA. A demanda por aviação empresarial permaneceu firme em 2025, com marcos de novos modelos e entregas nos segmentos leve, médio e de grande cabine, apoiados por pedidos pendentes e programas de serviço.

As agências governamentais e de defesa são o usuário final de crescimento mais rápido, com projeção de expansão a um CAGR de 4,55%, impulsionado por aquisições sustentadas e robustas prioridades de manutenção que se estendem pelo horizonte de planejamento. Contratos plurianuais em frotas de caças, bombardeiros e mobilidade, combinados com ciclos de atualização de software e sensores, criam demanda recorrente por células, motores e sistemas de missão. O programa F-35 permanece uma pedra angular, com aquisição de múltiplos lotes e uma crescente base instalada global que aprofunda as cargas de trabalho de treinamento, logística e depósito em toda a cadeia de valor, apoiando a utilização de capacidade para fornecedores sediados nos EUA. Juntos, esses perfis de demanda mantêm o mercado de aviação dos EUA ancorado por grandes operadores civis, enquanto os usuários governamentais elevam o crescimento nas margens por meio de compromissos de plataforma de várias décadas.

Análise Geográfica

A concentração em hubs permanece uma característica fundamental, com os maiores aeroportos dos EUA influenciando o volume de tráfego, a alocação de recursos e o gerenciamento do fluxo de tráfego aéreo entre as regiões. Os números de passageiros em todo o sistema no final de 2025 indicaram volumes aumentados, com os hubs respondendo por uma parcela significativa dos embarques nacionais. Essa concentração continua a impactar o planejamento de rede no mercado de aviação dos EUA. Atlanta foi um dos aeroportos mais movimentados dos EUA em 2025, com outros grandes hubs de transportadoras como Dallas-Fort Worth, Chicago, Denver e Los Angeles também registrando altos volumes, apoiados por forte conectividade doméstica e internacional. O elevado volume de tráfego da Administração de Segurança de Transporte no início de 2026 confirma viagens de lazer resilientes, com picos fortes em feriados e grandes eventos, enquanto os padrões de viagens corporativas ainda estão se estabilizando por par de cidades. Essa demanda se mapeia em um cenário de oferta restrita, reforçando a importância da modernização das operações aeroportuárias e da previsibilidade dos horários para o mercado de aviação dos EUA.

A modernização do controle de tráfego aéreo da FAA aloca recursos em torres, TRACONs e centros, incluindo sistemas meteorológicos e de superfície que são especialmente críticos em regiões com terreno e climas complexos. Os mandatos e testes de torre remota e digital expandem as opções para aeroportos menores garantirem serviços aprimorados, o que pode estimular a conectividade regional e a atividade de aviação geral que alimenta redes maiores. O progresso nas primeiras implantações e conversões em 2025 e 2026 fornece uma base para escalar as instalações até 2028, sujeito a dotações orçamentárias e execução de projetos. À medida que essas atualizações reduzem os atrasos causados por equipamentos e aprimoram a orientação de movimentação de superfície, as transportadoras podem apertar os buffers de rotação e o planejamento de combustível, o que apoia melhorias nos custos unitários no mercado.

Os fluxos internacionais e de carga adicionam nuances geográficas à mistura de recuperação e crescimento. A associação global espera que a Europa registre lucros mais altos em 2026 do que a América do Norte, o que ressalta as diferenças na estrutura de mercado, moeda e regulamentação que influenciam a economia das rotas e o poder de precificação. A carga aérea global registrou ganhos em 2025, enquanto as rotas norte-americanas se ajustaram às mudanças de política e capacidade que alteraram as escolhas modais e de roteamento, com integradores e operadores de porão reequilibrando as redes. O mercado de aviação dos EUA continua a se beneficiar de grandes gateways costeiros para tráfego de longa distância e hubs interiores que conectam fluxos multidirecionais. Ao mesmo tempo, o setor de carga combina a densidade de última milha doméstica com a otimização do comprimento de etapa internacional. Ao longo do horizonte de previsão, os planos de frota orientados à substituição, a modernização do espaço aéreo e as expansões seletivas de infraestrutura serão as principais alavancas para aumentar a capacidade em toda a geografia nacional.

Cenário Competitivo

O mercado de aviação dos EUA combina concentração moderada nos segmentos de fabricantes de equipamentos originais com camadas fragmentadas de operadores e serviços. No lado da fabricação, os grandes fabricantes civis e de defesa detêm pedidos pendentes plurianuais que moldam os cronogramas de fornecimento e o ritmo de investimento para as redes de fornecedores globais e domésticos. As companhias aéreas implantam capacidade com cuidado para proteger os rendimentos enquanto garantem posições de entrega futuras por meio de pedidos e opções que protegem contra o tempo de certificação e produção. Na aviação empresarial, vários fabricantes de equipamentos originais avançaram com novos modelos e aprimoramentos de serviços ao longo de 2025 e até 2026, evidenciados por primeiras entregas, certificações e volumes líderes de segmento relatados pelos fabricantes. Esses movimentos estabilizam o ecossistema mais amplo de aviônica, interiores, acabamentos e provedores de MRO que atendem às frotas corporativas no mercado de aviação dos EUA.

Programas estratégicos e políticas continuam a orientar a concorrência e a colaboração. O programa F-35 avançou com contratos de múltiplos lotes cobrindo os serviços dos EUA, parceiros e vendas militares estrangeiras, o que sustenta tanto as rampas de produção quanto de manutenção a longo prazo. A modernização nacional da FAA desbloqueia oportunidades de contratação em camadas de comunicações, navegação, vigilância e suporte à decisão, com progresso inicial sugerindo reduções nos atrasos relacionados a equipamentos e integração aprimorada de novos participantes ao longo do tempo. O mercado de aviação dos EUA, portanto, situa-se na interseção de plataformas de longo ciclo, atualizações de médio ciclo e melhorias operacionais de curto prazo que, juntas, influenciam custo, confiabilidade e capacidade.

As iniciativas de nova propulsão e mobilidade aérea avançada adicionam opcionalidade às futuras frotas e missões. Os programas de hidrogênio-elétrico garantiram financiamento para industrializar pilhas de células de combustível para pequenas aeronaves regionais e aplicações de veículos aéreos não tripulados de defesa, sinalizando potencial de cruzamento onde os perfis de resistência e emissões são diferenciadores estratégicos. Os fabricantes de equipamentos originais de aviação empresarial e geral relatam força contínua nas entregas e uma atualização de portfólio, sustentada por atualizações de aviônica e certificações de tipo que melhoram a carga de trabalho do piloto e a segurança operacional, aprimorando assim a economia da base instalada para departamentos de voo e operadores fracionários no mercado de aviação dos EUA. Enquanto isso, as projeções de demanda de longo prazo enfatizam que as necessidades da América do Norte serão dominadas pela substituição, o que orienta o foco competitivo para confiabilidade, eficiência de combustível e experiência de cabine, em vez de expansão bruta de capacidade.

Líderes do Setor de Aviação dos EUA

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

Airbus SE

Textron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Boeing recebeu um contrato para produzir quatro helicópteros MH-139A Grey Wolf adicionais para a Força Aérea dos EUA, após um contrato de USD 173 milhões. Com um valor total de contrato superior a USD 262 milhões e 38 aeronaves agora sob contrato, esse desenvolvimento enfatiza o papel crítico da Boeing no apoio à modernização militar.

- Outubro de 2025: The Boeing Company garantiu um acordo avaliado em mais de USD 173 milhões para fabricar 8 helicópteros MH-139A Grey Wolf adicionais para a Força Aérea dos EUA.

- Setembro de 2025: Lockheed Martin Corporation e o Escritório do Programa Conjunto F-35 finalizaram um acordo para os lotes 18-19, cobrindo a produção e entrega de até 296 aeronaves F-35 para os serviços dos EUA, parceiros internacionais e clientes de Vendas Militares Estrangeiras. As entregas estão programadas para começar em 2026.

Escopo do Relatório do Mercado de Aviação dos EUA

O mercado de aviação dos EUA abrange as vendas de aeronaves de asa fixa e asa rotativa nos setores de aviação comercial, militar e geral da região. Ele fornece uma análise do tráfego aéreo de passageiros, pedidos e entregas de aeronaves, gastos com defesa, introdução de novas rotas e investimentos específicos de cada país na indústria de aviação.

O mercado de aviação dos EUA é segmentado por tipo de aeronave, tecnologia de propulsão e usuário final. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por tecnologia de propulsão, o mercado é segmentado em turboélice, turbofan, motor a pistão, turboeixo e outros. Por usuário final, o mercado é segmentado em operadores civis e comerciais, agências governamentais e de defesa, e proprietários de aviação empresarial e geral. O relatório também cobre os tamanhos e previsões de mercado para o mercado de aviação dos EUA. O tamanho e a previsão de mercado para cada segmento são fornecidos em termos de valor (USD).

| Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Aeronaves a Pistão e Turboélice | ||

| Helicópteros Comerciais | ||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifunção | ||

| Aeronaves de Transporte | ||

| Aeronaves de Treinamento | ||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | |

| Helicóptero de Transporte | ||

| Outros | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Proprietários de Aviação Empresarial e Geral |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Aeronaves a Pistão e Turboélice | |||

| Helicópteros Comerciais | |||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifunção | |||

| Aeronaves de Transporte | |||

| Aeronaves de Treinamento | |||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | ||

| Helicóptero de Transporte | |||

| Outros | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores Civis e Comerciais | ||

| Agências Governamentais e de Defesa | |||

| Proprietários de Aviação Empresarial e Geral | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de asa rotativa estão incluídas neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentadas com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de companhias aéreas que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Quilômetro de Assento Disponível (ASK) | Essa métrica é calculada multiplicando-se os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Ela opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte, também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armas. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima, também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina, guerra antinavio e busca e salvamento. |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade, que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura