Tamanho e Participação do Mercado de Aeronaves Militares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

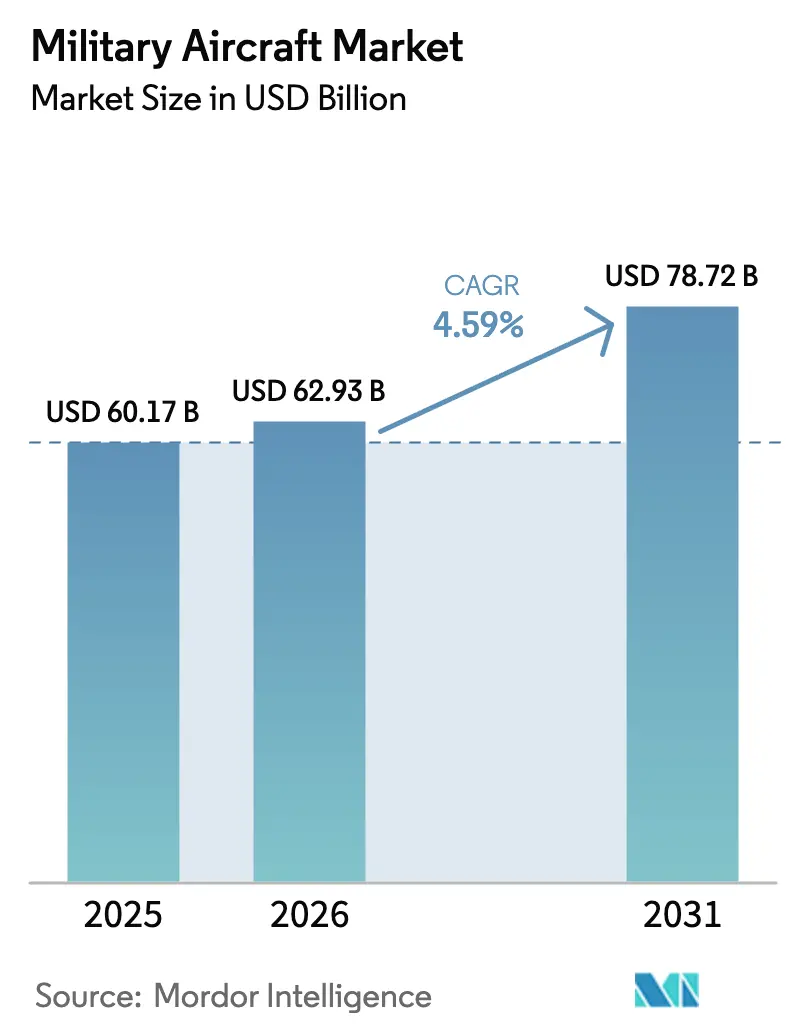

| Tamanho do Mercado (2026) | 62.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Militares por Mordor Intelligence

Espera-se que o tamanho do mercado de aeronaves militares cresça de USD 60,17 bilhões em 2025 para USD 62,93 bilhões em 2026 e está previsto para atingir USD 78,72 bilhões até 2031 a um CAGR de 4,59% no período 2026-2031. Programas contínuos de modernização de frotas, orçamentos de defesa recordes e ciclos rápidos de atualização tecnológica reforçam pipelines de aquisição plurianuais estáveis nas principais economias. O aumento das tensões regionais acelera os pedidos de curto prazo, à medida que os planejadores buscam paridade de poder aéreo, enquanto a arquitetura de sistemas abertos torna as atualizações incrementais menos onerosas e mais atrativas. Ao mesmo tempo, as metas de sustentabilidade estimulam investimentos iniciais em propulsão híbrida-elétrica que prometem uma pegada logística mais leve. A intensidade competitiva permanece elevada, mas a resiliência da cadeia de suprimentos e a capacidade de produção soberana agora têm tanto peso quanto as características brutas de desempenho quando os contratos são concedidos.

Principais Conclusões do Relatório

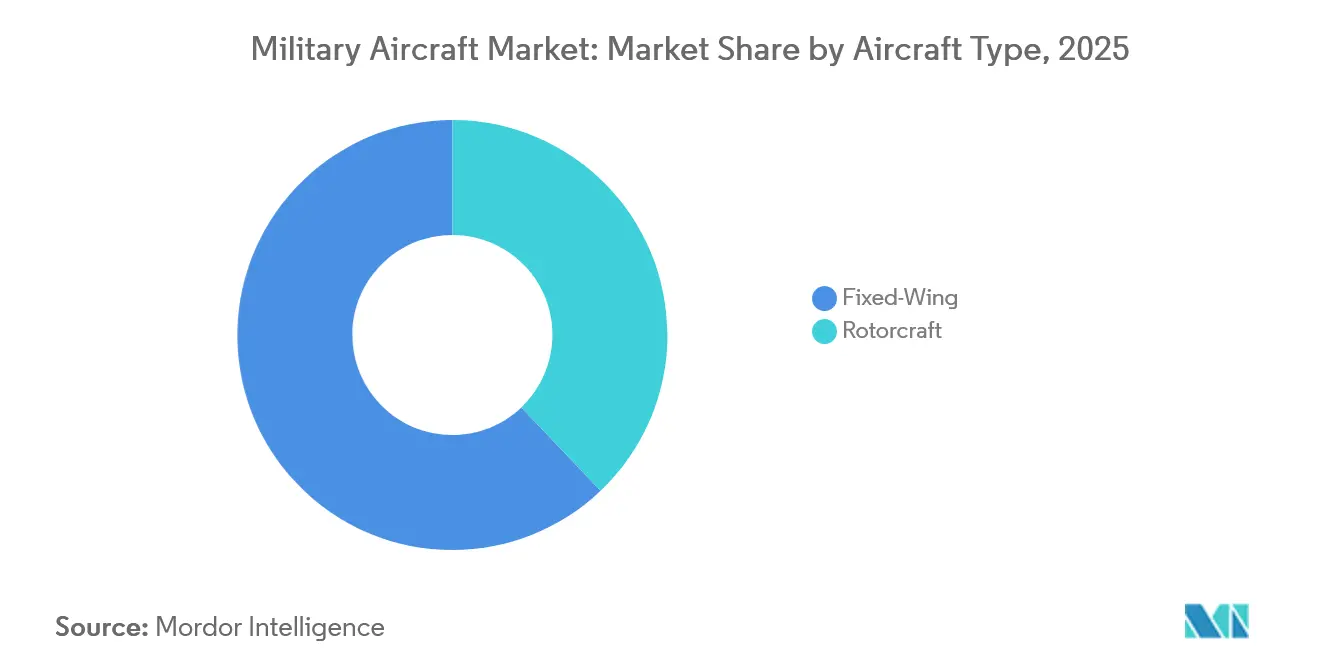

- Por tipo de aeronave, as plataformas de asa fixa capturaram 62,10% da participação na receita em 2025, enquanto as aeronaves de asa rotativa estão se expandindo a um CAGR de 5,68% até 2031.

- Por serviço do usuário final, o segmento Força Aérea detinha 50,70% da participação no mercado de aeronaves militares em 2025, enquanto as operações conjuntas/especiais avançam a um CAGR de 4,48% até 2031.

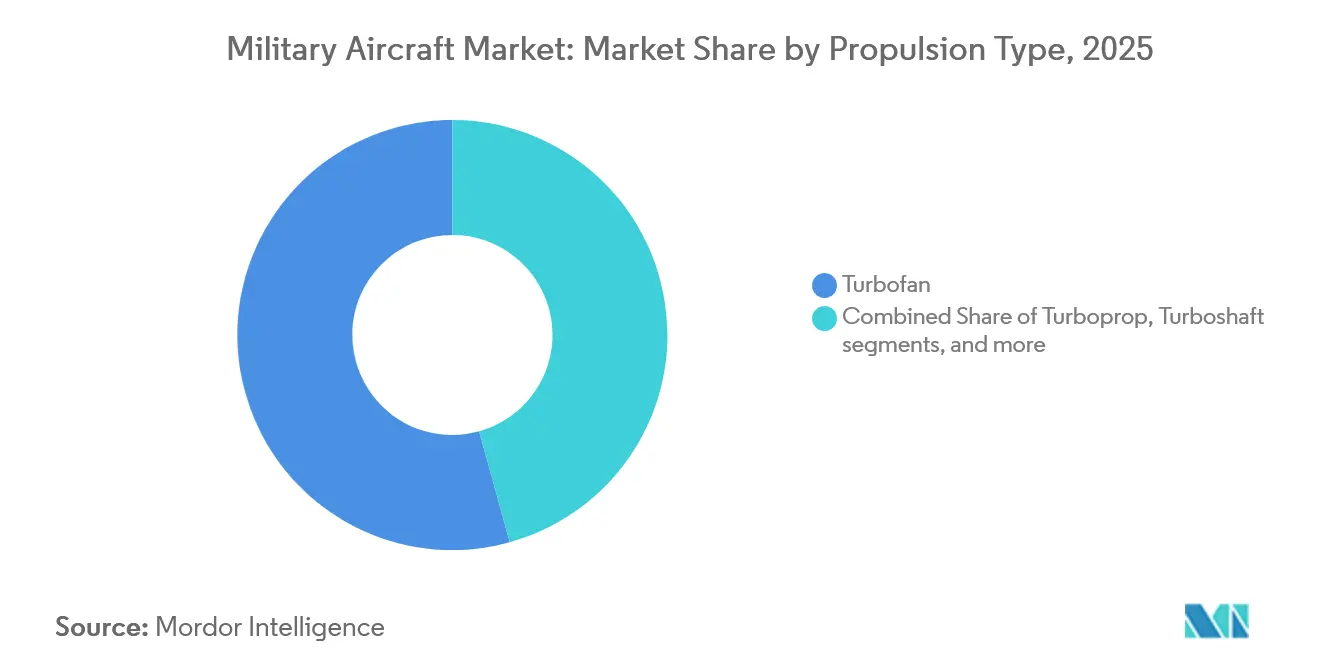

- Por tipo de propulsão, os motores turbofan responderam por 54,30% do tamanho do mercado de aeronaves militares em 2025, enquanto os sistemas totalmente elétricos ou híbridos-elétricos registram crescimento de 5,58% até 2031.

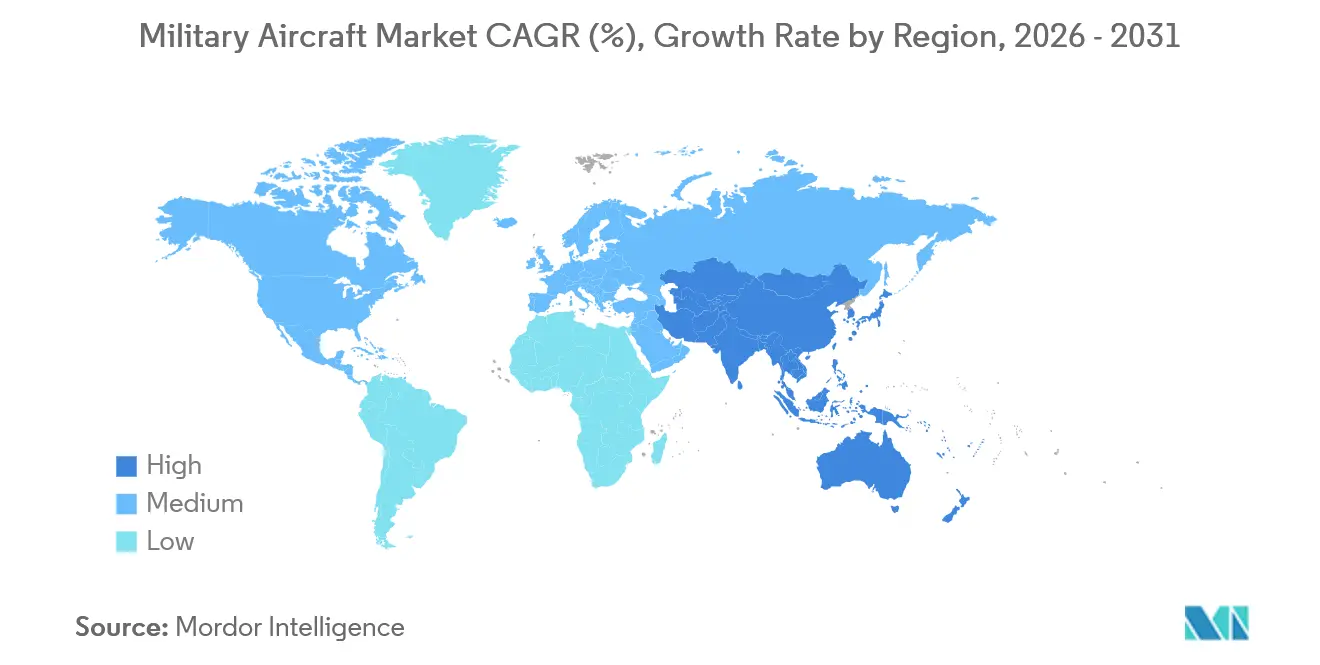

- Por geografia, a América do Norte liderou o mercado de aeronaves militares com 31,60% da participação de mercado em 2025; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 6,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos orçamentos de defesa | +0.7% | Global (América do Norte, Europa, Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Frotas obsoletas da Guerra Fria | +0.6% | América do Norte, Europa, nações aliadas | Longo prazo (≥4 anos) |

| Pontos de tensão regional de alta intensidade | +0.5% | Ásia-Pacífico, Oriente Médio, Europa Oriental | Curto prazo (≤2 anos) |

| Grande acúmulo de pedidos de exportação de 5ª geração | +0.4% | Bases de produção global na América do Norte e Europa | Médio prazo (2-4 anos) |

| Economia de retrofit de sistemas abertos | +0.3% | América do Norte, Europa, expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Aeronaves de transporte tático híbridas-elétricas | +0.2% | América do Norte, Europa, adoção global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Defesa em Níveis Recordes

Os gastos militares globais atingiram USD 2,4 trilhões em 2024, um salto de 6,8% em relação ao ano anterior, e aproximadamente 15% desse total está destinado a programas de aviação.[1]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Os Gastos Militares Globais Atingem Novo Recorde de USD 2,4 Trilhões em 2023," sipri.org Os EUA sozinhos dedicaram USD 886 bilhões à defesa, sustentando a produção do F-35, o lançamento do bombardeiro B-21 e os protótipos de dominância aérea de próxima geração.[2]Departamento de Defesa dos EUA, "Materiais do Orçamento de Defesa para o Exercício Fiscal 2025," defense.gov Os membros europeus da OTAN aumentaram os gastos em 11%, cumprindo o compromisso de 2% do PIB e respondendo ao conflito na Ucrânia.[3]Financial Times, "Europa Aumenta Gastos com Defesa em Meio à Guerra na Ucrânia," ft.com A alocação de USD 296 bilhões da China e o crescimento orçamentário semelhante na Índia, Japão e Austrália sustentam o aumento dos pedidos no mercado de aeronaves militares. Orçamentos totais mais elevados garantem fluxos de financiamento plurianuais e encurtam os ciclos de aquisição, assegurando que os acúmulos de pedidos dos fabricantes de equipamentos originais permaneçam saudáveis até 2030.

Frotas Obsoletas da Guerra Fria

Cerca de 1.200 aeronaves da Força Aérea dos EUA já ultrapassaram a vida útil planejada, elevando os custos de manutenção acima dos limites de substituição.[4]Escritório de Responsabilidade do Governo dos EUA, "Avaliação Anual de Sistemas de Armamento," gao.gov Pressões semelhantes afetam a Europa, onde as variantes do Tornado e do Typhoon inicial se aproximam da aposentadoria sem sucessores definidos. O aumento das despesas de sustentação torna a recapitalização mais barata do que a extensão da vida útil, canalizando nova demanda para caças, aeronaves de transporte, treinadores e plataformas de guerra eletrônica.

Pontos de Tensão Regional de Alta Intensidade

O conflito na Ucrânia demonstrou que a superioridade aérea ainda molda os resultados terrestres, levando os estados europeus a acelerar as aquisições de caças e a reforçar as defesas aéreas integradas. As tensões em torno de Taiwan, do Mar do Sul da China e da Península Coreana têm efeitos semelhantes na Ásia-Pacífico. Japão, Coreia do Sul e Austrália estão expandindo suas frotas de F-35 ou desenvolvendo alternativas indígenas. Plataformas de ataque de precisão e de inteligência, vigilância e reconhecimento (ISR) permanecem essenciais para a dissuasão e operações de contraameaça no Oriente Médio. O elevado ritmo operacional depleta as horas de célula mais rapidamente, desencadeando substituições mais precoces e maior demanda por peças de reposição.

Grande Acúmulo de Pedidos de Exportação de 5ª Geração

O programa F-35 tem mais de 3.000 aeronaves em pedidos firmes no valor de aproximadamente USD 400 bilhões, garantindo a carga de trabalho para a próxima década. As entregas de exportações do Eurofighter Typhoon e do Rafale também se estendem além de 2030. Um pool limitado de fornecedores e os elevados custos de mudança conferem aos principais contratantes poder de precificação e estabilidade de produção. Novos compradores estão dispostos a esperar para garantir a capacidade de 5ª geração, sustentando um pipeline robusto para o mercado de aeronaves militares mesmo que os orçamentos de defesa se estabilizem mais tarde na década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos e na mão de obra | -0.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Estouros de custos em programas | -0.3% | Global, programas de desenvolvimento complexos | Médio prazo (2-4 anos) |

| Controles de exportação de chips para aviônicos | -0.2% | China, Rússia, repercussão global | Médio prazo (2-4 anos) |

| Expansão da superfície de ataques cibernéticos | -0.1% | Global, sistemas avançados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos e na Mão de Obra

Os prazos de entrega de semicondutores de grau militar ultrapassaram 52 semanas em 2024, resultando em atrasos nas entregas de computadores de missão em múltiplas linhas de aeronaves. A escassez de titânio, causada por sanções geopolíticas, obriga os fabricantes de equipamentos originais a buscar ligas alternativas ou pagar prêmios, enquanto os fabricantes aeroespaciais relatam um aumento de 25% nas vagas de mão de obra qualificada não preenchidas, desacelerando ainda mais a produção. Como um componente faltante pode paralisar linhas de montagem inteiras, as previsões de produção se deslocam para a direita, moderando a produção de curto prazo no mercado de aeronaves militares.

Estouros de custos em programas

As revisões do Escritório de Responsabilidade do Governo dos EUA mostram um crescimento médio de custos de 27% para os principais programas de aviação dos EUA, reduzindo o número de aeronaves que podem ser adquiridas dentro de orçamentos fixos. O preço total do ciclo de vida do F-35 aumentou para USD 1,7 trilhão, atraindo escrutínio político e resistência de clientes de exportação. Quando os estouros atingem programas não americanos, os orçamentos domésticos menores têm pouca margem para absorvê-los, frequentemente levando a reduções de escopo ou cancelamentos que reduzem a demanda no mercado de aeronaves militares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância das Asas Fixas Enfrenta o Impulso das Aeronaves de Asa Rotativa

As plataformas de asa fixa geraram 62,10% das receitas de 2025, ancoradas por contratos de alto valor de caças e transportes que respondem por grande parte do mercado de aeronaves militares. Jatos multifunção como o F-35, Rafale e Typhoon dominam porque substituem múltiplos modelos legados por uma única célula, simplificando a manutenção e o treinamento. Aeronaves de transporte aéreo como o C-130J e o A400M apoiam estrategicamente operações distribuídas e missões humanitárias, garantindo aquisições contínuas. As frotas de treinamento estão envelhecendo rapidamente, impulsionando o T-7A dos EUA, o HTT-40 da Índia e outros programas que adicionarão pedidos de asa fixa até 2030.

As aeronaves de asa rotativa capturam uma base menor, mas registram um CAGR de 5,68% que supera o mercado de aeronaves militares mais amplo. A experiência operacional no Afeganistão, no Iraque e em crises humanitárias comprovou o valor da agilidade de decolagem e pouso vertical para inserção, evacuação médica e funções de transporte pesado inacessíveis por pistas. Os ciclos de atualização do UH-60 e do AH-64 continuam, enquanto a modernização do CH-47 garante a relevância do transporte pesado. Projetos emergentes, como helicópteros de rotor basculante e compostos, prometem alcance e velocidade estendidos, atraindo forças conjuntas que buscam flexibilidade multidomínio.

Por Serviço do Usuário Final: Liderança da Força Aérea Desafiada pelo Crescimento das Operações Conjuntas

Os orçamentos da Força Aérea ainda respondem por 50,70% dos gastos de 2025, refletindo a primazia doutrinária e o custo dos jatos de alto desempenho. Grandes programas como o bombardeiro B-21 e o tanque KC-46 mantêm o segmento central no mercado de aeronaves militares. No entanto, as aeronaves de operações conjuntas/especiais registram o CAGR mais rápido de 4,48%, pois os cenários de conflito híbrido exigem inserção rápida e discreta e ativos de C3I. Transportes especializados com comunicações redundantes e auxílios defensivos recebem prioridade, enquanto plataformas de vigilância de baixa assinatura apoiam a consciência situacional em áreas contestadas.

A Aviação do Exército mantém um foco estável em aeronaves de asa rotativa, financiando a Aeronave de Assalto de Longo Alcance Futuro (FLRAA) para estender o alcance das forças terrestres. A Aviação Naval e do Corpo de Fuzileiros Navais investe em caças com capacidade para porta-aviões, rotores basculantes e aeronaves de patrulha marítima, garantindo a projeção de força no mar. Embora menores, as frotas paramilitares e da Guarda Costeira atualizam aeronaves de patrulha e de busca e salvamento para proteger fronteiras e zonas econômicas exclusivas, adicionando demanda incremental ao mercado de aeronaves militares.

Por Tipo de Propulsão: Maturidade do Turbofan Encontra a Inovação Elétrica

Os motores turbofan responderam por 54,30% das entregas de 2025, sustentando o mercado de aeronaves militares nas categorias de caças e transportes de alto empuxo. O F135, fornecendo 43.000 libras de empuxo, exemplifica a metalurgia de ponta e a fabricação aditiva que melhoram a durabilidade. Os turboélices permanecem essenciais para treinadores básicos, transportes leves e missões de inteligência, vigilância e reconhecimento (ISR), onde o consumo de combustível importa mais do que a velocidade. As atualizações de turboeixo no âmbito do Programa de Motor de Turbina Aprimorado (ITEP) elevam o desempenho dos helicópteros em condições de calor e altitude elevada.

Embora ainda seja um nicho, a propulsão totalmente elétrica ou híbrida-elétrica registra crescimento de 5,58% à medida que a densidade de energia das baterias melhora. Os sistemas híbridos em aeronaves não tripuladas já estendem a autonomia e reduzem as assinaturas acústicas para missões de ISR. As arquiteturas elétricas prometem menor manutenção e sustentação em campo mais fácil, alinhando-se com a busca mais ampla do mercado de aeronaves militares por bases ágeis e caudas logísticas reduzidas.

Análise Geográfica

A América do Norte reteve 31,60% do mercado de aeronaves militares em 2025, sustentada pelo orçamento de defesa de USD 886 bilhões dos EUA, que financia lotes do F-35, a aquisição do bombardeiro B-21 e os protótipos de Dominância Aérea de Próxima Geração (NGAD). O Canadá está comprando 88 F-35As, enquanto o México enfatiza transportes e vigilância para controle de narcóticos e socorro a desastres. Ecossistemas industriais bem estabelecidos, cadeias de suprimentos robustas e laboratórios avançados de pesquisa e desenvolvimento mantêm a América do Norte na vanguarda tecnológica e atraem vendas externas por meio dos canais de Vendas Militares ao Exterior.

A Ásia-Pacífico registra um CAGR de 6,36% à medida que a China opera caças furtivos J-20 e acelera o desenvolvimento do bombardeiro H-20. Os programas Tejas e o futuro AMCA da Índia apoiam a capacidade indígena e reduzem a dependência de importações. Japão, Coreia do Sul e Austrália investem em F-35s e codesenvolvimento local, fortalecendo a interoperabilidade da aliança. O aumento das tensões em torno de Taiwan e do Mar do Sul da China está compelindo as forças aéreas regionais a se modernizarem mais cedo, expandindo assim o mercado de aeronaves militares mais rapidamente do que em qualquer outra geografia.

A Europa é madura, mas dinâmica, coordenando iniciativas de sexta geração como o FCAS e o Tempest, no valor de mais de USD 100 bilhões. A guerra na Ucrânia galvanizou os gastos, levando a Alemanha a encomendar 38 aeronaves de combate Eurofighter adicionais e outros estados a renovar esquadrões sob a orientação de 2% da OTAN. Os programas colaborativos compartilham o risco de custo e tecnologia, preservando a autonomia estratégica mesmo com a consolidação dos fornecedores.

O Oriente Médio e a África contribuem seletivamente: os membros do Conselho de Cooperação do Golfo compram caças avançados e ativos de reconhecimento para dissuadir ameaças regionais, enquanto as nações africanas preferem aeronaves de carga e patrulha adequadas para funções de manutenção da paz e humanitárias. Orçamentos limitados desaceleram a adoção, mas as aquisições direcionadas ainda fornecem bolsões de crescimento dentro do mercado global de aeronaves militares.

Cenário Competitivo

O mercado é moderadamente consolidado, com cinco principais contratantes — Lockheed Martin, Boeing, Airbus, Northrop Grumman e Leonardo — respondendo pela maior parte da participação de mercado global nas receitas de 2024. Isso destaca uma estrutura concentrada que os novos entrantes consideram difícil de penetrar. Escala, linhas de produção certificadas e experiência em licenças de exportação ajudam os incumbentes a garantir contratos de acompanhamento e acordos de suporte de longo prazo. Como visto no programa F-35, os frameworks de coprodução multinacional vinculam empregos e transferência de tecnologia às nações parceiras, construindo apoio político que protege ainda mais as posições primárias.

As empresas de médio porte exploram nichos de espaço em branco. A General Atomics e a Kratos Defense dominam em sistemas não tripulados de média altitude e drones-alvo, respectivamente, provando que a inovação focada pode gerar posições fortes sem igualar a intensidade de capital dos programas de aeronaves tripuladas. As startups aproveitam os avanços do setor civil em compósitos, IA e tecnologia de baterias para prototipar ativos mais leves e baratos, como scouts de decolagem e pouso elétrico vertical. Os governos incentivam essa diversidade para melhorar a resiliência da cadeia de suprimentos, mas os obstáculos de certificação e os regulamentos de segurança desaceleram a entrada no mercado.

As interrupções no fornecimento e as sanções geopolíticas pressionam os fabricantes de equipamentos originais a localizar insumos-chave, tornando a capacidade industrial soberana um diferencial competitivo. As empresas que demonstram substituição de titânio, fornecimento redundante de chips e defesa cibernética robusta se destacam nas avaliações de propostas. À medida que os padrões de sistemas abertos se difundem, companhias aéreas e forças aéreas podem combinar software de missão, dando aos fornecedores menores um ponto de entrada por meio de aplicativos em vez de células, remodelando sutilmente a captura de valor no mercado de aeronaves militares.

Líderes do Setor de Aeronaves Militares

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Administração de Materiais de Defesa da Suécia concedeu à Saab AB um contrato de aquisição para realizar estudos conceituais sobre futuros sistemas de caças. O acordo, no valor de SEK 2,6 bilhões (USD 274 milhões), abrange iniciativas de pesquisa de 2025 a 2027.

- Setembro de 2025: O Ministério da Defesa da Índia finalizou um contrato de aquisição com a Hindustan Aeronautics Limited para 97 Aeronaves de Combate Leve (LCA) Mk1A. O acordo abrange a entrega de 68 aeronaves de combate e 29 variantes de dois assentos, incluindo equipamentos associados, para fortalecer a frota da Força Aérea Indiana (IAF).

- Março de 2025: O Pentágono dos EUA concedeu à Boeing o contrato para desenvolver a aeronave de combate NGAD. Este caça de sexta geração, o F-47, substituirá o F-22 Raptor existente na frota de aeronaves de combate avançadas da Força Aérea dos EUA.

Escopo do Relatório Global do Mercado de Aeronaves Militares

| Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifunção | |

| Aeronaves de Treinamento | |

| Aeronaves de Transporte | |

| Outras Aeronaves | |

| Aeronaves de Asa Rotativa | Helicóptero Multimissão |

| Helicóptero de Transporte | |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Turbofan |

| Turbojet |

| Turboélice |

| Turboeixo |

| Totalmente Elétrico/Híbrido-Elétrico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifunção | |||

| Aeronaves de Treinamento | |||

| Aeronaves de Transporte | |||

| Outras Aeronaves | |||

| Aeronaves de Asa Rotativa | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Outros Helicópteros | |||

| Por Serviço do Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval/Corpo de Fuzileiros Navais | |||

| Operações Conjuntas/Especiais | |||

| Paramilitar e Guarda Costeira | |||

| Por Tipo de Propulsão | Turbofan | ||

| Turbojet | |||

| Turboélice | |||

| Turboeixo | |||

| Totalmente Elétrico/Híbrido-Elétrico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares e aeronaves de asa rotativa utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, são considerados subtipos de aeronaves como aeronaves de asa fixa e aeronaves de asa rotativa com base em suas aplicações.

- Tipo de Célula - Aeronaves Multifunção, Transporte, Aeronaves de Treinamento, Bombardeiros, Aeronaves de Reconhecimento, Helicópteros Multimissão, Helicópteros de Transporte e diversas outras aeronaves e aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de combate, ataque e apoio aéreo existentes para os Estados Unidos, Reino Unido, Itália, Canadá, Austrália, Países Baixos, Dinamarca, Noruega e, anteriormente, Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura