Tamanho e Participação do Mercado de Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

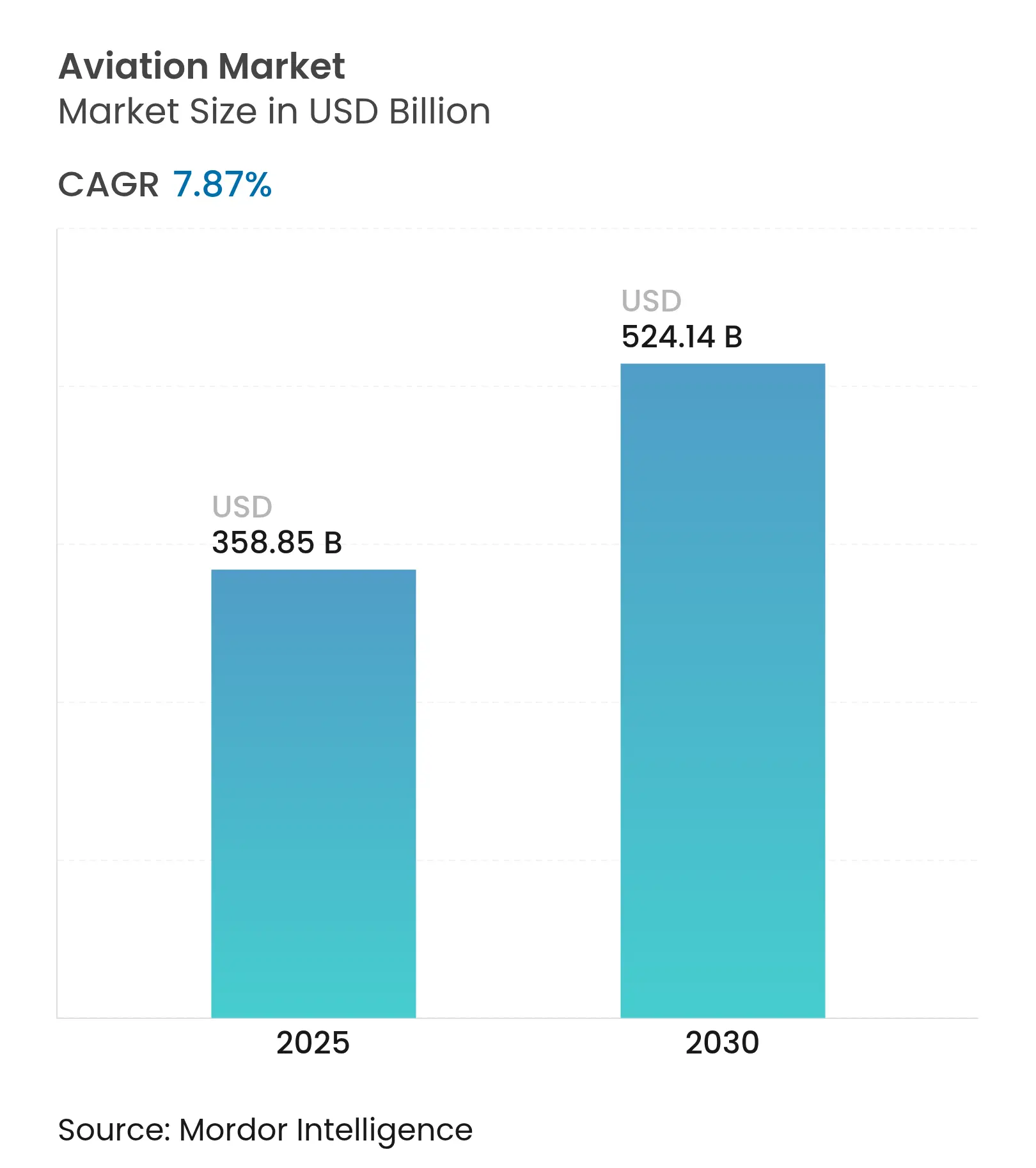

| Tamanho do Mercado (2025) | 358.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 524.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.87% CAGR |

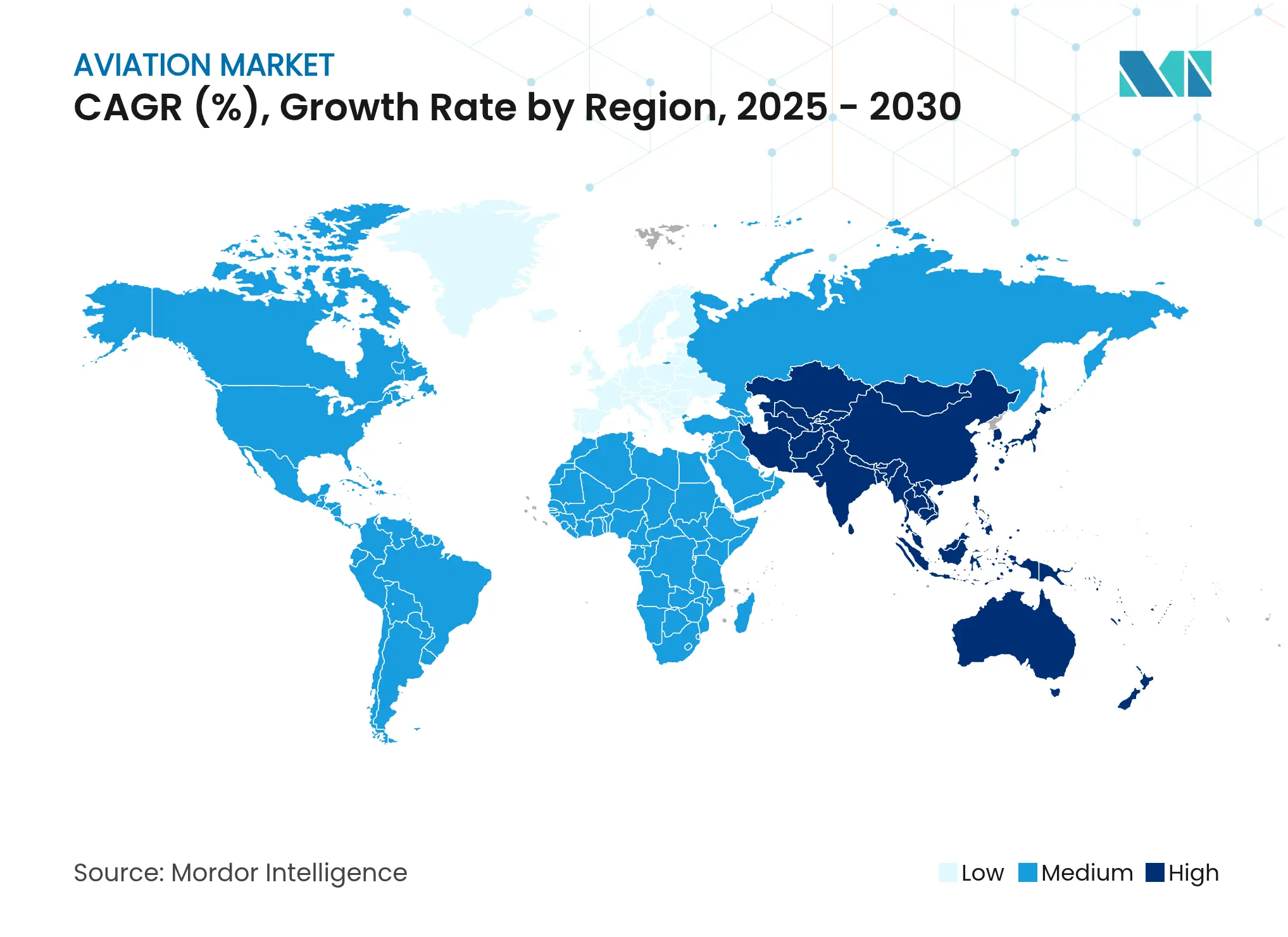

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

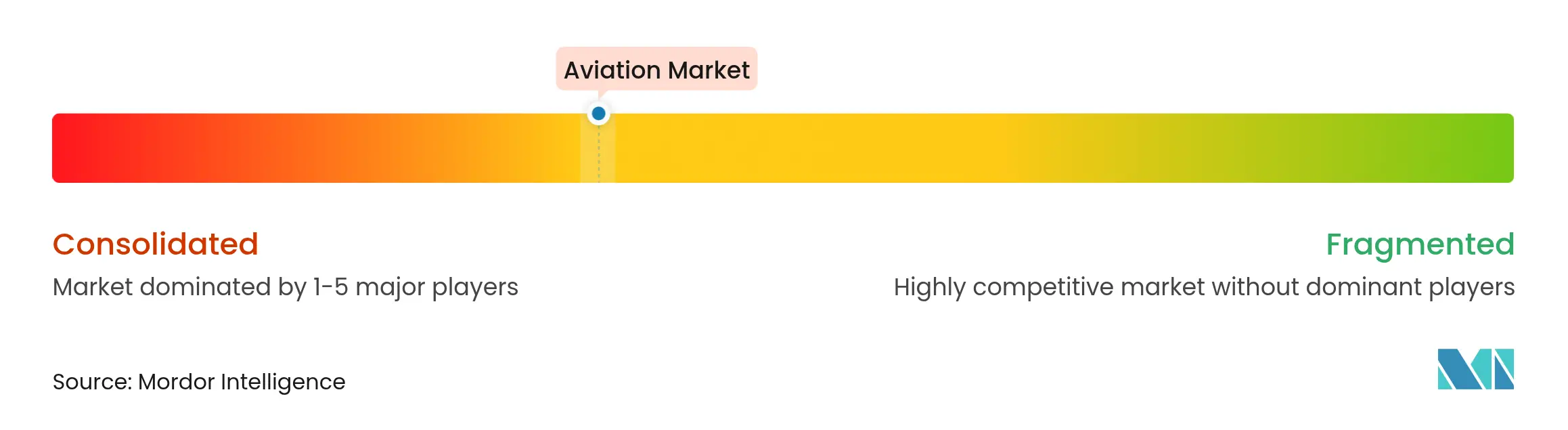

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação por Mordor Intelligence

O mercado de aviação está avaliado em USD 358,85 mil milhões em 2025 e expandir-se-á para um tamanho de mercado de USD 524,14 mil milhões até 2030, refletindo uma CAGR de 7,87%. O mercado de aviação beneficia da renovada procura de passageiros, da acelerada modernização de frotas e de investimentos públicos e privados recordes em propulsão sustentável. As companhias aéreas e os fabricantes estão a transitar do crescimento puro de capacidade para a otimização de valor, priorizando aeronaves com maior eficiência de combustível, manutenção digital avançada e fontes de energia alternativas que reduzem emissões e diminuem os custos unitários. O mercado de aviação é também moldado pelo aumento dos volumes de comércio eletrónico que impulsionam o tráfego de carga dedicado, pelos mandatos governamentais de emissões líquidas zero que estimulam a adoção de combustível de aviação sustentável (SAF) e pela intensificação da concorrência por parte de novos participantes no segmento de aeronaves elétricas. A convergência tecnológica com os setores automóvel e energético, particularmente em torno de baterias e hidrogénio, alarga ainda mais o conjunto de oportunidades para as partes interessadas que consigam gerir percursos complexos de certificação e riscos na cadeia de abastecimento.

Principais Conclusões do Relatório

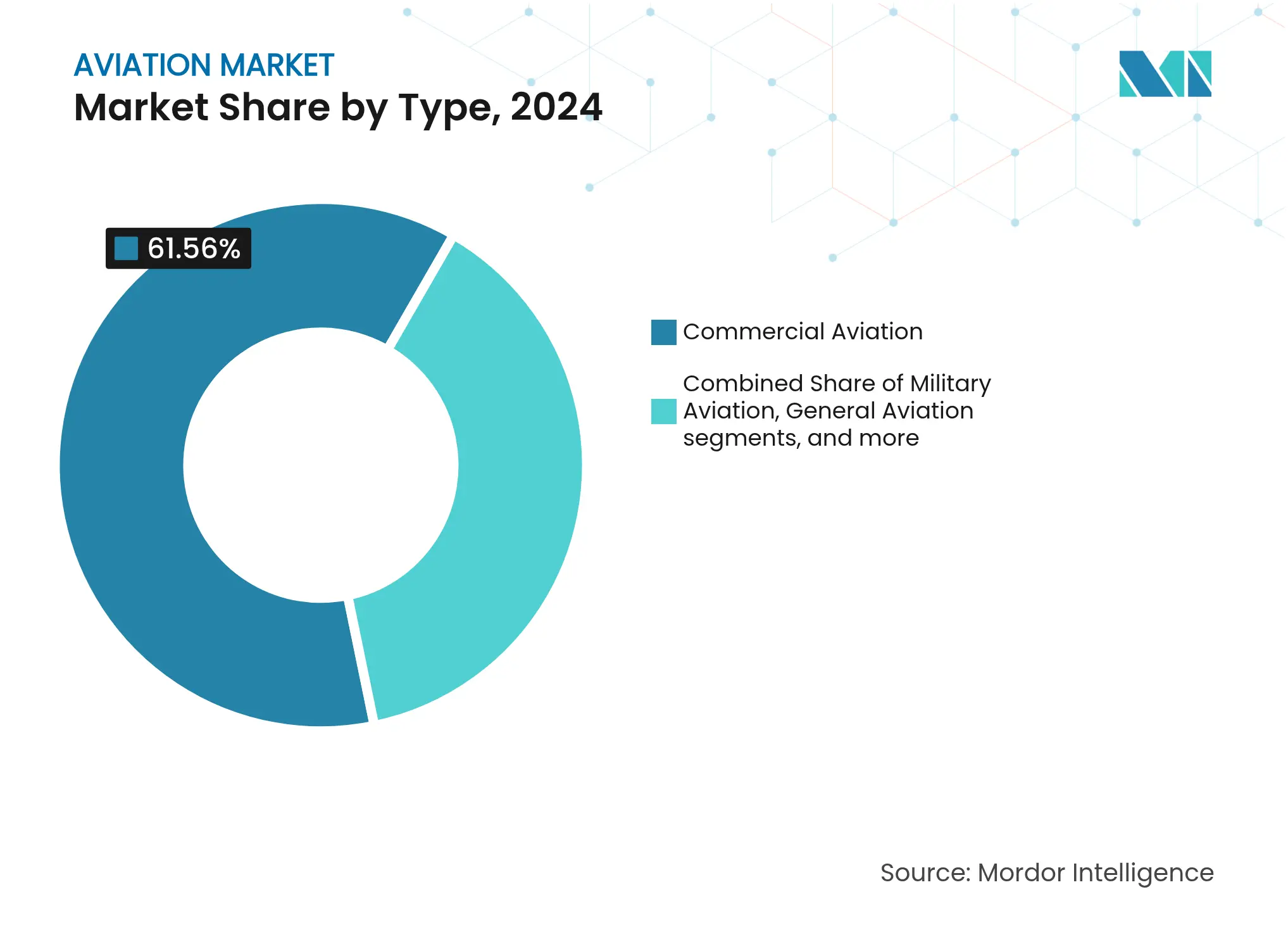

- Por tipo, a aviação comercial liderou o mercado de aviação com 61,56% da participação em 2024, enquanto a mobilidade aérea avançada tem previsão de crescer a uma CAGR de 18,90% até 2030.

- Por tecnologia de propulsão, os motores turbofan captaram 52,67% do tamanho do mercado de aviação em 2024; a propulsão elétrica está projetada para avançar a uma CAGR de 15,76% de 2025 a 2030.

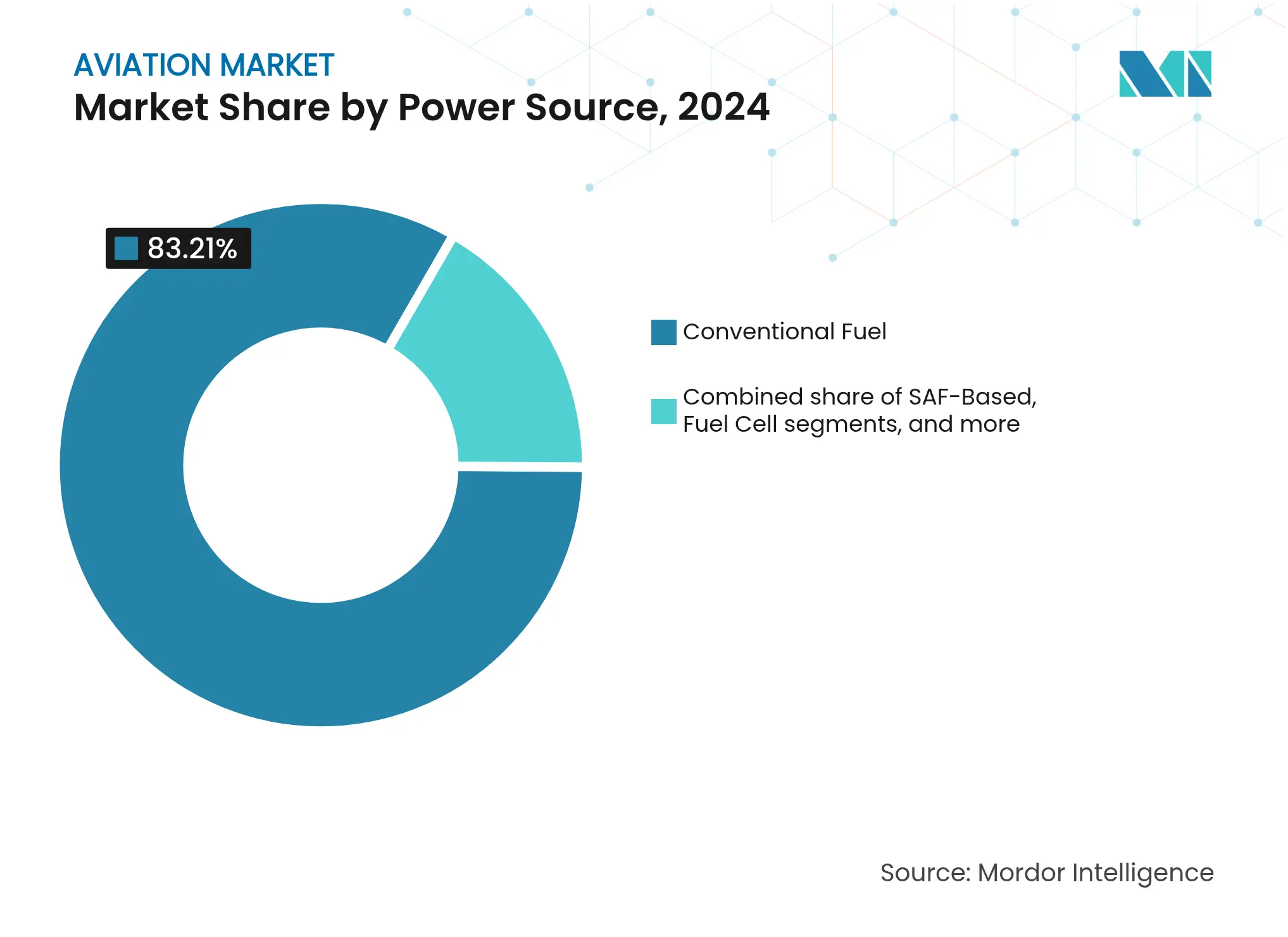

- Por fonte de energia, o combustível convencional reteve uma participação de 83,21% do tamanho do mercado de aviação em 2024, mas os sistemas de célula de combustível estão preparados para expandir a uma CAGR de 19,43% até 2030.

- Por instalação, as aplicações de instalação de linha dominaram com uma participação de 82,76% em 2024, enquanto as soluções de retrofit avançarão a uma CAGR de 9,45% à medida que os operadores prolongam os ciclos de vida das aeronaves.

- Por geografia, a América do Norte deteve 37,58% da participação do mercado de aviação em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, crescendo a uma CAGR de 10,18% até 2030.

Tendências e Perspetivas do Mercado Global de Aviação

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Modernização de frotas impulsionada pela eficiência de combustível e otimização de custos | +2.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do tráfego de passageiros em mercados de aviação emergentes e maduros | +1.8% | Ásia-Pacífico, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrónico a catalisar a procura de carga aérea e conversões de cargueiros | +1.2% | Global, liderado pela América do Norte, China e Índia | Médio prazo (2-4 anos) |

| Recuperação das viagens de negócios a impulsionar a recuperação da aviação comercial | +0.9% | América do Norte e Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de conceitos de cooperação entre drones e aeronaves em programas de aviação militar | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Metas de sustentabilidade corporativa a acelerar a adoção de aeronaves compatíveis com SAF | +0.6% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Frotas Impulsionada pela Eficiência de Combustível e Otimização de Custos

As companhias aéreas estão a substituir frotas antigas mais cedo do que o planeado para garantir economias de consumo de combustível de 20-30% prometidas pelas famílias de aeronaves de fuselagem estreita de nova geração.[1]Airbus, "Programa de Fuselagem Estreita com Eficiência de Combustível," airbus.com O mercado de aviação valoriza agora a eficiência de combustível como uma cobertura estratégica contra a volatilidade do combustível de aviação, que pode equivaler a 30% dos custos totais das companhias aéreas. As suites de manutenção preditiva nas novas aeronaves reduzem o tempo de inatividade não planeado, enquanto as melhorias na cabine aumentam a receita auxiliar por assento. As transportadoras de baixo custo e as transportadoras de bandeira tradicionais enfrentam igualmente uma pressão competitiva crescente, uma vez que as frotas mais recentes permitem rotas finas rentáveis com fatores de carga mais baixos, remodelando o design das redes globais.

Aumento do Tráfego de Passageiros em Mercados de Aviação Emergentes e Maduros

As perspetivas da IATA para 2025 indicam um crescimento agregado do tráfego de passageiros de 4,7% ao ano até 2043, sendo que a Ásia-Pacífico impulsiona mais de metade desse incremento por si só.[2]Boeing, "Previsão Mundial de Carga Aérea," boeing.com As transportadoras chinesas irão duplicar as suas frotas até 2043, e o mercado doméstico da Índia é agora o terceiro maior do mundo. A taxa de crescimento anual de 6,4% em África sustenta a procura de 1.170 novas aeronaves, mesmo que as restrições de infraestrutura canalizem o investimento para tipos mais pequenos e eficientes em termos de combustível. As regiões maduras recuperam a procura de cabines premium pré-pandemia, com as despesas de viagens corporativas a recuperar para USD 1,5 biliões em 2024.

Crescimento do Comércio Eletrónico a Catalisar a Procura de Carga Aérea e Conversões de Cargueiros

Os volumes de comércio eletrónico transfronteiriço e as tendências de relocalização próxima impulsionam a capacidade de cargueiros dedicados para níveis mais elevados, com a Boeing a projetar que a frota global de cargueiros se expanda em dois terços até 2043. Os operadores preferem cargueiros de fuselagem larga convertidos que cumprem os prazos de entrega expresso enquanto servem centros secundários. A economia melhora à medida que os custos de conversão são 40-60% inferiores aos de uma aeronave de carga nova, proporcionando uma ponte convincente num contexto em que as vagas de produção de fuselagem larga permanecem escassas até meados da década.

Recuperação das Viagens de Negócios a Impulsionar a Recuperação da Aviação Comercial

Os orçamentos globais de viagens de negócios estão a aproximar-se dos níveis pré-2020 à medida que as empresas reconhecem o aumento das vendas resultante da interação presencial. Os itinerários corporativos de longa distância superam as viagens de pendulares domésticos, recompensando as companhias aéreas que investem em cabines de serviço premium, produtividade com Wi-Fi e estruturas tarifárias flexíveis. Uma combinação de maior rendimento aumenta os fatores de equilíbrio das companhias aéreas e apoia o retorno do mercado de aviação a margens de lucro sustentáveis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Perturbações persistentes na cadeia de abastecimento a atrasar as entregas de aeronaves | -1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis do combustível de aviação a pressionar as margens dos operadores | -0.8% | Global, com maior impacto nas transportadoras de mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de combustível de aviação sustentável a condicionar a adoção | -0.6% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Congestionamento do tráfego aéreo e escassez de slots a afetar a eficiência operacional | -0.5% | Global, concentrado nos principais aeroportos hub | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações Persistentes na Cadeia de Abastecimento a Atrasar as Entregas de Aeronaves

Os fabricantes de equipamento original de células de aeronaves e motores ainda lutam com escassez de fundições, forjados e chips de aviónica, prolongando os calendários de entrega em 6-18 meses. A aquisição da Spirit AeroSystems pela Boeing por USD 4,7 mil milhões é emblemática da integração vertical utilizada para recuperar o controlo sobre secções críticas de fuselagem. As companhias aéreas respondem mantendo aeronaves mais antigas por mais tempo, inflacionando as despesas de manutenção e amortecendo o crescimento da capacidade — um obstáculo para a trajetória de curto prazo do mercado de aviação.

Preços Voláteis do Combustível de Aviação a Pressionar as Margens dos Operadores

Os preços à vista do combustível de aviação oscilaram 35% em janelas de doze meses, testando os programas de cobertura das companhias aéreas. Embora as frotas modernas sejam 25% mais eficientes em termos de combustível, a instabilidade dos preços obriga as transportadoras a aplicar sobretaxas dinâmicas, o que arrisca a erosão da procura nos segmentos de lazer sensíveis ao preço. A volatilidade do combustível acelera o interesse em acordos de compra de SAF que garantem o fornecimento plurianual a preços previsíveis, mesmo com um prémio de 1,4-2,0x em relação ao combustível convencional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aviação Comercial Lidera Enquanto a Mobilidade Aérea Avançada Perturba o Mercado

A aviação comercial reteve uma participação de 61,56% do mercado de aviação em 2024, apoiada pela normalização do tráfego global de passageiros e pela disciplina de capacidade direcionada que restaura o poder de fixação de preços. O tamanho do mercado de aviação para a aviação comercial está projetado para crescer de USD 221,0 mil milhões em 2025 para USD 308,9 mil milhões em 2030 a uma CAGR de 6,90%. As transportadoras de rede pivotam para aeronaves de fuselagem estreita mais eficientes, enquanto as transportadoras de baixo custo aumentam progressivamente a distância média das etapas para aproveitar a procura de lazer transfronteiriço.

A mobilidade aérea avançada (MAA) representa o vetor mais disruptivo do setor, registando uma CAGR de 18,90% até 2030, à medida que os municípios aprovam estruturas de vertiportos e os protótipos de eVTOL de primeira geração acumulam horas de voo significativas. O plano de Dubai para lançar serviços da Joby até 2026 ilustra o impulso para integrar táxis aéreos urbanos em redes de transporte multimodal. Embora a receita atual da MAA seja mínima, a sua elevada taxa de crescimento obriga os incumbentes a investir em participações minoritárias ou em joint ventures para preservar a relevância futura.

Por Tecnologia de Propulsão: Os Sistemas Elétricos Desafiam a Dominância do Turbofan

Os motores turbofan detinham 52,67% do tamanho do mercado de aviação em 2024, sustentados pelos prolíficos programas A320neo e B737 MAX. As famílias de motores LEAP e GTF impulsionam carteiras de encomendas de dois dígitos, uma vez que as companhias aéreas valorizam as economias de combustível de dois dígitos. No entanto, a propulsão elétrica está a escalar a uma CAGR de 15,76%, focando-se inicialmente nos segmentos regionais abaixo de 200 milhas náuticas, onde as trocas de massa das baterias são viáveis.

O programa de Demonstração de Voo de Propulsão Elétrica da NASA com parceiros da indústria tem como objetivo a entrada em serviço comercial até 2030. A GE Aerospace aloca USD 1 mil milhões em 2025 para linhas de fabrico aditivo que produzirão máquinas elétricas de próxima geração.[3]GE Aerospace, "Investimento em Fabrico nos EUA em 2025," geaerospace.com Os sistemas híbrido-elétricos fazem a ponte sobre as limitações de alcance atuais, combinando conjuntos turbogeneradores com baterias para reduzir o consumo de combustível em 30% em setores de 400 milhas náuticas — uma via que sustenta as cadeias de abastecimento de turbofan enquanto avança a eletrificação.

Por Fonte de Energia: A Inovação em Células de Combustível Acelera Apesar da Dominância do Combustível Convencional

O combustível convencional ainda representa 83,21% do mercado de aviação em 2024, mas as agendas de descarbonização a longo prazo desviam o capital para as vias do hidrogénio e do SAF. A propulsão por célula de combustível regista a CAGR mais forte de 19,43%, defendida pela campanha de testes de voo da ZeroAvia em 2025 de um Dornier 228 de 19 lugares equipado com um sistema de propulsão hidrogénio-elétrico de 600 kW.[4]ZeroAvia, "Acordo de Centros de Hidrogénio com a Airbus," zeroavia.com Os principais aeroportos no Canadá, na Alemanha e no Reino Unido estão agora a avaliar centros de produção de hidrogénio que co-localizarão eletrolisadores com distribuição no lado ar, sinalizando o momentum regulatório para a entrada a meados da década de 2030 de aeronaves de hidrogénio de 100 lugares.

As opções de bateria elétrica visam aeronaves regionais de 9 a 30 lugares que voam abaixo de 200 milhas náuticas, segmentos que representam 17% das partidas globais mas apenas 4% do consumo de combustível, oferecendo uma vitória credível de descarbonização precoce. Combinando turbinas de combustível líquido com baterias, os sistemas híbridos garantem credibilidade de certificação ao depender da infraestrutura existente, enquanto proporcionam economias de combustível de dois dígitos.

Por Instalação: O Mercado de Retrofit Ganha Impulso em Meio à Dominância da Instalação de Linha

As instalações de linha detinham uma participação de 82,76% em 2024, e a sua participação permanece elevada porque os pacotes integrados de aviónica e grupo motor conferem garantias de desempenho e vantagens de locação financeira. O tamanho do mercado de aviação para soluções de retrofit subirá, no entanto, de USD 54,3 mil milhões em 2025 para USD 85,1 mil milhões em 2030, uma CAGR de 9,45%, à medida que os operadores buscam densificação de cabines, conectividade em voo e retrofits de winglets que se pagam em menos de cinco anos.

Os atrasos nas entregas de aeronaves de fuselagem estreita tornam o retrofit necessário, com as companhias aéreas a prolongar os contratos de locação de aeronaves com 10-15 anos de idade. Os fabricantes de motores capitalizam vendendo kits de melhoria de desempenho que reduzem o consumo de combustível em 2-3%, e os especialistas em interiores veem uma procura crescente de assentos slim que libertam uma fila adicional em cabines mais antigas. Os reguladores apoiam as vias de retrofit simplificando os Certificados de Tipo Suplementar, reduzindo o tempo de inatividade e as barreiras de custo.

Análise Geográfica

O tamanho do mercado de aviação da América do Norte foi de USD 134,8 mil milhões em 2025 e avançará para USD 175,3 mil milhões até 2030 a uma CAGR de 5,4%. Os Estados Unidos impulsionam a maior parte deste valor, aproveitando a recuperação do B737 MAX, uma carteira de encomendas de defesa em expansão para o avião de treino T-7A e a receita do mercado de pós-venda de uma frota de 9.600 jatos comerciais registados. Os centros aeroespaciais do Canadá no Quebeque e em Ontário diversificam a investigação de propulsão regional, especialmente no armazenamento de hidrogénio e nos testes de células de combustível. As zonas de livre comércio do México atraem fornecedores de nível 2 para chicotes elétricos e interiores, melhorando a resiliência da cadeia de abastecimento.

A Ásia-Pacífico acrescenta USD 88,5 mil milhões de valor incremental entre 2025 e 2030, refletindo o crescimento mais rápido entre os principais blocos. A Administração de Aviação Civil da China simplifica a validação de certificados de tipo para o C919, enquanto a Autoridade de Aeroportos da Índia reserva USD 11,8 mil milhões em desenvolvimentos de raiz para aliviar o congestionamento metropolitano. A iniciativa de aeronaves regionais eletrificadas do Japão e o centro de SAF da Austrália no Queensland alargam ainda mais a pegada do mercado de aviação. As regiões da ASEAN, como a Tailândia e o Vietname, pivotam para modelos focados em carga em meio a booms do comércio eletrónico, empregando conversões de passageiro para cargueiro de A321s para servir corredores logísticos intra-asiáticos.

A Europa mantém uma trajetória de crescimento equilibrada a uma CAGR de 6,1%, sustentada pelo aumento da produção da Airbus em Hamburgo e Toulouse que apoia as extensões da lista de widebody A350. O continente é também o primeiro a propor um mandato vinculativo de 2% de SAF em 2025, subindo para 70% até 2050, pressionando as companhias aéreas regionais a assinar acordos de compra de longo prazo. As transportadoras de baixo custo da Europa de Leste alargam as suas frotas, encorajando os aeroportos de segunda linha a investir em novos pátios e hangares de manutenção. A América do Sul recupera à medida que a penetração de baixo custo ultrapassa 40% dos volumes de passageiros, com aeroportos de Bogotá a Lima a avançar USD 24,4 mil milhões em projetos de modernização que desbloqueiam slots adicionais para aeronaves de fuselagem estreita.

O Médio Oriente e África contribuíram com um tamanho combinado do mercado de aviação de USD 47,6 mil milhões em 2025, subindo para USD 70,2 mil milhões até 2030. As transportadoras do Golfo reinvestem os excedentes da era pandémica em encomendas de A350 e B777X, enquanto as transportadoras africanas beneficiam do Mercado Único de Transporte Aéreo Africano, que harmoniza os acordos bilaterais. A Airbus projeta que a frota comercial africana aumente de 1.250 aeronaves em 2025 para 2.650 até 2043, permitindo o crescimento da conectividade nas 20 rotas intra-regionais mais movimentadas do continente.

Panorama Competitivo

O mercado de aviação está moderadamente consolidado: Boeing e Airbus controlam mais de 85% da carteira de encomendas de grandes aeronaves comerciais. No entanto, o seu duopólio é desafiado pelo C919 de fuselagem estreita da COMAC e pelo MC-21 da Irkut. As start-ups de aeronaves elétricas atraem financiamento de capital de risco, mas dependem de parcerias com fabricantes de equipamento original tradicionais para o conhecimento de certificação e a escala de produção em massa. O ressurgimento do turboélice convida à rivalidade da Embraer com o seu conceitual avião híbrido de 19 e 30 lugares que promete cortes de 50% nas emissões, potencialmente remodelando as rotas regionais.

Os movimentos estratégicos dominam 2024-2025: a cisão da Honeywell da sua unidade de automação isola uma empresa aeroespacial pura com receitas de USD 15 mil milhões, pronta para aprofundar a capacidade de análise de software para manutenção preditiva. A Boeing consolida a sua base de fornecedores através da aquisição da Spirit AeroSystems para estabilizar o fluxo de secções de fuselagem, enquanto a oferta da Airbus por ativos selecionados da Spirit garante a capacidade de nacelas compósitas. Os fabricantes de motores GE e Safran prolongam a sua parceria CFM através do demonstrador de ventilador aberto RISE, visando economias de consumo de combustível de 20% no início da década de 2030.

Os intervenientes na mobilidade aérea urbana forjam alianças com companhias aéreas — a United assina acordos condicionais para até 200 jatos de asa mista da JetZero que prometem 50% de economias de combustível em missões transcontinentais. A Administração Federal de Aviação emite critérios de sustentação motorizada que permitem eVTOLs em serviço regular, reduzindo os obstáculos regulatórios para a entrada no mercado. Os produtores de combustível Neste e World Energy fecham contratos de fornecimento de SAF de várias décadas com as principais companhias aéreas, reforçando a integração vertical entre a energia e a aviação.

Líderes do Setor de Aviação

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Embraer S.A.

Textron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Embraer S.A. garantiu um contrato da SkyWest Inc. para 60 aeronaves E175, com direitos de compra para 50 aeronaves adicionais. As entregas estão programadas para começar em 2027.

- Fevereiro de 2025: A Embraer Executive Jets, uma divisão da Embraer S.A., assinou um acordo de compra com a Flexjet, líder global em viagens de jato privado. O acordo inclui os modelos de jato executivo Praetor 600, Praetor 500 e Phenom 300E e um pacote melhorado de serviços e suporte. A encomenda firme consiste em 182 aeronaves com opções para 30 aeronaves adicionais, o que quase duplicará o tamanho da frota da Flexjet em cinco anos.

- Janeiro de 2025: A Textron Aviation Inc. concluiu a sua primeira venda internacional de sete aeronaves Beechcraft King Air 260 para fins de treino militar multimotor.

Âmbito do Relatório Global do Mercado de Aviação

O setor de aviação abrange as vendas de aeronaves de asa fixa e de asa rotativa nos segmentos de aviação comercial, militar e geral. O relatório de mercado oferece uma visão geral do tráfego aéreo de passageiros, encomendas e entregas de aeronaves, variação nas despesas de defesa, introdução de novas rotas e investimentos dos principais países no setor de aviação.

O relatório do setor de aviação é segmentado por tipo em aviação comercial, aviação militar e aviação geral. A aviação comercial é ainda segmentada por aeronaves de passageiros e cargueiros. A aviação militar é ainda segmentada por aeronaves de combate e aeronaves não combatentes. A aviação geral é ainda segmentada por helicóptero, aeronave de asa fixa com motor de pistão, aeronave turboélice e jato executivo. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aviação nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missões Especiais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Avançada (MAA) | eVTOL |

| Mobilidade Aérea Urbana (MAU) |

| Turboélice |

| Turbofan |

| Motor de Pistão |

| Turboeixo |

| Turbojato |

| Híbrido-Elétrico |

| Elétrico |

| Combustível Convencional |

| Baseado em SAF |

| Célula de Combustível |

| Alimentado por Bateria |

| Alimentado por Energia Solar |

| Instalação de Linha |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| Por Tipo | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missões Especiais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | ||

| Defesa e Governo | |||

| Mobilidade Aérea Avançada (MAA) | eVTOL | ||

| Mobilidade Aérea Urbana (MAU) | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor de Pistão | |||

| Turboeixo | |||

| Turbojato | |||

| Híbrido-Elétrico | |||

| Elétrico | |||

| Por Fonte de Energia | Combustível Convencional | ||

| Baseado em SAF | |||

| Célula de Combustível | |||

| Alimentado por Bateria | |||

| Alimentado por Energia Solar | |||

| Por Instalação | Instalação de Linha | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de aviação?

O mercado de aviação está avaliado em USD 358,85 mil milhões em 2025 e subirá para USD 524,14 mil milhões até 2030, refletindo uma CAGR de 7,87%.

Qual segmento está a expandir-se mais rapidamente no mercado de aviação?

A mobilidade aérea avançada lidera o crescimento com uma CAGR de 18,90% até 2030, à medida que as cidades adotam redes de táxis aéreos urbanos.

Qual é a dimensão da participação da América do Norte no mercado de aviação?

A América do Norte deteve 37,58% da participação do mercado de aviação em 2024, refletindo a sua profunda base de fabrico aeroespacial.

Qual tecnologia de propulsão está a ganhar mais tração?

A propulsão elétrica está a avançar a uma CAGR de 15,76%, apoiada por demonstradores híbrido-elétricos e plataformas de mobilidade aérea urbana.

Por que razão a adoção de células de combustível está a crescer apesar da dominância do combustível convencional?

Os sistemas de célula de combustível de hidrogénio registam uma CAGR de 19,43% porque os mandatos de emissões zero e os investimentos em infraestrutura estão a convergir para permitir aeronaves de hidrogénio de médio alcance até meados da década de 2030.

Como é que os desafios da cadeia de abastecimento estão a afetar as entregas de aeronaves?

As escassez contínuas em fundições, compósitos e eletrónica prolongaram os prazos de entrega em até 18 meses, levando as companhias aéreas a prolongar os contratos de locação e a procurar melhorias de retrofit.

Página atualizada pela última vez em: