Tamanho e Participação do Mercado de Aviação do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

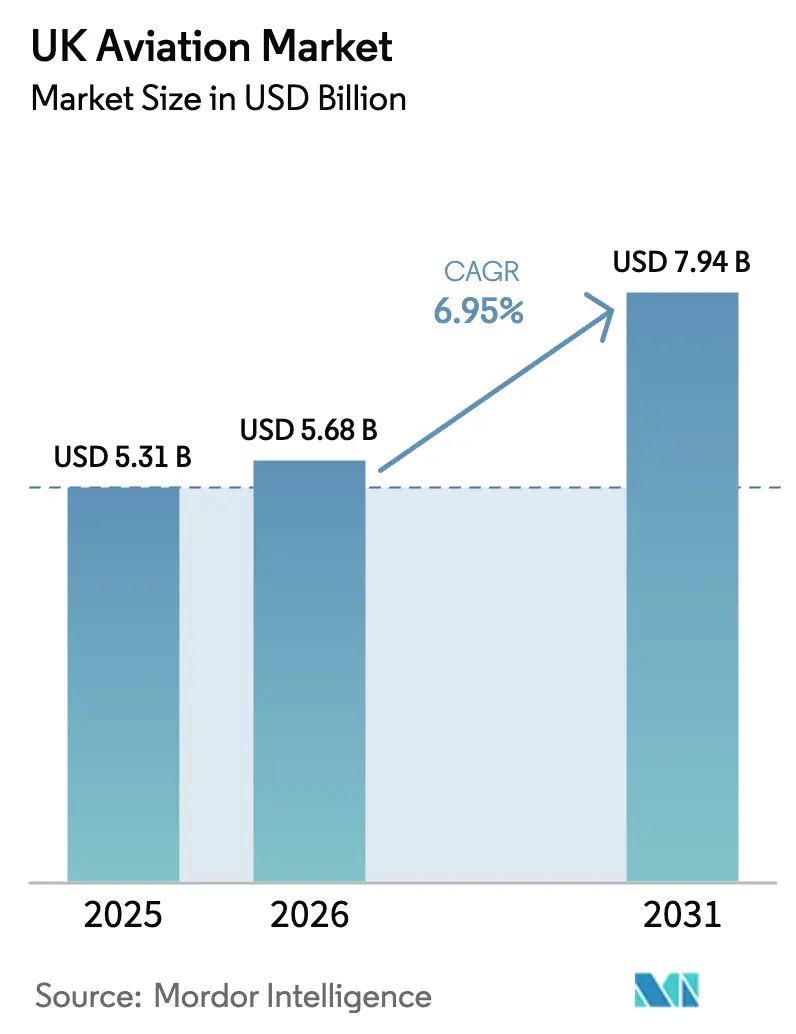

| Tamanho do mercado no ano base (2025) | 5.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação do Reino Unido por Mordor Intelligence

O tamanho do mercado de aviação do Reino Unido foi avaliado em USD 5,31 mil milhões em 2025 e estima-se que cresça de USD 5,68 mil milhões em 2026 para atingir USD 7,94 mil milhões até 2031, a um CAGR de 6,95% durante o período de previsão (2026-2031). A forte recuperação da procura de passageiros, o aumento das encomendas de defesa e um caminho claro de descarbonização ancoram esta expansão. Os mandatos de mistura de combustível de aviação sustentável (SAF), os acordos bilaterais liberalizados e o renovado investimento em aeroportos regionais acrescentam dinamismo, enquanto a modernização da frota suporta menor consumo de combustível e melhor utilização dos ativos. Os gastos com defesa associados aos programas AUKUS e Tempest injetam fluxos de receita de longo ciclo para os fabricantes nacionais, e os novos conceitos de propulsão atraem financiamento substancial em I&D. As restrições de capacidade nos centros de Londres e as persistentes escassez de mão de obra qualificada continuam a ser ventos contrários, embora a elasticidade da procura a curto prazo nas viagens para visita a amigos e familiares compense estas pressões.

Principais Conclusões do Relatório

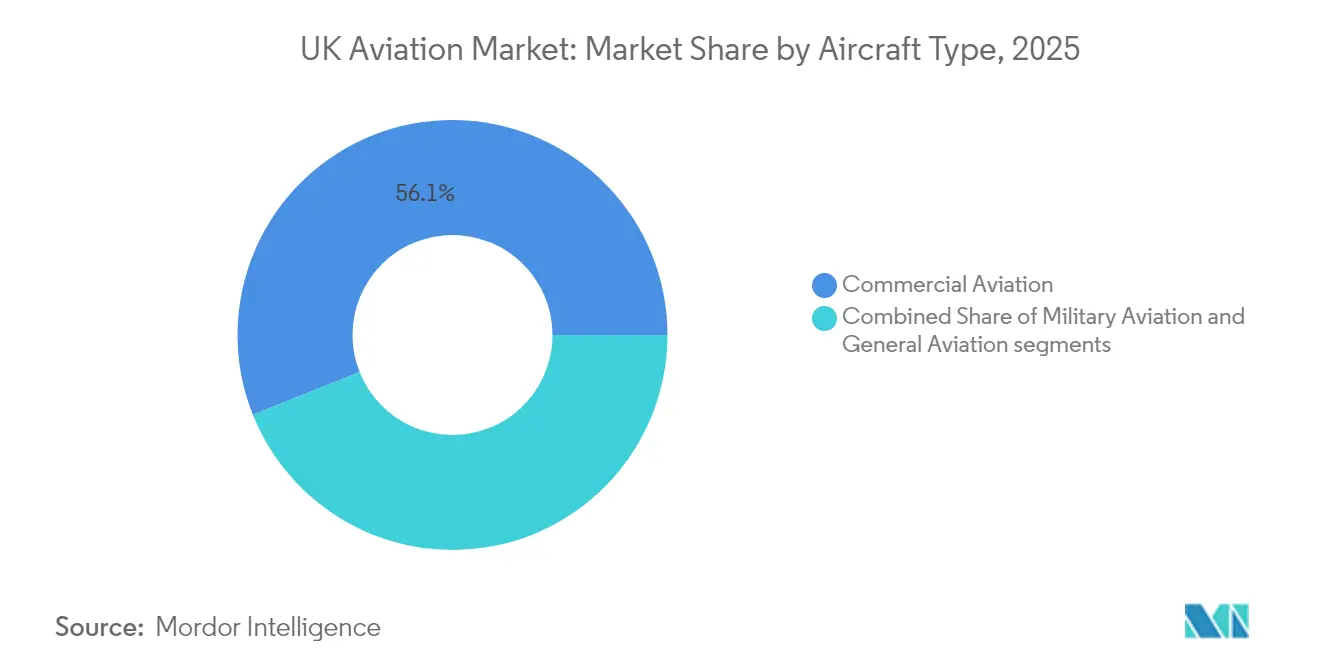

- Por tipo de aeronave, a aviação comercial liderou com 56,05% da participação no mercado de aviação do Reino Unido em 2025, ao passo que a aviação militar deverá avançar ao CAGR mais rápido de 7,58% até 2031.

- Por tecnologia de propulsão, os motores turbofan representaram 52,70% do tamanho do mercado de aviação do Reino Unido em 2025, e a propulsão por turboeixo deverá expandir-se a um CAGR de 7,84% até 2031.

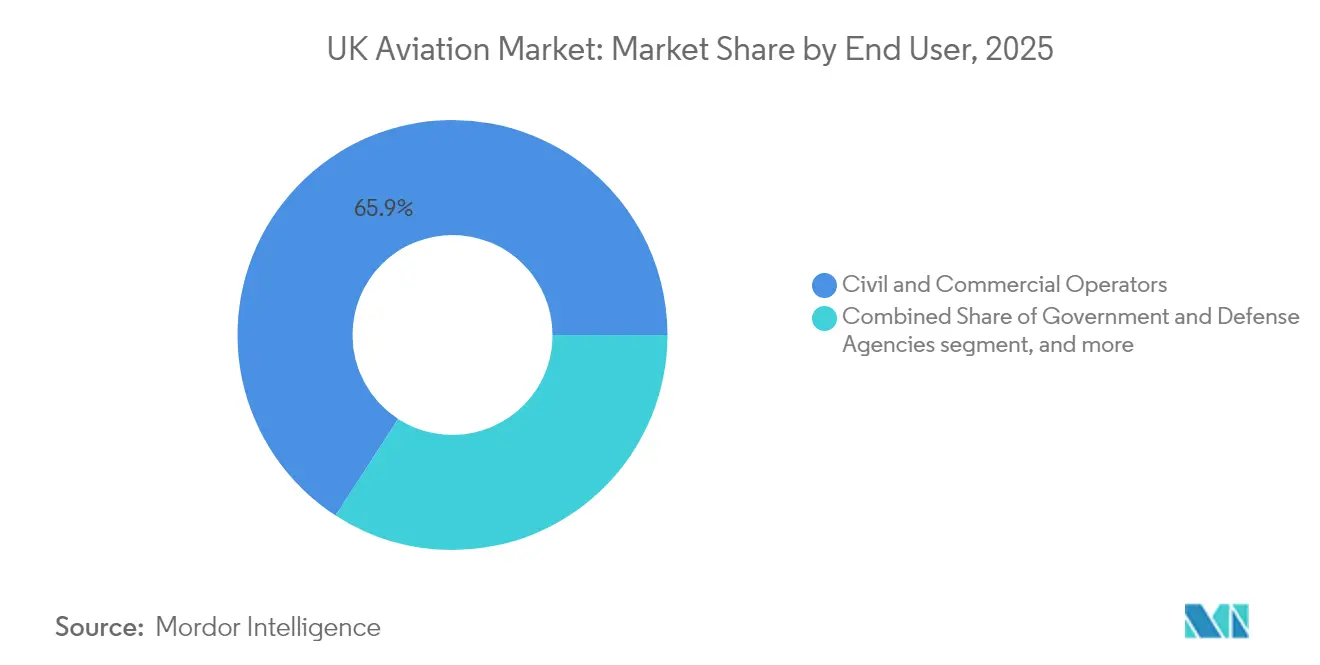

- Por utilizador final, os operadores civis e comerciais detinham uma quota de receita de 65,85% em 2025, enquanto as agências governamentais e de defesa registaram o CAGR mais elevado de 7,45% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aviação do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas de mistura de combustível de aviação sustentável impostas pelo governo | +1.1% | Nacional; mais expressivo nos centros de Londres e nas principais estações regionais | Médio prazo (2 a 4 anos) |

| Acordos liberalizados de serviços aéreos com países não pertencentes à UE após o Brexit | +0.9% | Corredores de longo curso de Heathrow, Manchester e Edimburgo | Curto prazo (≤ 2 anos) |

| Recuperação acelerada da procura de viagens para visita a amigos e familiares (VFR) e de viagens discricionárias | +1.3% | Aeroportos regionais ligados à diáspora | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de aeroportos regionais no âmbito da agenda de nivelamento regional | +0.6% | Norte de Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Recapitalização da aviação militar através dos programas AUKUS e Tempest | +1.0% | Clusters industriais em Lancashire, Yorkshire, Escócia | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de aviação elétrica e híbrido-elétrica liderados por OEMs do Reino Unido | +0.4% | Centros de I&D em Bristol, Cambridge, Cranfield | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Mistura de Combustível de Aviação Sustentável Impostas pelo Governo

A exigência governamental de que 10% de todo o combustível para aviação seja SAF até 2030 está a realinhar o capital entre companhias aéreas, refinadores e aeroportos.[1]Departamento de Transportes, "Desenvolvimento do Mandato de Combustível de Aviação Sustentável do Reino Unido," gov.uk As companhias aéreas estão a acelerar a renovação da frota para motores compatíveis com SAF e estruturas mais leves. A British Airways está a reservar GBP 400 milhões (USD 533,73 milhões) para contratos de offtake de longo prazo, protegendo o planeamento da sua rede de futuros sobretaxas de carbono. Os refinadores nacionais estão a expandir a capacidade de combustível verde para reduzir a exposição a importações e capturar incentivos de política. Os aeroportos estão a investir em instalações de mistura no local e em melhorias da rede de abastecimento que garantem o futuro dos seus depósitos de combustível. O ciclo de substituição sincronizado das aeronaves de corredor único permite que as transportadoras alinhem os gastos de conformidade com a redução dos custos operacionais. Uma vez introduzida a tarifação de slots baseada em emissões, os primeiros adotantes ganham flexibilidade de slots nos centros com restrições de slots.

Acordos Liberalizados de Serviços Aéreos Pós-Brexit Desbloqueiam Rotas

Os acordos bilaterais de céu aberto com a Índia, os EUA e os principais estados da Ásia-Pacífico concedem às transportadoras do Reino Unido frequências adicionais e direitos de quinta liberdade.[2]Ministério dos Negócios Estrangeiros, da Commonwealth e do Desenvolvimento, "Parceria Comercial Reforçada Reino Unido-Índia," gov.uk A Virgin Atlantic aproveitou os direitos iniciais ao abrir serviços para Austin e Telavive, superando os rivais da UE em termos de tempo de entrada no mercado. Os aeroportos regionais asseguram conectividade sem escalas para mercados de elevado rendimento, aliviando a congestão nos centros de Londres e diversificando os fluxos de turismo de entrada. Os operadores de carga ganham direitos preferenciais de porão e de cargueiro nas rotas de comércio eletrónico, reforçando a competitividade das exportações do Reino Unido. Os operadores aeroportuários estão a comercializar conjuntamente novas rotas com as entidades de turismo locais, sustentando os volumes de passageiros que reduzem o risco dos investimentos em terminais.

Recapitalização da Aviação Militar Através dos Programas AUKUS e Tempest

O AUKUS e o Tempest representam um pipeline multidecadal de GBP 75 mil milhões (USD 100,07 mil milhões) abrangendo design, produção e suporte ao longo da vida útil no Mercado de Aviação do Reino Unido. A BAE Systems lidera o design da célula e dos sistemas de missão, enquanto a Rolls-Royce plc fornece motores de ciclo adaptativo fabricados em Derby. A regra de 25% de conteúdo do Reino Unido garante o emprego doméstico e protege a propriedade intelectual soberana. O desenvolvimento conjunto com a Itália e o Japão amplia as perspetivas de exportação e sustenta longos ciclos de produção que reduzem os custos unitários. Investimentos adjacentes em asas de material composto e manufatura aditiva beneficiam programas civis, estreitando os ciclos de aprendizagem entre setores. As compensações de tecnologia de submarinos do AUKUS estimulam cadeias de fornecimento de usinagem de precisão que também servem as carcaças de motores aeronáuticos.

A Recuperação Acelerada das Viagens VFR Remodela a Economia

O tráfego VFR ultrapassou 115% da linha de base de 2019 em 2024 e está impulsionando robustos fatores de carga nas rotas para o Médio Oriente, Sul da Ásia e Europa de Leste no Mercado de Aviação do Reino Unido a partir de Manchester e Birmingham. As transportadoras de baixo custo (LCCs) redirecionam capacidade para pares de cidades de diáspora étnica onde a elasticidade de preço é elevada e a sazonalidade difere dos picos de lazer. Os aeroportos otimizam os layouts de imigração e retalho para acomodar grupos familiares com tempos de permanência mais longos. As companhias aéreas beneficiam de receitas contracíclicas durante as recessões, estabilizando o fluxo de caixa e apoiando as taxas de utilização das aeronaves que justificam o aumento da frota.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestão aeroportuária a nível nacional a limitar a expansão da capacidade | -0.9% | Sistema de Londres com repercussões nos alimentadores regionais | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada na manutenção aeronáutica e nos serviços de controlo de tráfego aéreo | -0.7% | Nacional; aguda na Escócia, Norte de Inglaterra, País de Gales | Médio prazo (2 a 4 anos) |

| Aumento da taxa de passageiro aéreo a reduzir a competitividade do Reino Unido como centro de trânsito | -0.6% | Centros de Londres; estações de longo curso | Curto prazo (≤ 2 anos) |

| Custos elevados de produção e adoção do combustível de aviação sustentável com impacto nos preços dos bilhetes | -0.5% | Nacional; classes premium e de longo curso | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Congestão Aeroportuária a Nível Nacional Limita o Crescimento

Heathrow opera a 98% da capacidade declarada, com a procura nas horas de ponta a exceder a oferta de slots em 30%. As reduções de espaçamento induzidas por condições meteorológicas reduzem as taxas de chegada para 40 movimentos horários, causando atrasos em cascata por toda a Europa. A restrição de pista única de Gatwick persiste enquanto o plano da Pista Norte aguarda aprovação total de planeamento. As companhias aéreas respondem com o aumento para aeronaves maiores, o que comprime a concorrência baseada na frequência e limita o acesso de novos operadores. O prémio de slot entrincheira o poder de mercado dos operadores incumbentes e eleva as barreiras para transportadoras inovadoras que visam rotas insuficientemente servidas.

A Escassez de Mão de Obra Qualificada Ameaça a Escalabilidade

A Autoridade de Aviação Civil prevê uma escassez de 12.000 engenheiros com licença de manutenção até 2030. A NATS reduziu o fluxo de tráfego no pico do verão em 15% em 2024 porque o número de controladores ficou aquém dos requisitos de escalonamento, prejudicando a pontualidade. As regras relativas ao imposto sobre aprendizagem não geraram matrículas suficientes; as taxas de conclusão mantêm-se abaixo de 60%, uma vez que os licenciados optam por salários mais elevados nas energias renováveis e no setor ferroviário. Os aeroportos regionais têm dificuldade em atrair técnicos devido a restrições de localização e habitação, amplificando o risco de tempo de inatividade. As companhias aéreas e os MROs estão a adotar ferramentas de inspeção de realidade aumentada (RA) e processos de aprovação remota para rentabilizar a mão de obra existente, mas admitem que os limites de rendimento se mantêm.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Domínio Comercial com Procura de Defesa em Aceleração

O segmento comercial captou 56,05% da participação no mercado de aviação do Reino Unido em 2025, refletindo o seu papel central na conectividade de passageiros e carga. A capacidade de lugares transatlânticos recuperou mais rapidamente à medida que as viagens corporativas dos EUA foram retomadas e os viajantes de lazer aproveitaram um pound forte face aos preços dos bilhetes denominados em dólares. As divisões de charter e carga asseguraram rendimentos mais elevados ao equilibrar os fluxos farmacêuticos, de comércio eletrónico e de perecíveis através das dedicadas pistas de carga de Heathrow. As companhias aéreas priorizaram a densificação de cabines e as melhorias de Wi-Fi, monetizando fluxos de receitas acessórias que amortecem a volatilidade dos preços do combustível. Entretanto, as remodelações de classe executiva centraram-se em suítes de privacidade para recuperar viajantes premium atraídos por fretamentos de aviões executivos durante a pandemia.

A aviação militar avança a um CAGR de 7,58% à medida que os protótipos do Tempest transitam do conceito para os ensaios em voo. O compromisso do Ministério da Defesa (MoD) de alocar 2,50% do PIB à defesa até 2030 garante margem orçamental para a renovação de ativos aéreos, incluindo plataformas de reabastecimento e ISR necessárias para as missões da NATO. As estratégias de comunalidade de frota favorecem aviónicos e propulsão partilhados em sistemas com e sem piloto, alargando as economias de escala dos fornecedores. Os derivados de exportação para o Japão e a Itália alargam o volume endereçável, atraindo financiamento privado para fornecedores de nível 2. A aviação geral mantém-se nicho mas resiliente, apoiando voos de transporte de energia offshore e missões de evacuação médica nas remotas ilhas escocesas. A ênfase regulatória nos sistemas de gestão de segurança aumenta os custos operacionais, mas recompensa os operadores capazes de escalar a conformidade de auditoria.

Por Tecnologia de Propulsão: O Turboeixo Supera em Crescimento

Os motores turbofan representaram 52,70% do mercado de aviação do Reino Unido em 2025, sustentados pelas entregas de aeronaves de fuselagem larga e de fuselagem estreita remotorada. O Trent XWB e o GEnx lideram em consumo de combustível, ruído e índices de carbono, permitindo que as companhias aéreas cumpram os limites de ruído da Fase 5 da CAA. Os OEMs de motores expandem contratos de cuidados totais de tipo subscrição que garantem custos de visita à oficina previsíveis e recolhem dados de utilização para gémeos digitais. A propulsão por turboeixo regista o CAGR mais elevado de 7,84% até 2031 à medida que o Exército moderniza as frotas Apache e Wildcat. A instalação de Yeovil da Leonardo acrescenta capacidade de suporte ao nível de depósito, ancorando o valor ao longo da vida no mercado doméstico de aftermarket.

Os motores a pistão e os turboélices mantêm papéis especializados na formação, ligações entre ilhas e serviços de alimentação de carga. Os seus operadores beneficiam de retrofits de compatibilidade com SAF que prolongam a vida útil dos ativos sem alterações significativas na estrutura. Os demonstradores de propulsão elétrica, como o VX4 da Vertical Aerospace, demonstram missões de zero emissões até 160 km, mas os quadros de certificação e a infraestrutura de carregamento necessitam de maturação antes da implantação em frota. As arquiteturas híbrido-elétricas, combinando extensores de autonomia por turbina a gás com impulso de bateria, estão indicadas para aeronaves de comutação de 19 lugares no final da década, com potencial para substituir turboélices mais antigos em rotas inferiores a 644 km.

Por Utilizador Final: Estabilidade Civil e Potencial de Defesa

Os operadores civis e comerciais geraram 65,85% da procura de 2025, apoiados pelo resiliente frete aéreo de comércio eletrónico e pelas viagens de lazer represadas. As companhias aéreas racionalizaram as frotas em torno das famílias A320neo e B787, reduzindo o custo por quilómetro de assento e alinhando com os mandatos de SAF. Os integradores de carga expandiram os cargueiros B777-200LR arrendados para responder ao crescimento de encomendas noturnas, enquanto os fornecedores de ACMI capitalizaram nos desequilíbrios sazonais. As parcerias de distribuição digital de bilhetes alargaram a visibilidade dos pequenos aeroportos, melhorando os fatores de ocupação nas rotas insuficientemente servidas.

As agências governamentais e de defesa são os compradores de crescimento mais rápido a um CAGR de 7,45%, impulsionadas por aeronaves de patrulha marítima relacionadas com o AUKUS, enxames de Veículos Aéreos Não Tripulados (UAVs) e ativos de consciência situacional espacial. Os ciclos de aquisição acelerados favorecem as atualizações em espiral em detrimento dos programas monolíticos, mantendo os desembolsos orçamentais estáveis e suavizando os fluxos de caixa dos fornecedores. O segmento de aviação empresarial e geral responde à procura executiva de agilidade porta a porta; as empresas sediadas no Reino Unido estão a reinstituir esquemas de propriedade fracionada para reduzir a exposição às perturbações dos voos regulares. As pressões de sustentabilidade empurram os proprietários para cabines compatíveis com SAF e software de planeamento de voo que minimiza o consumo de combustível e as taxas.

Análise Geográfica

Os três sistemas aeroportuários de Londres — Heathrow, Gatwick e Stansted — processam a maioria dos passageiros e do frete em porão, ancorando as companhias aéreas de rede global e as viagens corporativas de elevado valor. Cada nova rota de longo curso em Heathrow contribui com GBP 50 milhões (USD 66,39 milhões) em valor acrescentado bruto anual, ilustrando o multiplicador incorporado nas operações das transportadoras de bandeira. Contudo, a dependência do Heathrow com duas pistas e do Gatwick com uma pista condiciona a capacidade nacional durante perturbações meteorológicas ou laborais, como aconteceu no verão de 2022, quando as lacunas de pessoal no controlo de tráfego aéreo forçaram o cancelamento de 8% dos voos.

A agenda de Nivelamento Regional está a reequilibrar os fluxos. A expansão do Terminal 2 de Manchester eleva o potencial de tráfego aeroportuário para 55 milhões de passageiros até 2030, estimulando o desenvolvimento hoteleiro e logístico em torno da Airport City. A proposta segunda pista de Edimburgo permitiria ligações sem escalas para a Costa Oeste dos EUA e capturar tráfego de maior rendimento dos setores financeiro e tecnológico. Cardiff e o Belfast International aproveitam as garantias do UK Export Finance para modernizar as plataformas de carga, posicionando-se como bases de alívio de cargueiros quando os slots de Londres escasseiam. Os ganhos regionais diversificam a resiliência nacional e atraem MROs e escolas de formação que alimentam o emprego local.

A geografia industrial espelha as raízes históricas da aviação. O campus de Derby da Rolls-Royce alberga a I&D de aeroespacial civil, enquanto Bristol ancora a propulsão de defesa e espaço. As instalações de Warton e Samlesbury em Lancashire montam secções prototípicas do Tempest, agrupando fornecedores de compósitos de alta temperatura num raio de fácil acesso por camião. O corredor de Glasgow Prestwick na Escócia suporta a fabricação de aviónicos e radar, aproveitando as parcerias universitárias em instrumentação de ensaios em voo baseada em inteligência artificial. Estes clusters concentram o conhecimento especializado, reduzindo os prazos de aprovisionamento logístico e reforçando o mercado de aviação do Reino Unido como berço do design avançado e da manufatura.

Panorama Competitivo

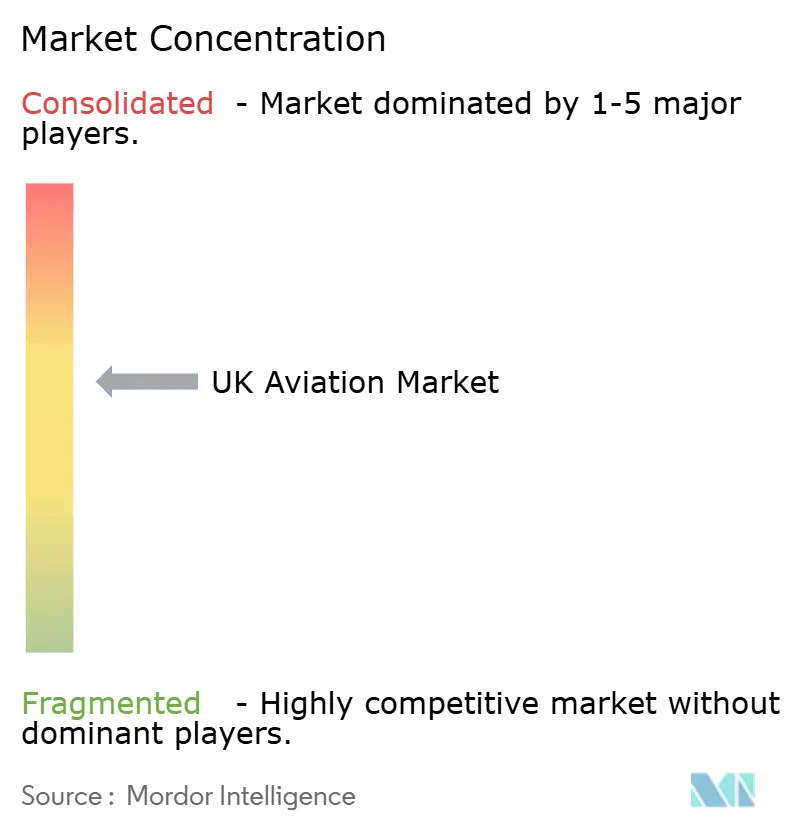

O mercado de aviação do Reino Unido apresenta concentração moderada: a quota de receita combinada da Airbus SE, BAE Systems plc e Leonardo S.p.A. detém uma participação de mercado significativa, conferindo poder de negociação sem bloquear a inovação de novos participantes. A BAE Systems plc aproveita a sua especialização em guerra eletrónica para assegurar o principal contrato de sistemas de missão do Tempest e uma extensão de contrato de radar de GBP 4,2 mil milhões (USD 5,60 mil milhões). A GKN Aerospace associa-se à Airbus SE na integração de células de combustível de hidrogénio em asas, alargando a sua liderança em longarinas compostas para arquiteturas de zero carbono.

A Reaction Engines explora a tecnologia de pré-arrefecedor para plataformas hipersónicas e de grande altitude, com potencial para perturbar os envelopes de desempenho tradicionais dos turbofan. Os independentes de MRO de motores como a StandardAero investem em diagnósticos de grandes dados para competir com as oficinas internas dos OEMs. Os catalisadores regulatórios, como o roteiro de tarifação de carbono da CAA, recompensam os incumbentes que combinam hardware com manutenção preditiva e orientação sobre aprovisionamento de SAF, enquanto os retardatários arriscam compressão de margens.

Os fornecedores de nível 2 enfrentam pressão de consolidação. As oficinas de maquinagem de precisão no corredor aeroespacial das Midlands ponderam o investimento em robótica face a carteiras de encomendas incertas; algumas optam por fundir-se para atingir os limites de escala necessários para concorrer a pacotes de trabalho do Tempest. Os mandatos de cadeias de abastecimento digitais obrigam as PMEs a adotar PLM e rastreabilidade por blockchain, aumentando o capex mas desbloqueando o acesso a compensações de defesa de margem mais elevada. Os intervenientes que integram serviços de conceção, construção e sustentação mantêm uma vantagem estratégica à medida que os operadores procuram a certeza dos custos ao longo do ciclo de vida.

Líderes da Indústria de Aviação do Reino Unido

Airbus SE

BAE Systems plc

The Boeing Company

Lockheed Martin Corporation

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: O Reino Unido e a The Boeing Company formaram uma parceria para fabricar aeronaves de vigilância para a Força Aérea dos Estados Unidos, com o contrato a gerar mais de GBP 36 milhões (USD 48,04 milhões) para a economia do Reino Unido.

- Abril de 2024: A Defence Equipment & Support adjudicou um contrato de GBP 122 milhões (USD 162,84 milhões) para seis helicópteros Airbus H145 destinados a prestar apoio aeronáutico às forças militares do Reino Unido.

- Dezembro de 2022: O Exército dos EUA anunciou um contrato para fornecimento de helicópteros de próxima geração à unidade Bell da Textron Inc. A competição «Future Vertical Lift» do Exército visava encontrar um substituto enquanto o Exército procura retirar mais de 2.000 helicópteros utilitários UH-60 Black Hawk de médio porte.

Âmbito do Relatório do Mercado de Aviação do Reino Unido

A Aviação Comercial, a Aviação Geral e a Aviação Militar são abrangidas como segmentos por Tipo de Aeronave.| Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Ligeiro | ||

| Aeronaves a Pistão e Turboélice | ||

| Helicópteros Comerciais | ||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifunções | ||

| Aeronaves de Transporte | ||

| Aeronaves de Treino | ||

| Aeronaves de Rotor | Helicóptero de Missão Múltipla | |

| Helicóptero de Transporte | ||

| Outros | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Proprietários de Aviação Empresarial e Geral |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Ligeiro | |||

| Aeronaves a Pistão e Turboélice | |||

| Helicópteros Comerciais | |||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifunções | |||

| Aeronaves de Transporte | |||

| Aeronaves de Treino | |||

| Aeronaves de Rotor | Helicóptero de Missão Múltipla | ||

| Helicóptero de Transporte | |||

| Outros | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Utilizador Final | Operadores Civis e Comerciais | ||

| Agências Governamentais e de Defesa | |||

| Proprietários de Aviação Empresarial e Geral | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas com a aviação comercial, militar e geral foram incluídas neste estudo

- Sub-Tipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de rotor estão incluídas neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentadas com base na aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla de Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspetos comerciais da aviação. |

| ICAO | A ICAO é a sigla de Organização da Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o globo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do Estado no qual a aeronave está registada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos num período de tempo específico pelos países. |

| RPK (Quilómetros de Passageiro com Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros com receita transportados em cada etapa de voo pela distância da etapa — é o número total de quilómetros percorridos por todos os passageiros com receita. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada na indústria de companhias aéreas que mede a percentagem da capacidade de lugares disponíveis que foi preenchida por passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é definido tradicionalmente como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que vende então o artigo acabado aos utilizadores. |

| Associação Internacional de Segurança dos Transportes (ITSA) | A Associação Internacional de Segurança dos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Quilómetros de Assento Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) num voo, tal como definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como «peso de descolagem», que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aéreo, de operar em voo e em terra sem riscos significativos para a tripulação de voo, pessoal de terra, passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios de conceção e segurança detalhados e abrangentes aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera num aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento de combustível, formação de pilotos, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Elevado Património Líquido (HNWIs) | Os Indivíduos de Elevado Património Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Elevadíssimo Património Líquido (UHNWIs) | Os Indivíduos de Elevadíssimo Património Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controlo de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves ao treino de pilotos e às operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave do Sistema de Alerta e Controlo Aéreo (AEW&C) | Uma aeronave do Sistema de Alerta e Controlo Aéreo (AEW&C) está equipada com um radar potente e um centro de comando e controlo a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (NATO) | A Organização do Tratado do Atlântico Norte (NATO), também denominada Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 Estados-membros — 28 europeus e dois norte-americanos. |

| Caça Polivalente de Ataque Conjunto (JSF) | O Caça Polivalente de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de caças, aeronaves de ataque e de ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e anteriormente a Turquia. |

| Aeronave de Combate Ligeiro (LCA) | Uma aeronave de combate ligeiro (LCA) é uma aeronave militar leve e multifunções a jato/turboélice, geralmente derivada de projetos avançados de aeronaves de treino, concebida para o combate ligeiro. |

| Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, despesas militares e comércio de armamento, bem como sobre desarmamento e controlo de armamento. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa concebida para operar durante longos períodos sobre a água em missões de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antiembarco (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade aeroespacial verdadeira e a velocidade do som à altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO) que torna uma aeronave praticamente invisível à deteção por radar, infravermelhos ou deteção visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e fatores identificados no Passo 1 são testados face aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas do tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da fixação de preços.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição