Tamanho e Participação do Mercado de Robôs Autônomos de Entrega

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

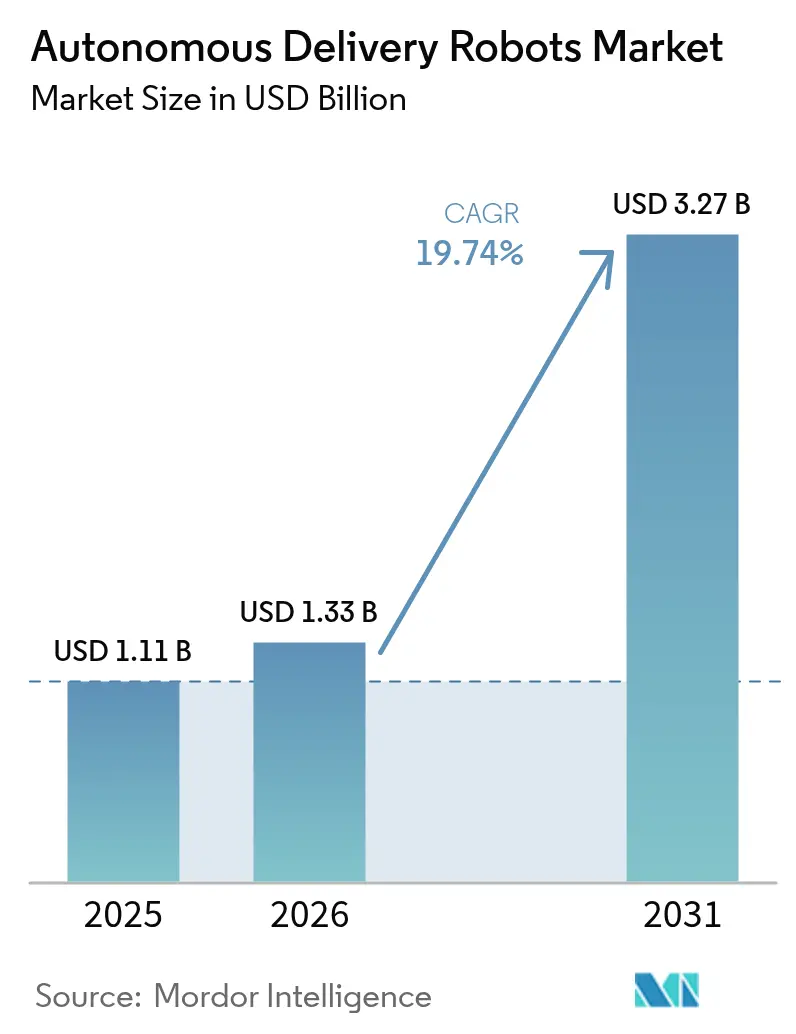

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

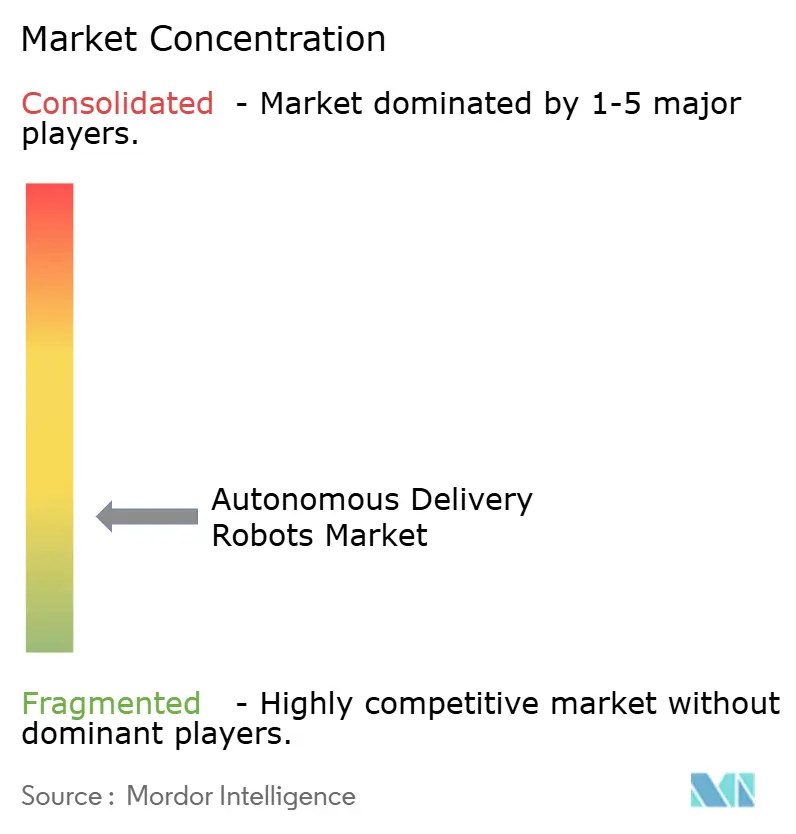

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Autônomos de Entrega por Mordor Intelligence

O tamanho do mercado de robôs autônomos de entrega deve crescer de USD 1,11 bilhão em 2025 para USD 1,33 bilhão em 2026 e está previsto para atingir USD 3,27 bilhões até 2031 a um CAGR de 19,74% no período 2026-2031. O crescimento está fundamentado na crescente escassez de mão de obra, na rápida maturação tecnológica e em regulamentações favoráveis que facilitam as implantações em calçadas. Os principais investidores em logística continuam a encarar a tecnologia como missão crítica; somente a Amazon tem como meta USD 200 bilhões em economias de automação por meio de soluções robóticas. A América do Norte lidera a adoção com uma participação de 32,1% em 2024, enquanto a Ásia-Pacífico segue com 25% à medida que o envelhecimento da população aumenta a demanda por logística de saúde sem contato. Os robôs externos para calçadas dominam com 58% de participação, e as unidades híbridas para todos os terrenos registram o CAGR mais rápido de 27,8%, sinalizando uma clara preferência por plataformas que atendem tanto rotas urbanas quanto internas. A atividade competitiva permanece intensa à medida que especialistas financiados por capital de risco ampliam frotas em parceria com plataformas de entrega, enquanto fabricantes automotivos tradicionais buscam nichos de saúde e industriais. Os obstáculos relacionados aos limites de carga útil e aos altos custos de LiDAR persistem, mas a rápida queda nos preços dos sensores e as novas estratégias de engajamento comunitário apontam para uma base endereçável mais ampla ao longo do horizonte de previsão.

Principais Conclusões do Relatório

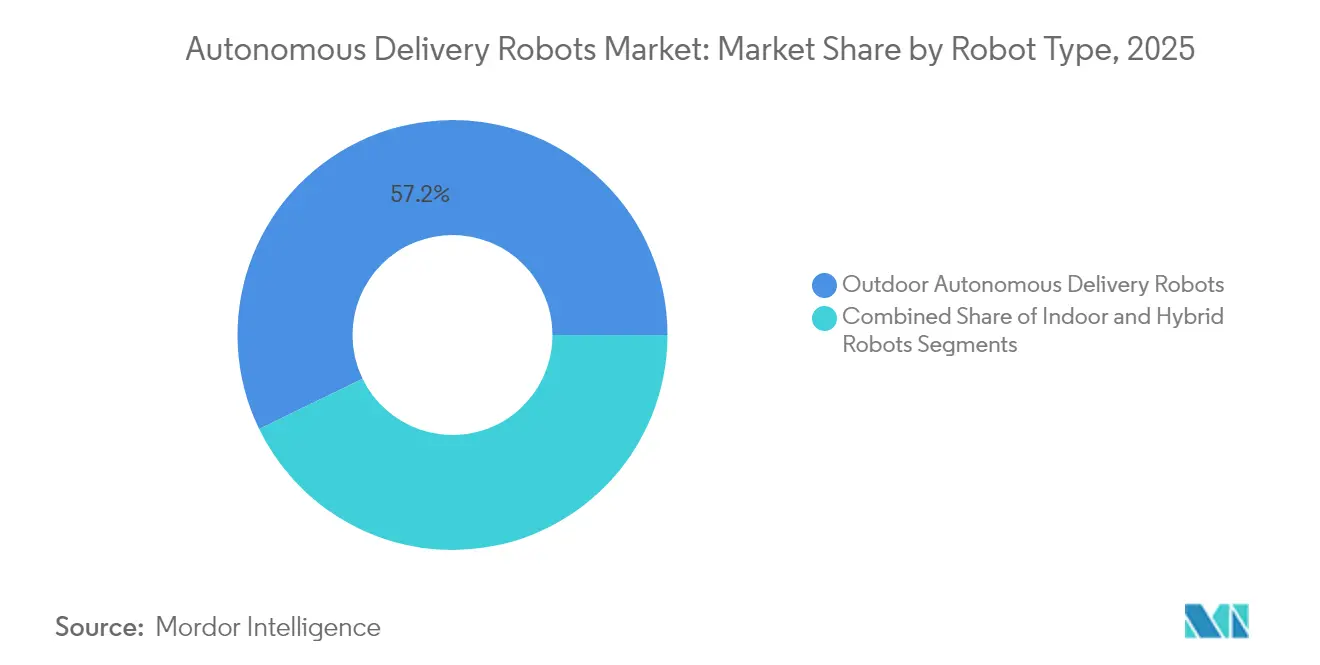

- Por tipo de robô, os modelos externos detinham 57,20% da participação do mercado de robôs autônomos de entrega em 2025; os robôs híbridos para todos os terrenos estão previstos para expandir a um CAGR de 26,65% até 2031.

- Por aplicação, a entrega de alimentos liderou com 42,10% de participação na receita em 2025; as entregas de mercearia e conveniência estão projetadas para registrar um CAGR de 23,70% até 2031.

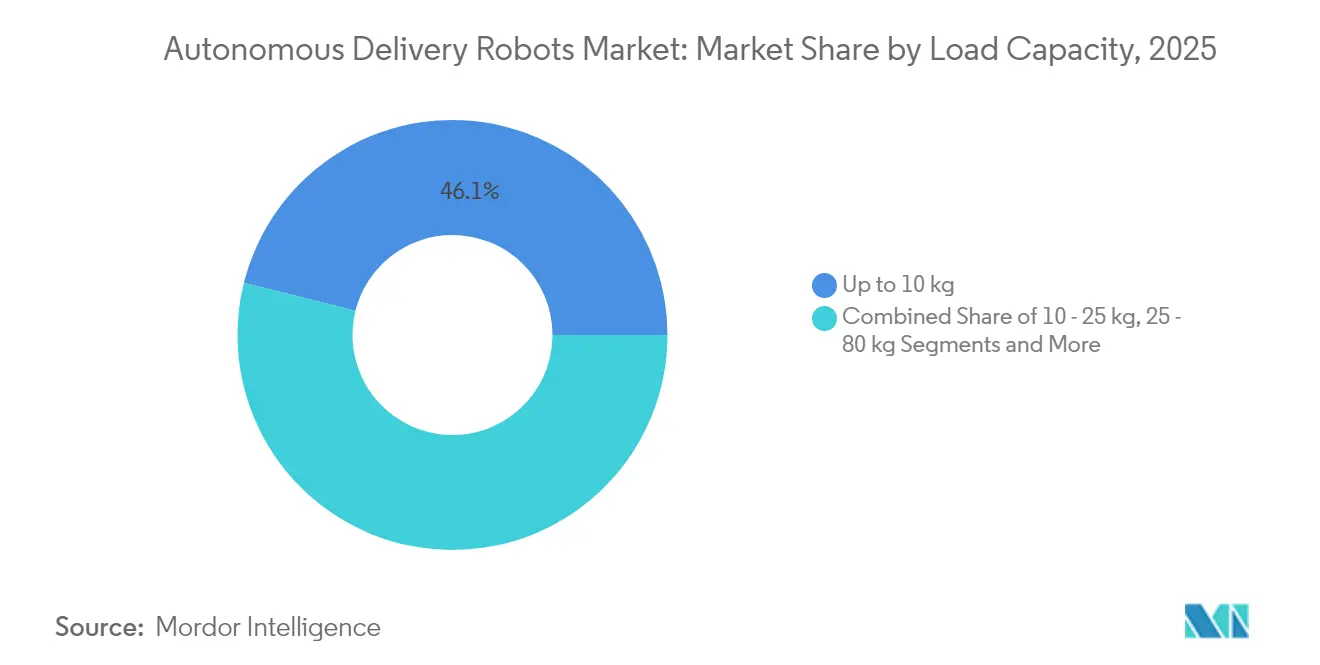

- Por capacidade de carga, as unidades de até 10 kg representaram 46,10% do tamanho do mercado de robôs autônomos de entrega em 2025; os robôs acima de 80 kg apresentam a maior perspectiva de CAGR de 22,60%.

- Por setor de usuário final, a logística de varejo e comércio eletrônico comandou 48,60% de participação em 2025, enquanto as instalações de saúde avançam a um CAGR de 24,90% até 2031.

- Por propulsão, os sistemas elétricos a bateria capturaram 93,10% de participação em 2025; as plataformas de célula de combustível de hidrogênio registram um CAGR de 30,20% a partir de uma base pequena.

- Serve Robotics, Starship Technologies e Nuro controlaram coletivamente 18% das implantações de frotas globais em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Autônomos de Entrega

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansão da entrega de mercearia sob demanda | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente escassez de mão de obra e inflação salarial nos centros de distribuição da América do Norte | +4.1% | América do Norte, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Pressão ESG para veículos de última milha com zero emissões na UE | +2.8% | Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando a automação de entregas intra-hospitalares no Japão | +1.9% | Núcleo da Ásia-Pacífico, particularmente Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda por serviços sem contato 24/7 em hotéis de luxo no Oriente Médio | +1.4% | Oriente Médio e África, segmentos premium globalmente | Curto prazo (≤ 2 anos) |

| Computação de borda 5G habilitando maior autonomia dos robôs em centros urbanos densos | +2.7% | Global, concentrado em cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Entrega de Mercearia sob Demanda

Os serviços de mercearia sob demanda agora ancoram a economia unitária sustentável para frotas autônomas porque a alta densidade de pedidos compensa os custos tradicionais de entregadores. A Kroger integrou caminhões sem motorista em suas operações em Dallas para acelerar o atendimento e reduzir os gastos com logística. Os varejistas também incorporam robôs de varredura de prateleiras em lojas para reduzir o vazamento de receita documentado de 4,5% vinculado a rupturas de estoque, como demonstrado pela implantação da Simbe Robotics em 60 lojas SpartanNash. Em conjunto, essas iniciativas confirmam que as redes de mercearia estão migrando a robótica do status de piloto para infraestrutura central, ampliando os volumes de pedidos disponíveis para robôs de última milha.[1]Caitlin Mullen, "A Kroger Implementa Caminhões Autônomos para Auxiliar na Entrega Rápida," chainstoreage.com

Crescente Escassez de Mão de Obra e Inflação Salarial

Os centros de distribuição da América do Norte enfrentam lacunas agudas de pessoal que levam as empresas a buscar alternativas automatizadas. O setor manufatureiro dos Estados Unidos projeta uma escassez de 2 milhões de trabalhadores até 2030, e a alta rotatividade de entregadores de última milha amplifica a pressão sobre os custos. A queda nos preços dos robôs industriais — 50% na última década — e novas quedas previstas pela EY fortalecem o argumento de investimento. A alta densidade de entregas urbanas permite então que os operadores atinjam metas de utilização que geram um retorno mais rápido sobre os ativos autônomos.

Pressão ESG para Veículos de Última Milha com Zero Emissões

As regras europeias que exigem reduções de carbono no frete urbano criam vantagens estruturais para robôs elétricos compactos em detrimento de vans. Estudos acadêmicos mostram potencial de economia de energia acima de 40% quando robôs de calçada substituem entregadores tradicionais. A Starship Technologies já registra 1,8 milhão de kg de CO₂ evitado em mais de 6 milhões de pedidos concluídos, destacando os benefícios ambientais alinhados com as metas climáticas da UE. Esse alinhamento acelera o licenciamento municipal para frotas com zero emissões.

Envelhecimento da População Impulsionando a Automação de Entregas Intra-Hospitalares

As realidades demográficas do Japão amplificam as pressões de carga de trabalho dos enfermeiros, levando os hospitais a implantar mensageiros autônomos. O robô Potaro da Toyota agora realiza em média 170 corridas de medicamentos por dia navegando por câmeras montadas no teto, liberando a equipe para o cuidado dos pacientes. A Coreia do Sul complementa a tendência ao legalizar robôs de calçada que atendem a rígidos limites de segurança, abrindo caminho para uma adoção mais ampla na área de saúde e residencial.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Capacidade de carga limitada restringindo o retorno sobre o investimento para mercadorias a granel | -2.8% | Global, afetando particularmente mercados rurais e suburbanos | Médio prazo (2-4 anos) |

| Alto custo inicial de LiDAR e conjuntos de sensores | -3.4% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Incidentes de vandalismo e furto em metrópoles da América do Sul | -1.2% | América Latina, centros urbanos com desafios de segurança | Curto prazo (≤ 2 anos) |

| Estruturas regulatórias complexas entre jurisdições | -2.1% | Global, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de LiDAR e Conjuntos de Sensores

O hardware de navegação frequentemente representa o maior item de capital em um robô de entrega. Alternativas ultrassônicas emergentes, como a Sonair, reduzem os gastos com sensores em até 80%, mantendo um envelope de detecção de 180 × 180 graus. A pilha de visão sem LiDAR da Cartken já opera de forma lucrativa em calçadas públicas, provando que a detecção econômica pode atender aos limites de confiabilidade. Mesmo assim, a implantação ampla aguarda a validação regulatória dessas novas combinações de sensores.[2]Editores da Machine Design, "Tecnologia de Sensor Ultrassônico 3D Reduz Custos," machinedesign.com

Incidentes de Vandalismo e Furto em Metrópoles da América do Sul

As violações de segurança aumentam os custos operacionais por meio de reparos, recuperação e monitoramento em tempo real. A Serve Robotics sofreu vandalismo durante os testes do Uber Eats em Los Angeles, exigindo imagens policiais para a resolução dos incidentes. As cidades latino-americanas apresentam desafios semelhantes, onde o elevado risco de furto exige compartimentos de carga com fechamento por GPS, câmeras sensíveis à privacidade e invólucros reforçados — elevando tanto o investimento de capital quanto as necessidades de engajamento com as partes interessadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: A Dominância dos Robôs Externos Impulsiona a Evolução do Mercado

Os robôs externos geraram 57,20% da receita de 2025, ancorando o mercado de robôs autônomos de entrega por meio de operações bem testadas em calçadas. Essa dominância reflete parcerias confiáveis com agregadores de alimentos e reguladores locais que permitem implantações escaláveis nas cidades. Os operadores continuam a aperfeiçoar os chassis para guias, faixas de pedestres e interação com pedestres, reforçando seu domínio urbano.

As unidades híbridas para todos os terrenos expandem rapidamente a um CAGR de 26,65% porque os clientes do varejo e da hospitalidade solicitam um serviço porta a porta sem interrupções que cruze limiares. Os fornecedores respondem integrando direção nas quatro rodas, módulos de carga modulares e suspensão reforçada, uma tendência evidente na mudança da Avride para plataformas de quatro rodas com tecnologia NVIDIA. Os robôs de serviço internos mantêm funções de nicho em campi e hospitais, onde corredores controlados permitem maior autonomia sem detecção de nível de rua completo.

Por Aplicação: A Liderança na Entrega de Alimentos Enfrenta o Desafio da Mercearia

A entrega de alimentos manteve 42,10% de participação na receita em 2025, provando que pedidos frequentes de baixo valor ainda sustentam o mercado de robôs autônomos de entrega. A alta repetição otimiza a utilização dos ativos e simplifica o aprendizado de rotas, apoiando a lucratividade em nível de frota para plataformas como a Serve Robotics.

Os segmentos de mercearia e conveniência crescem 23,70% ao ano à medida que os varejistas buscam o atendimento em menos de uma hora. Os robôs acomodam bolsas com controle de temperatura e protocolos de entrega na porta que aumentam o valor do carrinho e a economia influenciada por gorjetas. Os serviços de entrega de encomendas também avançam, mas os limites de carga útil ainda restringem os itens mais pesados, mantendo o foco em pedidos de comércio eletrônico leves por enquanto.

Por Capacidade de Carga: Os Limites de Peso Moldam as Fronteiras do Mercado

As unidades com capacidade de ≤ 10 kg detinham 46,10% de participação do tamanho do mercado de robôs autônomos de entrega em 2025, pois a maioria das refeições e pequenas encomendas se enquadra nesse limite. As estruturas leves permitem maiores autonomias com baterias padrão e estão em conformidade com os limites de peso em calçadas.

A demanda por robôs acima de 80 kg cresce 22,60% ao ano à medida que os varejistas testam entregas de mercearia a granel e equivalentes de carrinhos de correspondência em campi. O desenvolvimento depende de trens de força mais robustos e baterias mais densas que não ultrapassem as leis de peso em meio-fio. As categorias intermediárias permanecem importantes para pedidos de farmácia e de múltiplas refeições, onde o valor por viagem compensa o consumo adicional de energia.

Por Setor de Usuário Final: A Liderança do Varejo Impulsiona o Desenvolvimento do Ecossistema

As empresas de varejo e comércio eletrônico capturaram 48,60% de participação em 2025, validando que as expectativas dos consumidores por entrega no mesmo dia favorecem a assistência robótica. A implantação em grandes redes de mercearia, lojas de conveniência e dark stores consolida a primazia desse segmento e orienta os roteiros dos fornecedores em direção a contêineres seguros para alimentos e redirecionamento dinâmico.

As instalações de saúde, crescendo a um CAGR de 24,90%, ilustram um nicho premium onde a confiabilidade do serviço supera o custo. Os robôs transportam medicamentos, amostras de laboratório e refeições por corredores previsíveis, liberando a equipe e reduzindo a exposição a infecções. As primeiras conquistas em hospitais japoneses sinalizam perspectivas de adoção semelhantes na Europa e na América do Norte à medida que as regulamentações amadurecem.

Análise Geográfica

A América do Norte manteve 31,60% de participação em 2025, refletindo a alta inflação salarial e um conjunto favorável de regras estaduais. Califórnia e Texas abrigam os maiores pilotos urbanos, com a Serve Robotics visando 2.000 unidades até o final de 2025 no âmbito de um acordo com o Uber Eats. As implantações em cidades universitárias adicionam escala; o Grubhub e a Yandex planejam lançamentos em 250 campi, potencialmente formando a rede de robôs mais densa do mundo.

A Ásia-Pacífico seguiu com uma participação de 25,40% à medida que o Japão e a Coreia do Sul aceleram programas de saúde e cidades inteligentes. A legislação favorável a calçadas da Coreia do Sul limita a velocidade dos robôs a 15 km/h e o peso a 500 kg, desbloqueando testes comerciais em complexos de apartamentos e hospitais. O sistema Potaro da Toyota mostra o modelo para uso intra-hospitalar, destacando o foco da Ásia-Pacífico na logística relacionada ao envelhecimento.

A Europa contribui com uma base de receita sólida, auxiliada por rígidos mandatos ESG que penalizam vans a diesel nos centros das cidades. A Starship Technologies opera na Alemanha e no Reino Unido sob isenções regulatórias que permitem que robôs de baixa velocidade compartilhem zonas de pedestres. Os operadores ainda navegam por processos de aprovação complexos e de múltiplas jurisdições, desacelerando a escala, mas os ventos favoráveis ambientais mantêm a adoção em um caminho constante.

Cenário Competitivo

O mercado de robôs autônomos de entrega permanece fragmentado, com os cinco principais fornecedores detendo pouco menos de 25% das frotas instaladas. Os disruptores financiados por capital de risco dependem de injeções rápidas de capital para financiar ferramentas de produção e custos de lançamento nas cidades. A Serve Robotics captou USD 80 milhões em janeiro de 2025, elevando o financiamento total para mais de USD 247 milhões enquanto visa o equilíbrio de fluxo de caixa operacional com uma frota de 2.000 unidades. A Starship Technologies garantiu USD 90 milhões em fevereiro de 2024 para expandir as operações globais e já registrou 11 milhões de milhas percorridas por robôs.

A estratégia de sensores diferencia os concorrentes. Os players centrados em LiDAR destacam o mapeamento em nível milimétrico, enquanto a Cartken prova que as pilhas de visão computacional sem LiDAR ainda podem alcançar confiabilidade urbana a um custo menor, tendo atingido a lucratividade com menos de USD 25 milhões captados. Os fabricantes de equipamentos originais automotivos, como a Toyota, aproveitam o profundo conhecimento em manufatura para produzir plataformas de nível hospitalar e explorar redes de serviço existentes.

As parcerias com agregadores de alimentos ou varejistas frequentemente ditam a velocidade de implantação. Uber Eats, Grubhub, Walmart e Kroger selecionam parceiros de hardware para garantir zonas exclusivas nas cidades, criando fortalezas geográficas de fato. Em paralelo, empresas exclusivamente de software licenciam pilhas de navegação para hardware de marca própria fabricado por fabricantes contratados, sinalizando uma tendência em direção a cadeias de valor modulares.

Líderes do Setor de Robôs Autônomos de Entrega

Starship Technologies

Ottonomy.IO

Nuro Inc.

Serve Robotics Inc.

Kiwibot

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Serve Robotics captou USD 80 milhões em financiamento para expandir sua frota de robôs de entrega em calçadas de 100 para 2.000 unidades até o final de 2025, elevando o financiamento total para mais de USD 247 milhões. A expansão visa alcançar a positividade do fluxo de caixa operacional enquanto atende às parcerias com o Uber Eats e o 7-Eleven em múltiplos mercados urbanos.

- Novembro de 2024: A Serve Robotics anunciou os resultados do terceiro trimestre de 2024, mostrando planos de expansão geográfica para a área metropolitana de Dallas Fort Worth e uma captação de capital de USD 32,3 milhões, elevando o saldo de caixa para USD 50,9 milhões. A empresa reportou um aumento de 108% ano a ano nas horas de oferta diária e um aumento de 97% nos robôs ativos diariamente.

- Novembro de 2024: A Nuro expandiu os testes de robôs de entrega sem motorista em Mountain View e Houston após uma mudança estratégica para licenciar sua tecnologia de veículos autônomos para outras empresas. A expansão reflete o foco da empresa em parcerias para alavancar sua tecnologia para aplicações de mercado mais amplas.

- Outubro de 2024: A Avride apresentou um design de robô de entrega de quatro rodas de próxima geração com tecnologia de IA da NVIDIA, melhorando a manobrabilidade, a velocidade e as capacidades de estacionamento em inclinações. O novo modelo apresenta uma seção de armazenamento destacável e utiliza a plataforma NVIDIA Jetson Orin para navegação autônoma aprimorada.

Escopo do Relatório do Mercado Global de Robôs Autônomos de Entrega

Os robôs autônomos de entrega operam de forma autônoma e são geralmente utilizados para aplicações de entrega e serviço. Esses robôs são veículos elétricos que entregam itens ou pacotes aos clientes sem a necessidade de um entregador. O mercado estudado é segmentado por vários usuários finais, como Saúde, Hospitalidade, Varejo e Logística, entre múltiplas geografias. O impacto das tendências macroeconômicas no mercado também é abordado no escopo do estudo. Além disso, a perturbação dos fatores que afetam a evolução do mercado no futuro próximo foi abordada no estudo em relação a impulsionadores e restrições. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Robôs de Serviço Internos |

| Robôs Autônomos de Entrega Externos |

| Robôs Híbridos para Todos os Terrenos |

| Entrega de Alimentos |

| Entregas de Mercearia e Conveniência |

| Encomendas e Correio (Comércio Eletrônico) |

| Suprimentos de Saúde e Medicamentos |

| Serviço de Quarto em Hospitalidade |

| Logística de Campi Industriais |

| Até 10 kg |

| 10 - 25 kg |

| 25 - 80 kg |

| Acima de 80 kg |

| Instalações de Saúde |

| Hospitalidade e Hotéis |

| Logística de Varejo e Comércio Eletrônico |

| Empresas e Campi Acadêmicos |

| Aeroportos e Centros de Transporte |

| Cidades Inteligentes e Agências Municipais |

| Hardware |

| Software / Pilha de IA |

| Serviços de Pós-Venda e Gestão de Frotas |

| Bateria Elétrica |

| Célula de Combustível de Hidrogênio |

| Coleta de Energia Híbrida |

| Semiautônomo (Supervisionado por Humanos) |

| Totalmente Autônomo (Nível 4) |

| Rede Autônoma em Enxame/Agrupada (Nível 5) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África | África do Sul |

| Quênia | |

| Ásia-Pacífico | China |

| Austrália | |

| Japão | |

| Singapura | |

| Índia | |

| Coreia do Sul |

| Por Tipo de Robô | Robôs de Serviço Internos | |

| Robôs Autônomos de Entrega Externos | ||

| Robôs Híbridos para Todos os Terrenos | ||

| Por Aplicação | Entrega de Alimentos | |

| Entregas de Mercearia e Conveniência | ||

| Encomendas e Correio (Comércio Eletrônico) | ||

| Suprimentos de Saúde e Medicamentos | ||

| Serviço de Quarto em Hospitalidade | ||

| Logística de Campi Industriais | ||

| Por Capacidade de Carga | Até 10 kg | |

| 10 - 25 kg | ||

| 25 - 80 kg | ||

| Acima de 80 kg | ||

| Por Setor de Usuário Final | Instalações de Saúde | |

| Hospitalidade e Hotéis | ||

| Logística de Varejo e Comércio Eletrônico | ||

| Empresas e Campi Acadêmicos | ||

| Aeroportos e Centros de Transporte | ||

| Cidades Inteligentes e Agências Municipais | ||

| Por Componente | Hardware | |

| Software / Pilha de IA | ||

| Serviços de Pós-Venda e Gestão de Frotas | ||

| Por Tipo de Propulsão | Bateria Elétrica | |

| Célula de Combustível de Hidrogênio | ||

| Coleta de Energia Híbrida | ||

| Por Nível de Autonomia | Semiautônomo (Supervisionado por Humanos) | |

| Totalmente Autônomo (Nível 4) | ||

| Rede Autônoma em Enxame/Agrupada (Nível 5) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África | África do Sul | |

| Quênia | ||

| Ásia-Pacífico | China | |

| Austrália | ||

| Japão | ||

| Singapura | ||

| Índia | ||

| Coreia do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs autônomos de entrega?

O mercado de robôs autônomos de entrega está em USD 1,33 bilhão em 2026 e está projetado para atingir USD 3,27 bilhões até 2031 a um CAGR de 19,74%.

Qual segmento detém a maior participação do mercado de robôs autônomos de entrega?

Os robôs externos para calçadas lideraram com 57,20% de participação em 2025, refletindo implantações urbanas maduras.

Qual é a velocidade de crescimento do segmento de mercearia no mercado de robôs autônomos de entrega?

As entregas de mercearia e conveniência estão expandindo a um CAGR de 23,70% até 2031, à medida que os varejistas buscam opções de última milha mais rápidas e econômicas.

Por que os custos de LiDAR são vistos como uma restrição para o setor de robôs autônomos de entrega?

As unidades tradicionais de LiDAR elevam significativamente os preços dos robôs; embora novos sensores ultrassônicos e baseados em visão possam reduzir os custos em até 80%, eles ainda aguardam ampla aceitação regulatória.

Quais regiões devem adotar os robôs autônomos de entrega mais rapidamente?

A América do Norte lidera atualmente devido à escassez de mão de obra, enquanto a Ásia-Pacífico e a Europa seguem de perto com base na automação de saúde e nos mandatos de zero emissões, respectivamente.

Qual nível de autonomia é mais comum nas frotas comerciais?

Os robôs semiautônomos de Nível 3 com supervisão remota representam 71% das implantações ativas, equilibrando a prontidão operacional com os requisitos regulatórios atuais.

Página atualizada pela última vez em: