Tamanho e Participação do Mercado de Robôs Móveis Autônomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

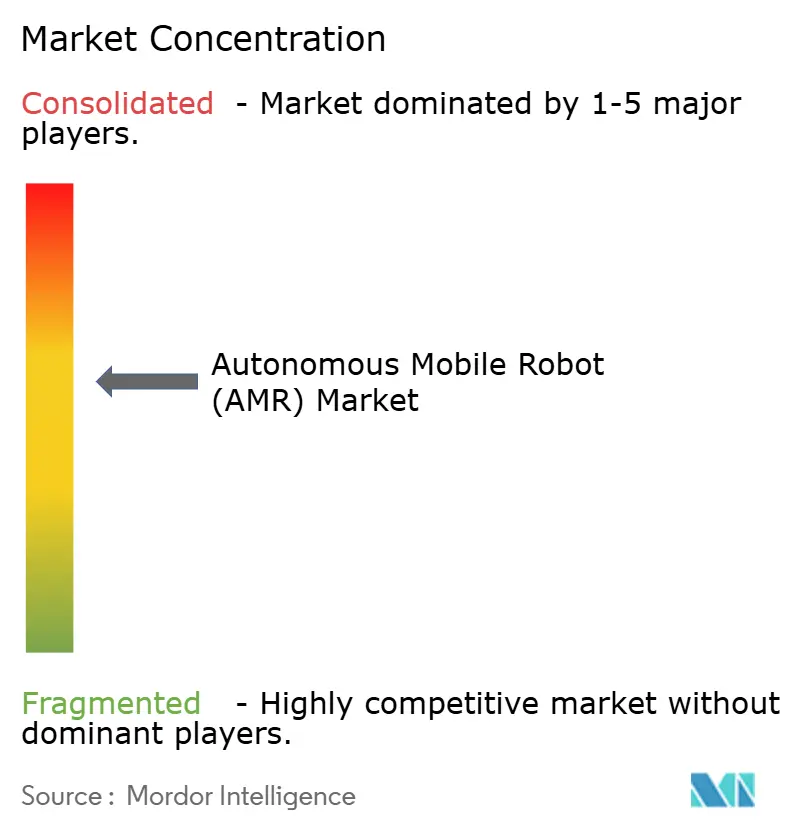

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Móveis Autônomos por Mordor Intelligence

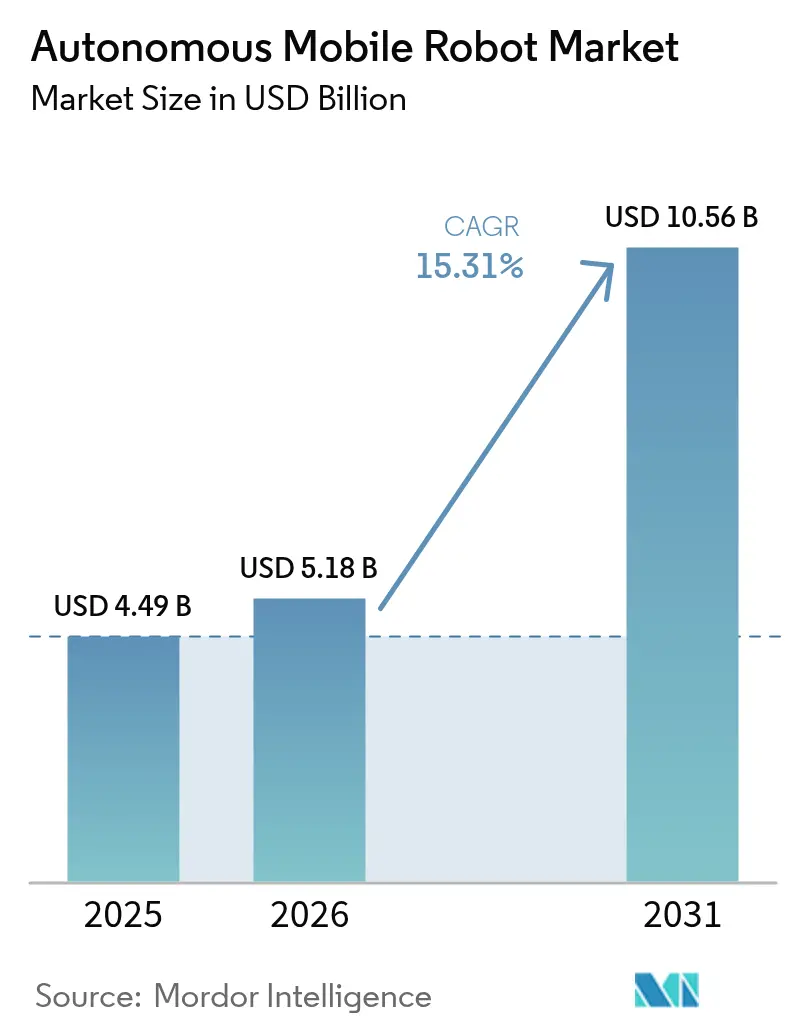

O tamanho do Mercado de Robôs Móveis Autônomos em 2026 é estimado em USD 5,18 bilhões, crescendo a partir do valor de 2025 de USD 4,49 bilhões, com projeções para 2031 mostrando USD 10,56 bilhões, crescendo a um CAGR de 15,31% entre 2026 e 2031.

A rápida adoção de inteligência artificial, a conectividade 5G-Advanced e as baterias de íons de lítio de menor custo aceleram conjuntamente a viabilidade comercial em ambientes de atendimento de pedidos, manufatura e saúde. Os operadores implantam robôs para compensar a persistente escassez de mão de obra, para obter produção 24 horas por dia, 7 dias por semana, sem construir infraestrutura fixa de esteiras transportadoras e para melhorar a segurança no local de trabalho. A Ásia-Pacífico lidera a adoção graças a fornecedores chineses que combinam design centrado em software e preços agressivos, enquanto os megaprojetos do Oriente Médio geram nova demanda por sistemas de alta capacidade. A intensidade competitiva aumenta à medida que os fornecedores correm para incorporar software de orquestração em nível de frota e para garantir parcerias de canal que reduzam o tempo de geração de valor. Incentivos regulatórios, como as subvenções da UE para a "Fábrica do Futuro", estimulam ainda mais a adoção ao subsidiar os desembolsos de capital para pequenas e médias empresas.

Principais Conclusões do Relatório

- Por tipo, os veículos terrestres não tripulados detinham 45,42% da participação do mercado de robôs móveis autônomos em 2025, enquanto os humanoides devem crescer a um CAGR de 18,74% até 2031.

- Por tecnologia de navegação, o LiDAR SLAM comandou 40,88% da participação de receita em 2025; os sistemas baseados em visão devem se expandir a um CAGR de 20,64% até 2031.

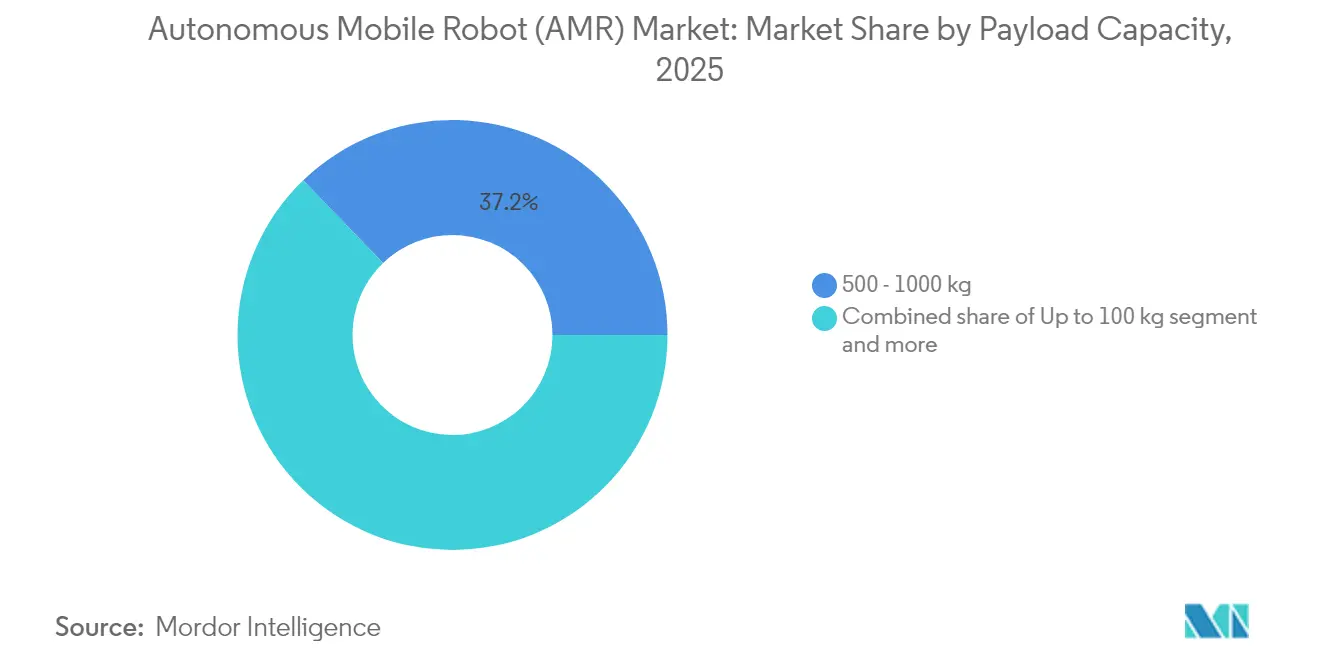

- Por capacidade de carga, a classe de 100 a 500 kg capturou 37,22% da participação do tamanho do mercado em 2025, enquanto os robôs acima de 1.000 kg avançarão a um CAGR de 18,21% ao longo do período de perspectiva.

- Por setor de usuário final, armazém e logística responderam por 32,94% do tamanho do mercado de robôs móveis autônomos em 2025; a área de saúde tem previsão de registrar o CAGR mais rápido, de 19,04%, até 2031.

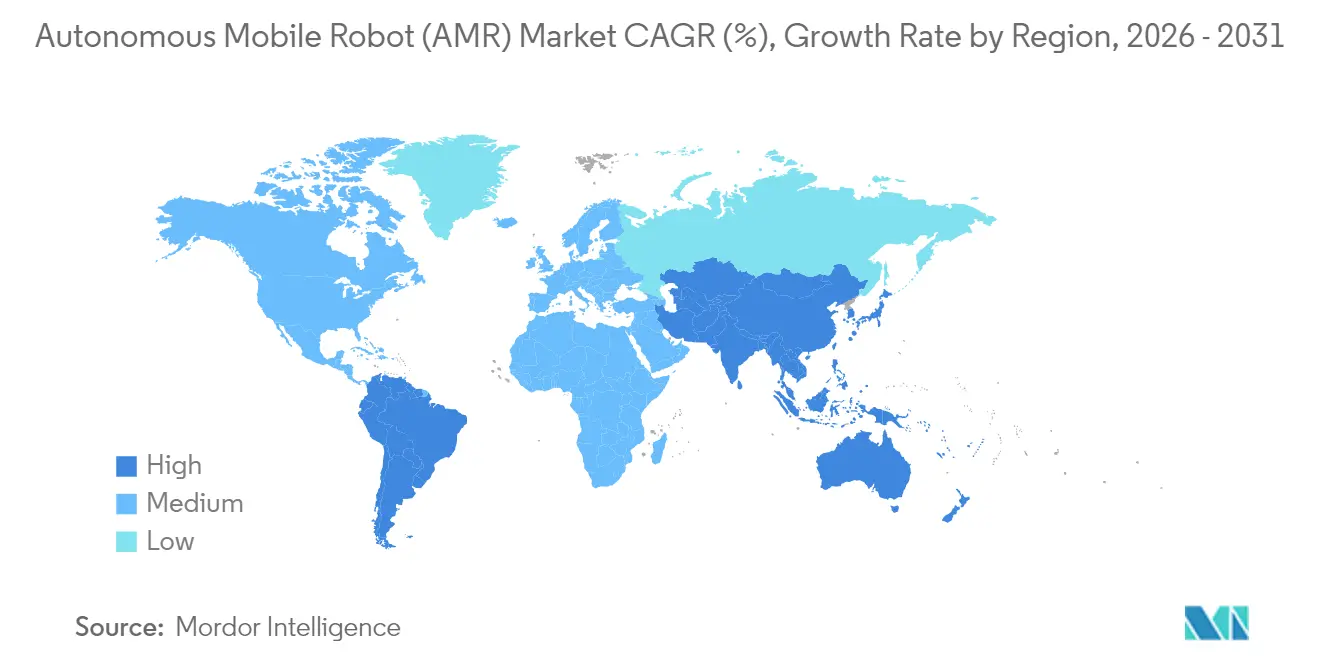

- Por geografia, a Ásia-Pacífico dominou com uma participação de receita de 37,12% em 2025, enquanto a região do Oriente Médio e África está posicionada para um CAGR de 18,46% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Móveis Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada por atendimento de comércio eletrônico | 3.20% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em armazéns nos mercados da OCDE | 2.80% | América do Norte e UE principalmente, com extensão à APAC | Médio prazo (2 a 4 anos) |

| Queda do custo de baterias de íons de lítio abaixo de USD 70/kWh | 2.10% | Global | Médio prazo (2 a 4 anos) |

| Subvenções da UE para a "Fábrica do Futuro" pós-2025 | 1.40% | Europa, com transferência de tecnologia para outras regiões | Longo prazo (≥ 4 anos) |

| Implantações de redes privadas 5G-Advanced | 1.80% | Núcleo APAC, com extensão à América do Norte e UE | Longo prazo (≥ 4 anos) |

| Plataformas de "orquestração em enxame" habilitadas por IA | 2.30% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda acelerada por atendimento de comércio eletrônico

O varejo online agora depende das expectativas de entrega no mesmo dia. A Amazon superou 1 milhão de robôs implantados em julho de 2025 e reduziu o tempo de deslocamento por coleta em 10% por meio da inteligência de frota DeepFleet, provando que a automação móvel pode quadruplicar a produção com o mesmo número de funcionários. A Locus Robotics ultrapassou 3 bilhões de coletas após integrar seu software LocusOne, que duplicou a triplicou a produtividade enquanto reduzia as lesões em 80%. Os varejistas estão, portanto, adotando soluções compactas do mercado de robôs móveis autônomos que se adaptam aos volumes sazonais e exigem mudanças mínimas nas instalações. A navegação apenas por visão, demonstrada no design Geek+-Intel, reduz o custo e o tempo de instalação porque não são necessários marcadores fixos. [1]Amazon, "DeepFleet IA Reduz o Tempo de Deslocamento," aboutamazon.com

Escassez de mão de obra em armazéns nos mercados da OCDE

Os operadores da OCDE relatam vagas persistentes para turnos noturnos e de pico de temporada. A Agência Europeia para a Segurança e Saúde no Trabalho destaca a automação como essencial para compensar a redução das populações em idade ativa. A Skechers registrou 80% de economia de energia após substituir esteiras transportadoras por robôs, validando o retorno sobre o investimento onde a mão de obra qualificada é escassa. Os empregadores agora redesenham as funções em torno da supervisão e manutenção de robôs, tornando os empregos em armazéns menos fisicamente exigentes e mais atrativos.[2]Agência Europeia para a Segurança e Saúde no Trabalho, "Automação e Dados Demográficos da Força de Trabalho," osha.europa.eu

Queda do custo de baterias de íons de lítio abaixo de USD 70/kWh

Os preços dos pacotes de baterias caindo abaixo de USD 70/kWh permitem estratégias de carregamento por oportunidade que mantêm as frotas em operação durante todo o dia. A escala automotiva elevou a densidade de energia das células, permitindo que robôs de alta carga operem por mais tempo sem adicionar peso ao chassi. O gerenciamento preditivo de baterias reduz ainda mais o custo total de propriedade ao otimizar os ciclos de carga.

Plataformas de orquestração em enxame habilitadas por IA

A otimização em nível de frota aumenta a capacidade além da eficiência individual de cada robô. Os algoritmos DeepFleet da Amazon reduzem o deslocamento redundante ao coletar dados de rota de toda a frota. Um laboratório de testes conjunto de 5G e robótica mostrou 15% de economia de energia quando as cargas de computação foram transferidas para servidores de borda. Essa orquestração é central à medida que os operadores integram múltiplos tipos de robôs em um único local.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de interoperabilidade fragmentados | -1.90% | Global, afetando particularmente implantações com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança ciberfísica | -1.50% | Global, com maior preocupação em infraestruturas críticas | Curto prazo (≤ 2 anos) |

| Alto investimento inicial para AMRs de alta capacidade de carga | -1.20% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Resistência sindical aos limites de densidade de robôs | -0.80% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de interoperabilidade fragmentados

A ISO 3691-4 e a ANSI/RIA R15.08 detalham a segurança, mas omitem os protocolos de comunicação de frota, forçando os compradores a ecossistemas de fornecedor único e inflacionando o custo de integração. Os fornecedores de middleware tentam preencher as lacunas, mas os formatos de dados proprietários retardam a implantação e reduzem o poder de negociação. [3]ANSI, "Normas de Segurança ISO 3691-4 e R15.08," ansi.org

Vulnerabilidades de segurança ciberfísica

Os robôs agora conectam a tecnologia operacional com a TI corporativa, ampliando a superfície de ataque. A diretiva NIS2 da União Europeia eleva os obstáculos de conformidade, e uma violação poderia sequestrar frotas ou vazar dados sensíveis de inventário. Os fabricantes exigem cada vez mais canais de comando criptografados e arquiteturas de confiança zero antes de aprovar novos projetos de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Humanoides Impulsionam a Versatilidade de Próxima Geração

Os veículos terrestres não tripulados controlaram 45,42% da receita em 2025. Os humanoides, embora ainda jovens, têm previsão de se expandir a um CAGR de 18,74% porque navegam em espaços projetados para humanos sem alterações de layout. A Amazon está pilotando mensageiros humanoides que carregam encomendas de vans elétricas Rivian, sugerindo uma extensão externa do mercado de robôs móveis autônomos. Os robôs aéreos e marinhos não tripulados permanecem de nicho, mas são críticos para inspeção em ativos de energia. O tamanho do mercado de robôs móveis autônomos para humanoides provavelmente aumentará rapidamente assim que a confiabilidade de manipulação atingir os benchmarks de desempenho de armazém.

As frotas tradicionais dependem de fatores de forma especializados que otimizam uma tarefa, mas carecem de versatilidade. Os humanoides prometem simplificação da frota porque uma plataforma pode alternar funções, desde a organização de prateleiras até a triagem. O investimento, portanto, migrou do hardware de mobilidade pura para a visão de inteligência artificial e a capacidade de preensão que corresponde à destreza humana. Essa transição reduzirá o custo do ciclo de vida e desbloqueará novos modelos de serviço, como assinaturas de robô como serviço.

Por Tecnologia de Navegação: Sistemas de Visão Desafiam a Dominância do LiDAR

O LiDAR SLAM detinha 40,88% de participação em 2025 devido à repetibilidade em nível milimétrico em corredores congestionados. Os sistemas baseados em visão, expandindo-se a um CAGR de 20,64%, eliminam sensores caros e alvos refletivos, o que reduz o desembolso de capital para operadores de médio porte. A Geek+ demonstrou precisão equivalente ao LiDAR por meio de câmeras de profundidade Intel RealSense e IA embarcada. O tamanho do mercado de robôs móveis autônomos para navegação por visão aumentará ainda mais à medida que os processadores de borda lidam com a segmentação de imagem em tempo real com orçamentos de energia mais baixos.

A fusão híbrida de sensores combina câmeras, LiDAR e sensores inerciais para que as frotas possam alternar modos quando surgem restrições de poeira, brilho ou largura de banda. Essa abordagem adaptativa suporta operações mistas internas e externas que os armazéns em portos agora exigem. Padrões que certificam o desempenho em várias modalidades acelerarão a adoção de múltiplos sensores, garantindo a segurança à medida que os robôs cruzam passagens públicas.

Por Capacidade de Carga: Aplicações de Alta Capacidade Aceleram o Crescimento

Os robôs que movem entre 100 kg e 500 kg detêm 37,22% da participação do mercado de robôs móveis autônomos em 2025, porque essa classe de peso é ideal para transportar caixas, caixotes e peças leves em armazéns movimentados. As máquinas maiores — aquelas classificadas acima de 1.000 kg — estão se recuperando rapidamente com um CAGR de 18,21% até 2031, à medida que montadoras de automóveis e outras indústrias pesadas buscam plataformas móveis capazes de transportar motores, estruturas e outras cargas volumosas que as esteiras fixas não conseguem manusear. Na outra extremidade, as unidades abaixo de 100 kg conquistam nichos em hospitais e laboratórios, onde o transporte suave e livre de contaminação importa mais do que a força bruta.

A categoria intermediária de 500 a 1.000 kg faz a ponte entre o trabalho em armazém e em fábrica. Esses robôs podem levantar paletes completos e ainda assim percorrer corredores estreitos, oferecendo aos operadores o melhor dos dois mundos. Os recentes avanços na densidade das baterias de íons de lítio permitem que todas as classes — e especialmente os equipamentos pesados — operem turnos mais longos sem adicionar peso excessivo. Olhando para o futuro, os engenheiros estão projetando plataformas modulares que permitem que a mesma unidade base alterne entre faixas de carga, uma mudança que deve fazer o tamanho do mercado de robôs móveis autônomos crescer à medida que os compradores investem em uma plataforma em vez de várias.

Por Setor de Usuário Final: Saúde Lidera a Transformação do Crescimento

Os usuários de armazém e logística permanecem a espinha dorsal da demanda com 32,94% do tamanho do mercado de robôs móveis autônomos em 2025, impulsionados pelos picos do comércio eletrônico que exigem linhas de coleta rápidas e flexíveis. A saúde, no entanto, é a grande revelação: os hospitais estão adotando robôs de limpeza e entrega de medicamentos a um CAGR de 19,04% para reduzir a escassez de pessoal e melhorar o controle de infecções. Os fabricantes seguem de perto, à medida que as linhas de montagem dependem de frotas para corridas de peças just-in-time, enquanto as plantas automotivas adicionam robôs móveis especializados que podem se ajustar quando os modelos mudam.

Os processadores de alimentos e bebidas preferem robôs de aço inoxidável que atendem aos códigos de higiene; a linha automatizada de queijos da KUKA, que dobrou a capacidade mantendo os padrões de segurança alimentar, mostra o retorno. Os locais de defesa usam robôs para logística de base e patrulhas, e os operadores de mineração e energia os enviam para zonas arriscadas demais para pessoas. Até as instalações de petróleo e gás agora implantam unidades classificadas para ambientes explosivos que inspecionam cabeças de poço remotas onde a automação tradicional seria cara e difícil de manter. Essa crescente diversidade de casos de uso ressalta o quanto a tecnologia amadureceu desde os primeiros dias de tarefa única.

Análise Geográfica

A Ásia-Pacífico gerou 37,12% da receita de 2025. Empresas chinesas como a Geek+ exportam mais de um terço da produção, aproveitando vantagens de custo e programas de apoio governamental que agilizam os projetos-piloto. Muitas fábricas japonesas e coreanas agora adquirem robôs de marcas chinesas para reduzir os períodos de retorno. A América do Norte permanece o segundo maior mercado de robôs móveis autônomos devido à expansão em múltiplos locais da Amazon e a um ecossistema profundo de startups de software que adaptam camadas de orquestração para provedores de logística terceirizados.

A Europa se beneficia de subsídios estruturados. A iniciativa "Fábrica do Futuro" da UE reembolsa até 20% das despesas de capital em hardware de automação, o que acelera a adoção entre fabricantes de médio porte. A participação do mercado de robôs móveis autônomos na Europa aumentará à medida que as subvenções entrarem em vigor após 2025. O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 18,46%, impulsionado pela Visão 2030 da Arábia Saudita e pelo compromisso de USD 774,6 milhões da NEOM com a robótica de construção. Os altos gastos com logística e os armazéns em terrenos virgens permitem que os operadores projetem em torno de robôs desde o primeiro dia.

A América do Sul permanece em estágio inicial. As isenções de impostos sobre automação importada no Brasil e no México incentivam projetos-piloto, mas a volatilidade cambial retarda a implantação em larga escala. A adoção na África se concentra na África do Sul e no Marrocos, onde as plantas de montagem automotiva exigem entrega just-in-time à linha de produção.

Cenário Competitivo

A concorrência é moderadamente fragmentada. A frota da Amazon com mais de 1 milhão de robôs confere vantagens de escala e dados proprietários que treinam os modelos de tráfego DeepFleet. A Teradyne integra os Robôs Industriais Móveis com os Robôs Universais e visão de IA para oferecer células completas. Gigantes tradicionais da automação, como a ABB, agora agrupam plataformas móveis com braços colaborativos para uma solução completa de pedido a embalagem.

O software é o novo campo de batalha. A Locus Robotics, avaliada em cerca de USD 2 bilhões após sua rodada Série F, licencia o LocusOne para marcas que preferem uma rota agnóstica de hardware. A Geek+ foca na navegação apenas por visão para precificar abaixo dos concorrentes de LiDAR em até 20%, mantendo a conformidade de segurança. A Siemens faz parceria com a Teradyne para demonstrar a orquestração de borda em seu centro MxD em Chicago, sinalizando uma mudança em direção a ecossistemas abertos.

As startups conquistam nichos em saúde, mineração e cargas pesadas. No entanto, a pressão de consolidação aumenta porque os clientes globais preferem fornecedores que possam certificar a segurança cibernética, fornecer suporte 24 horas por dia, 7 dias por semana e financiar contratos de robô como serviço. Esperam-se mais fusões à medida que os incumbentes adquirem especialistas em planejamento de rotas por IA ou análise de baterias.

Líderes do Setor de Robôs Móveis Autônomos

Zebra Technologies Corporation (Fetch Robotics)

Geek+ Technology Co., Ltd.

Teradyne Inc. – Mobile Industrial Robots A/S

Seegrid Corporation

Vecna Robotics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Teradyne e a Siemens inauguraram uma vitrine de automação no centro MxD em Chicago.

- Março de 2025: A Locus Robotics captou USD 117 milhões em financiamento Série F para expandir as implantações globais.

- Fevereiro de 2025: A Teradyne registrou USD 98 milhões em receita de robótica no quarto trimestre de 2024 e projetou aceleração para 2025.

- Janeiro de 2025: A Zebra Technologies concluiu a aquisição da Photoneo do Grupo Photoneo Brightpick.

Escopo do Relatório Global do Mercado de Robôs Móveis Autônomos

Os robôs autônomos são máquinas inteligentes que podem realizar tarefas do mundo real sem intervenção humana. Os robôs móveis autônomos (AMRs) podem compreender e navegar em seus arredores sem supervisão humana direta. Um robô móvel autônomo navega utilizando mapas gerados no local por seu software ou projetos de instalações que foram pré-carregados. Um robô móvel autônomo usa tecnologia, como sensores LiDAR e localização e mapeamento simultâneos (SLAM), para determinar o melhor caminho entre pontos de passagem.

O mercado de robôs móveis autônomos é segmentado por tipo (veículos terrestres não tripulados, humanoides, veículos aéreos não tripulados e veículos marinhos não tripulados), setor de usuário final (defesa e segurança, armazém e logística, energia e eletricidade, automotivo, manufatura, petróleo e gás, mineração e minerais e outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Veículos Terrestres Não Tripulados (UGV) |

| Humanoides |

| Veículos Aéreos Não Tripulados (UAV) |

| Veículos Marinhos Não Tripulados (UMV) |

| LiDAR SLAM |

| Baseada em Visão (câmera 2D/3D) |

| Guiada por Magnético / Indutivo / QR |

| Fusão Híbrida e de Múltiplos Sensores |

| Até 100 kg |

| 100 - 500 kg |

| 500 - 1.000 kg |

| Acima de 1.000 kg |

| Armazém e Logística |

| Manufatura |

| Automotivo |

| Alimentos e Bebidas |

| Saúde |

| Varejo e Comércio Eletrônico |

| Defesa e Segurança |

| Mineração e Minerais |

| Energia e Eletricidade |

| Petróleo e Gás |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Veículos Terrestres Não Tripulados (UGV) | |

| Humanoides | ||

| Veículos Aéreos Não Tripulados (UAV) | ||

| Veículos Marinhos Não Tripulados (UMV) | ||

| Por Tecnologia de Navegação | LiDAR SLAM | |

| Baseada em Visão (câmera 2D/3D) | ||

| Guiada por Magnético / Indutivo / QR | ||

| Fusão Híbrida e de Múltiplos Sensores | ||

| Por Capacidade de Carga | Até 100 kg | |

| 100 - 500 kg | ||

| 500 - 1.000 kg | ||

| Acima de 1.000 kg | ||

| Por Setor de Usuário Final | Armazém e Logística | |

| Manufatura | ||

| Automotivo | ||

| Alimentos e Bebidas | ||

| Saúde | ||

| Varejo e Comércio Eletrônico | ||

| Defesa e Segurança | ||

| Mineração e Minerais | ||

| Energia e Eletricidade | ||

| Petróleo e Gás | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de robôs móveis autônomos até 2031?

O mercado deve se expandir de USD 5,18 bilhões em 2026 para USD 10,56 bilhões em 2031, registrando um CAGR de 15,31%.

Qual região lidera a adoção de robôs móveis autônomos atualmente?

A Ásia-Pacífico detém 37,12% da receita de 2025, impulsionada por fabricantes chineses que combinam diferenciação de software com estruturas de custo mais baixas.

Qual segmento apresenta o crescimento mais rápido por tipo de robô?

Os robôs humanoides lideram com um CAGR previsto de 18,74% porque operam em espaços orientados para humanos sem alterações de infraestrutura.

Por que os sistemas de navegação baseados em visão estão ganhando participação?

Eles eliminam o LiDAR caro e os alvos refletivos, reduzindo o tempo de comissionamento e o custo de capital enquanto mantêm a precisão de navegação.

Como as plataformas de orquestração de frotas por IA melhoram o desempenho?

Os algoritmos em nível de frota otimizam o fluxo de tráfego e a alocação de tarefas, reduzindo o tempo de deslocamento em até 10% e aumentando a produção geral.

Página atualizada pela última vez em: