Tamanho e Participação do Mercado de Robótica para Armazéns

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica para Armazéns por Mordor Intelligence

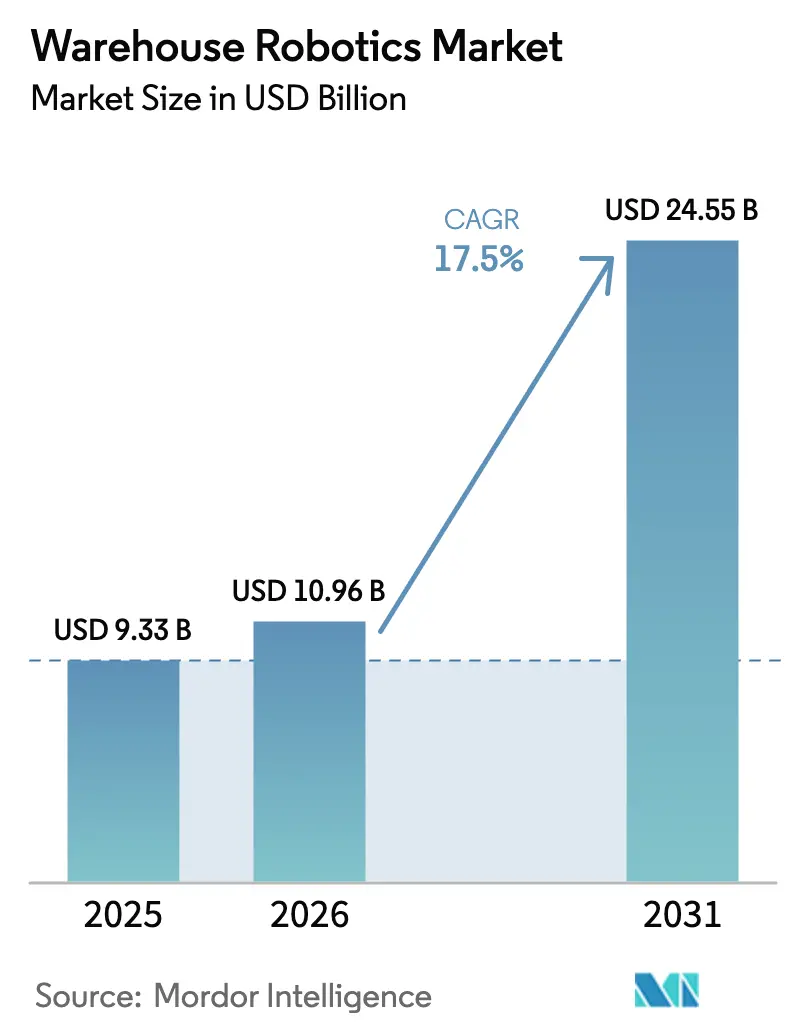

O tamanho do mercado de robótica para armazéns deverá crescer de USD 9,33 bilhões em 2025 para USD 10,96 bilhões em 2026, com previsão de atingir USD 24,55 bilhões até 2031, a um CAGR de 17,5% no período 2026-2031. A escassez de mão de obra nas economias da OCDE, a proliferação de SKUs que complica a separação manual e os avanços em visão computacional que permitem aos robôs manipular itens irregulares são os principais aceleradores. A intensificação das promessas de entrega no mesmo dia comprime as janelas de atendimento de pedidos, levando varejistas e operadores de 3PL a automatizar fluxos complexos de separação com robôs móveis autônomos (AMRs) e sistemas automatizados de armazenagem e recuperação (AS/RS). A Ásia-Pacífico domina os embarques, pois a China registrou um aumento de 44% nas novas instalações de robôs para armazéns durante 2024.[1]Equipe Editorial da IFR, "Instalações de Robôs Atingem Recorde na China," Federação Internacional de Robótica, ifr.orgO hardware ainda representa 70,62% dos gastos, mas o software de orquestração de frotas habilitado por computação de borda é a camada de crescimento mais rápido, à medida que os operadores buscam otimização em tempo real para aumentar a utilização de ativos e o ROI.[2]Editorial, "Tendências Tecnológicas 2030: A Próxima Era da Robótica Industrial," Siemens Insights, siemens.com Fusões e aquisições continuam a remodelar o setor: a Zebra Technologies adquiriu a Photoneo por USD 350 milhões em dezembro de 2024 para garantir propriedade intelectual em visão 3D.

Principais Conclusões do Relatório

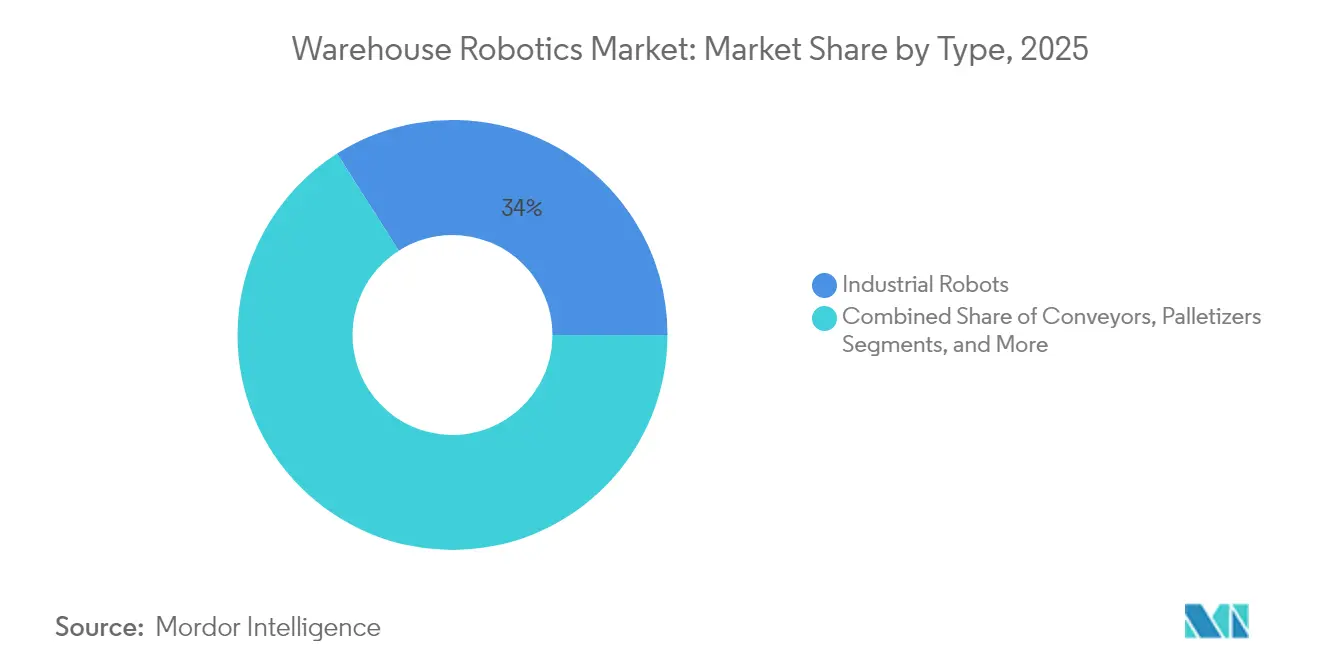

- Por tipo de produto, os robôs industriais lideraram com 34,02% de participação na receita do tamanho do mercado de robótica para armazéns em 2025; os robôs móveis estão projetados para se expandir a um CAGR de 18,02% até 2031.

- Por função, a armazenagem comandou 38,05% de participação no tamanho do mercado de robótica para armazéns em 2025, enquanto a separação e a triagem avançam a um CAGR de 18,11% até 2031.

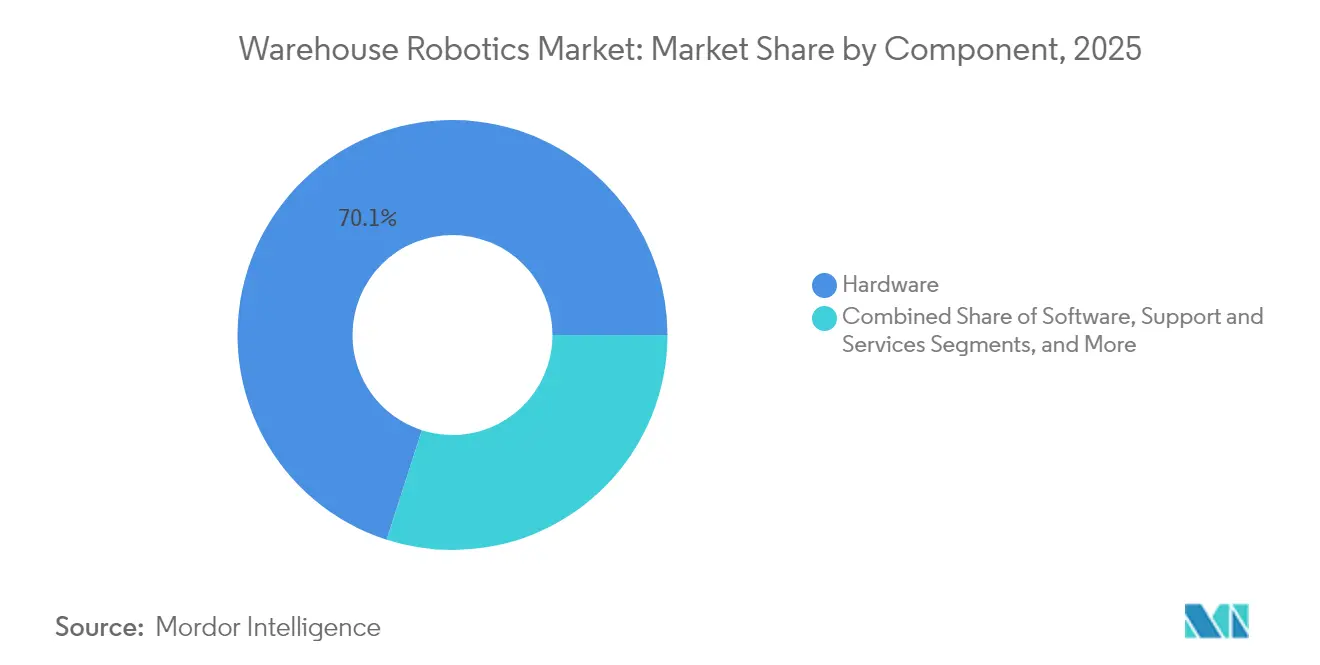

- Por componente, o hardware capturou 70,05% da participação no mercado de robótica para armazéns em 2025; o software deverá registrar um CAGR de 18,44% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico responderam por 28,31% do tamanho do mercado de robótica para armazéns em 2025, sendo que o setor automotivo apresenta o maior CAGR projetado de 17,96% até 2031.

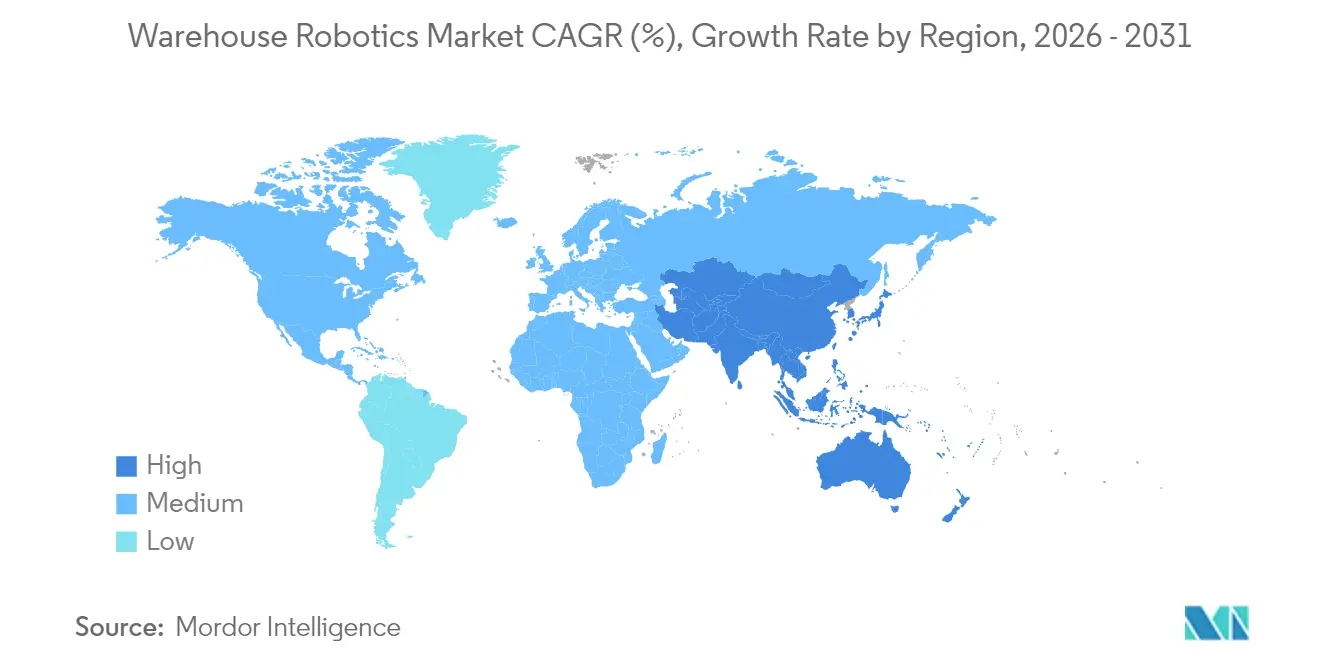

- Por geografia, a Ásia-Pacífico detinha 39,52% de participação no tamanho do mercado de robótica para armazéns em 2025 e está posicionada para se expandir a um CAGR de 17,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica para Armazéns

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de SKUs no comércio eletrônico e pressão por entrega no mesmo dia | +2.8% | Global, concentrado na América do Norte e na APAC | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos de operadores de 3PL e varejistas em AMRs e AS/RS | +3.1% | América do Norte e Europa, expandindo para a APAC | Médio prazo (2-4 anos) |

| Redução do contingente de mão de obra em armazéns nas economias da OCDE | +2.4% | América do Norte e Europa como núcleo, com extensão para a APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Visão impulsionada por IA que permite a separação robótica de SKUs difíceis | +1.9% | Global, adoção inicial na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Orquestração de frotas baseada em computação de borda reduz o tempo de inatividade e aumenta o ROI | +1.6% | Global, primeiramente nos mercados de vanguarda tecnológica | Curto prazo (≤ 2 anos) |

| Mandatos de armazenagem com neutralidade de carbono favorecem robôs de baixo consumo energético | +1.2% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de SKUs no Comércio Eletrônico e Pressão por Entrega no Mesmo Dia

A Amazon atualmente gerencia mais de 350 milhões de SKUs ativos, uma escala que supera a capacidade de separadores manuais e exige robustez robótica para manipular formas distintas. Os compromissos de entrega no mesmo dia comprimem os tempos de ciclo para menos de quatro horas nas principais metrópoles, de modo que os nós de atendimento implantam AMRs que triplicam a velocidade de processamento de pedidos durante os picos de demanda. Os picos sazonais podem aumentar os volumes em 500%, tornando os modelos de mão de obra temporária manual economicamente inviáveis. Os sistemas de mercadoria-à-pessoa eliminam os deslocamentos improdutivos dos funcionários, enquanto as ferramentas de posicionamento de estoque baseadas em IA reduzem os percursos médios de separação em 60%. Os reguladores exigem a divulgação verdadeira do prazo de entrega prometido, obrigando os operadores a garantir a capacidade de processamento com capacidade robótica.

Crescimento dos Investimentos de Operadores de 3PL e Varejistas em AMRs e AS/RS

A DSV reservou USD 50 milhões para implementar AMRs em seus centros europeus, desbloqueando ganhos de densidade de 85% e protegendo as margens da inflação dos aluguéis urbanos. O Walmart correspondeu com um compromisso de automação de USD 1 bilhão, que amplia a adoção de centros de micro-atendimento integrados às lojas existentes.[3]Redação, "Walmart Anuncia Investimento de USD 1 Bilhão em Automação da Cadeia de Suprimentos," Walmart Corporate News, walmart.com Os esquemas de robótica como serviço reduzem os limites de entrada ao converter os gastos de CAPEX em taxas variáveis por separação. Os padrões de caminhões sem motorista ISO 3691-4 oferecem aos gestores de logística avessos ao risco um roteiro de conformidade, acelerando a aprovação de projetos-piloto de AMRs.

Redução do Contingente de Mão de Obra em Armazéns nas Economias da OCDE

As taxas de vacância ultrapassam 8% nos centros de distribuição dos EUA e da Europa, e a rotatividade se aproxima de 100% nas funções mais extenuantes. Os salários reais escalaram 15-20% durante 2024, corroendo as margens de lucro dos armazéns manuais. Os robôs reduzem os minutos de mão de obra por pedido em até 60%, permitindo que as instalações absorvam o crescimento do volume sem aumentos proporcionais no quadro de pessoal. O envelhecimento da força de trabalho aperta ainda mais a oferta no Japão e na Alemanha, enquanto as gerações mais jovens preferem empregos voltados à tecnologia. As empresas agora posicionam a robótica como complementação, e não substituição, reservando o pessoal humano para a resolução de exceções e tarefas de melhoria contínua.

Visão Impulsionada por IA que Permite a Separação Robótica de SKUs Difíceis

As pilhas de visão agora atingem 99,5% de precisão de apreensão em itens transparentes, deformáveis ou reflexivos que antes inviabilizavam a automação. Os pipelines de aprendizado de máquina aceleram a integração de categorias de semanas para horas, ampliando os casos de uso endereçáveis em farmacêutica e cosméticos de luxo. Novos preensores multimodais combinam modos de sucção, pinçamento e dedos flexíveis em um único efetuador de extremidade, permitindo que uma única célula lide com 15 a 20 famílias de SKUs sem necessidade de reconfiguração. As GPUs de borda comprimem a latência de imagem para ação abaixo de 50 milissegundos, rivalizando com o reflexo humano enquanto mantêm a repetibilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custo de integração para retrofits em instalações legadas | -1.8% | Global, mais agudo em mercados maduros com infraestrutura legada | Curto prazo (≤ 2 anos) |

| Regulamentações fragmentadas de segurança e privacidade de dados por região | -1.4% | Global, particularmente complexas na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança ciberfísica no software de gerenciamento de frotas | -0.9% | Global, maior risco em ambientes conectados | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de baterias de íons de lítio afeta os custos de BOM dos AMRs | -0.7% | Global, cadeia de suprimentos concentrada na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custo de Integração para Retrofits em Instalações Legadas

A modernização de instalações legadas custa 60-80% a mais do que novas construções, pois corredores, mezaninos e instalações elétricas raramente se alinham com os envelopes dos robôs.[4]Equipe Bastian Solutions, "Automação de Armazéns: Considerações sobre Instalações Legadas versus Novas Construções," Bastian Solutions, bastiansolutions.com Os projetos frequentemente geram USD 2 milhões em despesas com fiação, nivelamento de piso e interfaces de software. Cada semana de inatividade durante a instalação pode custar USD 50.000 em receita de processamento, de modo que os operadores parcelam as implantações em microfases que preservam as linhas ativas. Os fornecedores agora oferecem módulos compactos que se encaixam nas estantes existentes, reduzindo o gasto inicial de caixa e facilitando as aprovações em nível de conselho.

Regulamentações Fragmentadas de Segurança e Privacidade de Dados por Região

A ISO 10218:2025 exige novos limiares de limitação de potência e força, enquanto a norma ANSI/RIA R15.08 dos EUA diverge nas salvaguardas de navegação, obrigando os operadores globais a certificar uma mesma frota duas vezes. As regras do GDPR obrigam os armazéns europeus a justificar cada pixel capturado por sensores na proximidade de funcionários, acrescentando ciclos de revisão jurídica aos cronogramas de implantação. Os obstáculos de documentação elevam os custos do programa em 15-25% e podem atrasar o lançamento em seis meses, enquanto as empresas conciliam normas sobrepostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Robôs Móveis Impulsionam a Automação Flexível

As plataformas móveis avançam com um CAGR de 18,02% até 2031, superando as unidades industriais fixas em projetos de atendimento em novas instalações. O tamanho do mercado de robótica para armazéns para robôs móveis está projetado para atingir USD 10,74 bilhões até 2031, à medida que os varejistas valorizam a agilidade de layout que suporta reposicionamentos frequentes de SKUs. Os braços industriais de seis eixos ainda dominam a paletização pesada com 34,02% de participação, mas as estratégias de AMR sem transportador reduzem os custos de infraestrutura em 70% e comprimem os tempos de comissionamento de meses para semanas. Os centros de encomendas favorecem sistemas de triagem de alta velocidade que já processam 40% mais pacotes do que os valores de referência anteriores a 2024, enquanto os AS/RS cúbicos quadruplicam a densidade de armazenagem em instalações urbanas. As camadas de integração agora orquestram frotas móveis, shuttles e elevadores sob um único agendador para evitar congestionamentos nos corredores e equilibrar as filas de trabalho.

O mercado de robótica para armazéns continua a apresentar implantações híbridas, onde AMRs transportam contentores para clusters de braços estacionários para separações de alta destreza. Os motores de roteamento por IA replanejam os trajetos a cada segundo para desviar de obstáculos e reduzir o tempo ocioso dos robôs para menos de 10%. Os fornecedores posicionam AMRs de grande formato para movimentação de caixas e bots de enxame compactos para tarefas de mercadoria-à-pessoa, maximizando a utilização cúbica. Os paletizadores industriais ganham visão integrada que reduz os tempos de concepção de padrões em 25% e melhora a estabilidade das cargas, vital para pacotes frágeis de baterias de veículos elétricos. Em conjunto, as frotas multimodais protegem as operações contra a volatilidade no mix de produtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Função: A Dinâmica de Separação Redefine as Normas de Armazenagem

A armazenagem ainda domina com 38,05% da receita de 2025, mas a separação e a triagem impulsionam o valor incremental e deverão registrar um CAGR de 18,11% até 2031. A participação do mercado de robótica para armazéns em sistemas avançados de separação cresce à medida que os princípios de mercadoria-à-pessoa reduzem as distâncias percorridas pelos trabalhadores em 75%. Os algoritmos de alocação dinâmica reposicionam o estoque durante a noite com base na demanda prevista, reduzindo o tempo médio de separação para 30 segundos. A latência de borda agora mede abaixo de 30 milissegundos, permitindo que os robôs recalculem rotas ideais durante a missão. Os nós de cross-docking investem em classificadores robóticos que processam devoluções de comércio eletrônico e reinjetam mercadorias nos fluxos de saída no mesmo dia, limitando a erosão por remarcação.

A análise preditiva vincula os dados de demanda às atribuições dos shuttles de AS/RS, posicionando os SKUs de alta rotatividade próximos às estações de separação ergonômicas e reduzindo a mão de obra diária de contagem de ciclos. As células de embalagem robótica adaptam o tamanho das caixas em tempo real, reduzindo o desperdício de papelão ondulado em 15% e otimizando as taxas de ocupação dos caminhões. A automação de separação de caixas fracionadas ganha tração no atendimento de supermercados, onde itens de peso variável desafiam o ritmo dos transportadores. Os operadores consideram o desempenho de separação como o gargalo determinante, e o capital gravita, portanto, em direção a efetuadores de extremidade equipados com visão e carrinhos autônomos que fecham a lacuna.

Por Componente: A Orquestração de Software Torna-se o Diferenciador

O hardware representou 70,05% dos gastos em 2025, mas as receitas de software superarão todas as outras camadas com um CAGR de 18,44% até 2031. Os operadores percebem que, sem orquestração inteligente, a utilização do hardware estagna entre 60-65%. As torres de controle unificadas agora emitem missões para toda a frota, preveem intervalos de manutenção e harmonizam o tráfego entre marcas. Essa flexibilidade evita a dependência de fornecedor, garantindo que novos modelos de robôs se conectem a APIs comuns. Os algoritmos preditivos evitam 40% das paralisações inesperadas, prolongando a vida útil dos ativos e aumentando o retorno sobre o capital investido.

O tamanho do mercado de robótica para armazéns vinculado a assinaturas de software está projetado para superar USD 4,47 bilhões até 2031, à medida que a robótica como serviço converte licenças antecipadas em taxas mensais que escalam com a atividade. Os pacotes de serviços gerenciados incluem monitoramento remoto 24/7, peças sobressalentes no local e sprints de otimização de processos, permitindo que organizações enxutas se mantenham atualizadas sem ampliar o quadro de pessoal. A visibilidade em nuvem em redes multissites suporta o balanceamento de cross-docking, de modo que robôs subutilizados em uma instalação transferem tarefas para pontos de alta demanda em outra, extraindo capacidade adicional das frotas existentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: O Setor Automotivo Desafia a Supremacia do Varejo

O varejo e o comércio eletrônico permaneceram como os maiores compradores em 2025 com 28,31%, mas os programas de veículos eletrificados impulsionam o setor automotivo ao CAGR mais rápido de 17,96%. As baterias de íons de lítio exigem orientação cuidadosa e balanceamento de peso, tornando o manuseio robótico essencial para segurança e cumprimento do takt-time. O tamanho do mercado de robótica para armazéns destinado a peças automotivas está previsto para ultrapassar USD 3,34 bilhões até 2031, impulsionado por loops de controle integrados de manufatura para armazém que automatizam o sequenciamento just-in-time.

Os operadores de alimentos e bebidas automatizam as zonas refrigeradas, reduzindo o consumo de energia em 30% à medida que os robôs movimentam mercadorias em corredores estreitos que os humanos consideram desconfortáveis. As instalações farmacêuticas estendem a robótica à serialização e à embalagem inviolável para cumprir rigorosos mandatos de rastreabilidade. Os operadores de logística terceirizada integram frotas de AMRs multilocatários para garantir 99,9% de precisão na separação, uma vantagem de nível de serviço em um setor comoditizado. Os montadores de eletrônicos dependem de preensores com proteção ESD e acionamentos certificados para salas limpas, ressaltando oportunidades de crescimento em nichos para fornecedores especializados.

Análise Geográfica

A Ásia-Pacífico manteve 39,52% da receita global em 2025 e está registrando um CAGR de 17,94% até 2031, à medida que os fabricantes chineses exportam agressivamente e os salários regionais sobem. Campeões locais como a Geek+ embarcaram volumes recordes, enquanto o Japão recorreu à robótica para compensar uma força de trabalho envelhecida e a Coreia do Sul integrou AS/RS a fábricas inteligentes no âmbito da política industrial nacional. A Índia entra em uma fase de aceleração impulsionada por subsídios de automação apoiados pelo governo que atraem investimento estrangeiro direto.

A América do Norte ocupa o segundo lugar e permanece como referência para a inovação financiada por capital de risco, canalizando mais de USD 2 bilhões para startups de automação de armazéns durante 2024. Os grandes varejistas dos EUA são pioneiros em conceitos de micro-atendimento e lojas escuras, enquanto o corredor Toronto-Vancouver do Canadá amplia a robótica para aliviar a escassez de mão de obra. O México se beneficia do nearshoring e implementa armazéns prontos para AMRs que reduzem os custos de desembarque para os importadores americanos em 25%.

A Europa fica atrás no crescimento geral, mas mantém uma adoção estável. A Alemanha apoia-se em subsídios da Indústria 4.0 para financiar células logísticas integradas para fornecedores do setor automotivo. O Reino Unido prioriza sistemas flexíveis que possam se realinhar aos fluxos aduaneiros pós-Brexit. A França e os Países Baixos atuam como gateways pan-europeus, investindo em armazenagem cúbica para mitigar as restrições de espaço. A futura Lei de IA da UE elevará os custos de conformidade, mas também elevará os padrões de segurança, favorecendo fornecedores estabelecidos com histórico comprovado.

Panorama regulatório

A segurança e a conformidade para a robótica de armazéns são moldadas por normas internacionais e regras específicas de cada região para o local de trabalho. A ISO 3691-4:2023 fornece uma estrutura de segurança de base para veículos industriais sem condutor e AMRs, exigindo uma avaliação de risco específica do local antes da implantação, enquanto a ISO 10218-1:2025 e a ISO 10218-2:2025 atualizam os requisitos de segurança para robôs industriais e sua integração. Nos Estados Unidos, a fiscalização da OSHA geralmente se baseia na Cláusula de Dever Geral da OSH Act quando não há um padrão federal específico para robótica, o que aumenta o peso prático das avaliações de risco documentadas, treinamentos e salvaguardas para operações mistas entre humanos e robôs.

Na Europa, a conformidade é cada vez mais impulsionada pela sobreposição entre segurança de máquinas e governança de IA. As obrigações de alfabetização em IA previstas no Artigo 4 da Lei de IA da UE se aplicam desde 2 de fevereiro de 2025, afetando operadores de armazéns que utilizam ferramentas de visão computacional e otimização habilitadas por IA. O Regulamento de Máquinas da UE (UE) 2023/1230 entra em vigor a partir de 20 de janeiro de 2027 e reforça as expectativas de conformidade para máquinas habilitadas por IA e componentes de segurança, acrescentando mais uma camada de conformidade para fabricantes de equipamentos originais (OEMs) de robótica e integradores que vendem para a UE.

Análise da cadeia de valor

A cadeia de valor vai de fornecedores de componentes (atuadores, sensores, câmeras, scanners de segurança, baterias e computação) a fabricantes de robôs (AMRs/AGVs, braços, sistemas de separação e AS/RS), fornecedores de software (gerenciamento de frotas, orquestração, visão computacional e coleta, simulação/gêmeos digitais e cibersegurança), integradores de sistemas e usuários finais (varejo e comércio eletrônico, 3PL, alimentos e bebidas, automotivo, eletrônicos e farmacêutico). Parcerias recentes mostram uma integração mais estreita entre plataformas de robótica e infraestrutura de nuvem e IA. Em abril de 2026, a NEURA Robotics e a AWS anunciaram uma colaboração estratégica para integrar a plataforma de robótica cognitiva da NEURA com a infraestrutura de nuvem e IA da AWS, o que reflete como os conjuntos de ferramentas de IA e os pipelines de dados influenciam a implantação, o monitoramento e a melhoria contínua.

A jusante, integradores e operadores logísticos adquirem cada vez mais soluções como sistemas modulares com comissionamento em fases para limitar a disrupção em instalações já existentes e o risco de integração. Em junho de 2026, a DSV e a Exotec firmaram uma parceria estratégica na qual a Exotec equipou o centro logístico da DSV em Venlo com um Sistema Skypod usando cerca de 100 robôs autônomos, ilustrando como os usuários finais buscam hardware combinado com orquestração para gerar resultados de produtividade e densidade de armazenamento. Os principais gargalos incluem a disponibilidade restrita de chips de IA/GPUs, que estendem os prazos de entrega de robôs de alto processamento e pilhas de percepção, além de lacunas de interoperabilidade ligadas a protocolos proprietários e à adoção limitada de padrões (por exemplo, VDA 5050), o que pode aumentar o esforço de integração quando as instalações operam com várias marcas de robôs.

Cenário Competitivo

Mais de 700 fornecedores ativos mantêm as margens apertadas, mas a consolidação está ganhando ritmo. Amazon Robotics, Dematic e Swisslog possuem posições consolidadas com portfólios abrangentes, enquanto inovadores como Symbotic e Exotec conquistam participação ao oferecer arquiteturas modulares e de alto processamento. A aquisição da Photoneo pela Zebra por USD 350 milhões integra visão 3D proprietária aos scanners e eleva a diferenciação percebida. A aquisição do braço de robótica interno do Walmart pela Symbotic em janeiro de 2025 concede propriedade intelectual proprietária de triagem e um cliente varejista âncora.

Os confrontos tecnológicos agora giram em torno do planejamento de trajetórias por IA, do controle de latência e da interoperabilidade. Os fornecedores que combinam hardware proprietário com APIs abertas ganham relevância à medida que os operadores misturam marcas em uma única instalação. Os contratos de robótica como serviço oferecem uma vantagem financeira para players de médio porte, transferindo o risco de propriedade para longe dos clientes. Nichos de espaço em branco, como armazenagem em temperatura controlada e produtos perigosos, permanecem maduros para entrantes que possam certificar cargas especializadas. A intensidade competitiva continuará, mas o acesso a capital e as pilhas de software estão emergindo como os alavancas decisivas de vitória.

Líderes do Setor de Robótica para Armazéns

Kiva Systems (Amazon Robotics LLC)

TGW Logistics Group GmbH

Singapore Technologies Engineering Ltd (Aethon Incorporation)

InVia Robotics Inc.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grandes programas greenfield e importantes projetos de reforma criam espaço para centros de atendimento e separação equipados com robótica que possam justificar a automação ponta a ponta, desde o recebimento de mercadorias até o armazenamento, a coleta e a expedição. Em março de 2026, a Amazon Austrália anunciou um investimento superior a AUD 750 milhões em um centro de atendimento equipado com robótica de 150.000 m² em Logan, Queensland (com conclusão prevista para 2028), reforçando como a expansão da rede e instalações projetadas especificamente para esse fim sustentam implantações com múltiplos robôs. Padrões semelhantes são observados nos Estados Unidos, onde a Amazon apresentou planos em julho de 2026 para um armazém de separação e atendimento equipado com robótica em Georgetown, Texas, gerando demanda por AMRs, sistemas de separação e software de orquestração em fluxos de encomendas e comércio eletrônico de alto volume.

Outra oportunidade está centrada na coleta de maior autonomia e na movimentação de cargas pesadas, onde novas plataformas e modelos reduzem o tratamento manual de exceções e a dependência de infraestrutura. Na Automate 2026, a OMRON apresentou os AMRs LD-150 e LD-300, voltados para transporte de maior produtividade, corredores estreitos e cargas pesadas, sinalizando a atenção dos fornecedores a classes de carga além da movimentação de caixas. Paralelamente, abordagens de IA física e visão-linguagem-ação estão avançando para casos de uso em produção, como a Nomagic, que implantou um modelo VLA na Brack.Alltron, na Suíça (relatado como redutor de cerca de 50% nas intervenções humanas causadas por robôs). Essa aplicação amplia a gama de SKUs e tarefas adequadas para células robóticas de coleta, ao mesmo tempo em que aumenta a demanda por simulação, ferramentas de dados e orquestração multifornecedor capazes de operacionalizar esses modelos em toda a frota.

Desenvolvimentos recentes do setor

- Julho de 2026: a ABB anunciou a inclusão da navegação vSLAM em sua empilhadeira autônoma F712. A atualização avança a autonomia com baixa dependência de infraestrutura na automação de veículos de armazém, apoiando implantações em que layouts variáveis ou tráfego misto dificultam a manutenção de auxílios de navegação fixos.

- Junho de 2026: o TGW Logistics Group iniciou um projeto de automação para uma instalação de armazém refrigerado da Lineage em Hutchins, Texas, com conclusão prevista para o final de 2027. O projeto destaca o investimento contínuo em automação da cadeia de frio, onde a produtividade consistente e as restrições de mão de obra em ambientes com temperatura controlada favorecem altos níveis de mecanização e controle de fluxo orientado por software.

- Dezembro de 2024: a Zebra Technologies adquiriu a Photoneo por USD 350 milhões para garantir propriedade intelectual em visão 3D. A medida fortalece a camada de percepção usada na coleta e inspeção robóticas, e apoia uma integração mais estreita entre visão de máquina e fluxos de trabalho de execução de armazéns em frotas mistas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado abrange robôs e sistemas de automação liderados por robótica implantados dentro de armazéns para movimentar, armazenar, coletar, separar e manusear mercadorias, juntamente com o software de controle relacionado e os serviços de apoio que tornam esses sistemas utilizáveis em larga escala.

Exclusões de escopo: não inclui a robótica geral de piso de fábrica usada apenas em linhas de produção, nem equipamentos convencionais de movimentação de materiais que operam sem autonomia robótica ou navegação voltada para armazéns.

Visão geral da segmentação

- Por Tipo

- Robôs Industriais

- Sistemas de Triagem

- Transportadores

- Paletizadores

- Sistemas Automatizados de Armazenagem e Recuperação (AS/RS)

- Robôs Móveis (AGVs e AMRs)

- Por Função

- Armazenagem

- Embalagem

- Transbordo

- Separação e Triagem

- Por Componente

- Hardware

- Software

- Suporte e Serviços

- Por Setor de Usuário Final

- Alimentos e Bebidas

- Automotivo

- Varejo e Comércio Eletrônico

- Elétrico e Eletrônico

- Farmacêutico

- Logística Terceirizada (3PL)

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer os limites externos da demanda e manter os números atrelados à atividade observável em armazéns. Consultamos fontes públicas como estatísticas de trabalho da OCDE, séries de salários e produtividade do Departamento de Estatísticas do Trabalho dos EUA (US Bureau of Labor Statistics), indicadores de comércio e estoques do Census dos EUA e do Eurostat, e divulgações de comércio aduaneiro em que equipamentos de robótica e automação são visíveis por categoria. Também utilizamos patentes e publicações em fontes como USPTO, OMPI (WIPO) e periódicos revisados por pares para entender onde melhorias em navegação, visão computacional e garras estavam facilitando a implantação.

Paralelamente, revisamos registros de empresas, relatórios anuais, apresentações a investidores, sites de associações e cobertura de imprensa confiável para mapear o escopo de produtos e os padrões típicos de reconhecimento de receita. Quando necessário, foram usadas assinaturas que agregam dados financeiros de empresas e rastreiam notícias para acelerar a verificação cruzada do mix de receita e da atividade de expansão, e bancos de dados de patentes foram usados para verificar a direção tecnológica. Essas fontes são ilustrativas, não exaustivas, e muitas outras referências públicas e pagas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com operadores de armazéns, integradores de sistemas e fornecedores de soluções de robótica para validar o ritmo de adoção e esclarecer como os compradores dividem os gastos entre hardware, software e serviços contínuos. Como a demanda é global, os dados de entrada foram verificados nos principais polos logísticos da APAC, EMEA e Américas, de modo que o modelo reflita diferenças em custos de mão de obra, intensidade do comércio eletrônico e prontidão para automação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 16% | APAC: 46% |

| Nível médio: 56% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Participantes menores: 16% | Gerentes: 56% | Américas: 18% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma abordagem top-down, na qual a atividade de armazenagem e a intensidade de automação são traduzidas em um conjunto de demanda por robótica por região, depois filtradas por padrões típicos de implantação por tipo de tarefa. Após a formação do conjunto de demanda, ele é dividido entre os principais grupos de soluções observados em armazéns reais, incluindo robôs móveis, AS/RS, sistemas de separação, transportadores, paletização e robôs industriais usados para manuseio em armazéns.

Para manter o modelo prático, um pequeno conjunto de dados de entrada impulsiona a maior parte do trabalho, sendo atualizado quando surgem novos sinais. Isso inclui adições de espaço em armazéns e crescimento de produtividade, volumes de pedidos de comércio eletrônico e complexidade de SKUs, disponibilidade de mão de obra e inflação salarial, tendências de capex em automação e faixas de preço típicas por tipo de sistema (com taxas de adesão a software e serviços aplicadas quando os contratos indicam valor recorrente). A previsão é construída usando análise de cenários apoiada por consenso baseado em entrevistas sobre restrições de adoção, sendo depois ajustada usando suavização simples de séries temporais quando o crescimento histórico é estável.

Os resultados são corroborados com aproximações seletivas bottom-up, como preços médios de venda amostrados multiplicados por implantações estimadas de unidades para projetos de AMRs e AS/RS, além de verificações de canal sobre carteiras de integração pendentes. Quando a visibilidade bottom-up é limitada, as lacunas são tratadas usando faixas conservadoras de penetração, reverificadas com o feedback de operadores e integradores antes da finalização dos totais.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações para que o número final não dependa de uma única suposição. Comparamos o modelo com sinais independentes, como ciclos regionais de investimento em armazéns, comentários sobre instalação de automação e o mix implícito entre receita de hardware e receita recorrente de software ou serviços, investigando em seguida quaisquer variações acentuadas por categoria de tarefa ou região.

Anomalias desencadeiam uma segunda rodada de análise, na qual suposições como a movimentação de preço médio de venda (ASP), densidade de implantação e o momento da conversão cambial são revisadas, seguida de revisão por pares dentro da equipe de analistas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças na atividade logística ou alterações notáveis em preços e prazos de entrega. Antes da entrega, o conjunto de dados e as principais suposições recebem uma última rodada de atualização para que a visão reflita as informações mais recentes disponíveis.

Dimensionamento do Mercado de Robótica de Armazéns da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para robótica de armazéns frequentemente diferem mesmo quando o rótulo do tema parece o mesmo, já que o limite entre robôs, automação de armazéns em sentido amplo e serviços não é tratado de forma consistente. As diferenças também surgem quando as empresas se baseiam em anos-base diferentes, aplicam momentos diferentes de conversão cambial ou projetam preços de formas que não correspondem à estrutura dos contratos de sistemas.

Em uma visão orientada por atualizações frequentes, a dispersão geralmente é explicada pela frequência com que as suposições de preço e mix são atualizadas, e se as taxas de adesão a software e serviços são contabilizadas apenas quando contratadas para implantações em armazéns. A tabela reflete essas lacunas, em que um ASP e um momento de conversão cambial atualizados com maior frequência, combinados com a validação em relação a sinais de adoção no nível de tarefa, são o que mantém a Mordor Intelligence alinhada ao que os armazéns estão realmente implantando no ciclo atual.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,96 bilhões de USD (2026) | |

| Consultoria Global A | 7,35 bilhões de USD (2026) | Esse valor parece usar um escopo contabilizado mais restrito ou uma progressão de preços mais conservadora para os principais tipos de sistemas, o que pode subestimar o valor quando camadas de software e serviços são adicionadas às implantações. |

| Instituto de Pesquisa do Setor B | 5,20 bilhões de USD (2024) | Um ano-base diferente e um conjunto inicial de demanda menor podem resultar em um valor mais baixo, especialmente se os projetos de automação de armazéns forem contabilizados apenas quando o hardware do robô é enviado, e não quando a receita de integração e comissionamento é reconhecida. |

Em conjunto, a comparação sugere que as escolhas de momento e o que é contabilizado em torno de software e serviços vinculados à implantação explicam a maior parte da diferença. Ao manter as suposições rastreáveis a indicadores de atividade em armazéns e reverificar os principais dados de preço e mix, a estimativa permanece repetível e mais fácil de conciliar quando os clientes a mapeiam em seus próprios modelos de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de robótica para armazéns?

O mercado de robótica para armazéns está avaliado em USD 10,96 bilhões em 2026.

Com que velocidade o setor de robótica para armazéns está crescendo?

Está projetado para registrar um CAGR de 17,5%, atingindo USD 24,55 bilhões até 2031.

Qual região geográfica detém a maior participação?

A Ásia-Pacífico lidera com 39,52% de participação na receita, impulsionada pela rápida adoção de robôs na China.

Qual tipo de robô está se expandindo mais rapidamente?

Os robôs móveis, incluindo AGVs e AMRs, estão avançando a um CAGR de 18,02% até 2031.

Qual segmento de usuário final está ganhando terreno mais rapidamente?

A logística automotiva apresenta o maior crescimento, com um CAGR de 17,96%, devido às necessidades de manuseio de baterias para veículos elétricos.

Página atualizada pela última vez em: