Tamanho e Participação do Mercado de Robôs de Serviço na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

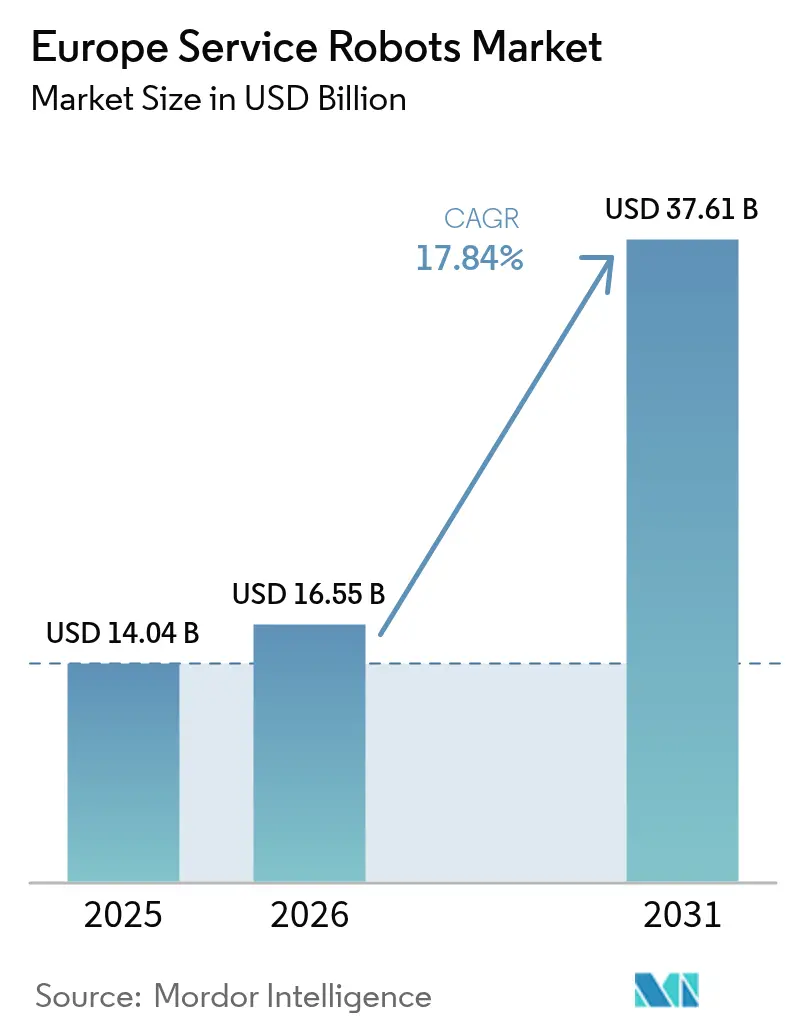

| Tamanho do mercado no ano base (2025) | 14.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs de Serviço na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de robôs de serviço na Europa cresça de USD 14,04 bilhões em 2025 para USD 16,55 bilhões em 2026, com previsão de atingir USD 37,61 bilhões até 2031, a um CAGR de 17,84% no período 2026-2031. O caminho de crescimento é impulsionado por programas de automação apoiados por políticas, grandes mudanças demográficas e redes de comércio eletrônico em expansão que, coletivamente, aceleram os gastos de capital em sistemas autônomos. O financiamento estratégico da UE de quase EUR 500 milhões (USD 548 milhões) no âmbito do Horizonte Europa reduziu o risco de P&D para startups de robótica e fornecedores de tecnologia de ponta, enquanto a escassez de mão de obra que supera 1 milhão de vagas em saúde, hotelaria e logística continua a apertar as estruturas salariais e a aguçar a lógica de retorno sobre o investimento para implantações robóticas. As plataformas profissionais atualmente dominam o mercado de robôs de serviço na Europa por sua capacidade comprovada de substituir tarefas manuais repetitivas em armazéns, hospitais e fazendas, mas o segmento pessoal está escalando rapidamente à medida que as iniciativas de envelhecimento no domicílio criam linhas orçamentárias para dispositivos de assistência social.

Principais Conclusões do Relatório

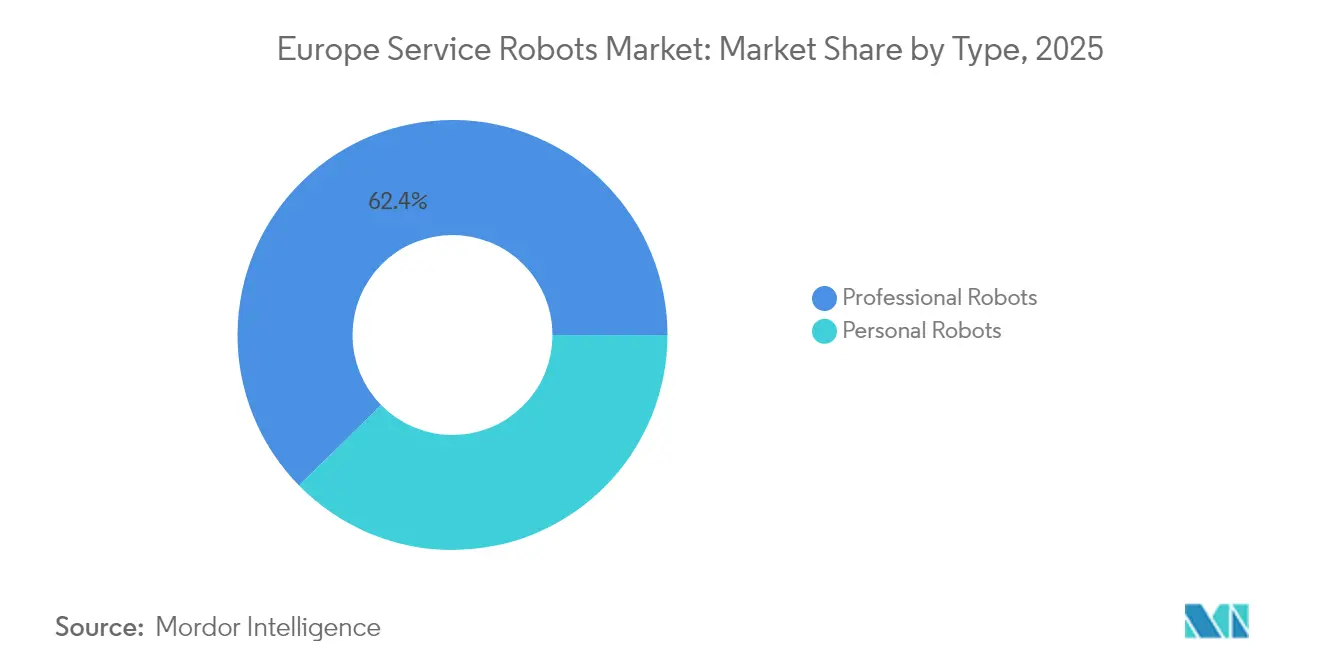

- Por tipo, os robôs profissionais detinham 62,35% da participação do mercado de robôs de serviço na Europa em 2025, enquanto o segmento pessoal tem previsão de registrar um CAGR de 19,21% até 2031.

- Por ambiente operacional, os sistemas terrestres capturaram 70,25% da participação de receita em 2025; os sistemas aéreos têm projeção de crescer a um CAGR de 20,97% até 2031.

- Por componente, o software respondeu por 37,80% do tamanho do mercado de robôs de serviço na Europa em 2025 e está se expandindo a um CAGR de 18,32%.

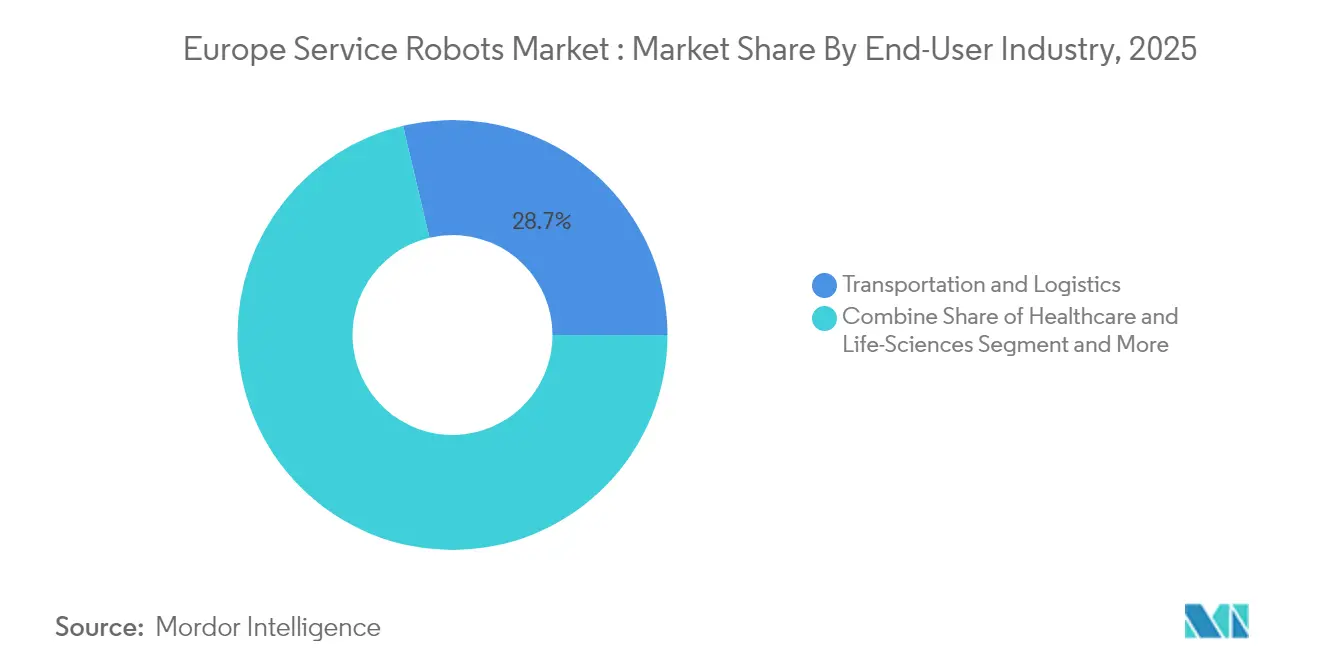

- Por setor de usuário final, transporte e logística lideraram com 28,70% de participação de receita em 2025; a agricultura está avançando a um CAGR de 19,80% até 2031.

- Por geografia, a Alemanha comandou 27,10% da participação do mercado de robôs de serviço na Europa em 2025, enquanto a Espanha é o mercado nacional de crescimento mais rápido, com um CAGR de 18,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado Europeu de Robôs de Serviço*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda acelerada pela escassez de mão de obra por robôs móveis autônomos em logística e abastecimento de supermercados | 4.20% | Alemanha, Países Baixos, França | Curto prazo (≤ 2 anos) |

| Subsídios da UE "Do Prado ao Prato" acelerando a adoção de robôs agrícolas | 3.80% | Espanha, França, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Protocolos de controle de infecção hospitalar impulsionando robôs de desinfecção por UV-C | 2.90% | Alemanha, França | Curto prazo (≤ 2 anos) |

| Políticas de envelhecimento no domicílio estimulando robôs companheiros para cuidados de idosos | 3.10% | Alemanha, Itália, Finlândia, Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada pela Escassez de Mão de Obra por Robôs Móveis Autônomos em Logística e Abastecimento de Supermercados

Os volumes do comércio eletrônico continuam a superar a mão de obra disponível em armazéns, levando os prestadores de logística terceirizada a adotar agressivamente robôs móveis autônomos. A DHL espera que 30% de seus ativos de manuseio de materiais sejam robóticos até 2030, posição ecoada pela Toyota Material Handling Europe, que confirma que os imperativos de funcionamento 24 horas por dia, 7 dias por semana não são mais negociáveis e que os fluxos de trabalho exclusivamente humanos são antieconômicos. Integradores alemães como a Movu Robotics estão garantindo contratos multissite que agrupam módulos de armazenamento, separação e transporte de paletes em pilhas de automação unificadas, permitindo que os varejistas comprimam os ciclos de pedido para envio mesmo durante crises sazonais de mão de obra. O apetite por investimentos permanece forte, pois os arranjos de leasing de robótica e de robôs como serviço reduzem o risco no balanço patrimonial para operadores de médio porte. O resultado é uma linha de base estruturalmente mais elevada para implantações autônomas no mercado de robôs de serviço na Europa. [1]DHL, Fonte: DHL, "Robôs Móveis Internos," dhl.com

Subsídios da UE "Do Prado ao Prato" Acelerando a Adoção de Robôs Agrícolas

O programa AgrifoodTEF da Comissão Europeia, no valor de EUR 30 milhões (USD 32,9 milhões), oferece ambientes de teste e serviços de consultoria que aceleram a certificação de robôs agrícolas, traduzindo políticas em projetos de capital tangíveis em fazendas espanholas, francesas e holandesas. Operadores de vinhedos na Espanha relatam consumo de energia de 1,42 kWh/h para robôs elétricos de remoção de ervas daninhas com esteiras, comprovando a viabilidade econômica em relação a tratores movidos a combustível. A associação de robótica da Alemanha registra quedas mensuráveis na compactação do solo e nas emissões quando robôs de campo leves substituem tratores, criando um co-benefício ambiental que atrai reguladores e investidores. A certeza dos subsídios até 2027 antecipou pedidos, aumentando a visibilidade nas carteiras de pedidos dos fabricantes e reforçando a mudança do mercado de robôs de serviço na Europa em direção a aplicações ao ar livre.[2]Estratégia Digital, Fonte: Comissão Europeia, "Instalações de Teste e Experimentação de IA: AgrifoodTEF," digital-strategy.ec.europa.eu

Protocolos de Controle de Infecção Hospitalar Impulsionando Robôs de Desinfecção por UV-C

Os padrões de higiene da era da COVID foram codificados em políticas permanentes de aquisição hospitalar, com o NHS England visando 500.000 operações assistidas por robôs anualmente até 2035 e especificando sistemas UV-C como equipamento padrão em novas instalações. Os hospitais franceses demonstram como os robôs UV se integram com assistentes de navegação humanoides, reduzindo a carga de patógenos enquanto orientam pacientes e coletam dados ambientais para gestores de instalações. As agências reguladoras agora vinculam subsídios de capital a métricas de controle de infecção, garantindo demanda constante por automação sanitária em redes de saúde públicas e privadas. O impulsionador leva plataformas móveis de nível profissional ainda mais para o mercado de robôs de serviço na Europa, consolidando a saúde como um segmento de crescimento plurianual. [3]NHS England, Fonte: NHS England, "Milhões se beneficiarão da iniciativa de robôs do NHS," england.nhs.uk

Políticas de Envelhecimento no Domicílio Estimulando Robôs Companheiros para Cuidados de Idosos

Com 35% dos europeus projetados para ter mais de 60 anos até 2065, os Ministérios da Saúde estão redirecionando linhas orçamentárias para tecnologias que prolongam a vida independente. Projetos como o ACCRA enfatizam oficinas de cocriação que incorporam o feedback de idosos no design de robôs, aumentando a aceitação de dispositivos que oferecem lembretes de medicamentos, detecção de quedas e engajamento social. Estudos-piloto nórdicos mostram que a disposição a pagar aumenta quando os usuários participam da priorização de funcionalidades, sublinhando a importância do design participativo na aceleração da adoção. As seguradoras públicas na Alemanha e na Finlândia estão agora reembolsando funções assistivas selecionadas, removendo uma barreira econômica para os domicílios e reforçando a demanda por robôs pessoais no mercado de robôs de serviço na Europa

Análise do Impacto das Restrições do Mercado Europeu de Robôs de Serviço*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões de segurança fragmentados atrasando implantações em múltiplos países | -2.10% | Em toda a UE | Médio prazo (2-4 anos) |

| Ceticismo público persistente em relação a sistemas autônomos em centros históricos de cidades | -1.40% | Itália, França, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Segurança Fragmentados Atrasando Implantações em Múltiplos Países

A transição da Diretiva de Máquinas para o novo Regulamento de Máquinas e a introdução simultânea da Lei de IA criam um conjunto fragmentado de obstáculos de certificação. Os fabricantes devem realizar avaliações de conformidade redundantes que prolongam os ciclos de desenvolvimento e aumentam os custos de conformidade. A revisão pendente da ISO 13482 acrescenta mais um alvo em movimento, enquanto os gargalos de certificação TÜV retardam o tempo de comercialização para as PMEs. Um Serviço de Apoio em nível da UE está planejado para 2025, mas a incerteza no período intermediário limita as ambições de expansão de frotas pan-europeias, moderando a trajetória de outra forma forte do mercado de robôs de serviço na Europa

Ceticismo Público Persistente em Relação a Sistemas Autônomos em Centros Históricos de Cidades

Os layouts urbanos históricos impõem restrições espaciais rigorosas que desafiam a navegação de robôs e levantam preocupações sobre a preservação cultural. As autoridades locais em Florença, Barcelona e Lyon exigem extensos testes-piloto e consultas comunitárias antes de conceder licenças de operação, prolongando os períodos de retorno do investimento para os prestadores de serviços. Estudos do projeto Robotics4EU revelam que o temor percebido de deslocamento de empregos e as preocupações com a segurança entre os residentes retardam a adoção municipal, particularmente onde as economias de turismo são sensíveis à intrusão tecnológica. Essa lacuna de aceitação social reduz a densidade de implantação nos principais distritos do centro das cidades, deixando de lado o volume potencial para robôs de entrega e limpeza no mercado de robôs de serviço na Europa

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Europeu de Robôs de Serviço

Por Tipo:

A Dominância Profissional Impulsiona a Receita AtualOs robôs profissionais geraram 62,35% da receita de 2025, confirmando seu status como a espinha dorsal econômica do mercado de robôs de serviço na Europa. A adoção está concentrada em logística, saúde e agricultura, onde economias quantificáveis em mão de obra e tempo de atividade proporcionam retorno rápido do investimento. O tamanho do mercado de robôs de serviço na Europa para plataformas profissionais tem previsão de se expandir em sincronia com os programas de expansão de frotas em operadores de logística terceirizada e redes hospitalares, apoiados por contratos de robôs como serviço que transferem os gastos de despesas de capital para despesas operacionais. Os movimentos centrados em software da KUKA sublinham como os titulares estão agregando análises de valor agregado ao hardware, uma tendência que reforça os custos de mudança para clientes corporativos.

Os robôs pessoais permanecem uma minoria em valores absolutos, mas emergem como o segmento de crescimento mais rápido, com um CAGR de 19,21% até 2031. Os subsídios para envelhecimento no domicílio, a queda nos preços dos componentes e a conectividade em nuvem criam uma economia favorável para assistentes móveis que lidam com tarefas rotineiras e interação social. Dados-piloto de programas nórdicos confirmam que o uso de robôs de cuidados reduz as visitas de cuidadores em 12% sem comprometer os resultados dos pacientes, oferecendo alívio fiscal para os orçamentos nacionais de saúde. À medida que os estudos de aceitação social avançam, o mercado de robôs de serviço na Europa provavelmente testemunhará uma curva de demanda que espelha o ciclo de difusão do smartphone, em vez do ritmo da automação industrial.

Por Ambiente Operacional:

Sistemas Terrestres Lideram Enquanto as Aplicações Aéreas Crescem RapidamenteOs robôs terrestres capturaram 70,25% das vendas de 2025, refletindo a maturidade regulatória e o retorno sobre o investimento comprovado em ambientes internos estruturados. Armazéns, hospitais e hotéis fornecem ambientes controlados onde os robôs móveis autônomos podem aproveitar a navegação por mapeamento e localização simultâneos com risco limitado, garantindo ganhos de produtividade previsíveis. O tamanho do mercado de robôs de serviço na Europa associado às implantações terrestres continua a crescer à medida que os varejistas convertem instalações existentes em centros de microdistribuição automatizados.

As plataformas aéreas, no entanto, registram um CAGR de 20,97% com base em casos de uso de inspeção de infraestrutura e agricultura de precisão. As isenções de voo além da linha de visada e a implantação de redes 5G autônomas fornecem a largura de banda e a clareza regulatória necessárias para voos não tripulados de rotina sobre linhas de energia, oleodutos e campos agrícolas. As concessionárias alemãs estimam que as inspeções baseadas em drones reduzem as penalidades relacionadas a interrupções em 15%, criando uma narrativa convincente de custo total de propriedade. À medida que as estruturas de avaliação de risco baseadas em operações específicas se harmonizam entre os estados-membros, espera-se que os volumes aéreos conquistem uma participação cada vez mais significativa no mercado de robôs de serviço na Europa.

Por Componente:

A Liderança do Software Reflete a Integração da Inteligência ArtificialO software registrou 37,80% da receita de componentes de 2025, impulsionado por camadas de orquestração de frotas, algoritmos de visão e painéis de manutenção preditiva. A participação do mercado de robôs de serviço na Europa atribuível às pilhas de inteligência artificial está definida para se ampliar à medida que os fabricantes abrem interfaces de programação de aplicações e monetizam fluxos de dados. Plataformas nativas em nuvem, como o mosaixx da KUKA, permitem a interoperabilidade entre múltiplos fornecedores, permitindo que os integradores conectem frotas heterogêneas em painéis unificados.

O hardware permanece crítico, mas as pressões de comoditização deslocam a captura de margem para o código. A fusão de sensores que aproveita LiDAR, câmeras de profundidade e radar de ondas milimétricas aprimora a consciência situacional, mas o diferenciador de longo prazo é o software de aprendizado contínuo que melhora o planejamento de rotas a cada missão. Os chips de inteligência artificial de borda reduzem a latência e os custos de largura de banda, consolidando ainda mais a hierarquia de valor centrada em software no mercado de robôs de serviço na Europa.

Por Setor de Usuário Final:

A Logística Lidera Enquanto a Agricultura AceleraA logística e o transporte mantiveram 28,70% de participação de receita em 2025, à medida que os volumes de encomendas empurraram os centros de distribuição além dos limites de produtividade humana. O tamanho do mercado de robôs de serviço na Europa para logística reflete tanto armazéns automatizados em novas instalações quanto retrofits usando robôs móveis autônomos modulares. Os operadores relatam ganhos de produtividade de 35% e reduções de erros de 20% após a implantação de robôs, métricas que sustentam o financiamento em nível de conselho para roteiros de automação.

A agricultura, embora representando uma base menor, está se expandindo a um CAGR de 19,80%, elevada pela certeza dos subsídios e pelos benefícios mensuráveis de sustentabilidade. As metas climáticas da UE motivam os agricultores a adotar capinadores autônomos e pulverizadores de precisão que reduzem o uso de herbicidas em até 70%. Os projetos-piloto comprovam que os prazos de retorno do investimento ficam abaixo de 36 meses, mesmo para vinhedos de médio porte, movendo a robótica de ensaios experimentais para o orçamento de capital convencional em toda a Europa meridional.

Por Componente:

A Inovação em Sistemas de Energia Impulsiona a EficiênciaA volatilidade no fornecimento de íons de lítio e a inflação nos custos de matérias-primas direcionam os fabricantes de equipamentos originais para avanços em gestão de energia. Bandejas de baterias intercambiáveis, frenagem regenerativa em robôs móveis autônomos e algoritmos de carregamento adaptativo prolongam a duração das missões enquanto reduzem o custo total de propriedade. Com a energia representando 22% das despesas operacionais ao longo da vida útil dos robôs móveis, os ganhos incrementais de eficiência se traduzem diretamente em espaço de adoção para o mercado de robôs de serviço na Europa.

Os sistemas de controle avançam simultaneamente, com núcleos em tempo real e camadas de segurança redundantes atendendo a cláusulas mais rigorosas de cibersegurança no novo Regulamento de Máquinas. O processamento de borda reduz a dependência da nuvem, cortando as taxas de saída de dados e melhorando a resiliência operacional em ambientes com largura de banda limitada, como túneis de logística subterrâneos e fazendas remotas. A convergência de eficiência energética e controle inteligente forma um ciclo de design virtuoso que eleva os benchmarks de desempenho e acelera a expansão de frotas.

Análise Geográfica

Mercado Alemão de Robôs de Serviço

A Alemanha representou 27,10% da receita de 2025, alavancando um denso ecossistema de fornecedores e uma estreita colaboração entre políticas públicas e indústria. Subsídios federais de investigação e iniciativas emblemáticas como a AgrifoodTEF encurtam os prazos de comercialização, enquanto a cultura de engenharia de precisão da cadeia de fornecimento automotiva sustenta a fabricação de robôs de alta qualidade. KUKA, Neura Robotics e Bosch Rexroth atuam coletivamente como polos de atração de talentos, reforçando um ciclo virtuoso de inovação e escala que consolida a liderança nacional no mercado europeu de robôs de serviço.

Mercado Espanhol de Robôs de Serviço

A Espanha representa a geografia de crescimento mais rápido, com um CAGR de 18,62% até 2031, sustentada pela intensificação das estufas mediterrâneas e por uma agenda política que recompensa métricas de sustentabilidade. Os governos regionais cofinanciam projetos-piloto de robótica que enfrentam a escassez de mão de obra na colheita de frutas e no transplante, com robôs elétricos energeticamente eficientes a demonstrar um desempenho de campo convincente. Redes de transferência de conhecimento como a Hisparob fomentam a participação das PME, alargando a base de inovação e impulsionando um crescimento em volume que supera economias maiores em termos relativos.

Mercados Europeus Mais Amplos

França, Itália, Países Baixos e países nórdicos fornecem coletivamente fluxos de procura diversificados. Os hospitais franceses adotam assistentes humanoides para a interação com pacientes, os Países Baixos testam barcaças autónomas e robôs para estufas, e os modelos de bem-estar nórdicos alocam financiamento para dispositivos de assistência social em complexos habitacionais para idosos. O foco de Itália em algoritmos de navegação sensíveis ao património e o impulso do Reino Unido para a robótica cirúrgica enriquecem o mosaico regional, garantindo que o mercado europeu de robôs de serviço beneficia de especializações complementares em vez de uma competição de soma zero.

Panorama regulatório

O mercado europeu de robôs de serviço opera dentro da estrutura de segurança de produtos e governança de IA da UE, onde as obrigações de marcação CE se cruzam cada vez mais com controles específicos de IA. O Regulamento (UE) 2024/1689 (Lei da IA) entrou em vigor em 1º de agosto de 2024 e segue um cronograma de implementação em fases até 2 de agosto de 2027, trazendo requisitos de gestão de risco, transparência e governança de dados para muitas funções de robôs de serviço habilitados por IA.

No que diz respeito ao hardware e à segurança funcional, o Regulamento (UE) 2023/1230 (Regulamento sobre Máquinas) substitui a Diretiva de Máquinas 2006/42/CE e se torna plenamente aplicável a partir de 20 de janeiro de 2027. Ele reforça as expectativas para recursos autônomos e críticos para a segurança e fortalece a avaliação de conformidade por terceiros quando aplicável. Paralelamente, os requisitos de segurança atualizados sob a ISO 10218-2:2025 moldam os arquivos de projeto e protocolos de teste de integradores e OEMs, o que afeta a forma como as implantações multinacionais são planejadas e certificadas em toda a Europa.

Análise da cadeia de valor

A cadeia de valor de robôs de serviço na Europa abrange fornecedores de componentes (sensores, semicondutores, baterias, atuadores), serviços de fabricação eletrônica (EMS), OEMs de robôs e provedores de software e da pilha de IA (navegação, percepção, gestão de frotas). Os integradores de sistemas a jusante montam então implantações completas para logística, saúde, agricultura, serviços municipais e hotelaria. Os fluxos de trabalho de interoperabilidade e avaliação de risco liderados por órgãos europeus de normalização, como o CEN/TC 310, juntamente com o Rolling Plan da Comissão Europeia para Normalização em TIC (robótica e sistemas autônomos), influenciam cada vez mais os requisitos de integração e as listas de verificação de aquisição para compradores que operam frotas transfronteiriças.

As restrições upstream também impactam custos e prazos de entrega. Pesquisas do setor no final de 2025 apontam para dificuldades contínuas de aquisição de semicondutores e pressão generalizada de preços em componentes, enquanto a contração do mercado europeu de EMS em 2024 destaca desafios de capacidade de fabricação e produtividade para a expansão local. Nesse ambiente, integradores europeus especializados e coordenadores de ecossistemas (por exemplo, InnoScale e redes de integração orientadas para plataformas) ajudam os OEMs a gerenciar conformidade, localização e serviços pós-venda em vários países europeus, especialmente quando os robôs de serviço são implantados fora de ambientes industriais rigidamente controlados.

Cenário Competitivo

Campeões estabelecidos de automação industrial como KUKA, ABB e Bosch estão reposicionando portfólios para capturar adjacências no setor de serviços. A criação pela KUKA de uma unidade de negócios centrada em software sinaliza o reconhecimento da gestão de que fluxos de receita recorrentes de serviços digitais podem amortecer a volatilidade do ciclo de hardware. As alianças estratégicas com provedores de nuvem e integradores de sistemas criam fossos de ecossistema que rivais menores focados apenas em hardware têm dificuldade em transpor.

As startups se beneficiam de fluxos recordes de capital de risco, mas o capital gravita em direção a equipes que possuem pipelines proprietários de inteligência artificial em vez de apenas designs mecânicos. A 1X da Noruega e a Neura Robotics da Alemanha exemplificam essa mudança, fechando rodadas de nove dígitos com base na força do software de percepção e nas pilhas de controle de baixa latência ajustadas para tarefas em escala humana. Os fundos de capital de risco corporativo de conglomerados automotivos e de logística cada vez mais coinvestem, garantindo projetos-piloto comerciais e caminhos de escala para os recém-chegados promissores.

Enquanto isso, surgem mercados digitais para contratos de robôs como serviço, reduzindo o atrito de aquisição para PMEs e aumentando a fidelidade da base instalada para os fabricantes de equipamentos originais. A amplitude do portfólio, a profundidade do software e a agilidade de entrada no mercado agora importam mais do que a liderança em custo unitário. Como resultado, o mercado de robôs de serviço na Europa está entrando em uma fase de consolidação onde a economia de plataforma favorece as empresas capazes de orquestrar frotas multimodais em casos de uso diversificados.

Líderes do Setor de Robôs de Serviço na Europa

KUKA AG

iRobot Corporation

SoftBank Robotics Group

PAL Robotics

Starship Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Europeu de Robôs de Serviço Abrangidas neste Relatório

- KUKA AG

- iRobot Corporation

- SoftBank Robotics Group

- PAL Robotics

- Starship Technologies

- Amazon Robotics

- Northrop Grumman Corporation

- DJI

- Parrot SA

- Blue Ocean Robotics

- Boston Dynamics

- ANYbotics

- Lely Holding

- SeaRobotics Corporation

- GeckoSystems Corporation

- RedZone Robotics

- Dyson Ltd.

- Robotnik Automation

- Husqvarna Group

- Robobuilder Co. Ltd.

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a preparação para conformidade combinada com implantação em escala de frota. Com a Lei da IA da UE em vigor desde 1º de agosto de 2024 e aplicabilidade escalonada até 2027, e o Regulamento sobre Máquinas se tornando plenamente aplicável em 20 de janeiro de 2027, os compradores enfrentam expectativas mais rigorosas de documentação e controle pós-comercialização para sistemas autônomos. Isso aumenta o valor de OEMs e integradores que conseguem empacotar casos de segurança alinhados à marcação CE com artefatos de governança de IA (gestão de risco, registro de dados, supervisão humana) e fornecer modelos de implantação repetíveis para logística multissite, hospitais e operadores municipais.

A infraestrutura de inovação e testes financiada publicamente também continua a apoiar a comercialização em robótica de serviço. Os editais do Horizon Europe voltados para plataformas de robótica ágeis, inteligentes e modulares para aplicações industriais e de serviço (por exemplo, os editais do programa de trabalho de 2026 hospedados no CORDIS) criam vias de financiamento não dilutivo para desenvolvedores e consórcios europeus, apoiando o trabalho contínuo em plataformas modulares, interação humano-robô e validação em condições reais. Do lado da demanda, compradores corporativos estão operacionalizando a orquestração de frotas e programas de retrofit, enquanto ambientes regulados de cadeia de frio e saúde impulsionam a incorporação de IA de borda e recursos de rastreabilidade nas implantações de robôs para atender aos requisitos de conformidade de temperatura e higiene.

Desenvolvimento Recente da Indústria no Mercado Europeu de Robôs de Serviço

- Julho de 2026: a iRobot anunciou uma linha Roomba expandida, incluindo o Roomba Max 775 Combo e o Roomba Max 715 Vacuum Robot, além de modelos compactos adicionais voltados para layouts residenciais modernos. A renovação amplia os níveis de recursos e formatos para os consumidores europeus, reforçando a intensidade competitiva em robôs de serviço pessoal, onde software, automação de docking e design eficiente em espaço são diferenciais-chave.

- Março de 2026: a iRobot lançou o robô aspirador e passa-pano Roomba Mini com AutoEmpty Dock no Reino Unido e na Europa. O formato menor visa espaços de vida limitados e apoia o impulso do canal de varejo na Europa, onde a robótica doméstica compacta pode aumentar a adoção sem exigir plantas maiores.

- Junho de 2025: o NHS England lançou um programa nacional com a meta de 500.000 cirurgias assistidas por robôs por ano até 2035. O programa formaliza a aquisição e o desenvolvimento de capacidades para robótica clínica em vários anos, apoiando a visibilidade da demanda para plataformas cirúrgicas, software de suporte e serviços de integração de fluxo de trabalho hospitalar em todo o Reino Unido.

Mercado Europeu de Robôs de Serviço Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado europeu de robôs de serviço é definido como as receitas geradas por robôs de serviço implantados em ambientes fora de fábricas para realizar tarefas úteis para pessoas ou equipamentos, abrangendo casos de uso profissional e pessoal, dentro da Europa.

Exclusões de escopo: robôs industriais usados principalmente para automação de linhas de produção, junto com componentes e acessórios independentes que não são vendidos como parte de um sistema de robô de serviço, não são contabilizados.

Visão geral da segmentação

- Por Tipo

- Robôs Pessoais

- Doméstico

- Pesquisa e Educação

- Entretenimento

- Robôs Profissionais

- Campo (Agricultura, Silvicultura)

- Defesa e Segurança

- Médico e de Saúde

- Robôs Móveis Autônomos para Logística e Armazém

- Outros

- Robôs Pessoais

- Por Ambiente Operacional

- Aéreo (Veículo Aéreo Não Tripulado/Drone)

- Terrestre

- Marinho e Subaquático

- Por Componente

- Sensores

- Atuadores

- Sistemas de Controle e Inteligência Artificial de Borda

- Software (Navegação, Visão, Gestão de Frotas)

- Sistemas de Energia (Baterias, Células de Combustível)

- Por Setor de Usuário Final

- Militar e Defesa

- Agricultura, Construção e Mineração

- Transporte e Logística

- Saúde e Ciências da Vida

- Serviços Governamentais e Municipais

- Hotelaria e Varejo

- Outros

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Suécia

- Dinamarca

- Finlândia

- Noruega

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual para a Europa e garantir que as premissas utilizadas possam ser rastreadas até sinais públicos. Consultamos fontes como publicações da IFR, conjuntos de dados do Eurostat, escritórios nacionais de estatística, portais de dados alfandegários e comerciais, e artigos revisados por pares que acompanham o uso de robótica de serviço em áreas como saúde, logística, agricultura e defesa.

Para conectar o mercado a gastos e implantações reais, também analisamos registros de empresas, relatórios anuais, apresentações a investidores e cobertura de imprensa confiável sobre lançamentos de produtos e contratos vencidos em licitações. Além disso, usamos assinaturas pagas aprovadas para dados financeiros e inteligência corporativa, patentes e verificações de importação e exportação em nível de embarque quando era necessário esclarecimento sobre o fluxo de fornecimento ou o crescimento da base instalada. As fontes listadas aqui são apenas ilustrativas, e outras referências públicas também foram usadas para coleta, verificações cruzadas e esclarecimentos de acompanhamento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado para testar as premissas da pesquisa documental e traduzir a adoção técnica em demanda mensurável para a Europa. Conversamos com uma combinação de líderes do lado dos OEMs, integradores de sistemas, distribuidores e grandes usuários finais em setores como hospitais, armazéns, fazendas e serviços públicos, e depois normalizamos os dados para alinhá-los a definições de receita comparáveis.

Como a adoção varia por país e caso de uso, o feedback foi coletado em grandes economias europeias e mercados menores. Recontatamos fontes relevantes quando os resultados do modelo não correspondiam às pistas de implantação ou à direção de preços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 14% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 19% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda ligando sinais de adoção em nível europeu a pools de gastos por aplicação, e depois mapeando essa demanda para a captura de receita dos robôs de serviço. Os insumos usados no modelo incluem indicadores como intensidade de automação de armazéns, pressão de pessoal na saúde e volumes de procedimentos, escassez de mão de obra agrícola, atividade de aquisição em defesa e segurança pública, e faixas de preço médio de venda (ASP) observadas por classe de robô e capacidade de carga (incluindo serviço e software agrupados no preço do sistema quando vendidos juntos).

Após a formação dos totais top-down, nós os corroboramos com aproximações bottom-up seletivas, como amostragens de ASP x volumes de embarque a partir de divulgações públicas, verificações de canal sobre volumes unitários e consolidações de fornecedores para um conjunto limitado de categorias de robôs onde a divulgação é mais clara. Quando surgiram lacunas, como visibilidade limitada para pequenas implantações ou projetos-piloto, aplicamos ajustes usando taxas de adoção e ciclos de substituição discutidos nas entrevistas, para que os totais permanecessem realistas e repetíveis.

A previsão foi realizada usando análise de cenários apoiada por relações multivariadas simples, e os fatores foram mantidos práticos para atualização anual. As premissas foram ancoradas no ritmo esperado de implantação, nos cronogramas de conformidade regulatória e de segurança, e na progressão de preços discutida pelos participantes do setor, antes que a curva de previsão final fosse aprovada.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas com sinais independentes, de modo que o modelo não dependa de uma única série de dados. Os resultados são comparados com pistas públicas de embarque e implantação, diferenças de atividade em nível de país e verificações de realidade quanto à direção dos preços, e quaisquer grandes variações são marcadas para uma segunda revisão por analista.

Se uma anomalia for encontrada, as entradas são revisadas e as fontes primárias relevantes são recontatadas para confirmar se se trata de uma mudança real de mercado ou de uma incompatibilidade de definição. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos materiais que podem alterar a demanda, os preços ou a disponibilidade. Antes da entrega, uma revisão final é concluída para que os clientes recebam a versão mais atual disponível naquele momento.

Tamanho do mercado europeu de robôs de serviço da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes estimativas publicadas para o mercado europeu de robôs de serviço podem apresentar valores bem distantes entre si, mesmo quando o rótulo do tema parece semelhante. Isso geralmente ocorre porque as empresas misturam diferentes categorias de robôs, alteram o que contam como receita ou usam anos e momentos de conversão de câmbio diferentes ao converter totais regionais.

Alguns números externos restringem o escopo apenas à robótica de serviço habilitada por IA, e também tendem a incluir uma visão mais ampla da pilha tecnológica, o que pode obscurecer a linha entre um sistema robótico e as camadas de software habilitadoras. Na modelagem da Mordor Intelligence, a receita é contabilizada para sistemas de robôs de serviço vendidos para casos de uso não industriais na Europa, e os robôs industriais de linha de produção são excluídos para que o conjunto de demanda permaneça consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,55 bilhões de USD (2026) | |

| Grupo de Análise do Setor A | 3,35 bilhões de USD (2024) | Usa uma perspectiva de robótica de serviço com IA, o que restringe o conjunto de robôs contabilizados e pode separar as camadas de software de IA de forma diferente, além de estar ancorado a um ano anterior que reduz o total comparável. |

| Grupo de Análise do Setor B | 21,25 bilhões de USD (2033) | Apresenta um ponto final de previsão mais distante, com premissas de crescimento compostas por um período mais longo, e o enquadramento do escopo enfatiza capacidades de IA que podem incluir valor de tecnologias adjacentes além da receita de sistemas de robôs de serviço. |

Em conjunto, a diferença decorre principalmente do escopo e do momento considerado, e não de uma simples diferença de cálculo. Ao manter a receita contabilizada vinculada às vendas de sistemas na Europa e, em seguida, fazer verificações cruzadas com sinais de adoção e preços, a estimativa permanece transparente e mais fácil de replicar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de robôs de serviço na Europa?

O mercado é avaliado em USD 16,55 bilhões em 2026 e tem previsão de atingir USD 37,61 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de robôs de serviço na Europa?

Os robôs pessoais apresentam o maior crescimento, avançando a um CAGR de 19,21% até 2031, impulsionados por políticas de envelhecimento no domicílio.

Qual é a participação da Alemanha no mercado de robôs de serviço na Europa?

A Alemanha respondeu por 27,10% da receita regional em 2025, liderando todos os mercados nacionais.

Qual é o papel do software no setor de robôs de serviço na Europa?

O software capturou 37,80% da receita de componentes em 2025 e é fundamental para a percepção orientada por inteligência artificial e a gestão de frotas.

Página atualizada pela última vez em: