Tamanho e Participação do Mercado de Sensor de Velocidade de Roda Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

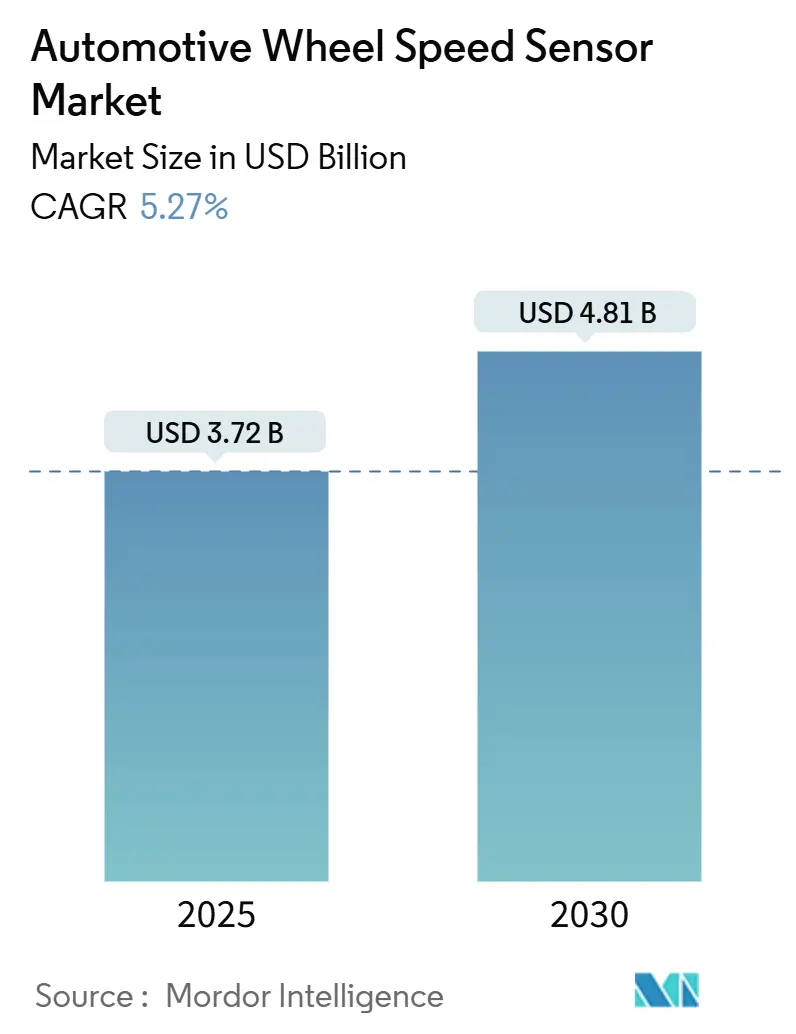

| Tamanho do Mercado (2025) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor de Velocidade de Roda Automotivo por Mordor Intelligence

O tamanho do mercado de sensor de velocidade de roda automotivo está em USD 3,72 bilhões em 2025 e, a um CAGR de 5,27%, tem previsão de atingir USD 4,81 bilhões até 2030. A expansão reflete um espaço maduro, porém rico em oportunidades, onde pressões regulatórias por segurança ativa, rápida eletrificação e arquiteturas de veículos definidos por software elevam continuamente o conteúdo de sensores por veículo. A obrigatoriedade de ABS e ESC em economias emergentes e regras de segurança mais rígidas na União Europeia e na América do Norte evitam a volatilidade da demanda mesmo quando as vendas de veículos leves flutuam. Os trens de força elétricos a bateria aumentam a contagem de sensores por veículo porque as estratégias de frenagem regenerativa e de vetorização de torque dependem de dados precisos de velocidade de roda. As montadoras também estão consolidando os sinais de velocidade de roda em controladores centrais de ADAS, impulsionando a preferência por sensores que combinam maior precisão, diagnósticos integrados e interfaces CAN-FD com segurança cibernética. A intensidade competitiva é moderada; os fornecedores de nível 1 tradicionais detêm participações consideráveis, enquanto fornecedores de semicondutores avançam para montante com designs magneto-resistivos e indutivos que suportam ambientes de interferência eletromagnética de 800 V.

Principais Conclusões do Relatório

- Por tipo de sensor, os sensores de efeito Hall lideraram com 54,22% da participação do mercado de sensor de velocidade de roda automotivo em 2024, enquanto os sensores magneto-resistivos têm projeção de crescimento a um CAGR de 6,32% até 2030.

- Por aplicação, os sistemas de freio antitravamento responderam por 58,81% da participação do mercado de sensor de velocidade de roda automotivo em 2024; o controle eletrônico de estabilidade tem previsão de expansão a um CAGR de 6,98% até 2030.

- Por tipo de veículo, os automóveis de passeio representaram 63,87% da participação do mercado de sensor de velocidade de roda automotivo em 2024 e têm projeção de crescimento a um CAGR de 5,83% durante o período de previsão.

- Por propulsão, os veículos de combustão interna retiveram 71,63% da participação do mercado de sensor de velocidade de roda automotivo em 2024, enquanto os veículos elétricos a bateria devem avançar a um CAGR de 7,74% até 2030.

- Por canal de distribuição, a instalação OEM capturou 83,77% da participação do mercado de sensor de velocidade de roda automotivo em 2024, e o mercado de pós-venda deve crescer a um CAGR de 5,84% até 2030.

- Por geografia, a Ásia-Pacífico dominou com 46,31% da participação do mercado de sensor de velocidade de roda automotivo em 2024; a região deve registrar o CAGR mais rápido de 6,34% até 2030.

Tendências e Perspectivas do Mercado Global de Sensor de Velocidade de Roda Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Regulatórios para Instalação de ABS/ESC | +1.2% | Ásia-Pacífico; extensão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida Eletrificação Aumentando o Conteúdo de Sensores | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Migração das Montadoras para ADAS com Fusão de Sensores | +0.7% | América do Norte e Europa; expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos de Relocalização da Cadeia de Suprimentos | +0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sensores com Autodiagnóstico por IA de Borda | +0.3% | Global; segmentos premium | Longo prazo (≥ 4 anos) |

| Interfaces CAN-FD com Segurança Cibernética | +0.2% | Global; montadoras premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Instalação de ABS/ESC em Mercados Emergentes

Regulamentações de segurança escalonadas na Índia, na China e em outras economias emergentes criam uma base garantida para volumes anuais de sensores, isolando os fornecedores das oscilações cíclicas nas vendas de veículos leves. O mandato da Índia para ABS em motocicletas acima de 125 cc e caminhões acima de 3,5 t, juntamente com a regra da China de que o ESC seja instalado em todos os caminhões de nova energia acima da mesma classe de peso, converteu rapidamente milhões de veículos em plataformas prontas para segurança ativa. O Regulamento Geral de Segurança da União Europeia estende a assistência inteligente de velocidade e a frenagem de emergência autônoma a categorias anteriormente isentas, elevando indiretamente a demanda por sensores de velocidade de roda para sistemas de frenagem com fusão de sensores[1]"Regulamento Geral de Segurança,", Comissão Europeia, europa.eu. Tais mandatos também encurtam os ciclos de substituição porque cada veículo que entra no parque agora carrega pelo menos quatro sensores ABS, impulsionando as perspectivas do mercado de pós-venda quando as garantias expiram. Os fornecedores de nível 1 veem essas regulamentações como estabilizadores de volume, permitindo uma amortização mais longa de novas linhas de fabricação apesar das pressões de preço.

Rápida Eletrificação Aumentando o Conteúdo de Sensores por Veículo

Os trens de força elétricos a bateria dependem de um feedback ultrapreciso de deslizamento de roda para equilibrar o torque de frenagem regenerativa em cada eixo. Sistemas de maior tensão intensificam a interferência eletromagnética, impulsionando uma transição gradual dos elementos Hall tradicionais para formatos magneto-resistivos ou indutivos que mantêm a integridade do sinal. A Honda reservou USD 11 bilhões para a produção de veículos elétricos na América do Norte até 2030, garantindo visibilidade de demanda por vários anos para circuitos integrados de sensoriamento de nível automotivo nessa região[2]"Plano de Investimento em Veículos Elétricos na América do Norte,", Honda Motor Co., global.honda. Essas dinâmicas explicam por que o mercado de sensor de velocidade de roda automotivo continua a se expandir mesmo enquanto a produção geral de veículos se estabiliza nas economias maduras.

Migração das Montadoras para Arquiteturas ADAS com Fusão de Sensores

As montadoras estão consolidando os módulos anteriormente discretos de ABS, ESC e controle de tração em domínios centralizados de gerenciamento de movimento do veículo. A Bosch demonstrou tal consolidação por meio de seu controlador de Gerenciamento de Movimento do Veículo, que funde a velocidade de roda com dados de direção e chassi para prever e prevenir eventos de instabilidade. O Smart Chassis Sensor da ZF, agora padrão em um veículo elétrico de luxo de topo de linha, incorpora informações de posição de roda dentro das juntas esféricas, reduzindo os percursos do chicote elétrico e alimentando dados mais ricos para os controladores de domínio. A Continental complementa esses movimentos com bibliotecas de software que processam fluxos de sensores criptografados para frenagem de emergência autônoma. As arquiteturas centralizadas elevam a especificação mínima: taxa de transferência, autodiagnósticos e caminhos de atualização de firmware com segurança cibernética não são mais opcionais, direcionando a demanda para sensores premium que comandam preços médios de venda mais elevados.

Incentivos de Relocalização da Cadeia de Suprimentos nos Estados Unidos e na Europa

Os créditos fiscais previstos na Lei de Redução da Inflação e na Lei CHIPS recompensam a eletrônica fabricada internamente, atraindo as cadeias de valor de sensores do Leste Asiático para a América do Norte. A Denso expandiu o encapsulamento local de semicondutores para satisfazer as cláusulas de comprovação de origem, reduzindo o risco de prazo de entrega para programas de montadoras sediadas em Detroit. Dinâmicas semelhantes prevalecem na Europa, onde a Continental está estreitando sua rede de fornecedores para parceiros capazes de certificar o conteúdo de origem da UE. Embora a relocalização aumente os custos fixos, ela também comprime os ciclos de projeto até o lançamento para sensores de próxima geração com diagnósticos integrados, reforçando o domínio das empresas de nível 1 incumbentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comoditização dos Sensores Hall | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Problemas de Interferência Eletromagnética em Plataformas de Veículos Elétricos | -0.6% | Global; veículos elétricos premium | Médio prazo (2-4 anos) |

| Volatilidade do Preço de Ímãs de Terras Raras | -0.5% | Global; fornecimento na China | Curto prazo (≤ 2 anos) |

| Custo de Validação de Segurança Cibernética para Fornecedores de Nível 2 | -0.3% | UE inicialmente; implantação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões de Preço Decorrentes da Comoditização dos Sensores Hall

À medida que os nós de fabricação migram de 0,35 µm para 0,18 µm, os chips Hall de baixo custo inundam o mercado, reduzindo drasticamente os preços médios de venda. Vários fornecedores asiáticos agora vendem sensores Hall qualificados para uso automotivo a preços anteriormente reservados para peças de nível industrial, comprimindo as margens dos incumbentes. A Texas Instruments e empresas similares promovem mensagens de custo-benefício para proteger sua participação, mas a diferenciação depende cada vez mais de diagnósticos integrados e modos de saída redundantes — recursos ausentes nas ofertas mais básicas. Os fornecedores de nível 1 respondem agrupando software e serviços de calibração, mas a erosão de custos permanece um obstáculo até que o mix de mercado se desloque para soluções xMR ou indutivas de maior valor.

Problemas de Interferência Eletromagnética em Plataformas de Veículos Elétricos de 800 V

Os inversores de carboneto de silício que comutam em frequências mais altas emitem ruído de amplo espectro que pode distorcer as saídas dos sensores Hall e indutivos. As montadoras contra-atacam com cabeamento de par trançado, blindagem adicional e sinalização diferencial, mas cada uma adiciona peso e custo. Os mais recentes drivers de gate da Infineon incluem modulação de espectro espalhado para atenuar os picos de interferência eletromagnética, mostrando que correções em nível de sistema estão em andamento[3]"Drivers de Gate Otimizados para Interferência Eletromagnética,", Infineon Technologies AG, infineon.com. Ainda assim, os ciclos de teste de qualificação se prolongam, atrasando os cronogramas de início de produção e retardando o lançamento em volume das plataformas de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Ganhos de Precisão Magneto-Resistiva Ganham Força

Os dispositivos Hall detinham 54,22% da participação do mercado de sensor de velocidade de roda automotivo em 2024. As unidades magneto-resistivas, no entanto, estão crescendo a um CAGR de 6,32% e têm projeção de erodir a liderança Hall além de 2030. O tamanho do mercado de sensor de velocidade de roda automotivo para designs magneto-resistivos se ampliará à medida que as montadoras priorizem a robustez à interferência eletromagnética em arquiteturas de 800 V. Os formatos indutivos preservam relevância em veículos pesados, onde rodas-alvo de metal robusto superam as preocupações com custo. Os designs de sensores passivos persistem em programas básicos de ABS, mas o autodiagnóstico limitado os restringe das plataformas definidas por software.

A precisão magneto-resistiva permite que os sistemas ADAS calibrem a vetorização de torque com maior granularidade, ajudando os fabricantes de veículos elétricos a reivindicar liderança em desempenho. As matrizes Hall continuam sendo enviadas em volume graças à comprovada resiliência à temperatura e ao baixo custo. A família indutiva TLE4802 da Infineon ilustra a diversificação; os principais fabricantes de semicondutores agora fornecem designs de referência completos que se conectam diretamente a redes CAN-FD com segurança cibernética. Esta fase de migração favorece os fornecedores que oferecem portfólios mistos que permitem às montadoras adaptar as compensações de custo-desempenho por nível de acabamento.

Por Aplicação: ESC Supera a Base do ABS

O freio antitravamento ainda compreendia 58,81% da participação do mercado de sensor de velocidade de roda automotivo em 2024, mas o controle eletrônico de estabilidade tem previsão de um CAGR de 6,98% até 2030, o mais rápido entre as categorias de segurança. O controle de tração retém participação onde os caminhões comerciais enfrentam cargas variáveis, mas a maior parte do crescimento de volume vem de pacotes ADAS que incluem mitigação de colisão frontal. Portanto, o tamanho do mercado de sensor de velocidade de roda automotivo alocado aos módulos ESC se aproximará da paridade com o ABS até o final da década.

Algoritmos preditivos alojados em controladores centralizados de dinâmica do veículo agora atuam preventivamente na velocidade de roda, borrando as fronteiras entre ABS e ESC. O módulo de Gerenciamento de Movimento da Bosch executa lógica de alimentação direta para mitigar a subviragem ou sobreviragem antes que o motorista perceba, um recurso impossível sem dados de roda de alta atualização. Tal inovação muda os critérios de aquisição do custo unitário do componente para o valor em nível de sistema, beneficiando os fornecedores com bibliotecas de software integradas.

Por Tipo de Veículo: Frotas Comerciais Impulsionam Ciclos de Atualização

Os automóveis de passeio detêm 63,87% da participação do mercado de sensor de velocidade de roda automotivo em 2024 e têm projeção de crescimento a um CAGR de 5,83% até 2030. Furgões e caminhões de entrega demandam sensores de alta precisão para cruzeiro adaptativo e frenagem sensível à carga que minimizem o desgaste dos pneus e aumentem a economia de combustível. Caminhões pesados em corredores prontos para autonomia exigirão sensores de roda redundantes, dobrando o conteúdo endereçável por eixo. Por razões de interferência eletromagnética, os fabricantes de veículos elétricos nos segmentos de picapes e furgões também tendem para unidades magneto-resistivas, empurrando o mix em direção a dispositivos premium.

O Smart Chassis Sensor da ZF apareceu pela primeira vez em uma berlina de luxo, mas está previsto para comercialização em caminhões Classe 8, onde a economia de tempo de atividade justifica o custo. Os operadores de frota valorizam a manutenção preditiva; sensores com autodiagnóstico que alimentam painéis de telemática ajudam a programar a manutenção durante paradas planejadas. Consequentemente, o mercado de sensor de velocidade de roda automotivo desenvolve duas trilhas paralelas: plataformas de passageiros orientadas por volume que comprimem os preços, e programas orientados para frotas que pagam por diagnósticos extras.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Lideram a Venda Adicional de Valor de Sensores

Os veículos de combustão interna ainda detêm 71,63% da participação do mercado de sensor de velocidade de roda automotivo em 2024, mas os elétricos a bateria se expandirão a um CAGR de 7,74% até 2030. A calibração de frenagem regenerativa, a divisão de tração para configurações de motor duplo e a vetorização de torque de granularidade fina dependem de dados precisos de roda. Os veículos elétricos a bateria geralmente especificam matrizes magneto-resistivas ou Hall avançadas com redundância. Portanto, o tamanho do mercado de sensor de velocidade de roda automotivo vinculado aos veículos elétricos a bateria crescerá desproporcionalmente à contagem de veículos.

Os trens de força de célula de combustível, embora de nicho, espelham os requisitos dos veículos elétricos a bateria para recuperação de energia, oferecendo outra posição de alto valor. O acordo de fornecimento da Infineon com a Stellantis cobre inversores de SiC mais MCUs AURIX que processam fluxos criptografados de sensores de roda. À medida que a diversidade de propulsão se amplia, os fornecedores de nível 1 capazes de certificar o desempenho do sensor em múltiplas classes de tensão desfrutam de uma vantagem estratégica.

Por Canal de Distribuição: Impulso do Mercado de Pós-Venda Cresce

As instalações OEM dominaram 83,77% da participação do mercado de sensor de velocidade de roda automotivo em 2024, refletindo a tradição de instalação de fábrica. No entanto, o envelhecimento das frotas de ABS de dez anos e das primeiras coortes de ADAS está abrindo um mercado de pós-venda com CAGR de 5,84% até 2030. As peças de reposição devem atender aos padrões de segurança cibernética e segurança funcional, levando a Continental a agrupar ferramentas de calibração para que reparadores independentes possam parear novos sensores com ECUs centrais. A ZF vende equipamentos de alinhamento ADAS de nível de oficina, sinalizando a monetização do canal de serviço alinhada ao ciclo de vida do sensor.

Os ganhos de participação no mercado de pós-venda também decorrem das importações de veículos usados para a África e a América Latina, onde o ABS ou o ESC reprovam na inspeção sem sensores funcionando. O mercado de sensor de velocidade de roda automotivo se beneficia assim de um ciclo virtuoso: a adoção regulatória desencadeia volumes de equipamento original, que posteriormente se convertem em uma base instalada crescente que necessita de substituição.

Análise Geográfica

A Ásia-Pacífico detinha 46,31% da participação do mercado de sensor de velocidade de roda automotivo em 2024 e está no caminho para um CAGR de 6,34% até 2030, o mais rápido entre as regiões. O domínio da China na fabricação de veículos elétricos a bateria força os fornecedores de sensores a localizar linhas magneto-resistivas e indutivas próximas às fábricas de baterias, encurtando as cadeias de suprimentos e facilitando a conformidade com as métricas de pegada de carbono. O lançamento escalonado do ABS na Índia em motocicletas e caminhões pesados garante crescimento anual constante, enquanto o Japão e a Coreia do Sul elevam os requisitos de precisão para suportar ADAS avançado para exportações de veículos elétricos premium.

A América do Norte ocupa o segundo lugar em valor devido aos incentivos políticos que favorecem o conteúdo doméstico de sensores. A Lei de Redução da Inflação também impulsiona a eletrificação de frotas comerciais, elevando ainda mais os volumes de sensores, especialmente em furgões de última milha. As implementações de CAN-FD com segurança cibernética encontram aplicação inicial nas frotas piloto de caminhões autônomos desta região, adicionando receitas de software para os fornecedores de nível 1.

A Europa mantém sua participação graças à liderança regulatória: o Regulamento Geral de Segurança e o UN R155 impulsionam tanto a quantidade quanto a complexidade dos sensores por veículo. A reestruturação da sede da Continental para aumentar a proximidade com a UE reflete a necessidade de uma resposta rápida às normas técnicas em evolução. As plantas da Europa Oriental servem como centros de custo equilibrado que abastecem a região mais ampla. O Oriente Médio e a África permanecem emergentes, mas a adoção melhora à medida que os veículos usados importados atendem gradualmente às normas de inspeção locais e as linhas de montagem locais se expandem.

Cenário Competitivo

O fornecimento global é moderadamente concentrado. Bosch, Continental e Denso combinam ampla herança em ABS, design de ASIC e ativos de validação, permitindo-lhes atender a todos os principais programas de montadoras. A Infineon realinhou sensores e RF na unidade SURF para vender módulos de nível mais elevado, não apenas chips, buscando capturar receita de sistema. Inovadores magneto-resistivos como NXP e Allegro Microsystems atraem startups de veículos elétricos com soluções resilientes à interferência eletromagnética.

As táticas competitivas giram cada vez mais em torno de pilhas de software agrupadas com hardware. A Bosch licencia o código de "Gerenciamento de Movimento" para montadoras que adotam seus sensores de roda, criando fidelização. A Continental investe em laboratórios de segurança cibernética para certificar atualizações de sensores pelo ar, elevando as barreiras para concorrentes de baixo custo. Enquanto isso, os entrantes fabless asiáticos subcotam nos preços Hall, intensificando o aperto da comoditização, embora enfrentem dificuldades com as cargas de documentação do UN R155. Fusões e aquisições são esperadas à medida que os fornecedores de nível 2 sem capacidade de segurança cibernética buscam abrigo sob guarda-chuvas maiores.

Os movimentos estratégicos se concentram na prontidão para 800 V, IA de borda e resiliência da fabricação regional. Os fornecedores capazes de entregar os três — e respaldá-los com documentação rigorosa de segurança funcional — estão posicionados para capturar uma participação futura desproporcional no mercado de sensor de velocidade de roda automotivo.

Líderes do Setor de Sensor de Velocidade de Roda Automotivo

Robert Bosch GmbH

Hella GmbH & Co. KGaA

Denso Corporation

ZF Friedrichshafen AG

Aisin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ZF começou a produzir uma série de seus Smart Chassis Sensors no Cadillac Celestiq, veículo elétrico de luxo, incorporando o posicionamento de roda nas juntas esféricas para alimentar o amortecimento eletrônico e o mapeamento da superfície da estrada.

- Janeiro de 2025: Na CES 2025, a Infineon e a Flex apresentaram uma plataforma modular de controlador de zona que demonstra a distribuição de energia e o controle de motor em veículos definidos por software.

Escopo do Relatório Global do Mercado de Sensor de Velocidade de Roda Automotivo

| Sensores de Efeito Hall |

| Sensores Magneto-Resistivos |

| Sensores Indutivos |

| Sensores Ativos |

| Sensores Passivos |

| Sistema de Freio Antitravamento (ABS) |

| Controle Eletrônico de Estabilidade (ESC) |

| Sistema de Controle de Tração (TCS) |

| Controle de Cruzeiro Adaptativo (ACC) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sensor | Sensores de Efeito Hall | |

| Sensores Magneto-Resistivos | ||

| Sensores Indutivos | ||

| Sensores Ativos | ||

| Sensores Passivos | ||

| Por Aplicação | Sistema de Freio Antitravamento (ABS) | |

| Controle Eletrônico de Estabilidade (ESC) | ||

| Sistema de Controle de Tração (TCS) | ||

| Controle de Cruzeiro Adaptativo (ACC) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos a Bateria (BEV) | ||

| Veículos Elétricos Híbridos (HEV) | ||

| Veículos Elétricos Híbridos Plug-In (PHEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensor de velocidade de roda automotivo em 2030?

O setor tem previsão de atingir USD 4,81 bilhões até 2030, expandindo-se a um CAGR de 5,27%.

Qual tecnologia de sensor está crescendo mais rapidamente?

Os dispositivos magneto-resistivos devem registrar o CAGR mais elevado de 6,32% devido à superior resiliência à interferência eletromagnética necessária em veículos elétricos de 800 V.

Por que os veículos elétricos a bateria utilizam mais sensores de velocidade de roda?

Os veículos elétricos a bateria requerem detecção precisa de deslizamento para frenagem regenerativa, vetorização de torque e gerenciamento térmico, elevando a contagem de sensores por veículo.

Como o UN R155 influenciará a dinâmica dos fornecedores?

A regulamentação eleva os custos de validação de segurança cibernética, favorecendo os fornecedores de nível 1 com laboratórios de teste especializados e impulsionando a consolidação entre fornecedores menores.

O que está impulsionando o crescimento do mercado de pós-venda em sensores de velocidade de roda?

Um parque global de veículos envelhecido equipado com ABS e ESC está entrando em ciclos de substituição, elevando a demanda do mercado de pós-venda a um CAGR de 5,84%.

Página atualizada pela última vez em: