Tamanho e Participação do Mercado de Volantes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

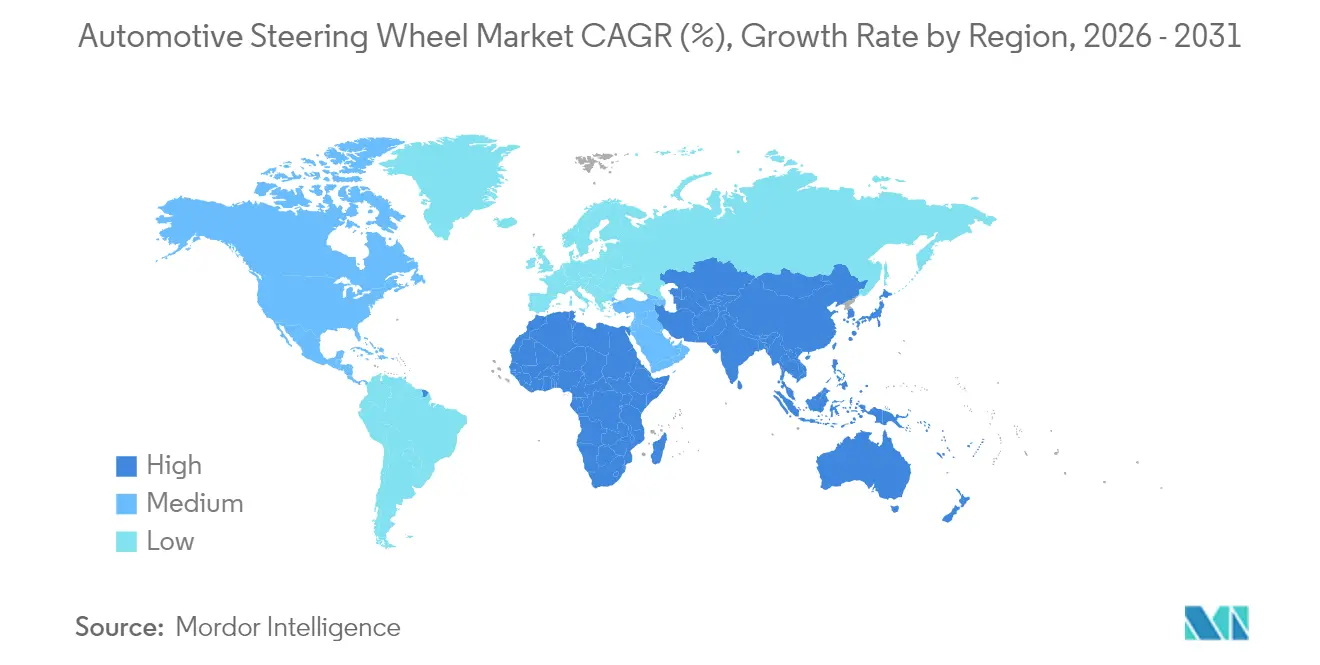

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Volantes Automotivos por Mordor Intelligence

O tamanho do mercado de volantes automotivos deve crescer de USD 34,98 bilhões em 2025 para USD 36,41 bilhões em 2026 e está previsto para atingir USD 44,47 bilhões até 2031 a uma CAGR de 4,08% no período 2026-2031. O crescimento é impulsionado pela eletrificação, pelo desenvolvimento de veículos autônomos de Nível 3 ou superior e pela expansão dos mandatos de segurança que impõem a integração de airbags e o monitoramento biométrico do motorista no volante. A Direção Elétrica Assistida (EPS) permanece como a espinha dorsal em volume, mas as plataformas de direção por fio (SbW) estão escalando mais rapidamente à medida que os programas de veículos elétricos premium validam cockpits sem coluna. Metais leves e compósitos de fibra natural reduzem a massa enquanto apoiam as metas de sustentabilidade das montadoras. A Ásia-Pacífico comanda a participação na produção graças ao boom de veículos elétricos a bateria da China e à localização de semicondutores, enquanto América do Norte e Europa puxam a demanda por interfaces premium com controles hápticos. A intensidade competitiva é moderada: os líderes tradicionais Autoliv, ZF Friedrichshafen e Joyson ampliam a integração vertical. No entanto, especialistas em veículos definidos por software e fabricantes de chips estão conquistando espaços em branco nas pilhas de controle de direção e cibersegurança.

Principais Conclusões do Relatório

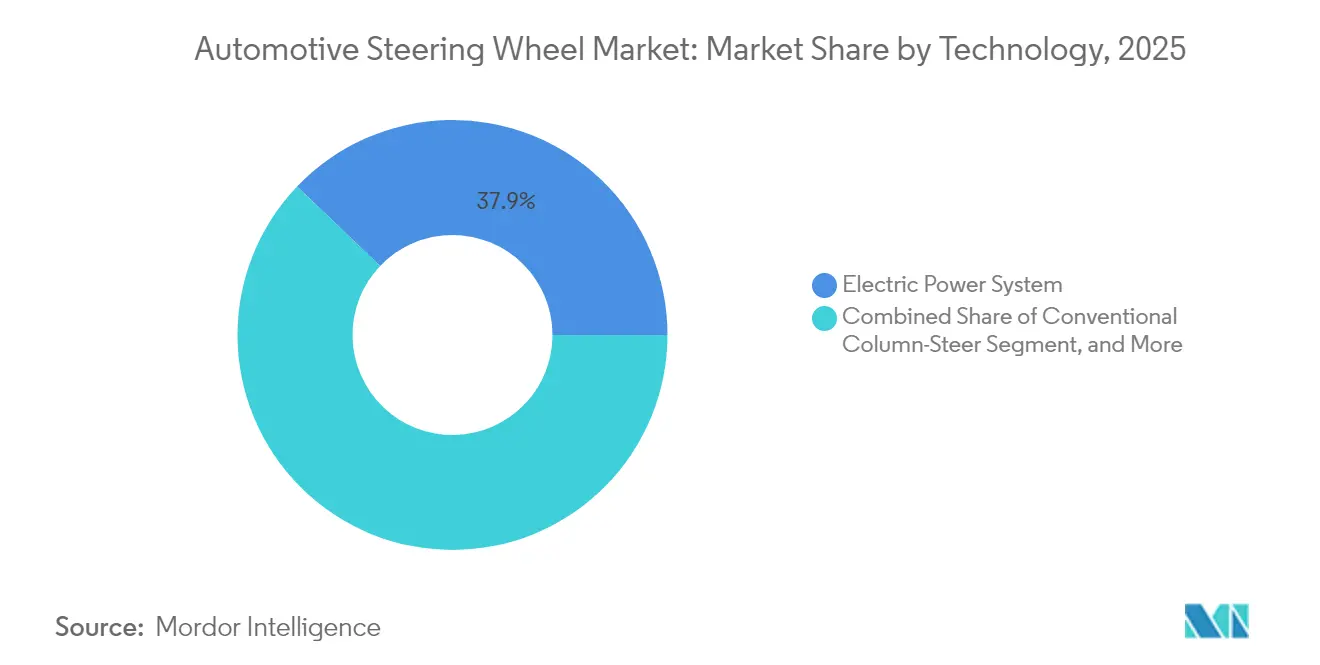

- Por tecnologia, a direção elétrica assistida detinha 37,86% da participação do mercado de volantes automotivos em 2025, enquanto a direção por fio está projetada para expandir a uma CAGR de 7,66% até 2031.

- Por material, o alumínio capturou 37,12% da participação na receita do mercado de volantes automotivos em 2025; os compósitos de fibra natural estão avançando a uma CAGR de 7,42% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 75,05% do tamanho do mercado de volantes automotivos em 2025; os veículos comerciais leves estão posicionados para uma CAGR de 8,06% até 2031.

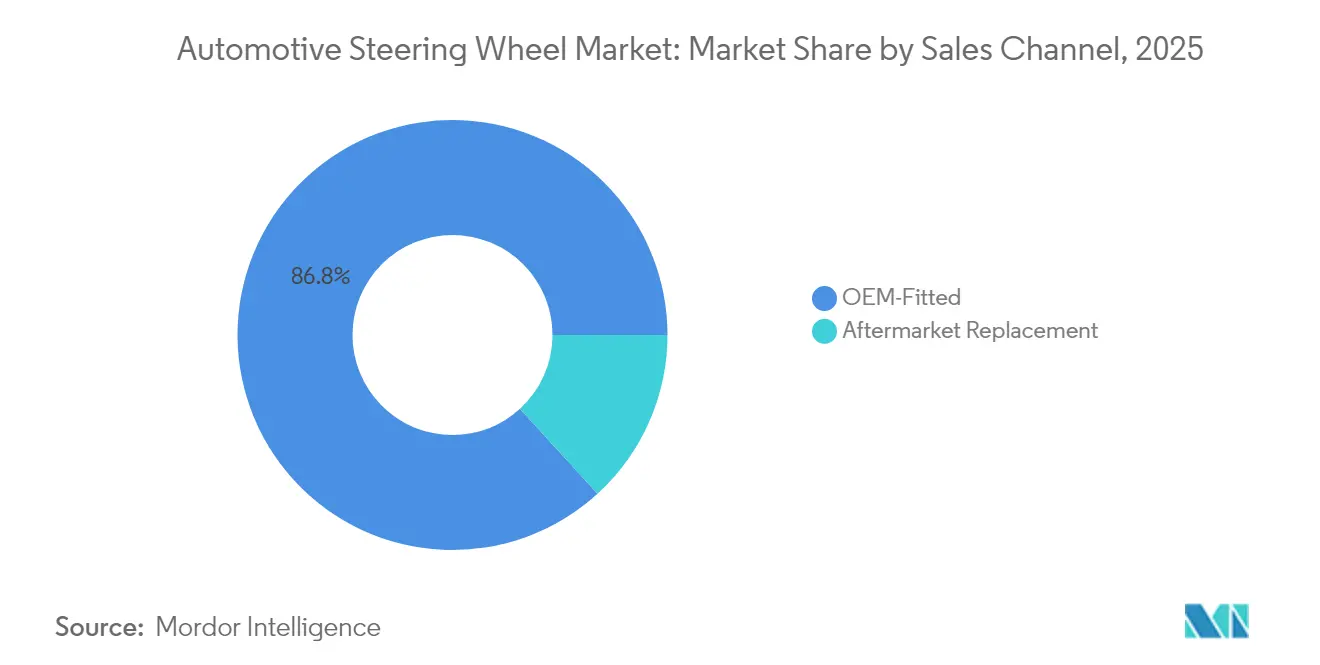

- Por canal de vendas, os volantes montados pelas montadoras dominaram com 86,78% do mercado de volantes automotivos em 2025, enquanto o mercado de reposição está previsto para crescer a uma CAGR de 7,94% entre 2026-2031.

- Por propulsão, os motores de combustão interna ainda representavam 73,96% da demanda do mercado de volantes automotivos em 2025, mas os modelos elétricos a bateria estão crescendo a uma CAGR de 9,88% em direção a 2031.

- Por geografia, a Ásia-Pacífico liderou com 48,21% da participação na receita do mercado de volantes automotivos em 2025 e está projetada para registrar a CAGR mais rápida de 6,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Volantes Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas de Direção por Fio (SbW) | +1.8% | Global, com ganhos iniciais na China e Europa | Médio prazo (2-4 anos) |

| Integração Obrigatória de Airbag Frontal em Volantes | +0.9% | Global, conformidade com o GSR II da UE impulsionando a adoção | Curto prazo (≤ 2 anos) |

| Pressão por Redução de Peso das Montadoras de Veículos Elétricos | +1.2% | Global, concentrado nos mercados líderes em veículos elétricos | Médio prazo (2-4 anos) |

| Premiumização e Melhorias na Experiência do Usuário na Cabine | +0.7% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Monitoramento Legislativo de Comprometimento ao Volante por Meio de Sensores | +0.5% | América do Norte, com a UE seguindo | Longo prazo (≥ 4 anos) |

| Demanda por Cockpits Recolhíveis/Sem Coluna em Veículos de Nível 3 ou Superior | +0.3% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Direção por Fio (SbW)

A Mercedes-Benz lançará a direção por fio completa no EQS 2026, após o lançamento do ET9 da NIO em 2025, que apresenta a arquitetura sem coluna da ZF. A tecnologia elimina as ligações mecânicas, permitindo relações variáveis e feedback ajustado por software para manobrabilidade urbana e estabilidade em alta velocidade. A ZF garantiu contratos com múltiplas montadoras que sustentam uma CAGR de 7,90% para hardware de direção por fio até 2030[1] "Pedidos de Direção por Fio Aceleram," Assessoria de Imprensa da ZF, zf.com. A mudança permite o controle do chassi definido por software, ao mesmo tempo em que desafia os fornecedores tradicionais a desenvolver competências eletrônicas e de cibersegurança. Os primeiros avanços na China ilustram a disposição dos reguladores em homologar a arquitetura, acelerando a adoção global.

Integração Obrigatória de Airbag Frontal em Volantes

O Regulamento Geral de Segurança II da UE, em vigor desde julho de 2024, exige funções aprimoradas de frenagem de emergência e alerta de sonolência que reformulam o design do volante[2] "Requisitos de Segurança do GSR II," Continental Automotive, continental.com. Nos Estados Unidos, a pesquisa da NHTSA sobre detecção de comprometimento do motorista utiliza sensores táteis embutidos no aro no âmbito do programa DADSS. A ZF LIFETEC desenvolveu airbags de implantação superior que combinam estética com desempenho em colisões, atendendo a limites de embalagem mais rigorosos. A convergência de mandatos aumenta a complexidade do sistema e o custo de integração, mas padroniza os requisitos globais, criando alavancagem de volume para os fornecedores de primeiro nível.

Pressão por Redução de Peso das Montadoras de Veículos Elétricos

O uso de alumínio em veículos elétricos é 30% maior do que em veículos com motor de combustão interna, reduzindo a massa do aro do volante em 40% em relação ao aço[3]"Uso de Alumínio em Veículos Elétricos," Equipe Técnica da Constellium, constellium.com. O alumínio secundário economiza 95% de energia, apoiando metas de custo e ESG. Os compósitos de fibra natural, liderados pelo cânhamo, estão crescendo a uma CAGR de 7,65%; a Ford já aplica fibras de base biológica em 300 peças em sua linha. Os ganhos de resistência em relação ao peso se alinham com a descarbonização das montadoras, embora a absorção de umidade e a separação no fim da vida útil permaneçam como obstáculos de engenharia.

Monitoramento Legislativo de Comprometimento ao Volante por Meio de Sensores

A Lei de Infraestrutura dos EUA exige a detecção de motoristas comprometidos em novos modelos, com sensores de toque no volante vistos como o principal caminho[4]"Atualização do Sistema de Detecção de Álcool do Motorista para Segurança," SAE International, sae.org. A Joyson e a Forciot estão codesenvolvendo folhas de sensores impressos que capturam de forma econômica a força de preensão e dados biométricos. O novo regulamento DCAS da UN ECE para sistemas SAE L2 exige monitoramento de preensão, ancorando a demanda de longo prazo por aros ricos em sensores[5]"Regulamento de Sistemas de Assistência ao Controle do Motorista," Secretariado da UNECE, unece.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Alumínio e do Magnésio | -0.6% | Global, afetando particularmente os segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Atraso Global na Homologação de Direção por Fio e Conformidade com Cibersegurança | -0.8% | Global, com cronogramas regulatórios variados | Médio prazo (2-4 anos) |

| Escassez de Chips para Módulos Hápticos e de Detecção do Motorista | -0.7% | Global, aguda em regiões dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Risco de Perda de Participação para Interfaces Homem-Máquina por Joystick/Voz em Táxis Robóticos | -0.4% | Centros urbanos em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio e do Magnésio

Os preços à vista do alumínio e do magnésio oscilaram mais de 20% em 2024-2025, comprimindo as margens em aros e raios leves. Os fornecedores se protegem por meio de contratos de fornecimento de longo prazo e substituição de ligas, mas os picos de custo desencorajam a adoção em segmentos sensíveis ao custo. As montadoras exploram matéria-prima reciclada para compensar a volatilidade, mas as fundições de segundo nível permanecem expostas ao risco de matéria-prima.

Atraso Global na Homologação de Direção por Fio e Conformidade com Cibersegurança

A implantação universal da tecnologia de direção por fio enfrenta desafios devido à necessidade de redundância ASIL-D rigorosa, implementações de mecanismos de inicialização segura e conformidade com protocolos de atualização over-the-air (OTA), que variam significativamente entre regiões. Além disso, os altos custos de certificação representam um ônus substancial para os fabricantes menores, potencialmente limitando sua competitividade e capacidade de adotar esses avanços, particularmente fora dos segmentos de mercado premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: EPS Domina Enquanto a Direção por Fio Escala Rapidamente

A EPS controlava 37,86% do mercado de volantes automotivos em 2025, à medida que as montadoras atualizavam os sistemas hidráulicos para assistência elétrica em busca de eficiência e prontidão para ADAS. A direção por coluna convencional persiste em mercados que priorizam baixo custo e simplicidade mecânica. A direção por fio permanece um nicho, mas está prevista a uma CAGR de 7,66% até 2031 graças aos lançamentos de veículos elétricos premium e aos programas de direção autônoma.

A parcela do mercado de volantes dominada por EPS sustenta a eletrificação atual, enquanto a direção por fio prepara o terreno para os modos mãos-livres de Nível 3 ou superior. O contrato do ET9 da ZF demonstra a viabilidade comercial, entregando uma relação variável e sensação definida por software sem fluido hidráulico. Em caminhões comerciais, as unidades EPS fornecem até 8.000 Nm de torque, mas reduzem o consumo de energia em comparação com as bombas hidráulicas, reforçando o argumento de eficiência.

Efeitos de segunda ordem moldam o posicionamento dos fornecedores. As unidades EPS dependem de sensores de torque integrados que alimentam as funções de manutenção de faixa e estacionamento automático, elevando as barreiras de entrada para players de baixo custo. As arquiteturas de direção por fio criam novo espaço para colunas retráteis, viabilizando conceitos de cabine estilo sala de estar. A integração de controladores de domínio de alta largura de banda baseados em CAN-FD ou Ethernet borra ainda mais as fronteiras entre os domínios do chassi e do infoentretenimento, oferecendo espaço em branco para integradores de software em vez de especialistas clássicos em coluna.

Por Tipo de Material: Fibras Naturais Ganham Impulso

O alumínio permaneceu líder com 37,12% da participação do mercado de volantes automotivos em 2025, creditado a 40% de economia de massa e reciclabilidade ilimitada. O aço persiste em frotas de serviço pesado onde a durabilidade supera o peso. Os aros de magnésio atendem a nichos de alto desempenho, mas enfrentam obstáculos de custo de processamento e corrosão. Os compósitos de fibra natural, notadamente cânhamo e linho, devem crescer a uma CAGR de 7,42% até 2031, impulsionados pelas metas de CO2 do berço ao portão das montadoras. Os encostos de assento ampliTex da Cupra reduziram 49% do CO2 em comparação com a fibra de carbono, sinalizando escalabilidade para peças internas.

O mercado de volantes se beneficia de revestimentos de biocompósitos sobre esqueletos de alumínio, combinando integridade estrutural com indicadores táteis de sustentabilidade. Os desafios persistem: a absorção de umidade exige sistemas de resina avançados, e as peças de biofibra não podem exceder ciclos de cura a 200 °C comuns nas linhas de pintura de veículos elétricos. No entanto, as diretivas europeias que exigem 25% de conteúdo reciclado ou de base biológica em interiores após 2028 fortalecem a demanda por fibras naturais.

Por Tipo de Veículo: Automóveis de Passeio Dominam Enquanto a Eletrificação de Veículos Comerciais Leves Acelera

Os automóveis de passeio contribuíram com 75,05% para o tamanho do mercado de volantes automotivos em 2025. Os veículos comerciais pesados mantêm uma demanda estável por conjuntos de volantes robustos, à medida que os operadores de frotas buscam tempo de atividade operacional. Os veículos comerciais leves (VCLs) são o segmento de crescimento mais rápido, a uma CAGR de 8,06% até 2031, impulsionados pela eletrificação da entrega no comércio eletrônico. A unidade EPS para caminhões da ZF reduz a manutenção e atende à implantação de ADAS, atraindo o custo total de propriedade das frotas.

O crescimento dos VCLs reformula as especificações; volantes aquecidos e sensores de toque capacitivo migram de carros premium para vans de entrega, onde os motoristas passam turnos prolongados. Os gestores de frotas priorizam os ganhos de eficiência energética da EPS mais a harmonia com a frenagem regenerativa, reforçando a demanda por pacotes integrados de controle de direção e frenagem.

Por Canal de Vendas: Mercado de Reposição Apresenta Potencial de Personalização

Os volantes instalados pelas montadoras detinham 86,78% da participação do mercado de volantes automotivos em 2025, devido à validação obrigatória de segurança dos módulos de airbag e da eletrônica de monitoramento do motorista. As regulamentações de segurança restringem a liberdade no mercado de reposição, mas a substituição e a personalização impulsionam uma previsão de CAGR de 7,94% para os canais independentes. O envelhecimento do parque de veículos em economias emergentes e o interesse por aros com estilo esportivo sustentam o volume. Os fornecedores indianos pretendem triplicar suas exportações à medida que as tarifas dos EUA comprimem as remessas chinesas, catalisando a expansão de capacidade.

As lojas digitais melhoram a rastreabilidade dos componentes, enquanto as empunhaduras personalizadas impressas em 3D personalizam os veículos dentro dos limites regulatórios. No entanto, a integração avançada de sensores complica a instalação por conta própria, direcionando o crescimento do mercado de reposição para oficinas certificadas.

Por Tipo de Propulsão: O Impulso dos Veículos Elétricos a Bateria Reformula as Especificações

Os veículos com motor de combustão interna ainda detinham 73,96% da demanda do mercado de volantes automotivos em 2025, mas sua participação diminui à medida que os veículos elétricos a bateria (BEVs) crescem a uma CAGR de 9,88% até 2031. Os volantes para BEVs focam na redução de massa e no gerenciamento térmico para compensar a carga útil da bateria, aumentando a adoção de alumínio e biocompósitos. As arquiteturas elétricas/eletrônicas centradas em software criam terreno fértil para a adoção da direção por fio, que elimina as colunas mecânicas e complementa o chassi tipo skate. Os veículos híbridos servem como ponte intermediária, exigindo compatibilidade de dupla tensão em sensores de torque e aquecedores.

Além do hardware, os BEVs aproveitam as atualizações over-the-air para refinar a sensação de direção após a venda, levando os fornecedores a incorporar microcontroladores programáveis nos módulos do aro. As pilhas de cibersegurança certificadas sob o UNECE R155 tornam-se a linha de base, obrigando as unidades de controle eletrônico de direção a suportar diagnósticos criptografados e inicialização segura.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de volantes automotivos com 48,21% de participação em 2025 e está crescendo a uma CAGR de 6,56% com base no avanço dos veículos elétricos da China e na localização de chips apoiada por políticas. Pequim tem como meta 25% de conteúdo local de semicondutores até 2025, ancorando o fornecimento de sensores e unidades de controle eletrônico integrados ao volante. A produção em larga escala e as eficiências de custo permitem migrar rapidamente recursos premium, como feedback háptico, para veículos de segmento médio. No entanto, as restrições à exportação de magnetos de terras raras perturbaram os cronogramas de produção das montadoras, como visto em paralisações temporárias nas plantas da Suzuki e da Ford.

A América do Norte permanece como adotante de tecnologia em vez de líder em custo. A legislação de infraestrutura dos EUA exige a detecção de comprometimento do motorista, estimulando a demanda por volantes ricos em sensores, enquanto as plantas canadenses e mexicanas ampliam a produção de EPS para atender aos programas de veículos elétricos das Três Grandes de Detroit. O novo centro técnico da Nexteer no México adiciona 350 funções até 2026 para aprimorar a validação de EPS do tipo coluna e de direção por fio, aproveitando as tendências de nearshoring. A incerteza da política comercial em torno de potenciais tarifas dos EUA sobre montagens mexicanas poderia deslocar o fornecimento de volta para a Ásia, apesar dos prêmios de frete.

A Europa equilibra a premiumização com mandatos de segurança rigorosos. O GSR II da UE e os requisitos de botões físicos do Euro NCAP 2026 ancoram a demanda por controles integrados ao volante e sensores de preensão. A planta da Bosch na Hungria agora produz cremalheiras EPS para montadoras regionais, evidenciando a expansão de capacidade mais próxima dos clientes premium. No lado da oferta, os fornecedores de primeiro nível alemães impulsionam a validação de direção por fio por meio das autoridades TÜV e KBA, estabelecendo benchmarks de desempenho que repercutem na homologação global.

Regiões emergentes - América do Sul, Oriente Médio e África - mostram crescimento de unidades de dois dígitos a partir de bases baixas. Os fabricantes de componentes da Índia perseguem uma ambição de exportação de USD 100 bilhões, com conjuntos de volantes vistos como carga de volume favorável a tarifas. A aquisição da TRW Sun Steering Wheels pela ZF Rane adiciona plantas em Gurugram e Pune, aumentando o conteúdo doméstico para airbags e sensores localizados. Os estados do Golfo aceleram a adoção de veículos elétricos para a descarbonização de frotas, mas as lacunas de infraestrutura atrasam a implantação em larga escala da direção por fio.

Cenário Competitivo

O mercado de volantes é moderadamente concentrado. A Autoliv lidera com portfólios de segurança integrados; as vendas do primeiro trimestre de 2024 atingiram USD 2,6 bilhões, superando a produção global de veículos em 5 pontos[6]"Resultados do 1º Trimestre de 2024," Relações com Investidores da Autoliv, autoliv.com. Sua parceria com a BASF fornece aros de espuma de poliuretano reciclável, mas reduz os custos de material em meio à inflação. A joint venture ZF-Foxconn, avaliada em EUR 1 bilhão, amplia o acesso à fabricação de PCBA de nível de eletrônica de consumo e acelera a integração vertical.

A Joyson Electronics registrou receita de RMB 27,1 bilhões no primeiro semestre de 2024, com 60% dos novos pedidos vinculados a veículos de nova energia e uma capacidade anual de quatro milhões de unidades de volantes em seu hub de Hefei. Os volantes dobráveis ocultos da empresa para cabines autônomas ilustram a rápida iteração de design. A Continental e a Bosch permanecem fortes em mecatrônica, mas entrantes com foco em software, como a HARMAN, aproveitam plataformas de experiência do usuário baseadas em inteligência artificial; sua apresentação na CES 2025 exibiu personalização baseada em nuvem sobreposta a unidades de computação central.

As alianças interdisciplinares se intensificam. Gigantes de semicondutores codesenvolvem microcontroladores seguros visando a conformidade com a ISO 21434, enquanto startups fornecem algoritmos de monitoramento do motorista por inteligência artificial de borda licenciados em unidades de controle eletrônico de volantes. A mudança em direção à cibersegurança e ao suporte OTA diminui as barreiras entre os níveis de hardware e os integradores de software, conferindo vantagem aos fornecedores que combinam mecatrônica com expertise em nuvem.

Líderes do Setor de Volantes Automotivos

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI CO., LTD.

Nexteer Automotive Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nexteer Automotive apresentou sua Direção Elétrica Assistida por Coluna de Alta Potência (HO CEPS). Esta nova adição aprimora o portfólio líder de direção da Nexteer e oferece às montadoras flexibilidade excepcional.

- Fevereiro de 2025: A ZF iniciou a produção em série de sistemas de direção por fio para o NIO ET9, a primeira implantação completa de direção por fio do mercado. Esses sistemas permitem o controle de relação variável sem ligação mecânica.

- Janeiro de 2025: A ZF fechou contratos de frenagem por fio para quase 5 milhões de veículos, agrupando frenagem eletromecânica com engrenagem de direção de esfera recirculante elétrica avaliada em USD 2 bilhões.

Escopo do Relatório Global do Mercado de Volantes Automotivos

Um volante e o mecanismo ao qual está conectado são os principais responsáveis pelo controle da direção de um veículo. Ele converte os comandos rotacionais do motorista em movimentos giratórios das rodas dianteiras do carro. As juntas e as linhas hidráulicas do sistema de direção permitem que o movimento do motorista chegue eventualmente aos pneus em contato com a estrada.

O relatório do mercado de volantes automotivos foi segmentado por tipo de tecnologia, tipo de veículo, tipo de material, canal de vendas e geografia. Por tipo de tecnologia (convencional e com controles integrados), tipo de material (alumínio, aço, magnésio e outros), tipo de veículo (automóveis de passeio e veículos comerciais), canal de vendas (montadoras e mercado de reposição) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

O relatório oferece tamanho de mercado e previsão para o Mercado de Volantes Automotivos em valor (USD) para todos os segmentos acima.

| Direção por Coluna Convencional |

| Direção Elétrica Assistida (EPS) |

| Direção por Fio (SbW) |

| Aro de Alumínio |

| Aro de Magnésio |

| Aro de Aço |

| Aro de Compósito de Fibra Natural |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Ônibus e Micro-ônibus |

| Montagem Original |

| Reposição no Mercado de Reposição |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido |

| Veículo Elétrico Híbrido Plug-In |

| Veículos Elétricos a Célula de Combustível |

| Combustíveis Alternativos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Filipinas | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Direção por Coluna Convencional | |

| Direção Elétrica Assistida (EPS) | ||

| Direção por Fio (SbW) | ||

| Por Tipo de Material | Aro de Alumínio | |

| Aro de Magnésio | ||

| Aro de Aço | ||

| Aro de Compósito de Fibra Natural | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Vendas | Montagem Original | |

| Reposição no Mercado de Reposição | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-In | ||

| Veículos Elétricos a Célula de Combustível | ||

| Combustíveis Alternativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Filipinas | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de volantes?

O mercado de volantes foi avaliado em USD 36,41 bilhões em 2026 e está projetado para atingir USD 44,47 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de direção por fio estão crescendo a uma CAGR de 7,66% até 2031, à medida que veículos elétricos premium e veículos autônomos adotam arquiteturas sem coluna.

Por que a Ásia-Pacífico domina a produção de volantes?

A Ásia-Pacífico detém 48,21% de participação graças à escala de veículos elétricos da China, às metas de localização de semicondutores e às cadeias de suprimentos de primeiro nível bem estabelecidas.

Quais regulamentações estão moldando os volantes do futuro?

O GSR II da UE, a legislação dos EUA sobre motoristas comprometidos e as regras DCAS da UNECE exigem airbags e sensores de monitoramento do motorista, impulsionando a integração eletrônica no volante.

A oportunidade no mercado de reposição é significativa?

Sim, apesar do domínio das montadoras, o mercado de reposição deve expandir a uma CAGR de 7,94% devido ao envelhecimento das frotas e à demanda por personalização, especialmente em mercados emergentes.

Página atualizada pela última vez em: