Tamanho e Participação do Mercado de Sensores de Estacionamento Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

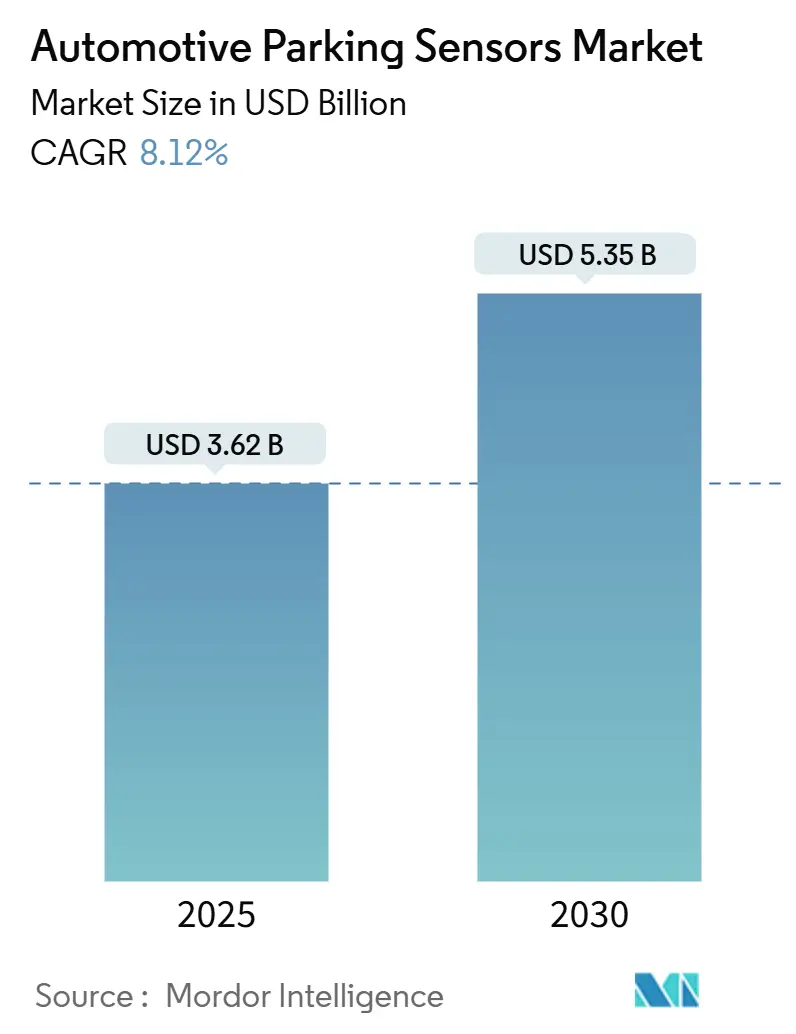

| Tamanho do Mercado (2025) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.12% CAGR |

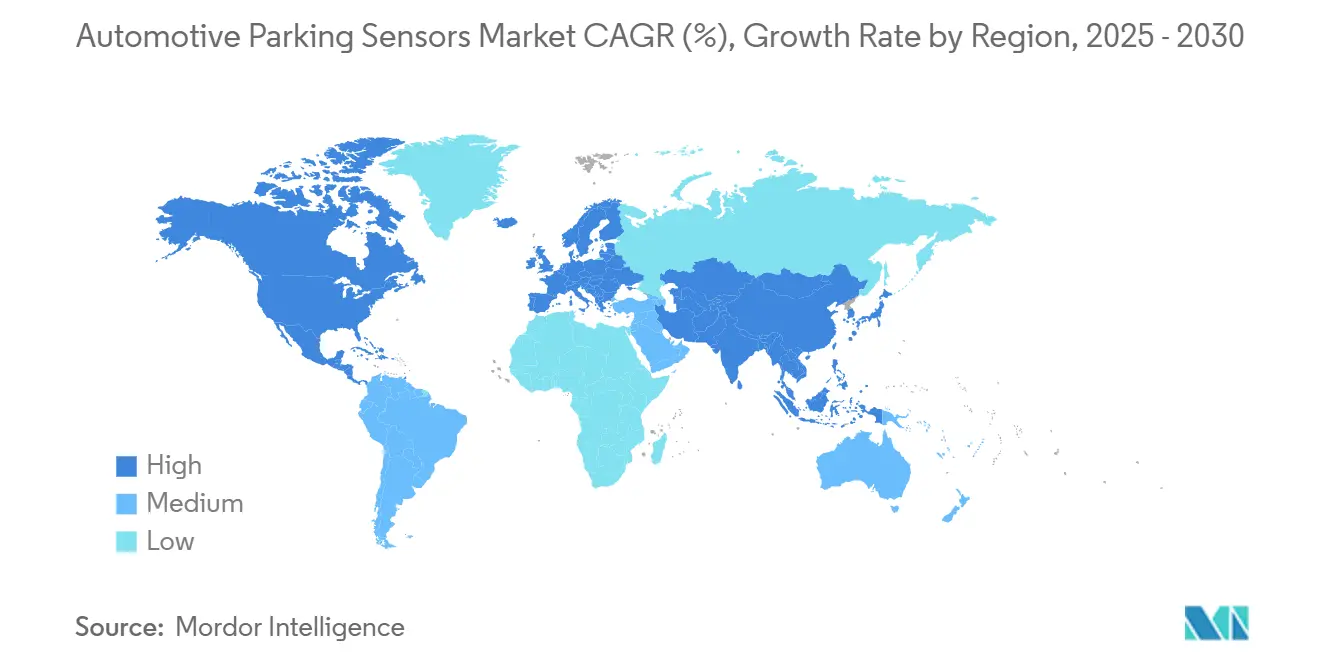

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

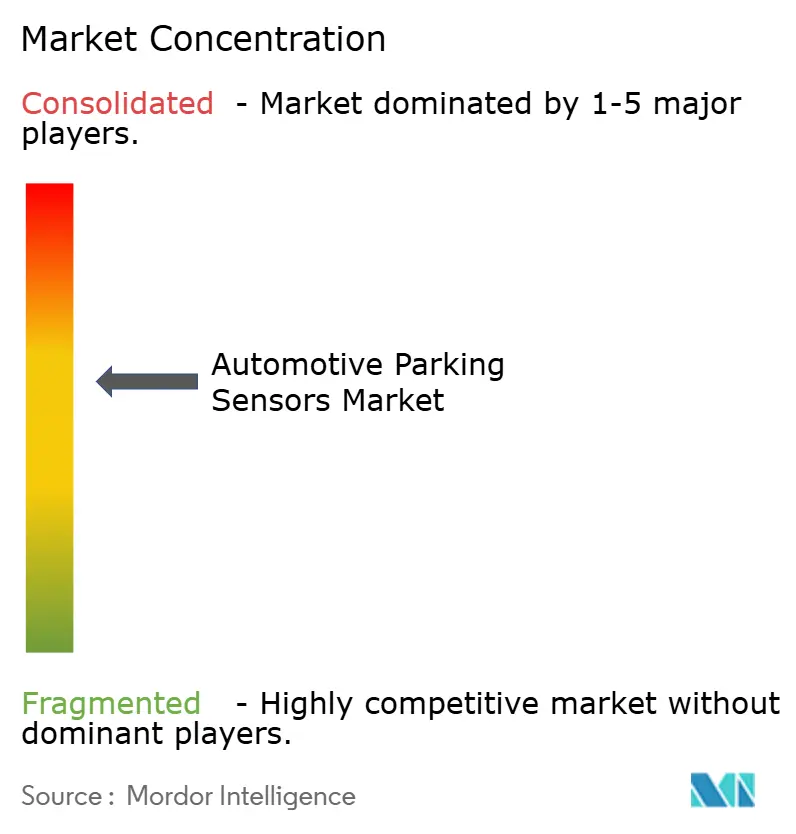

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Estacionamento Automotivo por Mordor Intelligence

O mercado de sensores de estacionamento automotivo registrou USD 3,62 bilhões em 2025 e tem previsão de atingir USD 5,35 bilhões até 2030, o que representa um CAGR de 8,12% durante o período de previsão. Uma convergência de regulamentações orientadas à segurança, miniaturização de sensores e arquiteturas de veículos definidas por software está transformando os sensores de estacionamento de acessórios opcionais em elementos de segurança essenciais em veículos novos. Mandatos regulatórios na UE, na China e nos Estados Unidos exigem sistemas avançados de assistência ao condutor ricos em sensores. Ao mesmo tempo, matrizes ultrassônicas digitais de MEMS reduzem os níveis de ruído e simplificam os chicotes elétricos, diminuindo o custo total do sistema. Os layouts de plataformas elétricas liberam espaço nos para-choques, incentivando matrizes modulares de múltiplos sensores. As compras em escala por fornecedores Tier-1 consolidados comprimem os preços unitários, mesmo enquanto a telemática de seguros recompensa veículos que fornecem feeds de dados de assistência ao estacionamento. Essas forças reforçam coletivamente o crescimento sustentado da demanda no mercado de sensores de estacionamento automotivo[1]"Regulamento Geral de Segurança,", Comissão Europeia, europa.eu.

Principais Conclusões do Relatório

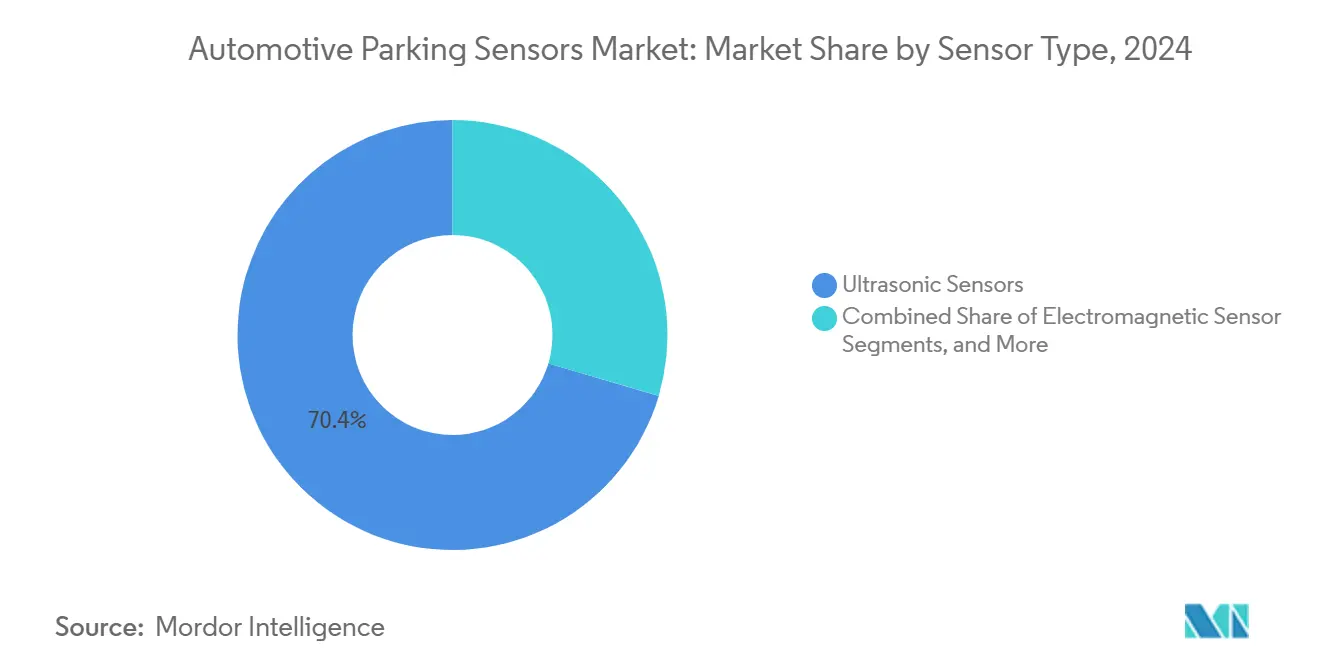

- Por tipo de sensor, os ultrassônicos detinham 70,42% da participação do mercado de sensores de estacionamento automotivo em 2024, enquanto os sensores infravermelhos têm previsão de expansão a um CAGR de 10,26% até 2030.

- Por tipo de veículo, os automóveis de passeio dominaram com 82,32% da participação do mercado de sensores de estacionamento automotivo em 2024, porém os veículos comerciais leves têm projeção de crescimento a um CAGR de 9,41% durante o período de previsão.

- Por tipo de produto, os sensores traseiros responderam por 63,72% da participação do mercado de sensores de estacionamento automotivo em 2024, enquanto os sensores dianteiros registram um CAGR de 8,88% até 2030.

- Por canal de distribuição, as instalações OEM capturaram 83,23% da participação do mercado de sensores de estacionamento automotivo em 2024, mas o mercado de pós-venda avança a um CAGR de 9,12% ao longo da janela de previsão.

- Por geografia, a Europa liderou com 34,28% da participação do mercado de sensores de estacionamento automotivo em 2024, enquanto a Ásia-Pacífico está posicionada para um CAGR de 9,87% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Estacionamento Automotivo*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de ADAS em Ascensão na China, Europa e Estados Unidos | +2.1% | Global, com adoção antecipada na China e na Europa | Médio prazo (2 a 4 anos) |

| OEMs Migrando para Matrizes Ultrassônicas Digitais de MEMS | +1.8% | Global, liderado por OEMs alemães e japoneses | Curto prazo (≤ 2 anos) |

| Redesenhos de Veículos Elétricos Liberam Espaço no Para-choque para Sensores Modulares | +1.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Consolidação de Fornecedores Tier-1 Impulsionando Eficiência de Custos | +1.2% | Global, concentrado em polos automotivos | Longo prazo (≥ 4 anos) |

| Telemática de Seguros Favorecendo Pontuações de Assistência ao Estacionamento | +0.9% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Leis de Calçada Inteligente Exigindo Detecção Lateral de Objetos | +0.7% | Centros urbanos globalmente, liderados por cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Expressivo dos Mandatos de ADAS na China, Europa e Estados Unidos

A regra de alerta de cruzamento traseiro GB/T 44156-2024 da China, o Regulamento Geral de Segurança da UE e uma esperada decisão da NHTSA em 2025 sobre frenagem de emergência automática elevam o padrão de segurança para todos os carros novos. Para atender aos envelopes de desempenho prescritos, os OEMs devem integrar configurações de fusão de múltiplos sensores, incluindo ultrassônico, radar, câmera e infravermelho. Aproximadamente dois terços dos veículos leves vendidos em 2024 já ingressaram em mercados onde pelo menos um desses mandatos se aplicava, elevando as previsões de aquisição para o mercado de sensores de estacionamento automotivo[2]"GB/T 44156-2024,", Administração de Padronização da China, cnis.gov.cn.

Rápida Migração dos OEMs de Matrizes Ultrassônicas Analógicas para Digitais de MEMS

O transdutor ultrassônico de MEMS capacitivo da Infineon Technologies AG apresenta uma redução de ruído de 20 vezes e uma melhoria de 1.000 vezes na relação sinal-ruído em comparação com as piezocerâmicas convencionais, permitindo alcances de detecção superiores a 7 metros com precisão centimétrica. A saída digital elimina a necessidade de blindagem analógica, integra-se perfeitamente às redes Ethernet zonais e suporta atualizações de firmware via rede. Os OEMs se beneficiam de chicotes mais leves, montagem mais rápida e autodiagnóstico aprimorado, impulsionando ganhos de volume no curto prazo para sensores de estacionamento baseados em MEMS[3]"Transdutores Ultrassônicos de MEMS Capacitivos,", Infineon Technologies AG, infineon.com.

Telemática de Seguros Recompensando Veículos com Pontuações de Assistência ao Estacionamento

Programas de seguro baseados em uso nos Estados Unidos e na Europa agora incorporam dados de colisão em baixa velocidade e frequências de ativação da assistência ao estacionamento nos cálculos de prêmios. Os gestores de frotas obtêm economias mensuráveis quando os veículos possuem conjuntos de assistência ao estacionamento com múltiplos sensores que documentam eventos de quase colisão, incentivando os ciclos de substituição em direção a versões ricas em sensores. O incentivo se reflete nas taxas de opcionais dos OEMs, fortalecendo o mercado de sensores de estacionamento automotivo.

Regulamentações Emergentes de Calçada Inteligente Exigindo Detecção Lateral de Objetos

Ordenanças de cidades inteligentes em Tóquio, Barcelona e Los Angeles testam esquemas de detecção lateral de objetos que alertam plataformas municipais sobre estacionamento irregular ou uso indevido de zonas de entrega. Os veículos obtêm créditos de conformidade quando os sensores de estacionamento a bordo transmitem sem fio os dados de calçada disponíveis, incentivando a instalação de módulos ultrassônicos e infravermelhos voltados para o lado. A adoção no longo prazo pode ampliar o alcance regulatório em centros urbanos densos em todo o mundo.

Análise de Impacto das Restrições do Mercado de Sensores de Estacionamento Automotivo*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Piezoeléctricos para Uso Automotivo Persiste | -1.9% | Global, aguda nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Oscilações Tarifárias Inflacionam os Custos de BOM dos Sensores | -1.4% | América do Norte, com repercussão nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Desempenho Ultrassônico se Degrada em Gelo e Chuva Intensa | -1.2% | Regiões do norte, áreas afetadas por monções | Médio prazo (2 a 4 anos) |

| Endurecimento Cibernético Adiciona Custos de ECU com OTA | -0.8% | Mercados desenvolvidos com adoção de veículos conectados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Semicondutores em Piezocerâmicas para Uso Automotivo

Pós piezoeléctricos especializados e substratos cerâmicos permanecem com capacidade restrita porque apenas um pequeno número de fábricas asiáticas atende aos limites de temperatura e vibração da AEC-Q200. Os prazos de entrega se estendem a 36 semanas para chips de front-end ultrassônico, forçando os OEMs a ampliar as previsões de demanda e manter estoques de reserva. A qualificação de fornecedores alternativos é lenta devido aos ciclos obrigatórios de confiabilidade de 2 anos, reduzindo a disponibilidade no curto prazo para o mercado de sensores de estacionamento automotivo.

Custos de Endurecimento Cibernético para ECUs de Estacionamento Atualizáveis via OTA

A calibração via rede desbloqueia receita ao longo do ciclo de vida, mas expõe as ECUs de estacionamento a superfícies de ataque de rede que devem atender às diretrizes de segurança ISO 21434 e UNECE R155. Flash adicional de microcontrolador, inicialização segura e raiz de confiança em hardware elevam o custo do material em aproximadamente USD 1,25 por nó de sensor, comprimindo as margens nos segmentos de entrada até que os volumes escalem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Estacionamento Automotivo

Por Tipo de Sensor:

MEMS Digital Ancora a Liderança UltrassônicaOs sensores ultrassônicos mantiveram uma participação de 70,42% no mercado de sensores de estacionamento automotivo em 2024, graças à robustez comprovada, ao baixo custo unitário e à mensagem CAN padronizada. A introdução de designs capacitivos baseados em MEMS acelera os ganhos de desempenho, ampliando os alcances de detecção para 7 metros enquanto reduz o tamanho do encapsulamento para 6 × 4 milímetros. A ampla adoção do segmento garante economias de escala que defendem os preços mesmo sob inflação de matérias-primas. Ao longo do período de previsão, o tamanho do mercado de sensores de estacionamento automotivo dos módulos ultrassônicos se expandirá junto com o aumento das taxas de instalação em carros compactos e de médio porte.

A tecnologia infravermelha é pequena hoje, mas registrou uma trajetória de CAGR de 10,26% que supera outras modalidades. A erosão de preços em imagers infravermelhos de onda longa e mandatos mais rígidos de detecção em baixa luminosidade formam a base para o crescimento. Os fornecedores Tier-1 agora agrupam matrizes de termopilha com ultrassônico padrão para criar módulos dianteiros e de canto de modo duplo, facilitando a integração pelos OEMs. A detecção eletromagnética permanece de nicho, mas encontra seguidores fiéis no mercado de pós-venda porque os kits magnéticos podem ser instalados sem perfurar para-choques pintados. A convergência tecnológica impulsiona o renovado interesse em pods de sensores mistos que agrupam dados redundantes por meio de controladores zonais, reforçando a amplitude da demanda no mercado de sensores de estacionamento automotivo.

Por Tipo de Veículo:

Eletrificação Comercial Acelera a Adoção em Veículos Comerciais LevesOs automóveis de passeio controlavam uma participação de 82,32% no mercado de sensores de estacionamento automotivo em 2024, impulsionados pela crescente padronização de sensores traseiros em modelos de entrada e conjuntos de 360 graus em versões premium. No entanto, os veículos comerciais leves registram o CAGR mais rápido de 9,41% até 2030, à medida que as frotas de entrega de encomendas se eletrificam sob as metas de CO₂ europeias e os incentivos dos Estados Unidos. As vans elétricas de última milha requerem detecção precisa de calçada e trava de estacionamento automatizada para cumprir as normas de entrega urbana densa, aumentando a contagem de sensores por veículo.

Caminhões médios e pesados apresentam adoção constante à medida que os reguladores de segurança exigem cobertura de ponto cego, porém seus volumes absolutos ficam atrás dos segmentos de automóveis. Pods ultrassônicos voltados para a frente montados em degraus de para-choque, combinados com radar lateral, reduzem colisões em baixa velocidade em docas, diminuindo os custos de tempo de inatividade para os gestores de frotas. Os pilotos de táxis robóticos de transporte por aplicativo também exigem matrizes de sensores de alta confiabilidade que suportem ciclos de serviço de 20 horas, ampliando o perfil de tipo de veículo para o mercado de sensores de estacionamento automotivo.

Por Tipo de Produto:

Sensores Dianteiros Ganham ImpulsoOs sensores traseiros detinham uma participação de 63,72% no mercado de sensores de estacionamento automotivo em 2024, porque as colisões em marcha à ré permanecem entre os sinistros de seguro mais frequentes. A inclusão padrão em hatchbacks dos segmentos A e B consolida a liderança em volume. Os sensores dianteiros, no entanto, registram o CAGR mais alto de 8,88% até 2030, à medida que o congestionamento urbano exige manobras mais precisas junto ao meio-fio e os recursos de estacionamento valet automatizado migram para segmentos mais acessíveis. Os novos modelos cada vez mais conectam os ultrassônicos dianteiros com a fusão de câmera frontal para estimativa da altura do meio-fio, evitando danos às rodas.

Sensores de canto e laterais surgem como SKUs distintos em designs de picapes elétricas com alargadores de para-lama largos e alturas de suspensão elevadas. O Parking Cube da Aptiv PLC, que combina radar e câmera em um único pod de painel, exemplifica a inovação de produto que pode redirecionar a participação dos conjuntos ultrassônicos independentes e expandir o tamanho geral do mercado de sensores de estacionamento automotivo.

Por Canal de Distribuição:

Pós-Venda Demonstra ResiliênciaOs canais OEM comandavam 83,23% da participação no mercado de sensores de estacionamento automotivo em 2024, porque a conformidade regulatória impulsiona a adoção de sensores instalados em fábrica em praticamente todos os níveis de acabamento. As montadoras preferem soluções integradas validadas em ciclos de serviço de veículo completo, fidelizando os fornecedores Tier-1 por anos. Ainda assim, o mercado de pós-venda cresceu a um CAGR de 9,12% até 2030, à medida que veículos mais antigos requerem substituição por danos de colisão ou atualizações de retrofit para manter o valor de revenda.

As oficinas independentes aproveitam adaptadores de chicote plug-and-play e ferramentas de programação móvel, reduzindo as barreiras de mão de obra. O aumento da complexidade eletrônica limita as substituições feitas pelo próprio usuário, mas os instaladores profissionais preenchem essa lacuna, garantindo um canal de receita de pós-venda duradouro no mercado de sensores de estacionamento automotivo.

Análise Geográfica

Mercado de Sensores de Estacionamento Automotivo na Europa

A Europa liderou o mercado de sensores de estacionamento automotivo em 2024 com uma participação de receita de 34,28%, refletindo as rígidas normas gerais de segurança da UE e a concentração de veículos premium. As montadoras alemãs lideram a pesquisa e o desenvolvimento de fusão de sensores, emitindo boletins sobre espessura de tinta para desempenho ultrassônico ideal, enquanto França e Itália impulsionam zonas-piloto de estacionamento inteligente em centros urbanos. Os subsídios nacionais para vans elétricas elevam a quantidade de sensores, pois as zonas urbanas de baixa emissão exigem auxílios de estacionamento automatizado para veículos de entrega. O crescente aumento da demanda por retrofit em frotas de veículos com doze anos de uso sustenta ainda mais as vendas no mercado de reposição da região.

Mercado de Sensores de Estacionamento Automotivo na APAC

A Ásia-Pacífico é o cluster de crescimento mais rápido, com uma CAGR de 9,87% até 2030, principalmente devido à ambição da China de que 30% dos novos veículos de 2025 alcancem o nível 3 de automação. Fabricantes domésticos como a AUDIOWELL ampliam a capacidade de componentes ultrassônicos para plantas de montagem locais. Fornecedores japoneses e coreanos contribuem com expertise em semicondutores e embalagem, viabilizando exportações competitivas em custo para os polos de produção da ASEAN. Os incentivos governamentais para a fabricação doméstica de semicondutores mitigam parte do risco de escassez global, apoiando cronogramas de remessa mais estáveis.

Mercado de Sensores de Estacionamento Automotivo na América do Norte

A América do Norte apresenta uma perspectiva mista. Os consumidores preferem picapes e SUVs que exigem maior densidade de sensores para alturas de suspensão elevadas, impulsionando os preços médios de venda. No entanto, a volatilidade tarifária sobre importações da Ásia ameaça a previsibilidade dos custos de materiais. Os fabricantes utilizam o marco do USMCA para localizar a montagem final no México, contornando determinadas tarifas, mas incorrendo em custos de requalificação. Os elevados volumes do parque de veículos e as altas taxas de reparo por colisão garantem que a demanda do ciclo de reposição sustente o mercado de sensores de estacionamento automotivo mesmo durante turbulências tarifárias.

Cenário Competitivo

O mercado apresenta concentração moderada. A Continental AG combina transdutores ultrassônicos com algoritmos de estacionamento baseados em modelos capazes de atualizações via rede, intensificando a fidelização dos OEMs. A Robert Bosch GmbH explora fábricas de semicondutores próprias para integração vertical, reduzindo os riscos de fornecimento quando o abastecimento global de chips se torna mais restrito.

Os novos entrantes buscam diferenciação por meio de módulos de fusão. O Parking Cube da Aptiv PLC une radar e câmera em um único componente que compete com matrizes multi-ultrassônicas, abordando as restrições de espaço no para-choque em veículos elétricos. A patente concedida à Waymo para detecção de estacionamento em via pública introduz barreiras de propriedade intelectual que podem ser licenciadas para montadoras que implantam serviços de táxi robótico, direcionando o cenário para modelos de royalties de software.

As alianças entre fornecedores continuam a crescer. A parceria da Continental AG em 2024 com a NOVOSENSE amplia o fornecimento de ASIC enquanto atende ao nível de segurança funcional ASIL-B, demonstrando como a cooperação transfronteiriça atenua os riscos de fornecimento geopolíticos. Hyundai, Infineon Technologies AG e Valeo SA abriram laboratórios regionais de inovação durante 2025 para co-criar padrões de diagnóstico para relatórios de integridade de sensores, aprofundando a interdependência do ecossistema e fortalecendo as barreiras de entrada para os retardatários.

Líderes do Setor de Sensores de Estacionamento Automotivo

Robert Bosch GmbH

Continental AG

Valeo SA

Denso Corporation

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Estacionamento Automotivo

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- HELLA GmbH & Co. KGaA

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Sensata Technologies Inc.

- TE Connectivity Ltd.

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corp.

- Magna International Inc.

- Autoliv Inc.

- Hitachi Astemo Ltd.

- OMRON Corporation

- TDK Corporation

- Elmos Semiconductor SE

Desenvolvimento Recente do Setor no Mercado de Sensores de Estacionamento Automotivo

- Junho de 2025: O Grupo Valeo SA começará a fornecer sua solução ADAS Valeo Smart Safety 360 (VSS360) a um OEM premium europeu em 2026. O sistema inclui radares, câmeras, sensores ultrassônicos e tecnologia de visão computacional, com radar fundido na câmera frontal e uma ECU de estacionamento que permite estacionamento sem as mãos.

- Janeiro de 2025: Texas Instruments Inc. (TI) lançou chips automotivos integrados que aprimoram a segurança de condução em todos os segmentos de veículos. O sensor de radar mmWave de 60 GHz AWRL6844 da empresa realiza monitoramento de ocupação, incluindo lembretes de cinto de segurança, detecção de presença de crianças e detecção de intrusão. A solução de chip único incorpora algoritmos de IA de borda para melhorar os recursos de segurança do veículo.

Escopo do Relatório Global do Mercado de Sensores de Estacionamento Automotivo

Visão Geral da Segmentação

| Sensores Ultrassônicos |

| Sensores Eletromagnéticos |

| Sensores Infravermelhos |

| Automóvel de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sensores de Estacionamento Dianteiros |

| Sensores de Estacionamento Traseiros |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sensor | Sensores Ultrassônicos | |

| Sensores Eletromagnéticos | ||

| Sensores Infravermelhos | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Produto | Sensores de Estacionamento Dianteiros | |

| Sensores de Estacionamento Traseiros | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores de estacionamento automotivo até 2030?

A previsão é que o mercado atinja USD 5,35 bilhões até 2030, refletindo um CAGR de 8,12% a partir de 2025.

Qual tecnologia de sensor lidera as instalações atuais?

Os sensores ultrassônicos comandam 70,42% do total de remessas de 2024 devido à confiabilidade comprovada e ao baixo custo.

Por que os veículos comerciais leves são uma oportunidade de alto crescimento?

Os mandatos de eletrificação de frotas e a otimização da entrega de última milha impulsionam a demanda por sensores de estacionamento em veículos comerciais leves a um CAGR de 9,41% até 2030.

Como as tarifas afetam os custos de sensores na América do Norte?

Tarifas de importação de até 25% sobre conjuntos e 50% sobre determinados semicondutores inflacionam os custos de desembarque, incentivando a transferência de produção para plantas em conformidade com o USMCA.

Como a tecnologia MEMS melhora os sensores de estacionamento?

Os transdutores ultrassônicos de MEMS capacitivos digitais reduzem os níveis de ruído em 20 vezes e permitem conectividade Ethernet, reduzindo a fiação e aumentando as capacidades de diagnóstico.

Página atualizada pela última vez em: