Tamanho e Participação do Mercado de Dinamômetros de Chassi Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

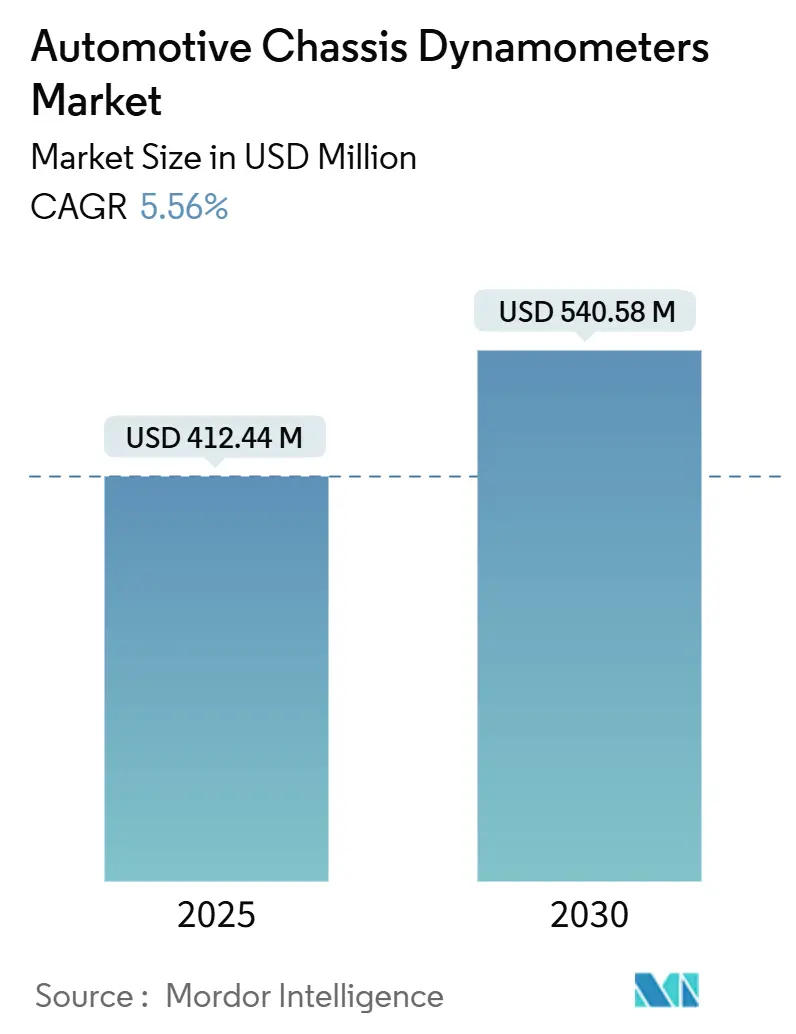

| Tamanho do Mercado (2025) | 412.44 Milhões de dólares |

| Tamanho do Mercado (2030) | 540.58 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.56% CAGR |

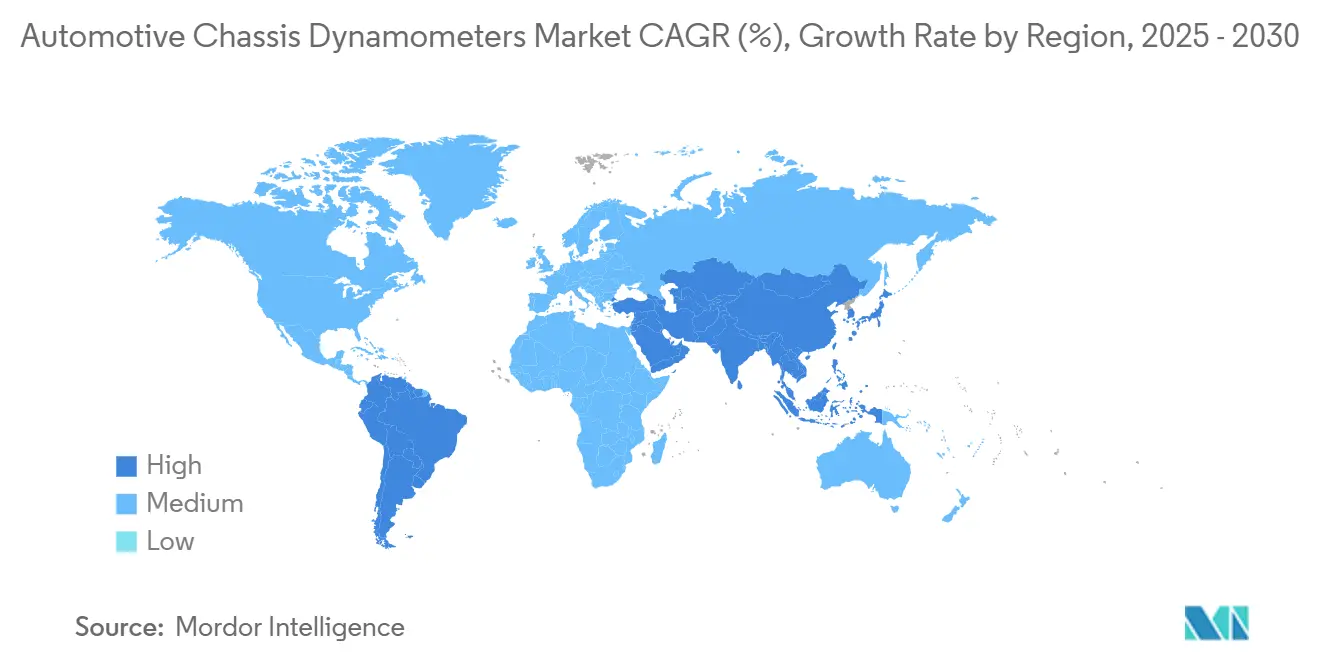

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dinamômetros de Chassi Automotivo por Mordor Intelligence

O tamanho do mercado global de dinamômetros de chassi automotivo atingiu USD 412,44 milhões em 2025 e está previsto para alcançar USD 540,58 milhões até 2030, avançando a uma CAGR de 5,56%. Essa aceleração decorre de regulamentações mundiais mais rígidas, como Euro 7 e o programa Advanced Clean Cars II da Califórnia, que exigem verificações mais rigorosas de emissões em condições reais e de durabilidade. Os fabricantes de automóveis estão modernizando laboratórios para simular a entrega de potência em múltiplos eixos, frenagem regenerativa e cargas térmicas geradas por veículos elétricos, enquanto os prestadores de serviços de teste atualizam equipamentos para atrair trabalhos de validação terceirizados. Obstáculos na cadeia de suprimentos, notadamente o desequilíbrio contínuo de semicondutores, atrasam algumas instalações, mas também elevam as barreiras de entrada, reforçando o valor de fornecedores comprovados com estratégias ágeis de aquisição. A crescente eletrificação, a adoção acelerada de plataformas de tração total e a necessidade de correlacionar modelos virtuais com resultados laboratoriais ampliam ainda mais a base endereçável para sistemas de dinamômetros de alta precisão integrados a software.

Principais Conclusões do Relatório

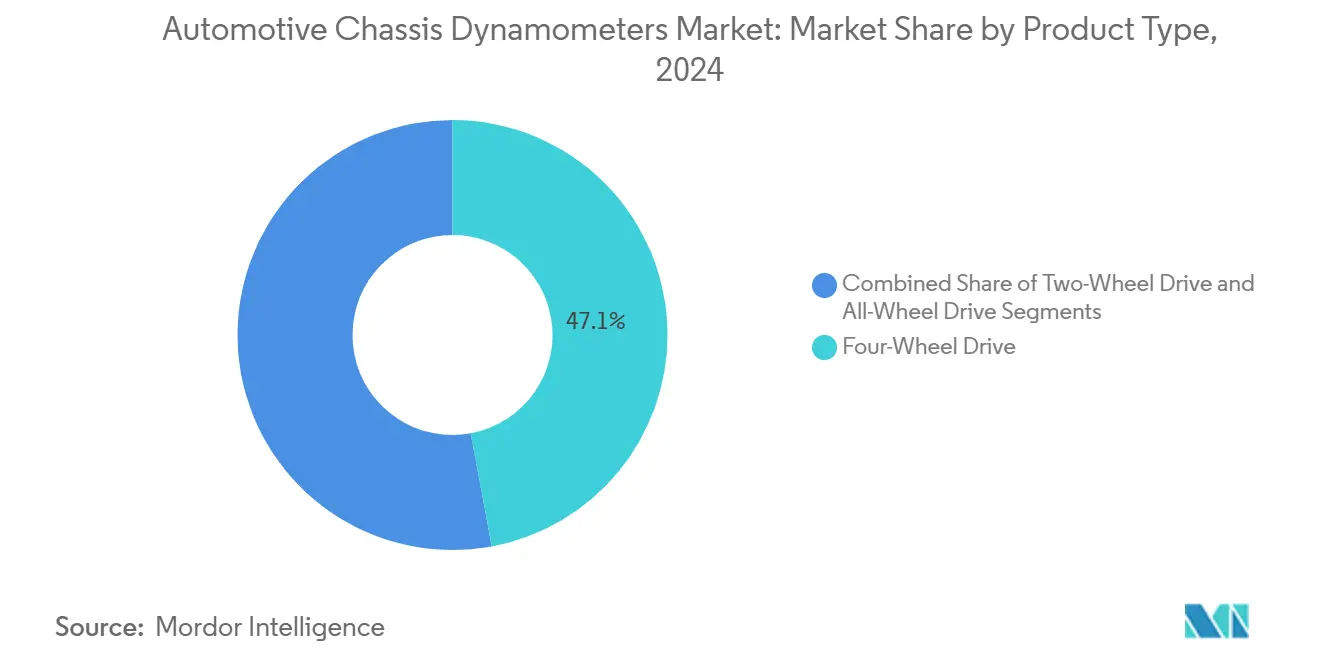

- Por tipo de produto, os sistemas de tração nas quatro rodas capturaram 47,08% da participação do mercado de dinamômetros de chassi automotivo em 2024, enquanto as plataformas de tração total estão projetadas para expandir a uma CAGR de 7,96% até 2030.

- Por aplicação, os testes de emissões responderam por 33,16% do tamanho do mercado de dinamômetros de chassi automotivo em 2024, enquanto os testes de componentes elétricos e autônomos devem avançar a uma CAGR de 11,64% até 2030.

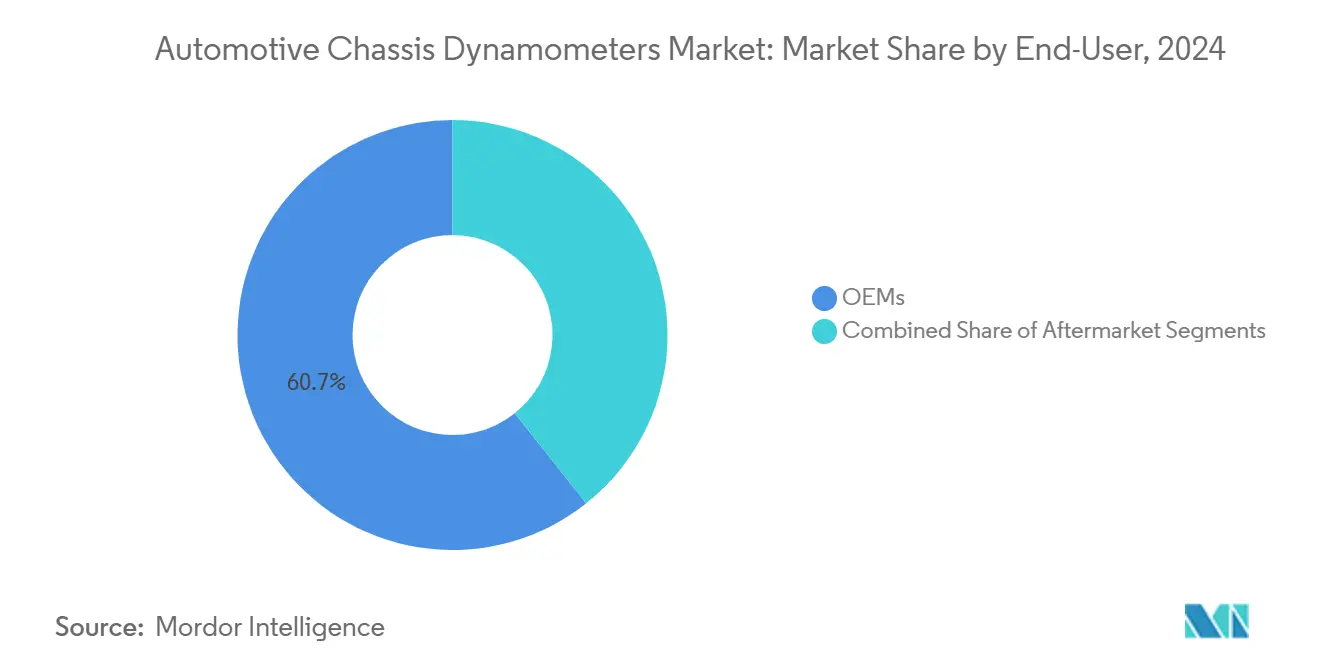

- Por usuário final, as instalações de OEMs detiveram 60,69% da demanda em 2024 e estão projetadas para crescer a uma CAGR de 6,33% até 2030.

- Por tipo de propulsão, os veículos elétricos a bateria comandaram 43,49% da demanda de testes em 2024, enquanto os veículos elétricos a célula de combustível estão previstos para crescer a uma CAGR de 11,54% entre 2025 e 2030.

- Por geografia, a Ásia-Pacífico contribuiu com 40,32% da receita de 2024, enquanto a América do Sul está projetada para crescer a uma CAGR de 8,78% até 2030.

Tendências e Perspectivas do Mercado Global de Dinamômetros de Chassi Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Emissões | +0.8% | Global, com liderança da UE e da Califórnia | Médio prazo (2 a 4 anos) |

| Produção Acelerada de Veículos Elétricos | +0.7% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento do Mercado de Pós-Venda de Ajuste de Desempenho | +0.6% | América do Norte e UE, emergindo na Ásia | Longo prazo (≥ 4 anos) |

| Maior Adoção de Plataformas 4WD/AWD | +0.4% | Global, concentrado em segmentos premium | Médio prazo (2 a 4 anos) |

| Integração de Dinamômetros em Software OTA/HIL | +0.4% | América do Norte e UE, expandindo para a Ásia | Curto prazo (≤ 2 anos) |

| Demanda por Dinamômetros NVH de Baixo Ruído | +0.3% | Centros urbanos globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Rígidas de Emissões Aumentam os Testes Obrigatórios com Dinamômetros

O Euro 7 entra em vigor em 2026, unificando os limites de poluentes para carros de passeio, vans e veículos pesados, além de adicionar limites de desgaste de freios e pneus. As regras da Califórnia exigem 35% de vendas de veículos de emissão zero até 2026 e 100% até 2035, juntamente com métricas de durabilidade de bateria estabelecidas em 80% de retenção de autonomia ao longo de 10 anos[1]Conselho de Recursos do Ar da Califórnia, "Avaliação Anual de 2023 da Implantação de Veículos Elétricos a Célula de Combustível e do Desenvolvimento da Rede de Postos de Hidrogênio," ww2.arb.ca.gov. Esses marcos paralelos impulsionam os fabricantes de automóveis em direção a dinamômetros de chassi que reproduzem ciclos de condução mistos sob faixas rigorosamente controladas de temperatura e altitude. A convergência regulatória reduz a duplicação, permitindo que os fornecedores ofereçam bancadas de teste padronizadas, mas ainda personalizem faixas de carga, integração de PEMS e interfaces de software. Os desembolsos de investimento agora parecem preferíveis aos custos recorrentes de certificação por terceiros, deslocando o mercado em direção à capacidade permanente interna.

Crescimento Acelerado na Produção de Veículos Elétricos Impulsiona a Demanda por Dinamômetros de Alto Torque

A produção global de veículos elétricos superou 17,3 milhões de unidades em 2024 e está no caminho de ultrapassar 20 milhões em 2025[2]Agência Internacional de Energia, "Tendências na Indústria de Carros Elétricos – Perspectiva Global de Veículos Elétricos 2025 – Análise," iea.org. Os trens de força elétricos entregam perfis de torque instantâneo que excedem os limites dos equipamentos legados, levando os laboratórios a especificar unidades de cubo de até 14.000 Nm e superfícies de rolos de 320 km/h. As atualizações de hardware coincidem com circuitos de resfriamento expandidos, sensores de torque sem contato e módulos de recuperação de energia de frenagem regenerativa. Na Califórnia, os registros de veículos elétricos ultrapassaram 2 milhões em 2024 e estão projetados para atingir 12,5 milhões até 2035, ampliando a demanda local por bancadas de teste de precisão. A onda de atualizações se estende pela Ásia, onde SUVs elétricos a bateria e caminhões leves dominam a produção incremental.

Crescimento do Mercado de Pós-Venda de Ajuste de Desempenho em Todo o Mundo

Os consumidores gastaram significativamente em equipamentos especializados em 2023, com proprietários de picapes, CUVs e SUVs liderando a atividade de personalização. As baias de dinamômetros de múltiplos eixos atraem preparadores que buscam ganhos de potência validados em condições seguras para a garantia, criando um nicho para centros de teste que oferecem aluguéis por hora e impressões de dados certificados. Motoristas mais jovens preferem a instalação profissional ao trabalho faça-você-mesmo, direcionando o tráfego do pós-venda para oficinas que investiram em sistemas AWD sincronizados e câmaras com isolamento acústico. As modificações em trens de força eletrificados, embora ainda pequenas em termos absolutos, mostram alta velocidade de crescimento à medida que os entusiastas exploram liberações de torque limitadas por software e calibrações de modo de condução personalizadas.

Maior Adoção de Plataformas 4WD/AWD pelos OEMs Impulsiona as Vendas de Dinamômetros de Múltiplos Eixos

Os OEMs continuam instalando layouts AWD com vetorização de torque, motor duplo e mecânica híbrida em crossovers e sedãs premium. Os dinamômetros de tração nas quatro rodas oferecem controle independente sobre cada eixo, permitindo a validação da lógica do pacote de embreagem, dos limites de controle de tração e dos algoritmos de vetorização de torque de frenagem. As unidades de entrada de direção integradas replicam manobras de mudança de faixa, enquanto as câmaras ambientais sobrepõem varreduras de temperatura para testar o gerenciamento da viscosidade do lubrificante. Essas capacidades encurtam os ciclos de calibração e ajudam as marcas a cumprir as datas de lançamento apesar do crescente conteúdo de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital | -1.2% | Global, afetando particularmente laboratórios menores | Longo prazo (≥ 4 anos) |

| Baixas Taxas de Utilização | -0.8% | América do Norte e UE, emergindo na Ásia | Médio prazo (2 a 4 anos) |

| Escassez de Semicondutores | -0.6% | Global, concentrado em polos automotivos | Curto prazo (≤ 2 anos) |

| Dependência de Simulação Virtual | -0.4% | Mercados avançados com forte capacidade de software | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Instalações de Dinamômetros de Veículo Completo

As instalações turnkey, que abrangem o sistema de chassi, HVAC, isolamento de vibração e bancadas de emissões, custam entre USD 2 e 5 milhões. A preparação das instalações frequentemente iguala o preço dos equipamentos, especialmente quando são necessárias fundações profundas e tratamentos acústicos. As dificuldades de financiamento se intensificam durante ciclos de taxas de juros elevadas; laboratórios menores frequentemente carecem de garantias suficientes para obter empréstimos de vários anos. A escassez de semicondutores, notadamente de CIs de driver de gate e encoders ópticos integrais aos módulos inversores, estende os prazos de entrega e infla os orçamentos, forçando alguns compradores a adiar atualizações ou se contentar com reformas de especificações inferiores.[3]Governo dos EUA, "40 CFR Parte 1066 – Especificações de Dinamômetros," ecfr.gov

Baixas Taxas de Utilização entre Laboratórios de Teste Contratados Menores

Os fluxos de trabalho baseados em projetos deixam as instalações independentes com períodos de baixa utilização de horas de máquina. Enquanto isso, as tendências de internalização dos OEMs desviam os principais programas de emissões e durabilidade de volta para dentro das paredes corporativas. Os ativos subutilizados têm dificuldade em cobrir os custos gerais de calibração, acreditação e manutenção preventiva. Em regiões com estações chuvosas ou frias pronunciadas, a coleta de dados de carga de estrada regulatória também se desloca para ambientes internos por apenas alguns meses, comprimindo as janelas de demanda. As bancadas especializadas configuradas para carros de passeio não podem ser facilmente redirecionadas para tarefas de veículos comerciais, limitando a diversificação de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Múltiplos Eixos Ganham Tração

As unidades de tração nas quatro rodas representaram 47,08% da participação do mercado de dinamômetros de chassi automotivo em 2024, porque os fabricantes validam cada vez mais layouts de tração cruzada que dividem o torque entre dois eixos. O crescimento da demanda se concentra nas configurações de tração total, previstas a uma CAGR de 7,96% até 2030, à medida que marcas premium e de desempenho introduzem variantes elétricas ou híbridas de motor duplo que exigem controle sincronizado de quatro rolos individuais. Em contraste, as bancadas de tração nas duas rodas mantêm relevância para aplicações sensíveis ao custo, normas regionais e motores legados. O tamanho do mercado de dinamômetros de chassi automotivo para sistemas AWD está definido para se ampliar ainda mais à medida que a eletrificação da frota acelera e o mapeamento de frenagem regenerativa exige absorção de potência bidirecional.

Capacidades de torque superiores a 3.000 Nm por roda, circuitos integrados de climatização de bateria e simulação dinâmica de ângulo de inclinação aparecem cada vez mais em RFQs. Os fornecedores respondem com decks modulares que permitem expansão posterior de 2WD para 4WD, protegendo o investimento do comprador à medida que os portfólios de produtos evoluem. Controladores conectados à nuvem transmitem dados em tempo real para gêmeos digitais, permitindo correlação instantânea entre resultados de estrada virtual e laboratório, e reduzindo a necessidade de execuções físicas repetidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Emissões Dominam, Componentes de Veículos Elétricos Disparam

A conformidade com emissões reteve 33,16% da receita total em 2024, impulsionada pela adoção sincronizada das regras Euro 7, China 6b e da Fase 3 de gases de efeito estufa dos Estados Unidos. O tamanho do mercado de dinamômetros de chassi automotivo dedicado a verificações de emissões permanecerá substancial à medida que as agências apertem os limites de partículas de freio e de escape de amônia. No entanto, a trajetória mais alta está nos testes de componentes elétricos e autônomos, projetados a uma CAGR de 11,64% até 2030. Aqui, os laboratórios exigem dinamômetros que repliquem a aceleração de partida e parada, a reversão de frenagem regenerativa e as rampas térmicas de alta tensão.

As pilhas de veículos elétricos a bateria e autônomos empurram o hardware em direção à reversão de sinal de torque em milissegundos, controle suave de avanço em baixa velocidade e rotinas de parada de emergência à prova de falhas. Módulos adicionais simulam o arrasto de radar ADAS, a carga da cabine e o consumo de energia auxiliar. Os programas de trem de força e eficiência de combustível continuam, mas gradualmente se transformam em estudos de otimização híbrida, onde os mapas de motor de combustão interna se combinam com a assistência do motor elétrico para minimizar a emissão de poluentes.

Por Usuário Final: OEMs Ampliam as Capacidades Internas

Os centros de OEMs detiveram 60,69% da demanda em 2024, destacando sua preferência por proteger a propriedade intelectual e comprimir os cronogramas de desenvolvimento. O tamanho do mercado de dinamômetros de chassi automotivo dentro dos campi dos fabricantes de automóveis está expandindo a uma CAGR de 6,33%, pois a eletrificação exige novas competências, como ciclos de imersão de bateria e rotinas de purga de hidrogênio. Os órgãos de pós-venda e certificação competem principalmente pela flexibilidade, oferecendo ciclos de serviço personalizados e agendamento rápido indisponíveis nas filas corporativas.

Os laboratórios internos integram cada vez mais dinamômetros de chassi com cicladores de bateria, túneis de vento climáticos e bancadas de hardware em malha sob um data lake unificado. Os fornecedores que apoiam esse modelo agrupam contratos de diagnóstico remoto, consignação de peças de reposição e capacitação de operadores. Os players terceirizados se diferenciam por meio de acreditação para múltiplas regulamentações e serviços de relatórios imparciais, embora sob pressão de taxas de utilização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: Veículos Elétricos a Bateria Lideram, Veículos Elétricos a Célula de Combustível Aceleram

As plataformas elétricas a bateria comandaram 43,49% da atividade de testes em 2024, à medida que os fabricantes corriam para validar metas de autonomia, desempenho de carregamento e durabilidade. Os veículos a célula de combustível, embora partindo de uma base pequena, registram uma CAGR de 11,54% até 2030, graças à expansão das redes de postos de hidrogênio, particularmente na Califórnia, onde 65 locais de varejo estavam em operação em 2024. A participação do mercado de dinamômetros de chassi automotivo para benchmarks de combustão interna permanece significativa porque os layouts híbridos ainda dependem do motor de combustão interna para eventos de alta carga.

Os protocolos de veículos elétricos a célula de combustível exigem controle de ar de entrada ultrasseco, imersão de congelamento rápido a –30 °C e captura de umidade do escapamento para monitorar a desidratação da membrana. Os testes de veículos elétricos a bateria se concentram na simulação de fuga térmica, captura de energia de regeneração e picos térmicos de carregamento rápido. Ambos os tipos de propulsão induzem uma mudança em direção à aquisição de dados em velocidades mais altas e malhas de controle de torque mais rígidas do que as exigidas pelos motores convencionais de ignição por faísca.

Análise Geográfica

A Ásia-Pacífico deteve 40,32% da receita de 2024 e está avançando a uma CAGR de 8,2%. A China produziu 12,4 milhões de veículos elétricos em 2024, mais de 70% da produção mundial, tornando a demanda local por células de dinamômetros de alto torque sem precedentes. Índia, Japão e Coreia do Sul complementam o crescimento regional por meio do desenvolvimento de plataformas localizadas para SUVs compactos e mini veículos elétricos. Os mandatos em nível de país replicam os benchmarks europeus, obrigando tanto os OEMs globais quanto os domésticos a atualizar as frotas de laboratórios de emissões. Os governos também financiam centros de teste compartilhados para auxiliar os ecossistemas de fornecedores, ampliando ainda mais a base instalada.

A América do Sul, liderada pela frota de 44 milhões de veículos do Brasil, registra a CAGR regional mais rápida, de 8,78%. O aumento das regras de conteúdo doméstico incentiva os construtores a realizar testes de durabilidade e ciclo de condução dentro do Mercosul. As disparidades na idade da frota, de 18,8 anos na Bolívia a 10,3 anos no Chile, geram nichos de validação no pós-venda, incluindo kits de emissões retrofit que exigem testes em rolos para certificação. As políticas regionais estão convergindo em direção a limites alinhados ao Euro 6, impulsionando a demanda por células de chassi capazes de ciclos transientes em meio a incentivos de financiamento vinculados à descarbonização.

A América do Norte está registrando uma CAGR de 6,4% com base em regulamentações federais e estaduais que obrigam verificações de conformidade ao longo do ciclo de vida e marcos de vendas de veículos de emissão zero. Os laboratórios de teste tradicionais do continente, alguns comissionados antes de 2000, agora enfrentam modernização para acomodar veículos elétricos AWD e interfaces de dados de alta velocidade. Os créditos de tecnologia limpa da Lei de Redução da Inflação incentivam a repatriação da fabricação de componentes; à medida que as plantas de baterias abrem, as instalações de dinamômetros próximas as seguem, espelhando os antigos clusters de plantas de motores. A Europa, expandindo a uma CAGR de 5,2%, permanece o benchmark para validação de veículos premium, exigindo câmaras de baixo ruído e simulação de extremos climáticos para replicar casos de uso em alta altitude e no Ártico. O Oriente Médio e África, embora incipientes, mostram investimentos esporádicos vinculados a zonas industriais de nova energia e mandatos de conformidade para exportação.

Cenário Competitivo

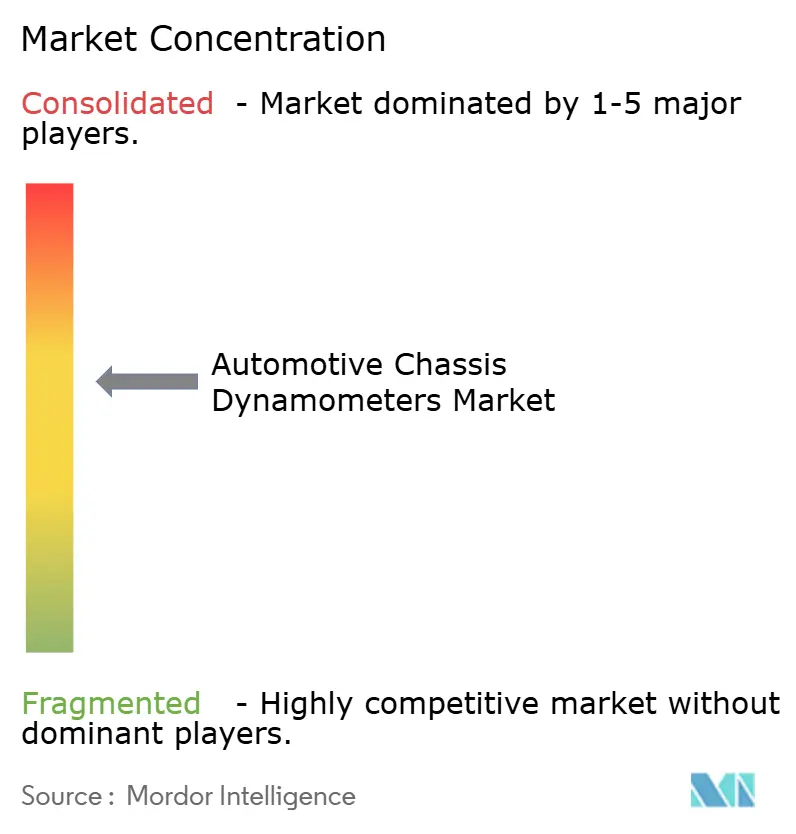

O mercado de dinamômetros de chassi automotivo é moderadamente concentrado. Nenhum participante excede um quarto de participação, sinalizando espaço para tecnologias diferenciadas e especialistas regionais. Os clientes valorizam precisão, repetibilidade e integração perfeita com ecossistemas de laboratório mais amplos acima do preço isoladamente, inclinando a competição em direção à inovação em engenharia. A maioria dos principais fornecedores busca integração vertical, agrupando software, serviços de calibração e camadas de análise de dados acima do hardware. A HORIBA aproveita sete décadas de expertise em metrologia para oferecer corredores de teste turnkey de emissões a bateria, enquanto seu conjunto de análise em tempo real acelera as decisões de aprovação/reprovação. A AVL promove dinamômetros SPECTRA modulares que abrangem motores de micromobilidade de 10 kW a motores de navios de 140 MW, expondo clientes automotivos a aprendizados intersetoriais em gerenciamento de densidade de potência. Empresas menores conquistam espaço em nichos geográficos personalizando dinamômetros de cubo sem fundação ou reboques móveis que suportam verificação à beira da pista.

As alianças estratégicas se concentram em monitoramento de condições habilitado por IA e repositórios de dados nativos em nuvem. Os fornecedores fazem parceria com universidades para validar o controle baseado em modelos, gerando conjuntos de dados de referência que atraem o interesse dos OEMs. Enquanto isso, a escassez de semicondutores ressalta as vantagens do design eletrônico interno e das estratégias de múltiplas fontes; empresas com tal profundidade podem cumprir janelas de entrega comprimidas e superar concorrentes dependentes de fundições únicas. Plantas de montagem regionais e depósitos de peças de reposição no local distinguem ainda mais os provedores de serviço completo dos revendedores apenas de catálogo.

As oportunidades de espaço em branco se alinham com o aumento dos volumes de células de combustível, a validação over-the-air de pilhas autônomas e os centros de emissões em mercados em desenvolvimento. Os fornecedores que conseguem entregar bancadas compactas e regenerativas de energia com baixa sobrecarga de infraestrutura estão posicionados para atender laboratórios nos corredores de rápido crescimento da ASEAN e da África. A segurança cibernética aprimorada, obrigatória para bancadas de teste conectadas à nuvem, emerge como outro diferenciador à medida que os fabricantes de automóveis se protegem contra adulteração de firmware durante sessões remotas.

Líderes do Setor de Dinamômetros de Chassi Automotivo

HORIBA Ltd.

AVL List GmbH

MTS Systems Corporation

Meidensha Corporation

Schenck RoTec GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Toyota Motor North America investiu USD 50 milhões em instalações expandidas no Arizona Proving Grounds, adicionando uma pista oval de 5,5 milhas, parque off-road e novas superfícies de condução e manuseio para aumentar a capacidade de testes de veículos e tecnologia.

- Maio de 2025: A Fortive concluiu a separação da Ralliant Corporation como um player independente de instrumentos de precisão de capital aberto, com um segmento de teste automotivo dedicado posicionado para atender à demanda de eletrificação.

- Abril de 2025: A Mustang Advanced Engineering entregou uma bancada de teste para serviço pesado à Universidade Texas A&M, enquanto a Ascential Technologies lançou dinamômetros de cubo direcionáveis projetados para protótipos autônomos de próxima geração.

- Dezembro de 2024: A Emerson anunciou um investimento estratégico na EecoMobility, uma empresa de software de teste de baterias orientada por IA, aprimorando a detecção precoce de falhas em pacotes de veículos elétricos.

Escopo do Relatório Global do Mercado de Dinamômetros de Chassi Automotivo

| Tração nas Duas Rodas |

| Tração nas Quatro Rodas |

| Tração Total |

| Testes de Trem de Força |

| Testes de Emissões |

| Análise de Eficiência de Combustível |

| Testes de Componentes Elétricos e Autônomos |

| Pesquisa e Desenvolvimento |

| Outros |

| OEMs |

| Pós-Venda |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Veículos Elétricos a Célula de Combustível |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tração nas Duas Rodas | |

| Tração nas Quatro Rodas | ||

| Tração Total | ||

| Por Aplicação | Testes de Trem de Força | |

| Testes de Emissões | ||

| Análise de Eficiência de Combustível | ||

| Testes de Componentes Elétricos e Autônomos | ||

| Pesquisa e Desenvolvimento | ||

| Outros | ||

| Por Usuário Final | OEMs | |

| Pós-Venda | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos a Bateria | ||

| Veículos Elétricos a Célula de Combustível | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por dinamômetros de chassi automotivo até 2030?

O tamanho do mercado de dinamômetros de chassi automotivo está previsto para atingir USD 540,58 milhões até 2030, refletindo uma CAGR de 5,56% no período de 2025 a 2030.

Qual configuração de produto atrai o crescimento mais rápido?

Os dinamômetros de tração total mostram o maior impulso, expandindo a uma CAGR de 7,96%, à medida que veículos elétricos e veículos premium adotam trens de força com múltiplos motores.

Por que os OEMs estão aumentando a capacidade de testes internos?

Regras mais rígidas de emissões e durabilidade, aliadas à proteção da propriedade intelectual e aos ciclos de lançamento comprimidos, levam os laboratórios dos OEMs a capturar 60,69% da demanda de 2024 e a continuar crescendo.

Qual papel as tendências de veículos elétricos desempenham nas vendas futuras de dinamômetros?

Os veículos elétricos a bateria já respondem por 43,49% das necessidades de testes, e sua participação crescente exige bancadas de alto torque compatíveis com regeneração, impulsionando o crescimento do setor.

Qual região oferece o potencial de crescimento de curto prazo mais atraente?

A América do Sul registra a CAGR regional mais rápida, de 8,78%, impulsionada pela grande frota de veículos do Brasil e pelo endurecimento da legislação de emissões.

Como a convergência regulatória influencia o design dos equipamentos?

Normas harmonizadas como Euro 7 e a Fase 3 dos EUA reduzem a complexidade dos testes, permitindo que os fornecedores ofereçam plataformas de dinamômetros padronizadas, mas escaláveis, que se adequam a múltiplos ciclos jurisdicionais.

Página atualizada pela última vez em: