Tamanho e Participação do Mercado de Tração nas Quatro Rodas Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

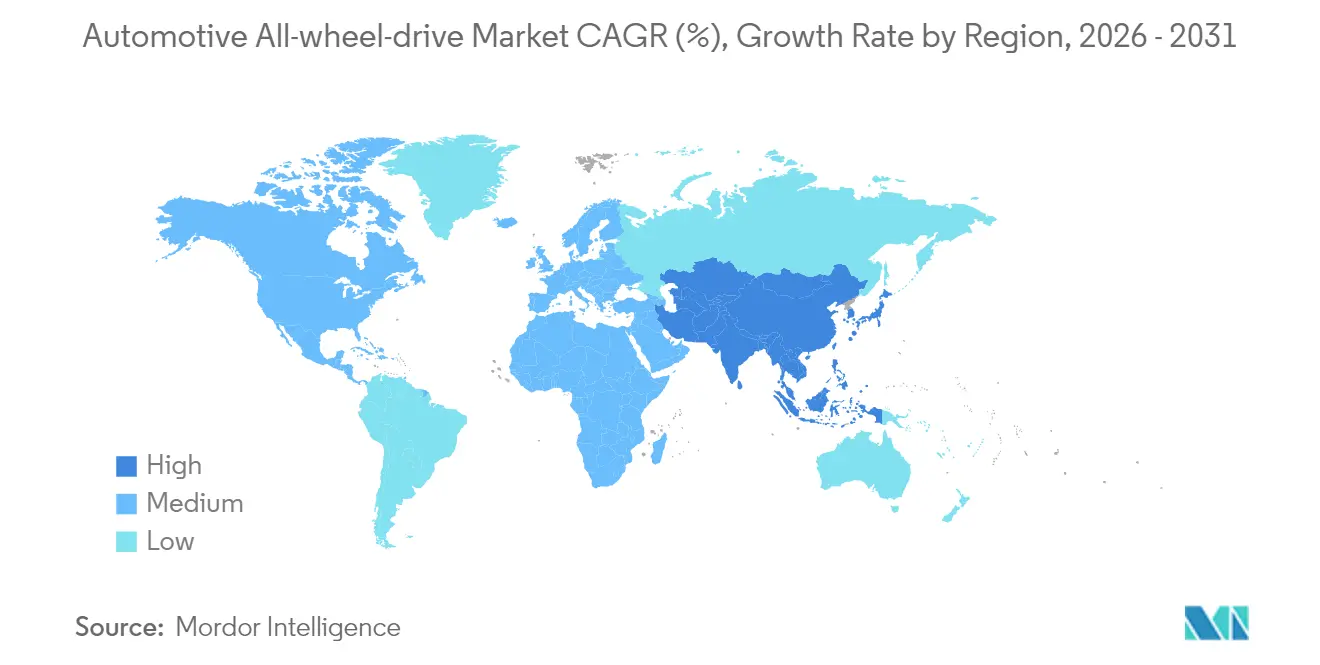

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

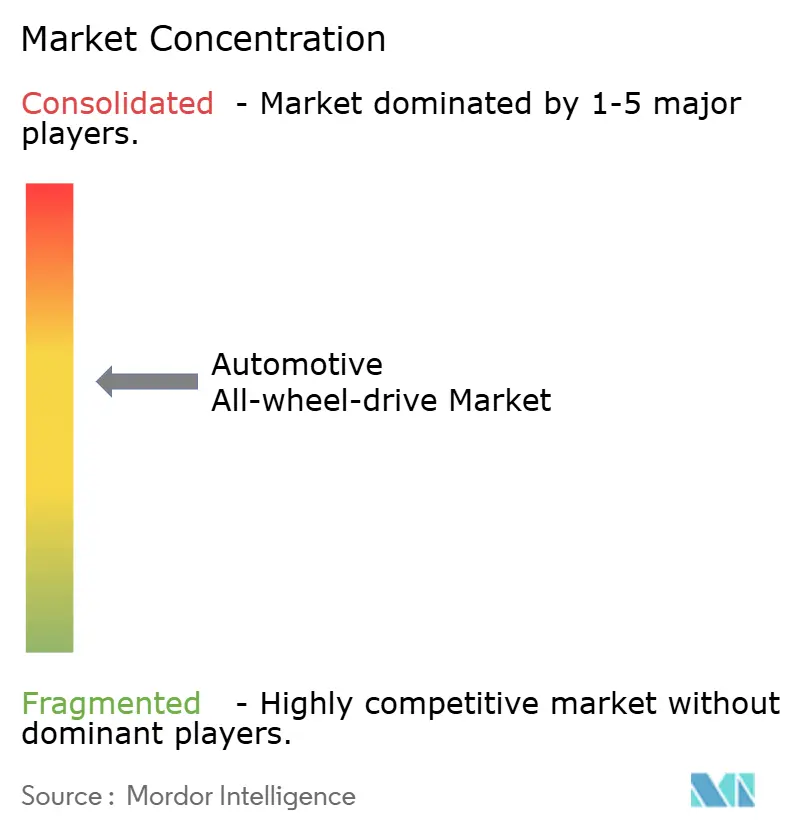

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tração nas Quatro Rodas Automotivo por Mordor Intelligence

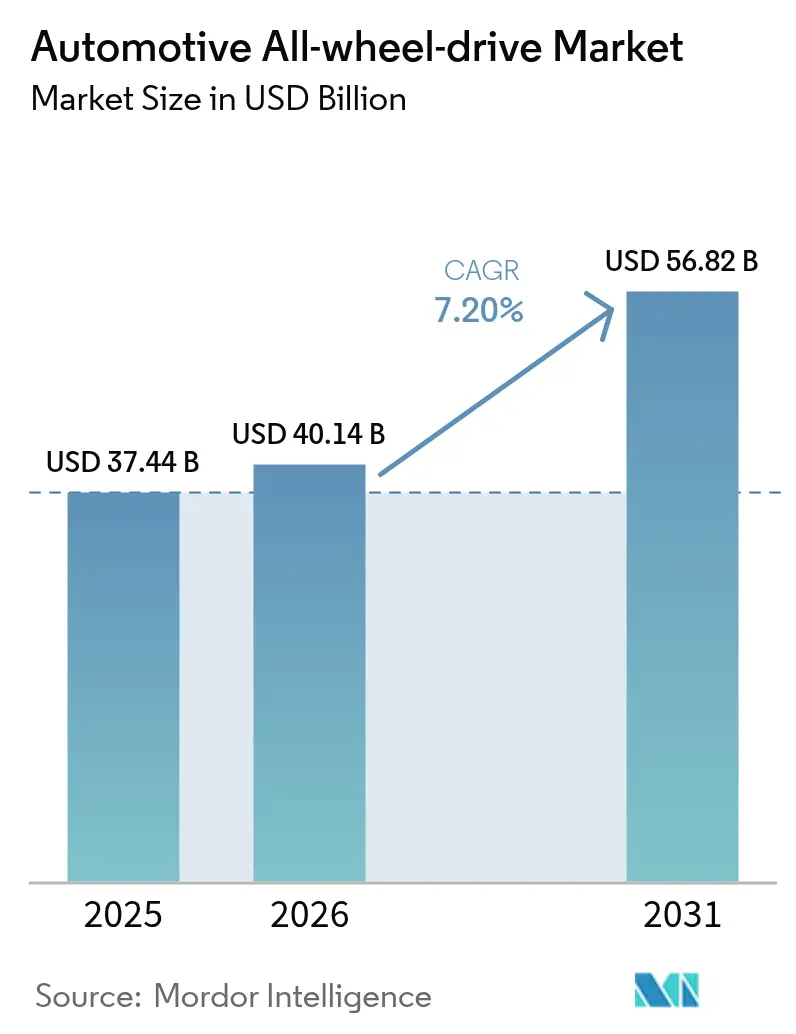

O tamanho do mercado de tração nas quatro rodas automotivo em 2026 é estimado em USD 40,14 bilhões, crescendo a partir do valor de 2025 de USD 37,44 bilhões com projeções para 2031 mostrando USD 56,82 bilhões, crescendo a um CAGR de 7,20% no período 2026-2031. O fortalecimento dos mandatos de segurança, a rápida adoção de SUVs e crossovers e a maturação da economia das linhas de transmissão eletrificadas de motor duplo sustentam conjuntamente essa expansão. As montadoras agora priorizam a integração do gerenciamento de tração desde as fases iniciais da plataforma, pois os sistemas avançados de assistência ao condutor dependem de entrega previsível de torque para desempenho ideal de prevenção de colisões. A eletrificação também elimina as penalidades de custo mecânico de longa data ao substituir caixas de transferência e eixos por motores elétricos controlados por software. A reengenharia da cadeia de suprimentos em torno de ímãs de terras raras e semicondutores de potência está se tornando fundamental à medida que o conteúdo de tração nas quatro rodas por veículo aumenta. A dinâmica competitiva recompensa cada vez mais os fornecedores verticalmente integrados que fundem hardware de linha de transmissão com serviços de software via atualização remota, transformando a tração nas quatro rodas de um recurso de hardware único em um canal de receita recorrente para atualizações de desempenho orientadas por dados.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passeio lideraram com 65,12% da participação do mercado de tração nas quatro rodas automotivo em 2025, enquanto os veículos comerciais devem crescer a um CAGR de 7,75% até 2031.

- Por propulsão, os motores de combustão interna representaram 83,60% do tamanho do mercado de tração nas quatro rodas automotivo em 2025; os veículos elétricos a bateria registram a perspectiva mais forte com um CAGR de 9,95% até 2031.

- Por tipo de sistema, os sistemas manuais de tempo parcial detinham uma participação de 59,10% do tamanho do mercado de tração nas quatro rodas automotivo em 2025, enquanto a tração nas quatro rodas elétrica avança a um CAGR de 8,72%.

- Por componente, as caixas de transferência comandaram 36,30% da receita em 2025, e as unidades de controle com software embarcado estão se expandindo a um CAGR de 9,55%.

- Por canal de vendas, o segmento instalado pela montadora representou 91,10% do tamanho do mercado de tração nas quatro rodas automotivo em 2025; o retrofit de pós-venda registrará a perspectiva mais forte com um CAGR de 8,96%.

- Por geografia, a América do Norte capturou 42,80% da participação do mercado de tração nas quatro rodas automotivo em 2025; a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 8,33%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tração nas Quatro Rodas Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por SUVs e CUVs em Todo o Mundo | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Tração nas Quatro Rodas Elétrica de Motor Duplo Impulsionada pela Eletrificação | +1.5% | Global, liderado pela China e Europa | Longo prazo (≥ 4 anos) |

| Endurecimento dos Mandatos de Segurança de Prevenção de Colisões e Tração | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança do Consumidor para Manuseio de Desempenho em Segmentos Premium | +0.9% | América do Norte, Europa, mercados premium da Ásia | Médio prazo (2-4 anos) |

| Volatilidade Climática Impulsionando a Padronização da Tração nas Quatro Rodas pelas Montadoras | +0.8% | Global, ênfase em regiões vulneráveis ao clima | Médio prazo (2-4 anos) |

| Arquiteturas de Vetorização de Torque por Software com Atualização Remota | +0.7% | Global, concentrado em mercados de veículos conectados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por SUVs e CUVs em Todo o Mundo

A produção global de SUVs e crossovers deve atingir 28 milhões de unidades até 2030, e a parcela equipada com tração nas quatro rodas deve subir de 45% em 2025 para 65% à medida que os sistemas de tração passam de opcionais para padrão. Os compradores cada vez mais veem a tração nas quatro rodas como um prêmio psicológico de segurança, mesmo quando dirigem predominantemente em estradas pavimentadas. As marcas chinesas agora incluem tração nas quatro rodas com preços base competitivos, reduzindo a barreira histórica de custo nos mercados emergentes. As montadoras frequentemente combinam a tração nas quatro rodas com pacotes integrados de sistemas avançados de assistência ao condutor, reforçando as credenciais de segurança e aumentando as margens líquidas. A mentalidade utilitária dos consumidores sustenta a demanda durante todo o ano, tornando o mercado de tração nas quatro rodas automotivo menos dependente da sazonalidade de inverno.

Adoção de Tração nas Quatro Rodas Elétrica de Motor Duplo Impulsionada pela Eletrificação

Os veículos elétricos a bateria de motor duplo alcançam 9% melhor eficiência energética do que os layouts de motor único com tração nas quatro rodas mecânica adicional, de acordo com testes da SAE International [1]SAE International, "Avaliação de Eficiência Energética de Veículos Elétricos a Bateria de Tração nas Quatro Rodas com Motor Duplo," sae.org. A eliminação de eixos e caixas de transferência reduz o peso e permite controle preciso do torque. Os operadores comerciais se beneficiam de menor manutenção e frenagem regenerativa em todos os eixos. A nova plataforma híbrida da Hyundai ilustra como a tração nas quatro rodas elétrica faz a ponte entre a arquitetura de motor de combustão interna e a de veículo elétrico a bateria completo, ao mesmo tempo em que contém os custos.

Endurecimento dos Mandatos de Segurança de Prevenção de Colisões e Tração

O Padrão Federal de Segurança de Veículos Motorizados 127 dos EUA exige frenagem de emergência automática em todos os veículos leves até setembro de 2029 [2]Administração Nacional de Segurança no Tráfego Rodoviário dos EUA, "Aviso de Regra Final do FMVSS 127," nhtsa.gov. O Regulamento Geral de Segurança II da Europa entrou em vigor em julho de 2024 com requisitos semelhantes, incentivando a integração da tração nas quatro rodas para que os sensores funcionem de forma consistente em diversas condições de estrada. As seguradoras já recompensam os modelos equipados com tração nas quatro rodas com descontos no prêmio, acelerando a adoção. Para os operadores de frotas, o custo de conformidade de retrofit de veículos de tração em duas rodas é maior do que especificar tração nas quatro rodas de fábrica, reforçando a demanda no segmento comercial.

Mudança do Consumidor para Manuseio de Desempenho em Segmentos Premium

As taxas de instalação de tração nas quatro rodas em carros premium superaram 80% após um aumento acentuado a partir de menos de 50% cinco anos antes. Os compradores de luxo mais jovens valorizam o manuseio dinâmico em detrimento dos recursos tradicionais de conforto. A vetorização de torque eletrificada aprimora ainda mais o envolvimento e permite que as montadoras monetizem pacotes de desempenho por software após a venda. As marcas convencionais espelham essa estratégia com versões de tração nas quatro rodas orientadas para o esporte que invadem o território tradicional de luxo, fortalecendo o mercado de tração nas quatro rodas automotivo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior Custo de Lista de Materiais e Penalidade de Combustível/Energia em Relação à Tração em Duas Rodas | -1.1% | Global, Mercados Sensíveis ao Preço | Curto prazo (≤ 2 anos) |

| Gargalos de Fornecimento de Ímãs e Semicondutores para Atuadores Elétricos | -0.9% | Global, Alta Exposição ao Fornecimento Chinês | Curto prazo (≤ 2 anos) |

| Preocupação com Perda de Autonomia em Veículos Elétricos a Bateria | -0.8% | Mercados globais de veículos elétricos, Regiões com Carregamento Escasso | Médio prazo (2-4 anos) |

| Mudança da Direção Autônoma para Linhas de Transmissão Otimizadas para Eficiência | -0.6% | Zonas Avançadas de Implantação de Veículos Autônomos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Custo de Lista de Materiais e Penalidade de Combustível/Energia em Relação à Tração em Duas Rodas

A tração nas quatro rodas tradicional adiciona USD 1.500–3.000 ao custo de fabricação e reduz a economia de combustível de motores de combustão interna em aproximadamente 1–2 milhas por galão, de acordo com simulações do Laboratório Nacional de Argonne [3]Laboratório Nacional de Argonne, "Impacto no Custo e na Economia de Combustível da Tração nas Quatro Rodas em Veículos Novos," anl.gov. A autonomia de veículos elétricos a bateria cai 10–15% nas versões de motor duplo, conforme demonstrado pela ficha técnica do Hyundai Ioniq 5. Os fabricantes frequentemente convertem a tração nas quatro rodas em equipamento padrão para diluir o custo, mas isso eleva os preços de entrada em segmentos focados em valor. Os preços das baterias continuam a cair, mas a penalidade de curto prazo permanece um obstáculo às vendas nos mercados emergentes.

Gargalos de Fornecimento de Ímãs e Semicondutores para Atuadores Elétricos

As restrições de exportação da China em 2025 sobre ímãs de terras raras perturbaram as linhas de montagem europeias e provocaram alertas de paralisação da produção na América do Norte. Os motores de tração nas quatro rodas elétrica dependem de ímãs de neodímio-ferro-boro, enquanto as unidades de controle requerem microcontroladores especializados. A Aliança para a Inovação Automotiva destacou possíveis paralisações devido à participação de 90% da China no refino global de terras raras. As montadoras estão buscando mineração localizada, reciclagem de ímãs e duplo fornecimento de chips, mas a nova capacidade levará vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Aceleram

Os automóveis de passeio capturaram 65,12% da participação do mercado de tração nas quatro rodas automotivo em 2025, ilustrando como SUVs, crossovers e sedãs cada vez mais equipados com tração nas quatro rodas passaram o gerenciamento de tração de opção de nicho para expectativa convencional. As montadoras combinam a tração nas quatro rodas com pacotes integrados de segurança e entretenimento a bordo, aumentando os preços de transação enquanto satisfazem os ciclos de testes regulatórios que recompensam a entrega previsível de torque. Os consumidores valorizam a confiança durante todo o ano que a tração nas quatro rodas oferece em estradas molhadas ou geladas, e as seguradoras frequentemente refletem esse benefício em prêmios mais baixos, reforçando a adoção mesmo em regiões temperadas. As marcas premium também usam a vetorização de torque definida por software para diferenciar a dinâmica de condução entre os níveis de acabamento, transformando a capacidade de tração nas quatro rodas em um ponto de venda experiencial que sustenta valores residuais mais altos.

Os veículos comerciais registram a expansão mais rápida com um CAGR de 7,75% até 2031, à medida que frotas de entrega de encomendas, utilitárias e de emergência adotam a tração nas quatro rodas para garantir o tempo de atividade em missões críticas sob cargas variadas e condições climáticas. Os eixos eletrificados simplificam as instalações ao eliminar caixas de transferência, reduzindo o tempo de inatividade para manutenção e atendendo aos mandatos de emissão zero que se espalham pelos grandes centros urbanos. A telemetria de frotas confirma que a tração nas quatro rodas elétrica reduz o desgaste de pneus relacionado ao deslizamento das rodas e melhora a eficiência da frenagem regenerativa, melhorando o custo total de propriedade apesar dos preços iniciais mais altos. Os incentivos governamentais para o transporte comercial de baixa emissão e auditorias de segurança mais rigorosas aceleram ainda mais as taxas de especificação, posicionando a tração nas quatro rodas como um requisito central para os futuros ciclos de aquisição de frotas.

Por Tipo de Propulsão: A Eletrificação Redesenha as Linhas de Custo-Benefício

Os motores de combustão interna ainda representavam 83,60% do tamanho do mercado de tração nas quatro rodas automotivo em 2025, mas as linhas de força elétricas a bateria estão crescendo a um CAGR de 9,95% à medida que os layouts de motor duplo eliminam os custos de caixa de transferência e aprimoram a precisão do torque. As plataformas centradas em motores de combustão interna incorporam cada vez mais módulos elétricos dianteiros ou traseiros para oferecer tração nas quatro rodas híbrida, preparando os investimentos para o futuro contra o endurecimento das regras de emissões. A redução dos preços das baterias e os incentivos governamentais estreitam conjuntamente a lacuna do custo total de propriedade, levando as montadoras a lançar veículos elétricos a bateria equipados com tração nas quatro rodas em faixas de preço convencionais. As iniciativas de células de combustível indicam novo potencial comercial: a colaboração da BMW com a Toyota em um SUV a hidrogênio para 2028 visa combinar capacidade de longo alcance com tração nas quatro rodas elétrica para rotas de serviço pesado ou em clima frio. As arquiteturas de motor duplo também abrem caminhos de monetização por software, permitindo que as montadoras vendam atualizações de desempenho remotamente. Em mercados onde as penalidades de carbono inflacionam os custos operacionais de motores de combustão interna, esses sistemas eletrificados ganham mais impulso, posicionando a tração nas quatro rodas elétrica como a nova linha de base para tração, eficiência e conformidade.

Por Tipo de Sistema: O Software Supera a Complexidade Mecânica

Os sistemas manuais de tempo parcial permaneceram líderes em volume com 59,10% do tamanho do mercado de tração nas quatro rodas automotivo em 2025, graças à acessibilidade e à manutenção simples, particularmente em frotas comerciais leves. As soluções automáticas de tempo integral atraem consumidores orientados ao conforto que valorizam o engate contínuo, e a vetorização mecânica ativa adiciona embreagens eletrônicas para refinar a distribuição de torque em condução dinâmica. A evolução constante dos projetos de embreagem mantém as arquiteturas mecânicas relevantes em segmentos sensíveis ao custo. A tração nas quatro rodas elétrica, avançando a um CAGR de 8,72%, oferece o crescimento mais acentuado à medida que os veículos elétricos premium migram para a vetorização de torque puramente por software que pode ser recalibrada por meio de atualizações remotas. Essa capacidade transforma o hardware da linha de transmissão em um serviço atualizável, criando um fluxo de anuidade para as montadoras por meio de modos de condução por assinatura. As arquiteturas de software em primeiro lugar também encurtam os ciclos de desenvolvimento porque os engenheiros ajustam algoritmos em vez de reengenheirar o hardware, uma vantagem decisiva à medida que os intervalos de renovação de modelos se aceleram.

Por Componente: Unidades de Controle Eletrônico Capturam Valor

As caixas de transferência ainda geraram 36,30% da receita de componentes em 2025, sublinhando seu papel crítico nos sistemas mecânicos de tração nas quatro rodas instalados em caminhonetes e SUVs pesados. No entanto, sua perspectiva de crescimento é limitada à medida que os eixos elétricos e os chassis tipo skate eliminam os eixos centrais e reduzem as contagens de peças. A demanda por eixos de transmissão, portanto, atingirá um platô, exceto onde os kits de retrofit sustentam atualizações mecânicas de nicho em certas frotas comerciais. Por outro lado, os subsistemas controlados por unidade de controle eletrônico e software estão se expandindo a um CAGR de 9,55% porque os algoritmos preditivos agora orquestram as funções de tração, frenagem e estabilidade em um único domínio de controle. A propriedade intelectual incorporada no firmware de controle tornou-se o principal diferenciador competitivo, permitindo que os fornecedores comandem margens premium em relação às fundições de metal de commodities. Os fornecedores capazes de co-projetar código embarcado, análises em nuvem e camadas de cibersegurança com as equipes de engenharia das montadoras estão melhor posicionados para capturar valor futuro à medida que a funcionalidade de tração nas quatro rodas migra da precisão mecânica para a inteligência digital.

Por Canal de Vendas: Instalação pela Montadora Domina, Pós-Venda Encontra Nichos

A instalação de fábrica capturou 91,10% das vendas de tração nas quatro rodas em 2025, pois os altos níveis de integração eletrônica e as considerações de garantia mantêm as decisões sobre a linha de transmissão dentro da autoridade de design da montadora. O acoplamento estreito entre controle de tração, eletrônica de potência e subsistemas de sistemas avançados de assistência ao condutor torna a modificação pós-venda cada vez mais complexa. À medida que as capacidades de atualização remota se expandem, as montadoras podem otimizar o desempenho da linha de transmissão remotamente, reduzindo ainda mais o incentivo para soluções de pós-venda. Mesmo assim, o segmento de pós-venda registra um CAGR de 8,96%, ancorado em retrofits de frotas e conversões de motor de combustão interna para veículo elétrico que demandam kits especializados de tração nas quatro rodas. Os retrofitters têm sucesso quando fornecem soluções abrangentes — hardware de montagem, software de controle e recertificação de segurança — em vez de peças avulsas. Os pontos de crescimento incluem recreação off-road, veículos blindados e caminhões de entrega rurais, onde a tração aprimorada estende materialmente a vida útil do serviço sem exigir a compra de um veículo inteiramente novo.

Análise Geográfica

A América do Norte reteve 42,80% do mercado de tração nas quatro rodas automotivo em 2025 com demanda robusta de caminhonetes, SUVs e segmentos de frotas que enfrentam neve, terreno misto e incentivos de classificação de seguros. Os reguladores dos EUA que associam a tração nas quatro rodas a tecnologias de segurança obrigatórias reforçam a adoção. O Canadá exibe a maior penetração de tração nas quatro rodas entre os veículos leves porque a tração no inverno é uma expectativa básica. A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,33%. As montadoras chinesas incorporam tração nas quatro rodas nas exportações convencionais que superam os concorrentes tradicionais de tração em duas rodas em preço, remodelando as percepções globais de tração econômica. A introdução do Maruti Suzuki e-Vitara na Índia, o primeiro veículo elétrico de tração nas quatro rodas para o mercado de massa do país, destaca a democratização da capacidade avançada de linha de transmissão. A Coreia do Sul continua a escalar a tração nas quatro rodas elétrica nos portfólios da Hyundai e Kia, enquanto o Japão aproveita o legado de tração nas quatro rodas híbrida para implantações globais. A Europa mostra crescimento constante, mas menos dramático, com a tração nas quatro rodas eletrificada como rota preferida para atender às metas de emissão Euro 7 enquanto preserva o desempenho. As marcas premium do continente se diferenciam por meio de vetorização de torque refinada, integrada com sistemas avançados de assistência ao condutor alinhados ao Regulamento Geral de Segurança II. A América do Sul e a África permanecem menores hoje, mas ilustram a crescente adoção impulsionada por melhorias de infraestrutura e reduções de tarifas de importação que reduzem os preços de varejo para crossovers com tração nas quatro rodas.

Cenário Competitivo

O mercado de tração nas quatro rodas automotivo permanece moderadamente concentrado, dominado por BorgWarner, ZF Friedrichshafen e Magna International, cada um aproveitando décadas de expertise em linhas de transmissão mecânicas e relacionamentos profundos com montadoras para garantir programas de alto volume de motor de combustão interna e híbridos. Seus portfólios ainda se concentram em caixas de transferência, diferenciais e sistemas de acoplamento, mas todos os três aumentaram recentemente os gastos em pesquisa e desenvolvimento em eixos elétricos e módulos de inversor integrados para permanecerem relevantes à medida que a eletrificação se acelera.

Novos entrantes com capacidades centradas em software estão remodelando o campo. Startups focadas em algoritmos de inversor, código de vetorização de torque e cibersegurança vendem diretamente para fabricantes de veículos elétricos que preferem eletrônica verticalmente integrada em vez de hardware tradicional de fornecedor de primeiro nível. As empresas de tecnologia também exploram modelos de negócios de atualização remota ao empacotar atualizações de desempenho como serviços de assinatura, deslocando assim a captura de valor de vendas únicas de hardware para fluxos de receita recorrentes. Essas dinâmicas forçam os fornecedores tradicionais a adquirir ou fazer parceria com especialistas em software embarcado, acelerando a convergência de competências mecânicas e digitais.

A consolidação estratégica sublinha a transição. A aquisição de USD 1,4 bilhão dos ativos de acionamento elétrico da GKN Automotive pela American Axle & Manufacturing em 2024 sinalizou uma corrida para montar portfólios completos de linhas de transmissão eletrificadas. Movimentos semelhantes são prováveis à medida que os fornecedores se protegem contra a volatilidade de ímãs de terras raras e semicondutores por meio de integração vertical e fornecimento diversificado. Em última análise, os vencedores serão aqueles que casarem hardware competitivo em custo com software adaptável, garantindo que as plataformas de tração nas quatro rodas possam evoluir ao longo de múltiplos ciclos de propulsão e regimes regulatórios.

Líderes do Setor de Tração nas Quatro Rodas Automotivo

BorgWarner Inc.

JTEKT Corporation

GKN Automotive (Melrose)

ZF Friedrichshafen AG

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A BorgWarner garantiu contratos com uma importante montadora norte-americana para fornecer caixas de transferência de dois estágios eletromecânicas sob demanda e de troca elétrica em movimento para novas plataformas de caminhões programadas para 2027 a 2028.

- Maio de 2024: A Eaton foi selecionada por um fabricante global de veículos elétricos para fornecer seu diferencial ELocker® para um SUV híbrido plug-in no qual as rodas traseiras são acionadas por um motor elétrico e o eixo dianteiro pode ser alimentado por um segundo motor ou um motor de combustão interna opcional.

Escopo do Relatório Global do Mercado de Tração nas Quatro Rodas Automotivo

Um veículo com tração nas quatro rodas é aquele com uma linha de força capaz de fornecer potência a todas as suas rodas, seja em tempo integral ou sob demanda. As formas mais comuns de tração nas quatro rodas são 4x4, refletindo dois eixos com ambas as rodas capazes de serem acionadas.

O mercado de tração nas quatro rodas automotivo foi segmentado por Tipo de Veículo, Tipo de Propulsão, Tipo de Sistema e Geografia. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. O mercado é segmentado por tipo de propulsão em motor de combustão interna e veículos elétricos. Por tipo de sistema, o mercado é segmentado em tração nas quatro rodas manual e tração nas quatro rodas automática. Por tipo de geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo.

O relatório cobre o volume de mercado (Unidades) e a receita (USD Bilhões) para todos os segmentos acima.

| Automóveis de Passeio | Hatchbacks e Sedãs |

| SUVs e Crossovers | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Tração nas Quatro Rodas Parcial/Manual |

| Tração nas Quatro Rodas Integral/Automática |

| Tração nas Quatro Rodas Elétrica (Motor Duplo, Motor Quádruplo) |

| Tração nas Quatro Rodas com Vetorização de Torque Ativa |

| Caixa de Transferência |

| Diferencial (Central, Dianteiro, Traseiro) |

| Acoplamento e Pacote de Embreagem |

| Eixo de Transmissão e Eixo Cardã |

| Unidade de Controle e Software |

| Instalado pela Montadora |

| Retrofit de Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks e Sedãs |

| SUVs e Crossovers | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Caminhões Pesados e Ônibus | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Tipo de Sistema | Tração nas Quatro Rodas Parcial/Manual | |

| Tração nas Quatro Rodas Integral/Automática | ||

| Tração nas Quatro Rodas Elétrica (Motor Duplo, Motor Quádruplo) | ||

| Tração nas Quatro Rodas com Vetorização de Torque Ativa | ||

| Por Componente | Caixa de Transferência | |

| Diferencial (Central, Dianteiro, Traseiro) | ||

| Acoplamento e Pacote de Embreagem | ||

| Eixo de Transmissão e Eixo Cardã | ||

| Unidade de Controle e Software | ||

| Por Canal de Vendas | Instalado pela Montadora | |

| Retrofit de Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tração nas quatro rodas automotivo?

O tamanho do mercado de tração nas quatro rodas automotivo é de USD 40,14 bilhões em 2026 e está previsto para atingir USD 56,82 bilhões até 2031.

Por que a tração nas quatro rodas elétrica está crescendo mais rapidamente do que a tração nas quatro rodas mecânica?

As arquiteturas elétricas de motor duplo eliminam as pesadas caixas de transferência, melhoram a eficiência energética em 9% e permitem controle preciso de torque baseado em software que suporta atualizações remotas, impulsionando um CAGR de 8,72% nos sistemas de tração nas quatro rodas elétrica.

Qual região está se expandindo mais rapidamente na adoção de tração nas quatro rodas?

A Ásia-Pacífico registra a adoção mais rápida com um CAGR de 8,33%, à medida que as montadoras chinesas padronizam a tração nas quatro rodas nos modelos de exportação e as montadoras indianas introduzem seus primeiros veículos elétricos de tração nas quatro rodas para o mercado de massa.

Como regulamentações de segurança mais rígidas estão influenciando a demanda por tração nas quatro rodas?

O FMVSS 127 dos EUA e o Regulamento Geral de Segurança II da Europa exigem recursos avançados de prevenção de colisões que funcionam melhor com tração previsível; as seguradoras também recompensam a tração nas quatro rodas com reduções de prêmio, acelerando as taxas de instalação de fábrica.

Página atualizada pela última vez em: