Tamanho e Participação do Mercado de Sensor de Posição do Acelerador Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

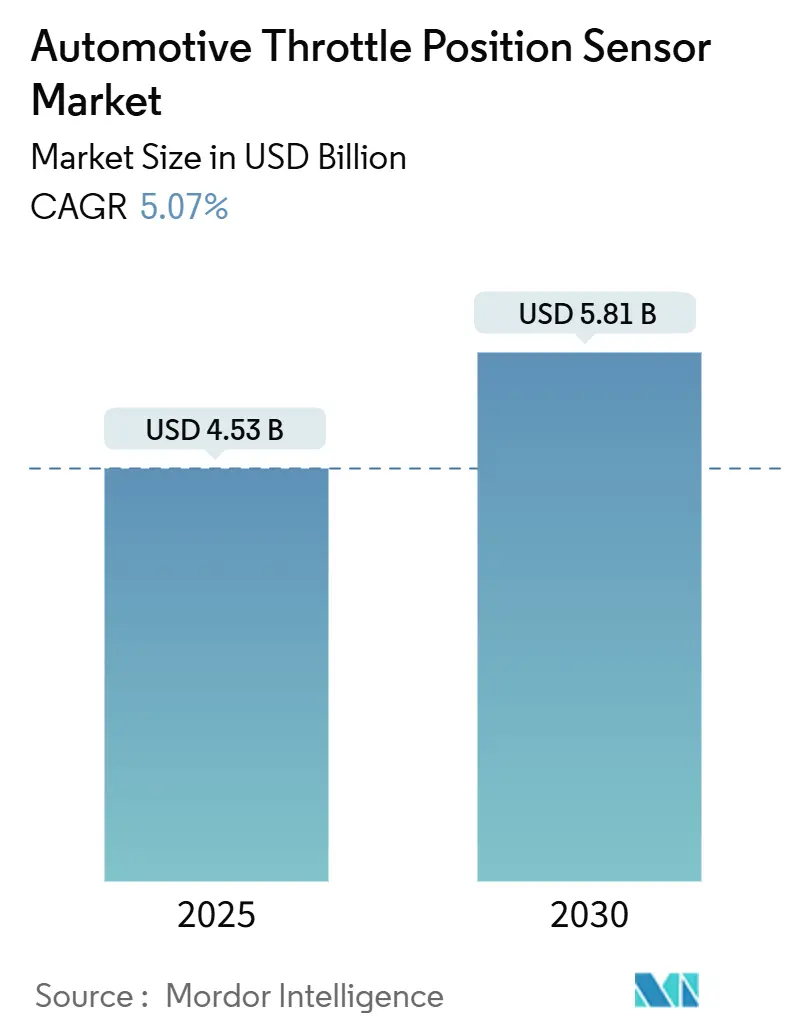

| Tamanho do Mercado (2025) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.07% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

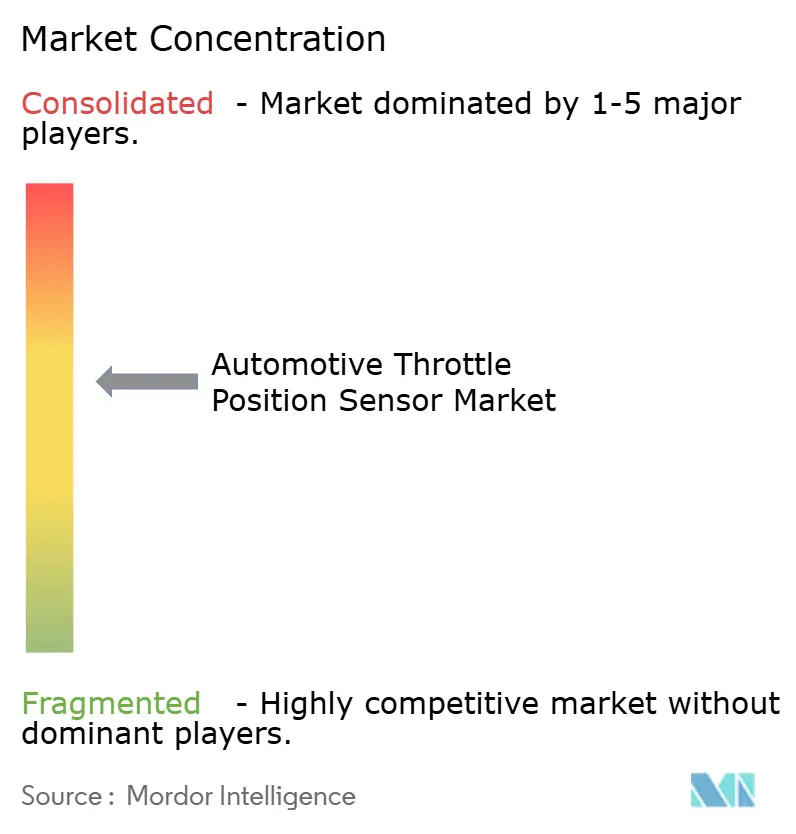

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor de Posição do Acelerador Automotivo por Mordor Intelligence

O tamanho do Mercado de Sensor de Posição do Acelerador Automotivo é estimado em USD 4,53 bilhões em 2025, e espera-se que atinja USD 5,81 bilhões até 2030, a um CAGR de 5,07% durante o período de previsão (2025-2030). A crescente pressão regulatória para redução das emissões de escapamento, a consolidação dos sistemas de propulsão elétrico a bateria e híbrido, e a adoção quase universal de arquiteturas de controle eletrônico do acelerador sustentam essa expansão. As tecnologias de sensoriamento magnético de efeito Hall sem contato e indutivo estão escalando rapidamente à medida que os OEMs substituem os potenciômetros para obter benefícios de durabilidade e segurança funcional. A sólida base de fabricação de veículos elétricos da Ásia-Pacífico sustenta o crescimento em volume, enquanto o marco regulatório Euro 7 da Europa impulsiona a demanda por sensores de canal duplo em conformidade com a ISO 26262. A diversificação da cadeia de suprimentos e a autocalibração habilitada por IA estão emergindo como diferenciais à medida que fornecedores Tier-1 e startups competem por contratos de design com plataformas de veículos elétricos a bateria e ADAS.

Principais Conclusões do Relatório

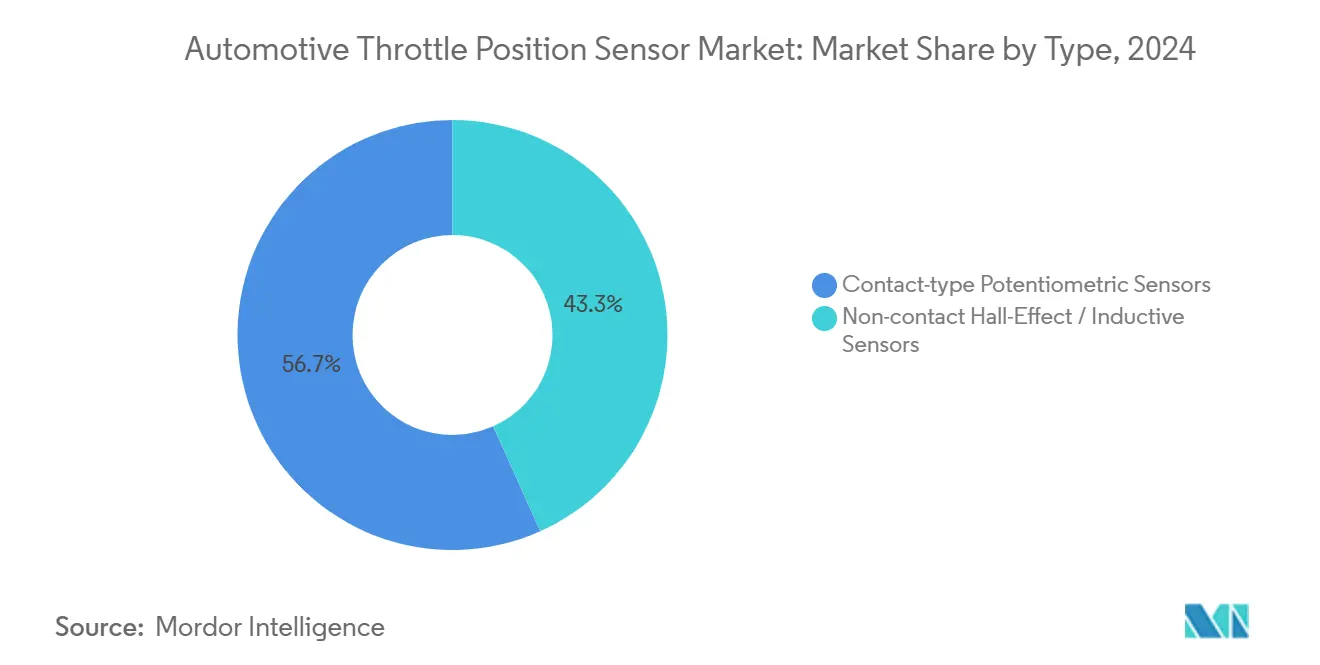

- Por tipo, os sensores potenciométricos de contato lideraram com uma participação de 56,71% do Mercado de Sensor de Posição do Acelerador Automotivo em 2024, enquanto os dispositivos de efeito Hall sem contato e indutivos estão projetados para expandir a um CAGR de 5,09% durante o período de previsão (2025-2030).

- Por tipo de veículo, os automóveis de passeio detiveram uma participação de 73,46% do Mercado de Sensor de Posição do Acelerador Automotivo em 2024; os veículos comerciais devem crescer a um CAGR de 5,14% durante o período de previsão (2025-2030).

- Por canal de vendas, as instalações OEM capturaram uma participação de 68,32% do Mercado de Sensor de Posição do Acelerador Automotivo em 2024; o mercado de pós-venda deve crescer a um CAGR de 5,15% durante o período de previsão (2025-2030), à medida que as frotas globais envelhecem e os ciclos de substituição se encurtam.

- Por tipo de saída, os sensores analógicos detiveram uma participação de 64,55% do Mercado de Sensor de Posição do Acelerador Automotivo em 2024; devido à integração com ADAS e sistemas drive-by-wire, as unidades com interface digital devem crescer a um CAGR de 5,11% durante o período de previsão (2025-2030).

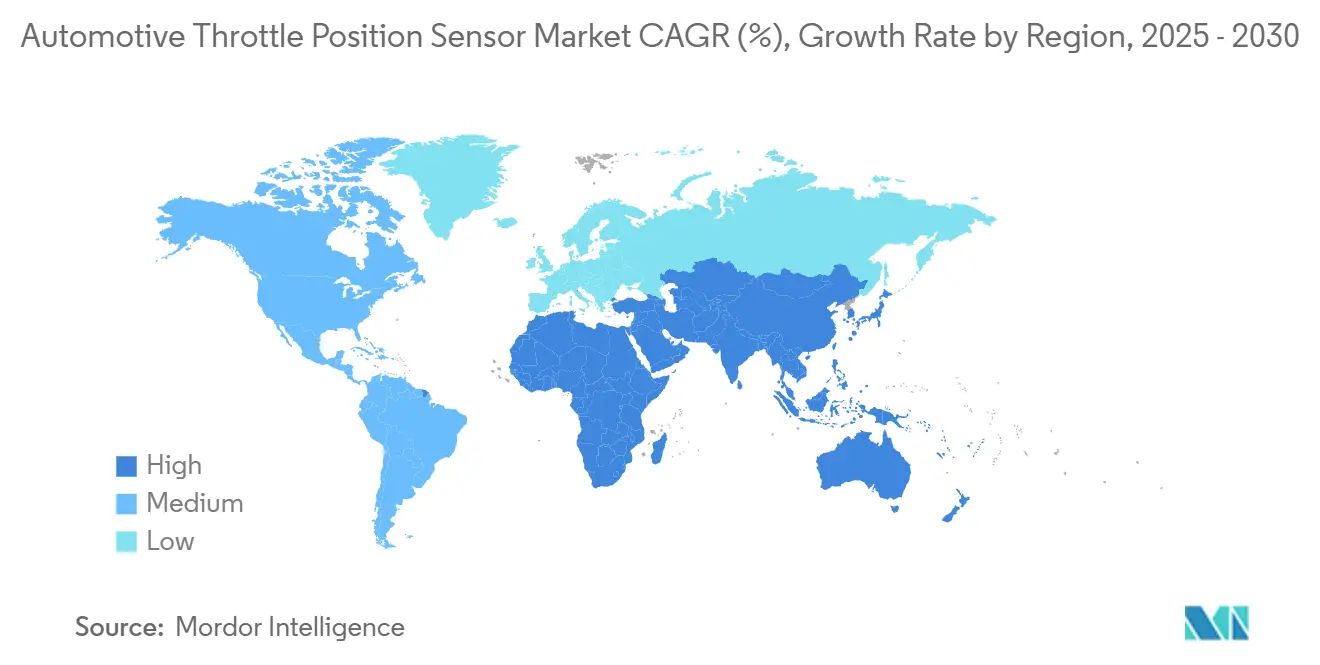

- Por geografia, a Ásia-Pacífico respondeu por uma participação de 42,28% do Mercado de Sensor de Posição do Acelerador Automotivo em 2024, enquanto o Oriente Médio e a África devem crescer a um CAGR de 5,12% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Sensor de Posição do Acelerador Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Produção de Veículos Elétricos a Bateria e Híbridos | +1.8% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Rápida Migração dos OEMs para Arquiteturas de Controle Eletrônico do Acelerador | +1.5% | Global, liderado pelos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Legislação Mais Rigorosa sobre Emissões e Eficiência de Combustível | +1.2% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Crescente Adoção de ADAS e Drive-By-Wire | +0.9% | América do Norte e UE, expandindo-se para segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sensor de Posição do Acelerador de Núcleo Magnético de Canal Duplo | +0.7% | Global, com ênfase em aplicações críticas de segurança | Médio prazo (2-4 anos) |

| Sensor de Posição do Acelerador com Autocalibração Habilitada por IA | +0.4% | Global, com adoção antecipada em segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Veículos Elétricos a Bateria e Híbridos na Ásia-Pacífico e Europa

A China continua a liderar a transição global para a eletrificação, com vendas recordes de veículos de nova energia reforçando sua posição dominante no mercado[1]"Relatório de Vendas de Veículos de Nova Energia 2024," Associação Chinesa de Fabricantes de Automóveis, caam.org.cn . À medida que os inversores SiC de alta tensão submetem os sensores a temperaturas intensas e campos magnéticos poderosos, há uma rápida migração para designs sem contato, reforçada por sofisticada compensação térmica. O crescimento da produção europeia, apoiado por incentivos governamentais, ecoa esse requisito e enfatiza a cibersegurança para diagnósticos over-the-air. As plataformas mild-hybrid de 48V, especialmente na ASEAN, buscam sensores magnéticos de baixo custo que ainda atendam aos limites de imunidade, ampliando a base de clientes. Fornecedores capazes de personalizar filtros ASIC para supressão de interferência eletromagnética obtêm vantagem competitiva.

Rápida Migração dos OEMs para Arquiteturas de Controle Eletrônico do Acelerador

Os cabos mecânicos praticamente desapareceram dos novos sistemas de propulsão, substituídos por sistemas drive-by-wire que dependem de sensoriamento contínuo de posição de canal duplo. A arquitetura permite o controle variável de válvulas, a desativação de cilindros e transições perfeitas entre motor elétrico e motor de combustão interna, cada uma exigindo resolução do acelerador em nível de milissegundos[2]"Sistemas de Controle Eletrônico do Acelerador," Sociedade de Engenheiros Automotivos, sae.org . Os chips de efeito Hall e de magnetorresistência de tunelamento (TMR) são agora preferidos em relação aos potenciômetros por sua operação sem desgaste e tolerâncias de montagem mais flexíveis. Os critérios da ISO 26262 favorecem designs magnéticos de núcleo duplo que oferecem verificação de plausibilidade independente. A migração também sustenta recursos de controle de cruzeiro preditivo e prevenção de colisões que modulam o torque com menor latência do que as ligações mecânicas.

Legislação Mais Rigorosa sobre Emissões e Eficiência de Combustível

O regulamento Euro 7 endurece os padrões para novos tipos de veículos, exigindo sistemas de monitoramento a bordo que rastreiem continuamente as posições do acelerador. Os padrões de durabilidade são elevados, obrigando os OEMs a utilizar sensores com desvio mínimo e diagnósticos integrados. As medidas de cibersegurança no regulamento estão acelerando a adoção de protocolos de comunicação criptografados como SENT e PSI5. Os marcos regulatórios da China, Índia e Estados Unidos ecoam a posição da UE, estimulando a demanda global por tecnologias de sensores em conformidade. Além disso, as novas regras para sistemas de alerta de distração do motorista exigem dados precisos de entrada do acelerador para vincular as ações do pedal ao rastreamento ocular baseado em câmera, intensificando as exigências de desempenho.

Crescente Adoção de ADAS e Drive-By-Wire Exigindo Retroalimentação Redundante do Sensor de Posição do Acelerador

Os recursos de assistência ao motorista de Nível 2+ dependem de dados precisos do acelerador para prever mudanças de velocidade durante o controle de cruzeiro adaptativo, mudança de faixa e estacionamento automatizado. Os OEMs estão integrando pilhas magnético-indutivas duplas AMR ou híbridas para fornecer uma lógica de votação 2 de 3, sublinhando a necessidade de redundância operacional em caso de falha sem um mecanismo de segurança mecânico[3]"Padrões de Segurança de ADAS," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Os links SENT digitais suportam soma de verificação e sinalização de erros, permitindo que os controladores degradem graciosamente na detecção de falhas. À medida que os sistemas autônomos avançam, a latência nos sensores de posição está emergindo como um gargalo crítico, levando os fornecedores a desenvolver matrizes TMR avançadas de 360 graus com forte imunidade a interferências magnéticas. Os diagnósticos conectados à nuvem também permitem atualizações de calibração remotas, ajudando os fabricantes a reduzir os custos relacionados à garantia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos ASICs de Grau Automotivo | -0.8% | Global, com impacto agudo em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Altos Custos de Validação ASIL-D | -0.6% | Global, afetando aplicações premium e críticas de segurança | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança | -0.4% | América do Norte e UE, expandindo-se para mercados de veículos conectados | Longo prazo (≥ 4 anos) |

| Problemas de Desvio Térmico | -0.3% | Global, concentrado em aplicações de veículos elétricos a bateria e híbridos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de ASICs de Grau Automotivo e Ímãs de Terras Raras

Os choques de oferta em 2024 aumentaram os prazos de entrega de ASICs e elevaram os custos dos ímãs de TMR à medida que as políticas de exportação chinesas se tornaram mais restritivas. Os fabricantes de sensores sofreram compressão de margens sob contratos de redução de custos dos OEMs e correram para garantir alocações de wafers em múltiplas fundições. Programas de reciclagem de neodímio e disprósio estão surgindo para reduzir a exposição, enquanto alguns fornecedores prototipam sensores indutivos sem terras raras. Cláusulas de precificação dinâmica e hedge de commodities estão se tornando padrão em acordos de longo prazo. Fornecedores menores sem capacidade de hedge correm o risco de perder licitações no mercado de pós-venda altamente sensível ao preço.

Altos Custos de Validação ASIL-D

A certificação ISO 26262 ASIL-D, embora crucial, infla os custos de desenvolvimento e prolonga os cronogramas dos projetos, complicando as iniciativas automotivas críticas de segurança. Os orçamentos de engenharia sofrem pressão com hardware de caminho duplo, testes aprofundados de injeção de falhas e auditorias obrigatórias de terceiros, um desafio mais facilmente navegado por fornecedores Tier-1 maiores com infraestruturas de segurança estabelecidas. As startups que se aventuram na calibração orientada por IA enfrentam maior escrutínio; seus algoritmos de aprendizado de máquina exigem novos frameworks de validação, um tema ainda em debate regulatório. Essa pressão financeira alimenta a atividade de fusões e aquisições, com gigantes do setor incorporando rapidamente inovadores de nicho para acelerar a conformidade. Enquanto isso, alguns OEMs adotam uma estratégia de fornecimento segmentado, optando por unidades ASIL-D em sistemas drive-by-wire enquanto usam componentes de grau inferior para aplicações não críticas, equilibrando custo e segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Sensoriamento Magnético Ganha Terreno

A participação de mercado do Sensor de Posição do Acelerador Automotivo para dispositivos potenciométricos de contato em 2024 foi de 56,71% do valor global. No entanto, as opções de efeito Hall sem contato e indutivas estão crescendo a um CAGR de 5,09% e devem superar três quintos do mercado até 2030. Os chips de efeito Hall eliminam o desgaste e atendem às durações estendidas de garantia de emissões. A tecnologia TMR oferece melhorias na relação sinal-ruído até 1.000 vezes maiores do que as células Hall convencionais, permitindo um controle de torque mais preciso para transições híbridas.

A demanda por sensores indutivos acelera em veículos elétricos a bateria premium porque o design tolera rotação de 360 graus e rejeita campos dispersos de barramentos de alta corrente. Os layouts de canal duplo de núcleo magnético atendem aos requisitos da ISO 26262 sem eixos secundários complexos, reduzindo o custo de montagem. Os potenciômetros continuam a atender modelos de entrada sensíveis ao custo onde a redundância drive-by-wire não é obrigatória. Os fornecedores estão introduzindo pacotes híbridos com trilhas resistivas e magnéticas para facilitar a migração em portfólios de sistemas de propulsão mistos dentro das linhas de OEMs regionais.

Por Tipo de Veículo: O Segmento Comercial Acelera

Os automóveis de passeio geraram 73,46% da participação de mercado do Sensor de Posição do Acelerador Automotivo em 2024. O crescimento modera à medida que a penetração se aproxima da saturação, mas os novos recursos de ADAS ainda atraem sensores digitais de maior valor. Os veículos comerciais, no entanto, registram o CAGR mais acelerado de 5,14% até 2030, à medida que as frotas de logística se eletrificam em resposta aos mandatos de entrega com zero emissões.

Os motores de serviço pesado exigem sensores altamente duráveis, capazes de suportar vibração intensa e choque térmico, levando os OEMs a preferir designs de efeito Hall de canal duplo ou indutivos com carcaças robustas. A autocalibração habilitada por IA está ganhando força entre os operadores de frotas, pois ajuda a minimizar o tempo de inatividade dispendioso. Marcos regulatórios como o Euro 7 estão estendendo os requisitos de monitoramento a bordo para caminhões maiores, aumentando a importância da precisão do feedback do acelerador. Os fornecedores que integram dados de sensores em plataformas de manutenção preditiva estão observando forte adoção, pois as grandes frotas priorizam a redução de interrupções de serviço não planejadas.

Por Canal de Vendas: OEMs Ancoram o Volume, Pós-Venda Cresce

Os OEMs absorveram 68,32% das remessas globais em 2024. As instalações de fábrica se beneficiam da integração direta com o controlador do motor e do acesso a dados de calibração proprietários. Os canais de pós-venda, no entanto, estão expandindo a um CAGR de 5,15% até 2030, refletindo tanto o envelhecimento das frotas de veículos quanto a proliferação de ferramentas de diagnóstico que identificam falhas no sensor do acelerador.

Os ciclos de substituição dos corpos de acelerador eletrônicos estão se encurtando em comparação com os predecessores mecânicos, especialmente em regiões com climas severos. O mercado de pós-venda enfrenta desafios técnicos à medida que os OEMs migram para sensores de saída digital que requerem ferramentas de programação especializadas. As regras de homologação do tipo Euro 7 restringirão peças de reposição não conformes a partir de 2026, elevando a barreira para fornecedores independentes. As peças OEM genuínas retêm três quintos do segmento de reposição devido aos complexos requisitos de calibração, embora os fabricantes terceirizados estejam ganhando participação com sensores que se ajustam automaticamente aos parâmetros específicos do veículo.

Por Tipo de Saída: Interfaces Digitais Superam as Analógicas

Os sensores de saída analógica detinham 64,55% da participação de mercado do Sensor de Posição do Acelerador Automotivo em 2024, mas estão perdendo terreno para alternativas digitais que expandem a um CAGR de 5,11%. As interfaces SENT, PSI5 e Short PWM Code oferecem maior largura de banda e suportam diagnósticos avançados que os sinais de tensão analógica não conseguem igualar. Os sensores digitais também permitem verificações de redundância e detecção de erros, essenciais para a conformidade com a ISO 26262.

Os designs híbridos que fornecem saídas analógicas e digitais ajudam os OEMs a gerenciar a transição em frotas de arquitetura mista. Os recursos de autocalibração nas unidades digitais reduzem as reclamações de garantia ao compensar o desvio em tempo real. A mudança para o digital é mais pronunciada em plataformas eletrificadas e autônomas, onde os dados de posição do acelerador alimentam múltiplos módulos de controle simultaneamente. Os marcos regulatórios especificam cada vez mais padrões de comunicação digital para sensores críticos de segurança, acelerando a migração das soluções exclusivamente analógicas.

Análise Geográfica

A Ásia-Pacífico deteve 42,28% da participação de mercado do Sensor de Posição do Acelerador Automotivo em 2024, gerando uma receita massiva. A China permanece a força dominante na eletrificação global, com fortes vendas domésticas de veículos de nova energia ancorando o crescimento regional e reforçando sua liderança na fabricação de veículos elétricos a bateria e híbridos. Os países da ASEAN estão emergindo como contribuintes significativos à medida que localizam o consumo doméstico e as cadeias de suprimentos de exportação. A proliferação de arquiteturas de alta tensão e eletrônica de potência SiC em veículos elétricos a bateria asiáticos impulsiona a adoção de sensores avançados de núcleo magnético e TMR que suportam interferência eletromagnética.

A Europa mantém sua posição como referência regulatória com o Euro 7 e o Regulamento Geral de Segurança impondo requisitos rigorosos de precisão, durabilidade e cibersegurança dos sensores. A base estabelecida de OEMs e o ecossistema Tier-1 da região fomentam a inovação em segurança funcional e diagnósticos digitais. Os fabricantes de automóveis europeus adotaram sensores de posição do acelerador de canal duplo com certificação ASIL-D, particularmente nos segmentos premium. O foco da UE na conformidade com as emissões ao longo do ciclo de vida cria demanda por sensores com vida operacional estendida e robustas capacidades de autodiagnóstico. O crescimento do mercado recebe suporte adicional de investimentos na produção de veículos elétricos a bateria e híbridos, com sistemas obrigatórios de monitoramento a bordo reforçando o papel crítico do feedback de posição do acelerador.

A América do Norte adota de forma constante tecnologias avançadas de sensor de posição do acelerador à medida que as regulamentações convergem com os padrões europeus e as ofertas de veículos eletrificados se expandem. O cenário competitivo da região conta com fornecedores globais e fabricantes domésticos, com ênfase em segurança funcional e cibersegurança. A demanda no mercado de pós-venda aumenta à medida que a frota de veículos envelhece e os sistemas de acelerador eletrônico se tornam onipresentes. A integração de ADAS e o desenvolvimento de veículos autônomos aceleram a adoção de arquiteturas de sensores digitais e redundantes, posicionando a América do Norte como um mercado-chave para soluções de próxima geração. Embora menor em termos absolutos, a região do Oriente Médio e África está crescendo a um CAGR de 5,12% durante o período de previsão (2025-2030), impulsionada pela diversificação do setor automotivo e pela adoção gradual de padrões de emissões modelados nos marcos regulatórios da UE.

Cenário Competitivo

O Mercado de Sensor de Posição do Acelerador Automotivo permanece moderadamente consolidado, com fornecedores Tier-1 globais como Bosch, Continental e Denso dominando os canais OEM por meio de relacionamentos estabelecidos e ampla expertise em segurança funcional. Esses participantes estabelecidos aproveitam as linhas de produtos certificadas ISO 26262 ASIL-D e as arquiteturas de canal duplo de núcleo magnético para manter a participação de mercado em meio à evolução dos requisitos regulatórios. Os movimentos estratégicos em 2025 incluem integração vertical em portfólios de sensores e expansão para soluções de autocalibração habilitadas por IA que atendem às prioridades de garantia dos OEMs.

Os participantes emergentes visam segmentos de alto crescimento, como plataformas de veículos elétricos a bateria, integração de ADAS e diagnósticos de pós-venda. As empresas especializadas em tecnologias TMR e magnético-indutivas híbridas ganham força ao oferecer precisão superior e imunidade a campos dispersos. Os depósitos de patentes revelam um foco em toda a indústria em arquiteturas de sensor duplo e autodiagnósticos para suportar requisitos operacionais em caso de falha em aplicações drive-by-wire. A intensidade competitiva aumenta com as interrupções na cadeia de suprimentos que afetam os ASICs de grau automotivo e os ímãs de terras raras, levando a investimentos em fornecimento alternativo e tecnologias de sensores sem terras raras.

A influência regulatória molda a dinâmica competitiva, com o Euro 7 e o Ato de Resiliência Cibernética da UE elevando os padrões de cibersegurança e integridade de dados dos sensores. Os fornecedores incapazes de atender a esses requisitos correm o risco de exclusão do mercado, enquanto aqueles com infraestrutura avançada de conformidade capturam participação à medida que a aplicação se intensifica. As parcerias estratégicas se aceleram à medida que os participantes estabelecidos e emergentes buscam fechar lacunas de capacidade e garantir acesso a plataformas de sensores de próxima geração. A colaboração da TDK com a Goodyear em janeiro de 2024 exemplifica essa tendência, combinando hardware de sensores com expertise em pneus para desenvolver sistemas de inteligência integrada.

Líderes do Setor de Sensor de Posição do Acelerador Automotivo

Robert Bosch GmbH

Continental AG

Denso Corporation

BorgWarner Inc.

HELLA GmbH & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Bosch apresentou tecnologias de ponta na Bosch Mobility Experience, destacando avanços voltados para veículos elétricos. Enfatizando uma abordagem holística, a empresa apresentou um conjunto de soluções centradas na eletrificação, priorizando a integração perfeita de hardware e software avançados para aumentar o desempenho e a eficiência.

- Janeiro de 2024: A TDK e a Goodyear anunciaram uma colaboração para desenvolver sistemas de inteligência de pneus de próxima geração, integrando o hardware e software de sensores da TDK com a expertise em pneus da Goodyear. A parceria visa a inteligência em tempo real da estrada ao pneu e ao veículo, com implicações para a integração de sensores em plataformas veiculares avançadas.

Escopo do Relatório Global do Mercado de Sensor de Posição do Acelerador Automotivo

| Sensores Potenciométricos de Contato |

| Sensores de Efeito Hall Sem Contato / Indutivos |

| Veículos de Passeio |

| Veículos Comerciais |

| OEM |

| Pós-Venda |

| Analógico |

| Digital |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Sensores Potenciométricos de Contato | |

| Sensores de Efeito Hall Sem Contato / Indutivos | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Tipo de Saída | Analógico | |

| Digital | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no setor de sensor de posição do acelerador?

O crescimento é impulsionado principalmente por regulamentações de emissões mais rigorosas como o Euro 7, pela rápida eletrificação com 12,85 milhões de veículos de nova energia vendidos na China em 2024, e pela migração em toda a indústria para sistemas de controle eletrônico do acelerador que requerem feedback preciso de posição. O mercado está projetado para crescer a um CAGR de 5,07%, atingindo USD 5,81 bilhões até 2030.

Qual tecnologia de sensor está substituindo os potenciômetros tradicionais?

Os sensores de efeito Hall sem contato e os sensores magnéticos indutivos estão substituindo os potenciômetros, crescendo a um CAGR de 5,09% até 2030. Essas tecnologias eliminam pontos de desgaste, oferecem melhor imunidade a interferências eletromagnéticas e fornecem a redundância necessária para a conformidade com a segurança funcional ISO 26262 nos modernos sistemas drive-by-wire.

Como os veículos elétricos estão mudando os requisitos dos sensores?

Os veículos elétricos criam ambientes desafiadores com alta interferência eletromagnética proveniente de inversores de potência SiC e temperaturas de operação superiores a 170°C. Isso impulsiona a demanda por sensores de canal duplo de núcleo magnético com estabilidade térmica aprimorada, imunidade a campos dispersos de até 4,39 mT e interfaces digitais que suportam comunicação de diagnóstico em múltiplos módulos de controle.

Qual região lidera o mercado de sensor de posição do acelerador?

A Ásia-Pacífico lidera com 42,28% de participação de mercado em 2024, impulsionada pelas 12,85 milhões de vendas de veículos de nova energia da China e pela expansão da fabricação nos países da ASEAN. A Europa segue como referência regulatória com os padrões Euro 7, enquanto a região do Oriente Médio e África apresenta o crescimento mais rápido com um CAGR de 5,12% até 2030.

Quais desafios os fabricantes de sensores enfrentam?

Os principais desafios incluem a volatilidade nos preços de ASICs de grau automotivo e ímãs de terras raras, os altos custos de validação ASIL-D que adicionam 15-25% às despesas de desenvolvimento, os riscos de cibersegurança em sistemas de acelerador por fio em rede e os problemas de desvio térmico próximo a inversores de potência SiC que requerem algoritmos de compensação especializados.

Como o mercado de pós-venda para sensores de posição do acelerador está evoluindo?

O mercado de pós-venda está crescendo a um CAGR de 5,15% à medida que as frotas de veículos envelhecem e os sistemas de acelerador eletrônico se tornam onipresentes. Os desafios incluem a transição para sensores de saída digital que requerem ferramentas de programação especializadas e as regras de homologação do tipo Euro 7 que restringem peças de reposição não conformes a partir de 2026, elevando as barreiras para fornecedores independentes.

Página atualizada pela última vez em: