Tamanho e Participação do Mercado de Sensores Automotivos na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

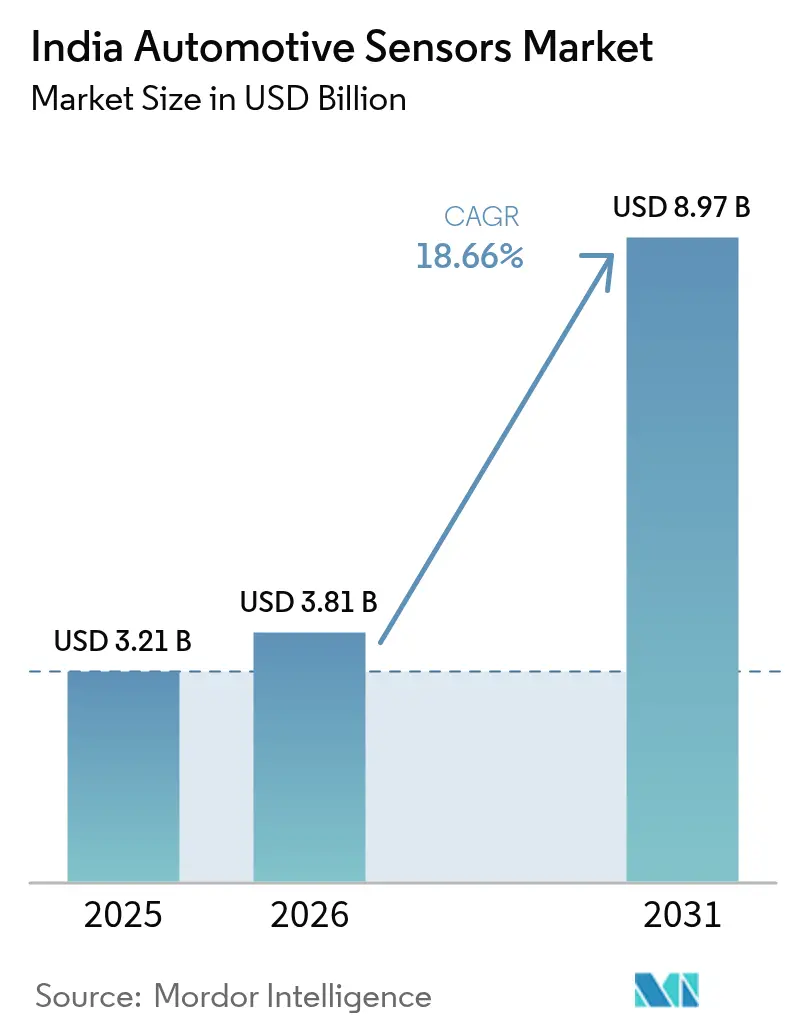

| Tamanho do mercado no ano base (2025) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Automotivos na Índia por Mordor Intelligence

O tamanho do Mercado de Sensores Automotivos na Índia foi avaliado em USD 3,21 bilhões em 2025 e estima-se que cresça de USD 3,81 bilhões em 2026 para atingir USD 8,97 bilhões até 2031, a um CAGR de 18,66% durante o período de previsão (2026-2031). Mandatos regulatórios, eletrificação de motocicletas e triciclos, e iniciativas de localização da cadeia de suprimentos estão, em conjunto, impulsionando o mercado de sensores automotivos na Índia rumo à sua mais forte expansão plurianual já registrada. A aplicação constante das normas de segurança AIS-145 obriga os OEMs a integrar sensores de radar, câmera e pressão em plataformas comerciais e de passeio. O crescimento paralelo na produção de veículos elétricos, liderado pelos volumes de motocicletas que cresceram significativamente no ano fiscal de 2025, aumenta o conteúdo de sensores por veículo em três quintos. Os programas governamentais de Incentivo Vinculado à Produção (PLI) e SPECS encorajam a fabricação doméstica de MEMS, reduzindo os custos desembarcados e encurtando os prazos de entrega. Fornecedores globais, preocupados com o risco centrado na China, começaram a realocar capital para a Índia, reforçando a competitividade de longo prazo do mercado de sensores automotivos na Índia[1]"Emenda às Normas Automotivas AIS-145," Ministério de Transportes Rodoviários e Rodovias, morth.gov.in.

Principais Destaques do Relatório

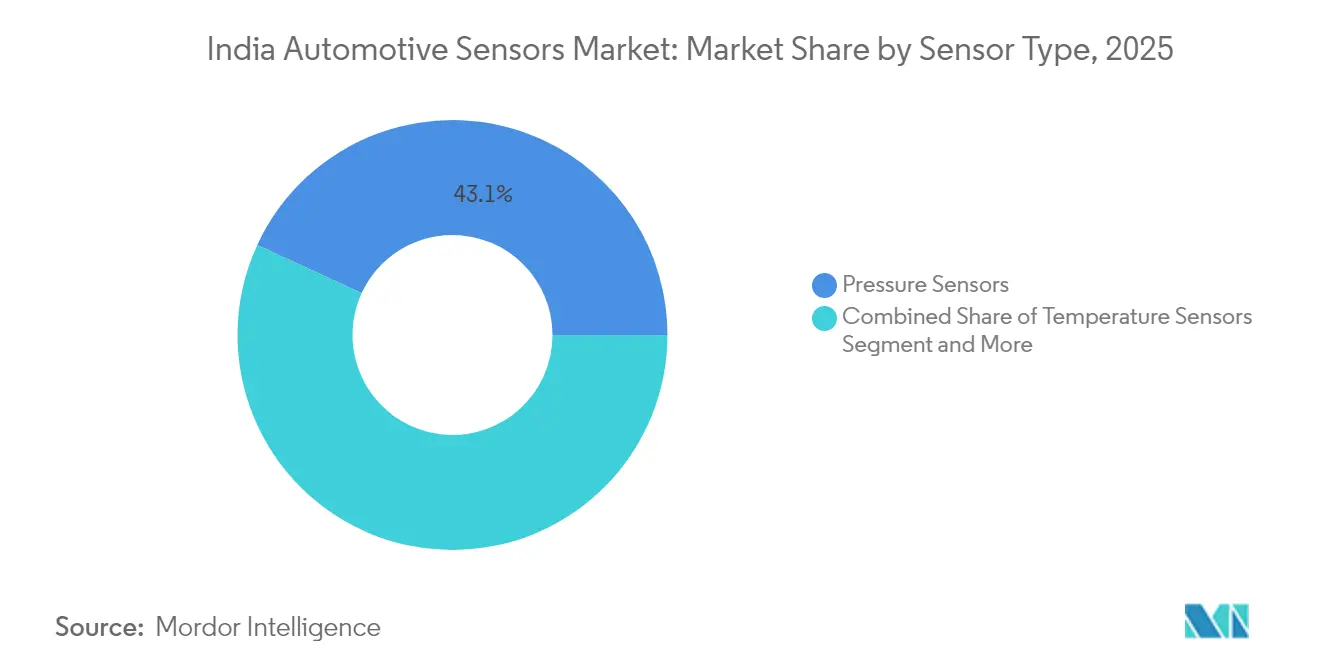

- Por tipo de sensor, os sensores de pressão capturaram 43,12% da participação do mercado de sensores automotivos na Índia em 2025, enquanto os sensores eletro-ópticos estão posicionados para crescer a um CAGR de 18,79% até 2031.

- Por trem de força do veículo, os veículos com motor a combustão interna detinham uma participação de 62,58% no mercado de sensores automotivos na Índia em 2025, enquanto os veículos elétricos registraram o CAGR mais rápido de 18,71% até 2031.

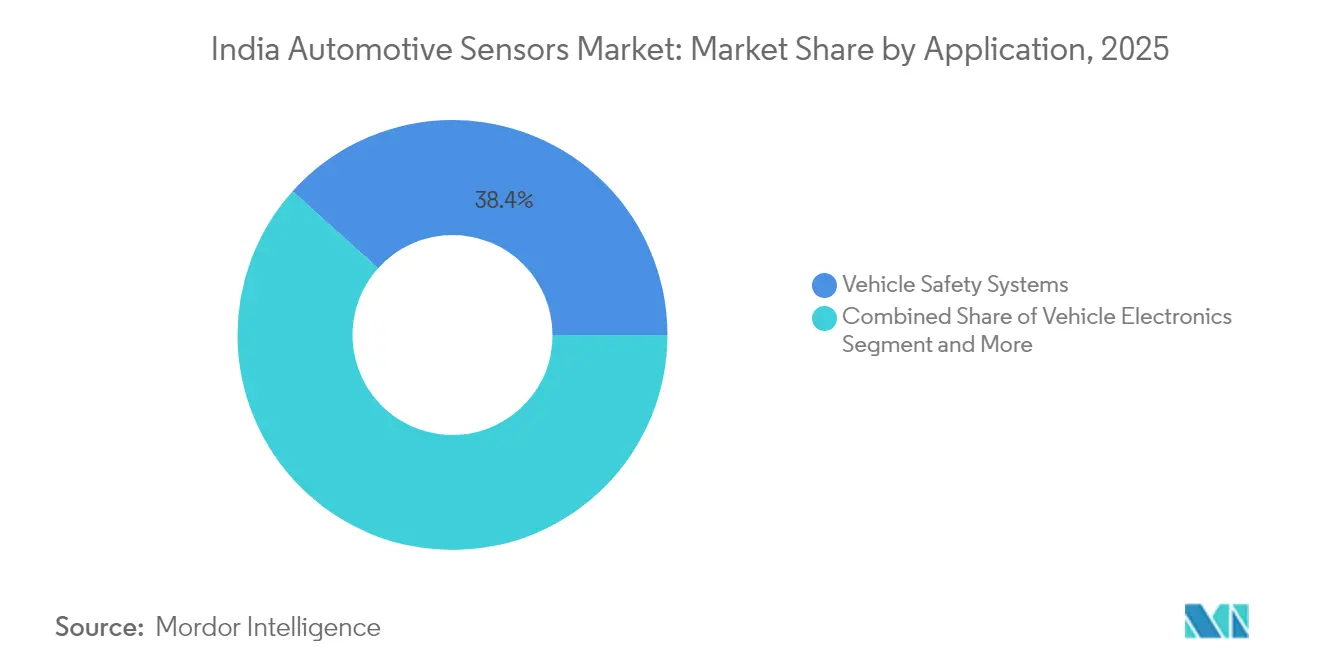

- Por aplicação, os sistemas de segurança veicular responderam por 38,35% da participação do mercado de sensores automotivos na Índia em 2025 e avançam a um CAGR de 18,74% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 56,72% da participação do mercado de sensores automotivos na Índia em 2025; as motocicletas projetam-se para expandir a um CAGR de 18,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores Automotivos na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de ADAS e TPMS | +4.2% | Nacional, com adoção antecipada nos segmentos de veículos comerciais | Médio prazo (2-4 anos) |

| Eletrificação Acelerada da Frota de Motocicletas e Triciclos da Índia | +3.8% | Nacional, concentrado em centros urbanos e ecossistemas de entrega | Curto prazo (≤ 2 anos) |

| Incentivos PLI e SPECS | +2.9% | Polos manufatureiros em Gujarat, Tamil Nadu, Karnataka | Longo prazo (≥ 4 anos) |

| Transição dos OEMs para Arquiteturas E-E de Domínio/Zona | +2.1% | Cidades de Nível 1 e segmentos de veículos premium inicialmente | Médio prazo (2-4 anos) |

| Microcontroladores de 8 Bits de Baixíssimo Custo Viabilizando a Fusão de Sensores | +1.7% | Nacional, visando o segmento de automóveis de passeio sensível ao custo | Curto prazo (≤ 2 anos) |

| Adoção de Seguro Baseado em Uso (SBU) | +1.4% | Mercados urbanos com alta penetração de seguros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de ADAS e TPMS Pós-AIS-145

O Ministério de Transportes Rodoviários e Rodovias (MoRTH) propôs emendas às Regras Centrais de Veículos Motorizados (CMVR), que obrigam veículos com mais de oito assentos a integrar sistemas avançados de frenagem de emergência, alerta de saída de faixa e sistemas de alerta de sonolência do condutor a partir de abril de 2026. Tradicionalmente lentos na adoção, as frotas comerciais agora devem implantar sensores de radar, câmera e inerciais em todas as plataformas. As regras de TPMS ampliam a demanda por sensores de pressão montados nas rodas que geram um mercado pós-venda contínuo. A regulamentação coincide com um programa de descarte de veículos que retira caminhões mais antigos de circulação, acelerando a adoção de novos sensores. Fornecedores capazes de certificar conformidade com a ISO 26262 e desempenho de segurança funcional têm probabilidade de conquistar contratos premium.

Eletrificação Acelerada da Frota de Motocicletas e Triciclos da Índia

As vendas de motocicletas elétricas dispararam para 1,14 milhão de unidades no ano fiscal de 2025, e o segmento agora integra até 20 sensores por veículo contra 8 em modelos ICE comparáveis. Sensores de temperatura térmica da bateria, tensão de célula e posição do motor dominam a lista de materiais, enquanto os sistemas de frenagem regenerativa adicionam sensores de torque e velocidade das rodas. Os triciclos responderam por mais da metade dos novos registros em 2024, concentrando a demanda nas redes urbanas de última milha. Os OEMs sensíveis ao preço preferem dispositivos MEMS embalados domesticamente para conter custos, estimulando adições de capacidade em novas fábricas indianas.

Incentivos PLI e SPECS Localizando a Produção de Sensores MEMS

Os limites de valor agregado dobraram para dois quintos, incentivando fornecedores globais a comprometer-se com investimentos em salas limpas. Os projetos de chips da Micron e da Tata prometem um fornecimento doméstico de substratos de grau automotivo. O desenvolvimento local de carboneto de silício reduz ainda mais a dependência de importações para sensores de pressão de alta temperatura e sensores de gás de escape, fortalecendo o mercado de sensores automotivos indiano[2]"Diretrizes do Esquema PLI para Automóveis e Autopeças," Departamento para a Promoção da Indústria e Comércio Interno, dpiit.gov.in .

Transição dos OEMs para Arquiteturas E-E de Domínio/Zona

Continental e Infineon conduzem projetos piloto de controladores de zona que agregam entradas de até 12 domínios de sensores, reduzindo o peso e o custo da fiação. A computação centralizada permite atualizações over-the-air que podem desbloquear novos recursos orientados por sensores após a venda. A linha de MCUs TRAVEO T2G da Infineon fornece a largura de banda de processamento para fusão em tempo real de câmera e radar, posicionando a Índia como uma base de desenvolvimento para veículos definidos por software. As empresas de nível 1 domésticas se beneficiam por meio de programas de engenharia conjunta para adaptar o firmware às condições das estradas locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação dos OEMs Sensível ao Custo | -2.8% | Nacional, afetando particularmente os segmentos de veículos de mercado de massa | Curto prazo (≤ 2 anos) |

| Atraso na Capacidade de Empacotamento em Nível de Wafer de Nível II | -1.9% | Clusters manufatureiros sem infraestrutura avançada de empacotamento | Médio prazo (2-4 anos) |

| Rede Fragmentada de Serviço Pós-Venda | -1.5% | Cidades rurais e de Nível II/III com infraestrutura limitada de serviço automotivo | Longo prazo (≥ 4 anos) |

| Tarifas de Importação sobre Wafers de Silício de Grau para Sensores | -1.2% | Nacional, com maior impacto sobre fabricantes domésticos sensíveis ao custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Precificação dos OEMs Sensível ao Custo e Margens de Fornecedores Extremamente Apertadas

Seis grandes montadoras controlaram a maioria das vendas domésticas no ano fiscal de 2024, criando poder de monopsônio que obriga os fornecedores a precificar sensores mais de um quinto abaixo das médias globais. Os modelos elétricos adicionam 3 a 4 vezes mais conteúdo de sensores, mas devem manter os preços de varejo estáveis para conquistar a aceitação do mercado de massa. Os maiores custos de logística e energia tornam as peças indianas mais caras do que os equivalentes mexicanos, comprimindo o lucro do exportador. A pressão sustentada sobre as margens limita os orçamentos de P&D, atrasando o lançamento de sensores de próxima geração.

Atraso na Capacidade de Empacotamento em Nível de Wafer de Nível II

O foco da Índia em fábricas de front-end deixa uma lacuna na montagem e nos testes de back-end de grau automotivo. A dependência de plantas OSAT do Sudeste Asiático estende os prazos de entrega em até 20 dias e infla os custos desembarcados em um décimo. As tarifas de importação sobre substratos especializados elevam os preços da lista de materiais, e os conflitos de capacidade com sensores de smartphones durante picos de demanda agravam o problema. Sem uma expansão rápida do empacotamento, o setor de sensores automotivos indiano enfrenta exposição na cadeia de suprimentos que poderia restringir o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de Pressão Lideram Apesar do Avanço dos Sensores Eletro-Ópticos

Os sensores de pressão dominaram o mercado de sensores automotivos na Índia em 2025 com uma participação de 43,12%, em grande parte devido à adoção obrigatória de TPMS e aos amplos casos de uso no gerenciamento do motor. Essa base consolidada garante volume estável mesmo com os trens de força elétricos adicionando monitoramento de refrigerante da bateria e sensores de pressão de freios. Os sensores eletro-ópticos, incluindo câmeras e módulos infravermelhos, registram o CAGR mais rápido de 18,79% até 2031, à medida que os recursos de ADAS se expandem para modelos de segmento médio. Os sensores de temperatura e velocidade continuam com ganhos incrementais vinculados ao controle de emissões do Bharat Stage VI e aos mandatos de freios antibloqueio.

Os dispositivos eletromagnéticos conquistam participação por meio de aplicações de proximidade e posição, como o monitoramento de eixo eletrônico e o auxílio de estacionamento automatizado. Sensores inerciais e de gás emergentes compõem a categoria "outros", onde as funções de qualidade do ar da cabine e dinâmica do veículo destacam as crescentes expectativas dos clientes. Empresas domésticas como a Sona Comstar agora prototipam radar de curto alcance para detecção de ponto cego, evidenciando a transição da Índia de sensoriamento básico para módulos avançados de percepção dentro do mercado de sensores automotivos na Índia.

Por Trem de Força do Veículo: Dominância dos Veículos a Combustão Interna Cede Espaço ao Momentum dos Veículos Elétricos

As plataformas a combustão interna detinham 62,58% do tamanho do mercado de sensores automotivos na Índia em 2025, sustentadas pela infraestrutura de abastecimento consolidada e pela eletrificação rural mais lenta. Os veículos elétricos lideram o crescimento com um CAGR de 18,71%, à medida que motocicletas e triciclos proliferam nas cidades. Os veículos elétricos integram três quintos mais sensores por unidade, abrangendo tensão da bateria, temperatura do pacote e monitoramento de isolamento de alta tensão. As variantes híbridas, embora de nicho, combinam sensoriamento de ICE e de veículos elétricos, representando a lista de materiais mais complexa.

Os veículos a combustão interna, no entanto, sustentam alto conteúdo de sensores por meio do monitoramento de filtro de partículas e do controle avançado de injeção de combustível exigido pelas normas BS-VI. À medida que as redes de recarga se expandem e os preços das baterias caem, os OEMs projetam que os volumes de veículos elétricos superarão um quinto dos novos registros até 2030, criando uma mudança estrutural para os fornecedores focados em sensores específicos do trem de força dentro do mercado de sensores automotivos na Índia.

Por Aplicação: Sistemas de Segurança Impulsionam o Crescimento em Todos os Segmentos

As instalações de sistemas de segurança responderam por 38,35% do tamanho do mercado de sensores automotivos na Índia em 2025 e estão prontas para registrar um CAGR de 18,74% até 2031. Unidades de radar, câmera, ultrassônico e monitoramento do condutor sustentam as funções de frenagem de emergência e manutenção de faixa estipuladas sob a norma AIS-145. Os usos de motor e trem de força retêm volume significativo por meio de sensores de gás de escape, detonação e transmissão que permanecem obrigatórios em frotas ICE e híbridas.

As aplicações de eletrônica veicular que abrangem infoentretenimento, HVAC e eletrônica de carroceria crescem de forma constante à medida que plataformas de seguro baseado em uso e telemática demandam sensoriamento adicional de movimento e ambiente. Recursos emergentes de manutenção preditiva e bem-estar na cabine diversificam ainda mais os canais de vendas, garantindo que os fornecedores de sensores atendam a múltiplos pools de valor dentro do mercado de sensores automotivos indiano.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto as Motocicletas Aceleram

Os automóveis de passeio entregaram 56,72% da participação do mercado de sensores automotivos na Índia em 2025, devido às maiores contagens de sensores por veículo e à crescente premiumização. As motocicletas registram o CAGR mais rápido de 18,80%, refletindo a eletrificação e a adoção de tecnologias de segurança como ABS e TPMS em scooters e motocicletas. A adoção por veículos comerciais leves se beneficia da logística de comércio eletrônico, enquanto caminhões pesados integram ADAS e telemática para eficiência da frota.

A eletrificação das motocicletas obriga os OEMs a integrar sensores de gerenciamento de bateria e posição do motor anteriormente ausentes em modelos de baixo custo. O lançamento doméstico do BMS de bateria da Marquardt ilustra a adaptação dos fornecedores a essa rápida mudança no mercado de sensores automotivos na Índia.

Análise Geográfica

A concentração em Tamil Nadu, Karnataka, Gujarat e Maharashtra ancora o mercado de sensores automotivos na Índia, apoiada por polos de OEMs em Chennai, Bengaluru, Pune e Sanand. Esses clusters atendem tanto à demanda doméstica quanto à de exportação, com a produção total de veículos crescendo drasticamente em 2024. Incentivos estaduais, como a política de veículos elétricos de Tamil Nadu e os subsídios de semicondutores de Gujarat, aceleram a adoção de sensores ao reduzir o capex para fornecedores de nível 1.

Regiões de segundo nível, incluindo Telangana e Andhra Pradesh, estão atraindo investimentos por meio de descontos no custo de terrenos e concessões em tarifas de energia. A localização sob a iniciativa Atmanirbhar Bharat possibilitou a substituição de importações em crores de rupias em 2024, embora um aumento simultâneo nas importações eletrônicas de alto valor ressalte a contínua dependência de fabricação estrangeira de wafers. A competitividade de exportação está melhorando, com remessas de componentes visando crescimento exponencial até 2030.

A colocação pela Missão Semicondutores da Índia de fábricas avançadas em Gujarat e Assam promete segurança de fornecimento upstream para fabricantes de sensores. Fontes de materiais mais próximas reduzem os custos de logística e diminuem os tempos de ciclo, tornando o mercado de sensores automotivos na Índia atrativo para vitórias de design globais. A demanda do mercado pós-venda urbano concentrada em Delhi-NCR, Mumbai e Bengaluru garante ampla distribuição geográfica dos fluxos de receita de serviços.

Cenário Competitivo

O mercado de sensores automotivos na Índia apresenta concentração moderada: líderes multinacionais dominam nichos de alta tecnologia, enquanto empresas locais competem em segmentos de volume. Bosch, Continental, DENSO e Infineon empregam ativos globais de P&D para entregar radar, lidar e giroscópios MEMS de 3 eixos que atendem aos níveis ISO 26262 e ASIL-B/C. Simultaneamente, eles localizam o empacotamento e a calibração para reduzir os custos para carros de segmento de massa.

Competidores domésticos como Awesense Five e Axiro Semiconductor entram com sensores de pressão e temperatura otimizados em custo, aproveitando os benefícios do PLI para estreitar a lacuna tecnológica. As parcerias estratégicas estão se multiplicando: a Infineon está avaliando a colaboração de fábricas de wafer com o Grupo Tata, e a Continental está co-desenvolvendo firmware de controladores de zona com centros de engenharia indianos. Os fornecedores se diferenciam por velocidade de chegada ao mercado, faixas de preço e certificação de segurança funcional, forjando uma estrutura de dois níveis em todo o mercado de sensores automotivos na Índia.

Oportunidades em espaços em branco surgem em sensores de telemática e manutenção preditiva, onde operadoras de telecomunicações e provedores de SaaS buscam pacotes integrados de hardware-software. A confluência do crescimento dos veículos elétricos, dos mandatos de ADAS e da localização de semicondutores intensifica a concorrência, mas a base de demanda ampla e diversificada sustenta espaço tanto para participantes estabelecidos quanto para novos entrantes.

Líderes do Setor de Sensores Automotivos na Índia

Continental AG

DENSO Corporation

Aptiv

Robert Bosch

Hyundai Mobis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bosch comprometeu EUR 2,5 bilhões em P&D de inteligência artificial até 2027, aplicando IA a conjuntos de sensores de condução assistida para plataformas globais e indianas.

- Abril de 2025: A Axiro Semiconductor inaugurou um centro de design de RF avaliado em USD 36 milhões em Bengaluru para suportar chipsets de sensores automotivos e de IoT.

- Março de 2025: O Governo da Índia expandiu o orçamento do PLI automotivo, no qual automóveis e autopeças saltam de INR 346,87 crore para INR 2.818,85 crore para o ano fiscal de 2025-26, visando aprofundar as cadeias de suprimentos domésticas para sensores avançados.

Escopo do Relatório do Mercado de Sensores Automotivos na Índia

O Mercado de Sensores Automotivos na Índia abrange as últimas tendências e o desenvolvimento tecnológico de sensores na Índia, a demanda por tipo de sensor, trem de força do veículo, aplicação e a participação de mercado dos principais players de sensores em todo o país.

| Sensores de Pressão |

| Sensores de Temperatura |

| Sensores de Velocidade |

| Sensores Eletro-Ópticos |

| Sensores Eletromagnéticos |

| Outros Sensores |

| Veículos a Combustão Interna |

| Veículos Elétricos |

| Motor e Trem de Força |

| Eletrônica Veicular |

| Sistemas de Segurança Veicular |

| Outras Aplicações |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Por Tipo de Sensor | Sensores de Pressão |

| Sensores de Temperatura | |

| Sensores de Velocidade | |

| Sensores Eletro-Ópticos | |

| Sensores Eletromagnéticos | |

| Outros Sensores | |

| Por Trem de Força do Veículo | Veículos a Combustão Interna |

| Veículos Elétricos | |

| Por Aplicação | Motor e Trem de Força |

| Eletrônica Veicular | |

| Sistemas de Segurança Veicular | |

| Outras Aplicações | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores automotivos na Índia em 2026?

O tamanho do mercado de sensores automotivos na Índia é de USD 3,81 bilhões em 2026.

Qual CAGR é projetado para sensores automotivos na Índia até 2031?

Espera-se que o mercado avance a um CAGR de 18,66% até 2031.

Qual tipo de sensor lidera atualmente as vendas por volume?

Os sensores de pressão lideram com uma participação de 43,12% em 2025.

Qual categoria de trem de força está crescendo mais rapidamente na demanda por sensores?

Os veículos elétricos apresentam o CAGR mais rápido de 18,71% até 2031.

Qual regulamentação é mais influente para a adoção de sensores de segurança?

A norma AIS-145 que torna obrigatórios os recursos de ADAS e TPMS a partir de abril de 2026.

Como os incentivos de localização afetarão as cadeias de suprimentos de sensores?

Os subsídios do PLI e SPECS encorajam a fabricação doméstica de MEMS, reduzindo custos e prazos de entrega para os fornecedores de sensores.

Página atualizada pela última vez em: