Tamanho e Participação do Mercado de Sistema de Fornecimento de Energia USB Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Fornecimento de Energia USB Automotivo por Mordor Intelligence

O tamanho do mercado de sistema de fornecimento de energia USB automotivo está em USD 0,55 bilhão em 2025 e tem previsão de atingir USD 1,03 bilhão até 2030, refletindo uma CAGR de 13,27% até 2030. A curva de crescimento decorre de tendências paralelas na digitalização do cockpit, no uso de semicondutores de banda larga e na harmonização regulatória em torno das portas USB-C. Os regulamentos europeus que exigem USB-C em dispositivos eletrônicos, incluindo interfaces automotivas, impulsionam a padronização dos OEMs para simplificar a produção e evitar variantes específicas por região. Isso se alinha às tendências de integração do cockpit digital, onde os eletrônicos de consumo são cada vez mais integrados aos sistemas de energia e dados dos veículos. Os avanços nos estágios de energia de nitreto de gálio (GaN) e carboneto de silício (SiC) permitem carregamento ultrarrápido acima de 100 watts por porta sem comprometer o espaço ou a eficiência térmica. O cenário competitivo permanece aberto, com o principal fornecedor detendo uma participação de mercado modesta, oferecendo oportunidades para novos entrantes e empresas em expansão. No entanto, as restrições de fornecimento de controladores de SiC e GaN representam desafios de curto prazo, particularmente para aplicações de alto volume. Os fornecedores de primeiro nível esperam que esses problemas se amenizem após 2026, permitindo uma adoção mais ampla e cadeias de fornecimento mais robustas em eletrônicos automotivos.

Principais Conclusões do Relatório

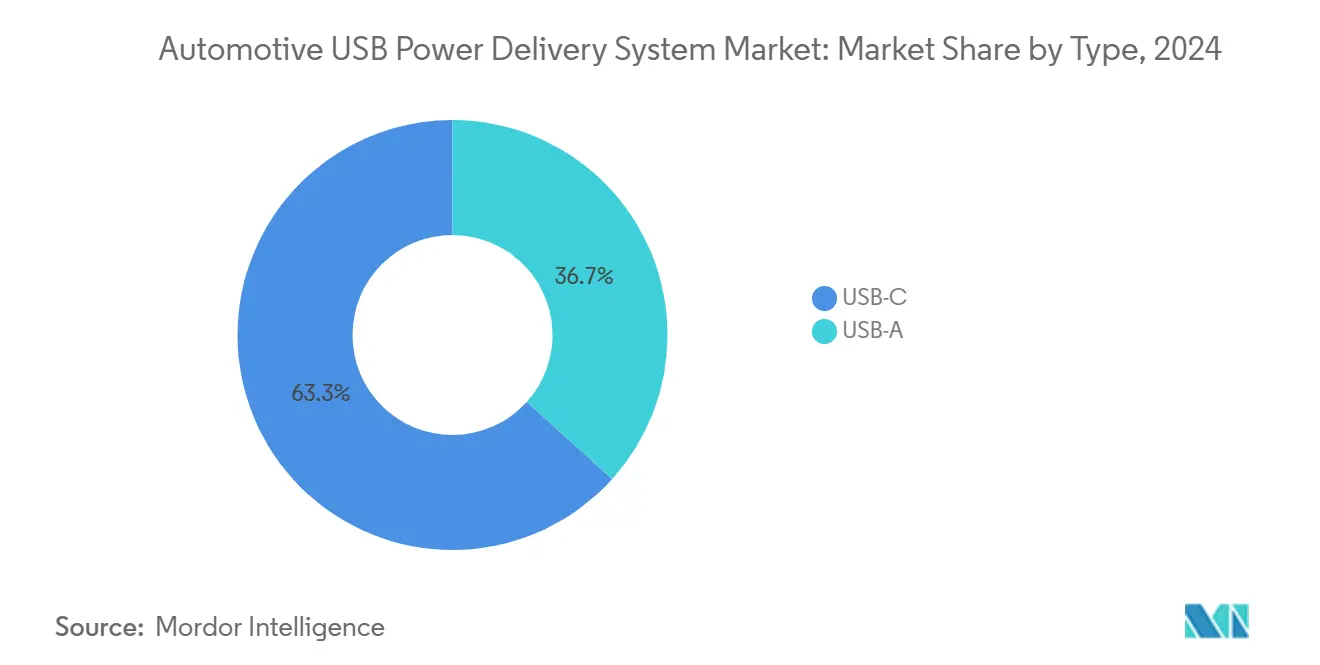

- Por tipo, o USB-C representou 63,32% da participação do mercado de Sistema de Fornecimento de Energia USB Automotivo em 2024 e tem projeção de registrar a CAGR mais rápida de 19,11% até 2030.

- Por aplicação, as unidades de cabeça lideraram com 49,53% de participação na receita do tamanho do mercado de sistema de fornecimento de energia USB automotivo em 2024; os carregadores para passageiros traseiros têm projeção de expansão a uma CAGR de 15,57% até 2030.

- Por tipo de veículo, os carros de passeio detiveram 73,94% de participação no tamanho do mercado de sistema de fornecimento de energia USB automotivo em 2024, enquanto os veículos comerciais médios e pesados têm previsão de crescimento a uma CAGR de 13,95% até 2030.

- Por canal de distribuição, as instalações OEM detiveram 84,77% do tamanho do mercado de sistema de fornecimento de energia USB automotivo em 2024; o mercado pós-venda deve avançar a uma CAGR de 15,07% ao longo do período de previsão.

- Por geografia, a Europa manteve a maior posição regional com uma participação de 35,75% no tamanho do mercado de sistema de fornecimento de energia USB automotivo em 2024; a Ásia-Pacífico está no caminho para a CAGR regional mais rápida de 14,38% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Fornecimento de Energia USB Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de VE e Digitalização do Cockpit | +1.2% | Global, com ganhos iniciais na Europa, China e América do Norte | Médio prazo (2 a 4 anos) |

| USB-C como Conector Comum no Interior do Veículo | +1.1% | Europa como núcleo, com expansão para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para Módulos de Fornecimento de Energia Baseados em GaN | +0.9% | Global, liderado por OEMs premium na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Eletrificação de Frotas | +0.7% | Corredores comerciais da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Controle Dinâmico de Energia por Porta | +0.5% | Núcleo na Ásia-Pacífico, adoção inicial em segmentos premium | Longo prazo (≥ 4 anos) |

| Jogos/Streaming na Cabine | +0.3% | Mercados urbanos globais, segmentos de veículos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Generalizada de VE e Digitalização do Cockpit

A adoção de veículos elétricos (VE) introduz arquiteturas de 48 V que aumentam a energia disponível no barramento e simplificam a conversão CC-CC, permitindo que as portas USB-C alcancem 100 W e além[1]"Habilitar Energia USB Automotiva: Gerenciando as Correntes Crescentes, Cabos Mais Longos e Especificações Rígidas de Dispositivos Portáteis," Analog Devices, analog.com. Os painéis digitalizados estão reformulando a arquitetura interior dos veículos elétricos, levando a um aumento nas portas de energia e dados em cada carro. Enquanto os modelos mais antigos tinham apenas algumas portas, os VEs modernos agora contam com uma multiplicidade de interfaces. Estas são essenciais para acomodar unidades de cabeça ricas em telas, sistemas de entretenimento para passageiros traseiros e displays de realidade aumentada. Como esses componentes requerem fornecimento contínuo de energia, a otimização do orçamento de energia tornou-se um foco de design primordial para OEMs e fornecedores. Com as preocupações sobre a autonomia dos VEs diminuindo, os consumidores agora priorizam a integração perfeita de seus dispositivos pessoais aos veículos. Essa mudança ressalta a importância estratégica dos fornecedores capazes de oferecer soluções de carregamento de alta potência, especialmente aqueles com gerenciamento térmico integrado. Adicionalmente, a crescente adoção de atualizações de firmware via rede enriquece esse cenário. Os fabricantes podem ajustar os comportamentos de carregamento mesmo após a venda do veículo, aprimorando a experiência do usuário. Isso aumenta a satisfação do usuário e abre caminho para fluxos de receita recorrentes de software, complementando os lucros tradicionais de hardware.

Mandato da UE para USB-C como Conector Comum no Interior do Veículo

A diretiva de Bruxelas elimina a fragmentação de conectores ao estipular o USB-C para eletrônicos portáteis, compelindo assim os fabricantes de automóveis a migrar as portas dos veículos para o mesmo formato[2]"Comissão saúda acordo sobre carregador comum," Comissão Europeia, ec.europa.eu. O mandato de padronização USB-C da UE transforma as cadeias de fornecimento automotivas e as estratégias de produto. Ao consolidar as SKUs, os fornecedores alcançam economias de escala, reduzem custos e simplificam a produção. Os OEMs estão acelerando as atualizações de design para cumprir os prazos de conformidade e manter o acesso ao mercado. Os fornecedores estão migrando para linhas de produção exclusivas de USB-C, melhorando a eficiência e a capacidade. Embora os reguladores norte-americanos e asiáticos não tenham imposto mandatos semelhantes, os OEMs estão padronizando as plataformas elétricas para evitar variações regionais. Isso impulsiona a demanda global por componentes USB-C e posiciona os fornecedores em conformidade para se beneficiar da mudança em direção à conectividade padronizada.

Migração de Fornecedores de Primeiro Nível/OEM para Módulos de Fornecimento de Energia de Alta Potência Baseados em GaN

O nitreto de gálio (GaN) está revolucionando a eletrônica de energia automotiva, oferecendo eficiência e compacidade incomparáveis. Sua rápida capacidade de comutação minimiza a perda de energia e permite componentes de suporte menores, uma vantagem para cabines de veículos com espaço limitado. Projetados para suportar calor extremo, os controladores GaN de grau automotivo são ideais para ambientes expostos ao sol. Os fornecedores que adotam a tecnologia GaN podem reduzir drasticamente o tamanho dos módulos de energia, criando espaço nos painéis para recursos avançados como detecção de ocupantes e lidar. Os principais roteiros de semicondutores agora integram arquiteturas de energia densas com proteções térmicas, simplificando a certificação de segurança. Com o aumento das escalas de produção, os benefícios de custo do GaN estão se tornando mais pronunciados, atraindo fabricantes de automóveis que priorizam eficiência e integração.

Eletrificação de Frotas Aumentando a Demanda por Carregamento Rápido com Múltiplas Portas

Vans comerciais e caminhões pesados funcionam como escritórios móveis, exigindo carregamento simultâneo de laptops, tablets e dispositivos portáteis a 65 W ou mais por porta durante longas viagens. Os gestores de frotas especificam conectores robustecidos e ciclos térmicos estendidos além das normas para carros de passeio. Hubs USB-C com múltiplas portas gerenciam orçamentos de energia dinâmicos, priorizando dispositivos de missão crítica, como unidades de registro eletrônico, em detrimento de eletrônicos de passageiros. A alocação de energia definida por software permite o balanceamento de carga com base no estado de carga (SoC) da bateria, melhorando o tempo de atividade. As interfaces de telemetria de frotas expõem cada vez mais análises de carregamento, ajudando os operadores a otimizar o uso das portas e programar manutenções preventivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Fornecimento de Controladores de Fornecimento de Energia | -1.2% | Global, aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Intrusão Cibernética via USB de Fornecimento de Energia | -0.8% | Global, elevada em mercados de veículos conectados | Médio prazo (2 a 4 anos) |

| Realocação de Serviços de Fabricação Eletrônica Impulsionada por Tarifas | -0.5% | Corredores comerciais EUA-China, fabricação de serviços de fabricação eletrônica | Curto prazo (≤ 2 anos) |

| Recalls por Fuga Térmica | -0.2% | Mercado pós-venda global, foco em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Curto Prazo de Controladores de Fornecimento de Energia (SiC/GaN)

Os fabricantes de automóveis estão adotando cada vez mais semicondutores de banda larga, como o nitreto de gálio, apesar dos desafios de produção decorrentes de processos de fabricação complexos. Os gargalos de fornecimento persistem à medida que as instalações lutam para atender às demandas de qualidade e volume. Para resolver esses problemas, os fabricantes de automóveis estão diversificando as fontes de abastecimento ou recorrendo a alternativas baseadas em silício para modelos de entrada, enquanto priorizam as linhas premium para componentes avançados. Embora novas capacidades de produção estejam em andamento, os desequilíbrios entre oferta e demanda continuarão, influenciando as estratégias de aquisição e produto em todo o setor automotivo.

Risco de Intrusão Cibernética via USB de Fornecimento de Energia e Ataque em Nível de Firmware

O Fornecimento de Energia USB negocia perfis de tensão e corrente por meio de dados em pacotes, criando um ponto de entrada para dispositivos carregados com malware. Testes mostram que firmware malicioso pode realizar handshake com portas internas do carro, escalar privilégios e pivotar para gateways de barramento CAN, a menos que sejam isolados ou autenticados criptograficamente[3]"Melhores Práticas de Cibersegurança para Veículos Modernos," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. O reforço de segurança introduz um custo modesto por porta, um custo incremental que induz atrasos em versões de entrada. Os fabricantes de automóveis estabelecem pipelines de correção via rede, mas devem gerenciar a homologação ao longo de vidas úteis de 10 anos, sobrecarregando os orçamentos de manutenção de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Pressão Regulatória Consolida a Liderança do USB-C

O USB-C capturou 63,32% da participação do mercado de sistema de fornecimento de energia USB automotivo em 2024, eclipsando a presença residual do USB-A em versões legadas. O tamanho do mercado de Sistema de Fornecimento de Energia USB Automotivo para implementações USB-C tem projeção de crescimento a uma CAGR de 19,11%, impulsionado pela padronização mandatada e pelo seu limite de 240 W que acomoda laptops e consoles de jogos. Os OEMs redesenham os chicotes de fiação para afastar as linhas de dados de alta velocidade das interferências eletromagnéticas, otimizando a integridade do sinal enquanto mantêm os custos estáveis. Para modelos de entrada, portas USB-A opcionais permanecem para atender dispositivos mais antigos, mas os roteiros de eliminação visam a supressão total até 2028. A economia unitária favorece plataformas de conector único, e os fornecedores de componentes reduzem as linhas de produtos, aumentando o rendimento e a produtividade da fábrica.

A adoção permeia primeiro os segmentos premium, onde a expectativa do consumidor por carregamento de nível laptop passou de novidade para padrão básico. As arquiteturas de infoentretenimento centralizam links de alta largura de banda em backbones de rede PCIe, com portas USB-C funcionando também como caminhos de atualização de firmware, eliminando conectores de diagnóstico separados. O CarPlay sem fio e o Android Auto transferem alguns dados dos barramentos físicos, mas a energia de alta potência permanece localizada no USB-C, sustentando a demanda por silício em controladores, switches e ICs de proteção. Os volumes legados de USB-A gravitam para retrofits pós-venda, prolongando, mas não revertendo, as trajetórias de declínio.

Por Aplicação: Unidades de Cabeça Estáveis Enquanto Carregadores para Passageiros Traseiros Aceleram

Os clusters USB de unidades de cabeça detiveram 49,53% do mercado de sistema de fornecimento de energia USB automotivo em 2024, ancorados pelo seu papel como principais gateways de infoentretenimento e navegação. Os modelos sensíveis ao custo integram duas portas de alta corrente para espelhamento de smartphones e streaming de podcasts, enquanto as versões de luxo adicionam duas saídas com capacidade de 100 W para laptops. A saturação do mercado limita adições incrementais de portas, mas os perfis de energia atualizáveis por software criam receita auxiliar à medida que os fabricantes de automóveis vendem maior potência por assinatura.

As instalações de carregadores para passageiros traseiros crescem a uma CAGR de 15,57% até 2030, a mais rápida dentro do espectro de aplicações. SUVs com múltiplas fileiras e sedãs premium ostentam telas de nível cinema e mesas de trabalho dobráveis, exigindo arquitetura de energia distribuída. Os investimentos na cadeia de fornecimento enfatizam módulos de borda de baixo perfil que se encaixam nivelados nos encostos dos assentos sem prejudicar a espessura da almofada. Os grupos de trabalho da ISO elaboram novas especificações de conectores para montagem em assentos, integrando energia, Ethernet e áudio. Esse movimento ressalta a crescente importância da padronização e abre caminho para maiores oportunidades de taxa de adesão para fornecedores de controladores de fornecimento de energia. A mudança reflete uma reinvenção mais ampla da cabine que trata cada passageiro como um potencial criador de conteúdo, reforçando o carro como uma extensão do lar e do escritório.

Por Tipo de Veículo: Carros de Passeio Dominam, Frotas Impulsionam o Potencial Comercial

Os carros de passeio representaram 73,94% da participação do mercado de sistema de fornecimento de energia USB automotivo em 2024, devido aos volumes de produção expressivos e ao apetite dos consumidores por cabines amigáveis a dispositivos. A migração de recursos de versões de alto padrão para segmentos de mercado de massa acelera a proliferação de portas, evidenciada por crossovers de nível médio sendo entregues com quatro ou mais saídas USB-C como padrão. Apesar das vantagens de escala, o crescimento da receita por veículo se modera à medida que os custos dos módulos diminuem, deslocando o foco dos fornecedores para firmware e análises de valor agregado.

Os veículos comerciais médios e pesados registram a maior CAGR de 13,95% até 2030, refletindo os mandatos de eletrificação para entrega urbana e as crescentes regulamentações de bem-estar dos motoristas. As saídas de alta potência alimentam monitores de refrigeração, scanners de inventário e dispositivos de registro eletrônico simultaneamente. Os fatores de robustez, amortecedores de vibração, proteção contra ingresso IP6X e supressão de surtos inflam os preços médios de venda em relação aos equivalentes para passageiros. Os sistemas de telemetria de frotas agora integram painéis de consumo de energia, permitindo que os operadores detectem portas com falha preventivamente, um serviço que reforça a receita recorrente.

Por Canal de Distribuição: Integração OEM Prevalece, Mercado Pós-Venda Cresce Rapidamente

Os OEMs detiveram 84,77% da participação do mercado de sistema de fornecimento de energia USB automotivo em 2024, aproveitando a integração de fábrica para garantir compatibilidade eletromagnética e cobertura de garantia. As iniciativas de design para montagem fundem as placas de fornecimento de energia com bobinas de carregamento sem fio, deixando apenas um painel decorativo visível para o ocupante. Os bloqueios de software vinculam a ativação da porta a pacotes digitais pagos, representando um segmento de receita incipiente, mas lucrativo, para os fabricantes de automóveis. O segmento pós-venda tem projeção de crescimento a uma CAGR de 15,07%, atraindo proprietários que retrofitam veículos legados com capacidade de 65 a 100 W.

Os módulos de encaixe sem ferramentas simplificam a instalação pelo próprio usuário, e os varejistas incluem cabos certificados para evitar preocupações com fuga térmica. A supervisão regulatória se intensifica; as portas instaladas após a venda devem atender às mesmas métricas de segurança funcional que as unidades de fábrica, elevando o padrão técnico para os participantes do mercado pós-venda, mas validando o posicionamento premium. A expansão do ecossistema para veículos recreativos e embarcações marítimas oferece volume adjacente, impulsionando ainda mais o momentum do canal.

Análise Geográfica

A Europa manteve a posição de liderança com 35,75% de participação no mercado de sistema de fornecimento de energia USB automotivo em 2024, sustentada pela certeza regulatória e pela forte penetração de VEs. As marcas premium da Alemanha incluem portas USB-C de alta corrente em todas as versões, reduzindo as listas de equipamentos opcionais e simplificando a aquisição. Os marcos de subsídios que recompensam as vendas de emissão zero indiretamente elevam a demanda ao aumentar os volumes de produção de VEs, multiplicando as contagens de portas embutidas. Os fornecedores regionais de primeiro nível mantêm montagem local para módulos de fornecimento de energia para atender aos cronogramas de produção just-in-time e contornar riscos tarifários. É importante destacar que a Associação Europeia de Fabricantes de Automóveis colabora em testes de interoperabilidade entre OEMs, garantindo a segurança dos cabos e a uniformidade de desempenho entre as marcas.

A Ásia-Pacífico é o motor de crescimento, registrando uma CAGR de 14,38% até 2030. A China exporta mais VEs do que o resto do mundo, incorporando pelo menos quatro portas USB-C por sedã compacto de mercado de massa. Os incentivos governamentais para veículos de nova energia se alinham com as ambições domésticas de semicondutores, catalisando joint ventures focadas em controladores de fornecimento de energia GaN. A Índia se junta à ascensão à medida que gigantes de componentes se comprometem com fábricas greenfield, aproveitando a arbitragem de custos para abastecer linhas globais. A Coreia do Sul e o Japão contribuem com capacitores cerâmicos avançados e materiais de interface térmica, completando a cadeia de valor regional e acelerando os ciclos de tempo de colocação no mercado.

A América do Norte registra uma CAGR saudável, impulsionada por caminhonetes eletrificadas e vans de entrega de frotas que priorizam soluções de carregamento de alto ciclo de trabalho. As diretrizes federais de cibersegurança impõem a adoção de firmware seguro, elevando os preços médios de venda dos controladores. A diversificação da cadeia de fornecimento da montagem chinesa para instalações no México e nos Estados Unidos mitiga o risco geopolítico, mas introduz pressões de custo de curto prazo. O comportamento do consumidor também tende a dispositivos com alto consumo de energia; a potência conectada média, em Watts consumidos por ocupante, superou as médias globais, criando um cenário lucrativo para módulos de fornecimento de energia premium.

Cenário Competitivo

O mercado de sistema de fornecimento de energia USB automotivo exibe fragmentação moderada, produzindo uma pontuação de concentração indicativa de espaço competitivo. Os líderes buscam integração vertical, combinando design de transistores GaN, interposers de silício e pilhas de firmware para encurtar os ciclos de qualificação e garantir royalties de design vitalício. Os depósitos de patentes se concentram cada vez mais em torno de negociação adaptativa de energia e esquemas de autenticação de cabos, formando barreiras intangíveis.

As parcerias estratégicas estão sublinhando o impulso pela inovação. Um gigante europeu de semicondutores fez parceria com um fabricante de automóveis de luxo para lançar módulos GaN de alta potência e desenvolver conjuntamente ferramentas de modelagem térmica voltadas para a otimização do painel. Enquanto isso, uma empresa fabless dos Estados Unidos apresentou um controlador baseado em inteligência artificial, projetado para redistribuir energia de forma inteligente, reduzindo assim os tempos de carregamento em vários dispositivos. Um fornecedor asiático de primeiro nível integrou perfeitamente o Fornecimento de Energia USB com o carregamento sem fio Qi em uma placa mezzanine elegante, levando a uma redução notável no peso e na complexidade da fiação.

A resiliência da cadeia de fornecimento ocupa o centro das atenções; os principais participantes garantem acordos de wafer de múltiplas fontes na Europa e no Sudeste Asiático para mitigar perturbações geopolíticas. A colaboração com empresas de montagem de cabos estende a cobertura do ciclo de vida do produto, oferecendo garantias de ponta a ponta que incluem eletrônicos de porta e cabos certificados. A abordagem de ecossistema resultante desloca as discussões de aquisição de custos por unidade para o valor total do sistema instalado, elevando as barreiras de troca e consolidando estruturas de receita semelhantes a anuidades.

Líderes do Setor de Sistema de Fornecimento de Energia USB Automotivo

STMicroelectronics

Infineon Technologies AG

Texas Instruments Inc.

NXP Semiconductors N.V.

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Quando a Apple apresentou sua série iPhone 17, a LISEN lançou sua Série de Carregadores Veiculares com Cabo Retrátil, desenvolvida especificamente para a nova linha. Esses carregadores, criados para se integrar perfeitamente aos interiores de carros contemporâneos, contam com um cabo retrátil que garante armazenamento organizado e fácil acessibilidade. Capazes de carregar até quatro dispositivos simultaneamente, desde smartphones e tablets até fones de ouvido, a série promete energia rápida e confiável, atendendo a viagens longas, passeios em família e necessidades urgentes de carregamento.

- Dezembro de 2024: A Renesas Electronics Corporation apresentou o carregador de bateria buck-boost RAA489118 e o controlador de porta USB Tipo-C® RAA489400. Juntos, esses dois circuitos integrados (CIs) oferecem uma solução de Fornecimento de Energia USB de Faixa de Energia Estendida (EPR) de alto nível.

Escopo do Relatório Global do Mercado de Sistema de Fornecimento de Energia USB Automotivo

| USB-A |

| USB-C |

| Unidades de Cabeça |

| Sistemas de Entretenimento para Passageiros Traseiros |

| Carregadores para Passageiros Traseiros |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEM (Fabricante Original de Equipamentos) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | USB-A | |

| USB-C | ||

| Por Aplicação | Unidades de Cabeça | |

| Sistemas de Entretenimento para Passageiros Traseiros | ||

| Carregadores para Passageiros Traseiros | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Distribuição | OEM (Fabricante Original de Equipamentos) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado de Sistema de Fornecimento de Energia USB Automotivo espera entre 2025 e 2030?

O mercado tem projeção de expansão a uma CAGR de 13,27%, passando de USD 0,55 bilhão em 2025 para USD 1,03 bilhão até 2030.

Qual tipo de conector lidera a adoção atual nos veículos?

O USB-C domina com 63,32% de participação em 2024 e está no caminho para uma CAGR de 19,11%, impulsionado por mandatos regulatórios e capacidades de alta potência.

Por que a Europa é o maior mercado regional?

A Europa detém 35,75% de participação devido à regulamentação USB-C da UE, à alta densidade de VEs e ao foco dos OEMs premium em cockpits digitais.

Onde está o crescimento regional mais rápido?

A Ásia-Pacífico registra as perspectivas mais fortes com uma CAGR de 14,38% devido à escala de VEs da China e à emergente base de fabricação de componentes da Índia.

Qual segmento de aplicação cresce mais rapidamente até 2030?

Os carregadores para passageiros traseiros lideram o crescimento com uma CAGR de 15,57%, à medida que os fabricantes de automóveis transformam as cabines em centros de entretenimento e produtividade.

Qual risco na cadeia de fornecimento atualmente restringe a expansão do mercado?

A capacidade limitada de wafers de SiC e GaN infla os prazos de entrega dos controladores de fornecimento de energia para até 52 semanas, freando a expansão de volume no curto prazo.

Página atualizada pela última vez em: