Tamanho e Participação do Mercado de Conversores DC-DC Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.11% CAGR |

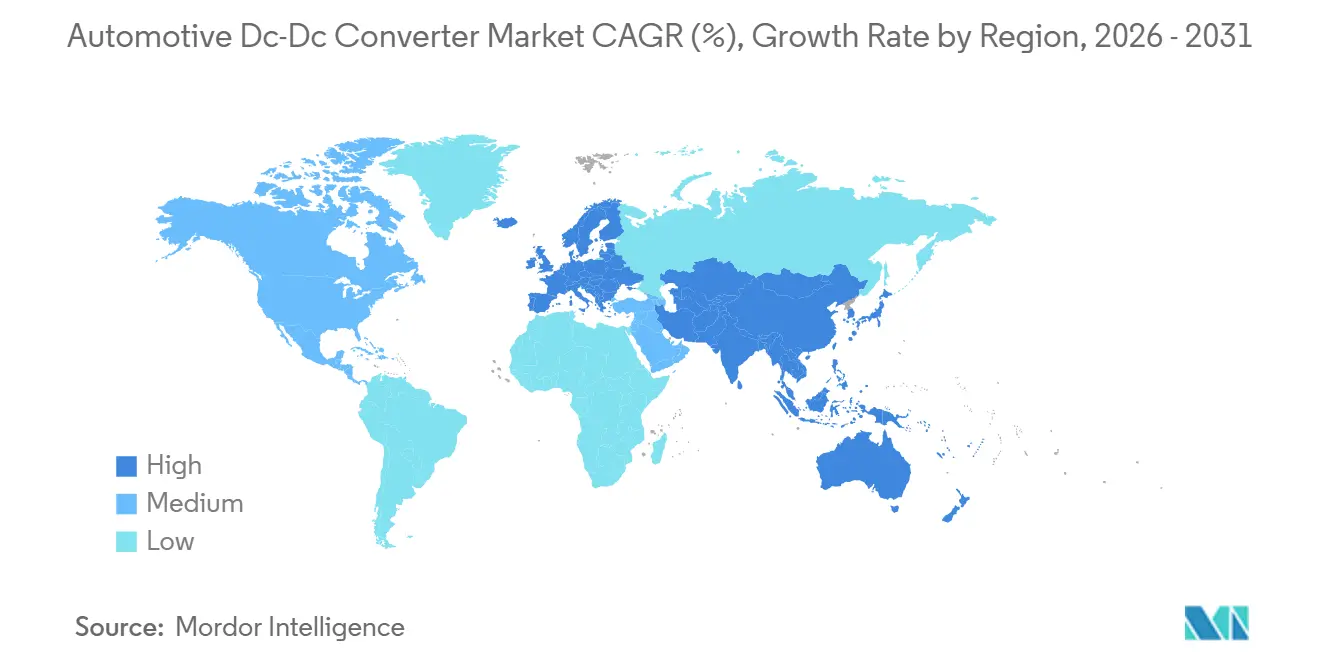

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conversores DC-DC Automotivos pela Mordor Intelligence

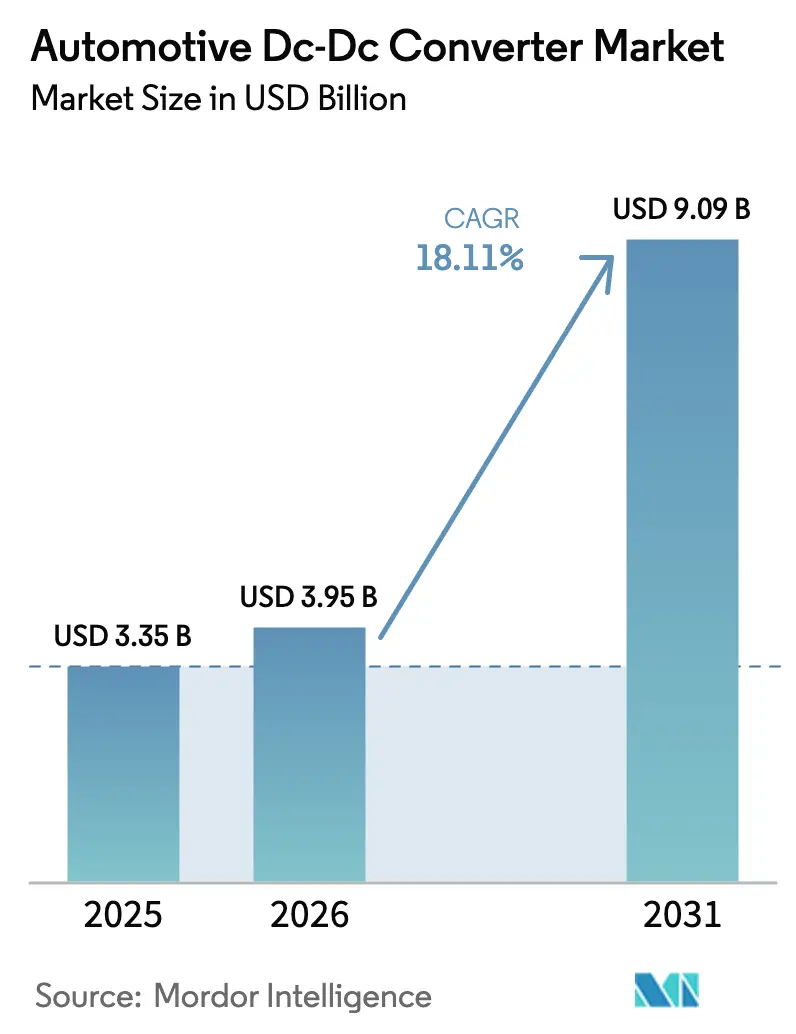

Espera-se que o tamanho do Mercado de Conversores DC-DC Automotivos cresça de USD 3,35 bilhões em 2025 para USD 3,95 bilhões em 2026 e está previsto para atingir USD 9,09 bilhões até 2031 a um CAGR de 18,11% no período de 2026-2031. Três fatores-chave sustentam a tendência de alta: o aumento da produção de veículos elétricos a bateria (BEVs), os mandatos regulatórios que exigem sistemas mild-hybrid de 48 volts em plataformas de combustão interna e uma queda significativa nos preços dos dispositivos de carboneto de silício (SiC) para módulos de grau automotivo. Esses desenvolvimentos expandem o mercado de conversores de alta tensão para baixa tensão, levando a um aumento notável no conteúdo médio por veículo ao longo do período de previsão. Embora a demanda esteja atualmente concentrada na Ásia-Pacífico, a Europa está posicionada para liderar, impulsionada pelas regulamentações de emissões reais de condução Euro 7 e pela eliminação progressiva dos motores de combustão interna, pressionando os OEMs a eletrificar até mesmo seus modelos de entrada. As arquiteturas de conversores estão mudando: embora os projetos isolados permaneçam predominantes, as topologias bidirecionais essenciais para os serviços de veículo para carga (V2L) e veículo para rede (V2G) estão ganhando terreno rapidamente, sugerindo novas oportunidades de receita além da propulsão. Além disso, os fabricantes de módulos de primeiro nível estão forjando parcerias mais estreitas com empresas de semicondutores, reconhecendo que a otimização de firmware em torno da comutação SiC tornou-se uma vantagem competitiva fundamental.

Principais Conclusões do Relatório

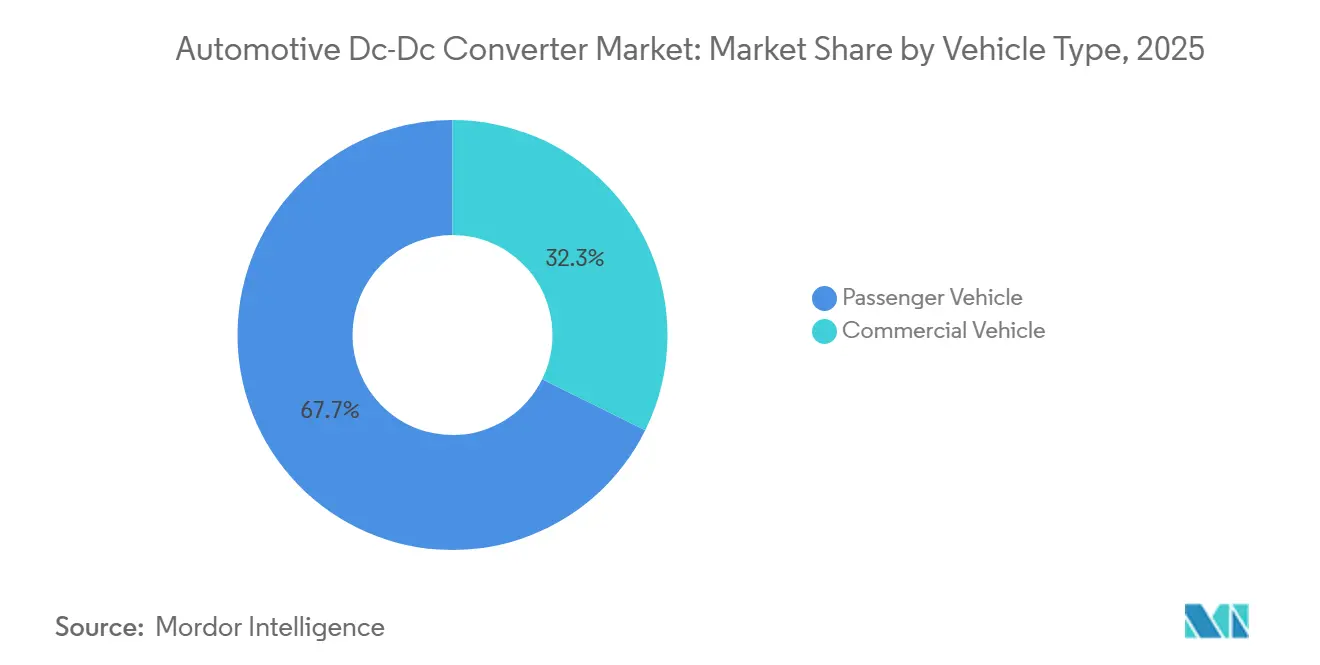

- Por tipo de veículo, os carros de passeio representaram 67,71% da receita de 2025, enquanto os veículos comerciais devem expandir a um CAGR de 18,13% até 2031.

- Por propulsão, os BEVs representaram 77,14% das vendas de 2025, mas os mild-hybrids de 48 volts devem registrar a maior taxa de crescimento, com um CAGR de 18,21% até 2031.

- Por tipo de produto, os conversores isolados detinham 52,44% da participação do mercado de conversores DC-DC automotivos em 2025, enquanto os projetos bidirecionais devem registrar o crescimento mais rápido, com um CAGR de 18,24% até 2031.

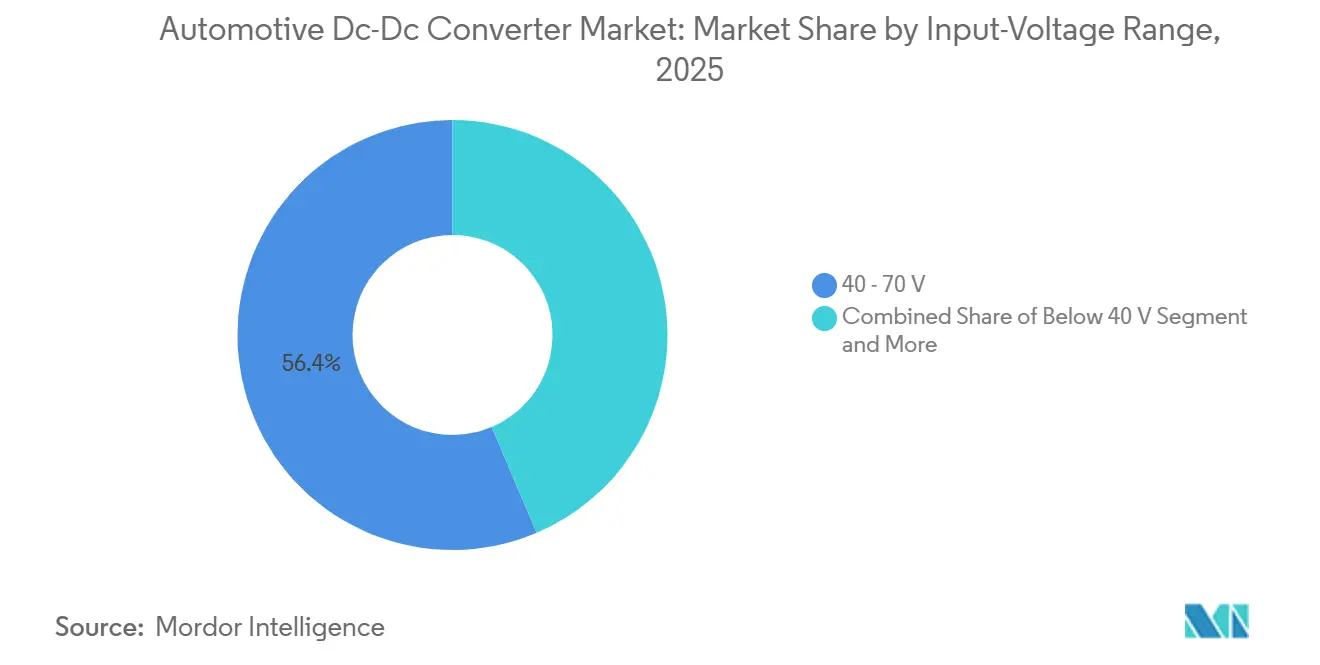

- Por faixa de tensão de entrada, o segmento de 40-70 volts capturou 56,43% da receita de 2025; os conversores que atendem baterias de tração acima de 70 volts devem liderar os ganhos com um CAGR de 18,27%.

- Por classe de potência de saída, os módulos abaixo de 3 kW representaram 48,81% das remessas em 2025, enquanto a faixa de 3-6 kW está no caminho certo para um CAGR de 18,15% até 2031.

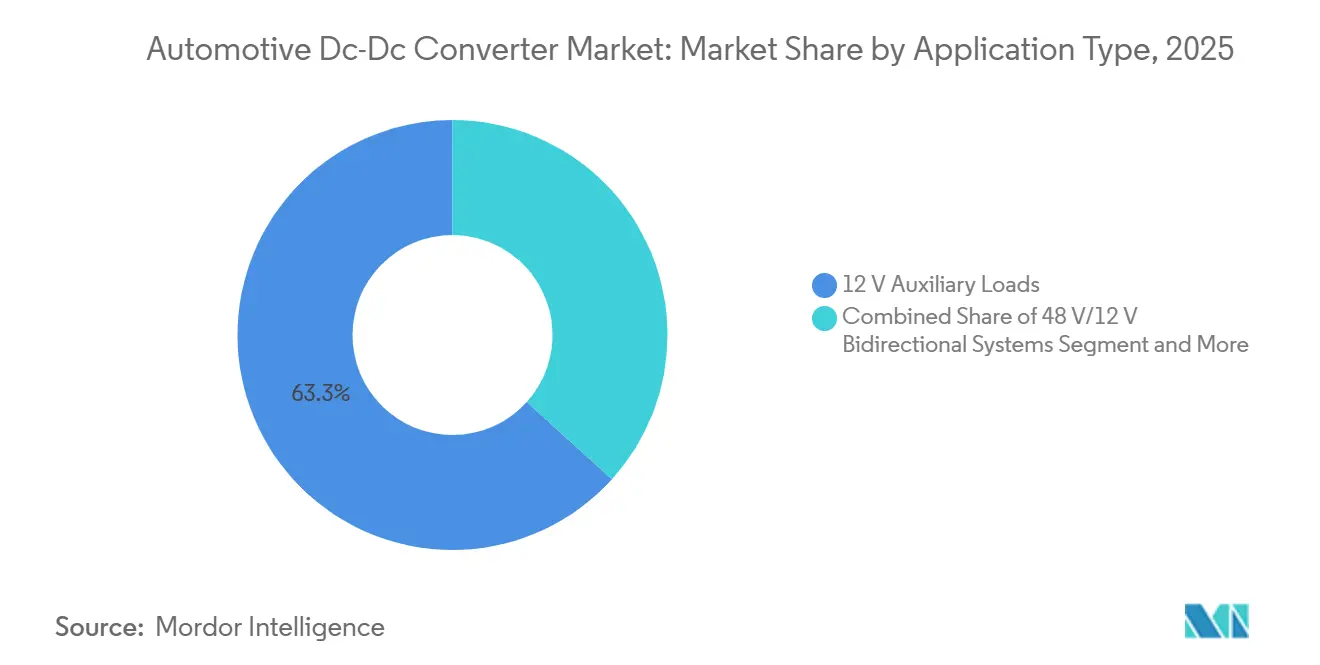

- Por aplicação, as cargas auxiliares de 12 volts capturaram 63,31% da receita de 2025, enquanto os sistemas bidirecionais de 48V/12V devem expandir a um CAGR de 18,33% até 2031.

- Por usuário final, as instalações de fábrica OEM representaram 81,27% da receita de 2025, enquanto os conversores de retrofit para pós-venda devem registrar um CAGR de 18,35% até 2031.

- Por geografia, a Ásia-Pacífico representou 44,53% das vendas de 2025, mas a Europa deve registrar a expansão regional mais rápida, com um CAGR de 18,18% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conversores DC-DC Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de BEVs e PHEVs | +4.2% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Mandatos Globais de Mild-Hybrid de 48V | +3.8% | Europa como núcleo, expandindo para China e Índia | Curto prazo (≤2 anos) |

| Redução dos Custos de Dispositivos SiC/GaN | +2.9% | Global, liderado pelos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Arquiteturas E/E Zonais | +2.5% | Segmentos premium da América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Funcionalidade de Veículo para Carga (V2L) | +2.1% | Japão, Coreia do Sul, Califórnia; adoção inicial em Santiago e Valparaíso | Médio prazo (2-4 anos) |

| Demanda por Energia Elétrica a Bordo (ePTO) em Veículos Comerciais Elétricos | +1.8% | Frotas comerciais da América do Norte e Europa; programas piloto no Brasil | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de BEVs e PHEVs

Em 2025, a produção global de veículos elétricos a bateria (BEVs) e híbridos plug-in registrou crescimento significativo, impulsionada pela extensão das isenções de imposto de compra pela China e pela implementação de limites mais rígidos de CO₂ para frotas pela UE [1]"Aviso sobre a Extensão da Isenção de Imposto de Compra de Veículos Elétricos de Nova Energia," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn . Cada BEV requer múltiplos conversores, resultando em uma demanda anual substancial por esses módulos. O Cybertruck da Tesla e o Model 3 renovado destacam o uso de unidades bidirecionais com capacidades avançadas, como alimentar modos de camping V2L. A Hyundai e a Ford estão agora padronizando esse recurso para aprimorar a diferenciação de suas marcas. Os veículos elétricos híbridos plug-in (PHEVs), que ainda dependem de um circuito de partida de 12 V, incluem um conversor redutor isolado. Essa adição aumenta o conteúdo eletrônico por veículo. Os fornecedores estão localizando rapidamente suas operações; por exemplo, a Bosch inaugurou uma planta de grande escala em Chengdu no início de 2025, com planos de atingir capacidade de produção significativa em alguns anos [2]"Comunicado de Imprensa da Planta de Eletrônica de Potência de Chengdu," Robert Bosch GmbH, bosch.com .

Mandatos Globais de Mild-Hybrid de 48 V

A partir do início de 2025, as regulamentações Euro 7 determinam que os modelos de veículos convencionais incorporem turbocompressores eletrificados e catalisadores aquecidos eletricamente, ambos alimentados por barramentos de baixa tensão. Da mesma forma, os créditos CAFC em rascunho da China oferecem incentivos comparáveis, e o esquema FAME III da Índia oferece recompensas para sistemas de baixa tensão que alcançam reduções significativas no consumo de combustível. Consequentemente, modelos como o Volkswagen Golf, o Peugeot 308 e o Maruti Suzuki Brezza estão agora equipados com geradores de partida integrados à correia e conversores de baixa tensão. O Japão estabeleceu uma meta ambiciosa de economia de combustível para a frota no futuro próximo, pressionando tanto a Toyota quanto a Honda a adotarem tecnologias mild-hybrid. No entanto, atender a esses padrões não é fácil; o requisito de conformidade ASIL-C da UNECE adiciona tempo de desenvolvimento considerável e custos de engenharia não recorrentes significativos.

Redução dos Custos de Dispositivos SiC/GaN

No início de 2025, os preços dos MOSFETs SiC de 1.200 V qualificados para uso automotivo caíram significativamente. Essa redução de preço seguiu o aumento da produção de wafers maiores pelos líderes do setor Infineon, Wolfspeed e onsemi. Como resultado, os projetistas conseguiram aumentar substancialmente a frequência de comutação e alcançar uma redução notável no volume do indutor. Embora os componentes GaN permaneçam mais caros, eles oferecem menores perdas de comutação, tornando-os uma escolha atraente para OEMs que exploram projetos bidirecionais. A Texas Instruments relatou um aumento substancial na receita de GaN automotivo, atribuindo o sucesso a parcerias com grandes fabricantes automotivos. No entanto, à medida que os padrões de confiabilidade se tornam mais rigorosos, os testes AEC-Q101 atualizados agora exigem testes de estresse prolongados. Até o final de 2025, apenas a Infineon e a onsemi haviam atendido publicamente a esses requisitos rigorosos[3]"AEC-Q101 Rev H," Conselho de Eletrônica Automotiva, aecq.org .

Transição para Arquiteturas E/E Zonais

Ao fazer a transição de fiação por domínio para fiação zonal, os fabricantes de automóveis alcançaram uma redução significativa na massa do chicote elétrico e simplificaram as atualizações over-the-air. A plataforma Ultium da GM emprega múltiplos controladores regionais, cada um alimentado por conversores isolados que reduzem a alta tensão para uma tensão mais baixa. A Stellantis planeja adotar uma configuração semelhante para seus modelos futuros, integrando comutação Ethernet dentro dos conversores. Dado que esses conversores controlam a energia para atuadores críticos de segurança, eles incorporaram um chip de inicialização segura por unidade para cumprir os padrões de segurança cibernética ISO 21434. A obtenção de pedidos substanciais pela Aptiv para os próximos anos ressalta o compromisso dos OEMs com esses avanços zonais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Gerenciamento Térmico na Densidade de Potência | -2.3% | Global, agudo em regiões de alta temperatura ambiente (Oriente Médio, Índia) | Curto prazo (≤2 anos) |

| Escassez de Componentes Passivos de Grau Automotivo | -1.9% | Cadeia de suprimentos global, gargalos na produção de MLCCs no Japão e em Taiwan | Curto prazo (≤2 anos) |

| Custos Gerais de Homologação de Segurança Cibernética | -1.2% | Europa (UN R155/R156), América do Norte (SAE J3061), China (padrões GB) | Médio prazo (2-4 anos) |

| Conformidade com Interferência Eletromagnética (EMI) a 400 kHz | -1.1% | Global, aplicação mais rigorosa na UE (CISPR 25) e no Japão (VCCI) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Gerenciamento Térmico na Densidade de Potência

Em climas quentes, temperaturas elevadas podem encurtar a vida útil dos capacitores e exigir redução de capacidade nominal. Embora as placas de resfriamento líquido abordem efetivamente esse problema, elas adicionam peso e custo unitário significativos. Em carros de passeio compactos, as restrições de embalagem dificultam a adoção de conversores de alta potência, causando atrasos em alguns programas V2G bidirecionais. Os fornecedores estão inovando com magnéticos planares e ferritas com lacunas otimizadas para reduzir a densidade de perdas, mas a produção em massa ainda está a algum tempo de distância. Esse desafio é particularmente pronunciado em táxis no Oriente Médio e em carros de frota na Índia, que frequentemente ficam em marcha lenta com o ar-condicionado ligado por períodos prolongados.

Escassez de Componentes Passivos de Grau Automotivo

Em 2025, um incêndio significativo em uma grande fábrica em Taiwan novamente restringiu o fornecimento de capacitores cerâmicos multicamadas (MLCCs). Esse incidente estendeu significativamente os prazos de entrega para peças de alta temperatura. A escassez desses capacitores atrasou o lançamento de novos conversores por vários meses, limitando a capacidade dos OEMs de renovar os acabamentos. Enquanto a Denso e a Panasonic garantiram acordos de estocagem, os fabricantes de módulos menores estão lidando com limites de alocação, prejudicando sua receita. As equipes de projeto estão migrando para capacitores de filme, mas essa mudança resulta em um aumento notável no espaço da placa e nos custos. Especialistas do setor alertam que o alívio desses desafios não é esperado por alguns anos, pois as novas linhas de produção de MLCCs levam um tempo considerável para atender às qualificações AEC-Q200.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Aceleram a Eletrificação

Os carros de passeio representaram 67,71% da receita de 2025. O tamanho do mercado de conversores DC-DC automotivos para veículos comerciais deve avançar a um CAGR de 18,13% à medida que os reguladores reduzem os limites de CO₂ para veículos pesados e os operadores de frota monetizam a revenda de energia veículo para depósito. Na Europa, o eActros 600 conta com um conversor de 9 kW que suporta exportação para a rede, recuperando cerca de EUR 1.200 por caminhão a cada ano.

Os carros de passeio mantêm a vantagem em volume, mas precisam aumentar a capacidade de potência. As cargas de computação ADAS de 1,5 kW, as bombas de calor elétricas e os amplificadores de áudio sobrecarregam os barramentos legados de 12 V. Consequentemente, os OEMs instalam redutores de 3 kW para que a energia dos acessórios não reduza mais a autonomia da bateria principal. O mercado de conversores DC-DC automotivos, portanto, equilibra as metas de custo de produção em massa com classificações de pico mais altas, uma área em que núcleos de ferrita híbridos e chaves SiC ajudam os fornecedores de módulos a permanecerem abaixo do teto de preço de USD 150 em carros do segmento B.

Por Tipo de Propulsão: Mild-Hybrids Ganham Tração

Os BEVs conquistaram 77,14% da receita de conversores em 2025, mas os mild-hybrids mostram expansão mais rápida. Sua bateria de 48 V melhora a economia de combustível em uma quantidade mínima, mas requer uma ponte bidirecional de 48 V/12 V, elevando o custo dos materiais do conversor para USD 180. Espera-se que o conversor DC-DC automotivo mild-hybrid de 48 volts cresça a um CAGR de 18,21% até 2031.

Os PHEVs e os veículos a célula de combustível adicionam conversores isolados para segurança galvânica, de modo que o conteúdo por carro ultrapassa USD 300. Mesmo assim, os OEMs preferem os mild-hybrids para conformidade regulatória rápida sem rearquitetar o chicote do chassi. Isso mantém a participação do mercado de conversores DC-DC automotivos do segmento de 48 V sólida até 2031, preservando altos volumes unitários para projetos baseados em MOSFETs de silício.

Por Tipo de Produto: Topologias Bidirecionais Emergem

Os conversores isolados detinham 52,44% das vendas de 2025 devido às regras galvânicas da ISO 6469-3. No entanto, as unidades bidirecionais estão escalando a um CAGR de 18,24% à medida que a exportação de 230 V de grau doméstico se torna um diferenciador de marca. O tamanho do mercado de conversores DC-DC automotivos vinculado a esses módulos reversíveis já ultrapassa USD 1 bilhão.

Os projetos buck-boost não isolados mantêm o custo baixo para mild-hybrids de 48 V, mas os mercados de baterias de tração exigem circuitos de ponte ativa dupla isolados atingindo 96% de eficiência de pico. Os fornecedores incluem firmware de sincronização de rede IEEE 1547 para que as tarifas V2G futuras possam ser convertidas em receita de acessórios. Essa mudança no ecossistema é a razão pela qual o mercado de conversores DC-DC automotivos está se inclinando para controladores digitais adaptativos e microcódigo de inicialização segura para lidar tanto com propulsão quanto com serviços de energia.

Por Faixa de Tensão de Entrada: Plataformas de 800 V Ganham Participação

A faixa de 40-70 V representou 56,43% do faturamento de 2025 porque se alinha com o padrão de pacote de 48 V em mild-hybrids. Os conversores acima de 70 V que abrangem baterias de 400 V e 800 V crescerão a um CAGR de 18,27% à medida que a Porsche, a Hyundai e a Lucid legitimam o carregamento rápido de 800 V. Isso aumenta a participação do mercado de conversores DC-DC automotivos para dispositivos SiC de 1.200 V ano após ano.

Os projetos de alta tensão enfrentam obstáculos mais severos de transitórios e temperatura. Os eventos de descarga de carga podem atingir picos de 1.000 V, e a rejeição de calor torna-se um gargalo. As placas de resfriamento líquido adicionam massa e custo, mas são inevitáveis em compartimentos de motor compactos. Mesmo com essas penalidades, o ganho de eficiência encurta o tempo de carregamento, uma métrica que os departamentos de marketing agora divulgam proeminentemente para impulsionar a adoção de veículos elétricos.

Por Classificação de Potência de Saída: Demanda na Faixa Intermediária Aumenta

Os módulos abaixo de 3 kW representaram 48,81% das remessas em 2025, pois a iluminação legada de 12 V e a eletrônica de carroceria permanecem. No entanto, a faixa de 3-6 kW registrará um CAGR de 18,15%. Até o final do período de previsão, espera-se que o mercado de conversores DC-DC automotivos cresça significativamente, impulsionado principalmente pela crescente demanda de bombas de calor e lâminas de computação ADAS.

Os conversores projetados para aplicações de maior potência atendem à refrigeração e aos ePTOs hidráulicos em caminhões. Embora esse segmento represente uma parcela menor do mercado, ele exige preços premium devido a recursos como invólucros reforçados e classificações de temperatura estendidas. Para apoiar esse crescimento, os fornecedores estão implementando projetos avançados, como layouts multifásicos intercalados, para gerenciar eficientemente o estresse térmico nos componentes.

Por Aplicação: Sistemas Bidirecionais Ganham Impulso

As cargas auxiliares de 12 V ainda representavam 63,31% da receita de 2025, mas os sistemas bidirecionais de 48 V/12 V se expandirão a um CAGR de 18,33%. As pontes reversíveis no mercado de conversores DC-DC automotivos estão ganhando tração. Essas pontes permitem que um pacote de lítio de 48 V recarregue uma bateria de 12 V, reduzindo as necessidades de capacidade do pacote e resultando em economias de custo significativas por veículo.

Embora os conversores de suporte de tração de alta tensão, projetados para BEVs de alto desempenho, representem uma pequena parcela do total de remessas, eles estão sendo cada vez mais adotados. À medida que as telas de cockpit digital e as tecnologias de assistência ao motorista sem as mãos estreiam, os módulos de gerenciamento térmico, os barramentos ADAS e os sistemas de infoentretenimento estão experimentando uma demanda significativa.

Por Usuário Final: Dominância dos OEMs Persiste

As instalações OEM representaram 81,27% da receita de 2025, enquanto os conversores de retrofit para pós-venda devem crescer a um CAGR de 18,35% até 2031. O mercado de conversores DC-DC automotivos em canais de pós-venda permanece muito menor devido ao custo de certificação por SKU. Os OEMs co-localizam suas equipes de projeto com os fornecedores, reduzindo o tempo de montagem e diminuindo o risco de garantia.

Em contraste, os especialistas em retrofit atendem a entusiastas que reformam carros clássicos. As unidades isoladas personalizadas de 3 kW custam USD 900, mas perdem as economias de escala do enrolamento automatizado. As isenções regulatórias expiram em 2028, o que significa que esses players precisarão em breve adotar a mesma documentação de compatibilidade eletromagnética que onera as unidades OEM de alto volume.

Análise Geográfica

A Ásia-Pacífico gerou 44,53% da receita de 2025, impulsionada pelas fortes vendas de veículos elétricos de nova energia na China. As fábricas de conversores na região estão estrategicamente localizadas próximas às linhas de bateria e wafer SiC. Essa proximidade permite que fornecedores, como a BYD Semiconductor e a Delta Electronics, mantenham custos competitivos por unidade. O Japão, que detém uma parcela substancial da capacidade bidirecional global de 48 V, vê a Denso e a Panasonic aproveitando décadas de expertise em híbridos para alcançar um alto tempo médio entre falhas.

A Europa avançará mais rapidamente, com um CAGR de 18,18%, impulsionada pelo Euro 7, pelos rigorosos mandatos de eficiência sob a Diretiva de Ecodesign e pela iminente proibição de combustão. Grandes players como Bosch, Valeo e Infineon estão ampliando sua integração vertical de SiC para permanecerem competitivos, tudo isso enquanto aderem a limites rígidos de potência em modo de espera. Enquanto isso, as gigantes automotivas Porsche, Hyundai e Kia estrearam carros de passeio avançados de linhas europeias exclusivas, beneficiando os fornecedores de módulos que qualificaram rapidamente os mais recentes MOSFETs SiC de ponta.

A América do Norte capturou uma parcela notável da receita de 2025. A Lei de Redução da Inflação vincula os créditos fiscais ao consumidor a uma estipulação de conteúdo doméstico. Em resposta, a BorgWarner e a Magna estão estabelecendo plantas de conversores em Auburn Hills e Ontário, visando volumes de produção significativos nos próximos anos. Embora a América do Sul e o Oriente Médio fiquem atrás com participações modestas, ambas as regiões estão testemunhando taxas de crescimento robustas. Esse aumento é atribuído a incentivos de montagem local, embora o calor intenso no Golfo exija projetos com resfriamento líquido, aumentando o custo dos materiais por unidade.

Cenário Competitivo

A concentração do mercado permanece moderada. Os cinco principais fornecedores — Bosch, Denso, Valeo, Continental e Infineon — representaram uma parcela significativa da receita de 2025, deixando ampla oportunidade para especialistas. A participação parcial da Bosch na SiCrystal garante um fornecimento constante de wafers SiC, potencialmente reduzindo os custos dos dispositivos nos próximos anos. A Denso colabora com a onsemi para melhorar a eficiência por meio de firmware de controle de tempo morto adaptativo, enquanto a Continental integra APIs RESTful, permitindo que os OEMs atualizem remotamente os parâmetros do conversor.

A Vicor aproveita sua arquitetura fatorizada para fornecer módulos altamente eficientes de 800 V para 48 V a clientes como Lucid e Rivian. Enquanto isso, os concorrentes chineses Delta e Huawei Digital Power oferecem unidades bidirecionais com um desconto de preço notável, levando os players estabelecidos a aprimorar suas ofertas com firmware de sincronização de rede e recursos de segurança cibernética. Os depósitos de patentes revelam o próximo campo de batalha competitivo: o controle multifásico adaptativo da Infineon reduz significativamente as perdas de comutação, e o invólucro com resfriamento líquido da Denso reduz substancialmente a resistência térmica, sinalizando uma mudança de foco dos custos de silício para inovações de embalagem.

Os OEMs estão cada vez mais se sobrepondo aos níveis tradicionais; por exemplo, a General Motors e a Hyundai agora incluem o código-fonte do loop de controle em sua lista de materiais. Essa mudança exige que as empresas de semicondutores se adaptem às demandas do ciclo de vida do software automotivo. Consequentemente, isso cria um ciclo de feedback mais estreito, acelerando os ciclos de projeto, mas também apertando as margens para os montadores de módulos sem propriedade intelectual de firmware.

Líderes da Indústria de Conversores DC-DC Automotivos

Robert Bosch GmbH

Denso Corporation

Valeo Group

Continental AG

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eaton anunciou seu acordo para adquirir a Resilient Power Systems Inc., uma medida destinada a integrar a tecnologia de transformador de estado sólido da Resilient Power Systems em aplicações automotivas DC de alta potência. Espera-se que essa aquisição aprimore as capacidades da Eaton para atender à crescente demanda por soluções avançadas de gerenciamento de energia no setor automotivo.

- Abril de 2025: A Navitas anunciou que seus CIs GaNSafe™ de alta potência receberam qualificação automotiva. Esses CIs GaNSafe de alta potência estão agora prontos para produção em veículos elétricos (EVs), oferecendo densidade de potência e eficiência incomparáveis, particularmente para aplicações de carregadores a bordo (OBCs) e conversores DC-DC de HV-LV.

- Janeiro de 2025: A Forvia HELLA selecionou o MOSFET Automotivo CoolSiC de 1200 V da Infineon para sua próxima solução de carregamento DC-DC de 800 V, com o objetivo de melhorar a eficiência e o desempenho nos sistemas de carregamento de veículos elétricos de próxima geração.

Escopo do Relatório do Mercado Global de Conversores DC-DC Automotivos

O escopo do relatório inclui Tipo de Veículo, Propulsão (BEV, PHEV e Mais), Tipo de Produto (Isolado e Mais), Tensão de Entrada, Potência de Saída, Aplicação (Auxiliar de 12V e Mais), Usuário Final (OEM e Pós-Venda) e Geografia.

| Veículo de Passeio |

| Veículo Comercial |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Mild-Hybrid (MHEV de 48 V) |

| Conversor Isolado |

| Conversor Não Isolado |

| Conversor Bidirecional |

| Abaixo de 40 V |

| 40 - 70 V |

| Acima de 70 V |

| Abaixo de 3 kW |

| 3 - 6 kW |

| Acima de 6 kW |

| Cargas Auxiliares de 12 V |

| Sistemas Bidirecionais de 48 V/12 V |

| Suporte de Tração de Alta Tensão |

| Energia para ADAS e Infoentretenimento |

| Sistemas de Gerenciamento Térmico |

| Instalação de Fábrica OEM |

| Retrofit para Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Mild-Hybrid (MHEV de 48 V) | ||

| Por Tipo de Produto | Conversor Isolado | |

| Conversor Não Isolado | ||

| Conversor Bidirecional | ||

| Por Faixa de Tensão de Entrada | Abaixo de 40 V | |

| 40 - 70 V | ||

| Acima de 70 V | ||

| Por Classificação de Potência de Saída | Abaixo de 3 kW | |

| 3 - 6 kW | ||

| Acima de 6 kW | ||

| Por Aplicação | Cargas Auxiliares de 12 V | |

| Sistemas Bidirecionais de 48 V/12 V | ||

| Suporte de Tração de Alta Tensão | ||

| Energia para ADAS e Infoentretenimento | ||

| Sistemas de Gerenciamento Térmico | ||

| Por Usuário Final | Instalação de Fábrica OEM | |

| Retrofit para Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de conversores DC-DC automotivos em 2031?

Está previsto para atingir USD 9,09 bilhões até 2031 a um CAGR de 18,11% no período de 2026-2031.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Europa registre um CAGR de 18,18% à medida que as regras Euro 7 e a proibição de combustão de 2035 aceleram a eletrificação.

Por que os conversores bidirecionais estão ganhando tração?

Eles habilitam os serviços de veículo para carga e veículo para rede, abrindo fluxos de receita além da propulsão e crescendo a um CAGR de 18,24%.

Como a adoção de mild-hybrid de 48 V impacta a demanda por conversores?

Cada mild-hybrid precisa de uma ponte de 48 V/12 V, impulsionando as vendas de conversores mild-hybrid a um CAGR de 18,33% até 2031.

Qual segmento de classificação de potência se expandirá mais rapidamente?

A faixa de 3-6 kW crescerá a um CAGR de 18,15% à medida que os veículos elétricos adotam bombas de calor e computadores ADAS de alta potência.

Quem são os líderes de mercado atualmente?

Bosch, Denso, Valeo, Continental e Infineon juntos detêm mais da metade da receita global, mas especialistas como Vicor e Delta estão avançando em nichos de alta eficiência.

Página atualizada pela última vez em: