Tamanho e Participação do Mercado de Infraestrutura de Carregamento de Ônibus Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

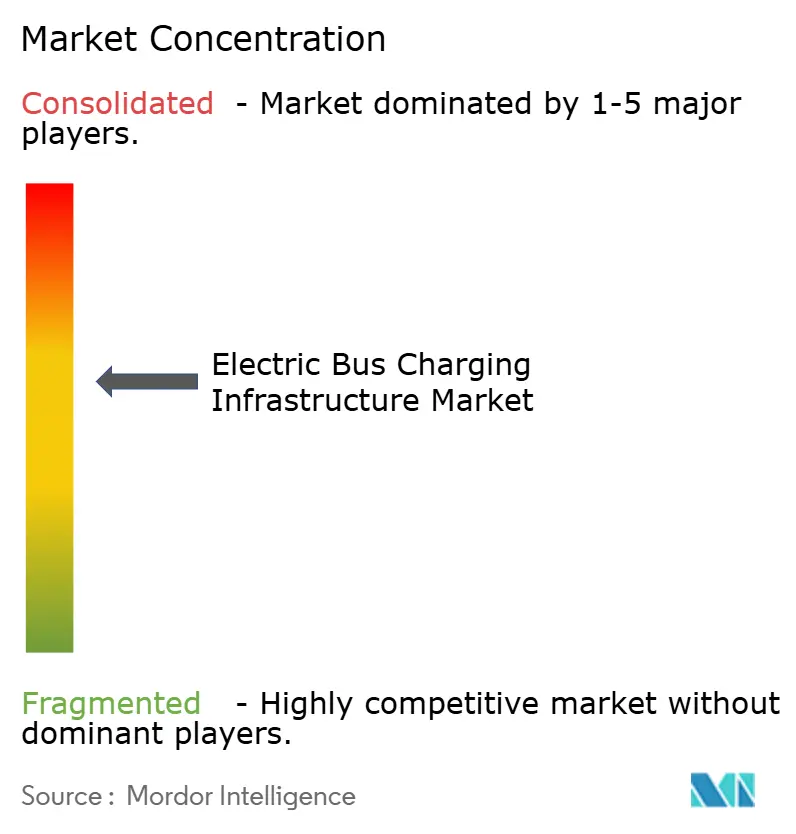

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Carregamento de Ônibus Elétricos por Mordor Intelligence

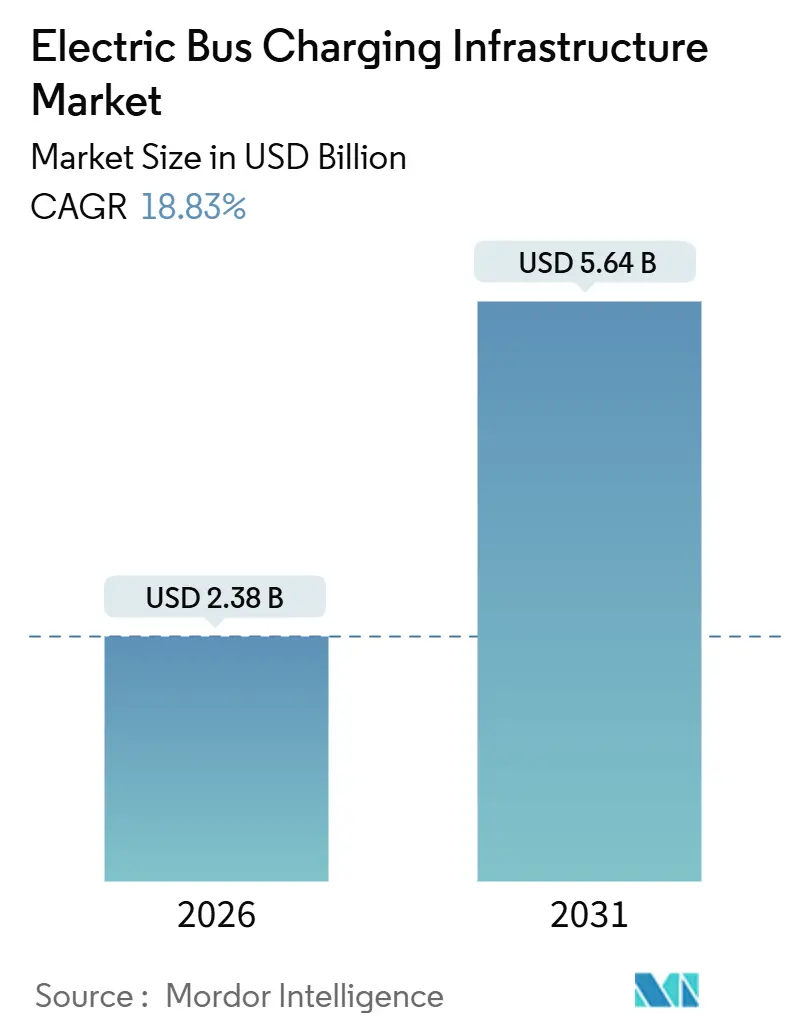

O tamanho do mercado de infraestrutura de carregamento de ônibus elétricos está em USD 2,38 bilhões em 2026 e deve atingir USD 5,64 bilhões até 2031, refletindo um CAGR de 18,83% durante o período de previsão. Mandatos regulatórios que estabelecem prazos obrigatórios de aquisição de veículos de zero emissão, em vez de metas voluntárias, sustentam essa trajetória de crescimento. As agências de transporte estão escalando de implantações piloto para implementações de frota completa e agora incorporam o planejamento de conexão à rede elétrica e softwares de carregamento inteligente nos orçamentos de capital desde o primeiro dia. A aceleração do mercado é ainda apoiada pela rápida queda nos custos de baterias, pela adoção do padrão do Sistema de Carregamento de Megawatt e por estruturas de financiamento de energia como serviço que transferem despesas do orçamento de capital para o orçamento operacional. A intensidade competitiva é moderada, com fornecedores globais de eletrônica de potência expandindo portfólios de serviços e especialistas em soluções modulares ganhando participação ao reduzir os custos iniciais.

Principais Conclusões do Relatório

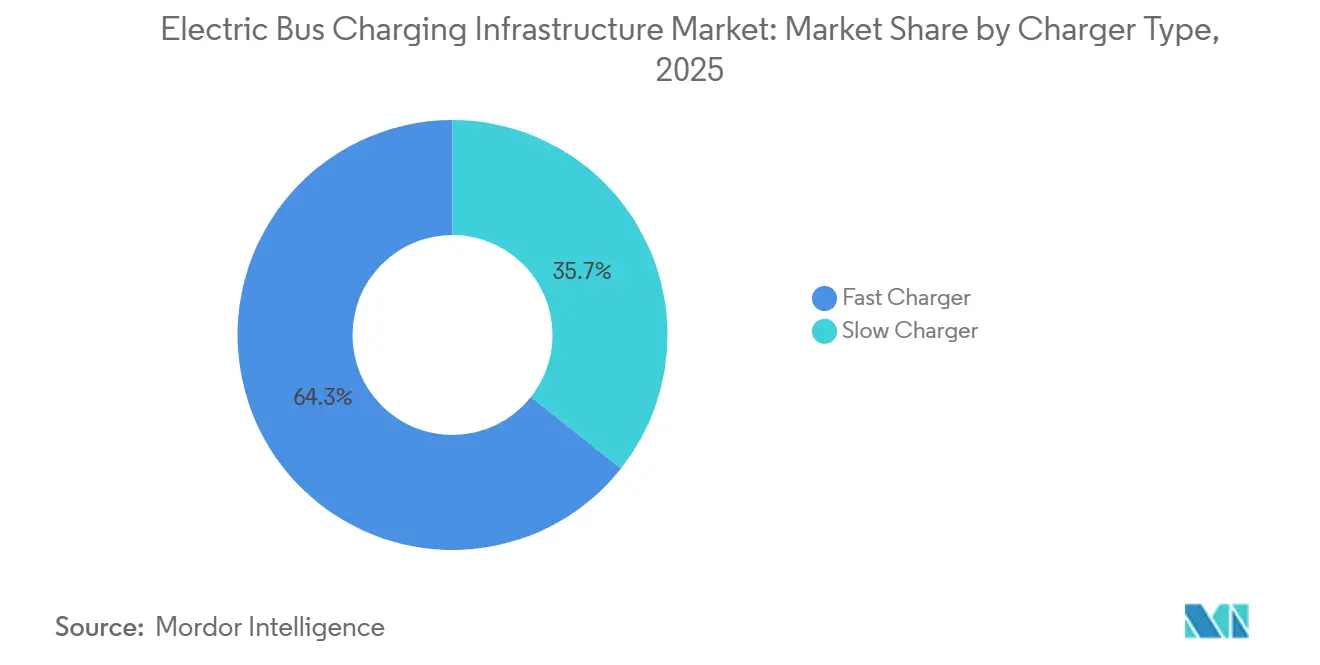

- Por tipo de carregador, os carregadores rápidos capturaram 64,34% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025; os carregadores lentos têm previsão de expansão a um CAGR de 15,2% até 2031.

- Por tipo de carregamento, os sistemas CC comandaram 72,51% do tamanho do mercado de infraestrutura de carregamento de ônibus elétricos em 2025, enquanto os sistemas CA têm projeção de crescimento a um CAGR de 12,8% até 2031.

- Por tipo de conector, a interface do Sistema de Carregamento Combinado (CCS) deteve 55,15% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025; o segmento do Sistema de Carregamento de Megawatt deve avançar a um CAGR de 24,49% até 2031.

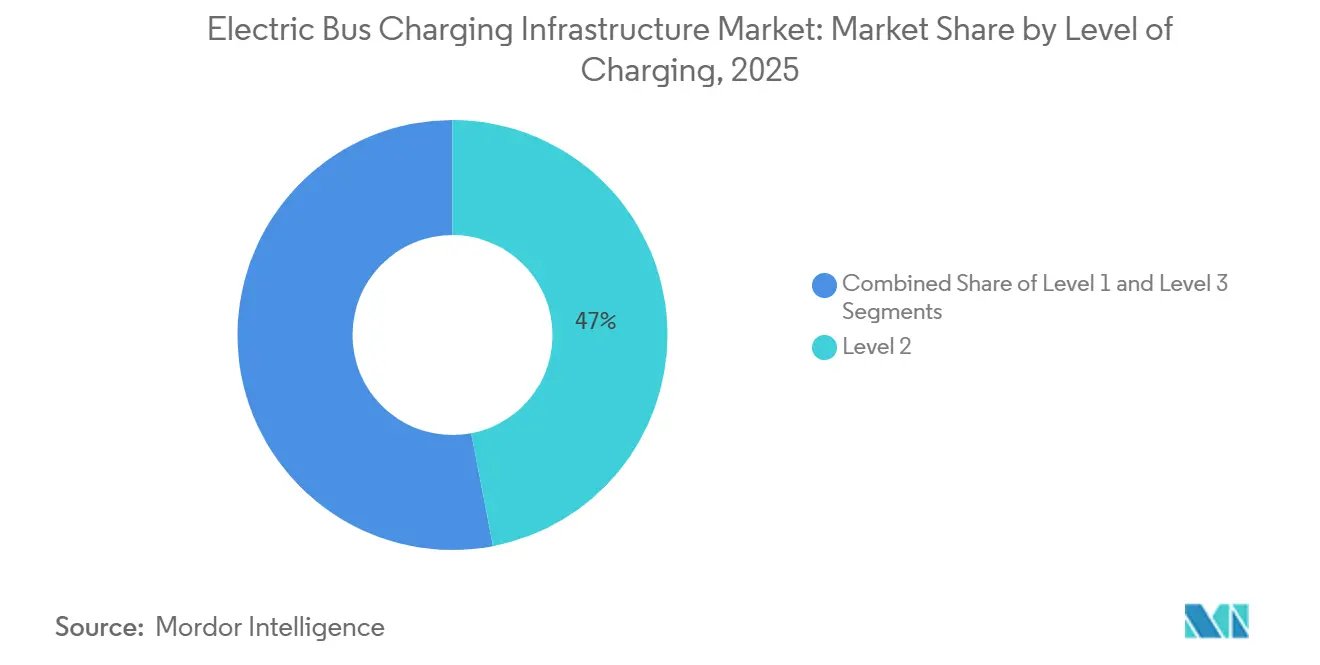

- Por nível de carregamento, os equipamentos de Nível 2 responderam por 46,98% do tamanho do mercado de infraestrutura de carregamento de ônibus elétricos em 2025, enquanto as soluções de Nível 3 devem crescer a um CAGR de 18,99% até 2031.

- Por conectividade, as estações conectadas representaram 69,45% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025; as unidades não conectadas têm projeção de registrar um CAGR de 13,7% até 2031.

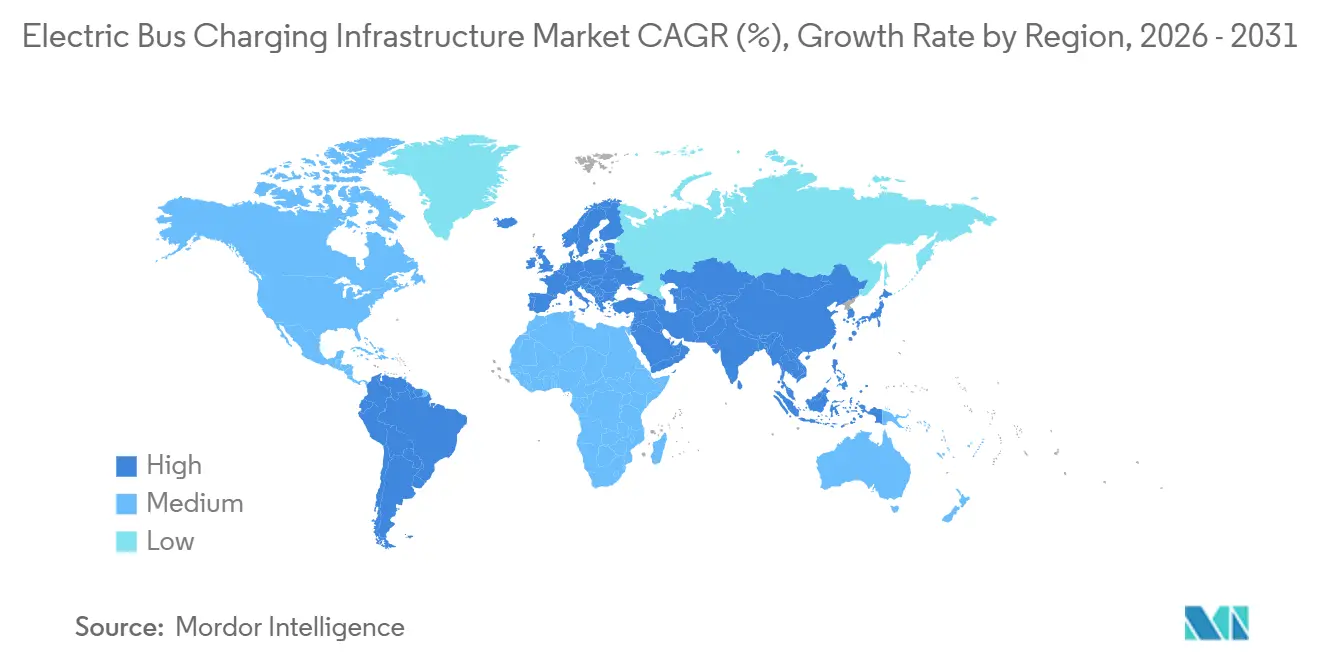

- Por geografia, a Ásia-Pacífico deteve 41,87% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025 e deve registrar o CAGR mais rápido de 19,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Carregamento de Ônibus Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Ônibus de Zero Emissão | +4.5% | Global, com aplicação antecipada na Califórnia, UE e China | Médio prazo (2 a 4 anos) |

| Queda nos Preços de Baterias LFP | +3.8% | Global, com concentração de fabricação na China | Curto prazo (≤ 2 anos) |

| Finalização do Padrão do Sistema de Carregamento de Megawatt | +2.9% | América do Norte e UE, com implantações piloto na APAC | Médio prazo (2 a 4 anos) |

| Software de Carregamento Inteligente em Depósitos | +2.6% | América do Norte e UE, com adoção se expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Financiamento de Energia como Serviço | +2.2% | Global, com tração antecipada na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Depósitos de Troca de Baterias | +1.8% | China, com adoção limitada no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Ônibus de Zero Emissão

Requisitos de compra vinculantes introduzidos nas principais regiões eliminaram a capacidade das agências de transporte de adiar a eletrificação. A regra de Frotas Limpas Avançadas da Califórnia obriga os operadores públicos a adquirir apenas ônibus de zero emissão a partir de 2029, com conformidade total da frota até 2040[1]"Regulamento de Frotas Limpas Avançadas," Conselho de Recursos do Ar da Califórnia, arb.ca.gov. A Diretiva de Veículos Limpos revisada da União Europeia determina que 100% dos novos ônibus urbanos sejam de zero emissão até 2035[2]"Diretiva de Veículos Limpos," Comissão Europeia, ec.europa.eu. Esses mandatos sincronizados criam um pipeline de demanda previsível, permitindo que concessionárias e empreiteiros de depósitos invistam em programas de infraestrutura plurianuais.

Queda nos Preços de Baterias LFP Abaixo de USD 90/kWh (2025)

Os preços dos pacotes de fosfato de ferro e lítio caíram abaixo de USD 90 por quilowatt-hora em 2025, aguçando a vantagem de custo dos ônibus elétricos sobre os a diesel em termos de custo total de propriedade. Pacotes de baterias menores agora são suficientes para ciclos de serviço regulares, o que, por sua vez, reduz os requisitos de potência de pico de carregamento e diminui o número de carregadores de alta capacidade por depósito. A tendência de preços apoia uma adoção mais ampla por agências de médio porte em mercados emergentes que anteriormente enfrentavam restrições de capital. Os operadores agora podem combinar carregadores rápidos de 150 quilowatts com pacotes de 250 quilowatt-hora e ainda manter a flexibilidade de rota, reduzindo os períodos de retorno para menos de sete anos quando as economias de combustível e manutenção são consideradas.

Finalização do Padrão do Sistema de Carregamento de Megawatt (2024)

A publicação da especificação do Sistema de Carregamento de Megawatt (MCS) pela CharIN em junho de 2024 unificou o protocolo de carregamento para veículos pesados e eliminou uma incerteza técnica crítica. O framework, posteriormente adotado como SAE J3271, suporta até 3,75 megawatts e 1.250 volts, permitindo uma rotatividade de 15 minutos para ônibus com baterias de 400 a 500 quilowatt-hora[3]J3271: Sistema de Carregamento de Megawatt SAE para Veículos Elétricos,

SAE International, www.sae.org . Com um roteiro claro, os fabricantes aceleraram a integração de conectores e as agências de transporte podem incluir a conformidade com o MCS em documentos de licitação sem risco de dependência de fornecedor. As primeiras implantações em depósitos na Europa demonstram tempos de permanência reduzidos e melhor utilização dos veículos, especialmente para frotas de ônibus articulados e intermunicipais que exigem recargas frequentes durante as paradas.

Software de Carregamento Inteligente em Depósitos Reduz Tarifas de Demanda em 25 a 40%

As plataformas de orquestração de carregamento de toda a frota utilizam preços de eletricidade em tempo real e limites de demanda das concessionárias para otimizar os perfis de carga. Ao deslocar o carregamento em massa para períodos fora do pico, as agências reduzem as tarifas mensais de demanda, que frequentemente compreendem até 60% dos custos elétricos totais. O software também aumenta a utilização dos equipamentos, permitindo o compartilhamento dinâmico de energia entre os dispensadores e reduzindo o número de gabinetes instalados por local. A participação em programas de resposta à demanda ou mercados de regulação de frequência gera novas fontes de receita que compensam as despesas de capital em infraestrutura.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de Conexão à Rede Elétrica em Depósitos | -2.4% | América do Norte e UE, com atrasos agudos em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Escassez de Terrenos Urbanos | -1.6% | Núcleo da APAC (China, Índia), com transbordamento para cidades europeias densas | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade de Pantógrafos | -1.2% | Global, com fragmentação de padrões regionais | Médio prazo (2 a 4 anos) |

| Escassez de Instaladores Certificados de Alta Tensão | -0.9% | América do Norte e UE, com lacunas no pipeline de treinamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Conexão à Rede Elétrica em Depósitos Acima de 24 Meses

As filas de interconexão de concessionárias para locais de carregamento em depósitos de múltiplos megawatts se estenderam para 24 a 36 meses nas principais áreas metropolitanas, criando um gargalo crítico que atrasa os cronogramas de eletrificação de frotas e força as agências de transporte a escalonar as aquisições de ônibus. As agências de transporte devem, portanto, garantir conexões à rede elétrica 2 a 3 anos antes das entregas planejadas de ônibus, o que complica os processos de aquisição e aumenta o risco do projeto. Algumas regiões oferecem vias aceleradas para projetos de eletrificação de transporte, mas a cobertura geográfica permanece limitada e fortemente sobrecarregada.

Escassez de Terrenos Urbanos para Subestações Acima de 1 MW

Ambientes urbanos densos, onde a adoção de ônibus elétricos está concentrada devido a mandatos de qualidade do ar, enfrentam restrições agudas de disponibilidade de terrenos para infraestrutura de carregamento em depósitos que requer de 1 a 3 megawatts de capacidade de transformadores e equipamentos de chaveamento associados. A restrição é particularmente aguda nos centros históricos das cidades, onde os códigos de construção restringem a instalação de subestações próximas a áreas residenciais, forçando as agências de transporte a consolidar o carregamento em depósitos periféricos e aumentar as distâncias de deslocamento sem passageiros. O desafio leva as agências a consolidar o carregamento em depósitos periféricos, aumentando inadvertidamente a quilometragem sem passageiros e o consumo de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: Carregadores Rápidos Dominam a Rotatividade da Frota

Os carregadores rápidos detiveram 64,34% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025, impulsionados por agências que exigem recargas intermediárias para manter os ônibus no horário. O segmento tem projeção de avançar a um CAGR de 20,55% até 2031. O hardware de carregamento rápido, com classificação de 150 a 350 quilowatts, permite 80% do estado de carga em menos de 60 minutos, permitindo que os veículos realizem dois ou três ciclos completos por turno. Os operadores de depósitos otimizam as despesas de capital combinando um número limitado de carregadores rápidos com um conjunto maior de unidades lentas dedicadas ao reabastecimento noturno.

A economia do carregamento rápido melhorou à medida que a vida útil comercial dos ciclos de bateria se estendeu além de 4.000 ciclos equivalentes completos, mitigando preocupações com degradação. Os sistemas de trânsito rápido por ônibus se beneficiam mais do carregamento rápido, pois os tempos de permanência nos terminais de 10 a 15 minutos acomodam conexões automáticas de pantógrafo que mantêm intervalos regulares. Os carregadores lentos, embora secundários, ainda atraem frotas com longos períodos de permanência e menor quilometragem diária.

Por Tipo de Carregamento: Sistemas CC Capturam o Segmento de Uso Intensivo

Os equipamentos CC responderam por 72,51% do tamanho do mercado de infraestrutura de carregamento de ônibus elétricos em 2025 e têm projeção de registrar um CAGR de 22,38% até 2031, refletindo a preferência das agências por rotatividades inferiores a duas horas que mantêm os veículos em operação. Os operadores valorizam eficiências de conversão próximas a 95%, que reduzem as perdas de energia e diminuem as despesas operacionais. Cabos resfriados a líquido e gabinetes selados permitem a entrega contínua de alta potência mesmo quando as temperaturas ambiente excedem 40 °C, evitando a redução térmica durante os picos de verão. As arquiteturas modulares permitem que os depósitos comecem com gabinetes de 150 quilowatts e adicionem blocos de potência para atingir 600 quilowatts à medida que o tamanho da frota cresce, de modo que os investimentos iniciais nunca se tornem obsoletos.

Os carregadores CA mantêm um nicho onde as frotas são pequenas, as rotas são curtas e as atualizações da rede elétrica são economicamente inviáveis. Unidades com classificação de 22 a 43 quilowatts custam significativamente menos do que sistemas CC comparáveis, permitindo que as agências eletriquem uma garagem de cinco ônibus por aproximadamente o preço de um dispensador CC de 350 quilowatts. A fiação trifásica existente, frequentemente instalada para oficinas de manutenção, pode ser reutilizada com modificações mínimas, encurtando os cronogramas dos projetos em vários meses. As portas CA também servem como redundância quando os dispensadores CC passam por manutenção, garantindo que os ônibus ainda possam partir no horário.

Por Tipo de Conector: CCS Lidera, MCS Ganha Tração

A interface do Sistema de Carregamento Combinado garantiu 55,15% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025, tornando-se a opção padrão na Europa e na América do Norte. Ela combina pinos CA e CC em um único alojamento, simplificando os layouts dos depósitos e o design dos veículos. A compatibilidade retroativa com revisões anteriores do CCS protege as agências do risco de obsolescência à medida que os níveis de potência aumentam. Essa estabilidade sustenta uma demanda de substituição constante durante os ciclos de renovação da frota.

O Sistema de Carregamento de Megawatt, agrupado em "Outros", tem previsão de crescer a um CAGR de 24,49% até 2031, à medida que ônibus articulados e ônibus intermunicipais adotam o carregamento acima de 1 megawatt. Cabos adaptadores agora permitem que veículos com CCS acessem temporariamente os dispensadores MCS, suavizando a transição. A participação do CHAdeMO está limitada a frotas legadas no Japão e em mercados asiáticos selecionados e deve declinar. Os conectores de pantógrafo atendem rotas de alta frequência, mas enfrentam lacunas de interoperabilidade entre variantes regionais.

Por Nível de Carregamento: Nível 2 Ancora o Depósito, Nível 3 Expande o Carregamento em Rota

A infraestrutura de Nível 2 respondeu por 46,98% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025 e permanece a espinha dorsal das estratégias de carregamento noturno. A faixa de potência vai de 19,2 a 43 quilowatts, o que se alinha bem com períodos de permanência de seis a dez horas quando os ônibus estão fora de serviço. As janelas de carregamento estendidas também permitem que os operadores aproveitem as tarifas fora do pico que podem reduzir as contas de eletricidade em até 40%, melhorando o custo total de propriedade. O segmento tem previsão de crescer a um CAGR robusto até 2031, impulsionado por agências de médio porte que operam menos de 100 ônibus e priorizam baixo investimento inicial enquanto mantêm a flexibilidade de programação.

As soluções de Nível 3, cobrindo sistemas de plug-in e pantógrafo com classificação de 50 a 600 quilowatts, crescerão a um CAGR de 18,99% à medida que as agências adotam modelos de carregamento híbridos que combinam recargas em depósitos e em rota. Os conectores automatizados reduzem a carga de trabalho do motorista e encurtam os tempos de permanência nos terminais para poucos minutos nas linhas de trânsito rápido por ônibus, permitindo intervalos abaixo de cinco minutos. A maior potência elimina a necessidade de pacotes de baterias superdimensionados, reduzindo assim o peso em ordem de marcha do veículo e o custo de aquisição. Os depósitos normalmente instalam um número limitado de dispensadores de Nível 3 para veículos de rotatividade rápida e, em seguida, dependem de uma frota maior de unidades de Nível 2 para a maior parte da demanda de energia noturna, alcançando um equilíbrio entre eficiência de capital e resiliência operacional.

Por Conectividade: Estações Conectadas Habilitam Serviços de Rede Elétrica

As estações conectadas comandaram 69,45% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025, apoiadas por plataformas em nuvem que otimizam os perfis de carga e habilitam receitas de resposta à demanda. A telemetria em tempo real suporta a manutenção preditiva, reduzindo drasticamente o tempo de inatividade não planejado e os custos de garantia. As concessionárias vinculam cada vez mais tarifas de uso por tempo com desconto a carregadores em rede, aumentando o retorno sobre o investimento. Esses fatores sustentam uma previsão de CAGR de 21,12% até 2031.

As estações não conectadas retêm uma participação de 30,55% quando a cobertura celular é fraca ou quando as políticas de segurança cibernética restringem a transferência de dados externos. Elas custam aproximadamente 15 a 20% menos do que os modelos em rede ao omitir hardware de comunicação e taxas de assinatura. As inspeções manuais, no entanto, aumentam a carga de trabalho operacional e limitam a participação em programas de incentivo das concessionárias. Apesar dessas desvantagens, o segmento ainda deve registrar um CAGR robusto à medida que frotas de nível básico se eletrificam em regiões rurais.

Análise Geográfica

A Ásia-Pacífico respondeu por 41,87% da participação do mercado de infraestrutura de carregamento de ônibus elétricos em 2025 e tem projeção de expandir a um CAGR de 19,81% até 2031. A diretiva da China para alcançar a penetração total de ônibus elétricos nas capitais provinciais até 2027 está impulsionando a rápida construção de depósitos e o reforço da rede elétrica. As licitações indianas agrupam serviços de carregamento plurianuais, transferindo o risco de capital e acelerando a participação privada. O Japão e a Coreia do Sul oferecem subsídios direcionados para trazer operadores regionais para o processo de eletrificação, enquanto os pilotos de troca de baterias na China testam modelos de utilização ultraelevada.

A América do Sul tem previsão de crescer a um CAGR de 18,22%, ancorada pelo compromisso de São Paulo, no Brasil, de eletrificar mais de 2.600 ônibus até 2028 sob estruturas de financiamento público-privado. A capital do Chile integra painéis solares com carregadores de depósito para se proteger contra a volatilidade da rede elétrica, e o sistema de Bogotá, na Colômbia, programa 120 carregadores rápidos em estações terminais para apoiar a implantação faseada de veículos. A Ásia Ocidental, liderada pela licitação de 1.000 ônibus da Arábia Saudita, deve expandir a um CAGR de 17,98% como parte de iniciativas mais amplas de diversificação.

A América do Norte e a Europa antecipam CAGRs de 13,88% e 13,55%, respectivamente, moderados por prazos de conexão à rede elétrica de 24 a 36 meses. O mandato da Califórnia para adquirir ônibus de zero emissão a partir de 2029 traz mais de 200 agências de transporte para o ciclo de aquisição. A meta vinculante de zero emissão da União Europeia para 2035 sustenta programas de subsídios de múltiplos bilhões de euros. Ambas as regiões investem em processos de licenciamento simplificados e atualizações de subestações pré-aprovadas para aliviar os gargalos de interconexão.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. As grandes empresas de equipamentos elétricos aproveitam as redes de serviço globais para garantir acordos-quadro plurianuais que abrangem hardware, instalação e software. A plataforma integrada da ABB combina carregadores com gerenciamento de energia baseado em nuvem, melhorando o balanceamento de carga e habilitando a participação em resposta à demanda. A Siemens agrupa hardware de pantógrafo com análises de manutenção preditiva.

A Heliox concentra-se em projetos de implantação rápida para corredores de trânsito rápido por ônibus. Especialistas como Kempower e TGOOD ganham participação por meio de arquiteturas CC modulares que permitem investimento faseado e fáceis alterações de configuração. Espera-se que a ascensão do Sistema de Carregamento de Megawatt comoditize o hardware ultrarrápido até 2026, deslocando a vantagem competitiva para a integração de ecossistemas e serviços de valor agregado.

Entrantes de troca de baterias testam modelos de negócios alternativos que desacoplam o planejamento de rotas dos tempos de permanência para carregamento, potencialmente remodelando as operações de ônibus de longa distância se as economias de escala se materializarem. Os contratos de energia como serviço convertem desembolsos de capital em taxas operacionais previsíveis, favorecendo provedores com balanços patrimoniais sólidos e parcerias com concessionárias. A diferenciação competitiva repousa cada vez mais nas capacidades de software, incluindo manutenção preditiva, funcionalidade de veículo para rede elétrica e painéis de relatórios de carbono.

Líderes do Setor de Infraestrutura de Carregamento de Ônibus Elétricos

ABB Ltd

ChargePoint Inc.

Siemens AG

BYD Auto Co. Ltd

Proterra Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Highway Infra recebeu um contrato no valor de INR 10,9 milhões para desenvolver infraestrutura de carregamento de ônibus elétricos em múltiplos depósitos na Índia.

- Outubro de 2025: A Daimler Buses anunciou planos para instalar estações de carregamento públicas para ônibus intermunicipais em importantes destinos turísticos europeus a partir de 2026.

- Outubro de 2025: A BasiGo inaugurou três novos depósitos de carregamento em Nairóbi, integrando um centro de serviços e excelência ao cliente para manutenção de baterias CATL.

- Junho de 2025: A Kempower e seus parceiros iniciaram a construção de um depósito em Perth com capacidade de carregamento para 132 ônibus, com previsão de entrada em operação em meados de 2026.

Escopo do Relatório Global do Mercado de Infraestrutura de Carregamento de Ônibus Elétricos

A infraestrutura de carregamento de ônibus elétricos é especificamente projetada para o carregamento de ônibus elétricos. Baterias a bordo, uma célula de combustível de hidrogênio, fios aéreos (como em uma aplicação de trólebus) ou condutores sem contato no solo podem ser usados como fonte de energia.

O mercado de infraestrutura de carregamento de ônibus elétricos é segmentado por tipo de carregador, tipo de carregamento, nível de carregamento, conectividade e geografia. Por tipo de carregador, o mercado é segmentado em carregadores lentos e carregadores rápidos. Por tipo de carregamento, o mercado é segmentado em carregamento CA e carregamento CC. Por tipo de conector, o mercado é segmentado em CHAdeMO, sistema de carregamento combinado (CCS) e Outros. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2 e nível 3. Por conectividade, o mercado é segmentado em estações não conectadas e estações conectadas. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Carregador Lento |

| Carregador Rápido |

| Carregamento CA |

| Carregamento CC |

| CHAdeMO |

| Sistema de Carregamento Combinado (CCS) |

| Outros |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Estações Não Conectadas |

| Estações Conectadas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregador | Carregador Lento | |

| Carregador Rápido | ||

| Por Tipo de Carregamento | Carregamento CA | |

| Carregamento CC | ||

| Por Tipo de Conector | CHAdeMO | |

| Sistema de Carregamento Combinado (CCS) | ||

| Outros | ||

| Por Nível de Carregamento | Nível 1 | |

| Nível 2 | ||

| Nível 3 | ||

| Por Conectividade | Estações Não Conectadas | |

| Estações Conectadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura de carregamento de ônibus elétricos em 2025?

Está avaliado em USD 2,38 bilhões, com expectativas de atingir USD 5,64 bilhões até 2031.

O que está impulsionando a rápida adoção de carregadores rápidos em depósitos de transporte?

As agências favorecem a flexibilidade de rota, e os carregadores rápidos permitem o reabastecimento de 80% da bateria em 90 minutos, suportando múltiplos ciclos diários.

Por que os prazos de conexão à rede elétrica são considerados uma grande restrição?

Em muitas cidades, garantir capacidade de múltiplos megawatts leva de 24 a 36 meses, atrasando as entregas de ônibus e inflacionando os custos do projeto.

Qual padrão de conector está posicionado para o crescimento mais rápido?

O segmento do Sistema de Carregamento de Megawatt tem previsão de registrar um CAGR de 24,49% até 2031, à medida que as frotas adotam o carregamento ultrarrápido.

Como o financiamento de energia como serviço beneficia as agências de transporte?

Ele transfere grandes investimentos iniciais para despesas operacionais previsíveis, agrupando hardware, instalação e manutenção sob contratos de longo prazo.

Qual região detém a maior participação de carregadores de ônibus instalados?

A Ásia-Pacífico lidera com 41,87% de participação, impulsionada por mandatos provinciais vinculantes e grandes licitações de frotas.

Página atualizada pela última vez em: