Tamanho e Participação do Mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

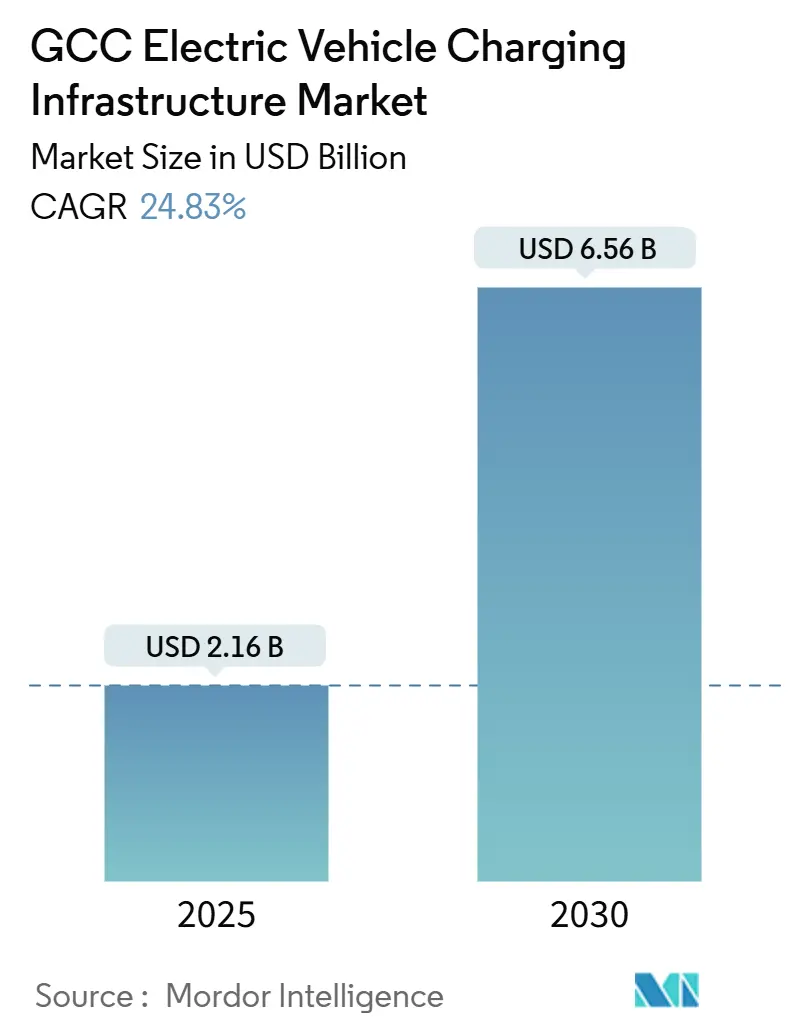

| Tamanho do Mercado (2025) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG por Mordor Intelligence

O tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG atingiu USD 2,16 bilhões em 2025 e está no caminho para alcançar USD 6,56 bilhões até 2030, avançando a um CAGR de 24,83% durante 2025-2030. Mandatos governamentais agressivos de descarbonização, atualizações de rede avaliadas em vários bilhões de dólares e parcerias de alto perfil com fabricantes de equipamentos originais sustentam essa trajetória de crescimento. Os investimentos da Visão 2030 da Arábia Saudita ancoram a demanda regional, enquanto o Catar registra a expansão nacional mais rápida. Os automóveis de passeio ainda dominam a capacidade instalada, mas as frotas comerciais pesadas, impulsionadas pela queda dos preços das baterias e pelos ciclos previsíveis de carregamento em depósito, estão remodelando o design da infraestrutura. Uma mudança estrutural do carregamento doméstico para redes de acesso público operadas por concessionárias está em curso, e os carregadores conectados, capazes de roaming contínuo e interação com a rede inteligente, estão se expandindo rapidamente. A intensidade competitiva é moderada: grandes fabricantes globais de eletrônica de potência competem com incumbentes integrados de petróleo e gás que estão reconvertendo postos de combustível de varejo para equipamentos CC de alta potência.

Principais Conclusões do Relatório

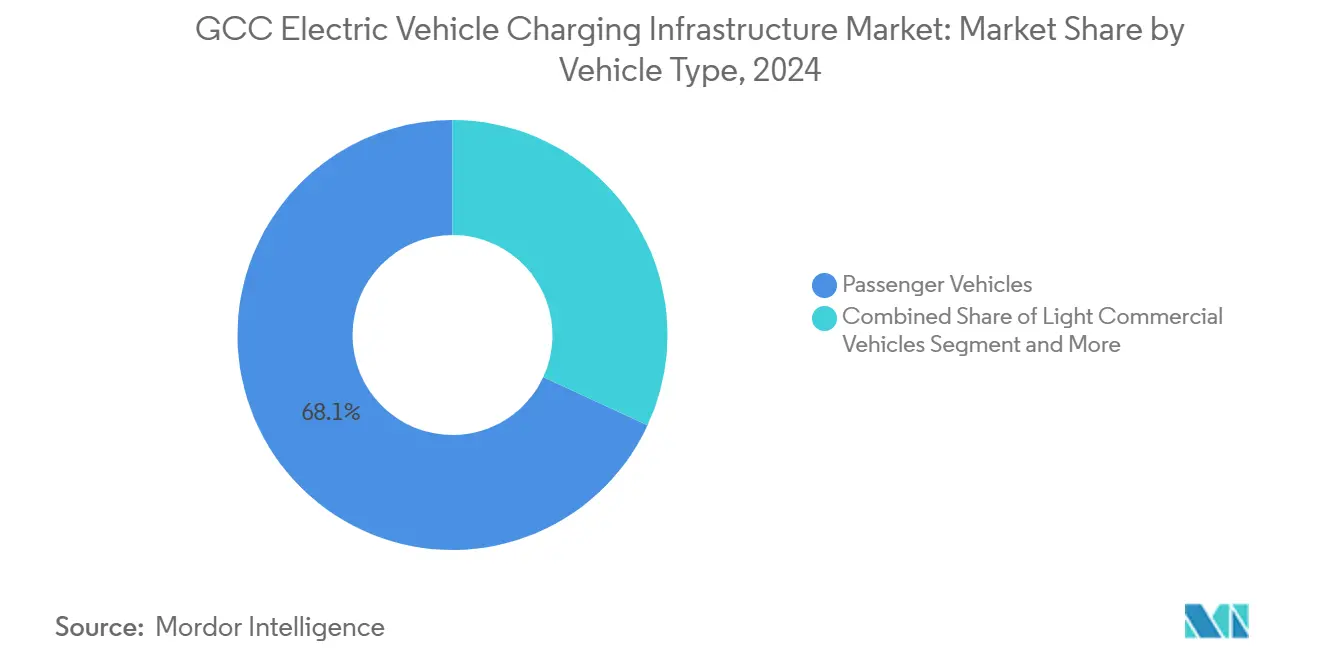

- Por tipo de veículo, os automóveis de passeio detinham 68,12% da participação do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2024, enquanto os veículos comerciais pesados devem acelerar a um CAGR de 48,07% até 2030.

- Por tipo de carregador, as estações CA capturaram 55,19% do tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2024; prevê-se que as estações CC cresçam a um CAGR de 42,23% no mesmo horizonte.

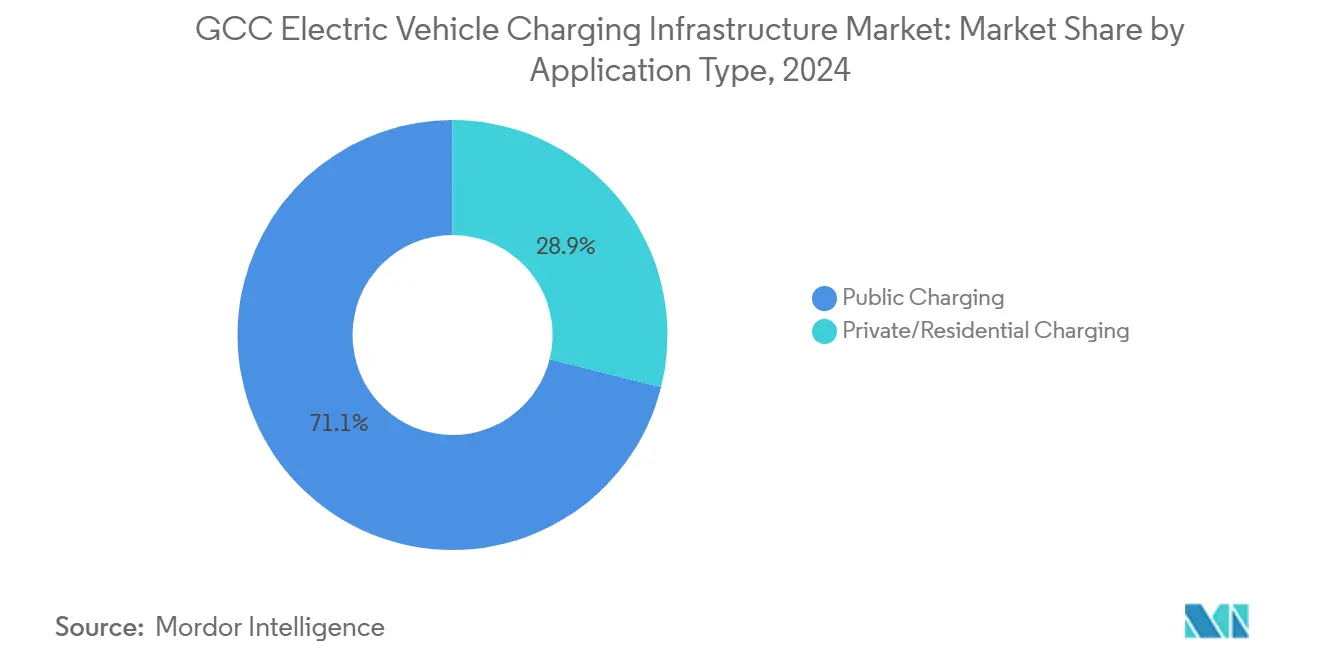

- Por aplicação, o carregamento público comandou 71,14% do tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2024 e projeta-se que se expanda a um CAGR de 37,08% entre 2025-2030.

- Por conectividade, as estações conectadas representaram 37,89% das instalações em 2024 e estão crescendo a um CAGR de 44,36%.

- Por país, a Arábia Saudita liderou com 63,22% da participação do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2024; o Catar é o país de crescimento mais rápido, com um CAGR de 52,14% até 2030.

Tendências e Perspectivas do Mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Metas e Subsídios Governamentais para Veículos Elétricos | +8.2% | Arábia Saudita; Emirados Árabes Unidos; repercussão no Catar e no Kuwait | Médio prazo (2 a 4 anos) |

| Implantação de Carregamento Público Liderada por Concessionárias | +6.1% | Emirados Árabes Unidos; Arábia Saudita; expansão para Omã e Bahrein | Curto prazo (≤ 2 anos) |

| Queda nos Preços das Baterias Viabilizando a Eletrificação de Frotas | +4.7% | Em toda a região; ganhos iniciais em Riade, Dubai e Doha | Médio prazo (2 a 4 anos) |

| Hubs CC Desérticos Alimentados por Energia Solar | +3.4% | Corredores rodoviários da Arábia Saudita e dos Emirados Árabes Unidos; zonas industriais do Catar | Longo prazo (≥ 4 anos) |

| Projetos de Turismo de Luxo que Demandam Comodidades Premium para Veículos Elétricos | +2.1% | Megaestâncias dos Emirados Árabes Unidos; NEOM da Arábia Saudita | Médio prazo (2 a 4 anos) |

| Investimentos em Cidades Inteligentes Impulsionando a Infraestrutura Integrada de Veículos Elétricos | +1.9% | NEOM da Arábia Saudita; Emirados Árabes Unidos, Smart Dubai; Cidade de Lusail no Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas e Subsídios Governamentais para Veículos Elétricos

Roteiros nacionais unificados estão acelerando os cronogramas de implantação em toda a região. A Arábia Saudita criou a EVIQ no final de 2023 com o mandato de cobrir o reino com carregadores e facilitar a produção doméstica anual de 600.000 unidades de veículos elétricos[1]"Arábia Saudita: Parcerias Estratégicas Globais Aceleram a Indústria de Veículos Elétricos," Asharq Al-Awsat, english.aawsat.com. . Os Emirados Árabes Unidos alinham seu compromisso de Neutralidade de Carbono até 2050 com regras de licenciamento que exigem que operadores independentes de pontos de carregamento obtenham licenças da Autoridade de Eletricidade e Água de Dubai até março de 2025, criando clareza regulatória bancável[ 2]"Estrutura Regulatória para Infraestrutura de Carregamento de Veículos Elétricos no Emirado de Dubai e Licenciamento de Operadores Independentes de Pontos de Carregamento," A Autoridade de Eletricidade e Água de Dubai (DEWA), www.dewa.gov.ae.. O Catar canaliza os recursos legados da Copa do Mundo para um corredor nacional de carregadores ultrarrápidos, sustentando seu CAGR projetado de 52,14%. Coletivamente, essas políticas reduzem o risco de demanda, desobstruem as aprovações de planejamento e desbloqueiam parcerias público-privadas para implantação em larga escala.

Implantação de Carregamento Público Liderada por Concessionárias

As concessionárias estatais aproveitam as redes existentes, os bancos de terrenos e os sistemas de faturamento para implantar carregadores com rapidez. A DEWA já opera mais de 400 estações públicas e tem como meta 1.000 até o final de 2025. A ADNOC equipou aproximadamente 85% de seus postos de combustível com hardware para veículos elétricos, com o objetivo de cobertura total em 2025. A Saudi Electricity Company reservou USD 126 bilhões até 2030 para atualizações de transmissão, incluindo 168 novas subestações de 380 kV que permitem plazas de carregamento de vários megawatts[3]Edward James, "Saudi Electricity Company revela detalhes de gastos até 2030," MEED, meed.com.. A gestão pelas concessionárias acelera a localização, garante a resiliência da rede e fornece gateways naturais para camadas de serviços de terceiros, como roaming e precificação dinâmica.

Queda nos Preços das Baterias Viabilizando a Eletrificação de Frotas

O custo total de propriedade de caminhões e ônibus elétricos agora rivaliza com o de unidades a diesel, catalisando investimentos em carregamento em depósito. Os veículos comerciais pesados estão preparados para um CAGR de 48,07%, à medida que os operadores de frotas capitalizam sobre ciclos de operação previsíveis e tarifas de eletricidade em volume. A start-up sediada em Dubai E Daddy obteve USD 15 milhões em agosto de 2024 para localizar a produção de veículos de duas rodas com sistemas avançados de gerenciamento térmico projetados para condições ambientais de 50 °C. As instalações em depósito que empregam dispensadores de 150-500 kW alcançam alta utilização, encurtando os períodos de retorno do investimento e apoiando serviços de balanceamento de rede, como o carregamento noturno programado.

Hubs CC Desérticos Alimentados por Energia Solar

A ampla irradiação solar permite o carregamento independente da rede em paradas remotas e corredores transfronteiriços. A Arábia Saudita tem como meta 50% de eletricidade renovável até 2030, sustentada por grandes projetos fotovoltaicos que podem ancorar hubs CC dedicados. O armazenamento de baterias co-localizado oferece serviço ininterrupto apesar da intermitência solar e reduz as perdas de transmissão em alimentadores radiais longos. Os locais-piloto da ADNOC, que integram painéis fotovoltaicos no telhado com carregadores de 175 kW, validam a viabilidade comercial, enquanto as futuras renováveis em escala de gigawatt apoiarão rotas de carga de menos de 500 km através do Rub al-Khali.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade Limitada da Rede em Locais de Pico de Carga | -3.8% | Aglomerados urbanos; áreas de serviço em rodovias | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial para Carregadores Rápidos CC | -2.9% | Em todo o CCG; agudo para pequenos operadores | Médio prazo (2 a 4 anos) |

| Redução de Desempenho de Eletrônicos Acima de 45 °C | -2.1% | Regional; severo nos meses de verão | Longo prazo (≥ 4 anos) |

| Lenta Harmonização de Plataformas de Roaming/Pagamento | -1.7% | Corredores de viagem transfronteiriços | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada da Rede em Locais de Pico de Carga

O ar-condicionado pode consumir 70% da eletricidade do Golfo durante o verão, coincidindo com os picos de carregamento no final da tarde. As plazas CC com múltiplos dispensadores requerem vários megawatts de capacidade adicional que muitos alimentadores de distribuição atualmente não conseguem fornecer. As concessionárias agora estipulam armazenamento no local e controles de resposta à demanda nos acordos de interconexão para atenuar o risco de sobrecarga. O programa HVDC de USD 5,33 bilhões da Arábia Saudita adicionará 7 GW de capacidade de transferência, aliviando as restrições nos corredores de alto crescimento.

Alto CAPEX Inicial para Carregadores Rápidos CC

A instalação completa de um dispensador de 350 kW pode ultrapassar USD 500.000 quando as atualizações de rede e as obras civis são incluídas. O UFC 500 da Delta Electronics fornece uma potência recorde de 500 kW, mas eleva os custos do local para pequenos operadores. Os módulos de potência de próxima geração testados com a EVgo em 2024 prometem 30% menos intensidade de capital por meio do compartilhamento dinâmico de potência e da redução das cargas de resfriamento. Subsídios de incentivo e empréstimos sem juros de fundos nacionais de transporte limpo estão começando a fechar a lacuna de financiamento, mas os horizontes de retorno do investimento permanecem sensíveis aos níveis de utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Demanda por Infraestrutura

Os automóveis de passeio detinham uma participação de mercado de 68,12%. Em contraste, os veículos comerciais pesados contribuíram com um volume modesto em 2024, mas sustentam a fatia de crescimento mais rápido do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG, com um CAGR de 48,07%. Projeta-se que sua participação no tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG se amplie materialmente até 2030, à medida que os operadores de logística adotam o carregamento de megawatts em depósito, que reduz drasticamente os custos operacionais com diesel. A economia dos depósitos se beneficia de ciclos de operação previsíveis, permitindo alta utilização dos carregadores e tarifas de energia favoráveis. Os automóveis de passeio ainda responderão pela maioria das conexões, mas sua orientação para o carregamento residencial modera a intensidade de receita.

A eletrificação de frotas remodela as especificações de hardware. Sistemas de múltiplas saídas, como o novo conjunto de 3 MW da Delta, podem alocar até 300 kW por baia em 16 dispensadores, atendendo aos cronogramas de rotatividade rigorosos de ônibus e caminhões rígidos. A integração de energia solar no telhado e armazenamento estacionário aumenta ainda mais a resiliência do depósito, especialmente onde as atualizações dos alimentadores ficam atrás da implantação dos veículos.

Por Tipo de Carregador: Estações CC Aceleram Apesar da Dominância CA

O hardware CA reteve 55,19% da participação regional em 2024, à medida que as tomadas domésticas e de local de trabalho se proliferaram. No entanto, os equipamentos CC devem crescer a uma taxa composta de 42,23% ao ano, apoiados por ambiciosas metas de eletrificação de corredores e pelo aumento das capacidades das baterias, que justificam taxas de carregamento superiores a 350 kW. Esse crescimento eleva a fatia CC do tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG e promove experiências de usuário semelhantes ao abastecimento de combustível, necessárias para a adoção em massa em rotas interurbanas.

A robustez permanece primordial. Gabinetes com classificação IP55, semicondutores de carboneto de silício e resfriamento líquido preservam o desempenho a até 50 °C. O Wallbox de 97% de eficiência da Delta e seu invólucro resistente a vandalismo IK08 exemplificam as adaptações de design necessárias para climas desérticos.

Por Tipo de Aplicação: A Infraestrutura Pública Lidera a Evolução do Mercado

Os locais públicos capturaram 71,14% das instalações em 2024 e prevê-se que registrem um CAGR de 37,08%, refletindo os mandatos estatais de acesso universal. As concessionárias dominam a velocidade de implantação, convertendo postos de combustível e estacionamentos em hubs de carregamento de múltiplas faixas que aproveitam os alimentadores de alta tensão existentes. O tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em domínios públicos superará cada vez mais as instalações privadas à medida que os marcos tarifários amadurecem.

O carregamento doméstico e no local de trabalho mantém relevância estratégica para o reabastecimento noturno, mas atrai menor volume de tráfego. As tomadas residenciais frequentemente permanecem desconectadas dos operadores de rede, limitando a monetização e a participação na rede inteligente. As tendências de política agora incentivam carregadores semipúblicos em blocos de apartamentos e torres comerciais, preenchendo a lacuna entre a conveniência privada e a visibilidade da rede.

Por Conectividade: O Carregamento Inteligente Transforma as Operações de Rede

Os carregadores conectados representaram 37,89% dos pontos instalados em 2024, mas estão se expandindo a um CAGR de 44,36%. Os operadores buscam diagnósticos remotos, algoritmos de balanceamento de carga e integração de faturamento para garantir receita e tempo de atividade. O ISO 15118 Plug-and-Charge está ganhando impulso após um acordo do setor em 2024 para implantar certificados PKI universais até 2025. A conectividade desbloqueia testes de veículo para rede que exploram as baterias ociosas noturnas para serviços de regulação de frequência, uma proposta atraente à medida que a penetração de renováveis aumenta.

Os pontos não conectados, embora ainda formem a maioria, estão perdendo participação à medida que os reguladores favorecem carregadores que suportam cibersegurança, roaming e sinalização de preços dinâmica. Kits de retrofit que oferecem atualizações de firmware OCPP-1.6 estão surgindo, mas muitas unidades legadas carecem da capacidade computacional para atender aos próximos prazos de conformidade.

Análise Geográfica

A Arábia Saudita detinha 63,22% do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2024, sustentada pela política industrial da Visão 2030 e por um plano de modernização da rede de USD 126 bilhões que inclui 48.210 km de novas linhas de transmissão. A EVIQ está priorizando os corredores de alto tráfego entre Riade, Jeddah e Dammam, enquanto a NEOM posiciona o noroeste como um laboratório vivo para hubs ultrarrápidos alimentados por energia solar. Os subsídios cruzados das receitas do petróleo mitigam as desvantagens de escala em estágio inicial e aceleram a densidade dos carregadores.

Os Emirados Árabes Unidos combinam agilidade política com demanda turística premium. A iniciativa de Rede Inteligente da Autoridade de Eletricidade e Água de Dubai investe AED 7 bilhões em automação de distribuição e medição avançada que permite resposta à demanda em frações de segundo. A parceria da ADNOC com a bp pulse aproveita 450 postos de combustível de varejo para ancorar dispensadores de 150-350 kW, integrando aplicativos de pagamento com programas de fidelidade existentes. A coordenação entre Dubai e Abu Dhabi garante a interoperabilidade entre os emirados, permitindo experiências de condução contínuas nas rodovias Sheikh Zayed e E11.

O Catar registra a curva de crescimento mais acentuada da região, com um CAGR de 52,14%. A geografia compacta e a infraestrutura pós-Copa do Mundo produzem uma base favorável para a densificação da rede. Os recursos de riqueza soberana apoiam o fornecimento de energia 100% renovável para os principais locais de carregamento, reforçando a marca como pioneiro em sustentabilidade. Os mercados menores — Omã, Kuwait e Bahrein — avançam por meio de normas técnicas harmonizadas que reduzem os custos de aquisição e de acordos de roaming transfronteiriços para atrair o turismo interestadual de veículos elétricos.

Cenário Competitivo

A concentração do mercado é moderada, pois os fabricantes tradicionais de eletrônica de potência disputam espaço com companhias nacionais de petróleo em transição para o modelo de energia como serviço. ABB, Schneider Electric e Siemens exploram décadas de relacionamentos com concessionárias para garantir contratos EPC completos, frequentemente agrupando transformadores, SCADA e plataformas de cibersegurança. Os players integrados de petróleo e gás alavancam seus portfólios imobiliários: a Electromin da Saudi Aramco e a bp pulse da ADNOC reconvertem postos de combustível com dispensadores de 50-500 kW para reter o fluxo de clientes do varejo de combustível.

As alianças estratégicas dominam a evolução dos produtos. Delta Electronics e EVgo demonstraram uma redução de 30% no CAPEX em locais-piloto ao compartilhar retificadores entre múltiplas saídas e reduzir a demanda de resfriamento ambiente em 20%. Enquanto isso, o registro de roaming da Hubject, adotado por quase todos os operadores regionais, estabelece bases de desempenho para autenticação de sessão e liquidação de receitas.

As oportunidades de espaço em branco incluem caminhões de carregamento móvel para locais de eventos, seleção de locais de carregamento orientada por inteligência artificial e armazenamento de energia integrado que mitiga as penalidades de pico de carga em regimes tarifários. As start-ups especializadas em gerenciamento de energia definido por software e manutenção preditiva atraem investimentos tanto de fundos soberanos quanto de veículos institucionais de tecnologia climática, elevando as apostas competitivas para os fabricantes de hardware incumbentes.

Líderes do Setor de Infraestrutura de Carregamento de Veículos Elétricos do CCG

ABB Ltd.

Schneider Electric SE

Siemens AG

Tesla, Inc.

Electromin (Saudi Aramco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Autoridade de Eletricidade e Água de Dubai publicou uma estrutura regulatória atualizada para a infraestrutura de carregamento de veículos elétricos, exigindo conformidade imediata com o licenciamento para Operadores Independentes de Pontos de Carregamento após o vencimento do período de transição em março de 2025.

- Abril de 2025: A Delta Electronics apresentou soluções de carregamento escaláveis em nível de MW, capazes de fornecer até 3 MW em 16 saídas de carregamento, visando grandes frotas de veículos elétricos com arquitetura distribuída e capacidades de integração de energia renovável. O anúncio na ACT Expo 2025 inclui carregadores Wallbox CC ultracompactos de 50 kW projetados para implantação urbana com 97% de eficiência e capacidade de carregamento simultâneo de dois veículos.

Escopo do Relatório do Mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios |

| Veículos Comerciais Pesados |

| Estações de Carregamento CA |

| Estações de Carregamento CC |

| Carregamento Público |

| Carregamento Privado/Residencial |

| Estações Conectadas (em Rede) |

| Estações Não Conectadas |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios | |

| Veículos Comerciais Pesados | |

| Por Tipo de Carregador | Estações de Carregamento CA |

| Estações de Carregamento CC | |

| Por Tipo de Aplicação | Carregamento Público |

| Carregamento Privado/Residencial | |

| Por Conectividade | Estações Conectadas (em Rede) |

| Estações Não Conectadas | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Infraestrutura de Carregamento de Veículos Elétricos do CCG em 2025?

Está em USD 2,16 bilhões e deve alcançar USD 6,56 bilhões até 2030, apoiado por um CAGR de 24,83%.

Qual país contribui com o maior número de instalações?

A Arábia Saudita lidera com 63,22% da capacidade instalada, impulsionada pelas iniciativas de rede e manufatura da Visão 2030.

Qual segmento está se expandindo mais rapidamente?

Os depósitos de veículos comerciais pesados estão crescendo a um CAGR de 48,07% com base na economia da eletrificação de frotas.

As estações CC estão superando as unidades CA?

As estações CC estão crescendo a 42,23% ao ano e vão erodir progressivamente a dominância CA nas rotas interurbanas e comerciais.

Como as concessionárias estão influenciando as implantações?

As concessionárias estatais, como a DEWA e a ADNOC, aproveitam as redes e os imóveis existentes para implantar carregadores públicos rapidamente, garantindo a resiliência da rede e alto tempo de atividade.

Quais normas garantem o roaming entre redes?

O ISO 15118 Plug-and-Charge combinado com o OCPP garante autenticação e faturamento contínuos entre os operadores regionais.

Página atualizada pela última vez em: