Tamanho e Participação do Mercado de Carregamento Sem Fio para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 122.3 Milhões de dólares |

| Tamanho do Mercado (2031) | 789.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 45.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregamento Sem Fio para Veículos Elétricos por Mordor Intelligence

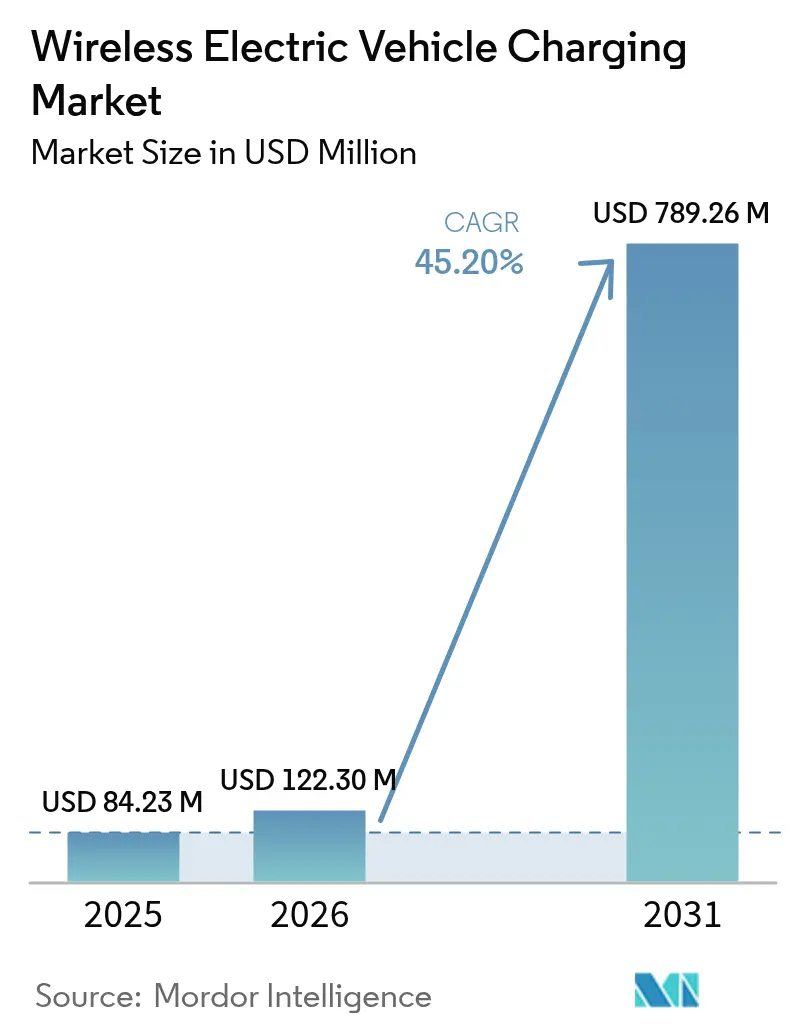

O tamanho do mercado de carregamento sem fio para veículos elétricos deverá crescer de USD 84,23 milhões em 2025 para USD 122,3 milhões em 2026 e está previsto para atingir USD 789,26 milhões até 2031, a um CAGR de 45,2% no período 2026-2031. O impulso dos investimentos reflete a transição de projetos-piloto laboratoriais para implantações geradoras de receita, acelerada pela aquisição da Wiferion pela Tesla e pela publicação da norma SAE J2954 em agosto de 2024. Os fabricantes de automóveis passaram a encarar a tecnologia como um diferencial, pois a infraestrutura convencional de recarga por cabo nas principais cidades está se aproximando da saturação. A Europa lidera a maior demanda regional atualmente, mas a rápida expansão de pontos de carregamento na China posiciona a Ásia-Pacífico como a arena de crescimento mais acelerado. Em todas as regiões, os operadores de frotas destacam que o carregamento sem fio reduz os custos de mão de obra e viabiliza altas taxas de utilização, reforçando a adoção da tecnologia apesar do maior dispêndio de capital.

Principais Conclusões do Relatório

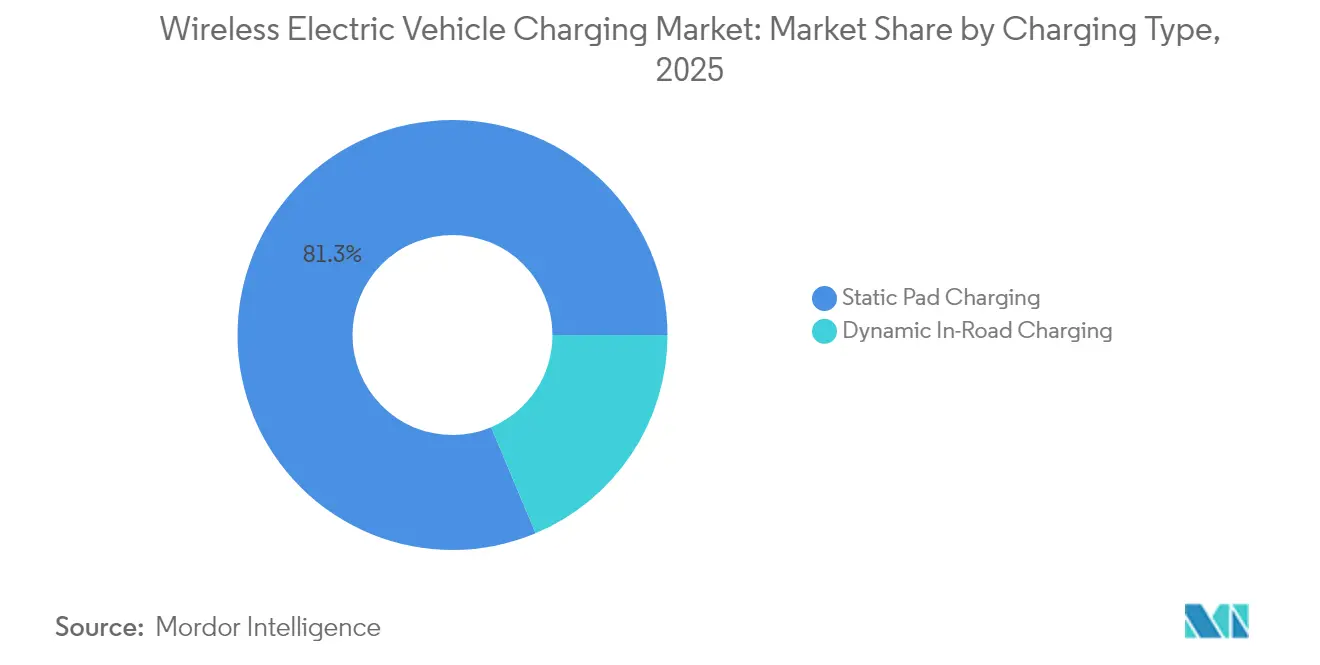

- Por tipo de carregamento, os sistemas de plataforma estática lideraram com 81,32% da participação no mercado de carregamento sem fio para veículos elétricos em 2025, enquanto as soluções dinâmicas em via estão previstas para crescer a um CAGR de 60,8% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 64,55% da participação na receita do mercado de carregamento sem fio para veículos elétricos em 2025; ônibus e micro-ônibus estão projetados para expandir a um CAGR de 46,9% até 2031.

- Por potência de saída, as unidades de até 11 kW responderam por 57,10% do tamanho do mercado de carregamento sem fio para veículos elétricos em 2025, enquanto as instalações acima de 150 kW devem crescer a um CAGR de 67,6% no mesmo período.

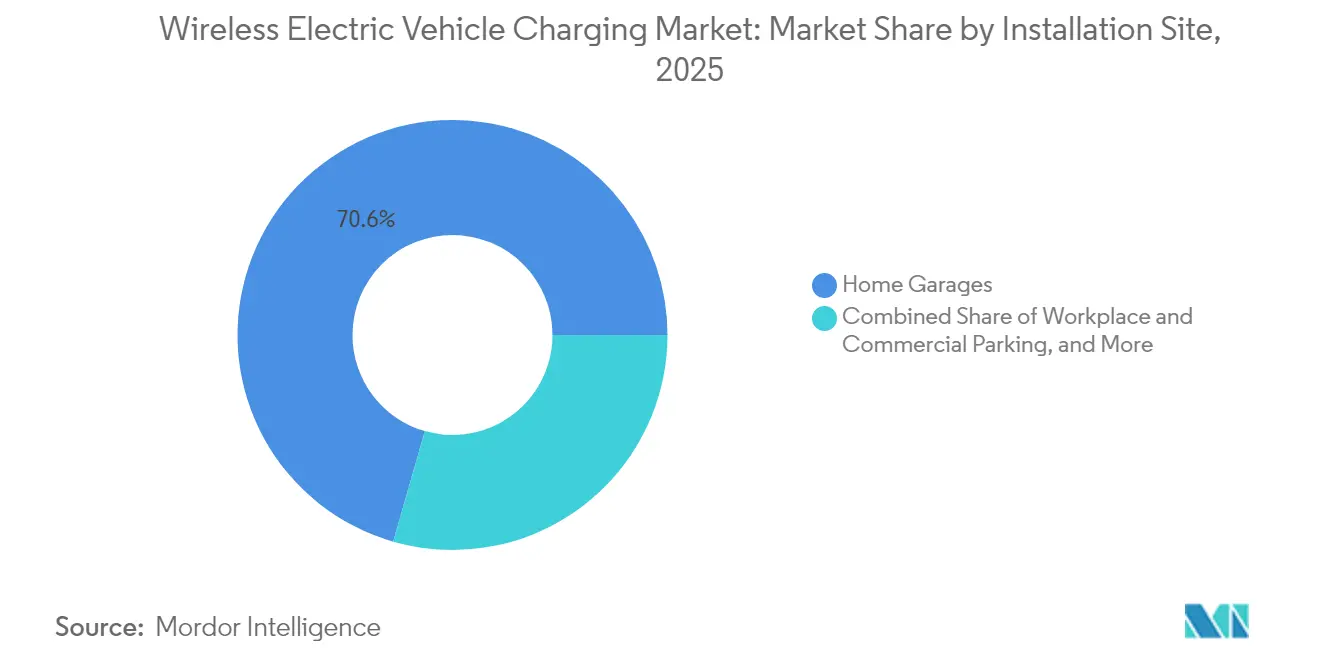

- Por local de instalação, as garagens residenciais representaram 70,55% do tamanho do mercado de carregamento sem fio para veículos elétricos em 2025, enquanto os projetos em faixas de rodovias apresentam a perspectiva mais elevada, com um CAGR de 55,5%.

- Por plataforma tecnológica, o acoplamento ressonante indutivo liderou com 73,65% da participação no mercado de carregamento sem fio para veículos elétricos em 2025, enquanto os sistemas de múltiplas bobinas com alinhamento de campo magnético estão previstos para crescer a um CAGR de 63,8% até 2031.

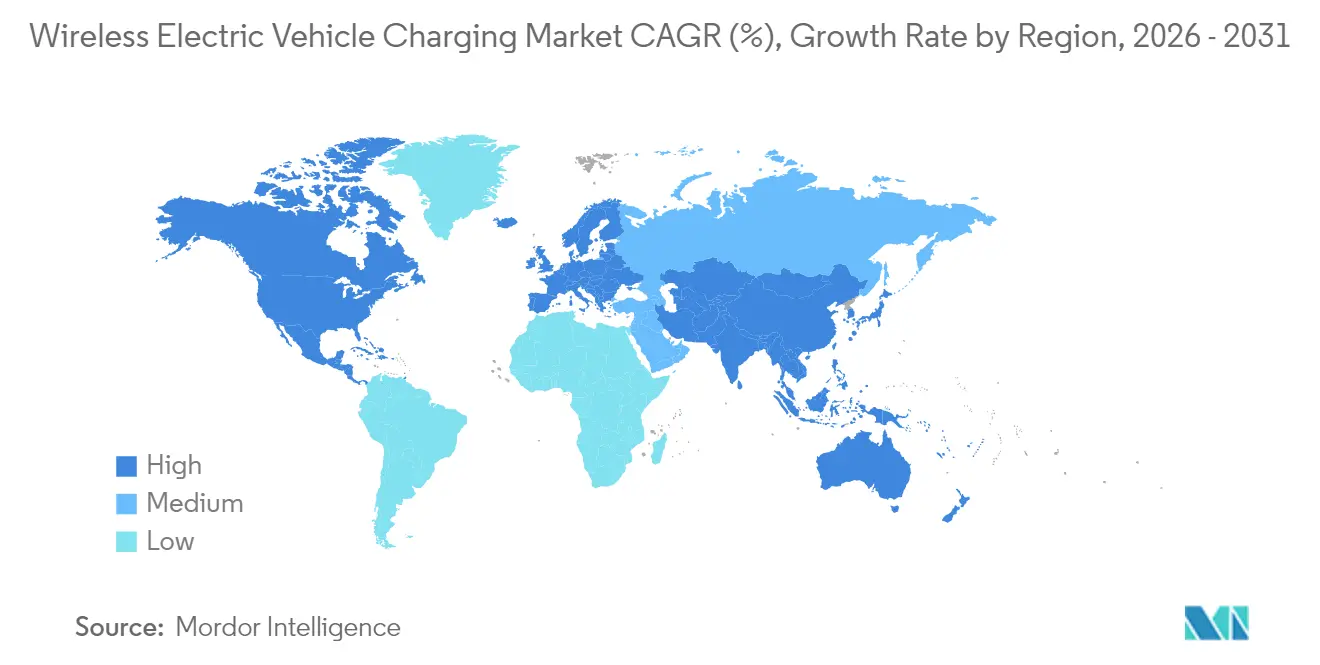

- Por geografia, a Europa liderou com 37,85% da participação no mercado de carregamento sem fio para veículos elétricos em 2025; a Ásia-Pacífico avança a um CAGR de 46,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Carregamento Sem Fio de Veículos Elétricos*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração Rápida nas Vendas Globais de Veículos Elétricos | +12.5% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Mandatos e Incentivos Governamentais Ampliados para Veículos de Zero Emissão | +8.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração Antecipada por Fabricantes de Equipamentos Originais em Modelos Premium | +7.8% | Global, liderado por fabricantes de automóveis alemães e japoneses | Curto prazo (≤ 2 anos) |

| Demanda de Eletrificação de Frotas para Carregamento Autônomo em Depósito | +6.9% | América do Norte e UE, projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações Anticabo em Áreas Urbanas e Plataformas Indutivas em Meio-Fio | +4.1% | Cidades europeias, municípios selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Norma SAE J2954-2 Emergente para Mais de 300 kW | +3.7% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração Rápida nas Vendas Globais de Veículos Elétricos

O impulso das vendas globais de veículos elétricos cria uma demanda sem precedentes por soluções de carregamento diferenciadas, com a tecnologia sem fio emergindo como um recurso premium que garante margens mais elevadas para os fabricantes de automóveis. A aquisição estratégica da Wiferion pela Tesla em agosto de 2024 sinaliza a maturação da tecnologia além das fases experimentais, enquanto o estabelecimento de uma subsidiária japonesa pela WiTricity em maio de 2024 demonstra esforços coordenados de expansão global.[1]"WiTricity Corporation, empresa norte-americana fabricante de produtos de transferência de energia sem fio para veículos elétricos, estabelece uma subsidiária japonesa em Tóquio", Organização Japonesa de Comércio Exterior, www.jetro.go.jp. A convergência do desenvolvimento de veículos autônomos com as capacidades de carregamento sem fio cria uma proposta de valor convincente, como demonstrado pelas quatro novas patentes de carregamento sem fio registradas pela Tesla em setembro de 2024, especificamente voltadas para aplicações de robotáxi onde a intervenção humana se torna impraticável. Esse alinhamento tecnológico sugere que o carregamento sem fio passará de conveniência de luxo a necessidade operacional à medida que os serviços de mobilidade se expandem.

Mandatos e Incentivos Governamentais Ampliados para Veículos de Zero Emissão

Os mandatos de veículos de zero emissão reconhecem cada vez mais as limitações de infraestrutura como barreiras à adoção, levando os governos a incentivar a implantação do carregamento sem fio por meio de subsídios direcionados e marcos regulatórios. A consideração do Japão de subsídios para as estações de carregamento da Tesla no âmbito de negociações tarifárias mais amplas ilustra como a tecnologia sem fio se entrelaça com a política comercial e a competitividade industrial. O estabelecimento da norma SAE J3400 como Prática Recomendada em setembro de 2024 oferece clareza regulatória que permite aos programas de aquisição governamental especificar requisitos de carregamento sem fio para frotas públicas.[2]"Força-Tarefa da SAE Vota para Estabelecer a Norma J3400 como Prática Recomendada", Escritório Conjunto de Energia e Transportes, driveelectric.gov. A exploração por cidades europeias de regulamentações anticabo para estacionamento em meio-fio cria uma atração regulatória que complementa o impulso tecnológico, especialmente à medida que os planejadores urbanos buscam eliminar a poluição visual da infraestrutura de carregamento mantendo a acessibilidade.

Integração Antecipada por Fabricantes de Equipamentos Originais em Modelos Premium

Os fabricantes de automóveis utilizam o carregamento sem fio como estratégia de diferenciação nos segmentos premium, onde os prêmios tecnológicos se alinham à disposição dos consumidores em pagar por recursos de conveniência. A colaboração da BMW com a WiTricity no 530e iPerformance representa o primeiro híbrido com carregamento sem fio disponível comercialmente, estabelecendo um modelo para a penetração no mercado de luxo. O anúncio da Continental de um sistema de carregamento indutivo sem fio de 11 kW para produção até o final da década, juntamente com o planejamento de implementação pela BMW e Mercedes-Benz, sinaliza um movimento coordenado da indústria em direção à padronização. A integração da tecnologia com aplicativos de interface homem-máquina que orientam o posicionamento preciso do veículo demonstra como o carregamento sem fio viabiliza estratégias mais amplas de automação, posicionando-o como um habilitador para sequências autônomas de estacionamento e carregamento.

Demanda de Eletrificação de Frotas para Carregamento Autônomo em Depósito

Os operadores de frotas comerciais enxergam cada vez mais o carregamento sem fio como um imperativo operacional, e não apenas como um recurso de conveniência, especialmente para aplicações em depósito, onde os custos de mão de obra para carregamento manual superam os prêmios tecnológicos. A implantação de três carregadores indutivos de 250 kW da WAVE pela Autoridade de Trânsito do Vale de Antelope demonstra como os sistemas sem fio de alta potência viabilizam operações contínuas de frota sem pessoal dedicado ao carregamento. O modelo de Carregamento como Serviço da Electreon elimina o investimento inicial em infraestrutura ao mesmo tempo em que reduz os requisitos de capacidade de bateria em 50%, criando propostas convincentes de custo total de propriedade para operadores de frotas. O alinhamento da tecnologia com o desenvolvimento de veículos autônomos cria propostas de valor sinérgicas, como demonstrado pela parceria de Michigan com a Electreon e a Xos para veículos de entrega com carregamento sem fio que operam sem intervenção humana.

Análise de Impacto das Restrições do Mercado de Carregamento Sem Fio de Veículos Elétricos*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Sistema e Instalação | -15.3% | Global, particularmente agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade e Normas | -8.7% | Global, com variações regionais na adoção | Médio prazo (2-4 anos) |

| Preocupações com Segurança Eletromagnética em Zonas Urbanas Densas | -6.2% | Áreas urbanas globalmente, mais rigorosas na UE e no Japão | Médio prazo (2-4 anos) |

| Restrições de Harmônicos da Rede em Faixas em Via de Megawatt | -3.4% | Corredores de rodovias com carregamento dinâmico de alta potência | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Sistema e Instalação

Os sistemas de carregamento sem fio custam de 2 a 3 vezes mais do que soluções com fio equivalentes, criando barreiras significativas à adoção em massa, apesar da melhoria da economia tecnológica. O carregador sem fio de 11 kW da WiTricity tem um preço de USD 3.500, com custos de instalação variando entre USD 3.500 e USD 4.000, em comparação com os carregadores tradicionais de Nível 2 com preço abaixo de USD 1.000 instalados. Os custos de implantação de infraestrutura se mostram ainda mais desafiadores, com faixas de carregamento dinâmico exigindo um investimento de aproximadamente EUR 167 milhões em comparação com EUR 105 milhões para estações de carregamento rápido equivalentes, embora ambos os cenários gerem valores presentes líquidos semelhantes ao longo de horizontes de tempo estendidos.[3]"Uma Abordagem Baseada em Corredor para Estimar os Custos da Infraestrutura de Carregamento de Veículos Elétricos em Rodovias", MDPI, www.mdpi.com. O diferencial de custo torna-se particularmente agudo para a implantação de infraestrutura pública, onde os municípios devem justificar preços premium em relação a taxas de utilização limitadas nas fases iniciais de adoção.

Lacunas de Interoperabilidade e Normas

Os desafios de padronização técnica persistem apesar do estabelecimento da SAE J2954, pois plataformas tecnológicas concorrentes buscam vantagens proprietárias que fragmentam o desenvolvimento do mercado. A distinção entre sistemas de acoplamento ressonante indutivo e sistemas de múltiplas bobinas com alinhamento de campo magnético cria preocupações de compatibilidade para investidores em infraestrutura incertos sobre a convergência tecnológica futura. A complexidade do panorama de patentes, exemplificada pela vitória de USD 192 milhões da Mojo Mobility contra a Samsung por violação de patentes de carregamento sem fio, cria incertezas jurídicas que desestimulam o investimento em infraestrutura. As variações regionais nos limites de exposição a campos eletromagnéticos e nas normas de segurança complicam ainda mais as estratégias de implantação global, pois os fabricantes devem navegar por diferentes marcos regulatórios nos principais mercados enquanto mantêm escalas de produção economicamente viáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Carregamento Sem Fio de Veículos Elétricos

Por Tipo de Carregamento:

A Dominância Estática Viabiliza o Futuro DinâmicoO carregamento por plataforma estática mantém uma participação dominante de 81,32% no mercado de carregamento sem fio para veículos elétricos em 2025, refletindo a viabilidade comercial atual e os padrões de aceitação dos consumidores, enquanto o carregamento dinâmico em via acelera a um CAGR de 60,8% até 2031, à medida que os investimentos em infraestrutura visam a transformação da mobilidade a longo prazo. Os sistemas estáticos se beneficiam de protocolos de instalação estabelecidos e confiabilidade comprovada, como demonstrado pelas implantações da WiTricity em múltiplas parcerias automotivas e pelas implementações bem-sucedidas da Electreon em terminais de ônibus em Israel e na Alemanha. As aplicações de carregamento dinâmico permanecem concentradas em projetos-piloto e corredores especializados. No entanto, a implantação na 14ª Rua em Michigan e a Smartroad Gotland na Suécia demonstram viabilidade comercial para aplicações de veículos pesados, onde o carregamento contínuo viabiliza configurações de bateria menores.

O cronograma de maturação tecnológica favorece as soluções estáticas para o desenvolvimento imediato do mercado, enquanto os sistemas dinâmicos requerem investimento coordenado em infraestrutura além das decisões individuais de compra de veículos. A conquista do Laboratório Nacional de Oak Ridge de transferência de energia sem fio de 270 kW representa um avanço que une as aplicações estáticas e dinâmicas, pois a mesma tecnologia de acoplamento eletromagnético polifásico viabiliza tanto cenários de carregamento estacionário quanto móvel. A trajetória de crescimento do carregamento dinâmico depende de parcerias público-privadas que alinhem o investimento em infraestrutura com os cronogramas de eletrificação de frotas, criando efeitos de rede que justificam os custos tecnológicos premium por meio de ganhos de eficiência operacional.

Por Tipo de Veículo:

Frotas Comerciais Impulsionam a Adoção PremiumOs automóveis de passeio comandam 64,55% da participação no mercado de carregamento sem fio para veículos elétricos em 2025, mas ônibus e micro-ônibus emergem como o segmento de crescimento mais acelerado, a um CAGR de 46,9%, refletindo a disposição dos operadores comerciais em pagar prêmios tecnológicos por vantagens operacionais que reduzem o custo total de propriedade. Veículos comerciais leves e caminhões médios e pesados representam aplicações emergentes onde o carregamento sem fio viabiliza operações autônomas em depósito sem intervenção humana nos procedimentos de carregamento. Os carros híbridos plug-in mantêm uma demanda estável como tecnologia de transição, embora suas perspectivas de crescimento diminuam à medida que os veículos elétricos a bateria atingem a paridade de custos e a infraestrutura de carregamento se expande.

As aplicações de frota demonstram economia superior em comparação com a adoção individual pelo consumidor, pois o carregamento centralizado em depósito viabiliza procedimentos padronizados de instalação e manutenção, ao mesmo tempo em que maximiza as taxas de utilização. A implementação de sistemas de carregamento sem fio de 500 kW para caminhões pesados no Porto de Los Angeles ilustra como as aplicações comerciais justificam preços premium por meio de ganhos de eficiência operacional e requisitos de conformidade com emissões. Ônibus e micro-ônibus se beneficiam especialmente do alinhamento da tecnologia sem fio com operações de rotas fixas, onde cronogramas de carregamento previsíveis viabilizam o dimensionamento otimizado de baterias e reduzem a complexidade da infraestrutura em comparação com o carregamento de oportunidade com conexões manuais.

Por Potência de Saída:

A Migração para Megawatt AceleraOs sistemas de até 11 kW dominam as instalações atuais com 57,10% da participação no mercado de carregamento sem fio para veículos elétricos em 2025, refletindo aplicações residenciais e comerciais leves onde os requisitos de potência se alinham com as capacidades da infraestrutura elétrica existente, enquanto as instalações acima de 150 kW crescem a um CAGR de 67,6% à medida que as aplicações comerciais demandam capacidades de carregamento rápido. O segmento de 11-50 kW serve como tecnologia de transição para aplicações em locais de trabalho e varejo, enquanto os sistemas de 51-150 kW visam instalações em depósitos de frotas, onde níveis de potência moderados equilibram a velocidade de carregamento com os custos de infraestrutura. As aplicações acima de 150 kW representam a fronteira tecnológica, onde sistemas de classe megawatt viabilizam o carregamento dinâmico para veículos pesados e frotas comerciais de alta utilização.

A evolução da potência de saída reflete tendências mais amplas do setor em direção ao carregamento extremamente rápido, como demonstrado pela introdução pela ChargePoint de sistemas de carregamento de megawatt capazes de fornecer até 3 megawatts para aplicações comerciais. Os desafios de escalonamento de potência da tecnologia sem fio requerem gerenciamento térmico avançado e controle de campo eletromagnético, mas desenvolvimentos inovadores como a demonstração de 270 kW do Laboratório Nacional de Oak Ridge comprovam a viabilidade técnica para aplicações de alta potência. A distribuição da potência de saída sugere uma bifurcação do mercado entre aplicações de conveniência residencial e soluções de eficiência comercial, com sobreposição limitada em requisitos tecnológicos e estratégias de precificação.

Por Local de Instalação:

A Base Residencial Sustenta o Futuro nas RodoviasAs garagens residenciais capturam 70,55% da participação no mercado de carregamento sem fio para veículos elétricos em 2025, estabelecendo o carregamento sem fio como uma comodidade residencial premium que agrega valor aos imóveis e atrai os primeiros adotantes de alto poder aquisitivo, enquanto as faixas de rodovias representam a aplicação de crescimento mais acelerado, a um CAGR de 55,5%, à medida que o investimento em infraestrutura pública visa viabilizar viagens de longa distância. As instalações em locais de trabalho e estacionamentos comerciais servem como veículos intermediários de adoção, onde os empregadores oferecem o carregamento sem fio como benefício aos funcionários enquanto testam a confiabilidade da tecnologia e os padrões de aceitação dos usuários. Estacionamentos públicos e estabelecimentos de varejo oferecem oportunidades de geração de receita para proprietários de imóveis, embora as taxas de utilização permaneçam incertas nas fases iniciais de implantação.

As instalações em frotas e depósitos demonstram a economia mais convincente para a adoção do carregamento sem fio, pois a instalação centralizada viabiliza procedimentos padronizados de manutenção ao mesmo tempo em que maximiza a utilização da tecnologia por meio de cronogramas de operação contínua. As aplicações em faixas de rodovias requerem investimento público coordenado e plataformas tecnológicas padronizadas, mas projetos-piloto bem-sucedidos na Suécia e implantações planejadas em Michigan demonstram a viabilidade técnica para infraestrutura de carregamento dinâmico. A distribuição por local de instalação reflete padrões de adoção tecnológica que começam em ambientes controlados e se expandem para a infraestrutura pública à medida que a confiabilidade e a padronização amadurecem.

Por Plataforma Tecnológica:

A Liderança Indutiva Enfrenta o Desafio das Múltiplas BobinasO acoplamento ressonante indutivo manterá 73,65% do tamanho do mercado de carregamento sem fio para veículos elétricos em 2025, beneficiando-se de portfólios de patentes estabelecidos e implantações comerciais comprovadas. Os sistemas de múltiplas bobinas com alinhamento de campo magnético acelerarão a um CAGR de 63,8% à medida que as plataformas tecnológicas de próxima geração buscam vantagens de maior eficiência e densidade de potência. A transferência de energia capacitiva permanece uma aplicação de nicho com casos de uso especializados, embora seu potencial de crescimento dependa de desenvolvimentos inovadores em eficiência de transferência de energia e protocolos de segurança. A competição entre plataformas tecnológicas reflete compensações físicas fundamentais entre eficiência de transferência de energia, contenção de campo eletromagnético e complexidade do sistema.

A aquisição pela WiTricity do portfólio de patentes da Qualcomm Halo, abrangendo mais de 1.500 patentes de carregamento sem fio, demonstra a importância estratégica da propriedade intelectual na competição entre plataformas tecnológicas. Os sistemas de alinhamento de campo magnético oferecem vantagens teóricas em densidade de potência e tolerância a desalinhamentos, mas requerem sistemas de controle mais complexos e custos de fabricação mais elevados que limitam a viabilidade comercial atual. Como demonstrado pelo avanço do acoplamento eletromagnético polifásico do Laboratório Nacional de Oak Ridge, a evolução das plataformas sugere eventual convergência em direção a abordagens híbridas que combinam a confiabilidade do acoplamento indutivo com as vantagens de desempenho dos sistemas de múltiplas bobinas.

Análise Geográfica

Mercado de Carregamento Sem Fio de Veículos Elétricos na Europa Nórdica

A Europa controlou 37,85% do mercado de carregamento sem fio de veículos elétricos em 2025, ancorada por regulamentações climáticas e corredores de demonstração pioneiros, como a autoestrada elétrica da Suécia e o eCharge BASt da Alemanha. Em agosto de 2024, a Noruega inaugurou a primeira via urbana indutiva do mundo, evidenciando a liderança nórdica na integração de energia renovável com o carregamento sem fio. As montadoras premium alemãs ampliam ainda mais o uso regional ao incluir bases de carregamento em versões de luxo, reforçando a familiaridade dos consumidores com a tecnologia.

Mercado de Carregamento Sem Fio de Veículos Elétricos na Ásia-Pacífico

A Ásia-Pacífico acelera a um CAGR de 46,7% até 2031, impulsionada pela adição de 4,222 milhões de pontos de carregamento pela China somente em 2024. Os planos de renovação urbana de Pequim incorporam baias indutivas em novos complexos residenciais, enquanto subsídios provinciais financiam faixas dinâmicas para caminhões em corredores de exportação. A formação do Conselho de Transferência de Energia Sem Fio para Veículos Elétricos do Japão em abril de 2025 e a filial de Tóquio da WiTricity destacam a coordenação entre concessionárias de energia, fornecedores de componentes e formuladores de políticas para estruturar redes nacionais.

Mercado de Carregamento Sem Fio de Veículos Elétricos na América do Norte

A América do Norte apresenta focos de crescimento concentrados. A faixa de indução da 14th Street em Michigan e o projeto viário da UCLA na Califórnia, no valor de 20 milhões de USD, validam a viabilidade técnica, mas as normas estaduais sobre exposição eletromagnética resultam em processos de licenciamento fragmentados. O apoio do Escritório Conjunto ao SAE J3400 busca unificar as especificações dos acopladores e integrar os dados de faturamento sem fio aos critérios de financiamento federal. México e Canadá permanecem como mercados emergentes; operadores de frete transfronteiriço defendem a interoperabilidade de corredores para proteger os investimentos em caminhões equipados com receptores sob o chassi. Em conjunto, essas narrativas regionais sugerem que o mercado de carregamento sem fio de veículos elétricos evoluirá como um mosaico de projetos-piloto nacionais que se expandirão para redes continentais. Espera-se que a redução de custos e a harmonização de padrões diminuam as lacunas de adoção até o final da década.

Cenário Competitivo

A concorrência é moderada, mas se intensifica. A WiTricity adota um modelo de licenciamento baseado em patentes, tendo absorvido mais de 1.500 patentes da Qualcomm Halo, e recentemente licenciou a Yura Corporation para penetrar nas cadeias de suprimentos coreanas. A Electreon promove a infraestrutura como serviço, obtendo receita recorrente ao operar vias indutivas em Israel, na Suécia e nos Estados Unidos. A Tesla ocupa um nicho verticalmente integrado, incorporando o hardware da Wiferion em seu roteiro mais amplo de robotáxi e detendo a propriedade intelectual do veículo, do software e da plataforma.

Fornecedores de primeiro nível como Continental, Bosch e MAHLE aproveitam os relacionamentos existentes com fabricantes de equipamentos originais para empacotar módulos indutivos junto com conjuntos convencionais de eletrônica de potência. O investimento de capital da Siemens na WiTricity e os anúncios de parceria da ABB apontam para uma mudança sistêmica: as principais empresas do setor elétrico preparam portfólios que abrangem tanto os formatos com fio quanto os sem fio para proteger sua participação à medida que a eletrificação de frotas acelera.

Os avanços tecnológicos continuam a remodelar a dinâmica competitiva. O protótipo de 270 kW do Laboratório Nacional de Oak Ridge registrou densidades de potência até dez vezes superiores às das plataformas comerciais atuais, pressionando as empresas privadas a acelerar os cronogramas de pesquisa e desenvolvimento. As disputas de patentes, exemplificadas pela vitória de USD 192 milhões da Mojo Mobility, destacam o valor estratégico da propriedade intelectual defensável. Consequentemente, muitos entrantes tardios adotam o licenciamento cruzado para evitar litígios. As alianças de pioneiros formadas em 2024-2025 tendem a se consolidar em agrupamentos de ecossistemas duradouros que estabelecerão padrões de fato para geometria de bobinas, protocolos de comunicação e certificação de segurança.

Líderes do Setor de Carregamento Sem Fio para Veículos Elétricos

WiTricity Corporation

HEVO Inc.

Plugless Power Inc.

InductEV Inc.

Electreon Wireless Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Carregamento Sem Fio de Veículos Elétricos

- WiTricity Corporation

- InductEV Inc.

- Electreon Wireless Ltd.

- HEVO Inc.

- Plugless Power Inc. (Evatran Group)

- Continental AG

- Robert Bosch GmbH

- Toyota Motor Corporation

- Toshiba Corporation

- Qualcomm Technologies (Halo)

- Siemens AG

- ABB Ltd.

- Wireless Advanced Vehicle Electrification, LLC. (WAVE Charging)

Desenvolvimento Recente do Setor no Mercado de Carregamento Sem Fio de Veículos Elétricos

- Maio de 2025: O governo indiano apresentou um inovador carregador sem fio de origem nacional, desenvolvido em colaboração pelo Centro para o Desenvolvimento da Computação Avançada e pelo Instituto Nacional de Tecnologia Visvesvaraya em Nagpur. Projetado especificamente para veículos elétricos, este carregador pode carregar até 90% da bateria de um veículo em aproximadamente três horas. Este avanço destaca uma conquista tecnológica significativa e apoia o compromisso do país com soluções de transporte sustentáveis e eficientes.

- Junho de 2024: O Laboratório Nacional de Oak Ridge alcançou um recorde mundial de transferência de energia sem fio de 270 kW para veículos elétricos de passeio, utilizando bobinas de acoplamento eletromagnético polifásico, demonstrando 96% de eficiência e a capacidade de carregar um Porsche Taycan a 50% do estado de carga em 10 minutos, estabelecendo novos parâmetros de referência para aplicações de carregamento sem fio de alta potência.

- Novembro de 2024: A Electreon colaborou com a UCLA em um projeto de rodovia de carregamento sem fio no valor de USD 20 milhões, representando a primeira rodovia de carregamento sem fio da Califórnia e demonstrando a expansão da tecnologia para as principais áreas metropolitanas dos Estados Unidos.

- Novembro de 2024: Michigan colaborou com a Electreon e a Xos Inc. para implementar tecnologia de carregamento sem fio para veículos de entrega em Detroit, demonstrando aplicações para veículos comerciais e o apoio em nível estadual à infraestrutura de carregamento sem fio.

Escopo do Relatório Global do Mercado de Carregamento Sem Fio para Veículos Elétricos

O carregamento sem fio para veículos elétricos é uma tecnologia inovadora que permite carregar veículos elétricos sem a necessidade de uma conexão física entre o veículo e a estação de carregamento. O Mercado de Carregamento Sem Fio para Veículos Elétricos abrange as mais recentes tendências de demanda por carregamento sem fio, desenvolvimento tecnológico, políticas governamentais, desenvolvimento de fabricantes, entre outros. Também abrange a participação de mercado dos principais fornecedores de carregamento sem fio em todo o mundo.

O relatório abrange o escopo futuro do carregamento sem fio para veículos elétricos, e o mercado é segmentado por tipo de veículo (automóveis de passeio e veículos comerciais), tipo de aplicação (residencial e veículos comerciais) e geografia. O relatório oferece previsões de tamanho de mercado para o mercado de carregamento sem fio para veículos elétricos em valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Carregamento por Plataforma Estática |

| Carregamento Dinâmico em Via |

| Automóvel de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-ônibus |

| Até 11 kW |

| 11–50 kW |

| 51–150 kW |

| Acima de 150 kW |

| Garagens Residenciais |

| Estacionamento Comercial e no Local de Trabalho |

| Estacionamentos Públicos e Varejo |

| Instalações de Frotas e Depósitos |

| Faixas de Rodovias |

| Acoplamento Ressonante Indutivo |

| Múltiplas Bobinas com Alinhamento de Campo Magnético |

| Transferência de Energia Capacitiva |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Carregamento | Carregamento por Plataforma Estática | |

| Carregamento Dinâmico em Via | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Potência de Saída | Até 11 kW | |

| 11–50 kW | ||

| 51–150 kW | ||

| Acima de 150 kW | ||

| Por Local de Instalação | Garagens Residenciais | |

| Estacionamento Comercial e no Local de Trabalho | ||

| Estacionamentos Públicos e Varejo | ||

| Instalações de Frotas e Depósitos | ||

| Faixas de Rodovias | ||

| Por Plataforma Tecnológica | Acoplamento Ressonante Indutivo | |

| Múltiplas Bobinas com Alinhamento de Campo Magnético | ||

| Transferência de Energia Capacitiva | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de carregamento sem fio para veículos elétricos e o crescimento projetado?

O tamanho do mercado de carregamento sem fio para veículos elétricos é de USD 122,3 milhões em 2026 e está previsto para crescer para USD 789,26 milhões até 2031, representando um CAGR de 45,2%.

Qual tipo de carregamento lidera o mercado atualmente?

Os sistemas de plataforma estática lideram com 81,32% de participação de mercado, refletindo instalação mais simples e confiabilidade comprovada.

Por que os operadores de frotas preferem o carregamento sem fio?

A eliminação da mão de obra de conexão manual e a viabilização de operação ininterrupta reduzem os custos operacionais totais e se alinham com as estratégias de veículos autônomos.

Quais são os principais obstáculos para uma adoção mais ampla?

Os altos custos de instalação e as preocupações com interoperabilidade decorrentes de plataformas tecnológicas concorrentes e normas em evolução permanecem as principais restrições.

Página atualizada pela última vez em: