Tamanho e Participação do Mercado de Eletrônica de Potência Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônica de Potência Automotiva por Mordor Intelligence

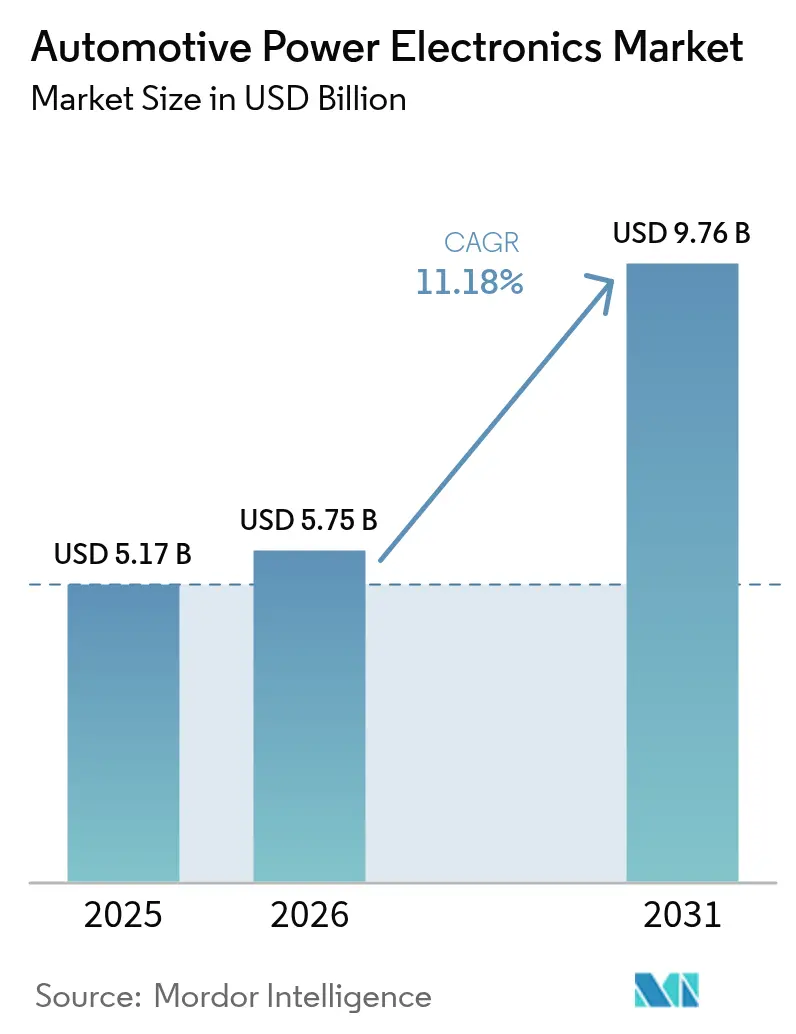

O tamanho do mercado de eletrônica de potência automotiva está projetado para expandir de USD 5,17 bilhões em 2025 e USD 5,75 bilhões em 2026 para USD 9,76 bilhões até 2031, registrando um CAGR de 11,18% entre 2026 e 2031. A rápida eletrificação, impulsionada por mandatos de políticas públicas e pela demanda dos consumidores por menores tempos de recarga, está levando os fabricantes de equipamentos originais (OEMs) a adotarem arquiteturas de 800 volts que exigem dispositivos de carboneto de silício e nitreto de gálio. Os fornecedores de primeiro nível estão correndo para garantir aprovações de projetos em inversores de tração e carregadores embarcados à medida que as plataformas de automóveis de passeio migram dos sistemas de 400 volts, enquanto as capacidades de carregamento bidirecional estão abrindo novos modelos de receita, como os serviços de veículo para a rede elétrica. Os sinais de política regional, incluindo o sistema de duplo crédito da China e a Lei de Redução da Inflação nos Estados Unidos, estão acelerando o investimento local em semicondutores, permitindo que os OEMs encurtem as cadeias de suprimentos e se qualifiquem para incentivos. A demanda resultante por módulos de potência de alta eficiência supera a capacidade de produção de wafers, tornando a expansão de substratos um imperativo estratégico em toda a base de fornecimento.

Principais Conclusões do Relatório

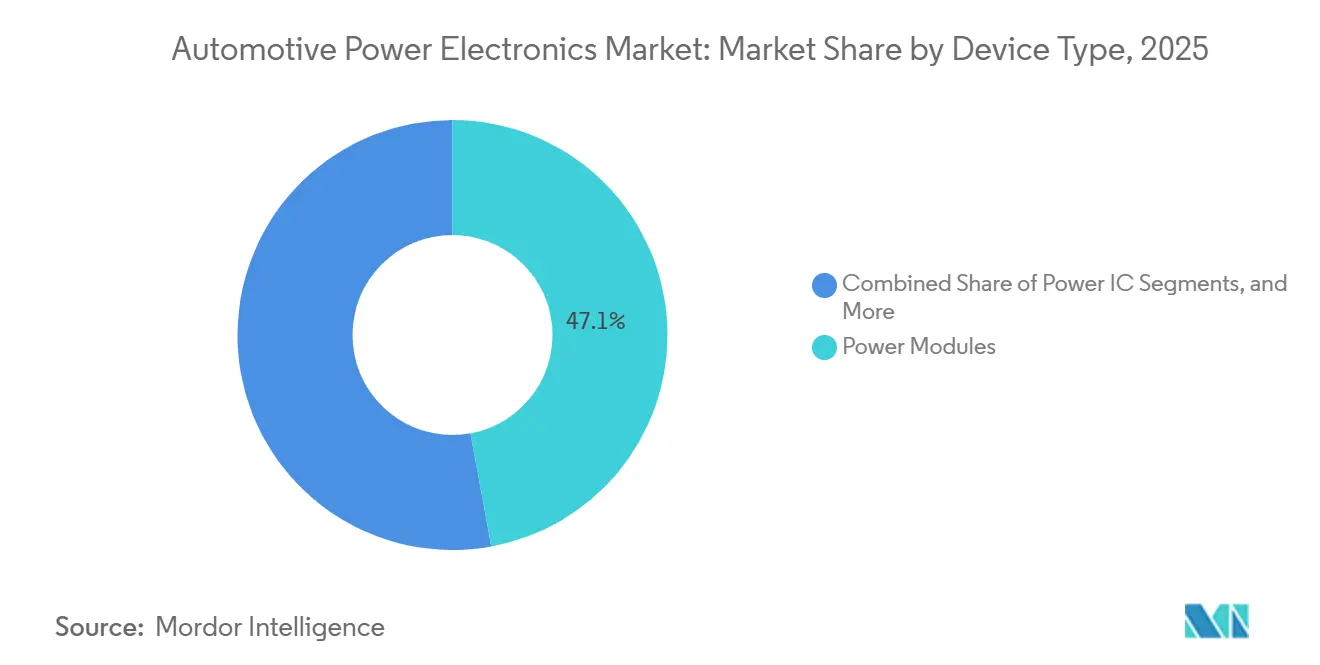

- Por tipo de dispositivo, os módulos de potência representaram 47,12% da participação do mercado de eletrônica de potência automotiva em 2025, com os módulos de potência de SiC projetados para avançar a um CAGR de 13,97% até 2031.

- Por aplicação, os sistemas de trem de força comandaram uma participação de 62,54% do mercado de eletrônica de potência automotiva em 2025 e devem expandir a um CAGR de 14,15% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de eletrônica de potência automotiva, representando 54,27% da participação de mercado em 2025 e projetados para crescer a um CAGR de 12,23% até 2031.

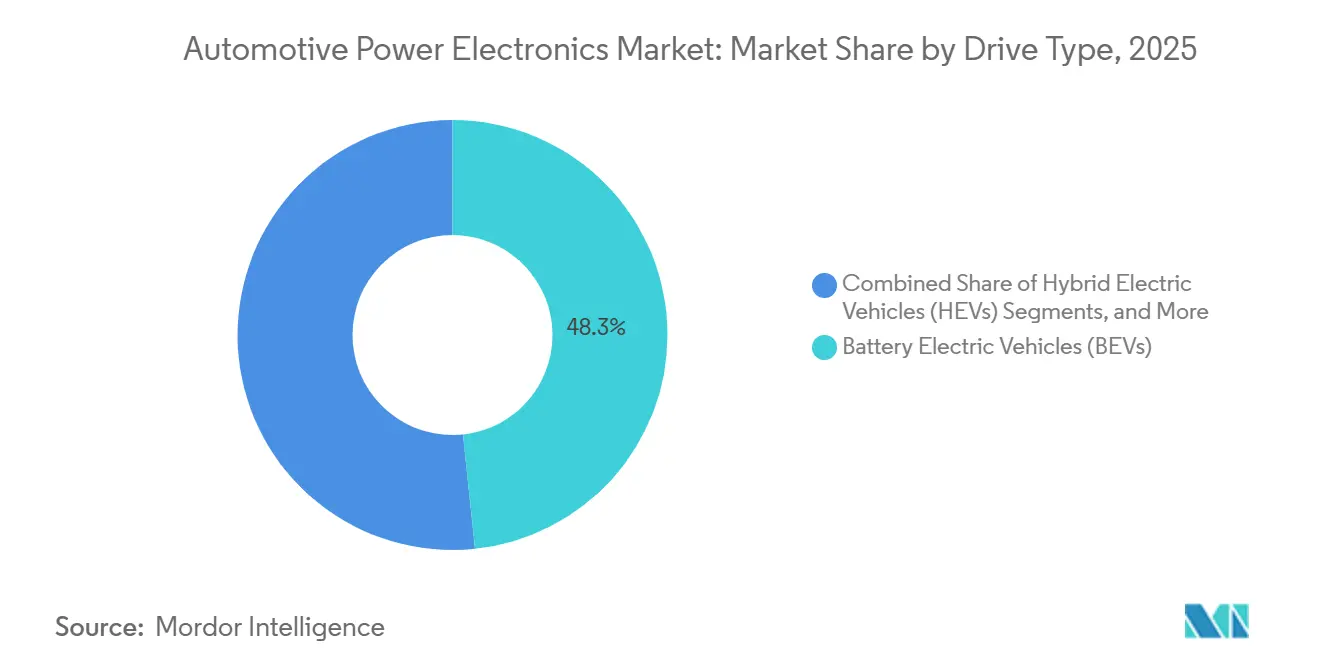

- Por tipo de tração, os veículos elétricos a bateria representaram 48,34% do mercado de eletrônica de potência automotiva em 2025 e devem crescer a um CAGR de 14,67% até 2031.

- Por componente, os módulos de potência representaram 41,91% do mercado de eletrônica de potência automotiva em 2025, enquanto os carregadores embarcados foram o item de crescimento mais rápido, crescendo a um CAGR de 16,16% até 2031.

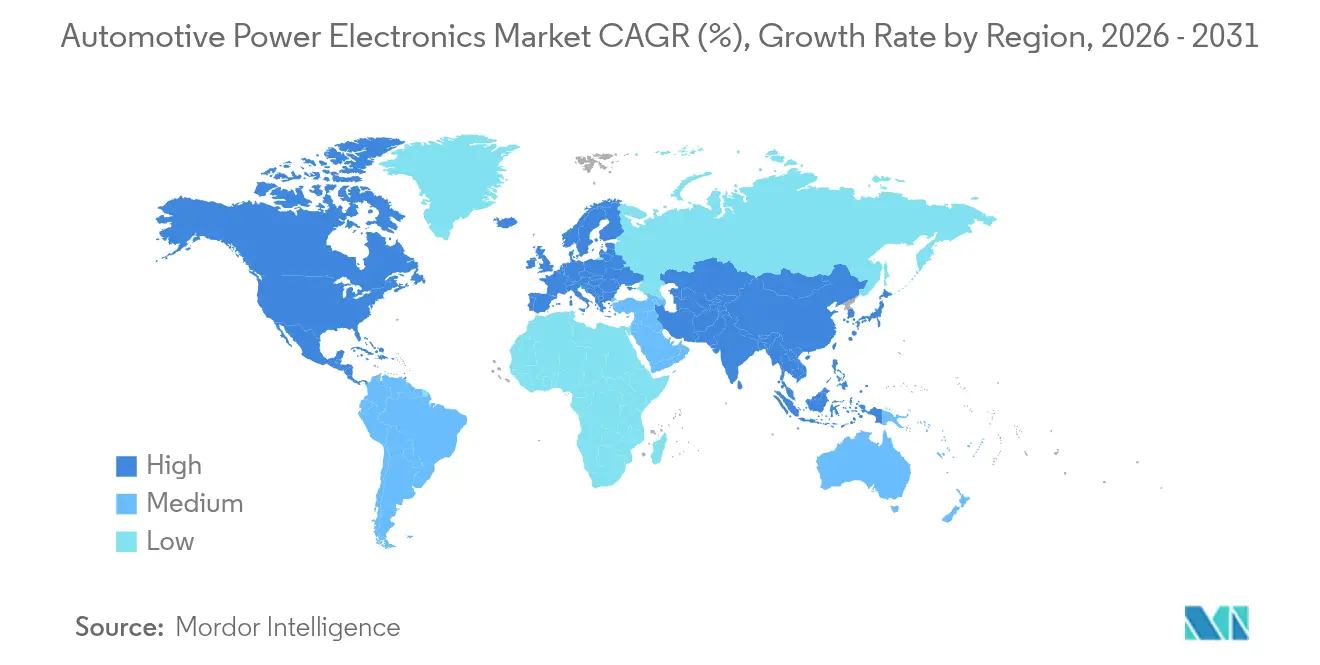

- Por geografia, a região Ásia-Pacífico representou 42,88% da participação do mercado de eletrônica de potência automotiva em 2025, enquanto a região da América do Norte deve escalar a um CAGR de 12,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrônica de Potência Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura de Recarga | +2.5% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Migração para Arquiteturas de 800 V | +2.1% | América do Norte, Europa, segmentos premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Dispositivos SiC/GaN em Projetos | +1.8% | Global, concentrado em plataformas de VE premium | Longo prazo (≥ 4 anos) |

| Regulamentações de Emissões Veiculares | +1.4% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Demanda por Eletrônica de Segurança Avançada | +1.2% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração das Funções do Inversor | +1.0% | Global, liderado pelos OEMs europeus | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de VEs e Expansão da Infraestrutura de Recarga

Em 2025, os automóveis elétricos a bateria representaram 17,4% do mercado da UE, com 1.880.370 novos registros[1]"Novos registros de automóveis", ACEA, acea.auto. Essa base instalada está estimulando a demanda por carregadores embarcados capazes de gerenciar cargas de pico acima de 350 quilowatts sem fuga térmica. No início de 2026, os Estados Unidos contavam com cerca de 85.000 estações públicas de recarga para VEs, totalizando mais de 230.000 pontos individuais. Isso representa um salto significativo em relação às 50.000 estações registradas em 2022, mas a relação carregador-veículo ainda fica abaixo dos níveis recomendados, sustentando a continuidade da implantação de infraestrutura[2]"Quantas Estações de Recarga de VE Existem nos EUA? Números e Tendências de Crescimento para 2026", Charge Rigs, chargerigs.com. Os OEMs estão equipando os veículos do ano-modelo 2026 com capacidade bidirecional que monetiza o armazenamento estacionário de bateria durante os picos da rede elétrica. Essa mudança, por sua vez, eleva os requisitos para dispositivos de comutação de alta frequência e caminhos térmicos robustos.

Migração dos OEMs para Arquiteturas Elétricas de 800 V

Os fabricantes de automóveis que migram para plataformas de 800 volts reduzem os tempos de recarga e diminuem a massa de cobre nos chicotes elétricos. A plataforma Neue Klasse da BMW, com lançamento previsto para 2027, apresenta quatro motores individuais nas rodas, um sistema de recarga de 800 volts, uma bateria superior a 100 kWh e elementos de construção leve feitos de fibras naturais que oferecem eficiência materialmente superior em relação aos sistemas legados de 400 volts[3]WEB TEAM, "BMW M planeja VEs de alto desempenho com tecnologia de 800 Volts e sistema de quatro motores", Electric and Hybrid Vehicle Technology International, electrichybridvehicletechnology.com. Tais arquiteturas exigem semicondutores classificados acima de 1.200 volts, mantendo as temperaturas de junção abaixo de 175 °C. O fornecimento é limitado pela disponibilidade de wafers, estimulando investimentos verticalmente integrados em capacidade de substratos que garantem volumes de longo prazo para linhas de VE premium.

Rápida Adoção de Dispositivos de Potência SiC/GaN por Fornecedores de Primeiro Nível

Os fornecedores de primeiro nível estão incorporando chaves de banda larga em inversores de tração e conversores CC-CC para atender às metas de eficiência dos OEMs. Os preços dos wafers de carboneto de silício caíram em 2025, mas permanecem várias vezes mais altos do que os equivalentes em silício, limitando a adoção a modelos de alta margem. As curvas de custo estão melhorando à medida que as novas fábricas atingem escala, auxiliadas por incentivos das Leis de Chips dos EUA e da UE. As peças de nitreto de gálio estão encontrando espaço em carregadores embarcados compactos, onde a operação em alta frequência reduz os componentes passivos.

Regulamentações Globais Mais Rígidas de Emissões Veiculares

O mecanismo de duplo crédito da China obriga os fabricantes de automóveis a atingirem cerca de 48% das vendas de veículos de nova energia em 2026, penalizando os déficits e acelerando os programas de eletrificação. Os Estados Unidos finalizam regras mais rígidas de Economia Média de Combustível Corporativo para 2027-2031, direcionando efetivamente os OEMs para as linhas de veículos elétricos a bateria. O adiamento do Euro 7 na Europa para 2027 não desacelerou os investimentos; pelo contrário, as empresas estão antecipando a eletrificação para evitar ativos encalhados em plataformas de combustão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Gestão Térmica | -1.8% | Global, particularmente em veículos compactos | Curto prazo (≤ 2 anos) |

| Restrições Cíclicas de Fornecimento de Semicondutores | -1.4% | Global, agudo na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Alto Custo de Materiais | -1.1% | Global, mercados emergentes sensíveis a preços | Médio prazo (2 a 4 anos) |

| Ausência de Padrões Globais Unificados | -0.7% | Global, regulamentações fragmentadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Materiais de Banda Larga

A produção de substratos de carboneto de silício é intensiva em capital, com novas fábricas exigindo investimentos de vários bilhões de dólares e longos períodos de aumento de produção antes que os rendimentos se estabilizem. Esse ônus se propaga pela cadeia, mantendo os dispositivos de banda larga amplamente confinados a versões premium e frotas comerciais especializadas, onde os ganhos de eficiência justificam o preço. Embora as densidades de defeitos nos substratos continuem caindo, o ritmo de redução de custos ainda fica atrás dos cronogramas agressivos de eletrificação exigidos pelos reguladores, forçando os OEMs a adotarem estratégias híbridas que combinam IGBTs de silício com MOSFETs de SiC. Os fornecedores estão, portanto, priorizando acordos de fornecimento de longo prazo e co-design em nível de núcleo com os fabricantes de automóveis para garantir volume e assegurar depreciação previsível em novos equipamentos.

Desafios de Gestão Térmica em Densidades de Potência Mais Elevadas

Densidades de potência acima de 200 W/cm³ impõem estresse severo aos dissipadores de calor convencionais resfriados a ar, especialmente em plataformas do tipo skate com embalagem compacta, onde o fluxo de ar é limitado. A migração para circuitos líquidos melhora a extração de calor, mas adiciona peso, complexidade e pontos potenciais de vazamento, elevando os custos de validação e manutenção para os operadores de frotas. O resfriamento por imersão mostra potencial para eventos de pico de potência, mas suas demandas de manutenção confinam a adoção a programas de nicho em automobilismo ou demonstradores. Os fornecedores estão experimentando almofadas de grafite de alta condutividade e materiais de interface de mudança de fase para reduzir a resistência térmica, mas a durabilidade sob vibração e ciclagem de temperatura permanece uma preocupação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Módulos de Potência Lideram a Tendência de Integração

Módulos de potência comandam uma participação de 47,12% em 2025, sublinhando seu papel fundamental na conversão eficiente de energia e no gerenciamento térmico nas plataformas de veículos atuais. Os fabricantes de automóveis contam com esses blocos compactos e de alto desempenho para trens de força eletrificados, conversores CC-CC, inversores de tração e conexões de bateria, todos os quais precisam de comutação durável e de baixa perda. O aumento na adoção de veículos elétricos e híbridos amplifica a demanda, pois os módulos garantem a entrega confiável de energia sob cargas pesadas. À medida que os projetos de 800 volts se expandem, os módulos permanecem vitais para segurança, desempenho e economia, consolidando seu lugar em todos os principais OEMs.

Os módulos de potência de carboneto de silício são o segmento de crescimento mais rápido, crescendo a um CAGR de 13,97% devido à velocidade de comutação superior, tolerância ao calor e menor desperdício de energia. O SiC permite que os fabricantes de automóveis reduzam, aliviem e aprimorem os trens de força, aumentando diretamente a autonomia e os tempos de recarga, métricas primordiais para VEs. A adoção é rápida em novos inversores, carregadores embarcados e equipamentos de recarga rápida, e à medida que os VEs de 800 volts avançam, o SiC torna-se central para atender às metas de desempenho e às regulamentações. Sua rápida adoção marca uma mudança de longo prazo nas escolhas de semicondutores automotivos.

Por Aplicação: Sistemas de Trem de Força Impulsionam a Evolução do Mercado

Os sistemas de trem de força lideram com 62,54% das vendas de 2025, refletindo os papéis centrais da eletrônica de potência na propulsão, frenagem regenerativa, controle de inversores e manutenção de baterias. Os trens de força eletrificados exigem semicondutores inteligentes para gerenciar a energia entre motores, pacotes de baterias e auxiliares, tornando esses dispositivos a espinha dorsal dos VEs e híbridos modernos. A aceleração dos OEMs em direção a plataformas elétricas mantém a demanda em crescimento, e unidades de controle de motor mais sofisticadas mais conversores CC-CC de alta tensão apenas aprofundam essa liderança. Assim, a eletrônica de trem de força permanece o principal contribuinte para a receita do setor.

Os sistemas de trem de força também registram o crescimento mais rápido, avançando a um CAGR de 14,15% à medida que o uso de VEs se expande mundialmente. Os fabricantes estão migrando para chips de banda larga e módulos densos para atender a metas de eficiência mais rigorosas, e os layouts de alta tensão em VEs premium e de longa autonomia estão ampliando a influência da eletrônica de potência no ajuste total do veículo. Os acionamentos elétricos integrados que fundem motor, inversor e caixa de câmbio acrescentam mais impulso, confirmando a eletrônica de trem de força como o principal motor de inovação e gastos.

Por Tipo de Veículo: Automóveis de Passeio Mantêm a Liderança

Os automóveis de passeio representam 54,27% do mercado de 2025, espelhando sua dominância global e a rápida adoção de tecnologia nos modelos convencionais. Os automóveis modernos dependem da eletrônica de potência para propulsão elétrica, ADAS, HVAC eficiente e supervisão inteligente de energia. O aumento da demanda por híbridos e VEs está elevando o número de inversores, gerenciadores de bateria e carregadores por veículo, enquanto os compradores buscam mobilidade eficiente, conectada e mais segura. Essas tendências consolidam os automóveis de passeio como o principal motor de crescimento.

Este segmento também cresce mais rapidamente, a um CAGR de 12,23%, à medida que a adoção de VEs se acelera em todas as regiões centrais. Subsídios, regulamentações de emissões e redes de recarga mais amplas elevam o conteúdo de semicondutores, e VEs compactos, SUVs premium e sedãs esportivos precisam de soluções de potência personalizadas. A queda nos custos de bateria e a melhor eficiência aceleram a adoção nos mercados de renda média, mantendo os automóveis de passeio como a fatia maior e mais dinâmica.

Por Tipo de Tração: VEBs Lideram a Onda de Eletrificação

Os veículos elétricos a bateria (VEBs) representam 48,34% do faturamento de 2025, destacando o impulso em direção ao transporte de emissão zero sob metas climáticas rígidas. Os VEBs dependem da eletrônica de potência para controle de tração, recarga rápida, roteamento de energia de alta tensão e frenagem regenerativa, elevando o uso de chips muito acima do de veículos a combustão interna ou híbridos. Modelos de maior autonomia e pacotes de bateria maiores intensificam essa necessidade, e à medida que as plataformas migram para configurações de 800 volts, os VEBs ancoram a demanda geral.

Os VEBs também devem crescer mais rapidamente, a um CAGR de 14,67%, à medida que as políticas se tornam mais rígidas e as redes de recarga se expandem. Os projetos de próxima geração de 800 volts e as estações CC ultrarrápidas impulsionam semicondutores avançados, acelerando a adoção de SiC e GaN. Os fabricantes adicionam inversores avançados, resfriamento e conversores para maximizar o desempenho e reduzir o desperdício, e com baterias mais baratas e mais modelos, os VEBs permanecem o núcleo futuro do uso de eletrônica de potência.

Por Componente: Carregadores Embarcados Apresentam o Crescimento Mais Rápido

Os módulos de potência lideram a lista de componentes com 41,91% em 2025, devido ao uso amplo em inversores de tração, unidades CC-CC, eixos elétricos e blocos de controle. Sua comutação de alta tensão, caminhos térmicos compactos e eficiência os tornam essenciais para projetos elétricos e híbridos, enquanto a robustez contra variações de temperatura, vibração e ciclagem consolida a confiança dos OEMs. Esses fatores mantêm os módulos centrais para a demanda global.

Os carregadores embarcados são o segmento de crescimento mais rápido, crescendo a um CAGR de 16,16% em meio à crescente demanda por recarga residencial, no trabalho e em destinos. Os compradores querem recarga CA mais rápida e uso de energia mais inteligente, levando os fornecedores a desenvolver unidades compactas e prontas para bidirecionalidade. Os recursos de V2G e V2H transformam os carregadores embarcados em hubs de energia avançados, e tensões mais altas mais projetos com SiC impulsionam a adoção, tornando-os um nó vital da eletrônica de VEs.

Análise Geográfica

A Ásia-Pacífico comanda 42,88% da participação de 2025, liderada pela produção concentrada de veículos elétricos a bateria da China e pelas cadeias de suprimentos de semicondutores verticalmente integradas. Os mandatos governamentais que vinculam cotas de vendas a veículos de nova energia sustentam a visibilidade plurianual para plantas locais de wafers, módulos e embalagens, incentivando a expansão de capacidade em toda a região. O Japão e a Coreia do Sul acrescentam profundidade por meio de ecossistemas maduros de circuitos integrados de potência, embora seus fabricantes de automóveis tenham sido mais lentos na migração para plataformas de 800 volts. O segmento de motocicletas de crescimento rápido da Índia amplifica a demanda por dispositivos de silício otimizados em custo, criando um fluxo paralelo de volume de baixa potência que estabiliza a utilização das fábricas.

A América do Norte apresenta a taxa de crescimento regional mais rápida, com um CAGR de 12,68% até 2031, à medida que a fabricação doméstica atrai incentivos públicos e capital privado. As redes públicas de recarga estão se expandindo ao longo dos corredores interestaduais, reforçando a confiança dos consumidores e apoiando carregadores embarcados de maior capacidade que utilizam módulos de potência avançados. Os projetos canadenses de materiais para baterias complementam essa expansão ao ancorar insumos a montante e oferecer aos OEMs um caminho próximo de matérias-primas a veículos acabados. Esses movimentos combinados fomentam um ecossistema de ciclo fechado que reduz os prazos de entrega, diminui o capital de giro imobilizado em estoques e incentiva investimentos adicionais em montagem de módulos nos clusters automotivos existentes do México.

A Europa equilibra uma profunda herança em semicondutores com alguns dos regimes de emissões mais rígidos do mundo, tornando o bloco tanto um líder tecnológico quanto um definidor de ritmo regulatório. Os fabricantes de automóveis com sede na Alemanha, França e Suécia continuam antecipando os programas de eletrificação apesar da data de implementação posterior do Euro 7, em parte para evitar investimentos encalhados em combustão interna. As nações da Europa Oriental estão se beneficiando como locais de montagem de menor custo para inversores e carregadores embarcados, espalhando a produção além do coração industrial tradicional. Um impulso continental para harmonizar os padrões de recarga também está levando os fornecedores a adotarem topologias de conversão de energia interoperáveis, reduzindo a duplicação entre as linhas de veículos.

Cenário Competitivo

O mercado de eletrônica de potência automotiva permanece moderadamente concentrado, com os cinco fornecedores mais proeminentes ainda detendo participações consideráveis. No entanto, uma nova pressão está vindo de entrantes chineses e especialistas em nicho de banda larga. Titulares como Infineon, onsemi e STMicroelectronics dependem de décadas de conhecimento em qualificação automotiva e laços de longa data com os OEMs para defender suas posições. Enquanto isso, rivais emergentes buscam produtos de SiC e GaN de menor custo que comprimem as estruturas de preços tradicionais. Os especialistas em banda larga continuam a conquistar posições em inversores de alta tensão ao entregar pacotes otimizados termicamente que encurtam os ciclos de validação dos OEMs, forçando os fornecedores legados a acelerar seus próprios roteiros de substratos ou arriscar a erosão de participação.

A atividade de patentes em torno de embalagens multichip com sensoriamento embarcado se intensificou, sinalizando uma mudança do setor em direção à consolidação de controladores de domínio, onde o co-design de hardware e firmware se torna uma vantagem competitiva. Os entrantes chineses, impulsionados pelo apoio de políticas locais e pela demanda doméstica focada em custo, estão aguçando a concorrência de preços nos segmentos de 400 volts e obrigando os titulares a segmentar seus portfólios de forma mais refinada entre eficiência premium e acessibilidade convencional. Além disso, a colaboração ao longo da cadeia de valor está emergindo como um fator crítico de sucesso. Os fabricantes de automóveis estão cada vez mais celebrando acordos de desenvolvimento conjunto que fixam os roteiros de dispositivos de 3 a 5 anos antes do lançamento do veículo, reservando efetivamente a capacidade futura de wafers em troca de contribuições de projeto em estágio inicial.

Os fornecedores de primeiro nível estão agrupando a eletrônica de potência com software térmico e de controles em contratos de serviço únicos, deslocando as negociações do preço de componentes para garantias de desempenho total do sistema. Investidores de private equity começaram a consolidar casas de módulos de médio porte, apostando em sinergias de escala em conhecimento de embalagem e automação de back-end. Por fim, a corrida para dominar a segurança embarcada para atualizações de inversores via rede introduz um novo eixo de diferenciação que favorece fornecedores com forte histórico em microcontroladores e firmware, ampliando a definição de concorrência além das métricas puras de silício.

Líderes do Setor de Eletrônica de Potência Automotiva

Infineon Technologies AG

Texas Instruments Incorporated

Renesas Electronics Corporation

STMicroelectronics NV

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Toyota escolheu os semicondutores de potência de carboneto de silício da Infineon para seu novo veículo elétrico a bateria bZ4X. Os MOSFETs CoolSiC da Infineon serão utilizados no carregador embarcado (OBC) e no conversor CC/CC do veículo.

- Outubro de 2025: A Infineon Technologies AG atingiu um marco fundamental em sua busca pela liderança em tecnologia de nitreto de gálio (GaN). A empresa apresentou sua família inaugural de Transistores Automotivos CoolGaN™ G1 de 100 V, marcando-a como a primeira série de transistores GaN a receber a certificação AEC-Q101 para uso automotivo.

- Outubro de 2025: A STMicroelectronics (ST) apresentou o L98GD8, um driver de gate de 8 canais para sistemas mild-hybrid de 48 V. Ele apresenta canais configuráveis para acionamento de MOSFETs de lado alto e lado baixo, opera com alimentação de 58 V e inclui diagnósticos avançados e proteção para segurança. Otimizado para gates de FETs NMOS ou PMOS, suporta eficientemente sistemas alimentados a 48 V.

- Setembro de 2025: A STMicroelectronics apresentou o SPSA068, um PMIC compacto e econômico para aplicações automotivas. Qualificado conforme AEC-Q100, suporta aprovação FuSa ISO 26262 até ASIL-B. Projetado para MCUs com tensão de alimentação única, este dispositivo apresenta um regulador de tensão buck de 1 A, uma referência de tensão de 1%, supervisores watchdog, indicadores de diagnóstico, controle de reset de MCU e SPI para configuração e monitoramento.

Escopo do Relatório Global do Mercado de Eletrônica de Potência Automotiva

A eletrônica de potência automotiva é uma tecnologia moderna que converte, condiciona e controla eficientemente a energia elétrica em um automóvel.

O Mercado de Eletrônica de Potência Automotiva foi segmentado por tipo de dispositivo, aplicação, tipo de veículo, tipo de tração, componente e geografia. Por Tipo de Dispositivo, o mercado é segmentado em CIs de Potência, Módulos de Potência e Dispositivos Discretos. Por Aplicação, o mercado é segmentado em Sistemas de Trem de Força, Eletrônica de Carroceria e Eletrônica de Segurança e Proteção. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais Leves, Motocicletas e Veículos Comerciais de Médio e Grande Porte. Por Tipo de Tração, o mercado é segmentado em Motor de Combustão Interna, Veículos Elétricos Híbridos e Veículos Elétricos a Bateria. Por Componente, o mercado é segmentado em Módulos de Potência, Conversores, Controladores, Chaves, Sistemas de Gerenciamento de Bateria e Carregadores Embarcados. Por Geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| CIs de Potência |

| Módulos de Potência |

| Dispositivos Discretos |

| Sistemas de Trem de Força |

| Eletrônica de Carroceria |

| Eletrônica de Segurança e Proteção |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Motocicletas |

| Veículos Comerciais de Médio e Grande Porte |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (VEHs) |

| Veículos Elétricos a Bateria (VEBs) |

| Módulos de Potência |

| Conversores |

| Controladores |

| Chaves |

| Sistemas de Gerenciamento de Bateria |

| Carregadores Embarcados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Dispositivo | CIs de Potência | |

| Módulos de Potência | ||

| Dispositivos Discretos | ||

| Por Aplicação | Sistemas de Trem de Força | |

| Eletrônica de Carroceria | ||

| Eletrônica de Segurança e Proteção | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Motocicletas | ||

| Veículos Comerciais de Médio e Grande Porte | ||

| Por Tipo de Tração | Veículos com Motor de Combustão Interna (MCI) | |

| Veículos Elétricos Híbridos (VEHs) | ||

| Veículos Elétricos a Bateria (VEBs) | ||

| Por Componente | Módulos de Potência | |

| Conversores | ||

| Controladores | ||

| Chaves | ||

| Sistemas de Gerenciamento de Bateria | ||

| Carregadores Embarcados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de eletrônica de potência automotiva até 2031?

Está previsto atingir USD 9,76 bilhões, refletindo um CAGR de 11,18% no período de 2026 a 2031.

Qual componente está crescendo mais rapidamente?

Os carregadores embarcados registram o crescimento mais rápido graças à crescente demanda por funcionalidade bidirecional de veículo para a rede elétrica.

Por que as arquiteturas de 800 volts são importantes?

Elas reduzem os tempos de recarga e diminuem o peso do cobre, mas exigem dispositivos de carboneto de silício ou nitreto de gálio para lidar com tensões mais altas com segurança.

Qual região está se expandindo mais rapidamente?

A América do Norte lidera o crescimento futuro à medida que a fabricação doméstica e os incentivos fiscais da Lei de Redução da Inflação aceleram as cadeias de suprimentos locais.

Qual região está crescendo mais rapidamente?

A América do Norte apresenta o maior CAGR regional de 12,68% devido a incentivos de políticas públicas e à expansão da fabricação doméstica.

Qual é a principal restrição à adoção de dispositivos de banda larga?

O alto custo dos substratos mantém os dispositivos de carboneto de silício e nitreto de gálio concentrados nos segmentos de veículos premium, desacelerando a penetração nos modelos de mercado de massa.

Página atualizada pela última vez em: