Tamanho e Participação do Mercado de Carregadores Residenciais para VE

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.35% CAGR |

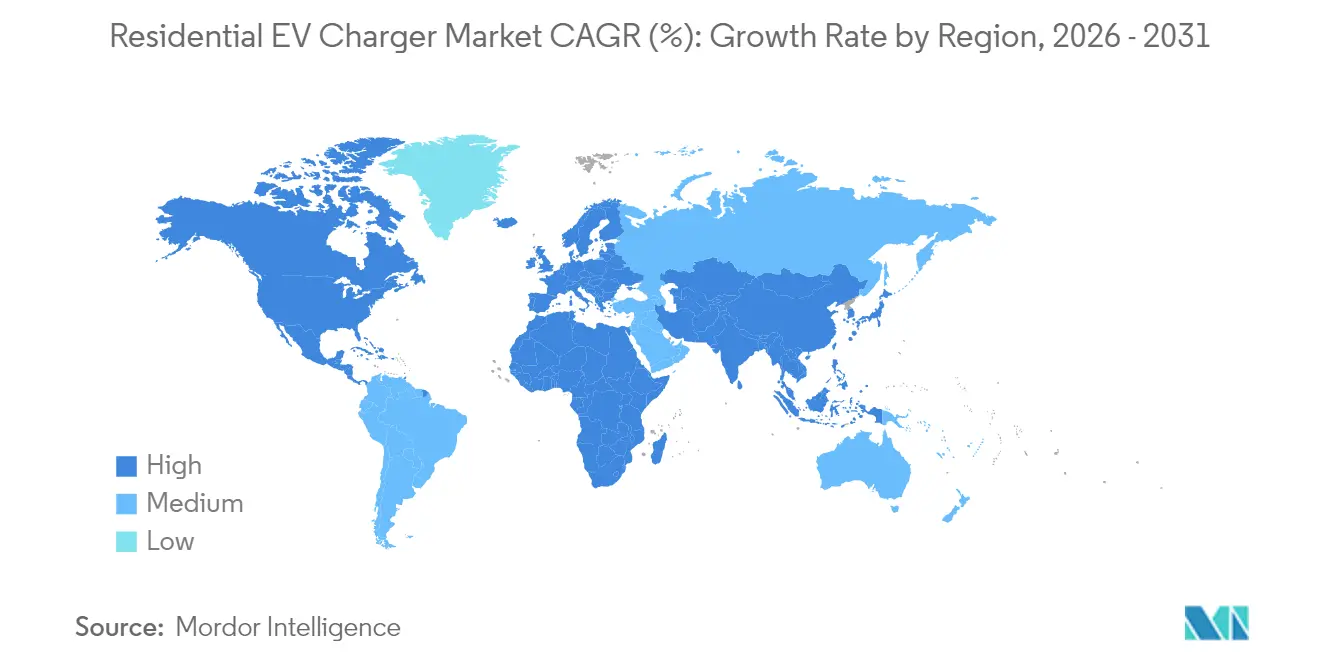

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

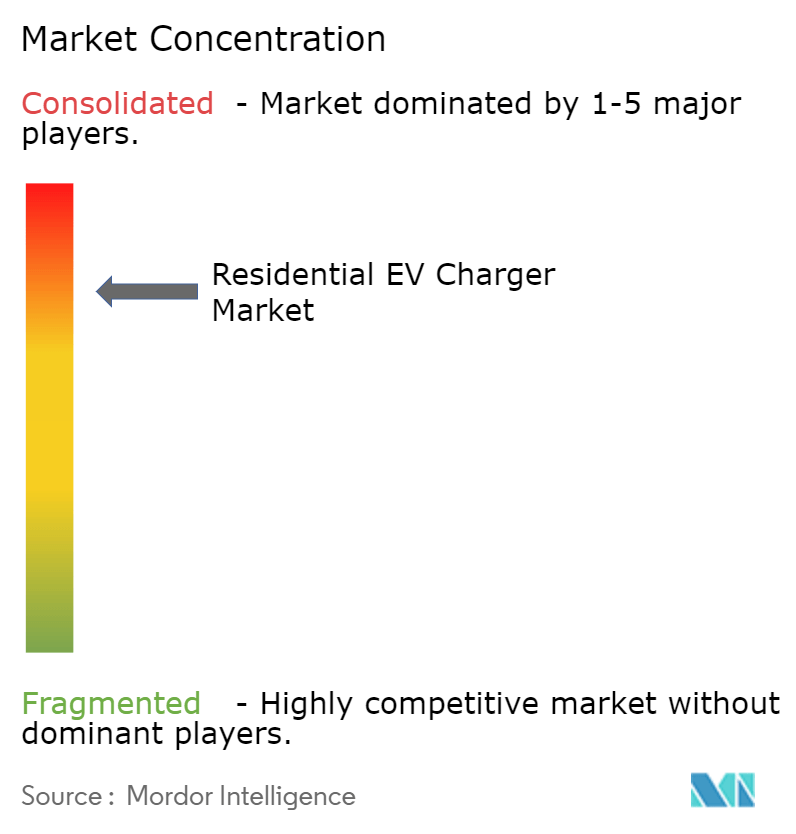

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregadores Residenciais para VE por Mordor Intelligence

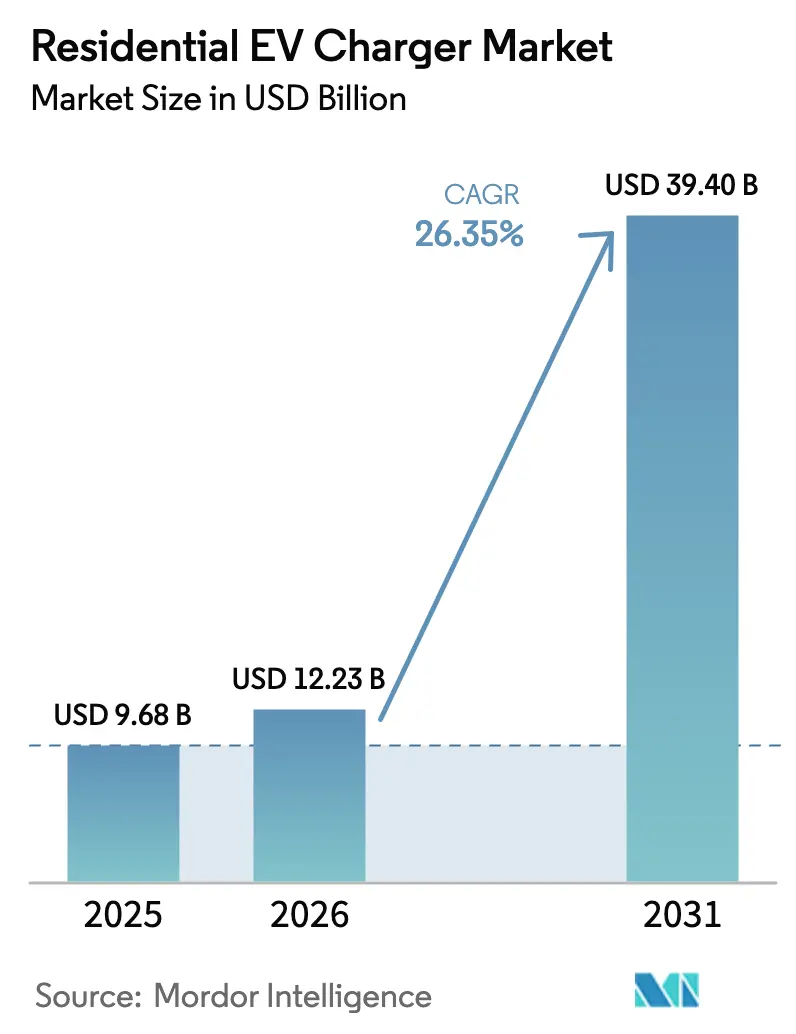

O tamanho do mercado de carregadores residenciais para VE deve crescer de USD 9,68 bilhões em 2025 para USD 12,23 bilhões em 2026 e está previsto para atingir USD 39,4 bilhões até 2031 a um CAGR de 26,35% no período 2026-2031. Os preços de hardware continuam a cair, auxiliados pelos custos globais de pacotes de baterias que se aproximam de USD 100/kWh, enquanto incentivos federais como o crédito fiscal de 30% dos EUA para instalações residenciais reduzem as barreiras de aquisição[1]"Crédito de Propriedade para Reabastecimento de Veículos com Combustível Alternativo para Pessoas Físicas", Receita Federal dos Estados Unidos, irs.gov. Montadoras e concessionárias de energia destacam cada vez mais o carregamento bidirecional, com a plataforma V2H da GM Energy alimentando residências por até 20 horas durante interrupções. Projetos-piloto de concessionárias na Califórnia demonstram como os serviços de veículo para rede podem monetizar baterias de VE estacionados e suavizar os picos de demanda. Por fim, dispositivos inteligentes e em rede agora dominam as novas instalações residenciais, permitindo o gerenciamento dinâmico de carga que evita dispendiosas atualizações de painéis elétricos e alinha o carregamento com a geração de energia limpa ou períodos de tarifas reduzidas.

Principais Conclusões do Relatório

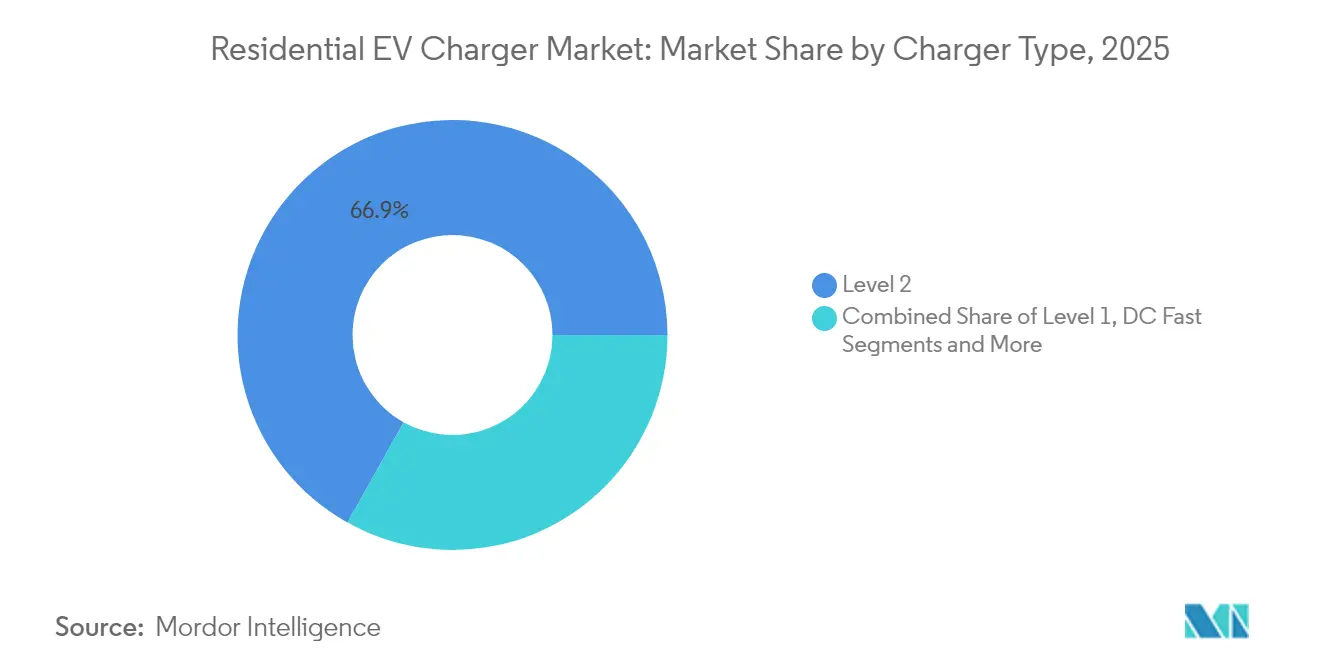

- Por tipo de carregador, os equipamentos de Nível 2 detinham 66,88% da receita de 2025, enquanto os sistemas sem fio devem crescer a um CAGR de 33,39% entre 2026-2031.

- Por tipo de veículo, os automóveis de passageiros capturaram 91,85% da demanda de 2025; motocicletas e micromobilidade devem crescer mais rapidamente a um CAGR de 29,19% até 2031.

- Por faixa de potência da estação de carregamento, os modelos de média potência (3,8-11 kW) lideraram com 43,46% de participação em 2025, enquanto as unidades de alta potência devem registrar um CAGR de 22,33% até 2031.

- Por conectividade, os carregadores inteligentes representaram 64,55% da receita em 2025 e devem expandir a um CAGR de 20,78% durante o período de previsão.

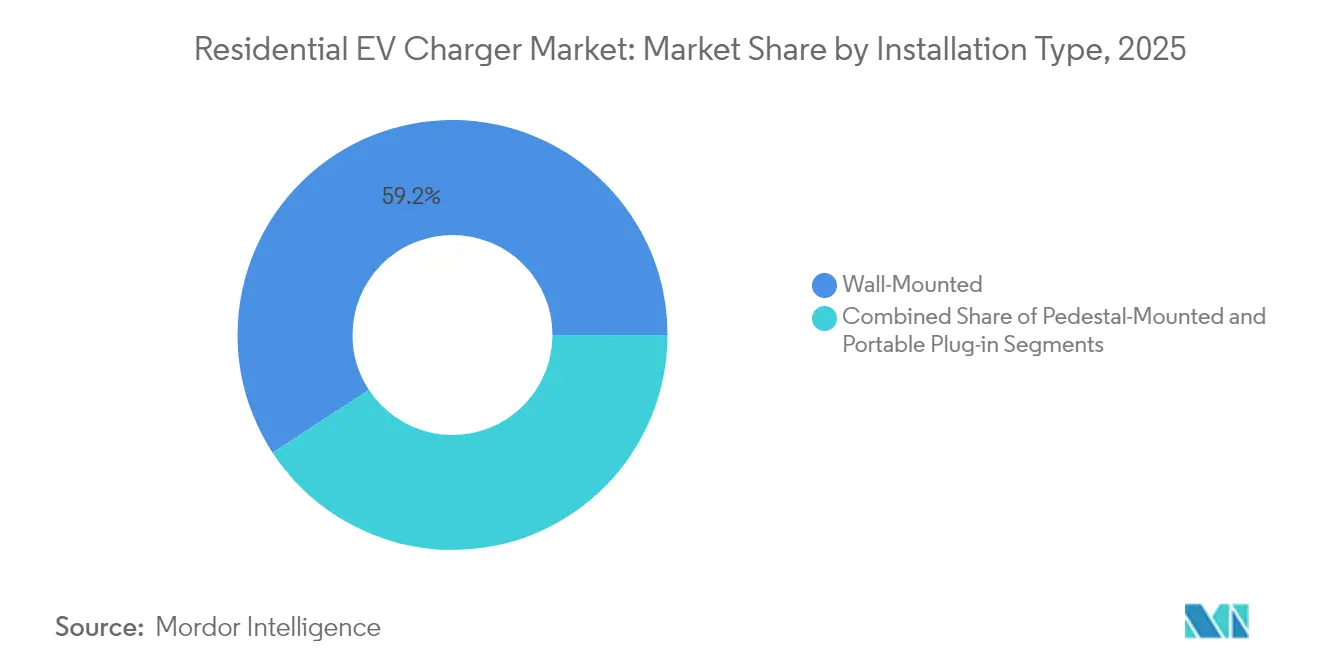

- Por tipo de instalação, as soluções montadas na parede capturaram 59,22% da participação de mercado em 2025; no entanto, as unidades portáteis com plugue estão crescendo a um CAGR de 18,8% até 2031.

- Por canal de compra, o fornecimento pelo fabricante de equipamento original representa 46,42% da participação de mercado em 2025, enquanto os instaladores especializados em VE estão crescendo a um CAGR de 17,81% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico dominou com 39,48% de participação em 2025; o Oriente Médio e a África registrarão o maior CAGR de 16,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carregadores Residenciais para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Adoção de VE | +8.5% | Global, com APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Carregamento Residencial | +6.2% | América do Norte e UE como núcleo, | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Hardware de Carregadores | +4.8% | Global, com benefícios de escala de fabricação na APAC | Médio prazo (2-4 anos) |

| Adoção Residencial de Energia Solar com Armazenamento | +3.1% | América do Norte, UE, Austrália com alta penetração solar | Longo prazo (≥ 4 anos) |

| Demanda do Mercado Secundário de VE Usados | +2.4% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Oportunidades de Monetização V2H / V2G | +1.7% | Estruturas regulatórias da América do Norte e UE, | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da adoção de VE

Mais de 25 milhões de carregadores privados serão necessários somente nos Estados Unidos até 2030 para suportar uma projeção de 33 milhões de VEs. A meta da China de que os VEs atinjam 45% das vendas de novos veículos em 2025 amplifica o impulso regional e ressalta o vínculo crítico entre a adoção de veículos e a infraestrutura residencial. A adoção acelerada não está mais limitada aos mercados líderes; a Jordânia superou 66% de vendas de VE no primeiro trimestre de 2024 após isenções fiscais impulsionarem um aumento nas importações. Em consonância com as conclusões da Agência Internacional de Energia, mais de 90% dos proprietários no Reino Unido já dependem do carregamento residencial, reforçando a primazia do acesso doméstico[2]"Perspectiva Global de VE 2024: Perspectiva para a Infraestrutura de Carregamento de Veículos Elétricos", Agência Internacional de Energia, iea.org.

Incentivos governamentais para carregamento residencial

Créditos fiscais, códigos de construção e mandatos de infraestrutura juntos reduzem os custos iniciais e garantem demanda de longo prazo por equipamentos residenciais. Nos Estados Unidos, os indivíduos podem compensar 30% das despesas de instalação qualificadas, limitadas a USD 1.000, até 2032[3]"Crédito de Propriedade para Reabastecimento de Veículos com Combustível Alternativo para Pessoas Físicas", Receita Federal dos Estados Unidos, irs.gov. A Califórnia reforça a rede de políticas ao exigir que cada nova residência inclua circuitos preparados para VE a partir de 2026, enquanto a Diretiva de Desempenho Energético de Edifícios da UE obriga novas estruturas residenciais com múltiplas vagas a instalar carregamento ou pelo menos pré-cabeamento. A obrigatoriedade de carregamento em vias públicas a cada 60 km, prevista no Regulamento de Infraestrutura de Combustíveis Alternativos, cria maior confiança para proprietários que consideram soluções de carregamento noturno.

Queda nos custos de hardware de carregadores

As economias de escala nas fábricas asiáticas, os cátodos de bateria mais baratos e a eletrônica integrada de gerenciamento de carga reduzem os preços médios de venda a cada ano. O Laboratório Nacional de Argonne projeta que os custos de baterias nos EUA cairão para USD 86 por kWh até 2035, reforçando uma trajetória descendente para a eletrônica de carregamento associada. O carregador Pro da Emporia é vendido por USD 599 com gerenciamento de carga integrado, ilustrando como os recursos inteligentes chegam agora a faixas de preço intermediárias. O investimento de USD 25 milhões da Siemens AG na WiTricity destaca como o capital de investimento acelera as reduções de custos na tecnologia sem fio.

Adoção residencial de energia solar com armazenamento

A combinação de painéis fotovoltaicos no telhado, baterias e carregadores para VE permite que as residências arbitrem tarifas e resistam a interrupções na rede elétrica. Uma estação híbrida baseada em energia solar de 4 kW pode recarregar de 10 a 12 VEs por dia e até exportar energia excedente, melhorando o retorno sobre o investimento em painéis solares. A Schneider Electric SE integra esses ativos em uma única plataforma de energia, simplificando o monitoramento e trazendo capacidades de prossumidor para o mercado convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instalação | -2.30% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Limitações do Painel Elétrico Residencial Legado | -1.80% | América do Norte e estoque habitacional mais antigo da UE | Médio prazo (2-4 anos) |

| Atrasos em Licenças e Inspeções | -1.20% | Jurisdições regulatórias da América do Norte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Carregadores Inteligentes | -0.90% | Global, com maior preocupação em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de instalação

Além do carregador, as residências podem enfrentar vários milhares de dólares em atualizações de painéis ou linhas de serviço, atrasando o retorno sobre o investimento e desacelerando a adoção. Os moradores de edifícios multifamiliares encontram complexidade adicional quando as vagas de estacionamento carecem de alimentação elétrica suficiente, uma lacuna agora abordada por produtos de compartilhamento dinâmico de carga que minimizam o trabalho inicial. Concessionárias como a PG&E aplicam inteligência na borda da rede para conter essas despesas, oferecendo controle em tempo real que mantém os requisitos de atualização modestos.

Limitações do painel elétrico residencial legado

Milhões de residências anteriores a 2000 não conseguem acomodar um circuito dedicado de 40 ampères sem recabeamento, levando a consultas antecipadas com concessionárias como o Departamento de Água e Energia de Los Angeles. Espera-se que o desenvolvimento de normas para sistemas de controle de energia, notadamente a UL 3141, até 2026 legitime o gerenciamento de carga para múltiplos aparelhos e reduza as dispendiosas atualizações de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: Dominância do Nível 2 Encontra o Impulso Sem Fio

Os dispositivos de Nível 2 representaram 66,88% da receita de 2025, refletindo sua conveniência de carregamento noturno e compatibilidade com os circuitos de 240 V existentes. Essa fatia do mercado de carregamento residencial para VE persistirá graças aos custos modestos de equipamentos, aos protocolos de instalação estabelecidos e ao aumento das capacidades das baterias dos veículos, que tornam os equipamentos de Nível 1 menos atrativos. Enquanto isso, o segmento sem fio está em uma trajetória de CAGR de 33,39%, impulsionado por dados de preferência do consumidor que mostram que 96% dos compradores consideram o carregamento sem cabo como ideal.

O trabalho de patentes da Tesla, Inc. ressalta o crescente interesse das montadoras, e a norma de 2024 da SAE agora oferece uma base para designs interoperáveis. À medida que as curvas de custo dos componentes caem, as soluções sem fio podem reduzir a complexidade percebida, especialmente para motoristas mais velhos ou com mobilidade reduzida. Como a entrega de energia escala até 11 kW nos futuros carregadores residenciais, os tempos de permanência permanecem comparáveis às unidades com fio de Nível 2, minimizando a ansiedade de autonomia enquanto eleva a conveniência do usuário.

Por Tipo de Veículo: Núcleo de Automóveis de Passageiros com Potencial de Micromobilidade

Os automóveis de passageiros impulsionaram 91,85% das vendas unitárias de 2025, ancorando o mercado de carregamento residencial para VE, refletindo estruturas de incentivos maduras e disponibilidade de modelos para o mercado de massa. As frotas comerciais leves ganharão tração à medida que os mandatos de entrega urbana se multiplicarem, mas permanecerão secundárias no médio prazo.

Os formatos de micromobilidade — patinetes elétricos, bicicletas elétricas e plataformas relacionadas — estão registrando um CAGR de 29,19% porque as baterias de baixa potência permitem carregamento flexível e descentralizado. Esses veículos apresentam desafios únicos de infraestrutura, impulsionando a inovação em sistemas de ancoragem compactos, compartilhados ou assistidos por energia solar. Esquemas flexíveis de troca de bateria e almofadas de indução sem fio adaptadas para veículos de duas rodas devem abrir novos fluxos de receita em centros urbanos densos onde a propriedade de automóveis de passageiros é limitada.

Por Faixa de Potência da Estação de Carregamento: Força Média, Aumento de Alta Potência

Os sistemas de média potência na faixa de 3,8–11 kW garantiram 43,46% da receita de 2025, uma proporção que define o referencial de desempenho para os proprietários convencionais. Eles oferecem uma bateria totalmente carregada durante a noite sem sobrecarregar os painéis típicos de 200 ampères, sustentando grande parte da participação de mercado de carregamento residencial para VE obtida por dispositivos inteligentes com controle de carga. As unidades de baixa potência abaixo de 3,7 kW recuarão à medida que as capacidades das baterias aumentarem.

As estações de alta potência acima de 11 kW devem crescer a um CAGR de 22,33%, expandindo o tamanho do mercado de carregamento residencial para VE nesse nicho. A queda nos custos dos inversores de carboneto de silício, além do crescente fornecimento trifásico em novas construções, impulsiona esse apetite. Os equipamentos de alta taxa também se alinham com as necessidades bidirecionais: alimentar uma residência inteira durante falhas na rede requer taxas de descarga robustas, melhor atendidas por portas de alta potência.

Por Conectividade: Carregadores Inteligentes Ancoram Serviços de Rede

Os modelos inteligentes detinham 64,55% da receita de 2025 graças a protocolos abertos como o OCPP 2.0.1, incentivos de resposta à demanda das concessionárias e interesse dos proprietários na otimização de tarifas. A parceria de software da WeaveGrid com a Emporia mostra como a análise em nuvem equilibra o estresse da rede enquanto reduz as contas dos consumidores.

O CAGR de 20,78% do segmento repousa em uma integração mais profunda com energia solar no telhado, baterias estacionárias e mercados de resposta à demanda. As atualizações de firmware já permitem que os carregadores sigam sinais de custo marginal em tempo real, desbloqueando novas receitas e acelerando o retorno sobre o investimento para os clientes. Os dispositivos não conectados em rede persistirão em configurações de baixo custo ou fora da rede, mas perderão participação relativa à medida que o prêmio inteligente cair abaixo de USD 50 por unidade.

Por Tipo de Instalação: Prevalência de Montagem na Parede, Flexibilidade Portátil

As soluções montadas na parede capturaram 59,22% da receita de 2025, há muito favorecidas pela instalação organizada em garagens e conexões diretas de conduítes aos painéis. Combinadas com simples coberturas contra intempéries, essas unidades satisfazem os critérios de seguro e código local na maioria dos climas, garantindo posição consolidada no mercado de carregamento residencial para VE.

As unidades portáteis com plugue, no entanto, estão crescendo a um CAGR de 18,8%, atraindo igualmente inquilinos, moradores de apartamentos e profissionais que viajam. Sua proposta de valor repousa em evitar atrasos em licenças e oferecer aos usuários resiliência em emergências quando os equipamentos fixos podem estar fora de operação. Inovações recentes reduziram os fatores de forma enquanto elevaram a potência para 9,6 kW, borrando as fronteiras com as instalações permanentes e convidando uma adoção mais ampla.

Por Canal de Compra: O Fornecimento pelo Fabricante de Equipamento Original Mantém a Liderança

As montadoras forneceram quase 46,42% dos equipamentos residenciais de 2025, aproveitando a influência nas concessionárias e garantindo compatibilidade autorizada pela marca. A integração dos serviços de instalação no pacote de financiamento do veículo simplifica o caminho do cliente e mantém uma vantagem crítica de fidelização para os fabricantes de equipamento original dentro do mercado de carregamento residencial para VE.

Os instaladores especializados em VE e os pontos de venda dedicados estão crescendo a um CAGR de 17,81%. À medida que o carregamento residencial evolui para uma atualização do sistema de energia, os compradores dependem cada vez mais de eletricistas experientes versados em design de energia solar, armazenamento e gerenciamento de carga. Parcerias como o programa da ChargePoint Holdings Inc. com o Airbnb mostram como os canais de nicho visam coortes de usuários únicos e elevam a adoção geral.

Análise Geográfica

A Ásia-Pacífico liderou com 39,48% de participação em 2025 após o governo da China apoiar padrões unificados de carregamento que sustentam eficiências de produção em massa e custos de instalação reduzidos. A adoção antecipada do Japão do backup de veículo para residência, juntamente com a alta penetração de energia solar no telhado na Austrália, consolida ainda mais a liderança regional. A Índia fica atrás na penetração de carregadores residenciais — apenas 55% dos proprietários de VE têm acesso privado — mas fortes impulsos de políticas e incentivos à fabricação local a tornam fundamental para o volume futuro.

A América do Norte é impulsionada por incentivos fiscais federais e mandatos estaduais ativos. Somente a Califórnia conta com mais de 2 milhões de VEs registrados e exigirá carregadores em cada nova residência dentro de 12 meses após a emissão do certificado de ocupação. Os projetos-piloto canadenses em V2G reforçam o caminho da região em direção à monetização de serviços de rede, ao mesmo tempo em que estimulam a demanda por hardware preparado para bidirecionalidade. A Europa segue de perto, impulsionada pelo Regulamento de Infraestrutura de Combustíveis Alternativos e por diretrizes rigorosas de construção que obrigam a instalação de carregadores tanto em propriedades novas quanto renovadas. Os mandatos de cibersegurança — como as regras antiviolação do Reino Unido — estão moldando as especificações de hardware e favorecendo fornecedores estabelecidos com profunda expertise em conformidade. O Oriente Médio e a África, embora menores hoje, é a região de crescimento mais rápido, avançando a um CAGR de 16,74% até 2031; os Emirados Árabes Unidos planejam 10.000 carregadores públicos e residenciais até 2030 para atingir sua meta de frota de 50% de VEs.

Cenário Competitivo

A concentração do setor é moderada; a Tesla, Inc. liderou o volume residencial em 2024, ampliando seu ecossistema de proprietários de veículos; a Wallbox N.V. seguiu após adquirir a ABL e adicionar mais de 1 milhão de instalações europeias. A Schneider Electric SE se diferencia por meio do gerenciamento integrado de energia residencial, agrupando controle de energia solar, armazenamento e carregador em uma única plataforma.

A atividade de fusões e aquisições está se acelerando à medida que os fornecedores buscam escala, amplitude de portfólio e alcance geográfico. A aquisição da ABL pela Wallbox N.V. por EUR 15 milhões lhe conferiu produção alemã e uma presença mais forte em licitações de concessionárias. A Eaton Corporation plc e a ChargePoint Holdings Inc. forjaram uma aliança inédita que combina equipamentos de distribuição elétrica com hardware de pontos de carregamento, simplificando o design e o licenciamento para instaladores. Os depósitos de patentes sobre almofadas sem fio, algoritmos de balanceamento de carga e interfaces bidirecionais ilustram uma corrida tecnológica que favorece empresas com conjuntos de habilidades multidisciplinares.

As barreiras de custo ligadas às atualizações de painéis continuam a desafiar a expansão, mas o controle de carga definido por software está fechando a lacuna. Empresas como a Emporia agora incorporam módulos de detecção de corrente nos carregadores, alocando dinamicamente a energia residencial sem fiação adicional de cobre. À medida que a padronização dos protocolos de controle de energia amadurece, mais participantes entrarão no mercado, mantendo os preços sob controle e sustentando uma concorrência saudável.

Líderes do Setor de Carregadores Residenciais para VE

Tesla, Inc.

ChargePoint, Inc.

ABB Ltd.

Schneider Electric SE

Wallbox N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Eaton Corporation plc e ChargePoint Holdings Inc. anunciaram uma parceria de infraestrutura integrada cobrindo os Estados Unidos, o Canadá e a Europa.

- Abril de 2025: A ABB Ltd. E-mobility lançou os carregadores All-in-One A200/300 mais o ChargeDock Dispenser para reduzir o custo total de propriedade.

- Janeiro de 2025: A Schneider Electric SE estreou o Charge Pro, um carregador de nível comercial adaptado para residências multifamiliares com monitoramento remoto.

- Novembro de 2024: A Eaton Corporation plc fez parceria com a Treehouse para combinar software baseado em IA com hardware elétrico para uma eletrificação residencial mais fácil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de carregadores residenciais para VE como a venda de novos dispositivos de corrente alternada ou corrente contínua de até 22 kW que são instalados de forma permanente ou semipermanente em residências unifamiliares e habitações multifamiliares para recarregar veículos elétricos de passageiros durante a noite ou durante estacionamentos prolongados.

Exclusões do Escopo: Cabos de emergência portáteis, pontos de carregamento públicos ou no local de trabalho e serviços de manutenção pós-venda estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo de Carregador

- Nível 1 (Até 1,9 kW)

- Nível 2 (2-22 kW)

- Carregamento Rápido CC (50 kW e Acima)

- Sem Fio / Indutivo

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais Leves

- Motocicletas / Micromobilidade

- Por Faixa de Potência da Estação de Carregamento

- Baixa (Até 3,7 kW)

- Média (3,8-11 kW)

- Alta (Acima de 11 kW)

- Por Conectividade

- Inteligente / Em Rede

- Não Inteligente

- Por Tipo de Instalação

- Montado na Parede

- Montado em Pedestal

- Portátil com Plugue

- Por Canal de Compra

- Fornecido pelo Fabricante de Equipamento Original

- Concessionárias de VE

- Varejo Online

- Lojas / Instaladores Especializados em VE

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de produto de fabricantes de carregadores, instaladores residenciais, concessionárias de energia e associações de proprietários de VE na América do Norte, Europa, China e mercados emergentes da ASEAN. Essas conversas validaram as curvas de adoção doméstica, os preços médios de venda e as premissas de taxa de falha que as fontes secundárias apenas podiam sugerir, permitindo-nos ajustar os ciclos de penetração e substituição.

Pesquisa Documental

Começamos com conjuntos de dados públicos como a Perspectiva Global de VE da AIE, o Centro de Dados de Combustíveis Alternativos do Departamento de Energia dos EUA, os registros comerciais do Eurostat e os códigos de importação da Alfândega da China para dimensionar os fluxos de carregadores e as faixas de preço. Organismos do setor como a Associação de Transporte por Propulsão Elétrica e a AVERE forneceram índices de instalação, enquanto periódicos revisados por pares esclareceram as eficiências de gerenciamento de carga. Para comparar as receitas dos fabricantes e as divisões de remessas, utilizamos bancos de dados pagos aos quais os analistas da Mordor Intelligence assinam, incluindo D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias recentes de expansão. Esta lista é ilustrativa; várias outras fontes abertas e por assinatura informaram as verificações de dados e a construção de contexto.

Uma segunda onda de pesquisa documental coletou gatilhos regulatórios, subsídios para carregadores residenciais, mandatos de código de construção e tarifas de medição em 30 grandes nações de VE; esses insumos enquadraram os limites dos cenários e garantiram que os modelos por país estivessem alinhados com o impulso das políticas.

Dimensionamento do Mercado e Previsão

Um conjunto de estoque de VE instalado de cima para baixo por país é reconstruído a partir de dados de registro e ajustado pela nossa 'participação de carregamento residencial' pesquisada. Esse conjunto de demanda é multiplicado por taxas ponderadas de substituição e primeira instalação, depois verificado de forma cruzada com amostras de baixo para cima de remessas de fornecedores e faturas de instaladores. Variáveis-chave como crescimento do parque de VE, composição de habitações unifamiliares, valor do subsídio para carregadores, preço médio unitário e adoção de carregadores inteligentes alimentam uma regressão multivariada que projeta a demanda até 2030. Onde os dados dos instaladores eram escassos, preenchemos as lacunas com preços médios de venda medianos de rastreadores de varejo online e índices de proxy regionais derivados de lançamentos de eletrodomésticos similares.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por três revisões: verificações de variância em relação aos registros de importação, auditorias de analistas pares e uma reconciliação com as conexões de medidores de eletricidade. Os relatórios são atualizados anualmente, com ajustes intermediários quando estruturas de subsídios ou revisões importantes de códigos alteram materialmente as perspectivas. Antes da entrega, um analista realiza uma varredura de notícias de última hora para que os clientes recebam nossa visão mais recente.

Por que a Base de Referência de Carregadores Residenciais para VE da Mordor Intelligence Merece a Confiança dos Tomadores de Decisão

Os números publicados diferem porque alguns editores incluem estações comerciais, outros mesclam hardware com serviços e vários usam bases de estoque de VE desatualizadas.

Ao selecionar uma perspectiva exclusiva de carregadores, aplicar amostragem de preço médio de venda em tempo real e revisar os insumos a cada doze meses, a Mordor Intelligence produz um ponto médio equilibrado — nem excessivamente otimista nem cauteloso — que os executivos podem rastrear até alavancas observáveis.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 9,68 B (2025) | ||

| USD 14,49 B (2024) | Consultoria Global A | Inclui unidades públicas e no local de trabalho, taxas de câmbio mais antigas |

| USD 4,20 B (2024) | Periódico do Setor B | Exclui habitações multifamiliares e usa previsão conservadora de estoque de VE |

A comparação mostra que os valores variam principalmente em amplitude de escopo, cobertura de tipo de habitação e frequência de atualização.

Ao ancorar as estimativas em definições claras de dispositivos e variáveis alinhadas com políticas, a Mordor Intelligence fornece uma base de referência transparente e reproduzível na qual os planejadores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carregamento residencial para VE em 2026?

O tamanho do mercado de carregamento residencial para VE é de USD 12,23 bilhões em 2026.

Qual é a taxa de crescimento anual projetada até 2031?

Espera-se que o valor de mercado cresça a um CAGR de 26,35%, atingindo cerca de USD 39,4 bilhões até 2031.

Qual tipo de carregador lidera as vendas atuais?

Os equipamentos de Nível 2 dominam com 66,88% da receita de 2025, devido à capacidade de carregamento noturno e compatibilidade com os circuitos residenciais típicos.

Qual região está crescendo mais rapidamente?

O Oriente Médio e a África se expandirão a aproximadamente 16,74% de CAGR entre 2026-2031, liderados pelas metas agressivas de infraestrutura dos Emirados Árabes Unidos.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos de instalação, particularmente as despesas de atualização de painéis elétricos, desaceleram a adoção, mas estão sendo mitigados por soluções inteligentes de gerenciamento de carga.

Quem são os líderes de mercado?

A Tesla, Inc., seguida pela Wallbox N.V. e pela Schneider Electric SE, moldam coletivamente um cenário moderadamente concentrado.

Página atualizada pela última vez em: