Tamanho e Participação do Mercado de Sistema de Transferência de Fluidos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

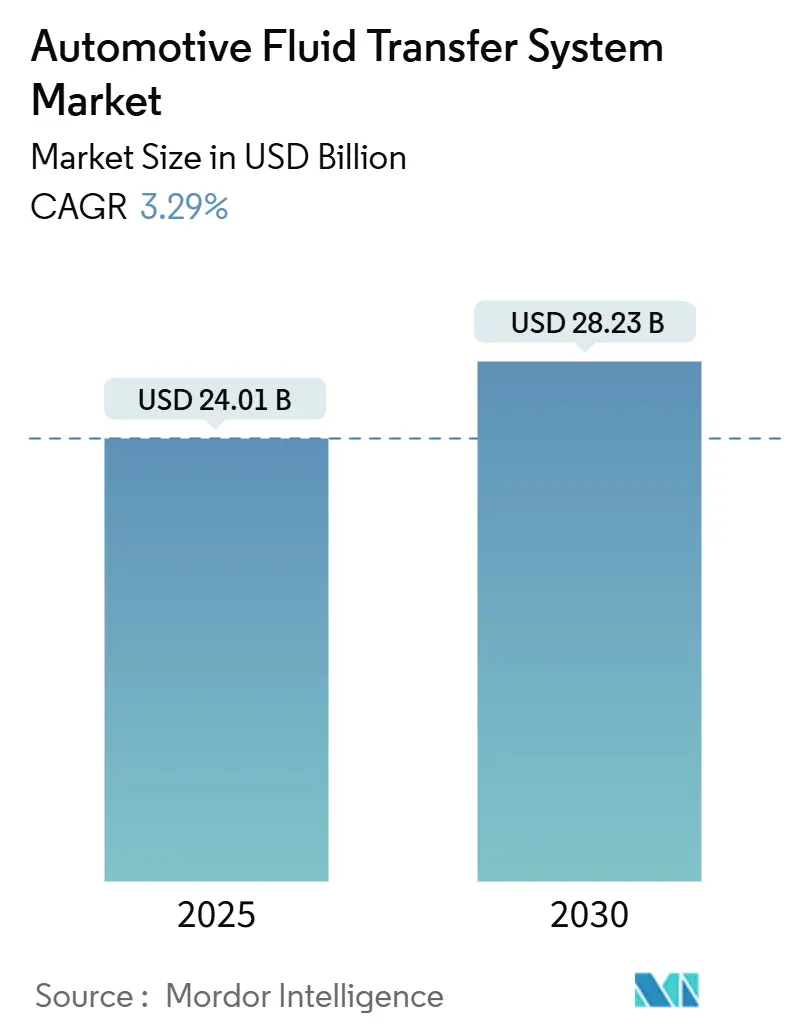

| Tamanho do Mercado (2025) | 24.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.29% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

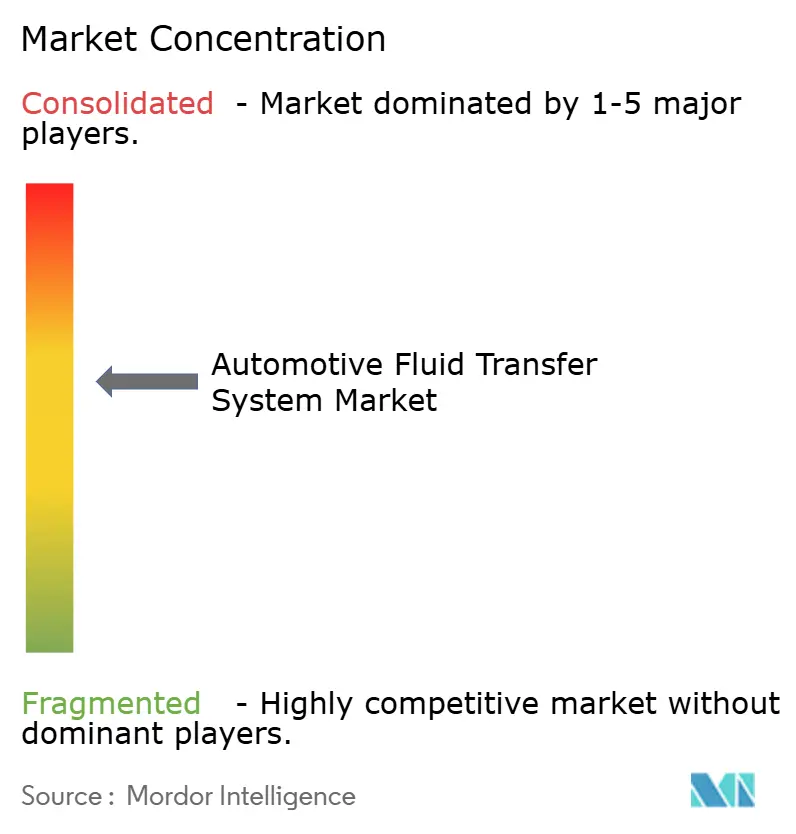

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Transferência de Fluidos Automotivos por Mordor Intelligence

O mercado de sistema de transferência de fluidos automotivos registra um valor atual de USD 24,01 bilhões em 2025 e tem previsão de atingir USD 28,23 bilhões até 2030, avançando a um CAGR de 3,29% ao longo do período. A combinação de investimentos em plataformas eletrificadas e o endurecimento das normas de emissões sustenta uma demanda estável por circuitos de fluido de arrefecimento, freio, transmissão e circuitos dielétricos emergentes, ao mesmo tempo que modera os ganhos para linhas de combustível convencionais. A crescente complexidade das arquiteturas térmicas de múltiplos circuitos, especialmente em veículos elétricos a bateria e híbridos, favorece os fornecedores capazes de entregar conjuntos integrados de mangueiras, bombas e sensores. As perspectivas para o mercado de pós-venda se tornam mais promissoras à medida que os ciclos de vida dos veículos se prolongam e as redes de serviço lidam com circuitos de fluidos mais complexos, embora o campo competitivo permaneça moderadamente concentrado, com os principais fornecedores de primeiro nível reposicionando seus portfólios em direção à gestão térmica.

Principais Conclusões do Relatório

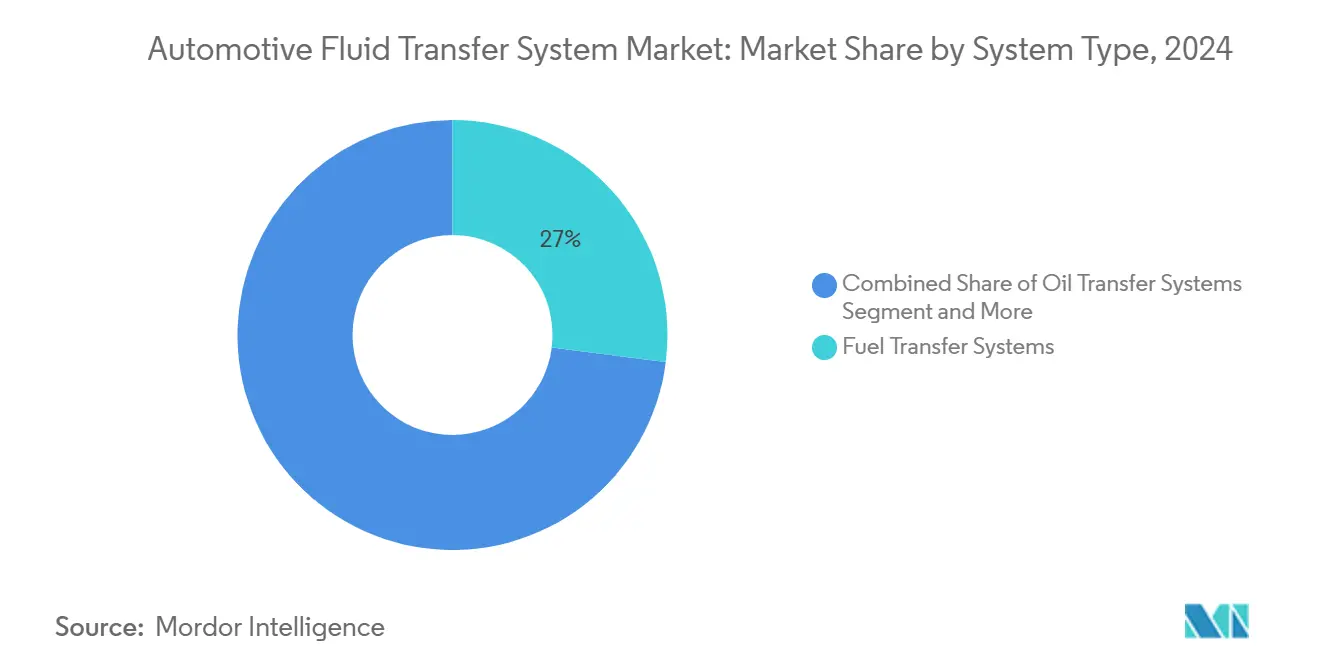

- Por tipo de sistema, a transferência de combustível reteve 27,04% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, enquanto a transferência de fluido de arrefecimento tem projeção de crescer a um CAGR de 3,86% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 62,15% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, e os veículos comerciais médios e pesados estão posicionados para expandir a um CAGR de 4,67% até 2030.

- Por tipo de propulsão, os motores de combustão interna detinham 84,13% da participação do mercado de sistema de transferência de fluidos automotivos em 2024; os veículos elétricos a bateria lideram o crescimento com um CAGR de 6,49% até 2030.

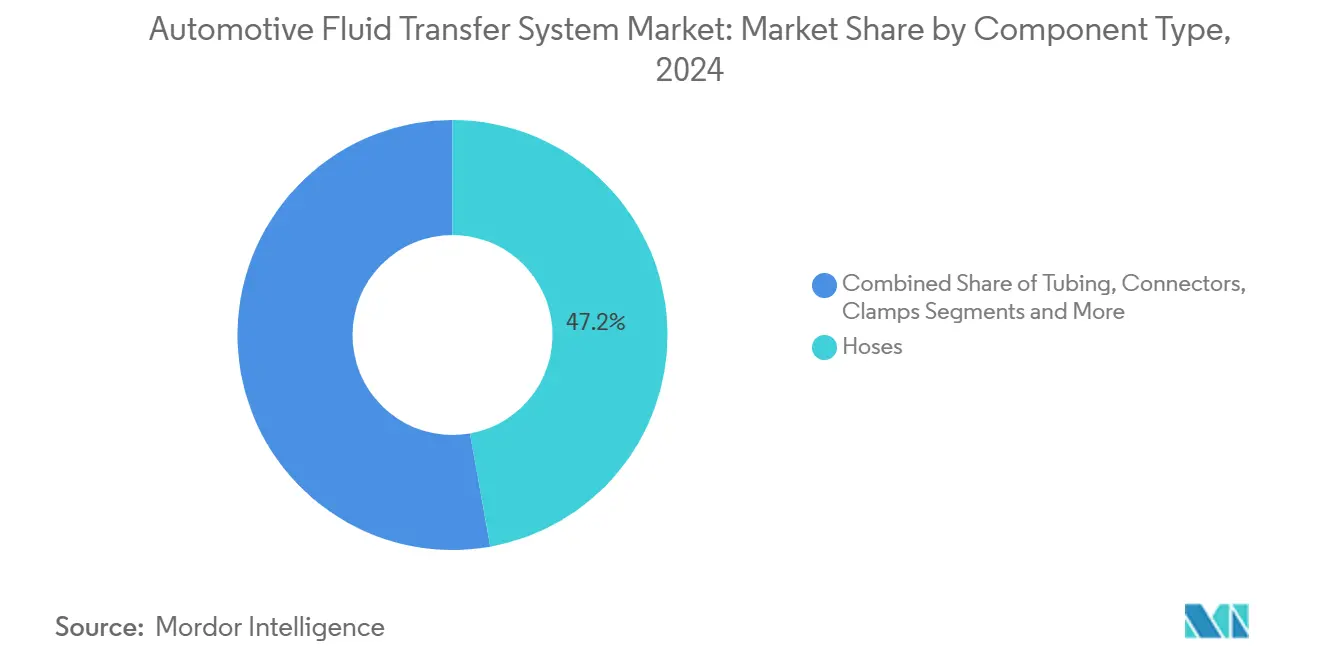

- Por tipo de componente, as mangueiras lideraram com 47,22% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, enquanto as bombas crescerão a um CAGR de 5,04% entre 2025-2030.

- Por canal de distribuição, o OEM respondeu por 73,18% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, e o mercado de pós-venda está projetado para crescer a um CAGR de 5,23% durante o período de previsão.

- Por geografia, a Ásia-Pacífico capturou 48,33% da participação do mercado de sistema de transferência de fluidos automotivos em 2024; a América do Norte registra o CAGR mais rápido de 4,12% ao longo de 2025-2030.

Tendências e Perspectivas do Mercado Global de Sistema de Transferência de Fluidos Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento de Circuitos Térmicos de Múltiplos Circuitos | +0.9% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Demanda por Linhas de Fluido para DPF e SCR | +0.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Óleo e Fluido de Arrefecimento de Alta Temperatura | +0.6% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Mangueiras Inteligentes Habilitam Manutenção Preditiva | +0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Tubulação de Freio Soldada a Laser Reduz Peso | +0.4% | Mercados premium globais | Curto prazo (≤ 2 anos) |

| Carregamento em Megawatt Requer Conexões de Fluido de Arrefecimento | +0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido das Vendas de Veículos Elétricos a Bateria e Híbridos Criando Circuitos de Fluidos de Gestão Térmica de Múltiplos Circuitos

O resfriamento líquido de baterias que mantém as temperaturas das células entre 15-35 °C tornou-se padrão na maioria dos veículos elétricos de passeio de 400 V e permanece essencial para carregamento rápido acima de 350 kW. A Hanon Systems integra trocadores de calor de refrigerante para fluido de arrefecimento em placa, de modo que um único resfriador possa pré-condicionar os pacotes de baterias, a eletrônica de potência e os sistemas de cabine simultaneamente [1]"Sistemas Integrados de Bomba de Calor para Veículos Elétricos," Hanon Systems, hanonsystems.com. Os layouts de múltiplos circuitos exigem conjuntos de mangueiras flexíveis capazes de percorrer túneis sob o piso em espaços reduzidos, ao mesmo tempo que mitigam interações de NVH e eletroquímicas. Os fornecedores de primeiro nível estão respondendo com coletores modulares que reduzem as horas de montagem em linhas de produção de alto volume, posicionando-se como parceiros de co-desenvolvimento em vez de simples fornecedores de mangueiras.

Endurecimento das Normas de Emissões e Eficiência de Combustível Acelerando a Adoção de Linhas de Fluido para DPF/SCR

As normas Euro 7, em vigor a partir de 2027, introduzem limites de partículas de freio e metas mais rigorosas de eficiência de SCR, obrigando os OEMs a especificar circuitos de fluido de escape diesel resistentes à corrosão que integram aquecedores e sensores de qualidade [2]"Euro 7: novas normas de emissões para veículos," Comissão Europeia, europa.eu . Os conjuntos de sensores integrados desenvolvidos pela TE Connectivity combinam detecção de nível, temperatura e qualidade de ureia para atender a essas novas necessidades de diagnóstico. Os fornecedores que já atendem às linhas de AdBlue® na Europa estão aproveitando sua expertise para concorrer a programas similares para plataformas de caminhões norte-americanos, consolidando uma oportunidade inter-regional ao longo da década.

Proliferação de Motores Turbo-GDI Aumentando a Demanda por Linhas de Óleo e Fluido de Arrefecimento de Alta Temperatura

As pressões de combustão mais elevadas em motores de injeção direta de gasolina turboalimentados elevam as temperaturas máximas do fluido de arrefecimento para acima de 120 °C, obrigando os fabricantes a especificar camadas de mangueiras de fluoroelastômero e PPS que resistam à permeação e ao ciclo térmico. A Gates Corporation comercializa mangueiras de retorno de óleo de turbocompressor que mantêm a integridade estrutural a 230 °C de exposição contínua. As equipes de powertrain dos OEMs modelam cada vez mais o roteamento do suprimento de óleo em conjunto com o posicionamento do turbo para reduzir a defasagem, e essas mudanças de layout repercutem diretamente na arquitetura das linhas de fluido. Enquanto isso, as correias de híbridos leves adicionam cargas de calor do motor elétrico que compartilham os mesmos circuitos de fluido de arrefecimento, estimulando o uso mais amplo de válvulas de fluxo eletrônicas para alocação precisa de energia.

Mangueiras Inteligentes com Sensores de Qualidade de Fluido Integrados Habilitando Manutenção Preditiva

A plataforma iHose da Eaton Corporation incorpora sensores MEMS de temperatura, condutividade e partículas diretamente nas linhas de fluido de arrefecimento e óleo, transmitindo dados para a rede CAN do veículo para alertas de manutenção baseados em condição [3]"iHose Sistemas Inteligentes de Fluidos," Eaton Corporation, eaton.com. Os operadores de frotas que utilizam painéis de telemática podem agendar a manutenção antes que a degradação do fluido leve à cavitação da bomba ou ao entupimento da linha, maximizando o tempo de operação dos ativos. Os primeiros adotantes no setor de caminhões pesados relatam reduções de um dígito percentual em eventos não programados à beira da estrada, validando o caso econômico para mangueiras inteligentes apesar do custo unitário mais elevado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eliminação Progressiva de Motores de Combustão Interna Reduz a Demanda | –0.7% | Europa, regiões selecionadas | Longo prazo (≥ 4 anos) |

| Volatilidade do PA-12 Eleva os Custos de Polímeros | –0.5% | Global | Médio prazo (2-4 anos) |

| Baixa Taxa de Substituição Limita a Receita do Mercado de Pós-Venda | –0.4% | Mercados maduros | Curto prazo (≤ 2 anos) |

| Resfriamento por Imersão Direta Elimina Mangueiras | –0.3% | Veículos elétricos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Eliminação Progressiva de Motores de Combustão Interna Reduzindo a Demanda de Longo Prazo por Linhas de Transferência de Combustível e Óleo

O plano da União Europeia de proibir o registro de novos veículos leves com motor de combustão interna a partir de 2035 provoca mudanças estratégicas de portfólio por parte dos fornecedores de mangueiras e tubos, afastando-se das linhas de gasolina e diesel em direção a circuitos térmicos e dutos de hidrogênio. Embora a demanda de substituição persista para as frotas legadas até bem depois de 2040, os orçamentos de capital já estão se inclinando para a inovação em fluido de arrefecimento e integração de sensores para compensar o eventual declínio de volume.

Volatilidade no Fornecimento de PA-12 Elevando os Custos de Polímeros de Alto Desempenho

Um pequeno número de produtores asiáticos e europeus concentra a maior parte da produção de PA-12; qualquer evento de força maior, como o incêndio em uma planta-chave, provoca picos de preço que repercutem nas listas de materiais de linhas de freio e combustível. Os fornecedores gerenciam o risco por meio de contratos com múltiplas fontes e testes acelerados de poliamidas de base biológica, mas a troca de ferramental retarda a substituição ampla de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas de Arrefecimento Impulsionam a Inovação Térmica

A transferência de combustível deteve a maior participação de 27,04% do mercado de sistema de transferência de fluidos automotivos em 2024, uma vez que as plataformas a gasolina e diesel ainda dominavam as montagens globais. Os sistemas de transferência de fluido de arrefecimento, no entanto, devem registrar o CAGR mais rápido de 3,86% até 2030, refletindo o papel central da gestão térmica de baterias, eletrônica de potência e cabine em veículos eletrificados. Muitos OEMs agora especificam circuitos duplos de fluido de arrefecimento — um circuito de água com glicol para o conjunto inversor-motor e um ramo dielétrico separado para imersão do pacote de baterias — para gerenciar arquiteturas de maior tensão. Essa complexidade eleva a contagem média de mangueiras por veículo apesar da queda na produção de motores de combustão interna, sustentando os volumes para os integradores de primeiro nível que agrupam caminhos de mangueiras moldadas, conectores rápidos e válvulas de purga em módulos pré-validados. Os fornecedores de fluidos de arrefecimento com aditivos também se beneficiam; as parcerias com fabricantes de mangueiras agilizam as aprovações para compostos de elastômero compatíveis.

Os circuitos de transmissão, freio e óleo permanecem significativos, mas maduros, com a eletrificação de bombas como principal alavanca de agregação de valor. As transmissões automáticas em veículos elétricos a bateria de alto torque adotam bombas de óleo elétricas para permitir a lubrificação quando o motor de tração está desligado, ampliando as oportunidades para unidades compactas integradas de bomba-reservatório. As linhas de fluido de freio evoluem modestamente à medida que os pinheiros de freio por fio proliferam; as exigências de redundância mantêm circuitos hidráulicos duplos mesmo em veículos elétricos, de modo que a contagem de mangueiras por veículo permanece estável. Os circuitos de óleo lubrificante em híbridos de autonomia estendida diminuem em metragem total, mas exigem classificações de temperatura mais elevadas. Em todas essas linhas de sistemas, os fornecedores capazes de vender de forma cruzada mangueiras com sensores e tubulações multicamadas leves defendem as margens contra ofertas de borracha comoditizadas, ancorando sua relevância no mercado de sistema de transferência de fluidos automotivos.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Eletrificação

Os automóveis de passeio responderam por 62,15% do mercado de sistema de transferência de fluidos automotivos em 2024, sustentados pela produção em massa de modelos compactos e de médio porte na China, na Índia e na Europa. No entanto, os veículos comerciais médios e pesados têm previsão de registrar um CAGR de 4,67% entre 2025-2030, o mais rápido entre todas as classes, à medida que as frotas se eletrificam para atender às metas de custo total de propriedade e regulatórias. Os tratores Classe 8 que adotam plataformas de 800 V necessitam de mangueiras de fluido de arrefecimento dielétrico de maior diâmetro para gerenciar o calor do inversor e do carregador durante as sessões de carregamento em megawatt em depósitos. Os ônibus municipais integram circuitos térmicos de baterias montados no teto, adicionando percursos verticais de mangueiras que exigem esquemas de reforço resistentes a dobras. As vans comerciais leves para entregas de comércio eletrônico incorporam módulos compactos de bomba de calor conectados aos circuitos da cabine e da bateria, aumentando a complexidade do roteamento de fluido de arrefecimento sob o piso.

Para os veículos de passeio, o crescimento se desloca para os segmentos de veículos elétricos premium, onde os sistemas integrados de bomba de calor e recursos de conforto, como aquecimento radiante do piso, aumentam o número de ramificações de fluido de arrefecimento de baixa pressão. Nas economias emergentes, os veículos pequenos com motor de combustão interna ainda dependem de mangueiras de borracha otimizadas em custo, preservando o volume de base. A confluência de diferentes ciclos de trabalho exige arquiteturas de fluidos configuráveis, permitindo kits modulares de mangueiras que compartilham ferramental entre tipos de veículos. Essa flexibilidade torna-se um diferencial competitivo para os fabricantes no mercado de sistema de transferência de fluidos automotivos.

Por Tipo de Propulsão: O Crescimento dos Veículos Elétricos a Bateria Remodela os Requisitos Térmicos

Os motores de combustão interna ainda formavam 84,13% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, mantendo a demanda de base por linhas de combustível, óleo e fluido de arrefecimento de turbo. No entanto, os veículos elétricos a bateria registrarão um CAGR de 6,49% até 2030, superando todos os outros sistemas de propulsão. Cada veículo elétrico a bateria possui circuitos de fluido de arrefecimento separados, elevando o volume de mangueiras por unidade. Os híbridos plug-in introduzem a maior complexidade, combinando sistemas de combustível tradicionais com resfriamento de alta tensão e encanamento de bomba de calor para a cabine. Os fornecedores capazes de entregar pacotes integrados de múltiplos fluidos — combinando linhas de fluido de arrefecimento, refrigerante e freio em chicotes únicos com trança externa — garantem contratos de fornecimento de vários anos.

Os veículos elétricos a célula de combustível, embora de nicho, adicionam circulação de hidrogênio e circuitos de água do umidificador, apresentando uma nova linha de negócios para especialistas em tubulações de polímero. Por outro lado, os motores de combustão interna a propano e gás natural utilizam arquiteturas de fluidos semelhantes às plataformas a gasolina, de modo que os ganhos de volume incremental são limitados. No geral, a mudança de propulsão realoca a participação de carteira dentro do mercado de sistema de transferência de fluidos automotivos em direção a soluções térmicas e para longe da entrega de combustíveis inflamáveis. Ainda assim, o comprimento total de mangueiras por veículo continua a crescer, atenuando o declínio de valor.

Por Tipo de Componente: Bombas Lideram a Adoção de Sistemas Ativos

As mangueiras entregaram 47,22% da participação do mercado de sistema de transferência de fluidos automotivos em 2024, refletindo sua função ubíqua em todos os circuitos. Espera-se que as bombas registrem um CAGR robusto de 5,04% até 2030, à medida que os OEMs migram de unidades acionadas por correia para unidades de corrente contínua sem escovas, permitindo fluxo variável. A Bomba de Comutação eCoFlow da Cooper Standard ilustra como os controles lógicos integrados podem redirecionar o fluxo entre circuitos, reduzindo a contagem de componentes e a carga parasita. Válvulas eletrônicas, reservatórios inteligentes e módulos de sensores compõem o segmento "Outros" e registram crescimento significativo, sustentando uma mudança gradual em direção a redes de fluidos inteligentes.

Os conectores e abraçadeiras apresentam expansão moderada impulsionada pela maior penetração de acoplamentos rápidos nas linhas de fluido de arrefecimento dielétrico. As tubulações ganham participação das mangueiras onde as linhas de alumínio de extrusão contínua oferecem menor permeação e facilidade de montagem. A adoção de equipamentos de crimpagem conectados à nuvem, como o GC20 Cortex da Gates, aprimora a rastreabilidade na oficina para a fabricação de mangueiras no pós-venda, desbloqueando receita de serviços de valor agregado e consolidando a participação no mercado de pós-venda do mercado de sistema de transferência de fluidos automotivos.

Por Canal de Distribuição: A Complexidade do Mercado de Pós-Venda Impulsiona o Crescimento

O fornecimento OEM reteve uma participação de 73,18% do mercado de sistema de transferência de fluidos automotivos em 2024, pois a maioria dos conjuntos de mangueiras e bombas é instalada pela primeira vez na planta de montagem do veículo. No entanto, o mercado de pós-venda tem projeção de expandir a um CAGR de 5,23% à medida que as frotas buscam manutenção preditiva e os proprietários de veículos elétricos mantêm os veículos por mais tempo. Os centros de serviço especializados investem em scanners de detecção de vazamentos e analisadores de fluidos, permitindo-lhes substituir mangueiras preventivamente com base em dados, e não em falhas. A decisão da Continental de comercializar kits de bomba de combustível de alta pressão para oficinas independentes ilustra a intenção dos players OEM de monetizar a demanda do mercado de pós-venda. Os catálogos digitais combinados com a decodificação do VIN aceleram a seleção da peça correta, reduzindo o tempo de inatividade das frotas logísticas.

O desafio do mercado de pós-venda reside no domínio dos diversos padrões de conexão rápida e dos fluidos de arrefecimento específicos para veículos elétricos. Os programas de treinamento certificados pelos fabricantes de mangueiras tornar-se-ão essenciais para manter a cobertura de garantia, vinculando efetivamente os prestadores de serviço mais próximos dos fornecedores originais. No entanto, as linhas de importação paralela que atendem a regiões sensíveis ao preço intensificam a concorrência de preços, preservando o poder de barganha dos compradores.

Análise Geográfica

A participação de 48,33% da Ásia-Pacífico no mercado de sistema de transferência de fluidos automotivos em 2024 decorre dos centros concentrados de produção de veículos na China, no Japão, na Coreia do Sul e na Índia, cada um apoiado por cadeias de suprimentos integradas de borracha e polímeros. O volume de fabricação de baterias chinesas escala rapidamente a demanda por mangueiras de fluido de arrefecimento, e os subsídios provinciais aceleram a adoção de tubos de freio de alumínio-nylon de fornecimento local. O impulso exportador de veículos com motor de combustão interna da Índia sustenta pedidos robustos de linhas de combustível, enquanto as novas fábricas de veículos elétricos de duas rodas especificam circuitos compactos de glicol que espelham os projetos de automóveis de passeio.

A América do Norte registra o CAGR mais rápido de 4,12%, impulsionado pelos incentivos federais da Lei de Redução da Inflação que estimulam investimentos em montagem de veículos elétricos. Os desenvolvedores de caminhões elétricos Classe 8 adquirem mangueiras dielétricas de grande diâmetro de plantas no Michigan e em Ontário para atender às regras de conteúdo. Simultaneamente, as atualizações de infraestrutura de DEF para frotas a diesel criam uma onda de substituição para linhas aquecidas de entrega de ureia. Os programas de validação em clima frio do Canadá levaram a um isolamento mais espesso nas linhas de fluido de arrefecimento, estabelecendo precedentes de projeto posteriormente adotados pelos OEMs europeus.

A Europa mantém uma presença estável no mercado, mas apresenta arquiteturas de fluidos de ponta. As marcas de luxo alemãs integram módulos de múltiplos circuitos baseados em bomba de calor fornecidos por especialistas em mangueiras franceses e italianos. As frotas piloto escandinavas testam caminhões a célula de combustível de hidrogênio, catalisando a demanda por linhas de hidrogênio composto de alta pressão. A vantagem de custo da Europa Oriental atrai a produção de bombas, que são enviadas pela zona de livre comércio da União Europeia. O Brexit adiciona fricção aduaneira para os exportadores de mangueiras com sede no Reino Unido, levando alguns OEMs a adotar duplo fornecimento de fornecedores continentais. Coletivamente, essas tendências regionais confirmam que o mercado de sistema de transferência de fluidos automotivos continua a concentrar a produção próxima aos locais de montagem final, minimizando os custos logísticos e permitindo entregas sequenciadas just-in-time.

Cenário Competitivo

O mercado de sistema de transferência de fluidos automotivos permanece moderadamente concentrado. Continental, Gates e Cooper-Standard lideram com presença de engenharia global, enquanto Hanon Systems e TI Fluid Systems oferecem soluções térmicas especializadas. A Continental aproveita a composição interna de borracha para fornecer mangueiras moldadas, conectores rápidos e linhas aquecidas de DEF aos OEMs da Europa e dos Estados Unidos. A Gates domina os kits de mangueiras para o mercado de pós-venda e expande sua presença em OE por meio de carcaças de termostato integradas com módulos de sensores. A Bomba de Comutação eCoFlow da Cooper-Standard obteve liberação de produção em pickups híbridos, solidificando seu papel como integradora de sistemas.

A atividade estratégica centra-se na integração avançada em sensoriamento e controles. A Eaton Corporation adquire uma startup tcheca de sensores para incorporar sondas de constante dielétrica em reservatórios de fluido de arrefecimento, aprimorando os recursos de manutenção preditiva. A TI Fluid Systems pilota um tubo de freio fundido de alumínio-polímero com a BMW, apostando na redução de peso para conquistar contratos de veículos elétricos premium. Enquanto isso, novos entrantes chineses, como a Jinfei Hose, combinam extrusão de baixo custo com relacionamentos com OEMs locais para capturar participação nos segmentos domésticos de veículos elétricos.

A inovação em materiais representa outro campo de batalha. O PA-11 de base biológica da Arkema oferece reduções na pegada de carbono que os OEMs europeus podem contabilizar em suas metas de Escopo 3, levando os fabricantes de mangueiras a avaliar a substituição rápida. A tecnologia multicamadas soldada a laser se difunde dos modelos premium para as plataformas de alto volume, pressionando os fornecedores tradicionais de tubos de aço de parede única. Em todas as frentes, os fornecedores de primeiro nível correm para oferecer módulos completos de manuseio de fluidos que agrupam mangueiras, bombas, coletores e software de controle, reduzindo a sobrecarga de engenharia dos OEMs e garantindo volumes de vários anos dentro do mercado de sistema de transferência de fluidos automotivos.

Líderes do Setor de Sistema de Transferência de Fluidos Automotivos

Cooper-Standard Holdings Inc.

TI Automotive (TI Fluid Systems)

Continental AG (ContiTech)

Gates Corporation

Kongsberg Automotive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stellantis recebeu uma patente dos Estados Unidos para uma bomba de óleo auxiliar acionada eletricamente que aprimora os processos de drenagem e reabastecimento de fluido de transmissão automática, permitindo a troca completa sem o motor em marcha lenta.

- Setembro de 2024: A TI Automotive Aftermarket lançou o kit de bomba de combustível no tanque BKS1002, sua unidade de maior fluxo até o momento, projetada para perfis de acionamento de comutação de 6 etapas sem sensor ou FOC.

Escopo do Relatório Global do Mercado de Sistema de Transferência de Fluidos Automotivos

| Sistemas de Transferência de Combustível |

| Sistemas de Transferência de Óleo |

| Sistemas de Fluido de Freio |

| Sistemas de Fluido de Transmissão |

| Sistemas de Transferência de Fluido de Arrefecimento |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Autocares |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Mangueiras |

| Tubulações |

| Conectores |

| Abraçadeiras |

| Reservatórios |

| Bombas |

| Outros |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sistema | Sistemas de Transferência de Combustível | |

| Sistemas de Transferência de Óleo | ||

| Sistemas de Fluido de Freio | ||

| Sistemas de Fluido de Transmissão | ||

| Sistemas de Transferência de Fluido de Arrefecimento | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Autocares | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Híbrido Plug-in (VEHP) | ||

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Tipo de Componente | Mangueiras | |

| Tubulações | ||

| Conectores | ||

| Abraçadeiras | ||

| Reservatórios | ||

| Bombas | ||

| Outros | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de sistema de transferência de fluidos automotivos até 2030?

Está projetado para atingir USD 28,23 bilhões.

Qual categoria de veículo apresenta o crescimento mais rápido na demanda por transferência de fluidos até 2030?

Veículos comerciais médios e pesados, avançando a um CAGR de 4,67%.

Por que os circuitos de fluido de arrefecimento estão ganhando participação dentro dos sistemas de transferência de fluidos?

Os sistemas de propulsão eletrificados necessitam de gestão térmica de múltiplos circuitos para baterias, eletrônica de potência e cabines.

Qual região registra o crescimento de mercado mais rápido?

América do Norte, com um CAGR de 4,12% entre 2025-2030.

Página atualizada pela última vez em: