Tamanho e Participação do Mercado de Plataforma de Software de Gestão de Carregamento de VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

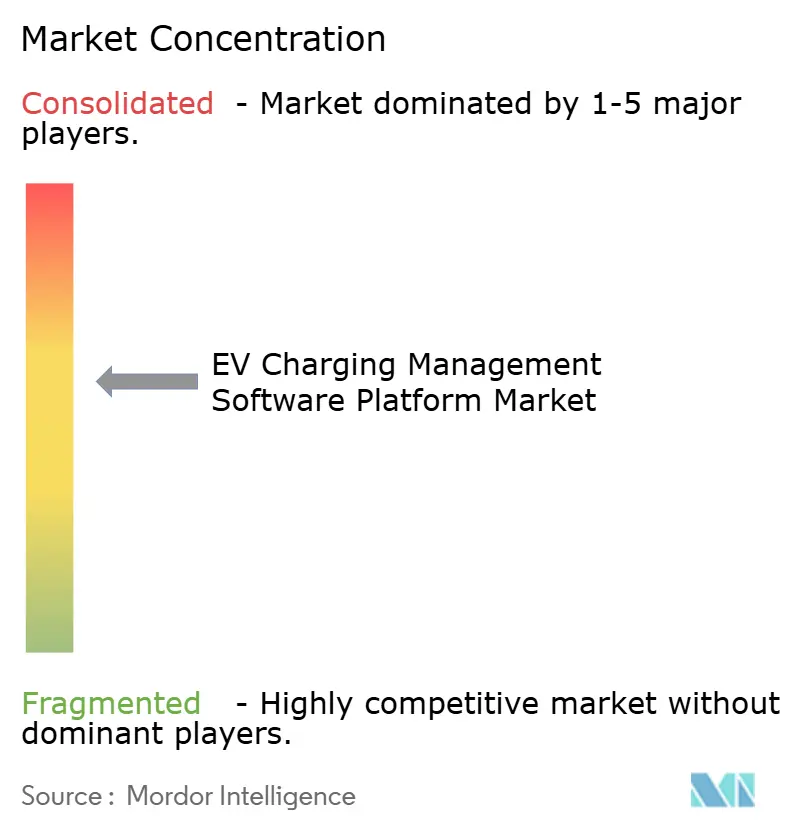

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Software de Gestão de Carregamento de VE pela Mordor Intelligence

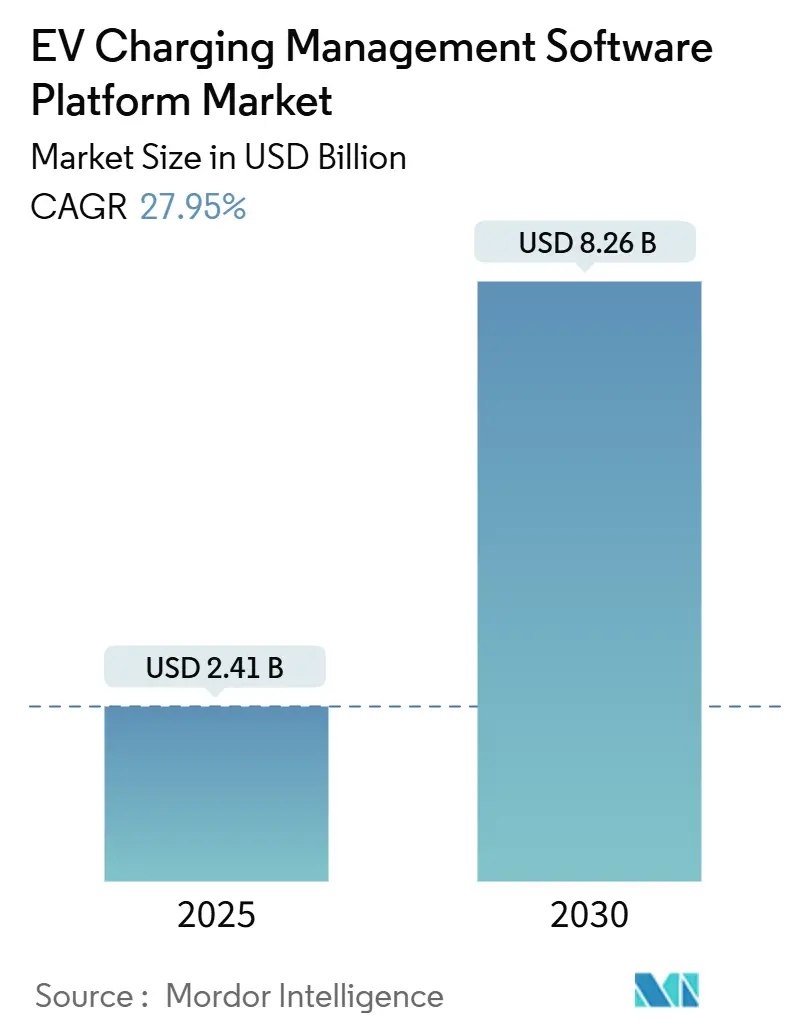

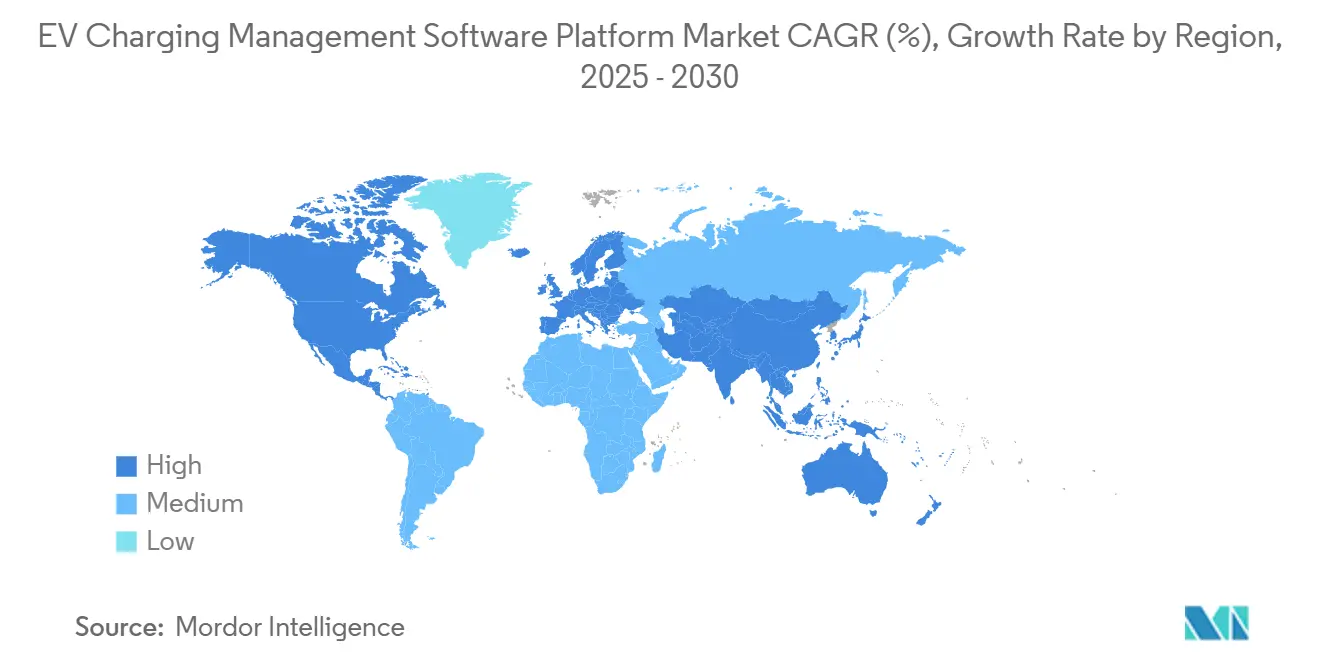

O tamanho do Mercado de Plataforma de Software de Gestão de Carregamento de VE é estimado em USD 2,41 mil milhões em 2025, e espera-se que atinja USD 8,26 mil milhões até 2030, a uma CAGR de 27,95% durante o período de previsão (2025-2030). A expansão reflete a interseção de incentivos governamentais, eletrificação de frotas corporativas e adoção acelerada de normas, elevando o nível técnico exigido das plataformas de back-end. Os módulos focados em operações detêm a maior presença em 2024, enquanto as funções de análise registam os ganhos mais rápidos à medida que os operadores convertem dados brutos de carregamento em informações acionáveis sobre a rede elétrica e receitas. As implantações em nuvem dominam porque as empresas preferem escalabilidade de baixa manutenção e integração perfeita com as infraestruturas de TI existentes. Os corredores de carregamento rápido elevam os requisitos de software de Nível 3, mas os carregadores de Nível 2 ancoram a maioria dos locais instalados. Os carregadores públicos lideram as métricas de base instalada, mas as instalações privadas em locais de trabalho e frotas registam agora as curvas de crescimento mais acentuadas. Regionalmente, a América do Norte lidera em gastos, enquanto a Ásia-Pacífico regista o crescimento mais rápido, liderado pela China e pela Índia.

Principais Conclusões do Relatório

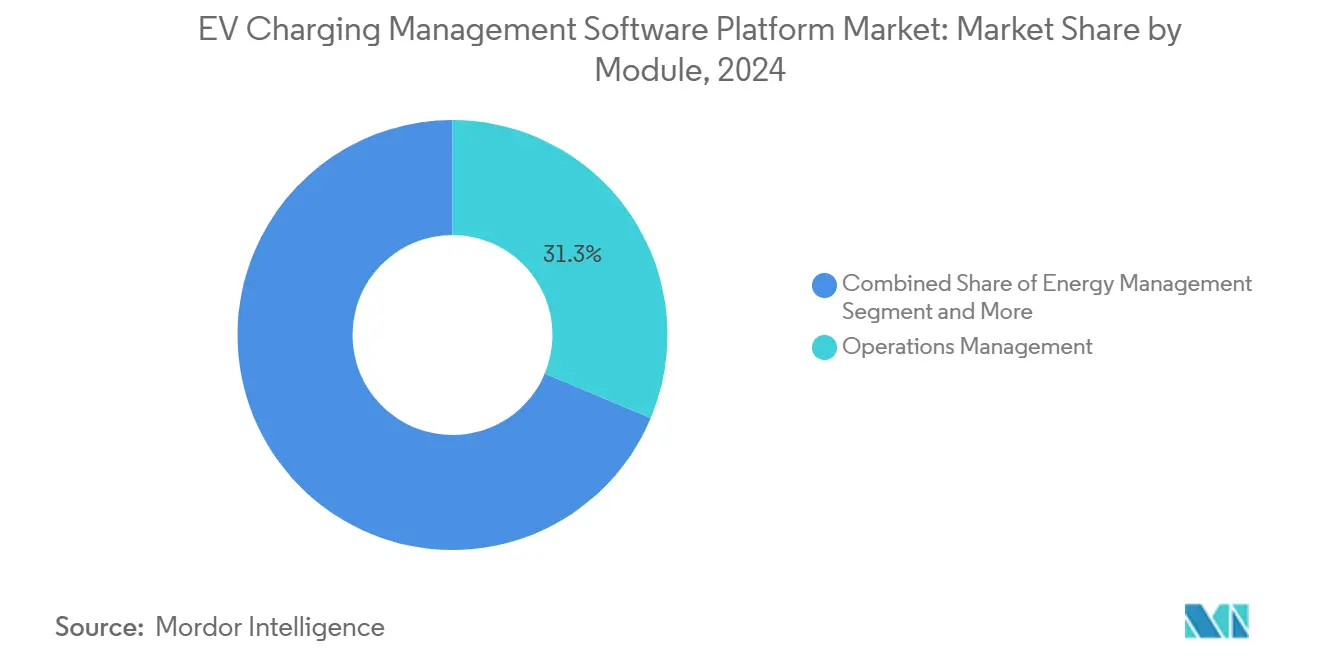

- Por módulo, a Gestão de Operações detinha 31,26% da participação do mercado de plataforma de software de gestão de carregamento de VE em 2024, enquanto se projeta que análise e relatórios avancem a uma CAGR de 27,97% até 2030.

- Por tipo de implantação, os modelos em nuvem capturaram 73,24% da participação do mercado de plataforma de software de gestão de carregamento de VE em 2024, e prevê-se que a nuvem registe uma CAGR de 27,99% durante 2025-2030.

- Por tipo de carregador, o Nível 2 detinha uma participação de 53,37% no mercado de plataforma de software de gestão de carregamento de VE em 2024, e as soluções de Nível 3 deverão crescer a uma CAGR de 28,03% até 2030.

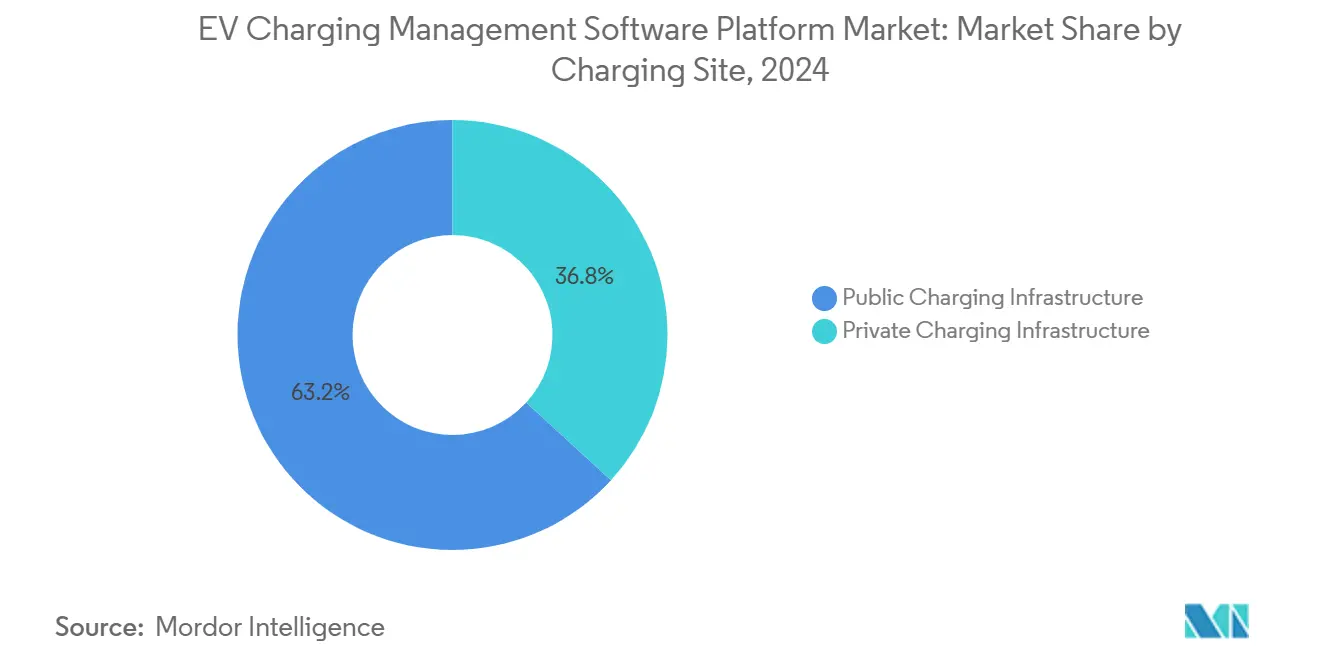

- Por local de carregamento, a infraestrutura pública controlava 63,21% da participação do mercado de plataforma de software de gestão de carregamento de VE em 2024, e espera-se que a infraestrutura privada suba a uma CAGR de 28,08% até 2030.

- Por utilizador final, os Operadores de Pontos de Carregamento lideraram com 47,61% da participação do mercado de plataforma de software de gestão de carregamento de VE em 2024, enquanto se antecipa que os Operadores de Frotas se expandam a uma CAGR de 28,11% durante o mesmo horizonte.

- Por geografia, a América do Norte liderou com 37,88% da participação do mercado de plataforma de software de gestão de carregamento de VE em 2024, enquanto se projeta que a Ásia-Pacífico registe uma CAGR de 28,01% até 2030.

Tendências e Perspetivas do Mercado Global de Plataforma de Software de Gestão de Carregamento de VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos Governamentais | +6.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento Acelerado da Eletrificação de Frotas | +5.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conformidade com OCPP 2.0.1 e ISO 15118 | +4.1% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gestão Dinâmica de Carga Baseada em IA | +3.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte e UE | Médio prazo (2-4 anos) |

| Monetização de Resposta à Demanda | +2.7% | América do Norte e UE, adoção antecipada na Austrália | Longo prazo (≥ 4 anos) |

| Ecossistemas de Carregamento Integrados com Armazenamento | +2.4% | Global, com ganhos antecipados na Califórnia, Alemanha e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Subsídios Governamentais

Os gastos federais, como o vasto montante alocado na Lei de Investimento em Infraestrutura e Empregos dos EUA, vinculam a implementação de hardware a software que cumpre os mandatos de relatórios OCPP 2.0.1[1]"Divisão J – Título III – Carregamento de Veículos Elétricos," Lei de Investimento em Infraestrutura e Empregos, congress.gov. O Regulamento de Infraestrutura de Combustíveis Alternativos da Europa obriga à interoperabilidade de pagamentos e à transparência de preços, elevando o nível de referência para sistemas de back-end ricos em funcionalidades. A Índia vincula os subsídios ao abrigo da Missão Nacional de Mobilidade Elétrica a plataformas que suportam sistemas de pagamento locais e normas de comunicação com a rede elétrica[2]"Plano da Missão Nacional de Mobilidade Elétrica," Governo da Índia, niti.gov.in. Estas regras de financiamento desqualificam as ferramentas básicas de orquestração e recompensam os fornecedores com serviços de rede multiprotocolo, impulsionando a procura por soluções avançadas do mercado de software de gestão de carregamento de VE. O resultado estreita os grupos de fornecedores viáveis e eleva as barreiras técnicas de entrada.

Crescimento Acelerado da Eletrificação de Frotas

As frotas de encomendas, última milha e municipais transitam para veículos elétricos a bateria sob metas corporativas de emissões, impulsionando a procura por plataformas que integram despacho, telemática e faturação de energia numa única solução. A expansão da UPS e da FedEx para carrinhas elétricas exige algoritmos de carregamento conscientes de rotas que reduzam o tempo de inatividade e os custos de energia. O software deve demonstrar um ROI claro através de menores encargos de demanda, manutenção preditiva e maior utilização de ativos. A profundidade de integração com as suites de gestão de frotas existentes diferencia, portanto, os fornecedores. Esta dinâmica sustenta as perspetivas de CAGR para os gastos dos operadores de frotas em capacidades do mercado de software de gestão de carregamento de VE.

Conformidade com OCPP 2.0.1 e ISO 15118

A transição do OCPP 1.6 para o OCPP 2.0.1 melhora a encriptação, o processamento de transações e os controlos de carregamento inteligente, enquanto a ISO 15118 adiciona Plug & Charge e mensagens de veículo para rede elétrica. Os fornecedores capazes de incorporar estas normas antecipadamente ganham velocidade de entrada no mercado, maior segurança e uma experiência de utilizador melhorada. A Europa aplica estes protocolos através do AFIR, e as orientações de financiamento dos EUA ecoam-nos. As empresas de software de menor dimensão que carecem de experiência em protocolos enfrentam riscos existenciais, acelerando a consolidação do mercado em torno de fornecedores prontos para as normas.

Gestão Dinâmica de Carga Baseada em IA

As plataformas implementam agora aprendizagem automática para prever a carga do local, as energias renováveis ligadas às condições meteorológicas e os padrões tarifários, reduzindo os custos de energia em até dois quintos para operadores como a Ampcontrol e a Driivz. Os algoritmos também sinalizam falhas de componentes antes de ocorrerem períodos de inatividade e orquestram sistemas de armazenamento para receitas de resposta à demanda. Esta vantagem centrada em dados eleva os custos de mudança e sublinha por que razão os módulos de análise registam a taxa de crescimento mais rápida no mercado de software de gestão de carregamento de VE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desafios de Interoperabilidade de Hardware | -3.2% | Global, mais agudo na América do Norte durante a transição NACS | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança e Privacidade de Dados | -2.8% | Global, com preocupações acrescidas na Europa devido ao RGPD | Médio prazo (2-4 anos) |

| Ecossistemas Fechados Controlados pelos Fabricantes de Equipamento Original | -2.1% | Global, liderado pela abordagem proprietária da Tesla | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Certificados em OCPP/OCPI | -1.9% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Interoperabilidade de Hardware

A migração em curso dos conectores CCS para NACS obriga o software a gerir múltiplos conectores, níveis de potência e conjuntos de mensagens. A integração da Supercharger da Tesla ainda depende de APIs proprietárias, complicando a implementação de plataformas de terceiros. Os proprietários de frotas com veículos de múltiplos fabricantes enfrentam dificuldades na gestão de adaptadores, inflacionando os custos de suporte. Os fornecedores que abstraem a diversidade de hardware num único painel de controlo atraem os operadores que procuram experiências de utilizador fluidas.

Riscos de Cibersegurança e Privacidade de Dados

Uma frota de carregadores comprometida pode desencadear instabilidade na rede elétrica ou expor dados de pagamento dos condutores. As regras do RGPD da UE multam os infratores em até um mínimo do volume de negócios anual, colocando os gastos em segurança em primeiro plano. O software deve encriptar as sessões de ponta a ponta, monitorizar anomalias e emitir correções atempadas sem interrupções de serviço. As empresas de menor dimensão têm dificuldade em financiar equipas de segurança dedicadas, direcionando os compradores para fornecedores estabelecidos com centros de operações de segurança disponíveis 24 horas por dia, 7 dias por semana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Módulo: A Gestão de Operações Lidera Enquanto a Análise Acelera

Os módulos de Gestão de Operações detinham 31,26% da participação do mercado de software de gestão de carregamento de VE em 2024, sublinhando a primazia do acompanhamento do tempo de atividade, da autenticação de utilizadores e dos fluxos de trabalho de manutenção em escala. Estas funcionalidades permanecem indispensáveis à medida que as redes se expandem para além das instalações de um único local. A dominância do segmento também reflete a base instalada de sistemas legados que priorizam a integridade transacional em detrimento de informações avançadas.

No entanto, projeta-se que Análise e Relatórios se expanda a uma CAGR de 27,97%, superando todos os outros conjuntos de funcionalidades. O aumento dos requisitos de relatórios regulatórios e a procura por otimização dos custos de energia impulsionam esta subida. Os fornecedores incorporam modelos de aprendizagem automática que analisam dados de utilização para prever a demanda e sinalizar a fadiga de componentes. Os operadores de locais utilizam painéis de controlo para a definição dinâmica de tarifas e a contabilização de carbono. Tais capacidades ricas em dados elevam o valor estratégico e impulsionam o momentum de venda cruzada em direção a suites integradas.

Por Tipo de Implantação: O Domínio da Nuvem Aprofunda-se

As soluções em nuvem controlavam 73,24% da participação do mercado de software de gestão de carregamento de VE em 2024, à medida que as empresas gravitavam para modelos de subscrição que não requerem manutenção de servidores locais. As atualizações de software centralizadas acompanham o ritmo dos protocolos em rápida evolução e das modificações de firmware dos carregadores. Os operadores beneficiam de arquiteturas de alta disponibilidade e acesso baseado em funções em locais dispersos, atributos essenciais para frotas de âmbito nacional.

A adoção híbrida surge entre as concessionárias de energia e as instalações de defesa que exigem soberania de dados, mas as melhorias de largura de banda e as estruturas de segurança de confiança zero corroem a justificação para soluções locais. Espera-se que o segmento de nuvem registe uma CAGR de 27,99% até 2030, reforçando os incentivos dos fornecedores para construir roteiros nativos de SaaS.

Por Tipo de Carregador: O Nível 2 Ancora, o Nível 3 Perturba

As unidades de Nível 2 representavam 53,37% da participação do mercado de software de gestão de carregamento de VE em 2024, uma vez que os locais de trabalho e os destinos correspondem ao seu perfil de permanência de seis a oito horas. As tarifas de energia e a capacidade da rede também favorecem velocidades de carregamento moderadas em propriedades comerciais. Consequentemente, o software de gestão gira em torno do processamento básico de filas e de relatórios diários.

A infraestrutura de Nível 3, em contraste, atrai uma CAGR de 28,03% à medida que os corredores de autoestrada e as frotas de transporte por aplicação perseguem rotações de 20 minutos. Os carregadores rápidos desencadeiam encargos de demanda mais elevados e stress térmico, exigindo um balanceamento de carga sofisticado, curvas de carregamento favoráveis à bateria e preços dinâmicos em tempo real. O software otimizado para estes desafios diferencia-se através de algoritmos de IA que ponderam as restrições da rede elétrica, as químicas das baterias e os preços grossistas de energia.

Por Local de Carregamento: Público Agora, Privado a Seguir

As redes públicas retinham 63,21% da participação do mercado de software de gestão de carregamento de VE em 2024, impulsionadas por subsídios federais para corredores e parcerias com destinos de retalho. A interoperabilidade de pagamentos e os acordos de roaming impulsionaram volumes significativos de licenças de software.

As instalações privadas, no entanto, avançarão a uma CAGR de 28,08% à medida que os compromissos ESG corporativos levam os empregadores a instalar carregadores nas suas instalações. A complexidade supera as implementações públicas porque as plataformas devem integrar sistemas de identificação de funcionários, gestão de energia de edifícios e fluxos de trabalho de reembolso de recursos humanos. Os fornecedores capazes de interligar estes sistemas conquistam contratos de longa duração com depósitos de frotas e escritórios com múltiplos inquilinos.

Por Utilizador Final: Os Operadores de Pontos de Carregamento Mantêm Posição, as Frotas Aceleram

Os Operadores de Pontos de Carregamento capturaram 47,61% da participação do mercado de software de gestão de carregamento de VE em 2024 através da escala da rede pública e das marcas de consumo estabelecidas. Os seus requisitos de produto incluem aplicações para clientes, gateways de pagamento e motores de liquidação de roaming.

Os Operadores de Frotas prometem o crescimento mais acentuado a uma CAGR de 28,11%, porque as frotas de entrega, transporte por aplicação e autocarros reposicionam-se em direção à energia elétrica a bateria. Insistem na integração de agendadores, previsões de energia conscientes de rotas e análise de manutenção. Os fornecedores que oferecem APIs modulares encontram terreno fértil aqui, à medida que as frotas procuram fundir dados de carregamento em ecossistemas de telemática mais amplos. As concessionárias de energia e os fabricantes de VE também ampliam a sua presença ao integrar software com serviços de rede elétrica e vendas de veículos.

Análise Geográfica

A América do Norte comandava 37,88% da participação do mercado de software de gestão de carregamento de VE em 2024, após o financiamento histórico dos EUA ter estabelecido requisitos de software em conformidade com as normas. A liderança da Califórnia nos mandatos de veículos de emissões zero, o programa de Infraestrutura Nacional de Veículos Elétricos e os incentivos das concessionárias de energia coalescem para tornar a região num cenário fértil de adoção antecipada. Os subsídios federais e provinciais do Canadá expandem a procura por plataformas bilingues, enquanto o nascente impulso para os VE no México atrai fornecedores com painéis de controlo multidivisa.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 28,01% até 2030. A escala da China obriga os fornecedores a localizar servidores e a cumprir a Lei de Cibersegurança, mas a enorme densidade de carregadores públicos oferece conjuntos de dados sem paralelo para o treino de algoritmos. O objetivo de 1,32 milhões de carregadores da Índia desbloqueia oportunidades de carregamento inteligente rurais e urbanas que se articulam com os seus sistemas de pagamento UPI[3]"Diretrizes para Estações de Carregamento Público," Ministério da Habitação e Assuntos Urbanos – Índia, mohua.gov.in . O planeamento de resiliência do Japão valoriza as capacidades ISO 15118 de par para rede elétrica. Cada país recompensa, assim, arquiteturas flexíveis e interfaces multilingues.

O panorama regulatório coerente da Europa, ancorado no AFIR e no RGPD, proporciona um volume estável para as plataformas que reforçam a encriptação e suportam a liquidação de roaming. A Energiewende da Alemanha alarga o âmbito para lógicas de carregamento sincronizadas com energias renováveis, enquanto os Países Baixos pilotam depósitos de autocarros de veículo para rede elétrica que requerem trocas de dados em milissegundos. Os fornecedores que dominam estas camadas de integração estão posicionados para conquistar contratos pan-europeus à medida que os estados-membros avançam em direção às metas de redução de emissões de 2030.

Panorama Competitivo

A estrutura do mercado tende para uma fragmentação moderada, mas está a consolidar-se. As grandes petrolíferas, como a Shell, adquiriram a Volta, convertendo as instalações de retalho em centros de carregamento ricos em dados e integrando-os na mesa de negociação de energia da Shell. A especialista em pagamentos Fleetcor adquiriu a Mina para associar os cartões de combustível de frotas à faturação de eletricidade. A aquisição da Zemetric pela Blink Charging em 2025 sublinha a corrida para absorver talento em IA. Estes movimentos comprimem o campo e elevam as funcionalidades mínimas exigidas.

Os incumbentes como a ChargePoint e a Tesla defendem a sua quota através de ecossistemas verticais e controlo profundo de firmware. Ao mesmo tempo, os novos entrantes focados em software, como a Driivz e a Ampcontrol, cortejam os operadores que necessitam de APIs abertas e otimização por aprendizagem automática. As corridas de propriedade intelectual centram-se na previsão de carga, na pontuação de saúde da bateria e na orquestração de múltiplos ativos. Os fornecedores que enfatizam a governação de código aberto continuam a ganhar concursos públicos que exigem neutralidade tecnológica.

As obrigações de segurança acrescidas e a complexidade dos protocolos criam barreiras de aquisição para as startups com poucos recursos financeiros. Ainda assim, persistem oportunidades de nicho nos segmentos de eletrificação marítima, de serviços de solo aeroportuário e mineira, onde o conhecimento do domínio supera a escala. Os desafiantes bem-sucedidos provavelmente estabelecerão parcerias com concessionárias de energia para garantir fluxos de receitas de serviços de rede elétrica e diferenciar-se para além da simples faturação de sessões.

Líderes do Setor de Plataforma de Software de Gestão de Carregamento de VE

ChargePoint

Tesla Inc.

ABB Ltd

EVBox (Everon)

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Blink Charging adquiriu a Zemetric por um valor não divulgado para reforçar as funcionalidades de análise e otimização focadas em frotas.

- Janeiro de 2025: A Amber adquiriu a Charge HQ, sediada na Austrália, por AUD 15 milhões (USD 10,1 milhões) para obter software de veículo para rede elétrica e uma base de clientes residenciais.

Âmbito do Relatório Global do Mercado de Plataforma de Software de Gestão de Carregamento de VE

| Gestão de Operações |

| Gestão de Energia |

| Gestão de Faturação e Pagamentos |

| Controlo de Acesso de Utilizadores |

| Análise e Relatórios |

| Baseado em Nuvem |

| Local |

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Infraestrutura de Carregamento Público |

| Infraestrutura de Carregamento Privado |

| Operadores de Pontos de Carregamento (OPC) |

| Operadores de Frotas |

| Concessionárias de Energia |

| Fabricantes de VE |

| Agências Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Módulo | Gestão de Operações | |

| Gestão de Energia | ||

| Gestão de Faturação e Pagamentos | ||

| Controlo de Acesso de Utilizadores | ||

| Análise e Relatórios | ||

| Por Tipo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tipo de Carregador | Nível 1 | |

| Nível 2 | ||

| Nível 3 | ||

| Por Local de Carregamento | Infraestrutura de Carregamento Público | |

| Infraestrutura de Carregamento Privado | ||

| Por Utilizador Final | Operadores de Pontos de Carregamento (OPC) | |

| Operadores de Frotas | ||

| Concessionárias de Energia | ||

| Fabricantes de VE | ||

| Agências Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto para o software de gestão de carregamento de VE até 2030?

Projeta-se que o mercado atinja USD 8,26 mil milhões até 2030.

Qual é o segmento de módulo com crescimento mais rápido?

Análise e Relatórios está a crescer a uma CAGR de 27,97% até 2030.

Por que razão as implantações em nuvem são dominantes?

As empresas preferem modelos de SaaS escaláveis que simplificam as atualizações e se integram facilmente com sistemas de frotas e energia.

Qual é a região com a taxa de crescimento mais elevada?

A Ásia-Pacífico está posicionada para uma CAGR de 28,01%, impulsionada pela China e pela Índia.

Como está a decorrer a consolidação do mercado?

As grandes empresas de energia e os especialistas em pagamentos estão a adquirir empresas de software pelas suas capacidades de IA e integração de serviços de rede elétrica.

Que medidas de cibersegurança são críticas para os operadores?

A encriptação de ponta a ponta, a deteção de anomalias e a conformidade com regulamentos do tipo RGPD são agora essenciais.

Página atualizada pela última vez em: