Tamanho e Participação do Mercado de Sistemas Embarcados em Automóveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

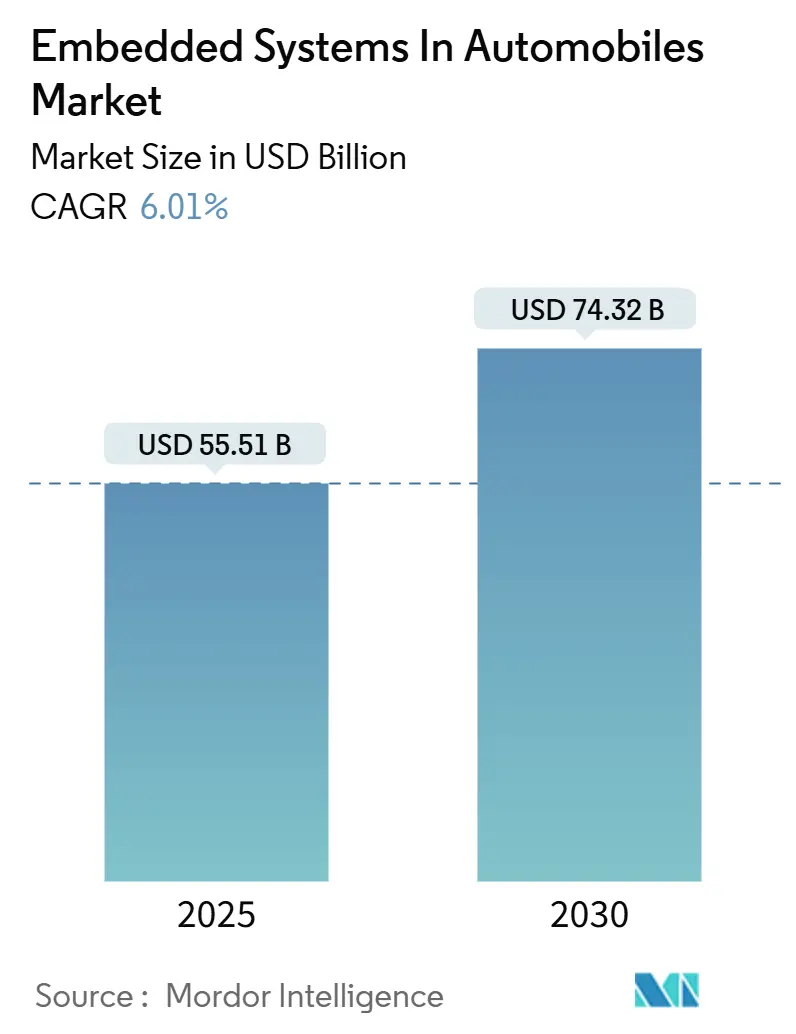

| Tamanho do Mercado (2025) | 55.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 74.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.01% CAGR |

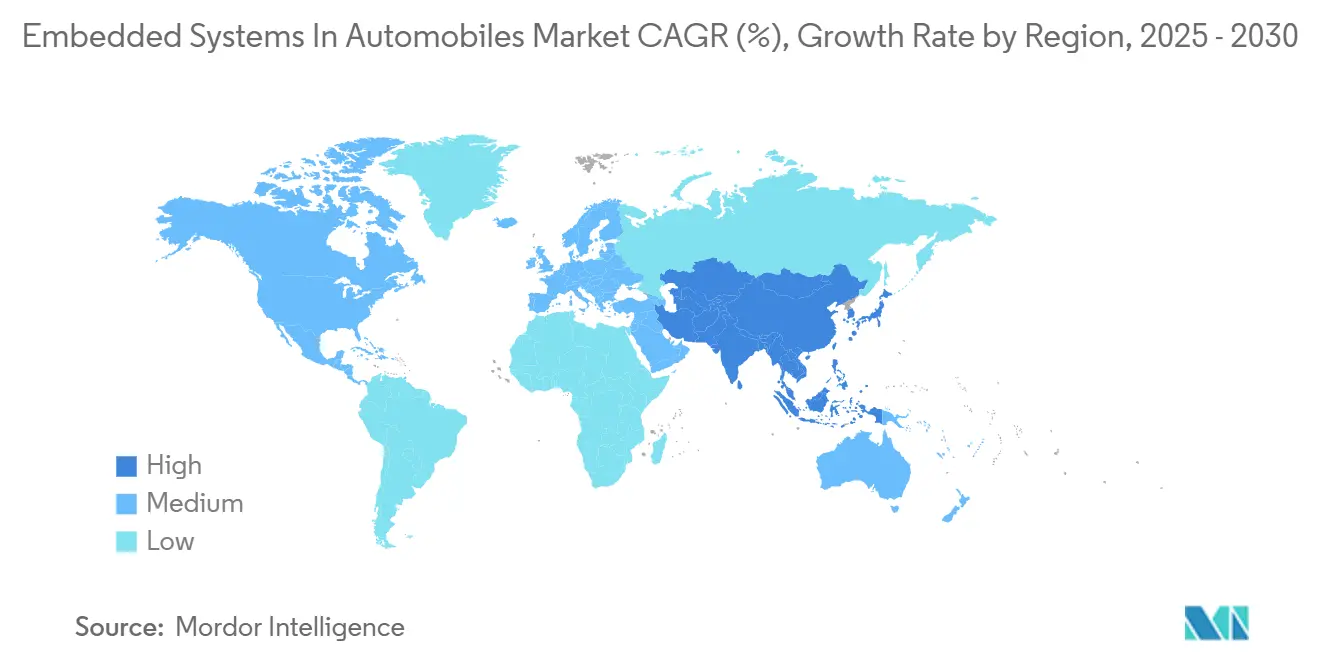

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

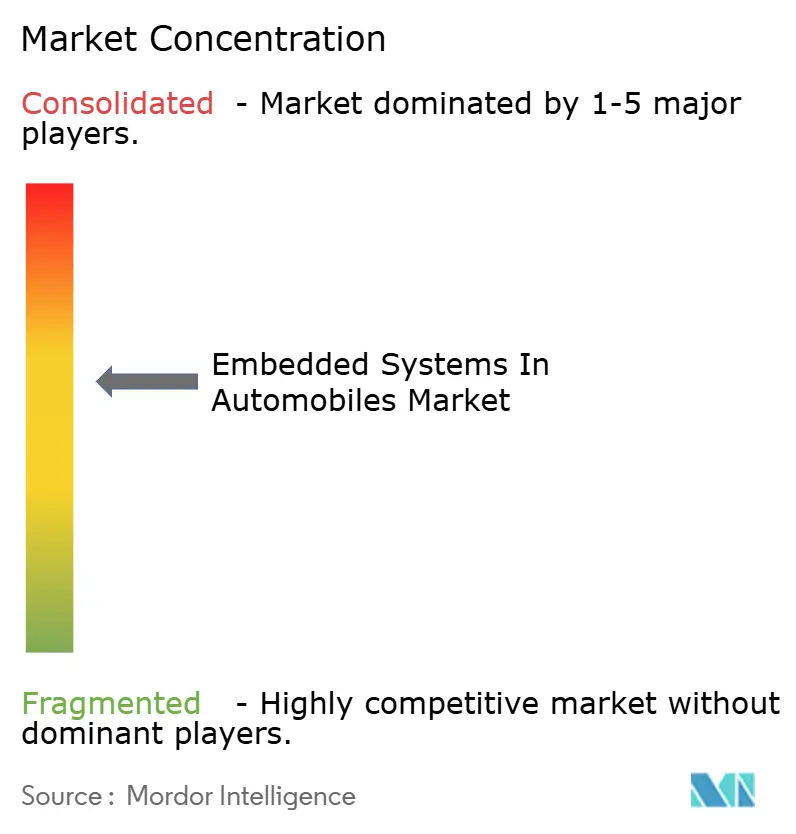

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Embarcados em Automóveis por Mordor Intelligence

O tamanho do mercado de sistemas embarcados em automóveis está em USD 55,51 bilhões em 2025 e deve atingir USD 74,32 bilhões até 2030, refletindo um CAGR de 6,01% ao longo do período de previsão. A crescente pressão regulatória por assistência avançada ao condutor, o aumento do conteúdo eletrônico por veículo elétrico e a transição para arquiteturas elétricas/eletrônicas zonais sustentam coletivamente essa expansão. A consolidação de múltiplas funções em plataformas de computação centralizadas está reduzindo o peso da fiação e permitindo a implantação de funcionalidades via atualização remota, reforçando a demanda de longo prazo. Enquanto isso, investimentos agressivos em semicondutores de banda larga para eletrônica de potência, a expansão da conectividade em nuvem e as políticas de localização na Ásia-Pacífico continuam a moldar as estratégias dos fornecedores e a dinâmica competitiva. O aumento da conformidade com a segurança cibernética sob as normas UNECE R155/R156 também está direcionando as aquisições para componentes com módulos de segurança de hardware integrados.

Principais Conclusões do Relatório

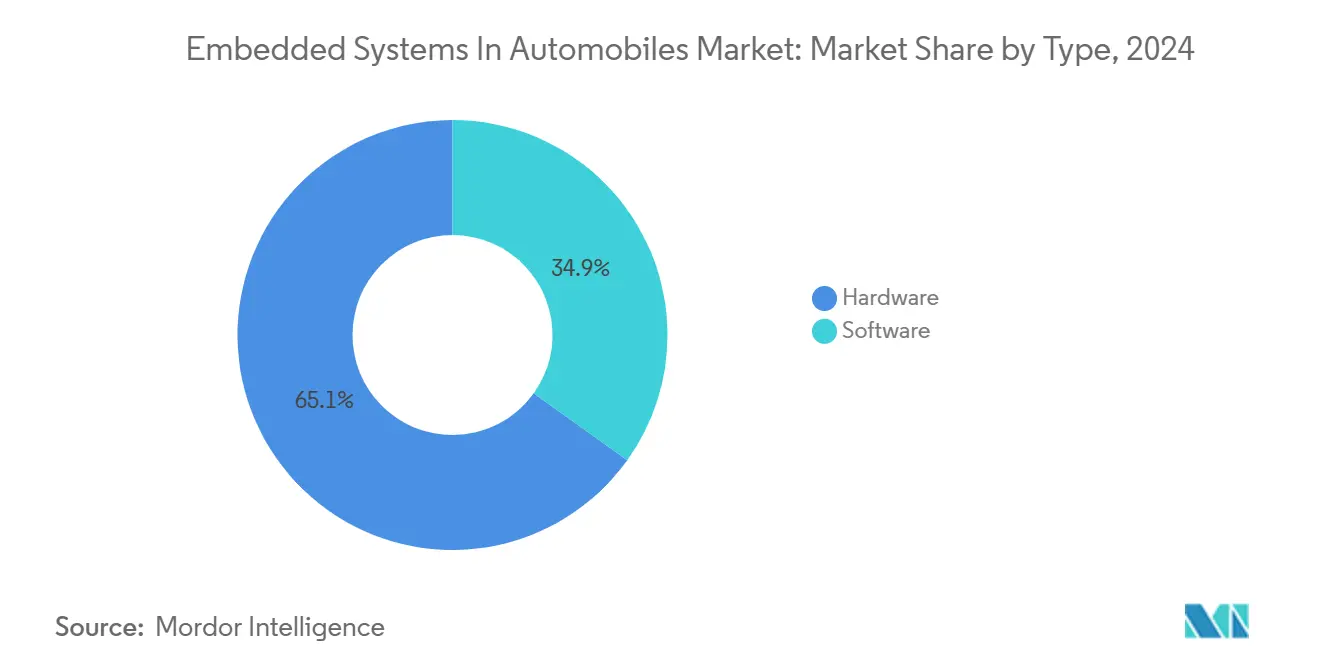

- Por tipo, o hardware liderou com 65,12% da participação do mercado de sistemas embarcados em automóveis em 2024, enquanto o software deve crescer a um CAGR de 8,05% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 70,55% da participação do mercado de sistemas embarcados em automóveis em 2024; ônibus e coaches têm previsão de avançar a um CAGR de 7,22% até 2030.

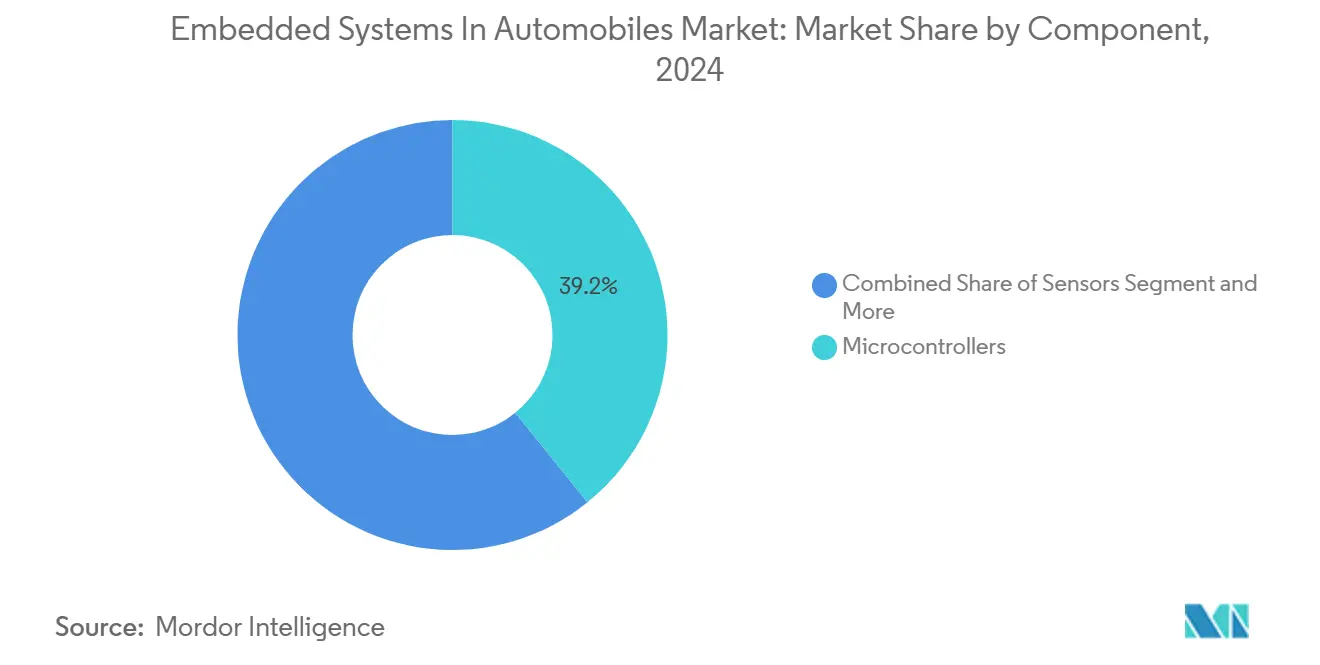

- Por componente, os microcontroladores capturaram 39,22% da participação do mercado de sistemas embarcados em automóveis em 2024, enquanto os dispositivos de memória devem expandir a um CAGR de 8,33% até 2030.

- Por aplicação, os sistemas de segurança e proteção responderam por 36,45% da participação do mercado de sistemas embarcados em automóveis em 2024; infotainment e telemática devem crescer a um CAGR de 7,55% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico comandou 44,38% da participação do mercado de sistemas embarcados em automóveis em 2024 e está posicionada para crescer a um CAGR de 6,67% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas Embarcados em Automóveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Liderado por VEs no Conteúdo Eletrônico | +1.5% | Núcleo APAC, adoção na América do Norte e na UE | Longo prazo (≥4 anos) |

| Pressão de Regulamentações Mais Rígidas de ADAS e Segurança | +1.2% | UE e América do Norte, repercussão global | Médio prazo (2-4 anos) |

| Expansão de Sensores ADAS em Todos os Veículos | +1.0% | Global, aceleração no mercado de massa | Médio prazo (2-4 anos) |

| Transição para Arquiteturas E/E Zonais/Centralizadas | +0.9% | Global, liderada por OEMs premium | Longo prazo (≥4 anos) |

| Proliferação de Infotainment Conectado e OTA | +0.8% | Global, segmentos premium primeiro | Curto prazo (≤2 anos) |

| Localização de Cadeias de Suprimentos via Tarifas | +0.6% | APAC e América do Norte principalmente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Liderado por VEs no Conteúdo Eletrônico

Os veículos elétricos a bateria consomem significativamente mais semicondutores do que os equivalentes a combustão, principalmente devido a inversores de trem de força, unidades de gerenciamento de bateria e módulos de regulação térmica. Os OEMs estão migrando para dispositivos de potência personalizados baseados em carboneto de silício para ampliar a autonomia de condução, impulsionando investimentos de vários bilhões de dólares em capacidade de fundição dedicada. Os sucessos de integração vertical da Tesla levaram os fabricantes tradicionais a firmar acordos exclusivos de fornecimento de wafers, restringindo a disponibilidade para concorrentes não alinhados. A proliferação de arquiteturas de 800 volts também está expandindo a demanda por links de comunicação de alta velocidade entre os pacotes de bateria e os domínios de controle do veículo, sustentando um robusto crescimento de volume para transceivers com certificação de segurança.

Pressão de Regulamentações Mais Rígidas de ADAS e Segurança

Os mandatos globais de segurança estão obrigando todos os fabricantes de automóveis a incorporar frenagem de emergência automatizada, monitoramento do condutor e sistemas de manutenção de faixa que exigem múltiplas unidades de controle redundantes. A certificação ISO 26262 tornou-se uma barreira de entrada inegociável, direcionando as aquisições para plataformas de semicondutores com núcleos de bloqueio integrados e diagnósticos de segurança. Os fornecedores de nível 1 relatam custos mais elevados de lista de materiais, mas também observam que as funcionalidades obrigatórias reduzem a sensibilidade ao preço, permitindo preços premium para chips de grau automotivo. As frotas comerciais estão acelerando a adoção para mitigar a exposição à responsabilidade, criando volume adicional. À medida que as regulamentações se tornam mais rígidas, a demanda por controladores zonais capazes de agregar dados de sensores deve escalar até meados da década.

Expansão de Conjuntos de Sensores ADAS em Todas as Classes de Veículos

A detecção multimodal que funde entradas de câmera, radar e lidar está migrando para modelos econômicos à medida que os preços dos componentes caem. A aquisição da TSI Semiconductors pela Bosch ressaltou o valor estratégico do conhecimento proprietário de interface de sensores [1]"Bosch conclui aquisição da TSI Semiconductors," Bosch, bosch.com. Os controladores de domínio centralizados devem executar algoritmos de percepção em tempo real com latência inferior a 10 ms para satisfazer os orçamentos de segurança funcional, impulsionando a adoção de microprocessadores de alto desempenho com aceleradores de IA integrados. A padronização em Ethernet automotiva e CAN-FD suporta fluxos de dados de sensores com alto consumo de largura de banda sem comprometer a compatibilidade retroativa, ampliando os volumes endereçáveis para chipsets de comunicação.

Transição para Arquiteturas E/E Zonais/Centralizadas

Os OEMs premium estão substituindo até 100 ECUs independentes por quatro a seis computadores zonais de alta largura de banda que se comunicam por backbones de Ethernet automotiva. A consolidação reduz o peso do chicote elétrico em 40 kg em SUVs grandes, melhorando a autonomia dos trens de força elétricos e liberando espaço na cabine. A centralização também simplifica o gerenciamento de credenciais via atualização remota, pois as chaves de segurança residem em menos gateways, reduzindo os custos de validação. Os fornecedores de microprocessadores multinúcleo com hipervisores integrados estão, portanto, experimentando crescimento notável, especialmente onde as cargas de trabalho de segurança funcional e infotainment devem coexistir. A transição arquitetural também permite a implantação de funcionalidades via software, oferecendo aos OEMs um caminho para receita pós-venda sem novo hardware. À medida que as economias de escala emergem, as marcas de mercado de massa adotarão arquiteturas semelhantes, tornando o design zonal um catalisador de crescimento mainstream após 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.8% | Global, concentração de fabricação na APAC | Curto prazo (≤2 anos) |

| Alto Custo de Integração e Complexidade | -0.6% | Global, impacto maior em OEMs de pequeno porte | Médio prazo (2-4 anos) |

| Crescente Carga de Conformidade com Segurança Cibernética | -0.4% | UE e América do Norte mais rigorosas | Longo prazo (≥4 anos) |

| Restrições Comerciais sobre Veículos Conectados | -0.3% | Estados Unidos-China principalmente, efeitos de repercussão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Semicondutores

Os prazos de entrega de grau automotivo aumentaram durante 2024 e, embora estejam diminuindo, permanecem o dobro das normas de eletrônicos de consumo, expondo o mercado de sistemas embarcados em automóveis a riscos de alocação. A TSMC revelou que o setor automotivo ainda representa uma parcela mínima de sua produção de wafers, sublinhando a vulnerabilidade às oscilações de demanda de smartphones e servidores de IA. Os OEMs responderam com dupla fonte de fornecimento de microcontroladores críticos e redesenho de placas em torno de pinagens "disponíveis", adicionando sobrecarga de engenharia e comprimindo as margens brutas. Os governos do Japão e dos Estados Unidos prometeram pacotes de subsídios para fábricas específicas para o setor automotivo, mas a capacidade significativa não entrará em operação antes de 2027, sustentando a escassez no curto prazo.

Alto Custo de Integração e Complexidade do Sistema

A transição para arquiteturas de software orientadas a serviços exige talentos multidisciplinares que abrangem codificação embarcada, segurança cibernética e engenharia de segurança funcional. A Continental estima que o orçamento médio de desenvolvimento embarcado por programa de veículo aumentou desde 2020, com as bancadas de teste dobrando de tamanho para lidar com cargas de trabalho de criticidade mista [2]"Relatório Anual da Continental 2024," Continental AG, continental-ag.com. Os fornecedores menores têm dificuldade em amortizar esses custos fixos, acelerando fusões e parcerias verticais. A complexidade também amplifica a responsabilidade por falhas em campo, levando os OEMs a recorrer a menos fornecedores, porém maiores, capazes de garantir o desempenho em nível de sistema ao longo de uma vida útil de projeto de oito anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Software Ganha Impulso dentro de Plataformas Dominadas por Hardware

O tamanho do mercado de sistemas embarcados em automóveis para componentes de hardware detinha uma participação de 65,12% em 2024, pois cada veículo ainda requer sensores físicos, dispositivos de potência e unidades de controle. O CAGR de 8,05% do software de 2025 a 2030 supera o crescimento do hardware à medida que os fabricantes de automóveis monetizam funcionalidades via código, não via metal. A participação do mercado de sistemas embarcados em automóveis para software está aumentando porque a consolidação de até 100 unidades de controle eletrônico discretas em um punhado de computadores zonais desbloqueia economias de escala no silício de computação, ao mesmo tempo que transfere a diferenciação para sistemas operacionais, middleware e pilhas de segurança cibernética.

Os investimentos contínuos em distribuições Linux de tempo real e hipervisores capazes de execução de criticidade mista estão reduzindo os pontos de dor de integração e permitindo atualizações ao longo do ciclo de vida. A Infineon gerou receita significativa no setor automotivo durante 2024, mostrando que o silício ainda ancora o valor da plataforma. No entanto, os modelos de assinatura de software fornecem fluxos de receita recorrentes que amortecem a erosão de preços do hardware e justificam um maior investimento inicial em P&D. Os fornecedores de middleware que agrupam frameworks AUTOSAR-Adaptive com pilhas de diagnóstico estão agora posicionados como parceiros essenciais em vez de fornecedores complementares, remodelando as hierarquias de aquisição.

Por Tipo de Veículo: Automóveis de Passeio Dominam, mas Frotas Comerciais Aceleram

Os automóveis de passeio responderam por 70,55% da participação do mercado de sistemas embarcados em automóveis em 2024, graças aos volumes globais de veículos leves e ao crescente conteúdo por unidade. Os ciclos de atualização de infotainment encurtaram para cadências semelhantes às de smartphones, exigindo maior capacidade de memória flash embarcada e poder de computação. O tamanho do mercado de sistemas embarcados em automóveis vinculado a ônibus e coaches cresce a 7,22% até 2030, superando todas as categorias à medida que as cidades eletrificam as frotas de transporte público.

As agências urbanas veem os ônibus elétricos como centros de dados móveis que requerem diagnósticos sofisticados de bateria, análises de manutenção preditiva e gerenciamento remoto de software, elevando a demanda por semicondutores por veículo. Os caminhões comerciais leves também integram telemática e Dispositivos de Registro Eletrônico para atender aos requisitos regulatórios de relatórios, impulsionando um crescimento modesto. O corredor de frete autônomo piloto da Daimler com a Waymo sinalizou que os controladores de domínio de alto rendimento se moverão além dos automóveis de passeio, ampliando os mercados endereçáveis dos fornecedores.

Por Componente: Microcontroladores Lideram, Dispositivos de Memória Crescem Rapidamente

Os microcontroladores entregaram 39,22% da participação do mercado de sistemas embarcados em automóveis em 2024, atuando como cérebros determinísticos para freios antibloqueio, direção assistida e funções de carroceria. Sua liderança permanece segura, pois os controladores zonais ainda dependem de núcleos de tempo real à prova de falhas para atuação. O tamanho do mercado de sistemas embarcados em automóveis para dispositivos de memória, no entanto, deve crescer mais rapidamente a um CAGR de 8,33%, pois as arquiteturas ricas em sensores requerem armazenamento de alta largura de banda para armazenar em buffer os dados de percepção durante manobras autônomas.

Os dispositivos LPDDR5X emergentes estão entrando em produção em volume, abordando as tensões térmicas exclusivas das instalações sob o capô. A demanda por memória flash NOR de alta densidade está crescendo simultaneamente para suportar reversões seguras de firmware via atualização remota. Os ICs transceivers adicionam crescimento constante, porém mais lento, refletindo a crescente penetração de Ethernet automotiva e modems 5G-V2X que permitem a ativação de funcionalidades definidas por software ao longo do ciclo de vida do veículo.

Por Aplicação: Segurança Domina, Infotainment Expande

Os sistemas de segurança e proteção comandaram 36,45% da participação do mercado de sistemas embarcados em automóveis em 2024 devido aos mandatos globais para controle eletrônico de estabilidade, manutenção de faixa e detecção de pedestres. Essas funções requerem detecção redundante e processamento de bloqueio, impulsionando o volume de microcontroladores ASIL-D. A expansão mais rápida vem de infotainment e telemática, projetada a um CAGR de 7,55% até 2030, à medida que cada fabricante de automóveis busca receitas de serviços conectados. O tamanho do mercado de sistemas embarcados em automóveis está, portanto, sendo cada vez mais alocado para grandes unidades de cabeça com tela sensível ao toque que abrigam até oito núcleos de CPU e GPUs dedicadas para gráficos 3D.

A assinatura recorrente da Tesla para conectividade premium exemplifica o potencial de monetização pós-venda que torna os controladores de domínio de alta especificação economicamente atraentes. Enquanto isso, os controladores de trem de força adotam drivers de porta de banda larga para atender a normas de eficiência mais rígidas, sustentando uma demanda estável mesmo à medida que o volume se desloca para topologias de veículos elétricos a bateria.

Análise Geográfica

A Ásia-Pacífico capturou 44,38% da participação do mercado de sistemas embarcados em automóveis em 2024, ancorada pelas significativas vendas de unidades de VEs da China e pelos gigantes regionais de semicondutores que encurtam as cadeias logísticas. A participação do mercado de sistemas embarcados em automóveis na China, no Japão e na Coreia do Sul é reforçada por mandatos de localização sob iniciativas como "Fabricado na China 2025", que visa um conteúdo doméstico significativo de chips até 2030 [3]"Estatísticas de Produção de Veículos da CAAM 2024," Associação de Fabricantes de Automóveis da China, caam.org.cn. A Taiwan Semiconductor Manufacturing Company e a Samsung fornecem nós avançados para controladores de alto desempenho, enquanto a Sony e a Panasonic entregam sensores de imagem classificados para ciclos de temperatura automotiva. O crescimento regional a um CAGR de 6,67% é ainda impulsionado por subsídios governamentais para ônibus elétricos a bateria, estimulando a demanda por inversores de tração de alta tensão.

A América do Norte segue como o segundo maior contribuinte, apoiada pela Lei de Investimento em Infraestrutura e Empregos que alocou USD 7,5 bilhões para corredores de carregamento em todo o país. Os OEMs da região de Detroit estão reescrevendo as arquiteturas elétricas em torno de hubs de computação centralizados que simplificam a implantação de atualizações remotas, reforçando os pedidos de gateways com segurança cibernética reforçada. As reservas canadenses de lítio e níquel permitem o fornecimento integrado verticalmente de baterias, incentivando a produção doméstica de microcontroladores de gerenciamento de bateria para mitigar riscos geopolíticos.

A Europa mantém peso significativo devido aos rigorosos requisitos do Regulamento Geral de Segurança 2. A indústria automobilística alemã investiu em programas de VEs durante 2024, incluindo orçamentos dedicados para módulos de potência de carboneto de silício e pilhas de comunicação segura. A conformidade com as normas UNECE R155/R156 acelera a demanda por módulos de segurança de hardware embarcados, beneficiando fornecedores como Infineon e NXP que fornecem eSIMs e coprocessadores de elemento seguro. A Europa do Sul e a Europa do Leste continuam a expandir as pegadas de fabricação de eletrônicos para diversificar além do fornecimento centrado na Ásia, auxiliando na mitigação de riscos, mas adicionando uma sobrecarga logística moderada.

Cenário Competitivo

O mercado de sistemas embarcados em automóveis exibe concentração moderada. Infineon, NXP, STMicroelectronics, Renesas e Texas Instruments aproveitam longos históricos de qualificação e conhecimento de embalagem de grau automotivo para deter novos entrantes. As recentes mudanças estratégicas enfatizam soluções integradas de software. A plataforma S32G da NXP agrupa carregadores de inicialização seguros para atualização remota, enquanto a aquisição da fábrica de Newport da Nexperia visa garantir capacidade de 200 mm para nós automotivos legados.

Os desafiantes horizontais incluem NVIDIA, Qualcomm e AMD, cujos aceleradores de IA derivados de data centers estão sendo adaptados para direção autônoma. Sua entrada pressiona os fornecedores tradicionais a aprimorar o rendimento gráfico e de aprendizado de máquina. No lado da oferta, os IDMs estão formando alianças de compartilhamento de fundição para distribuir o ônus de capital; por exemplo, a Infineon e a United Microelectronics Corp. firmaram uma reserva de capacidade de longo prazo para wafers de potência de 300 mm. As startups que oferecem designs de referência de gateway zonal com pilhas de segurança cibernética pré-certificadas atraem OEMs que buscam ciclos de homologação mais rápidos, indicando que a inovação de nicho permanece viável apesar das altas barreiras de capital.

O poder da cadeia de valor também está se deslocando para montante à medida que os OEMs anunciam centros de design conjuntos. A iniciativa de SoC personalizado da Hyundai com a Samsung Foundry demonstra o crescente apetite por silício sob medida que equilibra de forma otimizada potência, custo e conformidade. Por outro lado, os fornecedores que carecem de ativos de software escaláveis correm o risco de serem relegados ao status de commodity, provocando uma onda de colaborações como a parceria da Bosch com a Arm para co-definir ilhas de segurança de próxima geração para clusters de computação heterogêneos.

Líderes do Setor de Sistemas Embarcados em Automóveis

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics NV

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: QNX e Vector assinaram um Memorando de Entendimento para co-desenvolver uma plataforma de software veicular fundamental que ajuda os OEMs a acelerar a implantação de veículos definidos por software.

- Junho de 2025: A Bosch apresentou o sensor de pressão de pneus MEMS SMP290 habilitado para Bluetooth para fornecer monitoramento em tempo real para maior segurança de condução.

- Junho de 2025: A Elektrobit e a Foxconn concordaram em co-criar o EV.OS, um framework de software orientado por IA destinado a encurtar os ciclos de desenvolvimento de veículos elétricos.

- Março de 2025: A Infineon anunciou planos para uma família de microcontroladores baseada em RISC-V sob sua marca AURIX™ para expandir a diversidade de arquitetura em domínios críticos de segurança.

Escopo do Relatório Global do Mercado de Sistemas Embarcados em Automóveis

| Hardware |

| Software |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Ônibus e Coaches |

| Sensores |

| Transceivers |

| Dispositivos de Memória |

| Microcontroladores |

| Controle de Trem de Força e Chassi |

| Infotainment e Telemática |

| Segurança e Proteção |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Hardware | |

| Software | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Coaches | ||

| Por Componente | Sensores | |

| Transceivers | ||

| Dispositivos de Memória | ||

| Microcontroladores | ||

| Por Aplicação | Controle de Trem de Força e Chassi | |

| Infotainment e Telemática | ||

| Segurança e Proteção | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas embarcados em automóveis em 2025?

Está avaliado em USD 55,51 bilhões em 2025 com um CAGR projetado de 6,01% até 2030.

Qual região lidera os gastos em eletrônicos embarcados automotivos?

A Ásia-Pacífico detém 44,38% da receita global, impulsionada pelas políticas de VEs na China, no Japão e na Coreia do Sul.

Qual categoria de componente está crescendo mais rapidamente?

Os dispositivos de memória apresentam o maior crescimento a um CAGR de 8,33% devido às crescentes necessidades de armazenamento de dados em veículos ricos em sensores.

Qual segmento de aplicação comanda a maior participação de receita?

Os sistemas de segurança e proteção lideram com 36,45% da receita de 2024 devido aos mandatos regulatórios globais.

Página atualizada pela última vez em: