Tamanho e Participação do Mercado de Conectores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

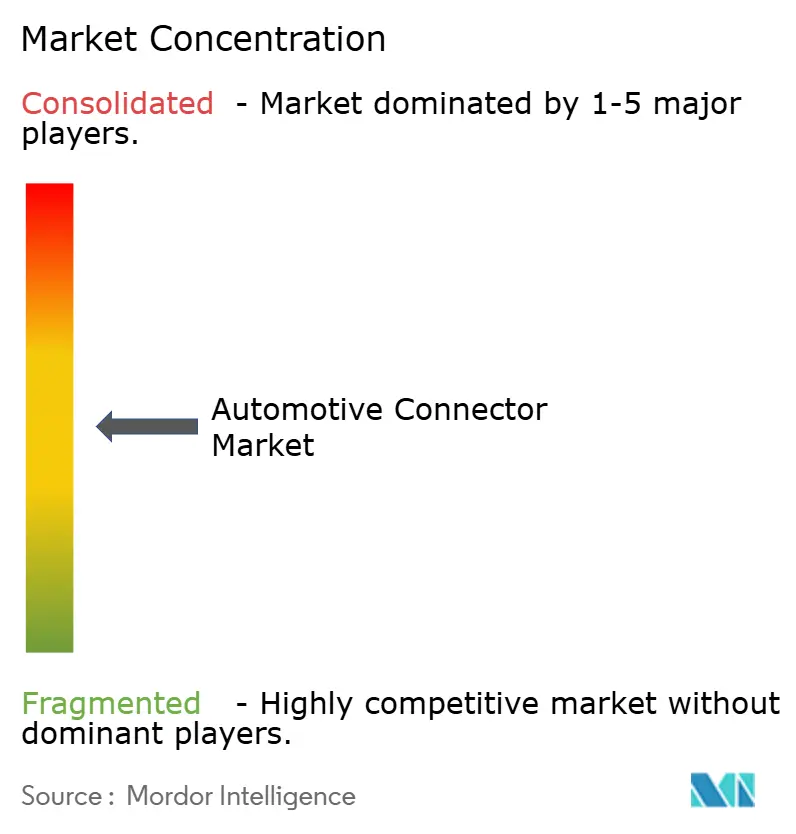

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Automotivos por Mordor Intelligence

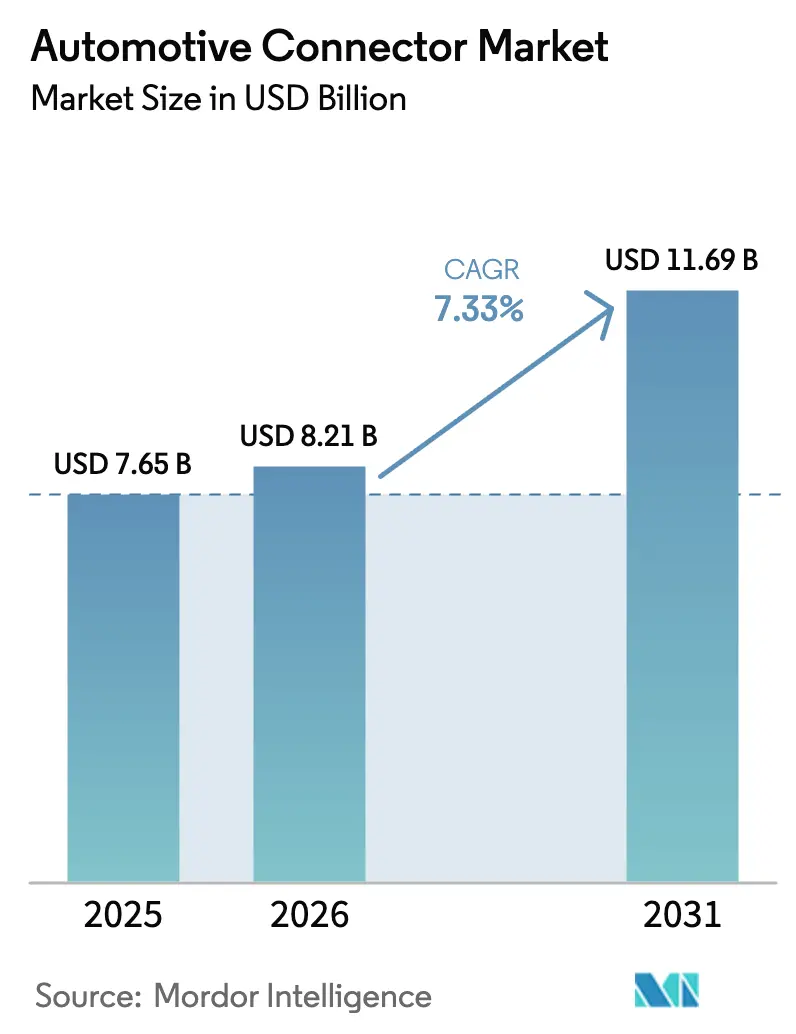

Espera-se que o tamanho do mercado de conectores automotivos cresça de USD 7,65 bilhões em 2025 para USD 8,21 bilhões em 2026 e está previsto para atingir USD 11,69 bilhões até 2031 a um CAGR de 7,33% no período 2026-2031. O impulso no mercado de conectores automotivos decorre de uma rápida transição em direção a arquiteturas elétricas zonais que consolidam unidades de controle dispersas em centros de computação regionais, reduzindo o peso do cobre e abrindo espaço para interfaces de maior densidade de pinos. Os mandatos de eletrificação em todas as principais regiões agora obrigam os fornecedores a qualificar conectores de alta tensão, alta velocidade e alta vedação simultaneamente, um requisito que favorece os participantes estabelecidos com câmaras de teste credenciadas e famílias de produtos amplamente desenvolvidas. A adoção acelerada de recursos avançados de assistência ao condutor está elevando a demanda por conectores blindados e com impedância controlada, capazes de manter a integridade do sinal em taxas de dados de múltiplos gigabits, enquanto as estratégias de veículos definidos por software prolongam as expectativas de vida útil e elevam os padrões de qualidade dos materiais. A dinâmica do lado da oferta permanece sensível às oscilações de preços do cobre e de resinas especiais, intensificando o interesse em deposição seletiva, integração vertical e acordos de fornecimento de longo prazo com produtores de resinas. As oportunidades estratégicas são mais visíveis em links de dados de alta velocidade para processamento centralizado de sistemas avançados de assistência ao condutor e em interfaces de carregamento modulares à medida que a eletrificação comercial se expande.

Principais Conclusões do Relatório

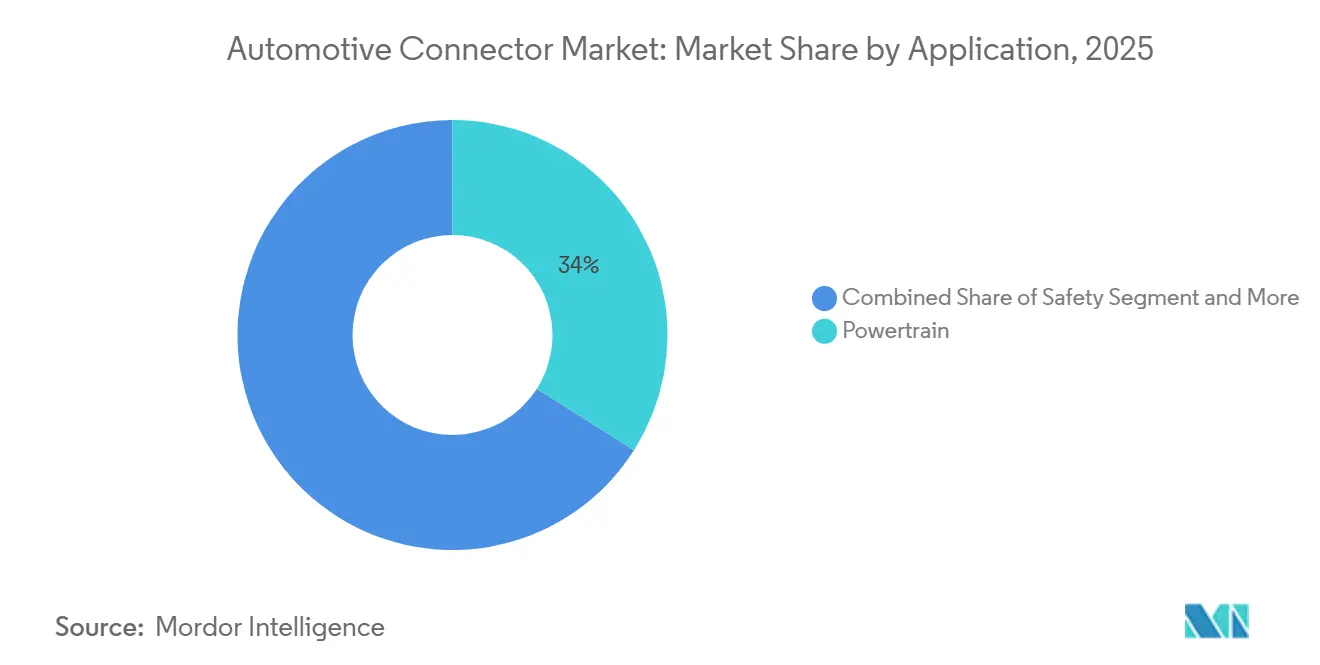

- Por aplicação, os sistemas de trem de força representaram 34,01% da participação do mercado de conectores automotivos em 2025; espera-se que as soluções de sistemas avançados de assistência ao condutor e autônomas se expandam a um CAGR de 17,76% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 54,87% da participação na receita do mercado de conectores automotivos em 2025, enquanto os veículos de duas rodas estão registrando um rápido CAGR de 11,48% até 2031.

- Por propulsão, os veículos a combustão interna representaram 47,68% do tamanho do mercado de conectores automotivos em 2025, enquanto as plataformas elétricas a bateria estão acelerando a um CAGR de 27,54% até 2031.

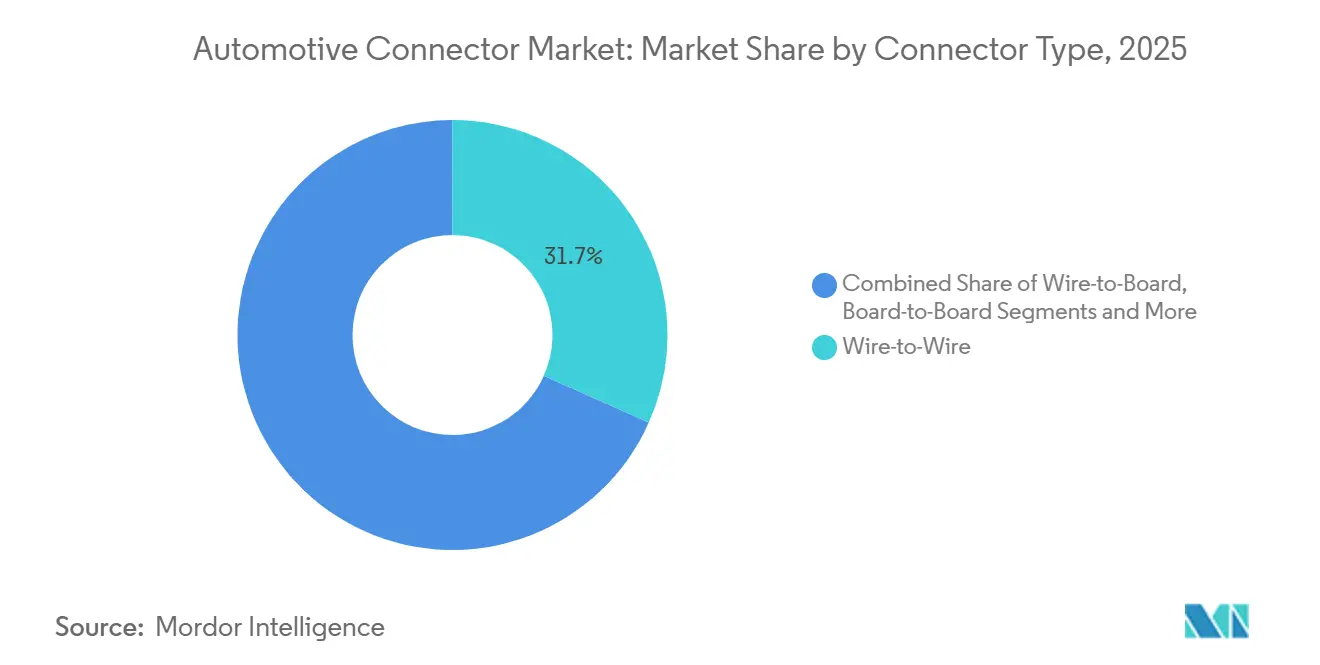

- Por tipo de conector, as interfaces fio a fio detinham 31,68% da participação do mercado de conectores automotivos em 2025, e os formatos de alta velocidade/alta tensão estão crescendo a um CAGR de 18,86%.

- Por vedação de conexão, as variantes vedadas representaram 68,33% do tamanho do mercado de conectores automotivos em 2025 e estão crescendo a um CAGR de 8,08% em todos os segmentos.

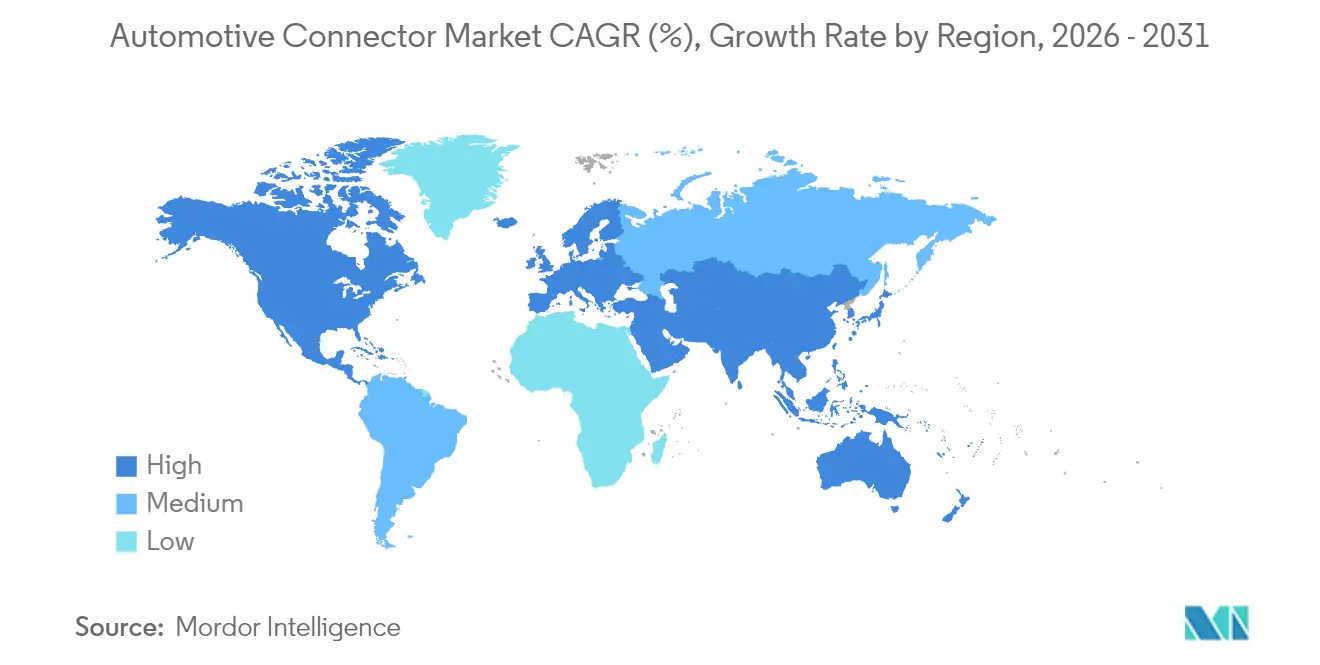

- Por geografia, a Ásia-Pacífico capturou 39,07% do mercado de conectores automotivos em 2025; prevê-se que a região do Oriente Médio e África registre um CAGR de 15,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Acelerada | +2.0% | Global, liderada pela China, UE, América do Norte | Médio prazo (2-4 anos) |

| Transição para Arquiteturas Elétricas/Eletrônicas Zonais | +1.9% | América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Penetração de Funcionalidades Autônomas | +1.5% | Global, adoção antecipada na América do Norte, UE | Médio prazo (2-4 anos) |

| Requisitos de Links de Dados de Alta Velocidade | +0.9% | Global, concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Unidades de Infoentretenimento e Conectividade no Veículo | +0.7% | Núcleo APAC, América do Norte, UE | Curto prazo (≤ 2 anos) |

| Mandatos de Segurança e Emissões | +0.5% | UE, América do Norte, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Acelerada e Trens de Força Elétricos de Alta Tensão

As arquiteturas de alta energia estão migrando de pacotes de 400 volts para 800 volts, obrigando os conectores a sustentar um nível significativamente mais elevado de corrente contínua com baixa resistência de contato [1]"O Futuro dos Carros Elétricos: Os sistemas de alta tensão se tornarão um novo padrão?", E-Mobility Technology International, e-motec.net. O Sistema de Carregamento de Megawatt da CharIN, concluído em 2024, ratificou interfaces que entregam até 3,75 MW a caminhões comerciais, forçando o redesenho das geometrias dos terminais e dos canais de resfriamento líquido [2]"Sistema de Carregamento de Megawatt: Carregamento a 3,75 MW", Vector Group, cdn.vector.com. As preocupações com a fuga térmica de íons de lítio levam os fabricantes de equipamentos originais a adotar invólucros retardantes de chama em conformidade com a norma UL 94 V-0, reduzindo as opções de resina e elevando os custos. Os pinos de intertravamento de alta tensão redundantes adicionam de dois a quatro posições por conector, aumentando a densidade de pinos e apertando os limites de tolerância. Coletivamente, essas demandas estão reescrevendo as prioridades da cadeia de suprimentos e direcionando capital para laboratórios de teste de alta tensão e linhas de vedação automatizadas.

Transição para Arquiteturas Elétricas/Eletrônicas Zonais Impulsionando Conectores de Alta Densidade

As estratégias zonais agregam pontuações de unidades de controle eletrônico em nós de computação regionais, reduzindo a massa de fiação em até 30% enquanto centraliza o tráfego de dados por meio de menos interfaces físicas. Os conectores nesses nós rotineiramente excedem 50 posições, ampliando a consequência de uma única falha de acoplamento e levando os fabricantes de equipamentos originais a exigir recursos de trava secundária e codificação de cores com chave. Os fornecedores estão padronizando invólucros em tipos de tensão e sinal para reduzir a complexidade do estoque, uma escolha que também acelera os lançamentos de plataformas globais. A consolidação reduz os números de peças exclusivas, mas eleva as expectativas de desempenho, favorecendo famílias de conectores que escalam de links de sensores de baixa potência a troncos de energia de alta corrente sem alterações dimensionais.

Rápida Penetração de Funcionalidades de Sistemas Avançados de Assistência ao Condutor e Autônomas

Matrizes de câmeras, radares e LiDAR produzem fluxos de dados acima de 10 Gbps, exigindo conectores totalmente blindados com impedância controlada em amplas faixas de vibração e temperatura. O protocolo MIPI A-PHY estreou em programas comerciais em 2025, permitindo 16 Gbps em cabos de 15 m sem repetidores [3]"MIPI Alliance Lança A-PHY v2.0, Dobrando a Taxa Máxima de Dados da Interface SerDes Automotiva para Habilitar Arquiteturas de Veículos Emergentes", MIPI Alliance, mipi.org. Soluções estabelecidas, como o Mini-FAKRA da Rosenberger, fornecem blindagem de 360 graus e contatos banhados a ouro com baixa perda de inserção em frequências de múltiplos GHz. Malhas de sensores redundantes em frotas autônomas piloto estão dobrando as contagens de conectores por veículo, ressaltando a necessidade de chicotes pré-terminados que integrem linhas de autodiagnóstico. As regras de cibersegurança do UNECE WP.29 adicionam requisitos de autenticação de hardware, incentivando o design de invólucros de conectores resistentes a adulterações.

Veículos Definidos por Software Exigindo Links de Dados de Alta Velocidade

As arquiteturas de computação central estão adotando o Ethernet 10GBASE-T1, conforme especificado na norma IEEE 802.3ch, que permite transmissão de alta velocidade em pares trançados não blindados, reduzindo assim a dependência de fibra óptica. O MATE-AX da TE Connectivity integra contatos de energia e dados em um único invólucro, simplificando as etapas de montagem e facilitando designs de gateway mais compactos. Os ecossistemas para atualizações via rede exigem conectores com emissões eletromagnéticas mínimas para cumprir os padrões CISPR 25 Classe 5. Esse referencial é consistentemente alcançado apenas por fornecedores que possuem instalações anecoicas internas. Com o objetivo de maior durabilidade, há uma mudança notável em direção ao banho de ouro ou paládio, escolhidos por sua resistência à corrosão por atrito, especialmente sob exposição prolongada a vibrações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Commodities | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Resinas de Alto Desempenho | -0.9% | Global, aguda na APAC | Médio prazo (2-4 anos) |

| Desafios de Confiabilidade | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Obstáculos de Conformidade com Interferência Eletromagnética | -0.4% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Cobre e Commodities Metálicas

Em 2025, o cobre permaneceu um componente crítico na produção de conectores. Interrupções no fornecimento em regiões-chave, combinadas com negociações especulativas, levaram a flutuações significativas de preços. Embora os fornecedores de primeiro nível tenham realizado operações de hedge, ainda enfrentaram riscos decorrentes de prêmios variáveis, o que comprimiu suas margens. O paládio, vital para o banho de alta confiabilidade, seguiu uma trajetória semelhante à do cobre, atingindo o pico no início do ano e depois caindo junto com uma queda na produção automotiva. Em resposta, os principais fabricantes reduziram o número de camadas de banho e implementaram técnicas de deposição seletiva, reduzindo assim o consumo de metais preciosos. Por outro lado, empresas menores sem estratégias de hedge sentiram pressões significativas sobre as margens, especialmente quando vinculadas por contratos de longo prazo que limitavam sua capacidade de ajustar preços.

Escassez de Resinas de Alto Desempenho (PPS, LCP)

Em 2025, o PPS e o LCP provaram ser essenciais para os componentes de invólucro, garantindo que pudessem suportar ambientes de alta temperatura enquanto mantinham a precisão dimensional durante o refluxo. Com o aumento da demanda dos setores aeroespacial, 5G e de centros de dados, o fornecimento se contraiu, estendendo significativamente os prazos de entrega. Os conectores automotivos em transição para PEI ou nylons de alta temperatura encontraram atrasos de requalificação AEC-Q200, resultando em desacelerações significativas nos projetos. Para enfrentar esses desafios, os participantes estão recorrendo a acordos de fornecimento de longo prazo e integração avançada na composição de resinas. Além disso, alguns fornecedores estão simplificando seus portfólios, reduzindo o número de graus de resina exclusivos para aliviar as pressões de alocação durante ciclos de mercado apertados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância do Trem de Força Enfrenta Disrupção dos Sistemas Avançados de Assistência ao Condutor

Os conectores de trem de força detêm uma participação expressiva de 34,01% em 2025, refletindo seu papel fundamental em viabilizar o controle do motor, o gerenciamento de emissões e a eficiência do trem de força. Essa dominância é impulsionada pelo grande volume de veículos a combustão interna e híbridos em circulação, onde sistemas de conectores robustos garantem transmissão confiável de sinais em ambientes térmicos e mecânicos severos. Os fabricantes de automóveis continuam a priorizar a confiabilidade do trem de força, o que reforça a demanda por conectores de alta durabilidade que suportem vibração, umidade e flutuações de temperatura. Ao mesmo tempo, a modernização dos fabricantes de equipamentos originais e a transição para arquiteturas de trem de força inteligentes mantêm este segmento estruturalmente significativo mesmo com a aceleração da eletrificação.

Por outro lado, os sistemas avançados de assistência ao condutor e autônomos são as áreas de aplicação de crescimento mais rápido, com um CAGR projetado de 17,76% até 2031. O uso crescente de sensores, radares, lidares, câmeras e controladores de domínio está impulsionando a demanda por conectores de alta velocidade e alta densidade que permitem transmissão de dados rápida e confiável. Essa tendência reflete o movimento da indústria automotiva em direção a níveis mais elevados de autonomia, como Nível 2+ e Nível 3, que exigem caminhos de dados avançados e sistemas de conectividade altamente confiáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Segmentos Comerciais Impulsionam a Inovação

Os automóveis de passeio representam a maior participação com 54,87% em 2025, ressaltando sua dominância na produção global de veículos e a diversidade de sistemas eletrônicos que incorporam. À medida que os recursos de conforto, segurança e conectividade proliferam nos modelos convencionais, o número de conectores por veículo continua a aumentar acentuadamente. Os fabricantes de equipamentos originais automotivos estão incorporando cada vez mais sistemas avançados de infoentretenimento, sistemas avançados de assistência ao condutor e sistemas de distribuição de energia eficientes em termos energéticos, todos os quais dependem fortemente da densidade e confiabilidade dos conectores. Essa ampla expansão de recursos nos segmentos de mercado de massa ancora a demanda sustentada por conectores em automóveis de passeio em mercados maduros e emergentes.

Em contraste, os veículos de duas rodas são o segmento de crescimento mais rápido, com um CAGR de 11,48%, impulsionado pela rápida eletrificação na Ásia e pela crescente adoção de veículos de duas rodas conectados. À medida que scooters e motocicletas integram telemática, sistemas de gerenciamento de bateria e iluminação LED, a sofisticação dos conectores e a contagem de unidades por veículo aumentam constantemente, elevando este segmento tradicionalmente de baixa eletrônica a uma oportunidade de alto crescimento.

Por Tipo de Propulsão: A Eletrificação Acelera Apesar da Persistência dos Motores a Combustão Interna

Os veículos a Motor de Combustão Interna (MCI) dominam o mercado em 2025 com uma participação de 47,68%, apoiados por sua presença contínua na frota global de veículos e pelos volumes de produção consolidados, especialmente em regiões em desenvolvimento. Apesar das pressões regulatórias, as plataformas de combustão interna permanecem profundamente relevantes devido à longevidade da base instalada e à demanda contínua em aplicações de mobilidade comercial e rural. Os conectores em configurações de combustão interna devem suportar condições severas, temperaturas extremas, exposição a óleo e vibração, reforçando o valor de mercado de soluções de interconexão duráveis de grau automotivo.

Além disso, os trens de força híbridos ainda dependem fortemente dos componentes de combustão interna, ressaltando a importância do segmento. No entanto, os veículos elétricos a bateria são o tipo de propulsão de crescimento mais rápido, com um CAGR de 27,54%, beneficiando-se de fortes incentivos regulatórios, queda nos custos de bateria e expansão da infraestrutura de carregamento. Os veículos elétricos a bateria demandam um número significativamente maior de conectores especializados, incluindo interfaces de alta tensão, alta corrente e resistentes ao calor para pacotes de bateria, inversores e eixos elétricos, criando um caminho de crescimento exponencial para os fornecedores de conectores.

Por Tipo de Conector: Emergência de Alta Velocidade/Alta Tensão

As unidades fio a fio capturaram 31,68% de participação em 2025, cobrindo desde linhas de iluminação de baixa corrente até alimentações de bateria de 50 A. Sua ubiquidade impulsiona intensa concorrência de preços, pressionando os fornecedores a automatizar a crimpagem e a inserção de terminais. Os conectores fio a placa dominam as unidades de controle eletrônico e os módulos de infoentretenimento, e as recentes migrações para designs de montagem em superfície melhoraram a resistência à vibração e a coplanaridade.

Os conectores de alta velocidade e alta tensão estão crescendo a um CAGR de 18,86%, impulsionados por redes de bateria de 800 V e backbones Ethernet de múltiplos gigabits. Os fornecedores estão investindo em laboratórios de analisadores de rede vetorial e bancadas de ciclagem de energia para validar simultaneamente a integridade do sinal e o aumento de temperatura, uma capacidade não universalmente disponível entre os participantes regionais. Os conectores de cabo plano flexível e de circuito impresso flexível são estáveis em subsistemas de display e câmera, mas podem atingir um platô à medida que alternativas sem fio lidam com dados não críticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vedação de Conexão: A Proteção Ambiental Impulsiona a Dominância dos Vedados

Os designs vedados detinham 68,33% do tamanho do mercado de conectores automotivos em 2025 e prevê-se que cresçam a um CAGR de 8,08%, refletindo as regras de proteção contra ingresso da norma ISO 20653 que se aplicam mesmo em zonas de carroceria inferior e trem de força. As escolhas de elastômero variam de silicone a fluoroelastômeros com base na temperatura e na exposição a fluidos, enquanto vedações híbridas soldadas por ultrassom inovadoras visam eliminar caminhos de microvazamento. As variantes não vedadas persistem em locais de cabine protegidos da umidade, mas a consolidação de plataformas dos fabricantes de equipamentos originais frequentemente padroniza interfaces vedadas para uniformizar entre os níveis de acabamento.

Os ciclos de uso de veículos elétricos e os cenários de carregamento público impulsionam as classificações IP67 e IP6K9K para evitar a entrada de água após lavagem a pressão. Os programas de redução de peso adicionam invólucros de alumínio com juntas vedadas que mitigam a corrosão galvânica, reduzindo a massa total sem sacrificar a durabilidade. Coletivamente, os requisitos de vedação empurram os fornecedores em direção à ciência avançada de materiais e à moldagem de precisão para garantir desempenho de longo prazo.

Análise Geográfica

A Ásia-Pacífico liderou com 39,07% da receita global em 2025 e mantém um forte impulso à medida que a China aumenta a adoção de veículos elétricos a bateria sob sua política de duplo crédito. Fornecedores locais como a Luxshare Precision situam fábricas próximas às principais plantas de veículos elétricos, reduzindo a pegada logística e cumprindo os cronogramas just-in-time. A Índia acelera a eletrificação de veículos de duas rodas por meio do incentivo FAME II, elevando a demanda por conectores duráveis e sensíveis ao custo adequados a climas tropicais. O Japão apoia-se em décadas de expertise em microconectores para fornecer links de alta confiabilidade para protótipos autônomos iniciais, enquanto a Coreia do Sul financia laboratórios de validação de alta tensão alinhados com sua expansão de capacidade de células de bateria. Países do Sudeste Asiático, incluindo Indonésia e Vietnã, obtêm compromissos de programas de montagem de fabricantes de equipamentos originais globais que buscam diversificação além da China, incentivando os fabricantes de conectores a adicionar centros técnicos regionais.

A América do Norte avança à medida que a produção doméstica de veículos elétricos escala sob as regras de conteúdo doméstico da Lei de Redução da Inflação, levando várias grandes empresas de conectores a expandir as linhas de montagem nos Estados Unidos para garantir elegibilidade para créditos fiscais federais. O corredor Bajío do México reforça sua posição como nexo de nearshoring, onde a proximidade e os benefícios de livre comércio reduzem os prazos de entrega para as plantas dos Estados Unidos. A Europa sustenta a liderança tecnológica por meio do impulso da Alemanha por sistemas de 800 V e plataformas definidas por software, exigindo conectores de baixa indutância e alta velocidade em domínios de trem de força e carroceria. O Reino Unido permanece ativo em projetos piloto autônomos que buscam links de latência ultrabaixa, embora a divergência regulatória pós-Brexit aumente a complexidade de certificação. França, Itália e Espanha estabilizam sua demanda por conectores em meio à eletrificação de plataformas, enquanto a Rússia enfrenta importações restritas devido a sanções, levando a mudanças de fornecimento em direção a alternativas regionais.

A América do Sul revive os volumes de produção à medida que o Brasil se recupera das interrupções pandêmicas; o conteúdo local de conectores cresce lenta mas constantemente à medida que os fabricantes de equipamentos originais localizam mais subsistemas. O Oriente Médio e a África registram o CAGR regional mais rápido de 15,17% até 2031, ancorado pelo impulso de fabricação de veículos elétricos da Arábia Saudita, apoiado pelo Fundo de Investimento Público, e pela atividade de montagem catalisada por acordos comerciais no Egito. Os Emirados Árabes Unidos aproveitam seus pontos fortes logísticos para se tornar um hub de distribuição regional. A Turquia consolida suas cadeias de suprimentos de segundo nível em torno de programas de veículos orientados à exportação, enquanto a África do Sul avança em direção à eletrificação híbrida e a bateria em seus clusters de fabricação costeiros. Mercados da África Subsaariana, incluindo Nigéria e Quênia, registram adoção inicial de veículos elétricos de duas rodas, que demandam conectores robustos e de fácil manutenção, bem adequados à infraestrutura de reparo local.

Panorama regulatório

O design e a validação de conectores para veículos eletrificados acompanham cada vez mais normas internacionais e nacionais focadas na segurança do carregamento condutivo e nos requisitos de interconexão de alta tensão (HV). Em janeiro de 2026, a IEC expandiu sua estrutura de conectores de carregamento de VE com a EN IEC 62196-1:2026 e adicionou especificações técnicas para casos de uso de maior potência, incluindo a IEC TS 63379:2026 sobre conectores e conjuntos de cabos de veículos para carregamento DC em megawatts e a IEC TS 62196-7:2026 para adaptadores de veículos de carregamento DC, elevando as expectativas em relação ao aumento de temperatura do conector, ao travamento e ao comportamento seguro de desconexão em ambientes de alta corrente.

A China continua a codificar os requisitos de conectores para VE por meio de normas nacionais administradas pela State Administration for Market Regulation e pela National Standardization Administration. A GB/T 37133-2025 (implementada em fevereiro de 2025) especificou requisitos para sistemas de conexão de alta tensão de VE, e a GB/T 32879-2025 (emitida em junho de 2025, em vigor a partir de janeiro de 2026) tratou de conectores para pacotes de bateria substituíveis, reforçando as necessidades de conformidade relacionadas à proteção de HV e a interfaces padronizadas. Paralelamente, a SAE International atualizou a J3068 em setembro de 2024 para acopladores de transferência de energia de VE com capacidade trifásica. As regulamentações técnicas globais do UNECE WP.29 também permanecem uma via fundamental de harmonização para requisitos de segurança que se desdobram em escolhas de design de vedação, intertravamento e isolamento de conectores em diferentes regiões.

Análise da cadeia de valor

Os conectores automotivos passam por uma cadeia escalonada que começa com matérias-primas (cobre e ligas de cobre para contatos, metais de revestimento como estanho/níquel/ouro ou paládio para resistência à corrosão, e termoplásticos de engenharia como PBT, PA66, PPS e LCP para carcaças), seguida da fabricação de componentes (estampagem/conformação de contatos, moldagem por injeção de carcaças com ferramentas endurecidas e montagem, teste e embalagem automatizados). Fabricantes de chicotes e fornecedores de distribuição elétrica de Nível 1 integram conectores em chicotes elétricos, caixas de junção, pacotes de bateria, inversores e ECUs, antes da entrega às fábricas de montagem final das OEMs. As arquiteturas E/E zonais aumentam a importância de subconjuntos de chicotes pré-terminados e com controle de qualidade para reduzir a complexidade na linha de montagem.

A cadeia está sendo remodelada pela integração vertical e pela colaboração entre níveis, com foco em custo, peso e rastreabilidade. O fechamento, em julho de 2025, pela Luxshare-ICT, da aquisição de 50,1% da participação na divisão Leoni Wiring Systems e de 100% da Automotive Cable Solutions fortaleceu a capacidade combinada de fornecimento de cabos, conectores e chicotes. Em julho de 2026, a TE Connectivity anunciou um pacto entre quatro partes com SBT Ultrasonic, Boway Alloy e Komax para criar uma estrutura completa para a produção em massa de chicotes automotivos de alumínio substituindo o cobre, unindo know-how de materiais, soldagem e automação de forma capaz de alterar os designs de conectores e terminações. Ecossistemas de compartilhamento de dados e definição de normas do setor (por exemplo, Catena-X, SEMI Smart Mobility e AIAG Supplier Alliance) acrescentam estrutura para qualificação de fornecedores, gestão de produtos químicos e rastreabilidade, o que influencia a seleção de materiais de conectores, a disciplina de PPAP e os ciclos de gestão de mudanças.

Cenário Competitivo

O mercado de conectores automotivos apresenta concentração moderada, com TE Connectivity, Yazaki, Aptiv, Molex e Amphenol detendo coletivamente uma participação considerável construída sobre relacionamentos de design-in de várias décadas e extensas bibliotecas de patentes. Os ciclos de vida das plataformas, variando de 5 a 8 anos, fixam números de peças específicos, criando barreiras de entrada para os recém-chegados. Espaços em branco florescem em conectores de dados de alta velocidade e de carregamento modular, onde especialistas como Rosenberger e Hirose aproveitam profunda expertise em radiofrequência e óptica para garantir posições em plataformas premium de sistemas avançados de assistência ao condutor e zonais.

Os produtores chineses, liderados pela Luxshare Precision, expandem sua presença agrupando cabos e conectores, reduzindo o risco de aquisição dos fabricantes de equipamentos originais e comprimindo os prazos de entrega, particularmente para fabricantes de veículos elétricos iniciantes focados na velocidade de chegada ao mercado. A tecnologia de processo está se tornando um diferenciador-chave. Os principais participantes implantam inspeção visual habilitada por aprendizado de máquina para detectar defeitos de crimpagem e vedação em linha, reduzindo a exposição a reclamações de garantia. Movimentos verticais em composição de resinas e estampagem de contatos aumentam a segurança do fornecimento quando os plásticos de alta temperatura se tornam escassos, ao mesmo tempo que encurtam os prazos de design para produção.

Concorrentes menores conquistam nichos em unidades de desconexão de bateria e barramentos de alta corrente, áreas pouco atendidas pelos catálogos de linha ampla dos participantes maiores. A participação em grupos de trabalho do IEEE, ISO e CharIN concede visibilidade antecipada sobre especificações emergentes e posiciona os contribuintes como parceiros de desenvolvimento preferenciais. Os analistas do setor antecipam consolidação seletiva à medida que os fornecedores buscam economias de escala para subsidiar os crescentes custos de pesquisa e desenvolvimento. No entanto, os desafiantes regionais com engenharia ágil e vantagens de proximidade reterão participações significativas onde os mandatos de conteúdo local prevalecerem.

Líderes do Setor de Conectores Automotivos

TE Connectivity Ltd

Aptiv PLC

Amphenol Corporation

Yazaki Corporation

Molex Inc. (Koch Industries)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais evidente onde as arquiteturas dos veículos concentram dados e energia em um número menor de interfaces de maior criticidade, especialmente links de dados de alta velocidade para computação de domínio/ADAS e para carregamento e gestão de energia de alta tensão. Em junho de 2026, a Molex apresentou seu sistema de conectores Ethernet automotivos HSAutoLink G, com suporte de até 25 Gbps, atendendo diretamente à transição para arquiteturas zonais e às crescentes necessidades de largura de banda de computação para ADAS. Em fevereiro de 2026, a Amphenol RF anunciou conectores Mini-FAKRA compatíveis com a USCAR para transmissão de dados automotivos de alta velocidade, refletindo a padronização em curso em torno de interfaces RF/coaxiais robustas para caminhos de sinal de câmeras e ADAS.

A localização da fabricação e a consolidação de portfólio em torno de componentes de carregamento de VE também criam oportunidades para fornecedores capazes de se qualificar para requisitos regionais das OEMs, ao mesmo tempo em que atendem a padrões globais de interface de carregamento. A aquisição, pela TE Connectivity em março de 2026, do negócio de tomadas de carregamento de VE da Phoenix Contact E-Mobility expandiu a cobertura da TE nos portfólios de tomadas CCS2 e NACS (SAE J3400), alinhando seu roteiro de conectores com o cenário em rápida evolução das interfaces de carregamento. Investimentos em capacidade indicam onde o fornecimento das OEMs e de Nível 1 está sendo posicionado: a TE Connectivity inaugurou uma instalação de produção automotiva de 39.900 metros quadrados em Nantong, China, em junho de 2026 (150 milhões de USD), e a JST anunciou uma instalação automatizada de fabricação de conectores de 500 milhões de USD em Guntersville, Alabama, em abril de 2026. Na Índia, a Hirose estabeleceu a HIROSE ELECTRIC CHENNAI PRIVATE LIMITED em março de 2026, com produção prevista para começar no verão de 2027, apontando para uma abertura de programas de conectores com suporte local vinculados à eletrificação de veículos de duas rodas e a requisitos mais amplos de localização automotiva.

Desenvolvimentos recentes do setor

- Junho de 2026: A TE Connectivity inaugurou uma instalação de produção automotiva de 39.900 metros quadrados em Nantong, província de Jiangsu, China, com investimento de 150 milhões de USD. A capacidade adicional oferece suporte ao fornecimento localizado de conectividade automotiva de alto desempenho, incluindo as tolerâncias mais estritas e os requisitos de validação associados a trens de força eletrificados e arquiteturas zonais. Também fortalece a capacidade da TE Connectivity de atender a programas de OEMs baseadas na China com prazos de entrega mais curtos e caminhos de qualificação regionais.

- Dezembro de 2025: A Molex lançou seu sistema modular de conectores fio a fio MX-DaSH, que integra terminais de energia e sinal em uma abordagem modular unificada. O design visa a simplificação do chicote elétrico e a redução de peso, alinhando-se com o movimento das OEMs em direção a arquiteturas elétricas zonais e a interfaces mais padronizadas e em menor número. Esse tipo de modularização apoia mudanças mais rápidas na configuração dos chicotes em plataformas globais, mantendo a consistência da família de conectores.

- Setembro de 2024: A SAE International revisou a J3068 para sistemas de transferência de energia de veículos elétricos que utilizam um acoplador com capacidade trifásica. A atualização reforça as expectativas técnicas para interfaces de carregamento condutivo de maior potência e influencia a forma como os fornecedores de conectores abordam a geometria de acoplamento, os intertravamentos de segurança e a validação. Também ajuda a alinhar o desenvolvimento de componentes com os requisitos em evolução da infraestrutura de carregamento AC em múltiplas regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange conectores elétricos usados no interior dos veículos para unir, direcionar e proteger de forma confiável as conexões de energia e sinal em todos os principais sistemas dos veículos, incluindo plataformas convencionais e eletrificadas. Dimensionamos o mercado em termos de valor com base nos embarques de conectores usados em aplicações automotivas.

Exclusões de escopo: excluímos conectores não automotivos e conectores de uso industrial geral ou de eletrônicos de consumo que não sejam projetados e qualificados para uso veicular.

Visão geral da segmentação

- Por Aplicação

- Trem de Força

- Segurança e Proteção

- Fiação de Carroceria e Distribuição de Energia

- Conforto, Conveniência e Entretenimento

- Navegação e Instrumentação

- Sistemas Avançados de Assistência ao Condutor e Sistemas Autônomos

- Carregamento e Gerenciamento de Energia (Veículo Elétrico)

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Veículos de Duas Rodas

- Ônibus e Autocarro

- Por Tipo de Propulsão

- Veículos a Motor de Combustão Interna (MCI)

- Veículos Elétricos Híbridos (VEH)

- Veículos Elétricos Híbridos Plug-in (VEHP)

- Veículos Elétricos a Bateria (VEB)

- Veículos Elétricos a Célula de Combustível (VECC)

- Por Tipo de Conector

- Fio a Fio

- Fio a Placa

- Placa a Placa

- E/S e Circular

- Cabo Plano Flexível/Circuito Impresso Flexível e Micro

- Alta Velocidade / Alta Tensão

- Por Vedação de Conexão

- Vedado

- Não Vedado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Indonésia

- Vietnã

- Filipinas

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o limite de demanda e ancorar as tendências de produção de veículos, eletrificação e conteúdo por veículo que elevam ou reduzem o uso de conectores. Baseamo-nos em fontes públicas como as tabelas de produção de veículos da OICA, as regulamentações de segurança e de veículos da UNECE e da NHTSA (quando relevantes para a adoção de eletrônicos), estatísticas comerciais da USITC e do UN Comtrade para categorias relacionadas à fiação, e artigos técnicos da SAE International e do IEEE que descrevem mudanças no desempenho dos conectores.

Para tornar os números práticos, também utilizamos pontos de referência de relatórios anuais de empresas, apresentações para investidores e imprensa setorial confiável que discutem lançamentos de plataformas, mudanças na arquitetura de fiação e adoção de componentes de alta tensão. Uma assinatura paga que cobre dados financeiros de empresas e notícias ajudou a verificar cruzadamente a direção e o momento das receitas para grandes ramp-ups de programas automotivos, e um banco de dados de patentes foi usado para perceber onde os designs de vedação, miniaturização e alta velocidade estão apresentando maior atividade. Esses exemplos não são exaustivos, e outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com fabricantes de conectores, participantes focados em chicotes, funções de OEMs automotivas e fornecedores de Nível, e vozes do lado da distribuição que acompanham as mudanças no fornecimento. As informações foram usadas para validar o conteúdo de conectores por veículo, o mix por propulsão e aplicação, e o movimento realista de ASP por famílias de conectores, além de verificar a lógica de divisão regional entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | APAC: 45% |

| Nível médio: 44% | Líderes funcionais/de unidade: 37% | EMEA: 32% |

| Players menores: 20% | Gerentes: 45% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir da produção de veículos por região e propulsão, traduzindo-a em valor de conectores usando premissas de conteúdo de conectores por veículo e de mix de aplicações. Para manter os totais fundamentados, corroboramos os resultados com verificações bottom-up seletivas, como o ASP amostrado de conectores por tipo (por exemplo, vedado versus não vedado e alta tensão versus baixa tensão), multiplicado pelos volumes de embarque implícitos das taxas de produção de plataformas, seguido de verificações de canal de distribuidores, quando disponíveis.

As principais entradas do modelo incluem a produção de veículos leves e comerciais, a penetração de VEs e híbridos, mudanças na arquitetura de fiação (como a adoção do design zonal), mudanças na participação de vedação e miniaturização, e o mix de conectores de alta velocidade e alta tensão usados em ADAS e trens de força eletrificados. A previsão utiliza análise de cenários vinculada a perspectivas de produção e caminhos de eletrificação, e o caminho final é selecionado após os respondentes primários confirmarem se as tendências de preços e conteúdo se comportam como um cenário-base ou como um ramp-up mais agressivo. Quando os sinais bottom-up são escassos em regiões menores, o tratamento de lacunas é feito por meio de proxies de mix regional, sendo posteriormente corrigido por ajustes baseados em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, em que os totais de valor são comparados com sinais independentes, como tendências de produção de veículos, direção do conteúdo de conectores e movimento de receita reportado para atividades de interconexão automotiva. As variações são investigadas antes da aprovação final, e as premissas são revisitadas quando uma região ou aplicação apresenta um salto incomum que não é sustentado pela lógica de produção, penetração ou preços.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes redefinições de plataformas, mudanças cambiais bruscas ou correções súbitas de produção. Antes da entrega, é realizada uma revisão final por analista para que o modelo reflita os dados mais recentes disponíveis e quaisquer confirmações de última hora obtidas em chamadas de acompanhamento.

Tamanho do mercado de conectores automotivos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para conectores automotivos podem variar muito, mesmo quando o tema parece idêntico, porque as regras de contagem por trás do escopo de veículos, das famílias de conectores e das atualizações de preços nem sempre estão alinhadas. As diferenças também aparecem quando uma estimativa está ancorada em um ano-base mais antigo, enquanto outra usa um ano-base futuro, o que pode fazer com que os valores de curto prazo pareçam muito distantes.

Na prática, as maiores lacunas geralmente vêm de como os ASPs dos conectores são projetados adiante (preços fixos versus preços ajustados por mix), de como o momento de conversão cambial é tratado entre regiões, e de se o conteúdo de conectores de alta tensão e alta velocidade é tratado como um aumento distinto ou misturado em uma média ampla. O modelo é mantido estável por verificações periódicas dos sinais de produção e eletrificação e por novos testes das premissas de ASP próximos à janela de publicação, o que é um dos principais motivos pelos quais o número de 2026 difere na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,21 bilhões de USD (2026) | |

| Consultoria Global A | 7,28 bilhões de USD (2024) | Utiliza um ano de avaliação anterior e um início de previsão diferente, o que pode subestimar o aumento decorrente do mix recente de VEs e do maior conteúdo de conectores vedados e de alta tensão. Os preços parecem ser mantidos com atualizações de mix menos frequentes, e o momento de conversão cambial pode variar quando os valores regionais são consolidados. |

| Editora do Setor B | 6,46 bilhões de USD (2024) | Ancorado a uma base de 2024, com médias mais amplas entre as famílias de conectores, o que pode diluir categorias de ASP mais elevado ligadas a ADAS e trens de força eletrificados. A estimativa também parece mais sensível a premissas de produção conservadoras e pode não reverificar totalmente o movimento de ASP na mesma cadência. |

A dispersão entre as fontes é explicada principalmente pela seleção do ano, pela rapidez com que as premissas de ASP e mix são atualizadas, e por se os conectores de alta tensão e vedados são explicitamente modelados como seus próprios fatores de valor. Ao vincular preços e mix a sinais de produção de veículos de curto prazo e revalidar as premissas antes do lançamento, o tamanho de mercado resultante permanece rastreável a um conjunto repetível de entradas, em vez de médias pontuais.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de conectores automotivos até 2031?

Projeta-se que atinja USD 11,69 bilhões até 2031, avançando a um CAGR de 7,33% a partir de 2026.

Qual área de aplicação está crescendo mais rapidamente?

Os sistemas avançados de assistência ao condutor e autônomos apresentam a maior trajetória de crescimento com um CAGR de 17,76% até 2031.

Qual categoria de veículo atualmente compra mais conectores?

Os automóveis de passeio lideram a demanda, representando 54,87% da receita de 2025.

Qual região está se expandindo mais rapidamente?

Prevê-se que a região do Oriente Médio e África registre o CAGR mais rápido de 15,17% até 2031.

Qual tipo de conector comanda a maior participação atualmente?

Os conectores fio a fio dominam com 31,68% da receita de 2025.

Página atualizada pela última vez em: