Tamanho e Participação do Mercado de Dispositivos para Carros Conectados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

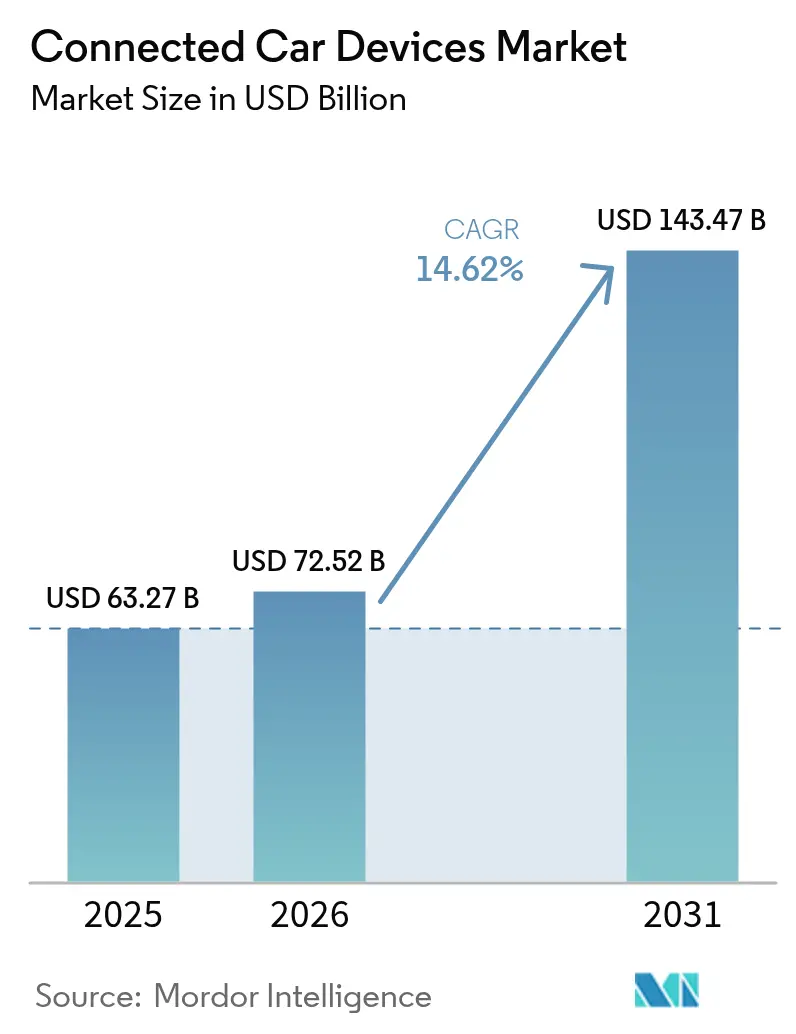

| Tamanho do Mercado (2026) | 72.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

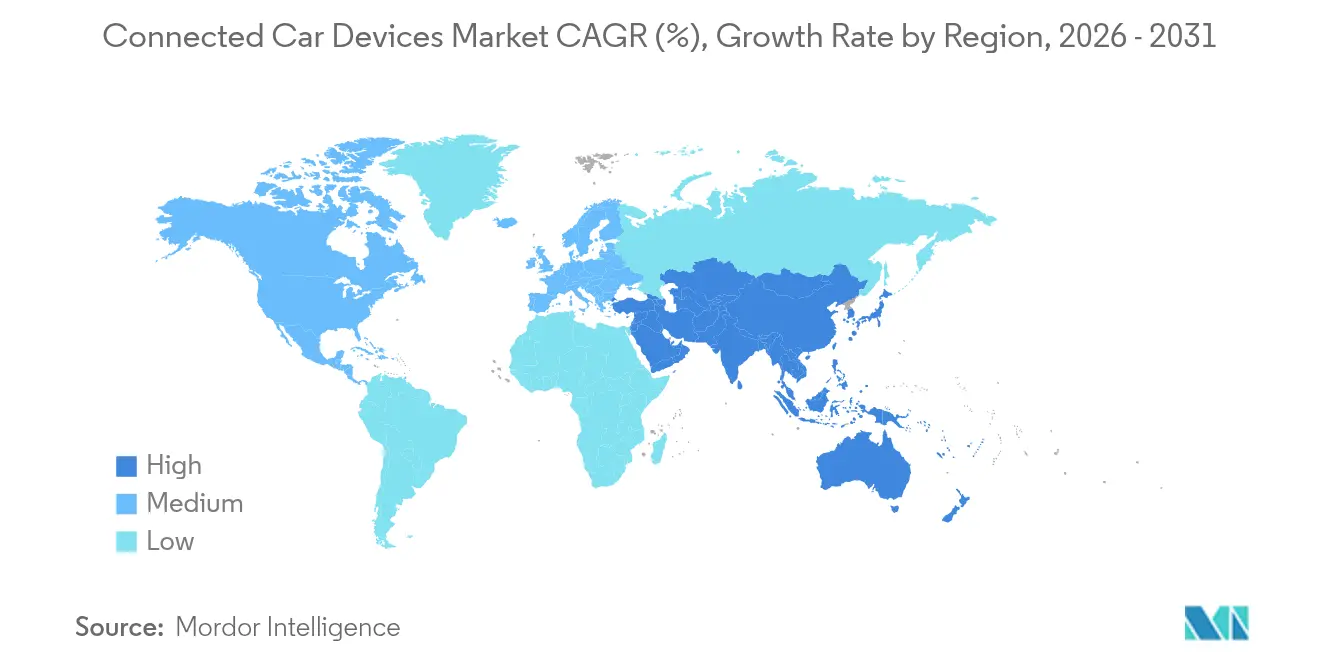

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

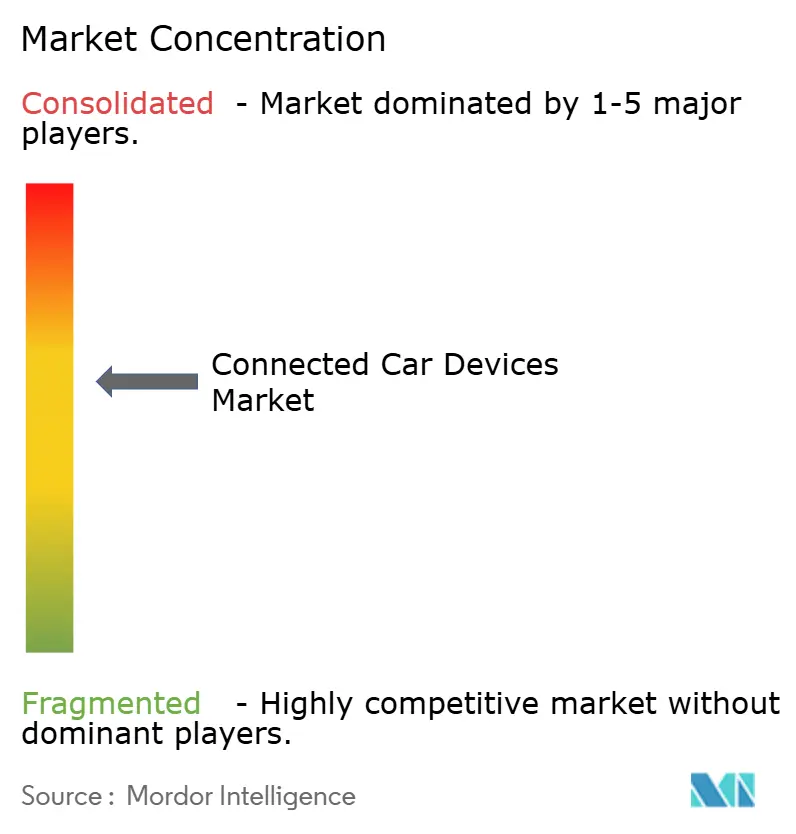

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Carros Conectados por Mordor Intelligence

O tamanho do mercado de Dispositivos para Carros Conectados em 2026 é estimado em USD 72,52 bilhões, crescendo a partir do valor de 2025 de USD 63,27 bilhões, com projeções para 2031 mostrando USD 143,47 bilhões, crescendo a um CAGR de 14,62% no período 2026-2031. A demanda decorre da rápida implantação do 5G, dos novos mandatos de e-Call e ADAS, e da transição para veículos definidos por software que dependem de conectividade contínua. Os OEMs veem os módulos embarcados como a espinha dorsal dos serviços de assinatura e da monetização de dados, com receita potencial de USD 1.600 por veículo proveniente de ofertas conectadas. O crescimento é impulsionado pela disseminação dos padrões de comunicação celular veículo-a-tudo (C-V2X) e pelos chipsets de IA de borda que reduzem a latência para funções críticas de segurança.

Principais Conclusões do Relatório

- Por tipo de usuário final, os canais OEM lideraram com 62,68% da participação do mercado de dispositivos para carros conectados em 2025, enquanto as soluções de pós-venda devem avançar a um CAGR de 15,51% até 2031.

- Por tipo de comunicação, a tecnologia veículo-a-veículo representou 39,05% do tamanho do mercado de dispositivos para carros conectados em 2025; a comunicação veículo-a-rede elétrica está posicionada para o CAGR mais rápido de 14,92% até 2031.

- Por tipo de produto, os sistemas de assistência ao condutor comandaram 40,74% da participação do tamanho do mercado de dispositivos para carros conectados em 2025, enquanto o hardware de cibersegurança se expandirá mais rapidamente a um CAGR de 14,67%.

- Por tecnologia de conectividade, as soluções embarcadas dominaram com 48,22% de participação na receita em 2025, e o segmento C-V2X está a caminho de um CAGR de 15,19%.

- Por tipo de propulsão do veículo, os modelos de combustão interna mantiveram 75,62% de participação em 2025; os veículos elétricos a bateria registrarão o maior CAGR de 14,93% nesta década.

- Por geografia, a América do Norte deteve 38,26% da participação do mercado de dispositivos para carros conectados em 2025, embora a Ásia-Pacífico deva registrar o CAGR mais forte de 15,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Carros Conectados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Implantação do 5G e Parcerias entre Operadoras e OEMs | +3.2% | Global, com ganhos iniciais na China, Coreia do Sul e EUA | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de e-Call e ADAS | +2.8% | América do Norte e UE como núcleo, implementação na China | Curto prazo (≤ 2 anos) |

| Metas de Receita Baseadas em Assinatura | +2.1% | Global, segmentos premium primeiro | Médio prazo (2-4 anos) |

| Chips de IA de Borda Habilitadores | +1.9% | Global, liderado por segmentos premium e de veículos elétricos | Longo prazo (≥ 4 anos) |

| Telemática de Pós-venda Impulsionada por Seguro Baseado em Uso | +1.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ecossistemas de Lojas de Aplicativos Intersetoriais | +1.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação do 5G e Parcerias entre Operadoras e OEMs

As conexões automotivas 5G devem crescer exponencialmente em receitas de habilitação até 2027. Cisco e TELUS já provisionam mais de 1,5 milhão de veículos 5G em plataformas automatizadas, reduzindo a latência a níveis quase em tempo real, críticos para funções autônomas. As parcerias agora agrupam conectividade, computação de borda e ferramentas para desenvolvedores em ofertas unificadas que permitem aos OEMs lançar novos serviços com mais rapidez. Essas alianças transformam o cenário de fornecedores, pois as operadoras deixam de ser provedoras de largura de banda para se tornarem parceiras estratégicas de tecnologia. As plataformas de serviços resultantes sustentam infoentretenimento premium, diagnósticos remotos e mapas de alta definição, apoiando uma receita média por usuário mais elevada.

Regulamentações Obrigatórias de e-Call e ADAS

A Administração Nacional de Segurança no Tráfego Rodoviário exige frenagem de emergência automática com detecção de pedestres em todos os veículos leves até setembro de 2029, com custos anuais de conformidade de USD 354 milhões e benefícios ao longo da vida útil superiores a USD 5,82 bilhões[1]"Regra Final de Frenagem de Emergência Automática," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov . A Europa aplica o e-Call e um conjunto de funções de assistência ao condutor ao abrigo do Regulamento Geral de Segurança, enquanto a China amplia os projetos-piloto de veículo-estrada-nuvem com mais de 7.000 estações base 5G-A em Pequim. Esses mandatos eliminam a incerteza em relação aos prazos, levando os OEMs a integrar sensores conectados como equipamento padrão. Os fornecedores se beneficiam de volumes previsíveis, e os consumidores obtêm recursos de segurança universais que reduzem as taxas de acidentes.

Metas de Receita Baseadas em Assinatura

As montadoras buscam receita recorrente à medida que as margens de hardware se estreitam. O SUV elétrico EX90 da Volvo utiliza o cockpit digital da Qualcomm para desbloquear recursos sob demanda, e a unidade Cariad da Volkswagen explora pacotes pagos de condução automatizada. As projeções do setor mostram que o software responderá por mais de três quartos da inovação veicular. O sucesso depende de entregar valor claro ao consumidor, evitando reações negativas em relação a paywalls para funções básicas. As plataformas devem suportar atualizações seguras via rede, análises de uso e faturamento flexível para que as marcas possam personalizar as ofertas sem comprometer a segurança ou o desempenho.

Chips de IA de Borda para Inferência a Bordo do Veículo

O S32N55 da NXP e o futuro processador de 2.000 TOPS da Honda-Renesas ilustram a migração para arquiteturas centralizadas e preparadas para IA[2]"Plataforma de Super-Integração Veicular S32N55," NXP Semiconductors, nxp.com. Colocar a computação na borda reduz a dependência da nuvem, permitindo monitoramento do condutor em tempo real, fusão de sensores e manutenção preditiva mesmo quando a conectividade é precária. Devido ao hardware avançado de IA, o conteúdo de semicondutores por veículo deve dobrar até 2030. A consolidação de múltiplas unidades de controle eletrônico em controladores de domínio reduz a fiação, economiza peso e simplifica as atualizações, mas exige gerenciamento térmico robusto e proteções de cibersegurança integradas ao silício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança | -2.4% | Global, agudo em segmentos premium | Curto prazo (≤ 2 anos) |

| Alto Custo de Lista de Materiais de Módulos V2X Multibanda | -1.8% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Taxas de Saída de Dados para a Nuvem Corroendo as Margens de Serviço dos OEMs | -1.6% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Suprimentos de Semicondutores | -1.4% | Global, agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança e Recalls

O concurso Pwn2Own Automotive 2024 expôs uma exploração sem clique na unidade de infoentretenimento Halo9 da Alpine com uma taxa de sucesso de 96%, destacando a facilidade de comprometimento remoto[3]"Resultados do Concurso Automotivo 2024," Pwn2Own, pwn2own.com. Os recalls relacionados a software afetaram mais de 30 milhões de veículos em 2023, e a falha CVE-2023-6248 listada pelo NIST permite a tomada total de controle de gateways de telemática populares. À medida que os veículos se tornam centros de dados móveis, sua superfície de ataque se expande, aumentando o custo de correções pós-venda e os danos à reputação. Os reguladores exigem segurança por design, pressionando os fornecedores a incorporar raiz de confiança de hardware, estruturas seguras de atualização via rede e testes de penetração contínuos.

Alto Custo de Lista de Materiais de Módulos V2X Multibanda

Suportar DSRC, C-V2X e o emergente sidelink 5G em uma única unidade eleva a complexidade de radiofrequência e o custo de produção. Os semicondutores automotivos estão a caminho de liderar o ranking até 2027, com os rádios V2X entre os componentes mais caros. Os OEMs enfrentam uma escolha: diversificar as SKUs por região para reduzir custos ou instalar módulos universais que preservem as plataformas globais. A sobreposição temporária de DSRC e C-V2X limita as economias de escala, e os mercados sensíveis a preços avaliam a conectividade em relação ao conteúdo mecânico essencial. Até que os volumes aumentem e os padrões convirjam, o alto preço dos módulos restringirá a adoção fora dos segmentos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usuário Final: Domínio dos OEMs Impulsiona a Integração

As instalações pelos OEMs capturaram 62,68% da participação do mercado de dispositivos para carros conectados em 2025, porque o hardware instalado de fábrica se integra profundamente ao diagnóstico do veículo, ao gerenciamento de energia e às estruturas de garantia. As montadoras embarcam módulos durante a montagem para garantir a conformidade com os mandatos de e-Call e ADAS, agilizar as atualizações via rede e reforçar o controle da marca sobre os dados. A crescente dependência de arquiteturas definidas por software consolida a liderança deste canal, à medida que os OEMs vinculam a conectividade a serviços geradores de receita, como ativação remota de recursos e manutenção preditiva.

No entanto, os provedores de pós-venda estão se expandindo rapidamente, com um CAGR de 15,51%, à medida que seguradoras e gestores de frotas retrofitam ativos legados. Dongles plug-and-play e caixas pretas com fiação fornecem dados de uso em tempo real que sustentam prêmios baseados em comportamento e rastreamento de ativos. Os kits de atualização imediata da HARMAN exemplificam soluções adaptadas para frotas mistas que necessitam de velocidade de instalação e compatibilidade entre marcas. Embora o controle dos OEMs permaneça forte, proprietários sensíveis a preços e operadores comerciais continuam a impulsionar um mercado de pós-venda paralelo, garantindo variedade competitiva dentro do mercado de dispositivos para carros conectados.

Por Tipo de Comunicação: V2V Lidera a Implantação Atual

Os links veículo-a-veículo representaram 39,05% da participação na receita do mercado de dispositivos para carros conectados em 2025, pois fornecem alertas de colisão sem exigir unidades à beira da estrada. Padrões maduros e ganhos de segurança demonstrados encorajam os OEMs a adotar o V2V primeiro, particularmente em modelos de alto volume que visam classificações de segurança de cinco estrelas. Os retrofits também proliferam em frotas comerciais, onde os alertas de colisão frontal reduzem o tempo de inatividade e os custos de seguro.

A capacidade veículo-a-rede elétrica deve registrar um CAGR de 14,92% até 2031, à medida que as concessionárias de energia fazem parceria com as montadoras para estabilizar redes com alta participação de renováveis. Carregadores bidirecionais combinados com conectividade permitem que os carros elétricos devolvam energia armazenada à rede, criando nova receita para proprietários e operadores de rede. O crescimento nos segmentos veículo-a-infraestrutura e veículo-a-pedestre acompanha os gastos com cidades inteligentes, mas estes dependem de investimentos públicos mais amplos. Com o tempo, os conjuntos V2X integrados combinarão todos os modos, mas o V2V permanecerá a pedra angular enquanto os ecossistemas amadurecem ao seu redor.

Por Tipo de Produto: Sistemas ADAS Comandam a Liderança do Mercado

Os sistemas de assistência ao condutor detiveram uma participação de 40,74% no mercado de dispositivos para carros conectados em 2025, refletindo os prazos regulatórios para frenagem de emergência automática, manutenção de faixa e assistência inteligente de velocidade. A combinação de dados de radar, câmera e LiDAR com conectividade permite que os veículos acessem mapas baseados em nuvem e informações de tráfego que aprimoram o desempenho dos sensores. Os consumidores percebem benefícios imediatos de segurança, justificando preços mais altos nos segmentos de mercado de massa.

O hardware de cibersegurança, embora de nicho em receita hoje, se expandirá mais rapidamente a um CAGR de 14,67%, à medida que os veículos centrados em software exigem processadores dedicados para detecção de anomalias, criptografia e inicialização segura. As caixas de telemática permanecem essenciais para monitoramento de frotas, utilização e ciclos de manutenção, enquanto as plataformas de infoentretenimento evoluem para cockpits digitais que unificam entretenimento, navegação e controles de climatização. Os fornecedores que agrupam ADAS, infoentretenimento e segurança em arquiteturas modulares podem capturar maior valor à medida que os limites dos produtos se tornam difusos dentro do mercado de dispositivos para carros conectados.

Por Tecnologia de Conectividade: Soluções Embarcadas Dominam

Os modems embarcados garantiram 48,22% de participação na receita em 2025, porque os compradores sempre esperam serviços sob demanda sem dispositivos extras. Os SIMs nativos simplificam o provisionamento, as atualizações e os diagnósticos, permitindo que as montadoras garantam o desempenho em parceiros de roaming globais. O agrupamento de assinaturas por meio de operadoras consolida ainda mais os designs embarcados como padrão para modelos premium e de volume.

A adoção do V2X celular crescerá a um CAGR de 15,19%, à medida que as redes 5G Autônomas habilitam maior throughput, alcance de sidelink aprimorado e futuros recursos de condução automatizada. As opções integradas e conectadas por cabo persistem em aplicações de nicho: os dongles conectados por cabo são adequados para carros de menor preço e retrofits de pós-venda, enquanto as soluções integradas equilibram flexibilidade e custo para acabamentos de nível médio. A convergência para rádios definidos por software que alternam entre 4G, 5G e Wi-Fi reduzirá as SKUs, mas as arquiteturas embarcadas permanecerão a âncora do mercado de dispositivos para carros conectados.

Por Tipo de Propulsão do Veículo: Veículos de Combustão Interna Mantêm a Liderança em Participação

As plataformas de combustão interna contribuíram com 75,62% das unidades embarcadas em 2025, garantindo que permaneçam o maior pool de receita para hardware conectado nesta década. Os retrofits de e-Call, telemática e infoentretenimento básico em modelos de combustão interna permitem que os OEMs monetizem dados e cumpram as regras de segurança, aproveitando as linhas de produção existentes. Esses volumes sustentam economias de escala que reduzem os custos dos componentes em todos os tipos de propulsão.

Os veículos elétricos a bateria crescerão a um CAGR de 14,93%, à medida que os mandatos de emissão zero se tornam mais rigorosos. Suas arquiteturas de alta tensão e pilhas de software centralizadas os tornam hosts ideais para serviços conectados avançados, como carregamento inteligente, otimização de energia baseada em rota e exportação de energia veículo-a-residência. As variantes híbridas e de célula de combustível também se beneficiam da conectividade que sincroniza os modos de propulsão e os ciclos de manutenção. Mesmo com o aumento da participação dos veículos elétricos a bateria, a enorme base instalada de veículos de combustão interna os manterá como um grupo de clientes fundamental dentro do mercado de dispositivos para carros conectados.

Análise Geográfica

A América do Norte respondeu por 38,26% da participação do mercado de dispositivos para carros conectados em 2025. A adoção é impulsionada pelo financiamento federal ao abrigo da Lei de Investimento em Infraestrutura e Empregos e pelo apetite dos consumidores por SUVs premium repletos de ADAS, infoentretenimento de alta definição e hotspots 5G. Os projetos-piloto em andamento com o Departamento de Transportes dos EUA e a Associação Automotiva 5G aumentam a confiança no C-V2X, enquanto as rígidas regras de cibersegurança e privacidade moldam as especificações de aquisição. Canadá e México se beneficiam de cadeias de suprimentos integradas, permitindo que as plantas regionais dos OEMs padronizem módulos conectados e pilhas de software. Esses fatores sustentam ciclos de substituição saudáveis e assinaturas pós-venda em toda a América do Norte.

A Ásia-Pacífico está a caminho do CAGR mais rápido de 15,02% até 2031. O plano de veículo-estrada-nuvem da China ancora os gastos públicos e privados, com Pequim sozinha abrigando mais de 7.000 estações base 5G-A para mobilidade inteligente. As marcas domésticas embarcam conectividade para se diferenciar em um mercado de veículos elétricos concorrido, enquanto os fornecedores regionais entregam telemática com custo otimizado para motocicletas e microcarros. Japão e Coreia do Sul aproveitam sua capacidade de fabricação de chips e as implantações antecipadas de 5G para testar recursos de sidelink C-V2X de próxima geração. A Índia emerge como uma oportunidade de alto volume à medida que as normas de segurança se tornam mais rígidas e os compradores familiarizados com smartphones exigem infoentretenimento sempre ativo, embora a sensibilidade a preços mantenha as soluções conectadas por cabo relevantes.

A Europa mantém um ritmo constante sob regulamentações harmonizadas, como o e-Call obrigatório e o Regulamento Geral de Segurança. Alemanha, Reino Unido e França lideram a adoção, à medida que as marcas de luxo agrupam conectividade em linhas de acabamento premium, e as marcas de médio alcance seguem o exemplo. As metas de eficiência energética e redução de carbono impulsionam o interesse em projetos-piloto de veículo-a-rede elétrica que alinham o carregamento de veículos elétricos com a produção de energia renovável. As rígidas leis de soberania de dados influenciam as escolhas de hospedagem em nuvem, dando aos provedores com sede na Europa uma vantagem. Os padrões pan-europeus para certificação de cibersegurança estão em desenvolvimento, prometendo agilizar a homologação transfronteiriça e estimular ainda mais o mercado de dispositivos para carros conectados.

Cenário Competitivo

O mercado de dispositivos para carros conectados é moderadamente fragmentado, mas a concorrência se intensifica à medida que empresas de semicondutores, hiperescaladores de nuvem e empresas de equipamentos de telecomunicações desafiam os fornecedores Tier 1 estabelecidos. A aquisição pela Infineon da unidade de Ethernet Automotiva da Marvell sublinha um impulso em direção à integração vertical de redes de alta largura de banda com eletrônica de potência e microcontroladores. A aquisição da Autotalks pela Qualcomm adiciona capacidades de modo duplo DSRC/C-V2X ao Snapdragon Digital Chassis, sinalizando uma corrida para oferecer plataformas completas que combinam conectividade, computação e aceleradores de IA.

As parcerias agora definem o ritmo da inovação. Bosch e Microsoft combinam expertise de domínio com IA generativa para automatizar fluxos de trabalho de validação de software, encurtando os ciclos de lançamento para atualizações via rede. A AWS colabora com a Toyota para hospedar back-ends de serviços conectados, enquanto o Google estende o Android Automotive OS e os serviços de aplicativos a múltiplas marcas europeias. Essas alianças permitem que as montadoras aproveitem a escala da nuvem sem abrir mão da identidade da marca, acelerando a implantação de serviços em toda a gama de modelos.

Oportunidades de espaço em branco abundam em cibersegurança e inferência de borda. Especialistas como a Blaize oferecem processadores de streaming de grafos com eficiência energética para percepção em tempo real. À medida que as arquiteturas convergem para computação centralizada, os fornecedores que conseguem entregar módulos seguros, atualizáveis e em conformidade com os padrões ganham poder de barganha. Ao mesmo tempo, a pressão de preços e os portfólios sobrepostos estimulam a consolidação, sugerindo mais fusões à medida que os players buscam escala no mercado de dispositivos para carros conectados.

Líderes do Setor de Dispositivos para Carros Conectados

Continental AG

Denso Corporation

Robert Bosch GmbH

Autoliv Inc.

Valeo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Qualcomm finalizou a aquisição da Autotalks para aprofundar a expertise em V2X e integrar o modo duplo DSRC/C-V2X ao Snapdragon Digital Chassis.

- Maio de 2025: A HARMAN disponibilizou como código aberto sua plataforma de serviços conectados de ponta a ponta por meio da Eclipse Foundation, permitindo implantações para até 100.000 veículos.

- Abril de 2025: A Infineon concluiu sua aquisição de USD 2,5 bilhões do negócio de Ethernet Automotiva da Marvell para combinar a liderança em microcontroladores com redes veiculares de múltiplos gigabits.

Escopo do Relatório Global do Mercado de Dispositivos para Carros Conectados

O Mercado de Dispositivos para Carros Conectados é segmentado por Tipo de Usuário Final (OEM e Pós-venda), Tipo de Comunicação (V2V, V2I e V2P), Tipo de Produto (Sistema de Assistência ao Condutor e Telemática), Tipo de Veículo (Motor de Combustão Interna, Elétrico e Veículo Elétrico a Célula de Combustível) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece tamanho de mercado e previsão para dispositivos para carros conectados em termos de valor (Milhões de USD) para todos os segmentos acima.

| OEM |

| Pós-venda |

| V2V |

| V2I |

| V2P |

| V2N |

| V2G |

| Sistema de Assistência ao Condutor (ADAS) |

| Telemática |

| Infoentretenimento a Bordo |

| Hardware de Cibersegurança |

| Embarcada |

| Integrada |

| Conectada por Cabo |

| DSRC |

| C-V2X (4G/5G) |

| Veículos com Motor de Combustão Interna | |

| Veículos Elétricos | Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido | |

| Veículo Elétrico a Célula de Combustível | |

| Veículo Híbrido Plug-in |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Usuário Final | OEM | |

| Pós-venda | ||

| Por Tipo de Comunicação | V2V | |

| V2I | ||

| V2P | ||

| V2N | ||

| V2G | ||

| Por Tipo de Produto | Sistema de Assistência ao Condutor (ADAS) | |

| Telemática | ||

| Infoentretenimento a Bordo | ||

| Hardware de Cibersegurança | ||

| Por Tecnologia de Conectividade | Embarcada | |

| Integrada | ||

| Conectada por Cabo | ||

| DSRC | ||

| C-V2X (4G/5G) | ||

| Por Tipo de Propulsão do Veículo | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico a Célula de Combustível | ||

| Veículo Híbrido Plug-in | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para carros conectados?

O tamanho do mercado de dispositivos para carros conectados atingiu USD 72,52 bilhões em 2026 e deve dobrar para aproximadamente USD 143,47 bilhões até 2031 a um CAGR de 14,62%.

Qual região lidera o mercado?

A América do Norte deteve 38,26% de participação de mercado em 2025 devido a mandatos regulatórios e alta penetração de veículos premium.

Por que os OEMs estão focando em serviços de assinatura?

Os OEMs visam compensar o estreitamento das margens de hardware desbloqueando receita recorrente, com ganhos potenciais de serviços conectados de USD 1.600 por veículo.

Quais segmentos estão crescendo mais rapidamente?

A comunicação veículo-a-rede elétrica, o hardware de cibersegurança e os veículos elétricos a bateria registram CAGRs acima de 13,5% até 2031.

Como os riscos de cibersegurança estão sendo abordados?

As montadoras agora embarcam raiz de confiança de hardware, realizam testes de penetração contínuos e fazem parceria com empresas especializadas para atender às regulamentações emergentes de segurança por design.

Qual será o papel do 5G nos veículos conectados?

O 5G Autônomo reduz a latência a níveis quase em tempo real, habilitando assistência avançada ao condutor, mapeamento de alta definição e futuras funções de condução autônoma, ao mesmo tempo em que suporta novas plataformas de serviços entre operadoras e OEMs.

Página atualizada pela última vez em: