Tamanho e Participação do Mercado de Antenas Inteligentes Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

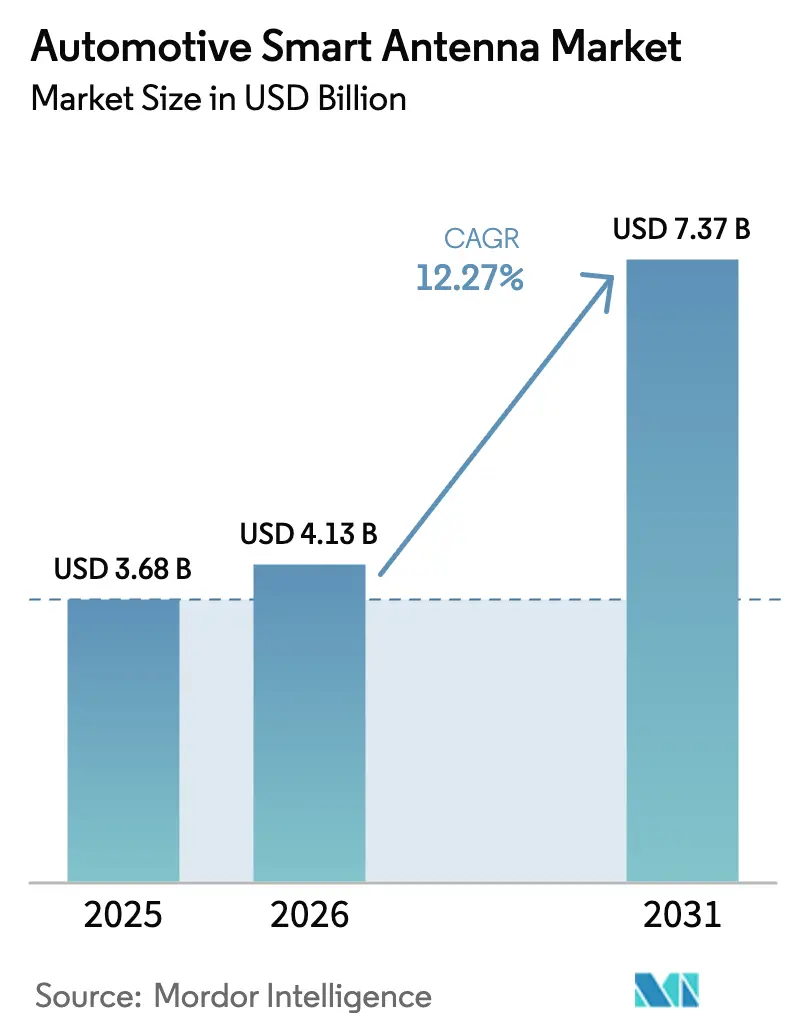

| Tamanho do Mercado (2026) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas Inteligentes Automotivas por Mordor Intelligence

O tamanho do mercado de antenas inteligentes automotivas deve crescer de USD 3,68 bilhões em 2025 para USD 4,13 bilhões em 2026 e está previsto para atingir USD 7,37 bilhões até 2031, representando um CAGR de 12,27% durante o período de previsão (2026-2031). Múltiplos fatores estão impulsionando essa expansão, incluindo a rápida implantação do 5G, os mandatos europeus para conectividade veículo a tudo (V2X) e a crescente produção de veículos elétricos a bateria (BEVs) que requerem recepção multibanda. As montadoras estão substituindo os designs de mastro legados por módulos de teto integrados que reduzem o peso da fiação em até 12% e melhoram a autonomia em plataformas elétricas. Os fornecedores estão acelerando a integração vertical para garantir chipsets de radiofrequência (RF), enquanto os operadores de frotas estão modernizando veículos mais antigos para manter o acesso à rede à medida que os serviços 3G são descontinuados. Regionalmente, a Ásia-Pacífico lidera em volume devido à expansão do 5G-Avançado da China, enquanto o Oriente Médio apresenta o CAGR mais rápido, impulsionado por programas de cidades inteligentes.

Principais Conclusões do Relatório

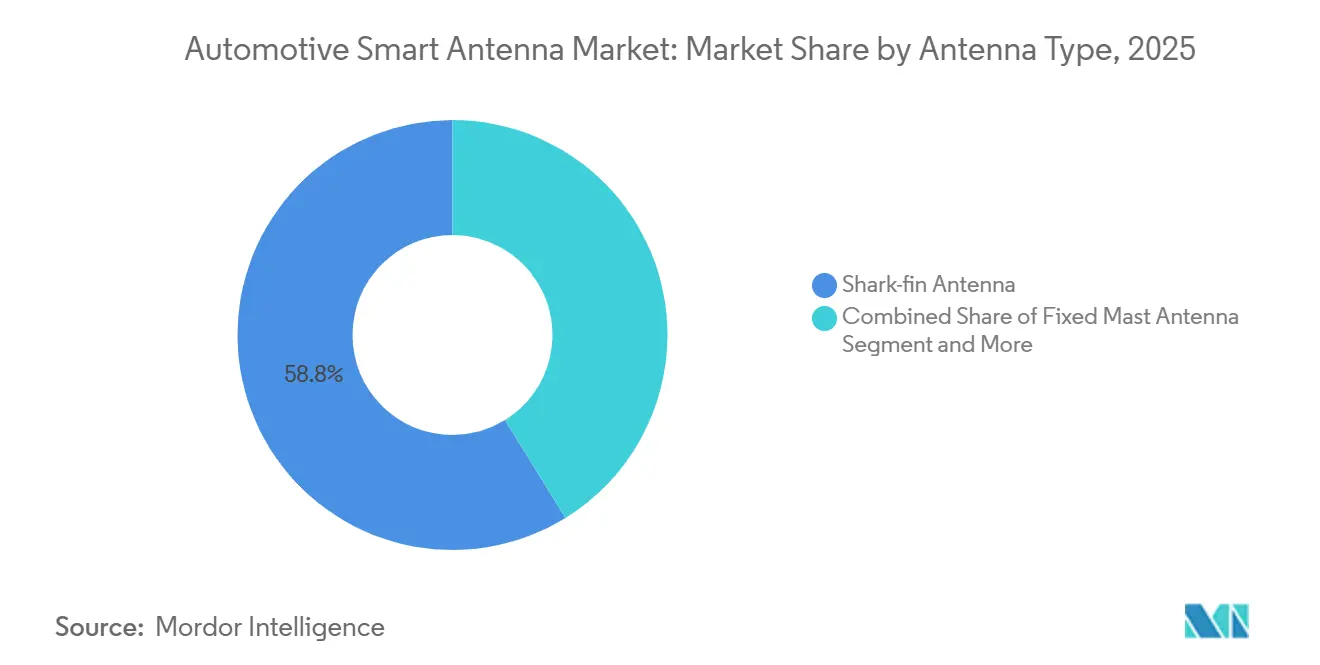

- Por tipo de antena, as antenas de barbatana de tubarão representaram 58,79% da participação do mercado de antenas inteligentes automotivas em 2025, enquanto os módulos de antena embutidos estão projetados para crescer ao maior CAGR de 12,53% até 2031.

- Por banda de frequência, a Frequência Muito Alta (VHF) dominou o mercado de antenas inteligentes automotivas, representando uma participação de 45,87% em 2025. Em contraste, a Super-Alta Frequência (SHF/mmWave) deve registrar o crescimento mais rápido com um CAGR de 13,62% até 2031.

- Por tecnologia de conectividade, as soluções 3G/4G/LTE detinham uma participação de mercado de 49,96% no mercado de antenas inteligentes automotivas em 2025, com o 5G NR projetado para experimentar o crescimento mais rápido com um CAGR de 18,31% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram o mercado com 75,42% da participação do mercado de antenas inteligentes automotivas em 2025, enquanto os veículos comerciais leves devem crescer à maior taxa de 10,33% de CAGR durante o período de previsão.

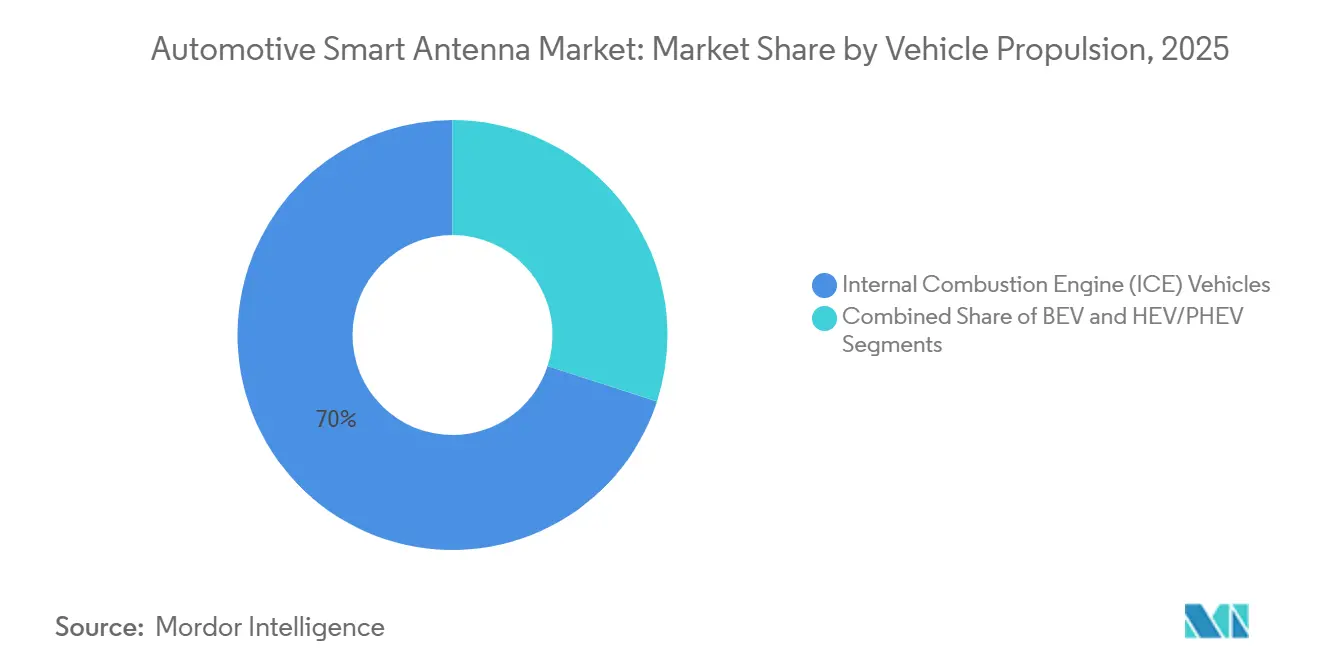

- Por propulsão do veículo, os veículos com motor de combustão interna mantiveram a dominância, representando 69,97% do mercado de antenas inteligentes automotivas em 2025. No entanto, os veículos elétricos a bateria estão definidos para crescer à taxa mais rápida, com um CAGR de 16,28% nos próximos anos.

- Por local de instalação, as antenas montadas no teto representaram 61,98% da participação do mercado de antenas inteligentes automotivas em 2025, enquanto as soluções embutidas em unidades de controle de telemática/para-choques estão previstas para crescer a um CAGR de 14,21% até 2031.

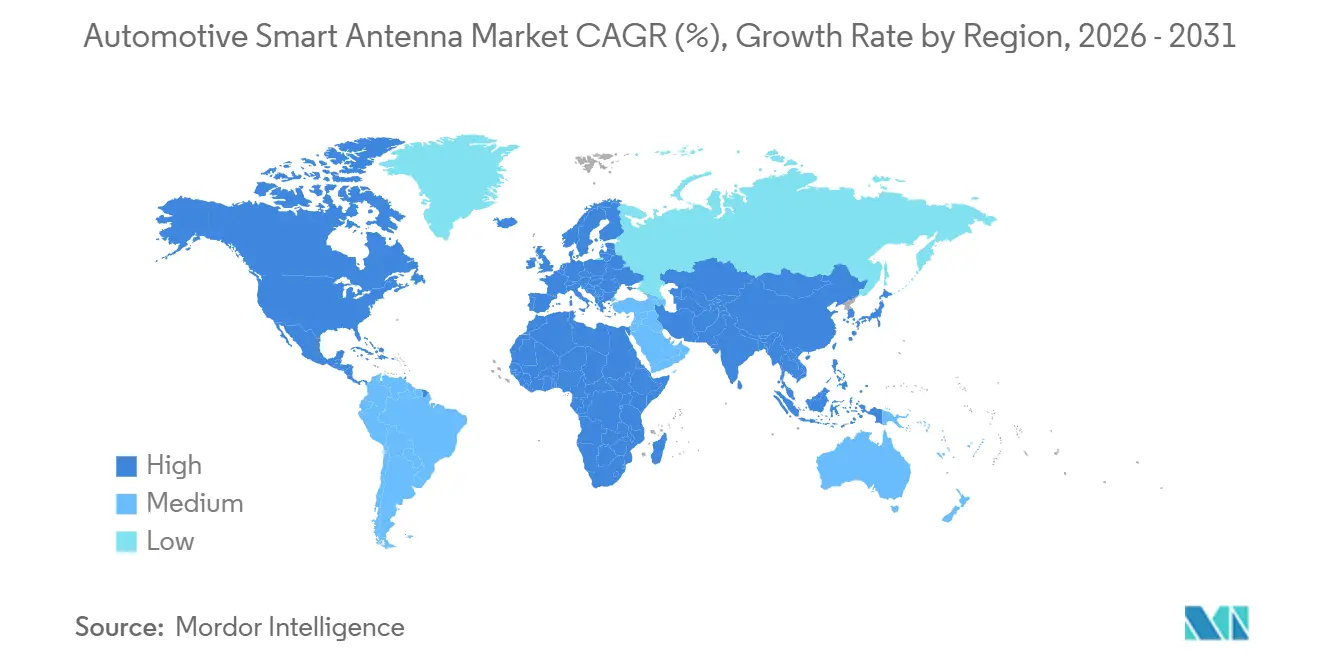

- Por geografia, a Ásia-Pacífico comandou a maior participação de mercado com 41,62% do mercado de antenas inteligentes automotivas em 2025, enquanto o Oriente Médio deve testemunhar a maior taxa de crescimento com um CAGR de 12,18% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antenas Inteligentes Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão do 5G | +2.8% | Ásia e Europa, com repercussão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos das Montadoras para Integração de Antenas V2X | +2.3% | Europa, com alinhamento global a seguir | Médio prazo (2-4 anos) |

| Plataformas de Veículos Eletrificados que Necessitam de Antenas Multibanda | +1.7% | Global, regiões com alta adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Crescente Adoção pelas Montadoras | +1.5% | América do Norte, expandindo-se para a Europa | Curto prazo (≤ 2 anos) |

| Sensores de Condução Autônoma Criando Demanda | +0.9% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Conectividade Baseada em Satélite | +0.8% | América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do 5G Acelerando os Ciclos de Substituição de Antenas

A operadora de telefonia móvel EE realizou grandes atualizações, expandindo a disponibilidade da tecnologia móvel mais confiável do Reino Unido, o 5G autônomo, para mais cidades e municípios. Em setembro de 2024, a EE lançou sua rede 5G autônoma, ampliando ainda mais seu alcance. Esta rede avançada agora atende mais de 28 milhões de pessoas em 50 importantes cidades e municípios em todo o Reino Unido[1]"EE anuncia atualização 5G autônomo para mais de 28 milhões de pessoas," EE, newsroom.ee.co.uk. A China Mobile ativou sites 5G-Avançado em 300[2]MA SI, "Nação lidera rede 5G-A em 300 cidades," China Daily, govt.chinadaily.com.cn cidades, habilitando o fatiamento de rede que depende de caminhos de RF dedicados para comunicações ultraconfiáveis. Os modelos premium agora integram formação de feixe por arranjo de fase, enquanto as variantes de custo otimizado adotam designs de elemento único com ajuste por software. O mercado de pós-venda segue a mesma tendência, com operadores de frotas modernizando módulos 5G para garantir diagnósticos em tempo real e análises de tráfego.

Crescente Adoção pelas Montadoras de Unidades de Controle de Telemática Integradas ao Teto para Reduzir o Peso da Fiação

A arquitetura MEB da Volkswagen elimina 4,2 m de cabo coaxial e 1,8 kg de peso do chicote ao embutir a unidade de controle de telemática sob o alojamento da barbatana de tubarão. A Tesla adotou a mesma abordagem na atualização do Model 3 de 2025, citando maiores taxas de sucesso nas atualizações remotas. Os fornecedores de primeiro nível agora co-localizam amplificadores de potência dentro do módulo, reduzindo a contagem de componentes em até 40% e apoiando as metas de autonomia dos veículos elétricos a bateria que recompensam cada quilograma economizado.

Mandatos das Montadoras para Integração de Antenas V2X a partir de 2026 em Automóveis de Passeio na União Europeia

O Regulamento Delegado 2022/1426 obriga os novos automóveis de passeio europeus a incorporar hardware C-V2X ou DSRC a partir de julho de 2026, criando um conjunto cativo de aproximadamente 12,5 milhões de unidades de antena por ano[3]"Regulamento de Execução da Comissão (UE) 2022/1426," EUR-Lex, eur-lex.europa.eu. A Stellantis optou pelo C-V2X, citando custos de chipset mais baixos, o que levou a designs de antena com especificações de ruído de fase mais rigorosas. Os marcos de conformidade sob a ETSI EN 302 663 e a ISO 21218 aumentam a complexidade da certificação, mas unificam os benchmarks entre os fornecedores.

Plataformas de Veículos Eletrificados que Necessitam de Antenas Multibanda para Reduzir a Interferência Eletromagnética

Os conversores CC-CC em veículos elétricos a bateria injetam ruído de comutação de até 6 GHz, portanto as antenas requerem filtragem superior que adiciona USD 8-12 à lista de materiais. A plataforma Ultium da General Motors exige recepção de 14 bandas para suportar o OnStar Guardian e futuros links de satélite. A transição para sistemas de 800 V nos modelos de 2025-2026 intensifica as necessidades de blindagem, pois tensões mais altas amplificam as emissões eletromagnéticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Substratos de RF | -2.1% | Regiões dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Homologação Global Complexa | -1.3% | Regiões regulatórias fragmentadas | Médio prazo (2-4 anos) |

| Alto Custo de Antenas Inteligentes | -1.2% | Global, maior em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Degradação do Desempenho de RF | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Lista de Materiais de Antenas Inteligentes vs. Mastro Legado em Modelos de Entrada

As antenas de mastro fixo custam USD 3-5, em comparação com USD 35-50 para designs integrados, retardando a adoção em carros de entrada na Índia e no Sudeste Asiático. A Maruti Suzuki Alto e o Hyundai Grand i10 mantiveram mastros legados nas revisões de 2025. Os fornecedores estão mirando antenas inteligentes simplificadas a USD 18-22, mas essas unidades de banda única carecem de caminhos de atualização futura e correm o risco de criar um cenário de conectividade em dois níveis.

Degradação do Desempenho de RF Causada por Tinta Metálica e Trilhos de Teto

Os pigmentos metálicos reduzem a intensidade do sinal de RF em até 6 dB, gerando reclamações de garantia, como visto na Série 5 da BMW de 2025. Os trilhos de teto e os tetos solares panorâmicos agravam as perdas de multipercurso em 2-3 dBi. As antenas integradas ao vidro contornam o metal, mas aumentam os custos de reparo quando os para-brisas se quebram. As empresas de revestimento estão testando pigmentos de baixa condutividade, embora os custos unitários de pintura aumentem em USD 15-20.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Antena: Módulos Embutidos Desafiando a Dominância da Barbatana de Tubarão

As unidades de barbatana de tubarão capturaram 58,79% da participação do mercado de antenas inteligentes automotivas em 2025, refletindo sua capacidade de integrar elementos celulares, GNSS e de transmissão em um único alojamento aerodinâmico. Essa configuração suportou uma base instalada que levou o tamanho do mercado de antenas inteligentes automotivas do segmento a superar USD 2,1 bilhões no ano base. As marcas europeias que visam reduzir os coeficientes de arrasto e o peso do chicote de fiação estão agora favorecendo módulos embutidos que se encaixam em para-choques, spoilers e espelhos. O lançamento em 2025 pela Continental de uma plataforma embutida configurável que permite às montadoras misturar de dois a oito elementos radiantes ilustra a mudança em direção a designs agnósticos de ferramentas que reduzem a sobrecarga de engenharia.

Os módulos embutidos, embora com preço 20-30% mais alto hoje, estão projetados para crescer a um CAGR de 12,53% até 2031, à medida que as economias de escala reduzem a diferença de custo. Os fabricantes de veículos elétricos a bateria, particularmente na Alemanha e na Coreia do Sul, são os primeiros a adotar, pois cada redução de 2-3% no arrasto se traduz em ganhos tangíveis de autonomia. Na China, as barbatanas de tubarão permanecem prevalentes devido à facilidade de substituição no meio do ciclo, enquanto as plataformas de picapes norte-americanas normalmente retêm designs montados no teto para compatibilidade com acessórios. A divergência regional persistirá até que as soluções embutidas atinjam a paridade de custo por volta de 2028-2029, quando se espera que os volumes aumentem nas plataformas globais de veículos elétricos a bateria para impulsionar a amortização de ferramentas abaixo de USD 1 por unidade.

Por Banda de Frequência: Adoção de mmWave Acelera com Recursos Autônomos

As antenas de frequência muito alta (VHF) mantiveram uma participação de 45,87% do mercado de antenas inteligentes automotivas em 2025, impulsionadas pela necessidade de recepção AM/FM para suportar alertas de emergência. A resiliência do segmento o mantém relevante mesmo com a migração da escuta no carro para o streaming, preservando aproximadamente USD 1,7 bilhão do tamanho do mercado de antenas inteligentes automotivas no ano base. Ao mesmo tempo, os produtos de super-alta frequência (mmWave) estão projetados para acelerar a um CAGR de 13,62% até 2031, impulsionados pelas implantações de 5G New Radio (NR) de 24-40 GHz que habilitam taxas de dados de gigabit para infotainment avançado e atualizações de mapas remotas.

No entanto, o alcance de 200-400 m do mmWave força os veículos a alternar entre links mmWave e sub-6 GHz, aumentando a importância do ajuste de banda dupla e do controle de ruído de fase. A demonstração do Snapdragon Auto da Qualcomm em 2025 mostrou um download de mapa de 4 GB em menos de 90 segundos — um contraste marcante com os 15-20 minutos necessários no LTE. O segmento VHF, por sua vez, repousa sobre mandatos regulatórios que provavelmente não desaparecerão nesta década. As montadoras, portanto, precisam de arquiteturas multibanda que suportem transmissões legadas, celular sub-6 GHz e mmWave, garantindo a preparação para o futuro sem sacrificar a conformidade ou a cobertura rural.

Por Tecnologia de Conectividade: 5G NR Supera os Padrões Legados

O LTE detinha 49,96% da participação do mercado de antenas inteligentes automotivas em 2025. No entanto, os volumes de 5G NR estão previstos para crescer a um CAGR de 18,31% até 2031, impulsionados por núcleos de rede autônomos que prometem fatiamento de rede e canais de baixa latência ultraconfiáveis para V2X crítico à segurança. Em contraste, a adoção na América do Norte e na Europa depende da densificação da cobertura, financiada por recentes projetos de lei de infraestrutura.

A demanda por C-V2X está definida para um aumento acentuado após o mandato europeu de julho de 2026, adicionando aproximadamente 12,5 milhões de unidades de antena por ano aos pools de demanda regionais. Os componentes GNSS permanecem a espinha dorsal para navegação e autonomia, enquanto os rádios Wi-Fi/Bluetooth na cabine se beneficiam do crescimento no streaming de múltiplos dispositivos e no espelhamento de smartphones. O mix tecnológico continuará a evoluir em direção a antenas multiprotocolo integradas, reduzindo a contagem de componentes e facilitando a homologação em um cenário onde a descontinuação do 3G e as implantações do 5G se sobrepõem.

Por Tipo de Veículo: SUVs Impulsionam o Crescimento do Segmento de Automóveis de Passeio

Os automóveis de passeio representaram 75,42% da participação do mercado de antenas inteligentes automotivas em 2025. Os SUVs e veículos multiuso dominam esse conjunto porque suas linhas de teto acomodam facilmente barbatanas de tubarão multielemento. Sedãs e hatchbacks seguem, especialmente na Europa e na Índia, onde a densidade urbana e a sensibilidade ao preço direcionam os compradores para estilos de carroceria compactos com menos antenas embutidas.

Os veículos comerciais leves estão previstos para expandir a um CAGR de 10,33% até 2031, superando os caminhões médios e pesados. O boom do comércio eletrônico leva os proprietários de frotas a adotar antenas inteligentes para roteamento em tempo real, pontuação de motoristas e manutenção preditiva. Os veículos fora de estrada, como caminhões de mineração e máquinas agrícolas, constituem um segmento pequeno, mas lucrativo; suas antenas robustecidas podem exigir um prêmio de 40-50% em relação aos equivalentes para automóveis de passeio, devido a padrões mais elevados de proteção contra ingresso e vibração.

Por Propulsão do Veículo: Veículos Elétricos a Bateria Demandam Mitigação Avançada de Interferência Eletromagnética

Os veículos com motor de combustão interna ainda representavam 69,97% da participação do mercado de antenas inteligentes automotivas em 2025. No entanto, o aperto das regras de emissões e a queda nos custos das baterias estão impulsionando os veículos elétricos a bateria a um CAGR de 16,28% até 2031. As plataformas de veículos elétricos a bateria introduzem maior interferência eletromagnética proveniente de inversores de alta tensão, levando a designs de antena que incorporam contas de ferrite e filtros de modo comum, como visto no Model Y da Tesla de 2025.

Regionalmente, a penetração de veículos elétricos a bateria na Noruega superou 90% dos novos registros, enquanto a China atingiu 35-40%. A União Europeia está mirando uma proibição de veículos com motor de combustão interna em 2035. Os híbridos servem como uma ponte de transição, mas complicam a filtragem de RF, pois tanto o ruído do alternador quanto o do inversor devem ser mitigados. O crescimento dos veículos elétricos a bateria também permite um posicionamento de antena mais criativo; os pacotes de bateria montados no piso permitem que os designers posicionem as antenas mais alto para uma melhor visão do céu, melhorando assim a precisão do GNSS e os orçamentos de link celular.

Por Local de Instalação: Soluções Embutidas Ganham Impulso

As unidades montadas no teto detinham 61,98% da participação do mercado de antenas inteligentes automotivas em 2025, sustentadas por sua linha de visão superior e facilidade de montagem em linhas legadas. No entanto, as incorporações em para-choques e spoilers estão projetadas para crescer a um CAGR de 14,21% à medida que as montadoras buscam coeficientes de arrasto abaixo de 0,20 em veículos elétricos a bateria de topo de linha, como o Mercedes-Benz EQS.

Os designs embutidos enfrentam obstáculos de RF, incluindo acoplamento de campo próximo e elevação reduzida, que podem reduzir o ganho do GNSS em até 3 dBi em cânions urbanos. As antenas impressas no para-brisa abordam a estética, mas elevam os custos de seguro quando o vidro se quebra. As preferências regionais diferem: as montadoras europeias dependem de soluções embutidas para ganhos aerodinâmicos, as picapes norte-americanas retêm barbatanas no teto para compatibilidade com acessórios, e as marcas chinesas encontram um equilíbrio entre as duas abordagens para acelerar as atualizações de ano-modelo sem uma reengenharia cara da carroceria.

Análise Geográfica

A Ásia-Pacífico representou 41,62% da participação do mercado de antenas inteligentes automotivas em 2025. As crescentes produções anuais da China, aliadas a 95% de cobertura 5G urbana, culminaram na dominância do país com a maior base instalada. No Japão, a ambição de alcançar penetração majoritária de V2X até 2028 está impulsionando um aumento nas atualizações de antenas. A Coreia do Sul, com um investimento de USD 1,2 bilhão, está embutindo antenas na plataforma E-GMP da Hyundai. Embora a Índia seja conhecida por sua sensibilidade ao preço, um iminente mandato de telemática para veículos comerciais poderia introduzir 900.000 unidades adicionais anualmente a partir de 2027.

A América do Norte e a Europa apresentam crescimento mais lento, mas maior contagem de antenas por veículo. O progresso dos Estados Unidos depende do financiamento de infraestrutura sob a lei de 2021, enquanto o Canadá espelha os Estados Unidos com bolsões de alta adoção em províncias mais frias para validação em condições climáticas extremas.

O Oriente Médio registra o CAGR mais rápido de 12,18%, à medida que a Arábia Saudita, por meio do projeto NEOM, encomenda 10.000 veículos autônomos que requerem GNSS de precisão até 2031. A meta dos Emirados Árabes Unidos de 25% de deslocamento autônomo até 2030 impulsiona a demanda multibanda em regiões desérticas com cobertura terrestre escassa. A América do Sul cresce de forma desigual; a ANATEL do Brasil liberou o espectro C-V2X em 2024, iniciando projetos-piloto em São Paulo. A África permanece relativamente incipiente, embora as minas sul-africanas estejam modernizando caminhões de transporte com pacotes de telemetria para maior segurança.

Cenário Competitivo

Os cinco principais fornecedores representaram uma participação significativa da receita de 2025. A aquisição pela Continental, no terceiro trimestre de 2024, de um designer de chipsets de arranjo de fase fortalece suas capacidades de RF internas e mitiga a escassez de semicondutores. A Taoglas, a Amphenol RF e a Hirschmann conquistam contratos de nicho ao projetar designs personalizados em menos de 12 semanas, em comparação com o padrão do setor de 16 semanas.

Os depósitos de patentes revelam prioridades em mudança. A Bosch registrou 14 pedidos sobre ajuste adaptativo que compensa a atenuação por tinta metálica, enquanto a Ficosa se concentra em soluções de baixa perda integradas ao vidro. A certificação continua sendo um obstáculo, pois os custos de teste ISO 11452 e CISPR 25 podem chegar a USD 300.000 por variante, desencorajando empresas menores e reforçando a vantagem dos incumbentes.

O mercado de soluções otimizadas para plataformas exclusivamente elétricas, bem como versões econômicas para mercados emergentes, oferece oportunidades de crescimento significativas. Espera-se que os fornecedores capazes de atender a diversos requisitos de homologação sem necessitar de redesenhos de hardware ganhem vantagem competitiva. O consenso do setor sugere que os futuros líderes de mercado integrarão práticas de engenharia ágeis com gestão robusta da cadeia de suprimentos para mitigar o impacto das flutuações nos preços de commodities, como evidenciado pelas recentes escassezes de substratos de RF.

Líderes do Setor de Antenas Inteligentes Automotivas

HELLA GmbH & Co. KGaA

Robert Bosch GmbH

TE Connectivity

Continental AG

Harman International Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FORVIA HELLA iniciou a produção em massa de radar de quinta geração de 77 GHz na China. A unidade alcança detecção de 360°, sugerindo sinergias entre o resfriamento do radar e o empacotamento de antenas.

- Fevereiro de 2024: A HARMAN apresentou a Unidade de Controle de Telemática Ready Connect 5G no Mobile World Congress. Ela utiliza o silício Snapdragon Auto 5G Modem-RF Gen 2, permitindo que as montadoras implantem conectividade de alta velocidade mais rapidamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de antenas inteligentes para automóveis como a receita global proveniente de módulos multibanda instalados de fábrica que integram front-end de RF, GNSS, celular (3G-5G), Wi-Fi, Bluetooth e rádios V2X numa única carcaça fixada em automóveis de passageiros e veículos comerciais ligeiros. Estes módulos suportam infotainment, telemática, atualizações over-the-air e ligações de assistência ao condutor.

Exclusão do âmbito: antenas passivas de haste ou película vendidas exclusivamente para receção AM/FM.

Visão Geral da Segmentação

- Por Tipo de Antena

- Antena de Barbatana de Tubarão

- Antena de Mastro Fixo

- Antena de Vidro/Integrada

- Módulo de Antena Embutida

- Outros (Pilar, Elemento)

- Por Banda de Frequência

- Alta Frequência (HF)

- Frequência Muito Alta (VHF)

- Frequência Ultra-Alta (UHF)

- Super-Alta Frequência (SHF/mmWave)

- Por Tecnologia de Conectividade

- 3G/4G/LTE

- 5G NR

- V2X – DSRC/C-V2X

- GNSS/GPS

- Wi-Fi/Bluetooth

- Por Tipo de Veículo

- Automóveis de Passeio

- Hatchback

- Sedã

- Veículos Utilitários Esportivos (SUVs)

- Veículos Multiuso (MUVs)

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Veículos Fora de Estrada

- Automóveis de Passeio

- Por Propulsão do Veículo

- Motor de Combustão Interna (MCI)

- Veículo Elétrico a Bateria (BEV)

- Híbrido e Híbrido Plug-in (HEV/PHEV)

- Por Local de Instalação

- Montado no Teto

- Montado no Para-brisa/Vidro

- Embutido na Unidade de Controle de Telemática/Para-choque

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de antenas, responsáveis de procurement de nível 1 e gestores de conectividade de frotas na Ásia, Europa e América do Norte; estas conversas validaram as taxas de instalação, as variações de preço e os prazos realistas para atualizações impulsionadas por regulamentação.

Investigação Documental

Começámos por recolher a produção anual de veículos da OICA e por verificar os ficheiros de registo na Comissão Europeia e na NHTSA. Os fluxos do UN Comtrade confirmaram o abastecimento transfronteiriço. Documentos da 5G Automotive Association, da ETSI e da Comissão Europeia clarificaram os prazos V2X que moldam as curvas de penetração. Os registos financeiros e os conjuntos de patentes acedidos através da D&B Hoovers, Questel e Dow Jones Factiva mapearam as pegadas dos fornecedores e os preços médios de venda. As fontes mencionadas são ilustrativas; muitos outros conjuntos de dados públicos e pagos sustentaram as verificações de dados.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte da produção regional de veículos ligeiros e aplica a penetração de antenas inteligentes refinada através das nossas entrevistas. Os totais de expedições de fornecedores e as verificações de controlo bottom-up por ASP × volume fornecem testes de coerência. As variáveis-chave incluem a taxa de adesão à telemática 5G, a quota de veículos elétricos a bateria, o marco V2X da UE-2026 e a deflação do ASP. A regressão multivariada projeta cada fator, enquanto a análise de cenários cobre a incerteza regulatória.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros de anomalias em relação ao histórico, a números de referência e a alertas de notícias em tempo real; lacunas não resolvidas desencadeiam uma revisão sénior. Os dados são atualizados anualmente, com atualizações intercalares após qualquer alteração material de política ou tecnologia.

Por que Razão a Base de Referência da Mordor para Antenas Inteligentes Automóveis Garante Informação Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos, cadências de atualização e trajetórias de preços distintos.

As principais lacunas prendem-se com a inclusão ou não das vendas de pós-venda ou de camiões pesados e com a forma como os prémios 5G são modelados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,38 mil milhões | Mordor Intelligence | - |

| USD 3,33 mil milhões | Global Consultancy A | Pós-venda excluído; taxa de câmbio fixa de 2022 |

| USD 4,69 mil milhões (2024) | Industry Association B | Inclui substituições passivas e camiões pesados |

| USD 3,62 mil milhões (2024) | Regional Consultancy C | Valorização constante do ASP 5G até 2030 |

Estes contrastes mostram como o âmbito disciplinado da Mordor, o acompanhamento transparente dos fatores e a atualização anual proporcionam aos decisores uma base de referência equilibrada que podem rastrear, replicar e em que podem confiar.

Principais Questões Respondidas no Relatório

Com que rapidez está crescendo a adoção do 5G NR em antenas veiculares?

As remessas vinculadas ao 5G NR estão projetadas para expandir a um CAGR de 18,31% de 2026 a 2031.

Qual região liderou a demanda unitária por antenas inteligentes automotivas em 2025?

A Ásia-Pacífico comandou 41,62% do volume global, impulsionada de forma esmagadora pela China.

Qual tipo de antena detinha a maior participação do mercado de antenas inteligentes automotivas em 2025?

Os designs de barbatana de tubarão lideraram com 58,79% da receita naquele ano.

Por que as antenas embutidas em para-choques estão ganhando força?

Elas suportam linhas de teto mais limpas, reduzem o arrasto aerodinâmico e estão previstas para crescer a um CAGR de 14,21% até 2031.

Quais empresas juntas detinham menos de 40% da receita global em 2025?

Continental, TE Connectivity e Harman.

Página atualizada pela última vez em: