Tamanho e Participação do Mercado de Conectores Automotivos e de Transporte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

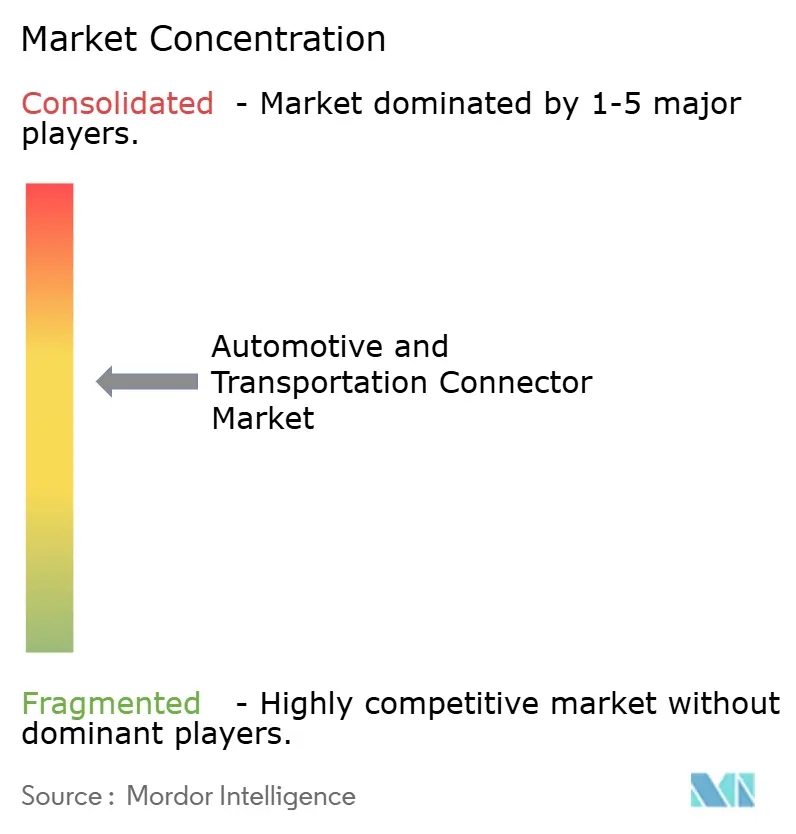

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Automotivos e de Transporte por Mordor Intelligence

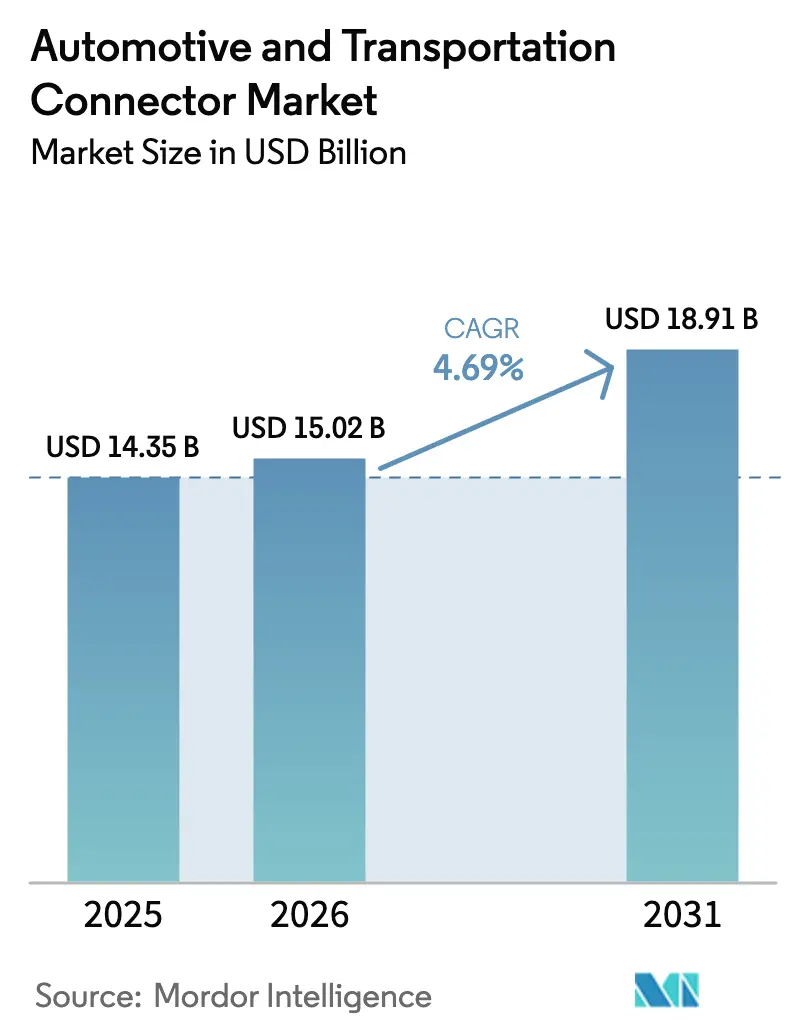

O tamanho do mercado de conectores automotivos e de transporte em 2026 é estimado em USD 15,02 bilhões, crescendo a partir do valor de 2025 de USD 14,35 bilhões, com projeções para 2031 indicando USD 18,91 bilhões, crescendo a um CAGR de 4,69% no período 2026-2031. O crescimento depende agora menos do volume puro de unidades e mais da complexidade de design que suporta trens de força eletrificados de alta tensão, troca de dados multi-gigabit para condução automatizada e regimes de conformidade global em rápida evolução. A demanda se bifurca entre os formatos legados de fio-para-placa que ancoram chicotes de fiação de carroceria maduros e as interfaces de alta densidade avançadas exigidas pelas arquiteturas zonais de veículos. A transição dos fabricantes de automóveis para plataformas definidas por software mantém o desempenho de taxa de dados em foco, enquanto as políticas de fornecimento moldadas por preocupações geopolíticas levam os engenheiros de design a qualificar múltiplas bases de fornecimento regionais. Essas correntes cruzadas elevam os gastos com desenvolvimento em vedações de alta confiabilidade, blindagem eletromagnética e gestão térmica, permitindo que os fornecedores que dominam essas disciplinas capturem valor desproporcional por veículo.

Principais Conclusões do Relatório

- Por tipo de produto, as soluções de fio-para-placa lideraram com 39,12% da participação do mercado de conectores automotivos e de transporte em 2025, enquanto as interfaces de alta tensão/veículos elétricos estão projetadas para expandir a um CAGR de 9,17% até 2031.

- Por aplicação, a fiação de carroceria e distribuição de energia deteve uma participação de 37,74% do tamanho do mercado de conectores automotivos e de transporte em 2025, enquanto os sistemas eletrônicos de assistência avançada ao condutor/autônomos estão previstos para crescer a um CAGR de 11,74%.

- Por tipo de veículo, os automóveis de passeio dominaram com 47,10% de participação na receita em 2025; os veículos comerciais leves registram o CAGR esperado mais rápido, de 6,78%, até 2031.

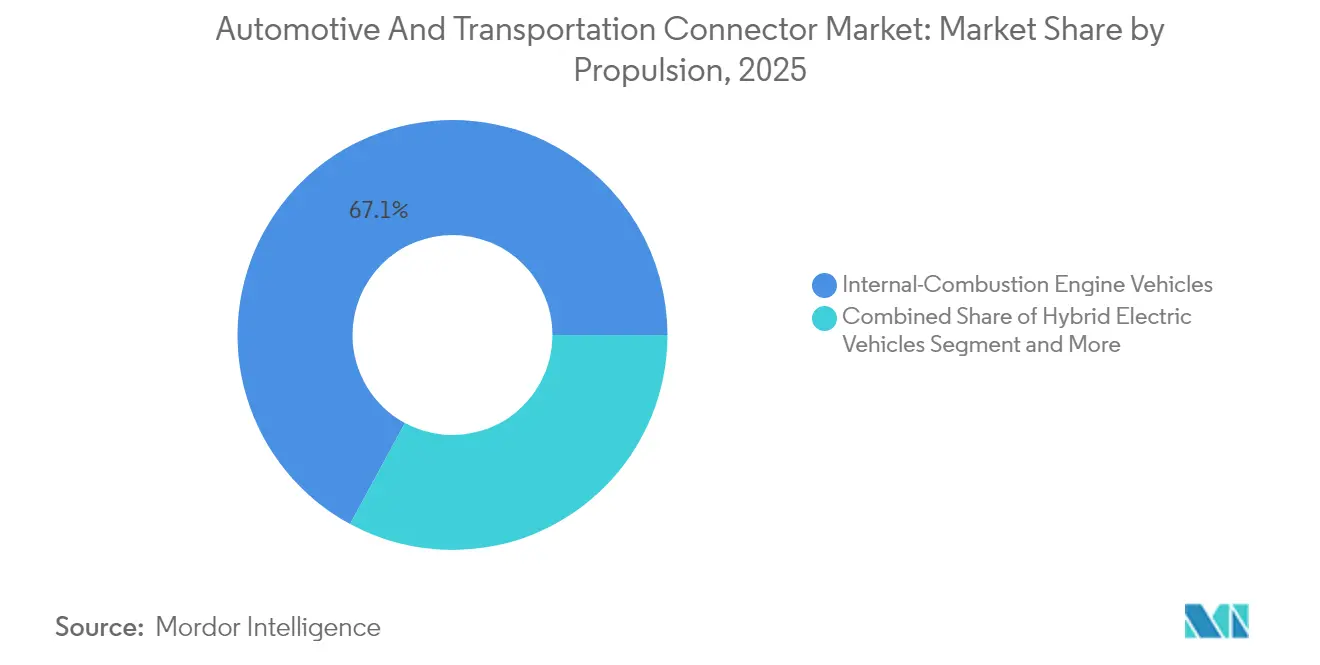

- Por propulsão, as plataformas de motor de combustão interna retiveram uma participação de 67,10% em 2025, mas os veículos elétricos a bateria crescerão a um CAGR de 6,85%.

- Por canal de vendas, a rota OEM comandou 86,90% das remessas de 2025, embora o negócio de pós-venda esteja crescendo a um CAGR de 7,05% impulsionado pela demanda de retrofit.

- Por geografia, a Ásia-Pacífico capturou 45,05% da receita de 2025 e está avançando a um CAGR de 5,03%, impulsionada pela escala de produção de veículos elétricos chineses.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectores Automotivos e de Transporte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Avanço da Eletrificação Impulsiona a Demanda por Conectores de Alta Tensão | +1.2% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| ADAS e Entretenimento a Bordo Impulsionam Conectores de Dados de Alta Velocidade | +0.9% | América do Norte e modelos premium da UE; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A Transição para Arquitetura Zonal E/E Impulsiona Conectores de Alta Densidade de Borda de Placa | +0.8% | OEMs premium globais | Médio prazo (2-4 anos) |

| ISO 26262 e UN R155 Elevam os Requisitos de Confiabilidade | +0.6% | Global com aplicação mais rigorosa na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Migração para Gigabit Ethernet e FAKRA-Mini Coax | +0.5% | Global, inicialmente em veículos premium | Curto prazo (≤ 2 anos) |

| Subsistemas de 48 V Emergentes em Veículos com Motor de Combustão Interna | +0.4% | Global, mais rápido na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Avanço da Eletrificação Impulsionando a Demanda por Conectores de Alta Tensão

Os veículos elétricos requerem quase três vezes mais cobre do que modelos de combustão comparáveis, impulsionando um salto paralelo na amperagem dos conectores e na disciplina de projeto de distância de escoamento. A linha AMP+ da TE Connectivity já suporta arquiteturas de 800 V, utilizando invólucros seguros ao toque e caminhos de isolamento otimizados que suportam correntes de carregamento acima de 350 A [1]"Sistemas de Interconexão de Alta Tensão AMP+," TE Connectivity, te.com. Conjuntos de conectores resfriados por imersão estão emergindo à medida que as correntes aumentam, garantindo limites térmicos durante sessões de carregamento ultrarrápido. Fornecedores capazes de equilibrar resistência dielétrica, resistência à vibração e fabricabilidade automatizada ganham status de fonte preferencial entre os programas globais de veículos elétricos.

Integração de ADAS e Entretenimento a Bordo Impulsionando Conectores de Dados de Alta Velocidade

Os protótipos autônomos geram mais de 4 TB de dados por dia, exigindo sistemas de conectores que suportem alta vibração enquanto transmitem sinais de 20 GHz com perda de inserção inferior a 1 dB. A família de coaxiais miniaturizados H-MTD da Aptiv atende aos requisitos de 56 Gbps dentro de um invólucro automotivo vedado, reduzindo a área ocupada em comparação com os designs legados FAKRA. As transições de Ethernet, como o 1000BASE-T1, simplificam os chicotes de fiação para um único par trançado, apoiando as metas de redução de peso em veículos premium. O desempenho confiável de EMI dos conectores molda diretamente a precisão da fusão de sensores baseada em câmera que sustenta a autonomia de nível 3.

A Transição para Arquiteturas Zonais Impulsionando Conectores de Alta Densidade de Borda de Placa

Os controladores de zona consolidados reduzem o comprimento do chicote em até 85% e exigem conectores de borda de placa que combinam energia, dados e sinal em matrizes empilháveis. O sistema híbrido MX-DaSH da Molex ilustra a tendência, incorporando pares diferenciais de 20 Gbps ao lado de lâminas de energia de 50 A dentro de um invólucro compacto que suporta inserção automatizada [2]"Conectores Híbridos MX-DaSH," Molex, molex.com. Fornecedores que oferecem esses blocos multifuncionais aumentam seu conteúdo por veículo e ajudam os OEMs na transição para a computação centralizada.

Conformidade Crítica de Segurança Elevando as Necessidades de Confiabilidade

A ISO 26262 exige prova quantitativa de que o hardware dos conectores não pode comprometer os objetivos de segurança funcional, levando os fornecedores a demonstrar taxas FIT de um único dígito ao longo de uma vida útil de 15 anos. A UN R155 acrescenta obrigações de cibersegurança, de modo que o invólucro agora integra vedações à prova de adulteração e back-shells seguros que resistem a sondagem. A publicação em 2024 da ISO/PAS 8800 estende a supervisão ao monitoramento de condições habilitado por IA, obrigando os fabricantes de conectores a incorporar circuitos de diagnóstico capazes de sinalizar o envelhecimento térmico antes que as falhas ocorram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre Inflacionando os Custos de Lista de Materiais | -0.8% | Global, mais forte em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Mandatos de Fornecimento Local Limitando a Aquisição de Baixo Custo | -0.6% | América do Norte, UE e China | Médio prazo (2-4 anos) |

| Recalls por Falhas de Vedação ou Crimpagem de Conectores | -0.4% | Global com supervisão rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento de Nós de Sensores Sem Fio no Veículo Reduzindo Portas com Fio | -0.3% | Global, inicialmente em modelos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Cobre Inflacionando os Custos de Lista de Materiais

O fornecimento global de cobre fica aquém da demanda de eletrificação, e o Serviço Geológico dos EUA observa que a queda nos teores de minério eleva os custos de extração, contribuindo para oscilações de preços que tiveram média de USD 8.490 por tonelada em 2024. As listas de materiais dos conectores são, portanto, indexadas com maior frequência, e as equipes de engenharia testam ligas de alumínio para pinos de energia não críticos, embora a condutividade permaneça inferior. A reciclagem agora cobre 32% do consumo mundial de cobre, mas os padrões de pureza para uso automotivo ainda limitam a prática [3]"Perspectiva de Demanda de Commodities 2040," UNCTAD, unctad.org.

Mandatos de Fornecimento Local Limitando a Flexibilidade de Aquisição

As regras de segurança nacional agora obrigam os fabricantes de automóveis a regionalizar o fornecimento de eletrônicos, corroendo estratégias de arbitragem de custos de longa data. A Regra de Veículos Conectados dos EUA proíbe sistemas de conectividade originários da China ou da Rússia a partir do ano modelo 2027, obrigando os fabricantes a fornecer dossiês completos de rastreabilidade e reestruturar os perfis de aquisição. A China já exige 25% de conteúdo local de chips até 2025, enquanto Taiwan impõe limites mínimos de valor doméstico que elevam os custos dos componentes. Esses mandatos sobrepostos fragmentam as redes de fornecimento, multiplicam os custos de qualificação e estoque e reduzem os grupos de licitantes competitivos, pressionando as margens dos conectores mesmo quando softwares de rastreamento de conformidade e protocolos de auditoria adicionam custos indiretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Interfaces de Alta Tensão Superam os Formatos Legados

Os designs de fio-para-placa mantiveram 39,12% da receita de 2025, confirmando seu papel perene em painéis de instrumentação, mas o mercado de conectores automotivos e de transporte agora direciona grande parte da P&D para conjuntos de alta tensão que crescerão a um CAGR de 9,17% até 2031. A categoria de alta corrente se beneficia de inversores de carboneto de silício operando a 800 V, que exigem distâncias de escoamento reforçadas e pinos resfriados a líquido. Os conectores de RF e coaxiais também ganham relevância renovada à medida que o número de radares e câmeras aumenta. Fornecedores como a JAE incorporam travas eletromagnéticas e desacoplamento de emergência em plugues CHAdeMO de 200 A para satisfazer os códigos de segurança globais.

O empacotamento padrão de ECU ainda depende de decks mezzanine placa-para-placa, mas o hardware zonal eleva a densidade além de 120 pinos por polegada. Invólucros híbridos que misturam sinal e lâminas de 50 A dentro de um único cabeçalho reduzem a contagem de SKUs e simplificam a montagem automatizada de pick-and-place. Como resultado, os integradores de módulos agora tratam o conector como um subsistema funcional em vez de um ponto de fixação de commodity, sustentando preços premium dentro do mercado de conectores automotivos e de transporte.

Por Aplicação: Domínios Centrados em Dados Capturam Participação no Orçamento

A fiação de carroceria e distribuição de energia comandou 37,74% dos gastos de 2025, mas os sistemas eletrônicos de ADAS e autônomos registrarão um CAGR de 11,74% à medida que a proliferação de sensores de câmera, radar e lidar se intensifica. Essa tendência de alta posiciona a conectividade de ADAS como o caminho mais rápido para a expansão de margens para fornecedores especializados. As plataformas de entretenimento no cockpit seguem de perto, pois displays imersivos e atualizações over-the-air precisam de backbones multi-gigabit.

O tamanho do mercado de conectores automotivos e de transporte para sistemas de trem de força e bateria está projetado para crescer em conjunto com o crescimento de unidades de veículos elétricos, abrindo espaço para economias de escala em interfaces de alta tensão blindadas. Enquanto isso, os módulos de segurança e proteção integram pinos de energia redundantes dentro de um único invólucro, limitando a sobrecarga de espaço enquanto atendem aos requisitos de diagnóstico da ISO 26262.

Por Tipo de Veículo: Automóveis de Passeio Ancoram o Espectro de Demanda

Os automóveis de passeio responderam pela maior participação na receita em 2025, com 47,10%, e espera-se que cresçam a um CAGR de 5,98% ao longo do período de previsão. No entanto, o segmento de veículos comerciais leves (VCL) está projetado para ser o de crescimento mais rápido, com um CAGR de 6,78%. As frotas comerciais estão adotando cada vez mais o planejamento de manutenção habilitado por telemática, o que aumenta o conteúdo de conectores por veículo, especialmente à medida que os operadores de frota começam a pilotar o comboio autônomo. Na Índia e no Sudeste Asiático, a eletrificação de motocicletas está impulsionando a demanda por conectores de bateria em miniatura capazes de suportar condições intensas de monção.

As vans comerciais leves, especialmente na entrega de última milha, estão vendo contagens de conectores aumentadas à medida que cargas refrigeradas requerem circuitos de energia independentes de 48 V. Enquanto isso, os veículos comerciais pesados estão adotando backbones Ethernet redundantes de 2 fios para garantir o controle operacional em caso de falha dos sistemas de direção e frenagem, expandindo ainda mais o mercado de conectores automotivos e de transporte além das aplicações tradicionais de veículos de passeio.

Por Propulsão: Requisitos de Portfólio de Dupla Trajetória se Intensificam

As ofertas de combustão interna mantiveram 67,10% de participação em 2025, portanto os roteiros de conectores devem suportar tanto as redes legadas de 12 V quanto os complementos de híbrido leve de 48 V. A participação do mercado de conectores automotivos e de transporte para trens de força elétricos a bateria crescerá a um CAGR de 6,85%, acelerando os volumes de unidades e impulsionando as remessas de pinos de alta tensão. As variantes híbridas e híbridas plug-in exigem domínios de energia duplos, aumentando as contagens de interfaces em 30-40% em comparação com os veículos puramente de combustão interna.

Os fornecedores de conectores protegem-se da incerteza de propulsão modularizando a geometria de contato para que invólucros comuns possam alternar entre lâminas de 400 V e 800 V. Essa flexibilidade reduz os custos de reequipamento e posiciona os fornecedores para atender a múltiplos planos de ciclo de OEM, independentemente do mix de propulsão.

Por Canal de Vendas: A Integração OEM Domina, mas o Impulso do Pós-Venda Cresce

A rota OEM absorveu 86,90% dos pedidos de 2025 porque os conectores devem ser fixados durante a montagem final; no entanto, o CAGR de 7,05% do pós-venda demonstra o aumento dos retrofits de eletrificação de veículos e atualizações de entretenimento a bordo. Os programas de padronização, como a família de conectores de baixa tensão da Tesla, simplificam os diagnósticos na oficina, incentivando os distribuidores a estocar peças de grau automotivo para redes de reparo de colisão.

Distribuidores de componentes como a Mouser agora carregam cabeçalhos vedados classificados para -40 °C a 125 °C e os referenciam cruzadamente com manuais de serviço decodificados por VIN, permitindo que oficinas independentes participem dos ciclos de atualização tecnológica. A tendência amplia a exposição para marcas de conectores de segundo nível, que de outra forma estariam ausentes das listas de nomeação de OEM, expandindo o mercado de conectores automotivos e de transporte.

Análise Geográfica

A Ásia-Pacífico contribuiu com 45,05% da receita de 2025, refletindo sua posição como o maior polo de montagem de veículos do mundo e o cluster de mobilidade elétrica de crescimento mais rápido. Os OEMs chineses geram demanda concentrada por conectores de alta tensão e gerenciamento de bateria, enquanto o Japão e a Coreia fornecem formatos precisos de placa-para-placa e coaxiais para marcas premium globais. A produção de automóveis de passeio da Indonésia de 1,4 milhão de unidades em 2024 destacou a ascensão do Sudeste Asiático como uma base de produção secundária que estimula a ferramentaria local de conectores, mesmo quando as regras de fornecimento dos EUA apertam os caminhos de qualificação para peças fabricadas na China.

A América do Norte mantém a demanda por caminhões premium que favorece conectores circulares de energia vedados classificados acima de IP68. A Lei de Redução da Inflação canaliza incentivos para plantas domésticas de baterias, estimulando o fornecimento localizado de terminais de alta tensão. A produção canadense de cobre de 508.250 toneladas em 2024 reforça a disponibilidade de matéria-prima para operações de estampagem regionais que protegem contra choques de preços. Os fabricantes de conectores também enfrentam as próximas regras de conteúdo dos EUA previstas para 2027 que proíbem módulos de telemática chineses, acelerando as qualificações de fonte dupla.

A Europa combina produção avançada de veículos elétricos com pressão de custos proveniente do aumento das importações. A Alemanha produziu 1,35 milhão de carros elétricos em 2024, mas os fabricantes da UE perderam 53.669 empregos no mesmo ano. O Diálogo Estratégico da Comissão Europeia está canalizando fundos Horizon para redes 10BASE-T1S interoperáveis para reduzir o peso do chicote, enquanto projetos no Oriente Médio e na África aproveitam os investimentos em cidades inteligentes do Golfo e contratos de exportação sul-africanos. O compromisso do Reino Unido de reduzir as tarifas de energia industrial em 25% a partir de 2027 visa restaurar a competitividade da estampagem de conectores.

Cenário Competitivo

A concentração do setor se acelerou, e as vantagens de escala na crimpagem automatizada e na sobremoldagem de polímeros sustentam a contínua atividade de aquisições. TE Connectivity e Amphenol ampliaram seu alcance por meio de mais de USD 3,2 bilhões em aquisições combinadas que trouxeram conhecimento em gestão térmica e fibra óptica. A Molex busca a liderança em arquitetura zonal por meio de conectores híbridos MX-DaSH que agrupam pares de 20 Gbps com lâminas de energia de 50 A.

A Aptiv está separando sua divisão de fiação convencional para aguçar seu foco em módulos centrados em dados. Os conjuntos de validação de crimpagem automatizada da Komax reduzem as taxas de defeitos em chicotes para um por dez milhões de crimpagens, atendendo aos mandatos de zero PPM. Os conectores indutivos sem contato permanecem um nicho emergente, mas as implantações piloto em estações de troca de bateria indicam um caso de uso futuro de mobilidade que poderia perturbar os fluxos de receita tradicionais de pinos mecânicos.

A concorrência de preços se intensifica para invólucros de fio-para-fio de commodity, mas os saltos tecnológicos em conjuntos de borda de placa e coaxiais concedem às empresas de primeiro nível margens operacionais de dois dígitos. Os fornecedores que dominam a rastreabilidade da cadeia de suprimentos e a fabricação região por região estão posicionados para ganhar participação incremental à medida que as pressões geopolíticas localizam o fornecimento dentro do mercado de conectores automotivos e de transporte.

Líderes do Setor de Conectores Automotivos e de Transporte

Yazaki Corporation

TE Connectivity

Aptiv PLC

Molex (Koch Industries)

Sumitomo Electric Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hirose lançou o conector USB Tipo C blindado da Série AU1, construído de acordo com os protocolos de vibração e calor USCAR-2 e USCAR-30, classificado para 105 °C.

- Maio de 2025: A Kel Corporation e a Iriso Electronics firmaram parceria para co-desenvolver conectores coaxiais compactos de 9 GHz para módulos AD/ADAS, com produção em massa prevista para o final de 2025.

- Julho de 2024: A Leoni apresentou o portfólio de cabos LIMEVERSE, que utiliza isolamento 100% reciclável e reduz o CO₂ incorporado em até 50%.

- Maio de 2024: A Molex apresentou os conectores híbridos MX-DaSH, que integram energia, sinal e dados de alta velocidade para arquiteturas zonais.

Escopo do Relatório Global do Mercado de Conectores Automotivos e de Transporte

O relatório do mercado de conectores automotivos e de transporte contém as últimas tendências e desenvolvimentos tecnológicos no mercado, demanda por Tipo de Produto, Tipo de Aplicação, análise geográfica e participação dos principais players em todo o mundo

| Conectores Fio-para-Placa |

| Conectores Placa-para-Placa |

| Conectores Fio-para-Fio |

| Conectores de Alta Tensão/Veículos Elétricos |

| Conectores de RF e Coaxiais |

| Conectores Modulares/Híbridos |

| Segurança e Proteção |

| Fiação de Carroceria e Distribuição de Energia |

| Cockpit, Conectividade e Entretenimento (CCE) |

| Trem de Força e Sistemas de Bateria |

| Assistência Avançada ao Condutor/Autônomo |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Bicicletas Motorizadas |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos Híbridos Plug-in |

| Veículos Elétricos a Bateria |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Conectores Fio-para-Placa | |

| Conectores Placa-para-Placa | ||

| Conectores Fio-para-Fio | ||

| Conectores de Alta Tensão/Veículos Elétricos | ||

| Conectores de RF e Coaxiais | ||

| Conectores Modulares/Híbridos | ||

| Por Aplicação | Segurança e Proteção | |

| Fiação de Carroceria e Distribuição de Energia | ||

| Cockpit, Conectividade e Entretenimento (CCE) | ||

| Trem de Força e Sistemas de Bateria | ||

| Assistência Avançada ao Condutor/Autônomo | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Bicicletas Motorizadas | ||

| Por Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos Híbridos Plug-in | ||

| Veículos Elétricos a Bateria | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de conectores automotivos e de transporte?

O mercado é avaliado em USD 15,02 bilhões em 2026 e está previsto para atingir USD 18,91 bilhões até 2031 a um CAGR de 4,69%.

Qual categoria de produto detém a maior participação atualmente?

Os conectores de fio-para-placa respondem por 39,12% da receita do mercado, refletindo seu papel fundamental nos sistemas de fiação de carroceria.

Por que os conectores de alta tensão estão crescendo mais rapidamente do que outros tipos?

Os programas de veículos elétricos precisam de arquitetura de 800 V e capacidade de carregamento de 350 A, impulsionando a demanda por interfaces de alta tensão especializadas a um CAGR de 9,17%.

Qual região lidera a demanda global?

A Ásia-Pacífico captura 45,05% da receita graças à escala de veículos elétricos da China e à expansão dos polos de produção no Sudeste Asiático.

Página atualizada pela última vez em: