Tamanho e Participação do Mercado de Chicotes Elétricos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

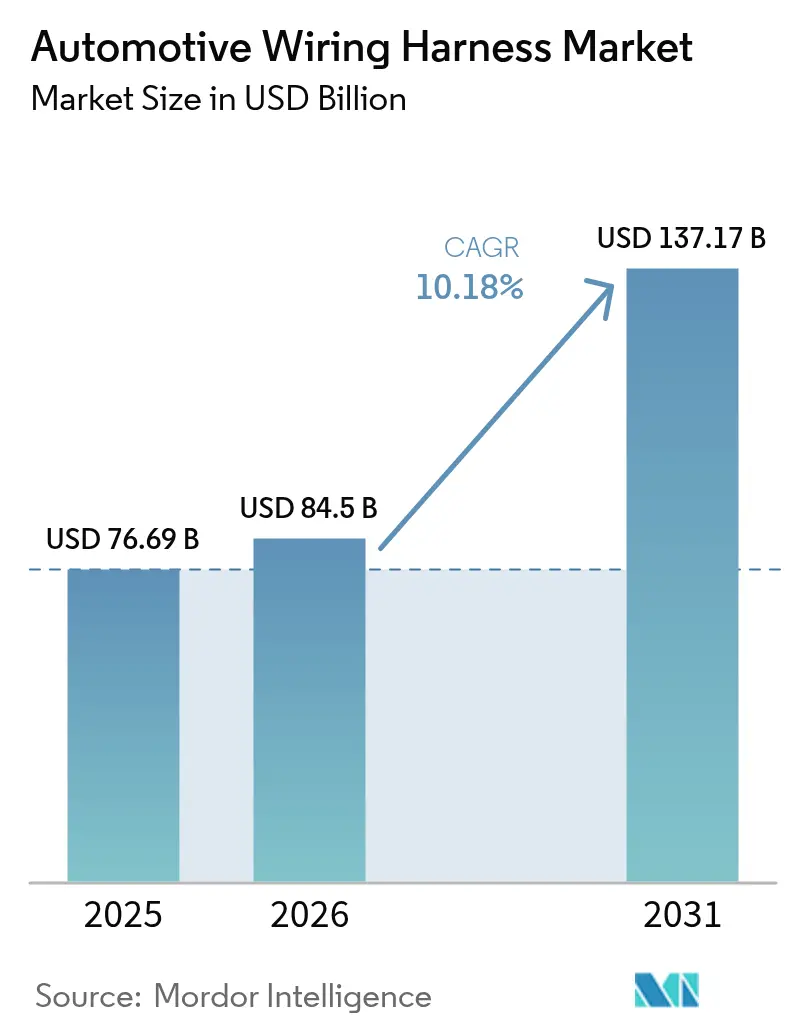

| Tamanho do Mercado (2026) | 84.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

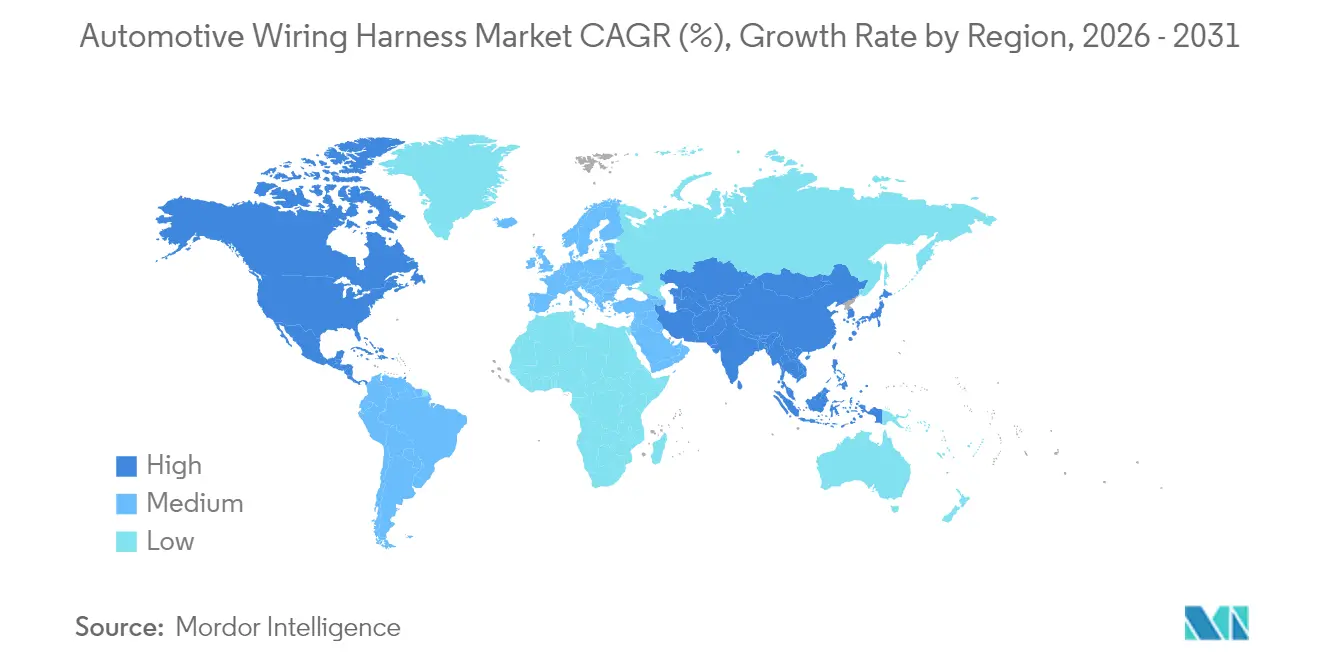

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

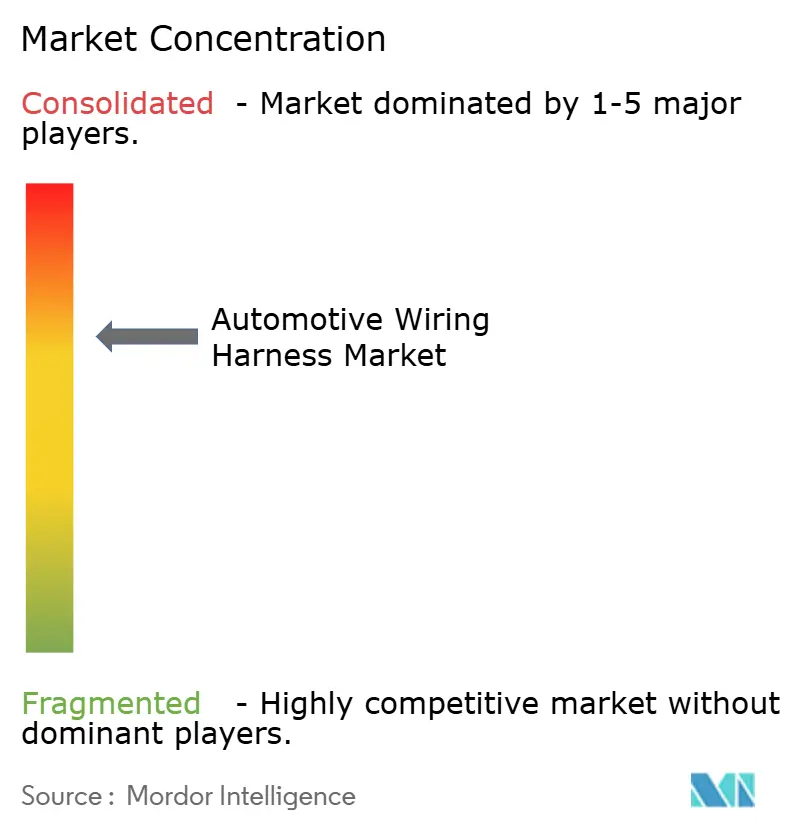

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chicotes Elétricos Automotivos por Mordor Intelligence

O tamanho do Mercado de Chicotes Elétricos Automotivos em 2026 é estimado em USD 84,5 bilhões, crescendo a partir do valor de 2025 de USD 76,69 bilhões, com projeções para 2031 mostrando USD 137,17 bilhões, crescendo a um CAGR de 10,18% entre 2026 e 2031. O mercado está se expandindo de forma constante com base no aumento do conteúdo eletrônico por veículo, mas o crescimento geral mascara duas correntes contrastantes: a demanda por chicotes de alta tensão utilizados em veículos elétricos a bateria está crescendo em ritmo de dois dígitos, enquanto os chicotes de baixa tensão tradicionais para motores de combustão interna estão sofrendo compressão de preços. Regionalmente, a Ásia continua sendo o polo de produção e consumo, a África está atraindo nova capacidade graças à economia favorável de mão de obra e às regras de conteúdo local, e os mercados maduros da América do Norte e da Europa estão se voltando para arquiteturas elétricas zonais que reduzem os comprimentos de cabos, mas aumentam o valor de cada linha remanescente.

Principais Conclusões do Relatório

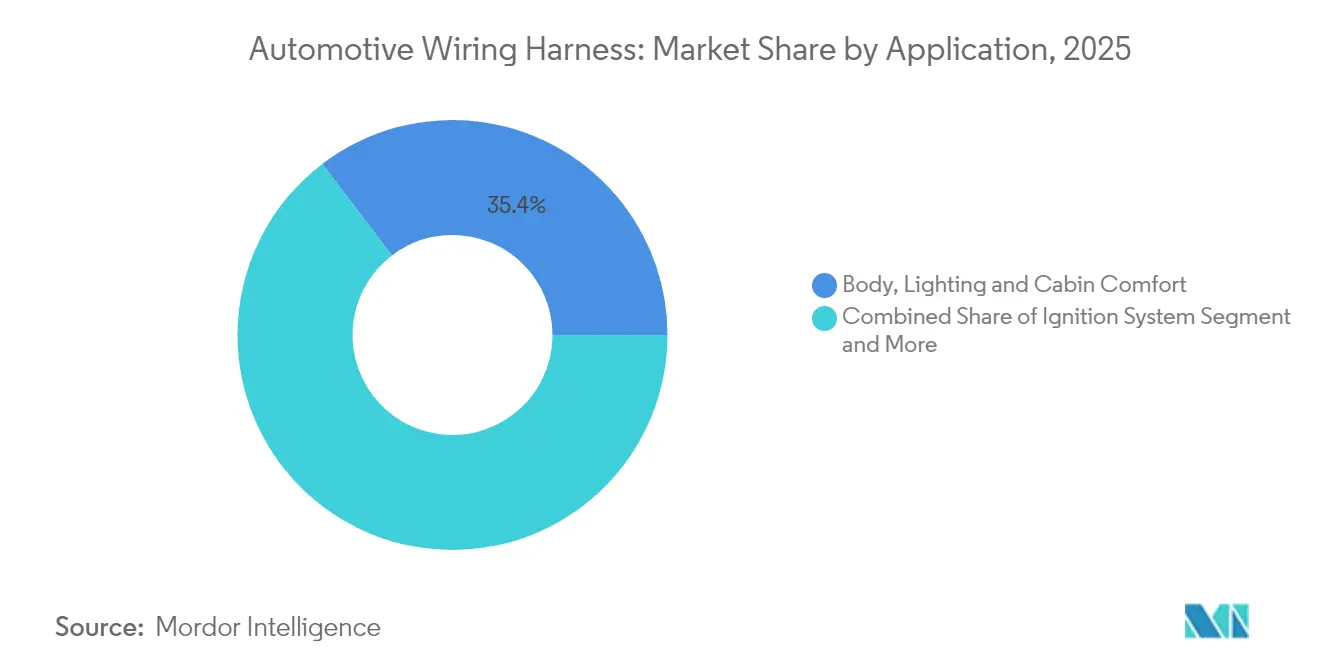

- Por tipo de aplicação, o chicote elétrico de carroceria, iluminação e cabine liderou com 35,35% da participação do mercado de chicotes elétricos automotivos em 2025, enquanto os sistemas de carregamento e fornecimento de energia estão se expandindo a um CAGR de 25,44% até 2031.

- Por material condutor, o cobre representa 93,45% da participação do mercado de chicotes elétricos automotivos em 2025, enquanto o alumínio deve crescer a um CAGR de 11,95% até 2031.

- Por classificação de tensão, o segmento de chicote de baixa tensão representou 83,15% do tamanho do mercado de chicotes elétricos automotivos em 2025; o chicote de alta tensão deve avançar a um CAGR de 16,98% entre 2026 e 2031.

- Por tipo de propulsão, o motor de combustão interna deteve 73,60% da participação do mercado de chicotes elétricos automotivos em 2025, enquanto os veículos elétricos a bateria estão no caminho de um CAGR de 25,57% até 2031.

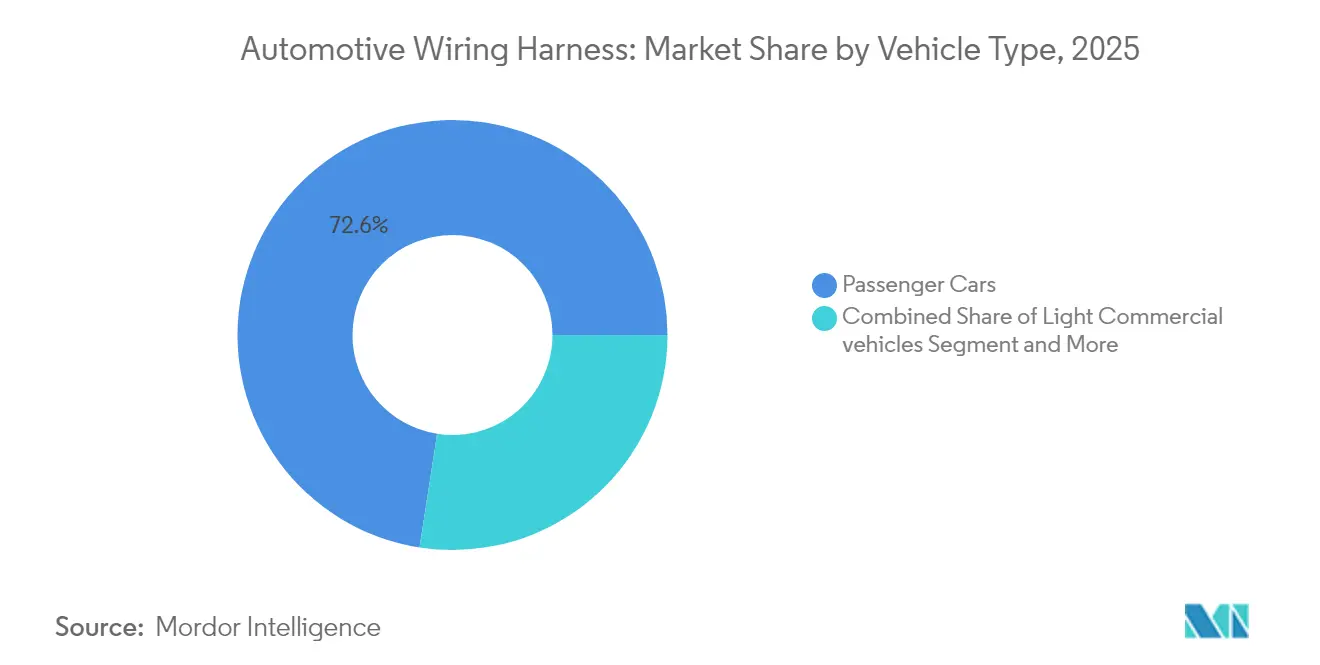

- Por veículo, os automóveis de passeio detiveram 72,55% de participação em 2025, mas os veículos comerciais leves estão crescendo mais rapidamente, a um CAGR de 11,37%.

- Por canal de vendas, o OEM representa 91,85% de participação em 2025, enquanto o mercado de reposição cresce a um CAGR de 8,23%.

- Por geografia, a Ásia-Pacífico capturou 48,40% de participação em 2025; espera-se que a África registre o maior CAGR de 11,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chicotes Elétricos Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de Veículos | +1.2% | Ásia, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Transição para Arquiteturas E/E | +1.0% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Desenvolvimento de Veículos Autônomos | +0.9% | América do Norte, Europa, China | Longo prazo (≥4 anos) |

| Pressão dos OEMs por Chicotes Leves | +0.8% | Global | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para ADAS | +0.7% | América do Norte, Japão, Europa | Curto prazo (≤2 anos) |

| Regras Crescentes de Conteúdo Local | +0.6% | Índia, México, Marrocos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pela Eletrificação na Demanda por Chicotes de Alta Tensão

O aumento das tensões dos pacotes de baterias para 800 V e até 1.000 V está impulsionando uma nova classe de conjuntos de cabos que suportam maiores cargas térmicas enquanto atendem a rigorosos requisitos de compatibilidade eletromagnética (EMC). Muitas marcas chinesas agora especificam condutores à base de alumínio para as linhas de tração principal, vinculando diretamente a inovação de materiais à redução de custos dos veículos elétricos. Como o alumínio requer técnicas de junção revisadas, os fornecedores estão investindo em células de soldagem por fricção e a laser em um ritmo nunca visto há cinco anos. Uma inferência emergente é que o conhecimento em soldagem pode em breve superar o fornecimento bruto de cobre como a principal barreira competitiva.[1]Sumitomo Electric Industries, Ltd. "Sumitomo Electric Technical Review." sumitomoelectric.com

Pressão dos OEMs por Chicotes Leves de Alumínio e Ópticos

As montadoras continuam buscando cada grama de redução de peso, e a fiação pode representar mais de 20 kg em carros premium. Os condutores de alumínio reduzem a massa em aproximadamente 60% em relação ao cobre e também reduzem a exposição às oscilações de preço do cobre. A desvantagem — menor condutividade — está sendo compensada por meio de designs multifio e terminais bimetálicos que mantêm a resistência de contato dentro das especificações. À medida que a tecnologia de conexão amadurece, vários OEMs introduziram chicotes de condutores mistos que combinam linhas de energia de alumínio com fibras ópticas para dados, sugerindo que a próxima fronteira estará em feixes compostos híbridos em vez de soluções de metal único.

Transição para Arquiteturas E/E Zonais Centralizadas em Carros Premium

As plataformas de luxo europeias estão fazendo a transição de layouts baseados em domínios para estruturas zonais que encurtam os percursos e consolidam as unidades de controle eletrônico (ECUs). Trabalhos de simulação mostram reduções potenciais no comprimento do chicote de até 40% sem sacrificar a funcionalidade. No entanto, cada cabo remanescente deve suportar maior densidade de dados e energia, elevando os níveis de especificação e o valor unitário. O equilíbrio entre menos metros, mas maior desempenho, sugere que a receita por veículo pode permanecer estável mesmo com a queda do volume de cobre, uma nuance que está reformulando os modelos de precificação dos fornecedores.

Mandatos Regulatórios para Redundância de Fiação em ADAS

As atualizações do Programa de Avaliação de Novos Carros (NCAP) nos Estados Unidos e no Japão agora avaliam os sistemas de manutenção de faixa, ponto cego e frenagem para pedestres com rigorosos requisitos de operação em modo de falha. A redundância está, portanto, migrando dos controladores de trem de força para os circuitos de sensores e linhas de atuação. Os fabricantes de chicotes devem duplicar determinados caminhos ou introduzir topologias em anel para garantir a continuidade após uma falha em ponto único. O resultado é que mesmo os modelos não premium podem exigir chicotes de segurança complexos, onde a confiabilidade, e não o custo, é o fator determinante do projeto, potencialmente criando um nicho premium dentro de um segmento que, de outra forma, está se tornando uma commodity.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e da Resina | -0.9% | Global | Curto prazo (≤2 anos) |

| Desafios Térmicos e de EMC Específicos para Veículos Elétricos | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Limitações na Automação da Fabricação | -0.5% | Global | Longo prazo (≥4 anos) |

| Descompasso entre Complexidade de Design e Mão de Obra Qualificada | -0.3% | ASEAN | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Devido à Volatilidade nos Preços do Cobre e da Resina

O cobre representa bem mais da metade do custo total da lista de materiais em um chicote convencional, de modo que as recentes oscilações de preço comprimiram a margem bruta dos fornecedores. Embora a maioria dos contratos de linha de montagem inclua cláusulas de repasse, as montadoras estão cada vez mais relutantes em aceitar aumentos de preço no meio do ciclo. Os fornecedores estão, portanto, realizando hedge em bolsas de commodities e diversificando para o alumínio como medida de diversificação de risco. A situação ressalta que a engenharia financeira e a sofisticação em compras estão se tornando tão importantes quanto a engenharia central para salvaguardar a lucratividade.

Desafios Térmicos e de EMC Específicos para Veículos Elétricos Elevando os Custos de Validação

Os cabos de alta tensão geram mais calor e emitem campos eletromagnéticos mais intensos do que as linhas legadas de 12 V. Para evitar interferências e atender aos limites de temperatura da norma ISO 6722, os chicotes agora empregam blindagem multicamadas e resfriamento líquido em determinados caminhos de alta corrente. Ciclos de validação estendidos, incluindo testes de choque térmico e exposição à radiação, acrescentam tempo e custo antes do início da produção. Uma implicação implícita é que fornecedores menores sem bancadas de teste dedicadas podem ter dificuldades para se qualificar para programas de veículos elétricos premium, reforçando as vantagens de escala para os grandes incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Carroceria Impulsionam o Volume Enquanto a Alta Tensão Lidera o Crescimento

Os sistemas de Carroceria, Iluminação e Conforto de Cabine detêm a maior participação no tamanho do mercado de Chicotes Elétricos Automotivos em 2025, representando 35,35% do tamanho do mercado. A alta adoção de LED, portas traseiras com elevação elétrica e módulos de climatização multizona explicam a demanda persistente. Uma observação interessante é que os mesmos recursos de conforto que impulsionam o volume também complicam a montagem final do veículo, levando os OEMs a solicitar sub-chicotes pré-configurados que se encaixam nos painéis de instrumentos e nas portas.

Os chicotes de sistemas de carregamento e fornecimento de energia apresentam o CAGR previsto mais rápido, expandindo-se a 25,44% até 2031, à medida que mais modelos elétricos chegam às concessionárias. Esses chicotes devem suportar picos de temperatura e vibração mecânica ao redor dos pacotes de baterias, de modo que materiais de isolamento de maior qualidade estão se tornando padrão. Os fornecedores que dominarem as mangas de resfriamento líquido e a blindagem de baixo perfil provavelmente comandarão pontos de preço premium. Com o tempo, a expertise em roteamento de alta tensão pode fornecer entrada de venda cruzada em sistemas de gerenciamento de baterias.

Por Material Condutor: O Alumínio Desafia a Dominância do Cobre

O cobre retém cerca de 93,45% da participação do mercado de Chicotes Elétricos Automotivos atualmente, sustentado por condutividade incomparável e um século de conhecimento de processos. No entanto, sua densidade e perfil de custo volátil mantêm pressão sobre os departamentos de compras dos OEMs para buscar alternativas. Um padrão emergente é o agrupamento de pares de dados de cobre com núcleos de energia de alumínio na mesma linha de tronco, alcançando redução de peso sem sacrificar a integridade do sinal.

O CAGR previsto para o alumínio é de 11,95% até 2031, superando facilmente a trajetória mais ampla do setor de Chicotes Elétricos Automotivos. Os avanços em terminais anticorrosão e técnicas de emenda por soldagem por fricção eliminaram as preocupações anteriores com confiabilidade. Como o alumínio é mais estável em preço em relação ao cobre, as equipes financeiras modelam cada vez mais seu uso como uma proteção. A mudança indica que as escolhas de ciência de materiais agora se intersectam diretamente com as estratégias de gestão de risco de tesouraria dentro dos grandes fornecedores.

Por Classificação de Tensão: Sistemas de Alta Tensão Reformulam a Dinâmica do Mercado

Os sistemas de Baixa Tensão dominam o mercado com 83,15% de participação em 2025, refletindo sua presença ubíqua em todos os tipos de veículos para funções tradicionais, desde iluminação até entretenimento. Seus princípios de design são maduros e os custos unitários são bem compreendidos, tornando-os ideais para automação de alto volume. Apesar dessa estabilidade, os chicotes de baixa tensão estão sob pressão para incorporar isolamento mais fino e conectores padronizados para reduzir gramas nas plataformas de veículos elétricos a bateria.

Os chicotes de alta tensão acima de 60 V registram uma previsão de CAGR de 16,98% e injetam nova receita no setor de chicotes elétricos automotivos. Para conter o risco de descarga parcial, os produtores dependem cada vez mais de polietileno reticulado por peróxido e misturas de silicone. Como esses polímeros têm prazos de entrega mais longos do que o PVC, o planejamento do prazo de entrega de compras tornou-se um diferencial competitivo. Um efeito secundário é a crescente colaboração entre fornecedores de produtos químicos e fabricantes de chicotes, sinalizando uma integração vertical mais profunda.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Impulsionam a Inovação Enquanto o Motor de Combustão Interna Mantém o Volume

Os Veículos com Motor de Combustão Interna mantêm a maior participação de mercado, com 73,60% em 2025, refletindo sua contínua dominância na produção global de veículos, apesar das taxas de crescimento em declínio. O contínuo downsizing e turboalimentação dos motores, no entanto, exigem classificações de temperatura mais elevadas mesmo nos feixes tradicionais, de modo que as famílias de produtos estão evoluindo silenciosamente. A capacidade comprovada de chicotes para motor de combustão interna também está sendo redirecionada para aplicações de 48 V em mild-hybrid, estendendo a vida útil dos ativos.

Os Veículos Elétricos a Bateria exibem o maior CAGR de 25,57% e catalisam a maioria das novas introduções de produtos, desde designs de fio plano em fita até barramentos resfriados a líquido. Como os veículos elétricos a bateria precisam de menos visitas de manutenção, as concessionárias podem ver uma redução na receita de peças, o que, por sua vez, leva os OEMs a antecipar os requisitos de confiabilidade dos chicotes. A mudança sugere que as auditorias de qualidade nos pisos de fábrica dos fornecedores serão ainda mais rigorosas à medida que a prevenção de custos de garantia se torna uma prioridade.

Por Tipo de Veículo: O Segmento de Uso Intensivo Supera os Automóveis de Passeio

Os Automóveis de Passeio dominam o mercado com 72,55% de participação em 2025, refletindo seus altos volumes de produção e crescente conteúdo eletrônico. Os conjuntos de ADAS com múltiplas câmeras em modelos premium estão adicionando linhas coaxiais e Ethernet que aumentam a capacidade de dados em dez vezes em relação aos veículos de meio de ciclo lançados apenas cinco anos antes. Essa escalada sugere que as redes de dados no interior do veículo podem em breve exigir seu próprio gerenciamento térmico dentro dos forros do teto.

Os veículos comerciais leves registram a taxa de crescimento mais rápida, de 11,37%, à medida que a descarbonização de frotas, os mandatos de conectividade e as variações especializadas de carroceria expandem o conteúdo do chicote. Os veículos de entrega de última milha precisam de circuitos de carregamento de maior amperagem e múltiplos sensores de temperatura por módulo de bateria, aumentando materialmente o comprimento do cabo por chassi.

Por Canal de Vendas: O Crescimento do Mercado de Reposição Supera a Dominância do OEM

O canal OEM domina com 91,85% de participação de mercado em 2025, refletindo a complexa integração dos chicotes elétricos nos processos de design e fabricação de veículos. A troca direta de dados entre o CAD do fornecedor e os gêmeos digitais do OEM está tornando os ciclos de codesenvolvimento mais rápidos e seguros. Ainda assim, também aprofunda o bloqueio do comprador, elevando sutilmente os custos de troca.

O mercado de reposição cresce em um ritmo modesto, mas superior ao da demanda do OEM, à medida que a idade do parque global de veículos aumenta. As oficinas independentes estão cada vez mais pedindo kits de reparo pré-terminados em vez de fazer emendas no local, e os fornecedores veem uma oportunidade para lotes de produção de pequeno volume com margens mais altas. Como o reparo de acidentes com veículos elétricos frequentemente requer o isolamento da bateria antes da substituição do chicote, kits de ferramentas especializadas estão sendo fornecidos em conjunto com os chicotes, combinando receita de produto e serviço.

Análise Geográfica

A Ásia-Pacífico detém quase 48,40% da participação do mercado de Chicotes Elétricos Automotivos e ostenta a expansão de receita absoluta mais rápida. A China ancora a região por meio de sua vasta produção de veículos leves e profundas cadeias de suprimentos de veículos elétricos, enquanto o Japão e a Coreia do Sul contribuem com P&D de alta qualidade para aplicações de dados e alta tensão. Os incentivos governamentais para eletrificação na Índia e no Sudeste Asiático sugerem que a demanda regional permanecerá resiliente mesmo com a normalização do crescimento global. Um desenvolvimento notável é que vários OEMs chineses estão exportando veículos elétricos para a Europa, exigindo especificações de fiação harmonizadas que atendam às normas regulatórias da União Europeia e, assim, elevando os fornecedores com base na Ásia aos padrões de conformidade global.

A África registra o maior CAGR de 11,79% entre 2026 e 2031. Os custos competitivos de mão de obra, o acesso a acordos comerciais com a União Europeia e as políticas governamentais de parques industriais atraem novos investimentos em chicotes. Várias empresas europeias de nível 1 estão localizando subconjuntos de alto conteúdo de mão de obra na região, liberando as plantas do mercado doméstico para processos automatizados. Programas de capacitação da força de trabalho local em crimpagem de cabos e inspeção de qualidade estão surgindo, indicando que a estratégia de capital humano está entrelaçada com o crescimento regional.

A América do Norte e a Europa crescem de forma mais modesta, mas permanecem líderes tecnológicos. Os pilotos de arquitetura zonal estão concentrados nas marcas de luxo alemãs e nas startups elétricas norte-americanas, de modo que os escritórios de design em Munique, Stuttgart e no Vale do Silício servem como centros nervosos para os conceitos de chicotes de próxima geração. Esse padrão implica que a criação de propriedade intelectual está se desacoplando da produção intensiva em mão de obra. Isso reforça a pegada global em duas velocidades, na qual os clusters de P&D ficam próximos às sedes dos OEMs e a montagem em grandes lotes migra para regiões com custos otimizados.

Panorama regulatório

A regulamentação que afeta os chicotes elétricos automotivos está sendo cada vez mais moldada pela segurança da eletrificação, cibersegurança e conformidade com substâncias químicas. Nos Estados Unidos, os requisitos da FMVSS sob o 49 CFR Part 571 incluem disposições para veículos elétricos (incluindo as atualizações da FMVSS No. 305a publicadas em dezembro de 2024) que reforçam a validação em torno do roteamento de alta tensão, isolamento e segurança elétrica pós-colisão. Na União Europeia, as regras de homologação de tipo sob a estrutura legislativa de veículos automotores e reboques são complementadas pelo Regulamento Delegado (UE) 2026/699, que eleva o padrão de conformidade em torno do acesso seguro ao diagnóstico a bordo e às informações de reparo e manutenção de veículos, afetando o design do chicote e a conectorização das interfaces de serviço.

Os regimes de comércio e conformidade regional também influenciam as escolhas de fornecimento e materiais. Uma Proclamação Presidencial dos EUA, em vigor a partir de abril de 2025, aplicou uma tarifa de 25% às importações de automóveis e determinadas peças automotivas, o que adiciona pressão direta de custo desembarcado para o conteúdo de chicotes importados quando as exclusões não se aplicam. Na União Econômica Eurasiática, a mudança para a conformidade com EAC RoHS 3.0 para componentes específicos de chicotes de fiação para uso pesado entra em vigor em 1º de julho de 2026, exigindo documentação atualizada de certificação e controle de substâncias para fornecedores que enviam para ecossistemas de montagem da EAEU.

Análise da cadeia de valor

A cadeia de valor dos chicotes elétricos abrange matérias-primas (cobre e, cada vez mais, condutores de alumínio, polímeros para isolamento e sobremoldagem), especialistas em componentes (terminais, vedações, invólucros de conectores, clipes, revestimentos de proteção), integradores e montadores de chicotes, e logística voltada para OEMs que apoia a entrega JIT/JIS às fábricas de veículos. A produção é geralmente executada por meio de operações sequenciais, como corte e descascamento, terminação por crimpagem, montagem de conectores e subconjuntos, amarração em placa de formação, revestimento protetor e marcação, e testes elétricos de fim de linha, com mão de obra e critérios de aceitação comumente alinhados ao IPC/WHMA-A-620. Os fornecedores Tier-1 combinam engenharia de design para fabricação com montagem intensiva em mão de obra, enquanto o conteúdo de VE de maior tensão adiciona blindagem, disposições de gerenciamento térmico e validação mais rigorosa.

Os pontos de estrangulamento nessa cadeia estão cada vez mais localizados em conectores especializados e suas variantes, em vez do próprio fio. Longos prazos de entrega para famílias de conectores personalizados e a alta proliferação de números de peça podem paralisar programas mesmo quando o fio comum está disponível. A volatilidade do preço do cobre continua a influenciar a estratégia de compras e as discussões sobre repasse de preços, enquanto as arquiteturas elétricas zonais e definidas por software impulsionam a colaboração upstream em torno de padrões, troca de dados digitais e automação. OEMs e fornecedores estão respondendo por meio de nearshoring e dupla fonte de componentes críticos, além de investimentos em automação para reduzir o tempo de manuseio manual e manter a produção em regiões de custo mais elevado.

Cenário Competitivo

O setor de chicotes elétricos automotivos é concentrado, com os três maiores fornecedores detendo bem mais da metade da receita global. As vantagens de escala se manifestam na aquisição de matérias-primas, nos contratos de logística global e na capacidade de amortizar linhas de crimpagem automatizadas com uso intensivo de capital. No entanto, o impulso em direção ao alumínio e aos designs zonais abre lacunas técnicas que especialistas ágeis podem abordar, sugerindo que a consolidação coexistirá com a entrada seletiva em nichos.

A ênfase estratégica entre os principais players centra-se em três pilares: substituição de materiais, automação de processos e engenharia digital. As células de layout de chicotes robóticos, alimentadas por sistemas de visão, agora reduzem o tempo de toque manual em dois dígitos, melhorando a consistência do rendimento. Ao mesmo tempo, os gêmeos digitais permitem a validação antecipada do roteamento de fiação em relação aos requisitos térmicos e de EMC, encurtando os ciclos de desenvolvimento. Os fornecedores que combinam essas capacidades com plantas regionalizadas podem prometer custo e velocidade, uma combinação que está ganhando força nos cartões de pontuação de fornecimento.

Como as arquiteturas zonais reduzem o comprimento total do fio, os fornecedores correm o risco de compressão de receita se não subirem na cadeia de valor em direção a conectores de dados de alta velocidade, módulos ativos de distribuição de energia e integração de software. Alguns líderes estão, portanto, adquirindo ou fazendo parcerias com especialistas em conectores e empresas de software para ampliar o escopo. A inferência é que a rivalidade competitiva agora gira em torno da amplitude da integração de sistemas, e não apenas da competência tradicional em fabricação de cabos.

Líderes do Setor de Chicotes Elétricos Automotivos

Sumitomo Corporation

Lear Corporation

Aptiv Plc

Yazaki Corporation

Leoni AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação e a mudança em direção a novas arquiteturas E/E estão ampliando o espaço em branco para fornecedores capazes de entregar capacidade de alta tensão, sistemas de conectores avançados e manufatura automatizada em escala. O anúncio da Yazaki em abril de 2026 de uma expansão de 66 milhões de dólares em Nuevo Leon, no México, tem como alvo a capacidade de engenharia e manufatura ligada à eletrificação de veículos. O site da Aptiv em Wuhan, na China, com a estrutura principal concluída em janeiro de 2026, está posicionado em torno de chicotes elétricos de alta tensão e componentes de carregamento de VE, refletindo como a capacidade localizada e o conteúdo especializado de VE estão se tornando incorporados às decisões de fornecimento.

Uma segunda frente de oportunidade está ligada à expansão de capacidade regional e localização vinculada a considerações de custo e comércio. A Leoni iniciou, em julho de 2026, a construção de uma instalação de manufatura de 35.000 m² em Bouskoura, Marrocos, reforçando o papel da África como um polo de montagem de chicotes intensiva em mão de obra para plataformas globais. No lado da tecnologia e execução, a padronização e a continuidade digital do design à produção estão ganhando importância à medida que os OEMs adotam arquiteturas zonais que reduzem o comprimento total do fio, mas elevam os requisitos de desempenho por linha remanescente. Essa combinação eleva a demanda por fornecedores capazes de integrar DFM, testes robustos e montagem automatizada para gerenciar a complexidade em sistemas de materiais mistos (cobre-alumínio) e de alta tensão.

Desenvolvimentos recentes do setor

- Julho de 2026: A Leoni iniciou a construção de uma instalação de manufatura de 35.000 m² em Bouskoura, Marrocos, para expandir a capacidade de sistemas de fiação automotiva. O projeto fortalece as opções de fornecimento nearshore para a Europa, ao mesmo tempo em que aproveita o ecossistema estabelecido de manufatura de chicotes do Marrocos. Isso ressalta a mudança contínua da montagem de chicotes intensiva em mão de obra para regiões de custo competitivo.

- Abril de 2026: A Yazaki anunciou um investimento de 66 milhões de dólares em Santa Catarina, Nuevo Leon, México, para expandir as capacidades de engenharia e manufatura que apoiam a eletrificação de veículos. A expansão sinaliza a localização contínua do conteúdo de chicotes e elétrico relacionado em cadeias de suprimento alinhadas à América do Norte. Também posiciona a empresa mais próxima das plantas de montagem de OEMs que exigem entrega JIT/JIS para chicotes complexos.

- Setembro de 2024: A LEONI anunciou progresso em um programa de chicotes de alta tensão para veículos comerciais, incluindo a conclusão dos testes de qualificação e a prontidão para o aumento de escala. O feito destaca um movimento em direção a soluções integradas de gerenciamento térmico para plataformas de VE de uso pesado. Esse desenvolvimento reflete o esforço da LEONI para conectar as etapas de design e produção para sistemas de chicotes preparados para o futuro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de chicotes elétricos automotivos é definido como a receita proveniente de conjuntos de chicotes elétricos prontos para instalação, usados para distribuir energia e sinais dentro dos veículos. Isso inclui fios agrupados, terminais, conectores, grampos e revestimentos de proteção para sistemas de baixa e alta tensão.

Exclusões de escopo: excluímos as vendas de conectores soltos individuais ou peças não montadas vendidas de forma independente, para que o mesmo hardware não seja contabilizado duas vezes no total.

Visão geral da segmentação

- Por Aplicação

- Sistema de Ignição

- Sistema de Carregamento e Fornecimento de Energia

- Trem de Força e Powertrain (Motor de Combustão Interna)

- Chicote de Tração de Alta Tensão (xEV)

- Infoentretenimento, Cockpit e Telemática

- ADAS e Controle de Segurança

- Carroceria, Iluminação e Conforto de Cabine

- Por Material Condutor

- Cobre

- Alumínio

- Por Classificação de Tensão

- Baixa Tensão (<60 V)

- Alta Tensão (60-1.000 V)

- Por Tipo de Propulsão

- Veículos com Motor de Combustão Interna

- Veículos Elétricos a Bateria

- Veículos Híbridos Plug-in e Híbridos

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Caminhões Pesados e Ônibus

- Por Canal de Vendas

- OEM

- Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para ancorar o modelo de mercado a sinais observáveis de produção e comércio de veículos e, em seguida, verificar a direção da demanda por região e mix de veículos. Baseamo-nos em conjuntos de dados públicos e contexto técnico de fontes como os comunicados de produção de veículos da OICA, agências nacionais de transporte e energia que acompanham tendências de eletrificação, estatísticas alfandegárias do UN Comtrade para fios e cabos, e publicações da ISO e SAE que esclarecem padrões de fiação e conectores e requisitos típicos de sistemas.

Para fortalecer ainda mais as premissas, revisamos registros de empresas, relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis sobre lançamentos de plataformas, localização e aumentos de capacidade. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente para normalizar divulgações de segmento e evitar misturar receitas de fiação não automotiva no total. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

Chamadas primárias e pesquisas curtas foram usadas para validar como se parece uma lista de materiais típica de chicote por tipo de veículo, e como os preços mudam com as movimentações de cobre e resina, o conteúdo por veículo e o fornecimento regional. Também testamos nossas premissas com partes interessadas em manufatura de chicotes, fornecimento de conectores e terminais, e compras de OEMs de veículos. A cobertura foi equilibrada entre APAC, EMEA e Américas para que o mix regional não fosse superestimado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Top tier: 32% | CXOs: 22% | APAC: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 38% | EMEA: 35% |

| Participantes menores: 22% | Gerentes: 40% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução de demanda top-down que vincula o consumo de chicotes elétricos à produção de veículos por região e mix de motorização. Em seguida, ajustamos para o conteúdo de fiação por veículo à medida que a densidade eletrônica aumenta. Para manter os totais práticos, corroboramos esses valores com aproximações bottom-up seletivas, como faixas de PMV amostradas de chicotes por classe de veículo, verificações de canal sobre demanda de reposição, e divisões de receita de fornecedores onde a qualidade da divulgação era utilizável.

As principais entradas usadas no modelo incluíram volumes de produção de veículos, penetração de VE e híbridos, peso médio do chicote e complexidade de circuito por categoria de veículo, direção do preço do cobre como indicador de repasse de custo, e pegadas de manufatura regional que influenciam o fornecimento e a precificação locais. Onde o feedback primário mostrou uma ampla dispersão no valor do chicote para veículos semelhantes, usamos pontos médios conservadores e ampliamos as faixas apenas quando o mix de veículos justificava.

A previsão foi feita usando análise de cenários apoiada por uma visão leve de regressão multivariada. Nessa configuração, a perspectiva de produção e as taxas de eletrificação impulsionam o volume, enquanto o custo do material e o conteúdo por veículo impulsionam a precificação. As lacunas de premissas foram tratadas por meio de indicadores proxy, como a aplicação de mudanças de arquitetura elétrica em nível de plataforma em modelos semelhantes, e depois retestando os resultados com o feedback das entrevistas antes de finalizar.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo tendências de produção regional de veículos, trajetórias de adoção da eletrificação e movimentos observados de precificação de componentes. Também revisamos os resultados em busca de discontinuidades ano a ano que não correspondessem ao comportamento do setor. Quando as variações pareciam grandes, revisitamos os fatores subjacentes e recontactamos especialistas para confirmar se a mudança veio do escopo, da precificação ou do mix.

Antes da aprovação final, o trabalho passou por revisões internas em várias etapas, para que premissas, unidades e conversões de moeda fossem consistentes entre países e períodos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças abruptas na produção de veículos, picos de VE impulsionados por políticas, ou grandes interrupções de fornecimento. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível.

Tamanho do mercado de chicotes elétricos automotivos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para chicotes elétricos automotivos podem parecer muito distantes entre si, mesmo quando todos os publicadores se concentram no mesmo setor, porque cada publicador define suas próprias regras de inclusão, ano-base e premissas de preço. As diferenças também aparecem quando um modelo se apoia mais em volumes de embarque, e outro se apoia mais em divulgações de receita que podem agrupar peças elétricas adjacentes.

Algumas estimativas consolidam um escopo mais amplo de distribuição elétrica e podem incluir vendas de conectores individuais ou outras peças não montadas ao relatar totais de chicotes elétricos. No modelo da Mordor Intelligence, apenas conjuntos de chicotes prontos para instalação, além da reposição de serviço vinculada aos chicotes, são contabilizados, e os conectores independentes vendidos separadamente são mantidos fora para reduzir a contagem duplicada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 84,5 bilhões de dólares (2026) | |

| Consultoria Global A | 50,09 bilhões de dólares (2023) | Usa um ano-base anterior e uma janela de crescimento mais lenta, e o escopo de receita capturado pode ser mais restrito, dependendo de como os conjuntos de chicotes versus componentes elétricos relacionados são classificados nos relatórios das empresas. |

| Editora do setor B | 64,82 bilhões de dólares (2024) | Frequentemente se apoia em relatórios orientados por vendas e volume com uma cobertura de fabricantes que pode não reconciliar totalmente as receitas de primeiro equipamento OEM versus as de serviço de reposição, o que pode alterar os totais quando o mix regional e as divisões por classe de veículo diferem. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pelo que é tratado como um conjunto completo de chicote versus peças elétricas adjacentes, seguido por como o preço e o mix são projetados. Ao manter as entradas vinculadas à produção de veículos, ao mix de eletrificação e a faixas realistas de PMV que podem ser reverificadas por meio de entrevistas, nossa estimativa permanece rastreável a etapas claras que outros podem reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Chicotes Elétricos Automotivos?

As estimativas do setor situam a receita global de 2026 em USD 84,5 bilhões, refletindo o robusto crescimento do conteúdo eletrônico nos veículos.

Com que velocidade o mercado de Chicotes Elétricos Automotivos crescerá até 2031?

Espera-se que o mercado registre um CAGR de 10,18%, com os segmentos de alta tensão expandindo-se bem acima da média, em torno de 16,98%.

Por que os condutores de alumínio estão ganhando espaço no setor de Chicotes Elétricos Automotivos?

O alumínio oferece vantagens significativas de peso e custo em relação ao cobre, e os recentes avanços na tecnologia de junção resolveram as preocupações anteriores com confiabilidade.

Qual região apresenta o crescimento mais rápido para a produção de chicotes elétricos?

A África apresenta o maior crescimento relativo porque muitos OEMs europeus estão terceirizando subconjuntos de alto conteúdo de mão de obra na região para atender aos objetivos de conteúdo local e custo.

Como as mudanças regulatórias estão afetando a participação do mercado de Chicotes Elétricos Automotivos em sistemas de segurança?

As regulamentações de segurança atualizadas nos Estados Unidos, no Japão e na Europa exigem circuitos redundantes para ADAS, aumentando a complexidade dos chicotes e elevando o valor unitário dos chicotes específicos para segurança.

Página atualizada pela última vez em: