Tamanho e Participação do Mercado de Terminais Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

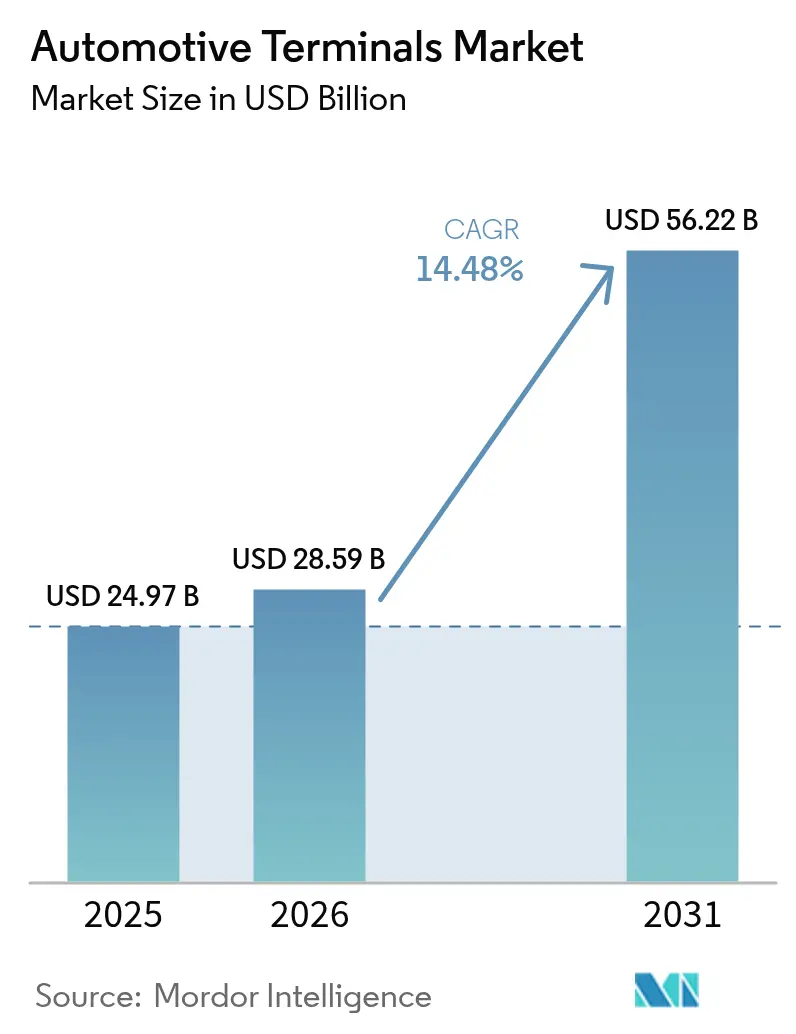

| Tamanho do Mercado (2026) | 28.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.48% CAGR |

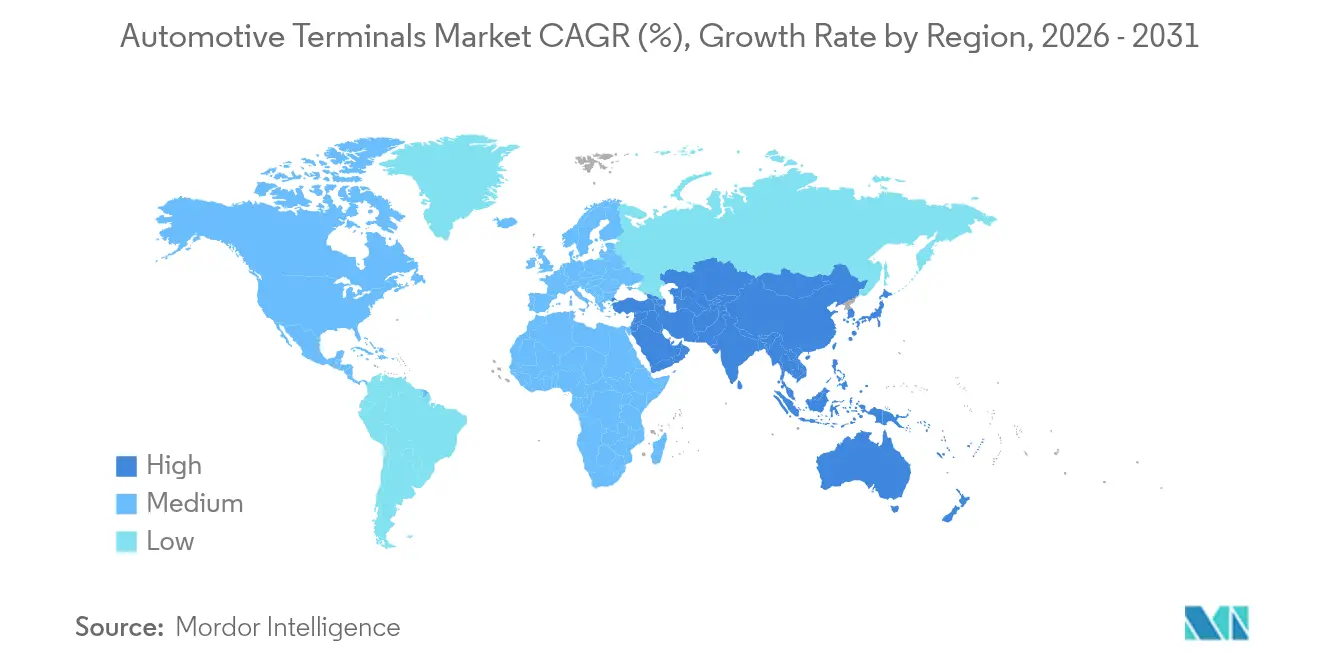

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

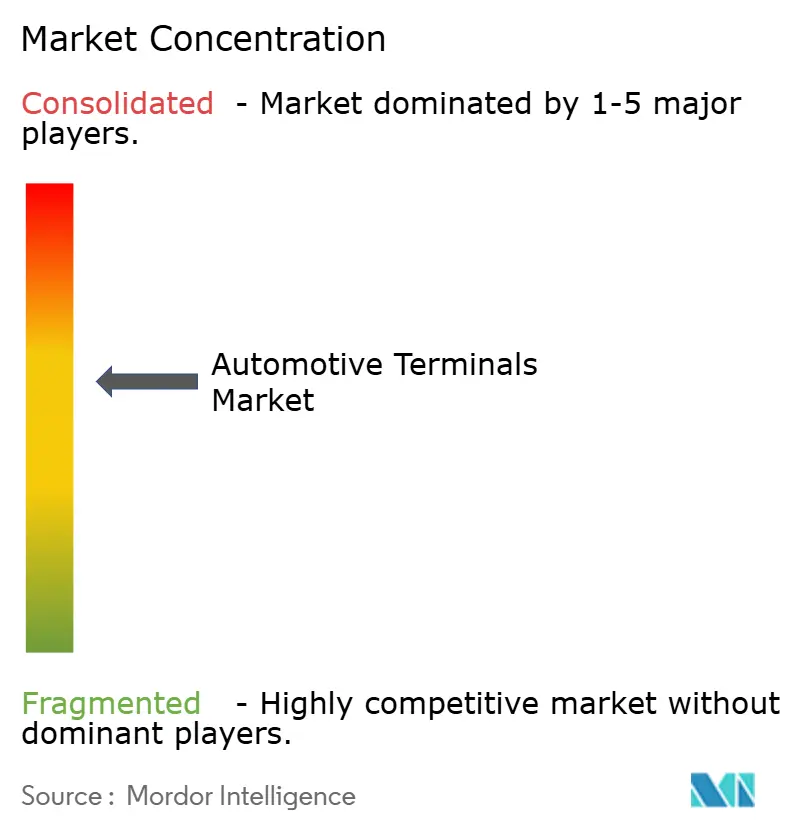

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais Automotivos por Mordor Intelligence

O tamanho do Mercado de Terminais Automotivos foi avaliado em USD 24,97 bilhões em 2025 e estima-se que cresça de USD 28,59 bilhões em 2026 para atingir USD 56,22 bilhões até 2031, a um CAGR de 14,48% durante o período de previsão (2026-2031). Uma rápida transição para arquiteturas de baixa tensão de 48 V, exemplificada pelo Padrão de Conector de Baixa Tensão da Tesla, que reduz as SKUs de conectores para seis enquanto ainda cobre mais de 90% das necessidades de sinal e energia, está comprimindo o peso, reduzindo o uso de materiais e acelerando a automação de chicotes. Os fornecedores de terminais também se beneficiam da proliferação de ADAS, com programas de retrofit na América do Norte e na Europa elevando a demanda do mercado de pós-venda por microconectores blindados de grau de dados capazes de transmissão em múltiplos gigabits. Enquanto isso, os sistemas de bateria com uso intensivo de cobre exigem três vezes a massa de condutores das plataformas de combustão interna, levando as OEMs a firmar contratos de fornecimento plurianuais mesmo com a volatilidade dos preços à vista pressionando as margens brutas

Principais Conclusões do Relatório

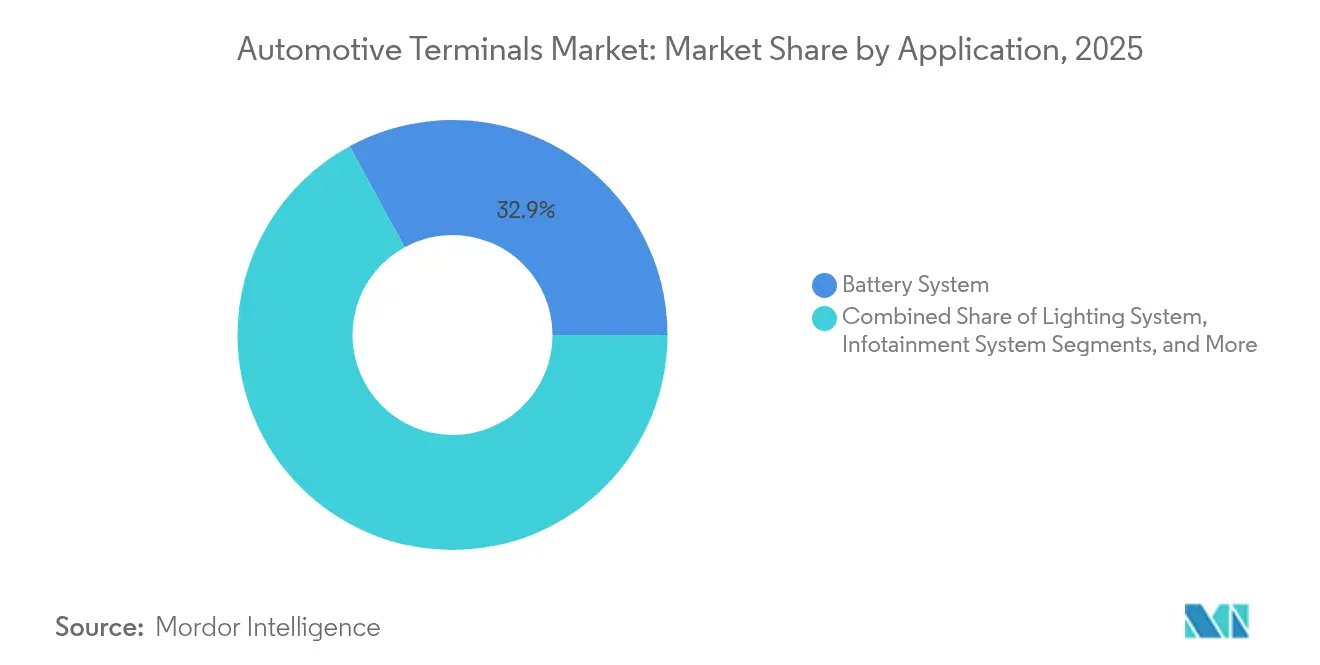

- Por aplicação, os sistemas de bateria lideraram com 32,94% da participação do mercado de terminais automotivos em 2025; segurança e ADAS devem se expandir a um CAGR de 14,62% até 2031.

- Por tipo de veículo, os carros de passeio detinham 64,12% da participação do mercado de terminais automotivos em 2025 e devem registrar o crescimento mais rápido, de 15,29%, até 2031.

- Por tipo de terminal, os terminais de anel comandavam 29,36% da participação do mercado de terminais automotivos em 2025; as variantes de micro anel devem crescer a um CAGR de 15,27% durante o período de previsão.

- Por material, o cobre capturou 55,98% do tamanho do mercado de terminais automotivos em 2025 e prevê-se que aumente a um CAGR de 14,91%, pois as plataformas de veículos elétricos consomem três vezes mais cobre por unidade do que os veículos de motor a combustão interna.

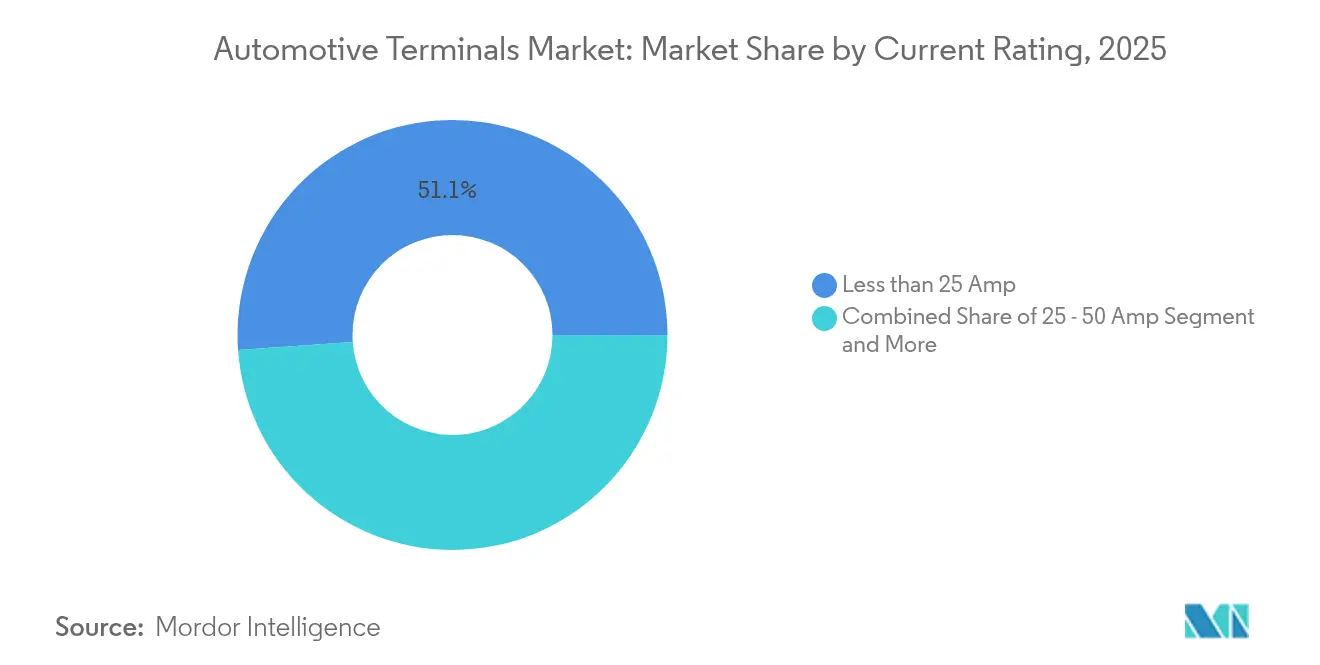

- Por classificação de corrente, os terminais com classificação abaixo de 25 ampères lideraram com 51,12% da participação do mercado de terminais automotivos em 2025, enquanto os terminais que suportam mais de 50 ampères devem se expandir a um CAGR de 15,08% até 2031.

- Por canal de vendas, o segmento OEM dominou com 84,12% da participação do mercado de terminais automotivos em 2025, enquanto se projeta que registre um CAGR de 14,74% durante o mesmo período.

- Por geografia, a Ásia-Pacífico capturou 37,42% da participação do mercado de terminais automotivos em 2025 e deve registrar o CAGR mais rápido, de 14,83%, até 2031, impulsionada pelas cadeias de suprimentos integradas de veículos elétricos na China, no Japão e na Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terminais Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão Impulsionada pela Eletrificação | +4.2% | Global, liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Arquiteturas Elétricas de 48 V | +3.1% | Segmentos de luxo da América do Norte e da UE | Médio prazo (2-4 anos) |

| Kits de Retrofit de ADAS Criando Demanda no Mercado de Pós-Venda | +2.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Normas Rigorosas ISO 19642 para Chicotes | +1.9% | Global, liderança regulatória da UE | Longo prazo (≥ 4 anos) |

| BMS de Bateria de Estado Sólido | +1.7% | Núcleo da Ásia-Pacífico, expansão global | Longo prazo (≥ 4 anos) |

| Pressão das Montadoras por Terminais de Solda a Laser Sem Crimpagem | +1.2% | Polos de fabricação globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão Impulsionada pela Eletrificação nos Pontos de Conexão de Baixa Tensão

A eletrificação de veículos multiplica o número de nós de baixa tensão: uma plataforma elétrica de bateria contemporânea integra mais de 200 pontos de conexão distintos, contra menos de 100 em carros convencionais de 12 V.[1]"Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org Os sistemas de gerenciamento de bateria estão crescendo a um CAGR robusto, exigindo terminais ultracompactos que monitoram a tensão e a temperatura das células em intervalos de milissegundos. A maior densidade de corrente da distribuição de 48 V aumenta a carga térmica nas superfícies de contato, impulsionando a adoção de novas receitas de revestimento de estanho-prata que sustentam cargas contínuas de 100 A sem corrosão por atrito. As frotas comerciais ampliam esse sinal de demanda, com retrofit de turbocompressores elétricos de 48 V e acessórios regenerativos que adicionam de quatro a seis novos ramos de chicote por veículo.

Transição para Arquiteturas Elétricas de 48 V em Veículos Premium

BMW, Mercedes-Benz e Volvo agora equipam subsistemas de 48 V em todos os modelos premium lançados desde meados de 2024, fornecendo energia para chassis ativo, turbocompressores elétricos e controladores de zona sem superdimensionar as bitolas dos fios. O peso do chicote cai em até 19 kg por veículo, traduzindo-se em economia de combustível de 0,3 L/100 km ou maior autonomia de veículos elétricos quando combinado com elétricos auxiliares.[2]"Whitepaper de Arquitetura Mild Hybrid de 48 Volts," Mercedes-Benz Group AG, mercedes-benz.com O LVCS da Tesla comprova que um backbone de 48 V pode coexistir com cargas legadas de 12 V por meio de nós DCDC, permitindo uma migração gradual que protege a compatibilidade com o mercado de pós-venda. Os terminais agora devem garantir resistência dielétrica de 60 V CC, permanecendo retrocompatíveis com as ferramentas de crimpagem existentes.

Kits de Retrofit de ADAS Criando Picos de Demanda no Mercado de Pós-Venda

A instalação obrigatória de frenagem de emergência autônoma e alerta de colisão frontal em veículos leves nos EUA e na UE até 2026 cria um boom de retrofit para os anos-modelo de 2015 a 2022. Veículos mais antigos requerem conversores em linha que fazem a ponte entre redes CAN legadas e novos feeds de câmera LVDS, aumentando a complexidade dos conectores e favorecendo instaladores profissionais em detrimento de soluções faça-você-mesmo. Os fornecedores de terminais podem cobrar um prêmio sobre as taxas de contrato OEM porque os kits de retrofit incluem suportes especializados, vedações e software de calibração.

Normas Rigorosas ISO 19642 para Chicotes Aceleram os Ciclos de Redesenho de Terminais

A série ISO 19642 atualiza os benchmarks de compatibilidade eletromagnética, vibração e ambientais, impulsionando os projetos de terminais em direção a isoladores de temperatura mais elevada e maior retenção de resistência ao arrancamento. Atender aos requisitos da Classe E significa sobreviver a 240 horas de exposição a névoa salina sem aumento de resistência superior a 5 mΩ, impulsionando a adoção de revestimentos de níquel-fósforo comercializados pela primeira vez pela TE Connectivity em 2024. A diretriz de automação DIN 72036, ratificada em junho de 2024, estabelece 60 cláusulas de melhores práticas que reduzem as contagens de SKU no lado da linha e permitem trocas de garra 42% mais rápidas nas células de montagem de chicotes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Cobre | –2.1% | Global, impacto na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração das OEMs para Blocos de Conectores Consolidados | –1.8% | Global, liderado por iniciativas de eficiência europeias | Médio prazo (2-4 anos) |

| Problemas de Confiabilidade em Terminais de Anel de Liga de Alumínio para Veículos Elétricos | –1.3% | América do Norte e programas de veículos elétricos premium da UE | Médio prazo (2-4 anos) |

| Lacuna de Competências no Monitoramento Automatizado de Força de Crimpagem | –1.0% | Ásia-Pacífico, especialmente polos de produção emergentes na ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Cobre Está Comprimindo as Margens de BOM dos Terminais

O cobre teve uma média de USD 10.800 por tonelada no início de 2024. O início de 2025 registrou aumento nos preços do cobre devido às tarifas dos EUA e à desvalorização do dólar, mas os temores de uma desaceleração global e as tarifas retaliatórias da China pesaram fortemente sobre os preços e as perspectivas de demanda. As fundições chinesas enfrentam disponibilidade cada vez mais restrita de concentrado após o fechamento de minas a céu aberto chilenas com teores de minério em declínio, forçando os fabricantes a negociar escalonadores de preços trimestrais. A reciclagem ajuda a compensar a volatilidade: as usinas de barras de latão dos EUA certificaram um conteúdo médio reciclado superior a quatro quintos do total em 2025, reduzindo a exposição ao cobre primário em 38 kt.

A Migração das OEMs para Blocos de Conectores Consolidados Reduz as Contagens de Terminais

As arquiteturas zonais reagrupam sensores e atuadores por região física em vez de função, permitindo que um único cabeçalho de 96 pinos substitua até 14 conectores discretos por canto do veículo.[3]"Projeto de Referência de Integração de Arquitetura Zonal," BMW Group, bmwgroup.com Embora os blocos consolidados simplifiquem a montagem e o controle de qualidade, eles comprimem os volumes unitários de peças de anel e espada de commodities historicamente vendidas às centenas por veículo. Os fornecedores respondem investindo em módulos híbridos de energia-sinal, onde preços médios de venda mais elevados compensam contagens menores. A automação também eleva as tolerâncias de desempenho: os blocos de conectores integram vedações sobremoldadas e recursos de garantia de posição de trava que exigem novas ferramentas e protocolos de teste de tração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Bateria Impulsionam a Demanda de Eletrificação

Os sistemas de bateria contribuíram com 32,94% da participação do mercado de terminais automotivos em 2025, sublinhando seu status como o subsistema com maior intensidade de terminais em todo o mercado de terminais automotivos. O crescimento unitário decorre da detecção em nível de célula e do aumento das tensões dos pacotes, que empurram a densidade de contatos para além de 1.400 pinos nos chassis de skate de próxima geração. Segurança e ADAS estão crescendo a um CAGR de 14,62% até 2031 porque cada módulo de câmera e radar adiciona de quatro a seis conexões blindadas.

Os pacotes de estado sólido emergentes impulsionam a adoção de microterminais, cujo passo cai abaixo de 0,35 mm, gerando precificação premium. Os segmentos de HVAC e conforto, apesar de sua participação modesta, ganham relevância à medida que ventiladores de 48 V, aquecedores de assento e bombas de calor mudam para motores sem escovas, elevando o consumo de corrente e impulsionando a integração de barramentos de cobre.

Por Tipo de Veículo: Carros de Passeio Aceleram a Eletrificação

Os carros de passeio contribuíram com 64,12% da participação do mercado de terminais automotivos em 2025, crescendo a um CAGR de 15,29% à medida que metas mais rígidas de CO₂ favorecem soluções de zero emissão no escapamento. Os veículos comerciais leves (VCL) também crescem de forma constante à medida que os operadores de frotas de entrega eletrificam as frotas de última milha para cumprir as zonas urbanas de baixa emissão. Motocicletas e scooters aproveitam plataformas de bateria intercambiáveis que estimulam a padronização de terminais CC selados IP67.

Os operadores de frotas medem rigorosamente a economia do ciclo de vida: cada reparo não programado à beira da estrada em VCLs de alta utilização custa consideravelmente em penalidades de entrega, incentivando terminais premium de alto ciclo. Os conectores de serviço pesado CTCS da Aptiv sobrevivem a vibrações de 30,6 G e temperaturas de –40 °C a +140 °C, oferecendo vantagens de tempo de atividade que justificam prêmios de preço de 14 a 18% em modelos de custo total de propriedade.

Por Tipo de Terminal: A Miniaturização Impulsiona a Inovação

Os terminais de anel ainda lideram com uma participação de 29,36% do tamanho do mercado de terminais automotivos em 2025, mostrando-se indispensáveis para o aterramento do chassis e os terminais de bateria de alta corrente, apesar das pressões de embalagem. Os terminais de espada permanecem um item de commodity para caixas de relés e fusíveis, mas agora incorporam recursos de trava secundária para atender aos mandatos de resistência ao arrancamento da ISO 19642. As linguetas de conexão rápida ganham preferência em linhas de chicote totalmente automatizadas porque o acoplamento sem ferramentas suporta tempos de ciclo mais curtos.

Os microterminais de anel registram o CAGR mais forte, de 15,27%, ao permitir interfaces de placa para cabo dentro de montagens de BMS e inversores onde prevalecem folgas milimétricas. O passo médio dos terminais contraiu de 1,5 mm na década de 1980 para 0,50 mm em 2024 e atingirá 0,35 mm até 2027, exigindo prensas de crimpagem guiadas por visão. As soluções automotivas de mini-coax da Aptiv proporcionam até 80% de economia de espaço enquanto entregam largura de banda de 20 GHz, suportando streams de câmera de 8 MP essenciais para a condução automatizada de Nível 3.

Por Material: Dominância do Cobre Apesar das Alternativas

O cobre manteve uma participação de 55,98% do tamanho do mercado de terminais automotivos em 2025, crescendo a um CAGR de 14,91% à medida que os veículos elétricos triplicam a massa de condutores por veículo em comparação com os veículos de motor a combustão interna. O latão detém uma participação significativa e se beneficia da inovação em ligas sem chumbo; a liga eco SZ3 da Wieland retém mais de quatro quintos da condutividade do cobre enquanto elimina o chumbo restrito pela RoHS. As ligas exóticas estão crescendo rapidamente porque os pacotes de estado sólido e as zonas de alta temperatura requerem materiais especiais de alta fadiga, como o cobre-berílio.

As usinas dos EUA com mais de 90% de conteúdo reciclado agora ganham preferência de fornecimento em três dos principais scorecards de OEMs. No entanto, o cobre permanece insubstituível para terminais de alta corrente e interfaces de carregamento rápido, onde as perdas resistivas se traduzem diretamente em redução de capacidade térmica e responsabilidades de garantia.

Por Classificação de Corrente: Aplicações de Alta Potência Liderarão o Crescimento

As peças com menos de 25 A constituíram 51,12% da participação do mercado de terminais automotivos em 2025, atendendo aos circuitos de infoentretenimento e controle de carroceria. Os terminais acima de 50 A crescem mais rapidamente, a um CAGR de 15,08%, catalisados por trens de força de 800 V e carregadores de caminhões de megawatt. A faixa de 25 a 50 A, com participação moderada, atende a compressores elétricos e carregadores de bordo em híbridos plug-in.

Os terminais de lâmina de próxima geração da TE Connectivity agora gerenciam 100 A contínuos a 85 °C de temperatura ambiente com menos de 35 °C de elevação de temperatura, um pré-requisito para ônibus urbanos de alto ciclo de trabalho que recarregam várias vezes ao dia. Os pacotes de bateria de estado sólido precisam de detecção de corrente de precisão; os terminais premium incorporam elementos de shunt que mantêm uma precisão de medição de mais ou menos 1%.

Por Canal de Vendas: A Integração OEM Domina

Os canais de aquisição OEM responderam por 84,12% da participação do mercado de terminais automotivos em 2025, refletindo o design interno de chicotes e os rigorosos fluxos de qualidade PPAP que exigem estreita colaboração com fornecedores. O crescimento até 2031 ocorre a um CAGR de 14,74% à medida que a produção global de veículos leves se recupera acima de 100 milhões de unidades.

O mercado de pós-venda depende fortemente de instaladores profissionais porque os veículos modernos integram redes multiplexadas que dificultam os reparos faça-você-mesmo. Somente os retrofits de ADAS injetarão significativamente nos gastos com terminais do mercado de pós-venda entre 2025 e 2030. As alianças de distribuidores, como a Mouser–Yazaki, ampliam o acesso a terminais de grau veicular com atendimento no dia seguinte, acelerando a relevância deste canal.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de 37,42% do mercado de terminais automotivos em 2025 e está apresentando o CAGR mais rápido, de 14,83%, até 2031, sustentado pelo controle da China sobre a produção global de veículos de nova energia. Os fornecedores de primeiro nível do Japão aproveitam décadas de manufatura enxuta para enviar contatos estampados de precisão com taxas de defeito de PPM de um único dígito para OEMs globais. Nações do Sudeste Asiático, como Indonésia e Tailândia, registraram crescimento de três dígitos nos registros de veículos elétricos em 2024, levando as OEMs a localizar a produção de conectores e chicotes de fios.

A Europa, mesmo após a receita automotiva regional ter ficado aquém em meio a ventos contrários de inflação e custos de energia. As rígidas regras de CO₂ para frotas elevam as vendas de veículos elétricos para uma cifra esperada em 2025, alimentando a demanda por terminais de carregamento de alta potência e conectores de placa para placa de grau de dados, etc. A Alemanha tem como meta 873.000 novos registros de veículos elétricos, consolidando os requisitos de conteúdo local para fornecedores de terminais. A liderança regulatória da região por meio da ISO 19642 e da DIN 72036 dá aos fornecedores em conformidade uma vantagem de pioneiro, mesmo que a estagnação econômica modere as margens de curto prazo.

Uma frota de veículos envelhecida mantém o mercado de pós-venda vibrante e acelera as vendas de kits de retrofit de ADAS que dependem de conectores blindados premium. A reforma de USD 4 bilhões de plantas da General Motors, a expansão plurianual de USD 21 bilhões da Hyundai e a estratégia de investimento da Clarios garantem uma demanda constante por terminais avançados de 48 V e 800 V. O Oriente Médio e África e a América do Sul contribuíram coletivamente com uma participação razoável em 2024, com a América do Sul apresentando crescimento constante com base nos mandatos de CO₂ do Brasil e nos incentivos de mineração de lítio da Argentina. A Arábia Saudita e os Emirados Árabes Unidos utilizam políticas de conteúdo local em programas nascentes de montagem de veículos elétricos para estimular clusters regionais de fabricação de cabos e terminais.

Cenário Competitivo

O mercado é moderadamente concentrado, com os cinco principais players detendo uma participação substancial. A TE Connectivity lidera com estampagem e revestimento internos extensivos, auxiliando na rápida expansão de conectores de 48 V e 800 V para plataformas globais. A Aptiv se diferencia por meio de seu portfólio de mini-coax e CTCS de alta vibração, conquistando conteúdo de soquete ADAS de alta margem em múltiplos veículos elétricos de luxo. A Yazaki aproveita a disciplina kaizen japonesa e as pegadas de produção globais, notadamente sua rede de 22 plantas na Índia, para entregar terminais padrão competitivos em custo, porém de alta qualidade.

A concorrência agora depende da convergência tecnológica. Alternativas de solda a laser à crimpagem tradicional, oferecidas por novos entrantes como a Photon Weld, prometem taxas de sucata 35% menores e estão sob avaliação em duas OEMs europeias. Fornecedores de semicondutores como a ROHM entram no domínio empacotando estágios de potência SiC com terminais de alta corrente pré-acoplados, borrando as fronteiras entre componentes e conectores.

As colaborações estratégicas proliferam. A pilha de controle da Rockwell Automation executará a instalação de ânodo de silício de 240 toneladas da NEO Battery Materials, garantindo registros de qualidade em circuito fechado que os compradores de terminais exigem cada vez mais para rastreabilidade de ponta a ponta. Enquanto isso, os gigantes de chicotes chineses Wuling e Kuang-Chi fazem parceria com fornecedores domésticos de visão de máquina para automatizar a inspeção com cobertura de 100%, comprimindo ainda mais as vantagens de custo de mão de obra de geografias de baixos salários.

Líderes do Setor de Terminais Automotivos

TE Connectivity

Lear Corporation

Aptiv PLC

Yazaki Corporation

Sumitomo Electric Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ROHM Semiconductor lançou módulos moldados SiC de 4 em 1 e 6 em 1 em HSDIP20, reduzindo a elevação térmica do carregador de bordo em 38 °C na mesma potência de saída, o que cria um impacto direto no terminal automotivo ao exigir soluções de terminais novas e aprimoradas.

- Fevereiro de 2025: A Rockwell Automation fez parceria com a NEO Battery Materials para automatizar uma instalação de ânodo de silício de 240 toneladas em Windsor, Ontário. Para acomodar a crescente adoção de veículos elétricos, a empresa planeja aumentar sua capacidade anual para 5.000 toneladas. Isso impactará positivamente a demanda por baterias avançadas e terminais automotivos que garantem o desempenho e a confiabilidade das baterias.

Escopo do Relatório do Mercado Global de Terminais Automotivos

Os terminais de conectores automotivos são projetados para fornecer conexões de cabos robustas e eficientes. Os terminais automotivos são um dispositivo eletromecânico utilizado para conectar a carga ou o carregador à célula ou às baterias.

O Mercado de Terminais Automotivos é segmentado por Faixa de Corrente, tipo de propulsão, tipo de aplicação e geografia.

Com base na faixa de corrente, o mercado é segmentado em Abaixo de 40 Ampères, 41-100 Ampères e 100 Ampères.

Com base no Tipo de Propulsão, o mercado é segmentado em Motores de Combustão Interna e Veículos Elétricos.

Com base na Aplicação, o mercado é segmentado em Sistemas de Infoentretenimento, Sistemas de Segurança e Proteção, Sistemas de Bateria e Outros.

Com base na Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD Bilhões).

| Sistema de Bateria |

| Sistema de Iluminação |

| Sistema de Infoentretenimento |

| Gerenciamento de Trem de Força e Motor |

| Segurança e ADAS |

| HVAC e Conforto |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas |

| Terminais de Anel |

| Terminais de Espada |

| Terminais de Conexão Rápida |

| Conectores de Emenda |

| Conectores Multipinos |

| Cobre |

| Latão |

| Aço |

| Outras Ligas |

| Menos de 25 Ampères |

| 25 – 50 Ampères |

| Mais de 50 Ampères |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Sistema de Bateria | |

| Sistema de Iluminação | ||

| Sistema de Infoentretenimento | ||

| Gerenciamento de Trem de Força e Motor | ||

| Segurança e ADAS | ||

| HVAC e Conforto | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas | ||

| Por Tipo de Terminal | Terminais de Anel | |

| Terminais de Espada | ||

| Terminais de Conexão Rápida | ||

| Conectores de Emenda | ||

| Conectores Multipinos | ||

| Por Material | Cobre | |

| Latão | ||

| Aço | ||

| Outras Ligas | ||

| Por Classificação de Corrente | Menos de 25 Ampères | |

| 25 – 50 Ampères | ||

| Mais de 50 Ampères | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terminais automotivos?

O mercado de terminais automotivos foi avaliado em USD 28,59 bilhões em 2026 e projeta-se que aumente para USD 56,22 bilhões até 2031, a um CAGR de 14,48% durante o período de previsão (2026-2031).

Qual segmento de aplicação gera mais receita para os fornecedores de terminais?

Os sistemas de bateria lideram com uma participação de receita de 32,94% em 2025, refletindo os requisitos de alta contagem de pinos dos trens de força elétricos modernos.

Por que as arquiteturas de 48 V são importantes para a demanda de terminais?

Os sistemas de 48 V permitem maior entrega de energia com cabos mais finos, reduzindo o peso do chicote enquanto expandem o número de pontos de conexão de baixa tensão, impulsionando assim a demanda por terminais especializados.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 14,83% até 2031, impulsionada pela dominância da China na produção de veículos de nova energia e pelas cadeias de suprimentos integradas.

Como a volatilidade do preço do cobre está afetando os fabricantes de terminais?

As oscilações de preço do cobre, frequentemente superiores a USD 1.000 por tonelada, podem reduzir em até 180 pontos-base a margem bruta, pois o cobre representa até 70% dos custos de material dos terminais.

Quais tendências tecnológicas estão remodelando o cenário competitivo?

Microterminais de anel miniaturizados, tecnologia de contato por solda a laser e terminais de alta corrente integrados para carregamento de megawatt estão emergindo como os principais campos de batalha de inovação dos fornecedores.

Página atualizada pela última vez em: