Tamanho e Participação do Mercado de Correias e Mangueiras Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Correias e Mangueiras Automotivas por Mordor Intelligence

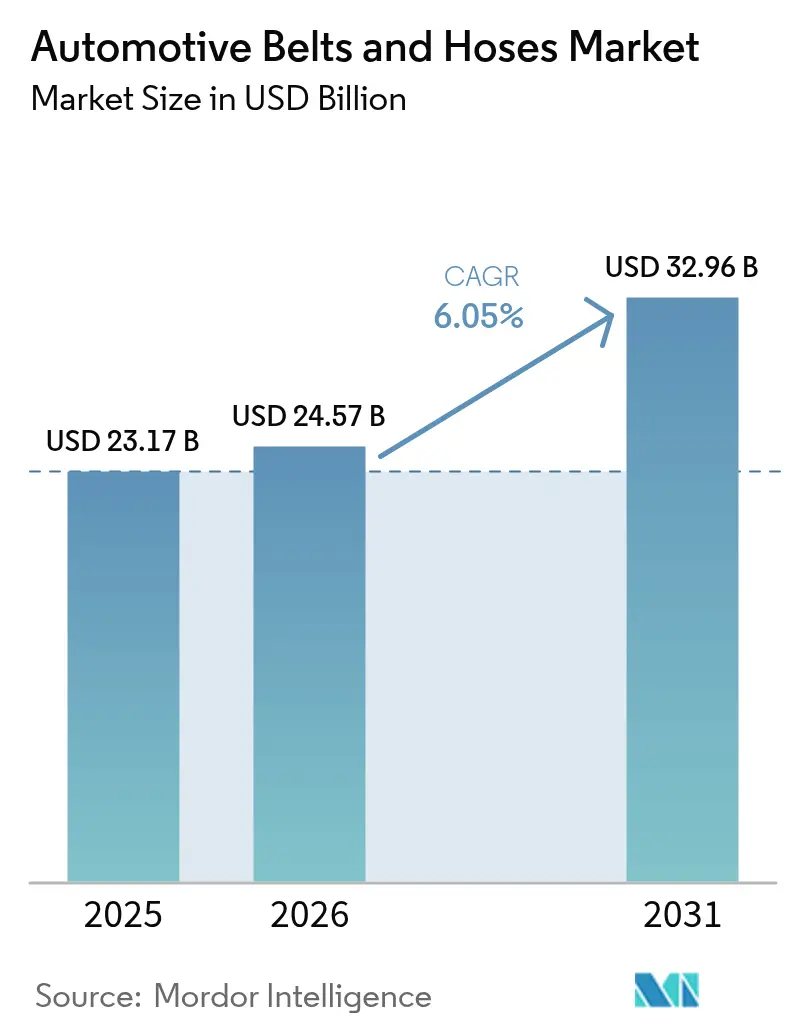

O tamanho do Mercado de Correias e Mangueiras Automotivas deve crescer de USD 23,17 bilhões em 2025 para USD 24,57 bilhões em 2026 e está previsto para atingir USD 32,96 bilhões até 2031 a um CAGR de 6,05% no período 2026-2031. A eletrificação do trem de força, o endurecimento dos mandatos de eficiência de combustível e as rígidas normas de emissões estão reformulando as especificações dos componentes e elevando a demanda por produtos leves e resistentes ao calor. A Ásia-Pacífico continua a ancorar o volume global com a expansão da produção das montadoras e um mercado de pós-venda em rápida maturação, enquanto as tendências de premiumização na América do Norte e na Europa elevam os preços médios de venda. O aumento da vida útil dos veículos, agora com média superior a uma década nos Estados Unidos, sustenta os ciclos de reposição e fortalece o canal de pós-venda. A inflação das matérias-primas, liderada por um pico nos preços da borracha natural em 2024, comprime as margens dos fornecedores, mas acelera a busca por elastômeros de base biológica que possam estabilizar as estruturas de custo de longo prazo. A intensidade competitiva permanece moderada, com fornecedores de primeiro nível correndo para entregar soluções de gestão térmica prontas para veículos elétricos e para defender posições de marca contra a entrada de falsificações nas economias emergentes.

Principais Conclusões do Relatório

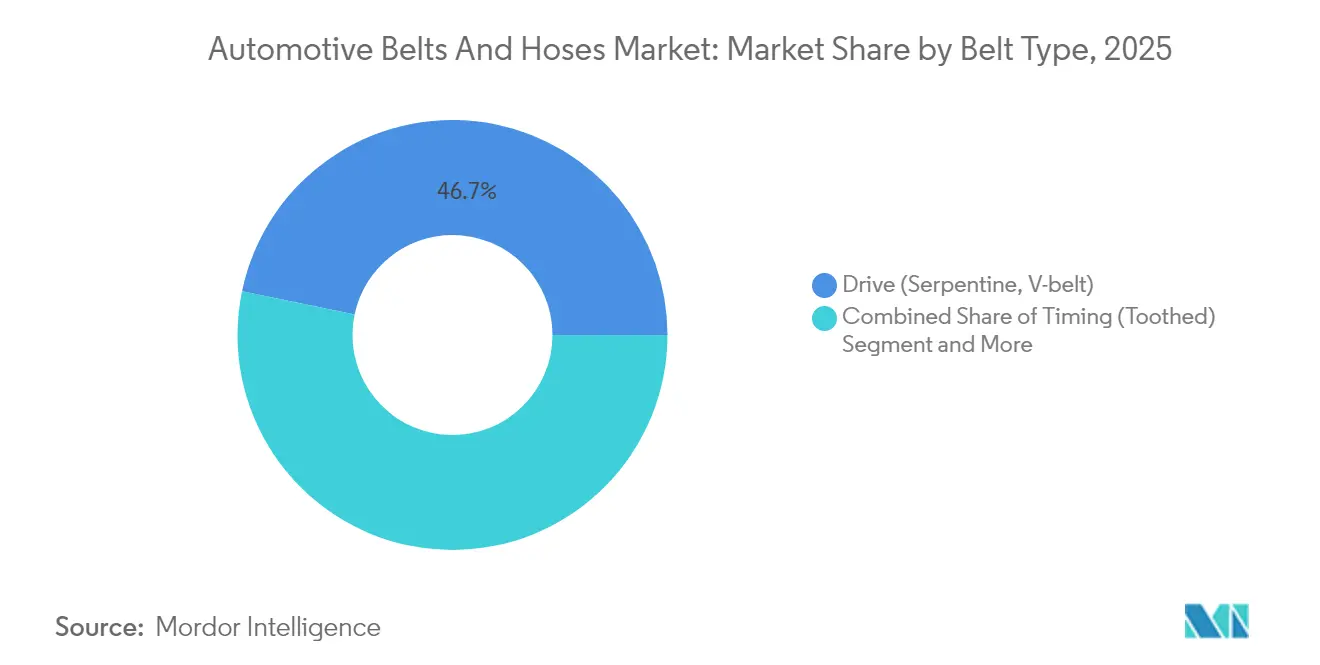

- Por tipo de correia, as correias de transmissão capturaram 46,73% da participação do mercado de correias e mangueiras automotivas em 2025, enquanto as correias de acessório e ajuste elástico registraram o maior CAGR projetado de 6,25% até 2031.

- Por tipo de mangueira, as mangueiras de aquecimento e resfriamento detinham uma participação de 29,12% do tamanho do mercado de correias e mangueiras automotivas em 2025, e as mangueiras de emissões e de gestão térmica para veículos elétricos estão avançando a um CAGR de 6,32% até 2031.

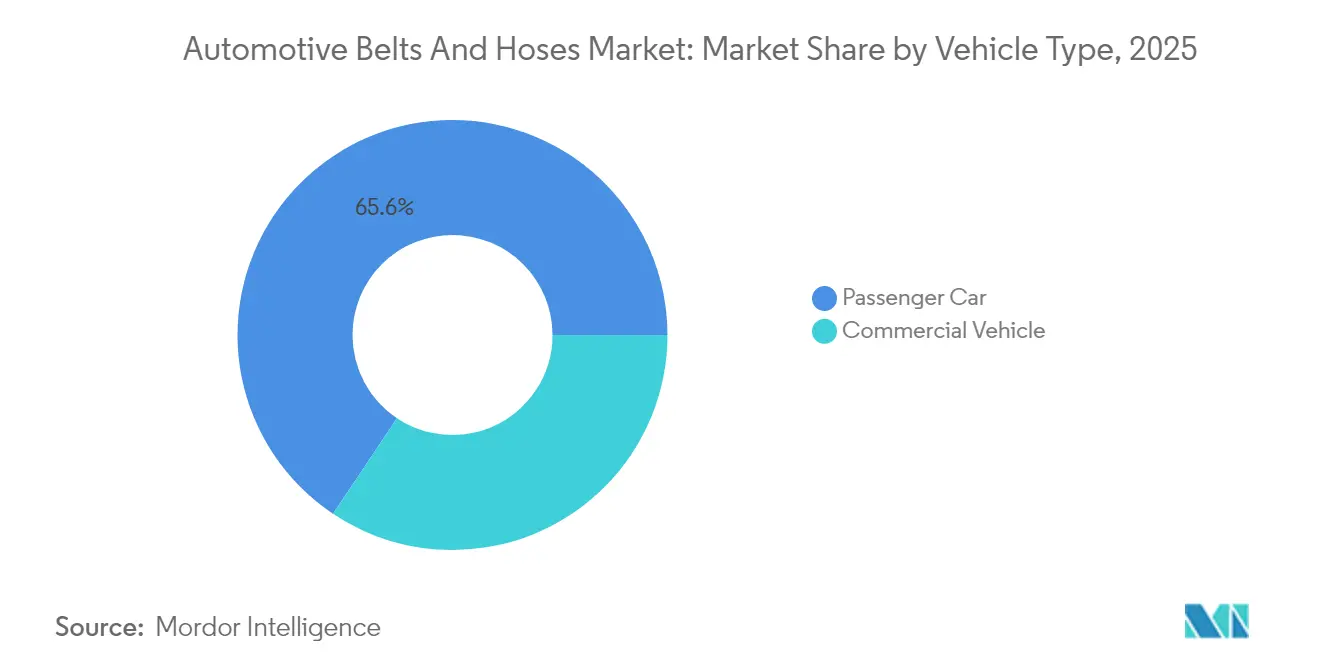

- Por tipo de veículo, os automóveis de passeio representaram 65,62% da participação do mercado de correias e mangueiras automotivas em 2025; os veículos comerciais têm previsão de expansão a um CAGR de 6,38% até 2031.

- Por canal de vendas, o pós-venda comandou 56,15% da participação do mercado de correias e mangueiras automotivas em 2025 e está crescendo a um CAGR de 6,29% até 2031.

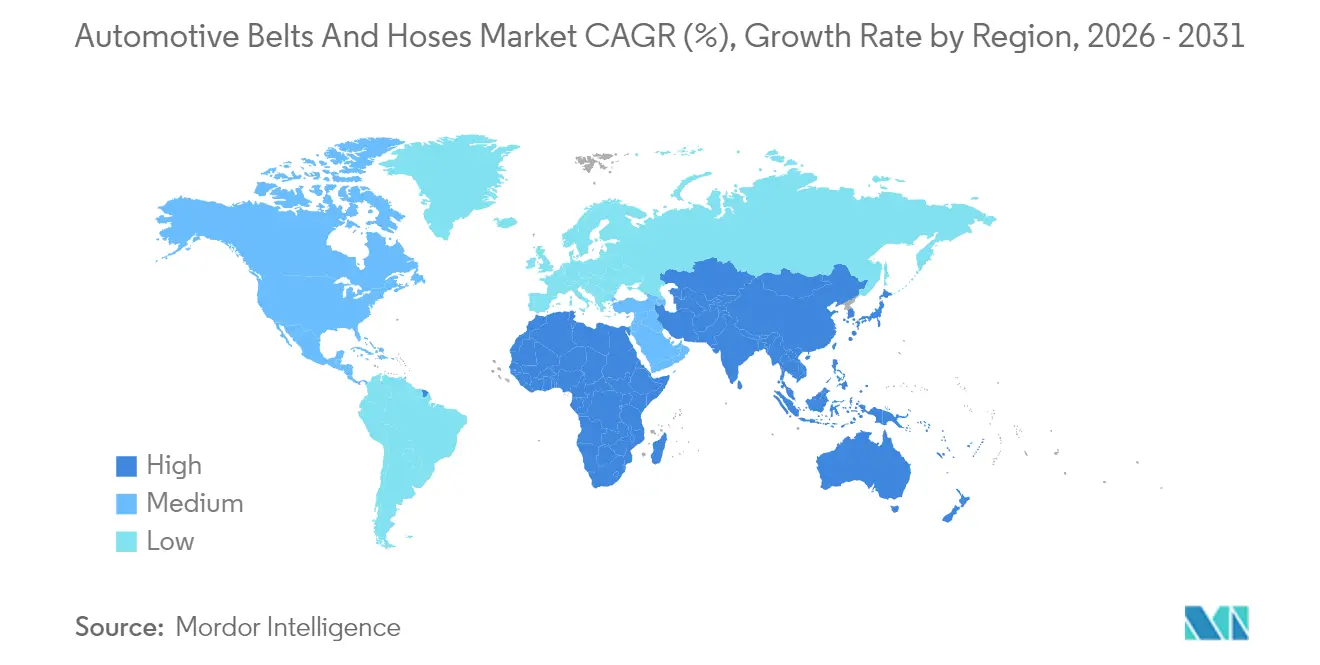

- Por geografia, a Ásia-Pacífico liderou com 44,08% da participação do mercado de correias e mangueiras automotivas em 2025, enquanto a região do Oriente Médio e África está definida para crescer mais rapidamente a um CAGR de 6,42% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Correias e Mangueiras Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Parque Veicular na Ásia | +1.2% | Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| A Redução de Cilindrada com Turbo Impulsiona Mangueiras de Silicone de Alta Temperatura | +0.9% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Eliminação de Correias Auxiliares no Estilo BEV/Tesla | +0.8% | Global, liderado pela América do Norte e pela UE | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva por Atualização Remota | +0.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão dos Fornecedores de Primeiro Nível por Menor NVH | +0.6% | Global | Médio prazo (2-4 anos) |

| Protótipos de Motor de Combustão Interna a Hidrogênio | +0.3% | UE e Japão, programas piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento do Parque Veicular na Ásia Impulsiona as Substituições de Correias de Serviço

A rápida expansão da frota de veículos na China, na Índia e nas economias da ASEAN está gerando um efeito composto sobre a demanda por reposição. À medida que a cobertura de garantia expira, as oficinas independentes ganham negócios, criando mais oportunidades para correias e mangueiras de marcas reconhecidas. Os investimentos de montadoras chinesas na produção de veículos elétricos na Tailândia sob o programa EV3.5, que tem como meta até 525.000 unidades anuais até 2027, exemplificam o impulso regional[1]"Programa de Incentivo EV3.5 tem como Meta 525.000 Veículos Elétricos até 2027," Conselho de Investimento da Tailândia, boi.go.th . Mesmo os modelos totalmente elétricos retêm componentes acionados por correia para ar-condicionado e gestão térmica, garantindo relevância contínua para correias de alto desempenho. Os mandatos regulatórios de inspeção em mercados como a Índia formalizam os intervalos de substituição e desencorajam peças falsificadas, enquanto o mercado de pós-venda automotivo indiano está no caminho de crescer exponencialmente até 2028[2]"Relatório do Mercado de Pós-Venda Automotivo Indiano 2024," Associação de Fabricantes de Componentes Automotivos da Índia, acma.in . Os fornecedores capazes de escalar a distribuição localizada serão os mais beneficiados à medida que as oficinas buscam componentes de reputação para trens de força cada vez mais sofisticados.

A Redução de Cilindrada com Turbo Impulsiona Mangueiras de Silicone de Alta Temperatura

Motores de menor cilindrada com maior pressão de sobrealimentação expõem os caminhos de ar de admissão a calor extremo e pulsação. A borracha convencional perde flexibilidade acima de 150 °C, enquanto o silicone mantém a resistência mecânica além de 200 °C, evitando microvazamentos que degradam a eficiência do turbo. A adoção é mais forte na Europa e na América do Norte, onde as rígidas normas de economia de combustível incentivam motores turbo de menor cilindrada. Os operadores de veículos comerciais também preferem o silicone porque os intervalos de serviço estendidos reduzem o custo total de propriedade. A mudança beneficia os fabricantes de mangueiras com linhas de extrusão multicamadas automatizadas capazes de unir silicone a revestimentos de fluorossilicone que bloqueiam a permeação de óleo. Como o turbocompressor permanece essencial para cumprir as metas de emissões de curto prazo, espera-se que as mangueiras de silicone superem o crescimento geral do mercado.

A Eliminação de Correias Auxiliares no Estilo BEV/Tesla Impulsiona Correias Leves

As arquiteturas de veículos elétricos consolidam ou removem os sistemas de serpentina tradicionais, mas as aplicações de correia remanescentes devem fornecer maior densidade de potência com mínima intervenção de serviço. A integração de compressores elétricos pela Tesla reduz a quantidade de correias, mas aumenta as demandas de gestão térmica, acelerando a adoção pelas montadoras de designs de ajuste elástico e micro-V. A Continental respondeu com sua correia CONTI NXT Multi V que utiliza materiais renováveis sem sacrificar a resistência à tração. O valor por unidade aumenta porque cada correia retida deve exibir ruído, vibração e aspereza mínimos, suportando variações de temperatura mais amplas. As construções reforçadas com EPDM e aramida ganham participação, permitindo que os fornecedores de primeiro nível cobrem preços premium apesar dos menores volumes unitários gerais em plataformas totalmente elétricas. Ao longo do horizonte de previsão, as correias leves devem capturar uma fatia crescente das aplicações de acionamento de acessórios à medida que as montadoras buscam ganhos de eficiência.

A Manutenção Preditiva por Atualização Remota Impulsiona as Substituições no Pós-Venda

As plataformas de veículos conectados analisam a tensão da correia e a pressão da mangueira para prever falhas e agendar substituições antes que ocorram avarias. As frotas exploram esses dados para reduzir o tempo de inatividade não planejado, aumentando a demanda por componentes equivalentes aos de equipamento original recomendados por algoritmos preditivos. O mercado de pós-venda europeu está digitalizando rapidamente os fluxos de trabalho de serviço, uma tendência espelhada nos Estados Unidos, onde o tamanho médio das frotas por operador está aumentando. Os componentes que integram etiquetas RFID ou autenticação baseada em QR se alinham com o diagnóstico remoto e desencorajam a substituição por falsificações. As atualizações remotas refinam ainda mais as janelas de substituição, comprimindo o ciclo tradicional de três a cinco anos e adicionando volume incremental para fornecedores premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Eliminação Progressiva de Motores de Combustão Interna Reduz o Mercado Total Endereçável de Correias de Sincronismo | -1.8% | Global, liderado pela UE e pela Califórnia | Longo prazo (≥ 4 anos) |

| Volatilidade das Matérias-Primas | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Peças Falsificadas Corroem a Participação de Marcas | -0.7% | Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Processos Judiciais por Falha de Correia | -0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Eliminação Progressiva de Motores de Combustão Interna Reduz o Mercado Total Endereçável de Correias de Sincronismo Após 2030

Os reguladores estão convergindo para metas agressivas de eletrificação que removem a sincronização do eixo de comando de válvulas dos trens de força futuros. A Agência de Proteção Ambiental dos EUA tem como meta uma média de frota de 85 g de CO₂ por milha até 2032, um nível que efetivamente obriga as montadoras a priorizar tecnologias de zero emissão no escapamento. O cronograma Euro 7 da União Europeia começa em 2026 com limites ainda mais rígidos de emissões acumuladas ao longo da vida útil. À medida que os modelos elétricos proliferam, a demanda por correias de sincronismo diminui, particularmente nos mercados maduros onde os ciclos de reposição historicamente impulsionavam receitas estáveis no pós-venda. As extensões de garantia das montadoras, exemplificadas pela Stellantis cobrindo falhas de correias de sincronismo por até uma década, amenizam as preocupações dos clientes, mas ressaltam o futuro finito do componente. Os fornecedores de correias de sincronismo devem, portanto, diversificar para kits híbridos acionados por corrente, correias de acessório de alta densidade ou produtos com sensores embarcados para permanecerem relevantes.

A Volatilidade das Matérias-Primas Comprime as Margens

A produção de borracha natural contraiu após condições climáticas severas reduzirem as colheitas na Tailândia e na China, elevando os preços globais em dois quintos em 2024. A Associação dos Países Produtores de Borracha Natural projeta um crescimento da produção de apenas 0,3% versus um crescimento da demanda de 1,8% em 2025, apontando para uma escassez persistente. A borracha sintética oferece alívio limitado porque as oscilações nos preços do petróleo bruto e as tarifas comerciais inflacionam os custos do estireno-butadieno. O mercado de correias e mangueiras automotivas depende significativamente da borracha natural como matéria-prima essencial, de modo que os fabricantes de componentes estão expostos a picos de custo que as montadoras resistem em absorver. Os fornecedores se protegem por meio de contratos de longo prazo e exploram alternativas de base biológica, como a guaiule, mas a substituição de materiais é limitada pelos requisitos de desempenho. A pressão sobre as margens deve persistir nos próximos dois anos até que a oferta das plantações se recupere ou os polímeros alternativos atinjam escala comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Correia: Correias de Transmissão Lideram Apesar da Inovação em Ajuste Elástico

As correias de transmissão geraram a maior participação na receita, de 46,73% em 2025, sublinhando seu status indispensável nos acionamentos de alternador, bomba d'água e compressor. O tamanho do mercado de correias e mangueiras automotivas para correias de transmissão deve se expandir de forma constante porque a base instalada de veículos de combustão interna e híbridos permanece considerável. As correias de acessório e ajuste elástico, embora menores em volume, estão avançando a um CAGR de 6,25% devido aos mandatos das montadoras por conjuntos sem manutenção que reduzem o risco de garantia. Essas correias eliminam tensores, reduzem a massa e melhoram a economia de combustível. O mercado de correias e mangueiras automotivas se beneficia à medida que elastômeros premium como EPDM e HNBR elevam o preço médio unitário. A série elástica Conti Unipower da Continental ilustra essa mudança em direção a sistemas sem tensor que ainda atendem aos rigorosos limites de NVH.

As montadoras preferem perfis micro-V e poli-V para plataformas elétricas com restrições de espaço porque permitem maior transmissão de potência por milímetro de largura. As correias de sincronismo continuam a atender ao parque existente, mas sua trajetória de longo prazo se inclina para baixo à medida que a eletrificação se acelera. Os fornecedores mitigam a exposição agrupando kits de correias de sincronismo com substituições de bomba d'água, uma prática que aumenta o valor do carrinho durante as visitas de serviço. Os kits de corrente de sincronismo orientados para híbridos da Gates demonstram como os fabricantes de correias se diversificam em tecnologias adjacentes para compensar qualquer declínio na demanda por correias convencionais. Enquanto a produção global de motores de combustão interna persistir, as correias de transmissão ancorarão a receita dos fornecedores, mas o investimento estratégico flui cada vez mais para as variantes de ajuste elástico e micro-V que se alinham com as arquiteturas futuras de trem de força.

Por Tipo de Mangueira: A Gestão Térmica Impulsiona a Inovação

As mangueiras de aquecimento e resfriamento detinham 29,12% da participação do mercado de correias e mangueiras automotivas em 2025, reafirmando seu requisito universal em todos os tipos de propulsão. Os modelos elétricos intensificam a demanda por controle térmico preciso de baterias, inversores e motores, deslocando as especificações para construções de EPDM multicamadas ou silicone que lidam com fluidos refrigerantes dielétricos. O tamanho do mercado de correias e mangueiras automotivas para mangueiras de emissões e de gestão térmica para veículos elétricos deve crescer a um CAGR de 6,32%, o mais rápido entre as categorias de mangueiras, à medida que as montadoras instalam circuitos de resfriamento dedicados para componentes de alta tensão.

As linhas de combustível mantêm relevância em veículos híbridos e tradicionais, mas enfrentam erosão gradual após 2030. As mangueiras de freio se beneficiam de novas normas de segurança que exigem maior resistência à ruptura sob condições de frenagem regenerativa. Enquanto isso, as mangueiras de turbocompressor capitalizam a tendência de redução de cilindrada em veículos comerciais que ainda dependem de energia a diesel. Os fornecedores de mangueiras com tecnologia avançada de revestimento de fluorossilicone atendem aos crescentes limites de temperatura e resistência química. As mangueiras de direção hidráulica diminuem à medida que as cremalheiras elétricas proliferam, mas os caminhões pesados sustentam a demanda, estabilizando os volumes ao longo do horizonte de previsão.

Por Tipo de Veículo: Veículos Comerciais Aceleram o Crescimento

Os automóveis de passeio dominaram a receita com uma participação de 65,62% em 2025, refletindo o puro volume de produção unitária. No entanto, os veículos comerciais estão no caminho de um CAGR de 6,38%, mais rápido do que o mercado mais amplo de correias e mangueiras automotivas, à medida que a expansão do comércio eletrônico eleva a utilização das frotas e impulsiona a manutenção proativa. Os ciclos de trabalho de alta quilometragem se traduzem em desgaste mais rápido de correias e mangueiras, multiplicando as ocasiões de reposição. O segmento também se beneficia das regulamentações Euro 7 e EPA Fase 2 que forçam a adoção de silicone de alta temperatura e mangueiras de combustível de baixa permeação.

Os operadores de frotas exigem confiabilidade premium para reduzir o tempo de inatividade, direcionando as compras para componentes de marcas reconhecidas com intervalos de serviço mais longos. A linha Continental Elite Truck Belt atende a esses requisitos integrando cordas de aramida que resistem a cargas de choque. No lado das mangueiras, os designs de ar de admissão de dupla camada abordam o estresse térmico de maior sobrealimentação do turbo. Os veículos comerciais leves elétricos adicionam novos circuitos para gestão térmica de bateria e cabine, abrindo novos pools de receita para mangueiras especializadas, apesar dos menores volumes de base. À medida que os gastos com infraestrutura aumentam nas regiões em desenvolvimento, espera-se que o ciclo de reposição de veículos comerciais supere o dos automóveis de passeio.

Por Canal de Vendas: O Domínio do Pós-Venda se Fortalece

O pós-venda representou 56,15% da receita em 2025 e tem previsão de crescer a um CAGR de 6,29%, superando o fornecimento às montadoras. O aumento da idade média dos veículos, as compras de carros novos adiadas e a melhoria da distribuição nas economias emergentes ampliam o horizonte do pós-venda. O tamanho do mercado de correias e mangueiras automotivas para o segmento de pós-venda aumentará à medida que as plataformas de manutenção preditiva prescrevem trocas preventivas de peças. Os canais das montadoras continuam a influenciar os padrões de design e materiais, mas enfrentam menores volumes por veículo uma vez que a eletrificação reduz a quantidade de correias.

O valor da marca importa mais no pós-venda porque as oficinas dependem de catálogos de fornecedores e suporte de garantia. A Continental adicionou 700 novos números de peças durante 2024, facilitando para as garagens independentes a obtenção de componentes de encaixe exato. Gates e Dayco implantam autenticação por código QR para combater a infiltração de falsificações, protegendo a confiança do consumidor. O aumento dos custos de mão de obra também favorece correias e mangueiras de alta qualidade que prometem maior vida útil, pois tanto mecânicos quanto motoristas buscam evitar trabalhos repetidos.

Análise Geográfica

A Ásia-Pacífico comandou 44,08% da receita global em 2025, ancorada pela escala de produção da China e pela crescente demanda de serviços da Índia. A China continental está se movendo em direção ao domínio dos veículos elétricos inteligentes, com os veículos elétricos projetados para crescer exponencialmente em 2025, catalisando a necessidade de mangueiras avançadas de resfriamento de baterias. Os incentivos da ASEAN, como o programa EV3.5 da Tailândia, amplificam o volume regional de correias e mangueiras à medida que as montadoras chinesas estabelecem bases de montagem localizadas. Além disso, a presença de uma cadeia de suprimentos de borracha desenvolvida apoia a fabricação doméstica de componentes, isolando parcialmente os fornecedores de interrupções logísticas internacionais.

A América do Norte mantém uma demanda sólida, beneficiando-se de uma idade média dos veículos de 12,5 anos que prolonga o consumo de peças de serviço. Os Estados Unidos também definem o ritmo para diagnósticos conectados, o que canaliza os gastos no pós-venda para peças premium equivalentes às de equipamento original. O Canadá promove ativamente caminhões leves elétricos, evidenciado pelo investimento de CAD 575 milhões da Goodyear em Ontário para produzir produtos de pneus e mangueiras orientados para veículos elétricos. A Europa contribui com uma participação substancial graças às rígidas metas Euro 7 que exigem materiais premium com maior estabilidade térmica e menor permeação. No entanto, o crescimento é moderado à medida que as arquiteturas elétricas que eliminam correias ganham força.

O Oriente Médio e África registra o crescimento regional mais rápido a um CAGR de 6,42% até 2031. As melhorias de infraestrutura, especialmente nos estados do Conselho de Cooperação do Golfo, impulsionam as frotas de veículos comerciais que substituem correias e mangueiras com mais frequência. As nações africanas se beneficiam do aumento das importações de veículos usados, que entram imediatamente no mercado de serviços e requerem peças de reposição. A melhoria dos corredores logísticos e das plataformas de comércio eletrônico encurta os prazos de entrega de componentes de marcas reconhecidas, estimulando ainda mais a demanda. A industrialização apoiada pelo governo impulsiona a montagem local em Marrocos, na África do Sul e no Egito, adicionando volume de fornecimento às montadoras que complementa os ganhos no pós-venda.

Panorama regulatório

Os requisitos regulatórios para correias e mangueiras automotivas vinculam cada vez mais a conformidade com as emissões dos veículos aos controles químicos e de materiais sobre elastômeros. Na União Europeia, o REACH (CE nº 1907/2006) impulsiona a comunicação de substâncias e as decisões de substituição para compostos de borracha e aditivos, incluindo o limiar de notificação de SVHC da Lista de Candidatos da ECHA de 0,1% em peso para artigos. Junto com essas regras de materiais, o fornecimento e a aprovação de produtos pelos OEMs geralmente seguem as expectativas de gestão da qualidade IATF 16949:2016 (APQP/PPAP) para controlar a capacidade do processo e a rastreabilidade de conjuntos de mangueiras críticos para a segurança.

Nos Estados Unidos, a EPA finalizou uma avaliação de risco TSCA para o 1,3-butadieno em janeiro de 2026, um monômero upstream chave para as borrachas sintéticas usadas em construções de mangueiras e correias. Padrões e estruturas de especificação, como o ASTM D2000 e os sistemas de especificação de elastômeros da SAE (para classificar propriedades de borracha), permanecem como referências na validação e qualificação de fornecedores, apoiando um controle mais rígido sobre resistência à temperatura, permeação e metas de durabilidade que estão sendo elevadas pela redução do tamanho dos turbos e pelos requisitos de gerenciamento térmico eletrificados.

Análise da cadeia de valor

A cadeia de valor começa com borracha natural e sintética, cordas de reforço (aramida, poliéster) e aditivos de desempenho. Em seguida, passa pela composição e mistura, extrusão ou calandragem, moldagem e vulcanização, e finalmente pela montagem em sistemas de acionamento por correia e sistemas de mangueiras multicamadas, incluindo revestimentos de baixa permeação para circuitos de ar de carga e loops térmicos de VEs. Os canais OEM enfatizam o co-desenvolvimento, a validação orientada por PPAP e números de peças específicos para plataformas, enquanto a demanda de reposição é apoiada por distribuição de marca, catalogação e autenticação anticontrafação que auxilia na montagem em oficinas e na administração de garantias.

Mudanças recentes mostram fornecedores regionalizando a fabricação e atualizando capacidades para gerenciar tanto programas legados de EPDM quanto materiais de gerenciamento térmico focados em VEs. Exemplos incluem a Continental investindo 45 milhões de euros para expandir a capacidade de fabricação de correias em Korbach, Alemanha (setembro de 2024), e a Mitsuboshi Belting estabelecendo uma joint venture na Índia para localizar a produção de correias dentadas (janeiro de 2024), refletindo a co-localização próxima a centros de montagem e mercados de serviço. Fusões e aquisições e parcerias também remodelam o acesso downstream, com a Dayco adquirindo um fabricante de mangueiras especializadas no México (maio de 2024) para ampliar o alcance no mercado de reposição na América Latina. A colaboração voltada para a sustentabilidade, como a Cooper Standard trabalhando com a Renault Group no projeto Embleme (julho de 2025), também aponta para uma crescente demanda dos clientes por materiais de menor carbono e sistemas de vedação e roteamento de fluidos redesenhados.

Cenário Competitivo

A intensidade competitiva no mercado de correias e mangueiras automotivas se concentra em escala, expertise em ciência de materiais e presença global na cadeia de suprimentos. Continental, Gates, Dayco, Sumitomo Riko e Goodyear compartilham a liderança, respondendo coletivamente por bem mais da metade dos volumes de fornecimento às montadoras, mas deixando amplo espaço para especialistas regionais. A Continental planeja separar sua divisão automotiva até o final de 2025 para aprimorar o foco no produto e atrair investimentos voltados para as prioridades de eletrificação[3]"Continental planeja separar seu negócio automotivo até 2025," Continental AG, continental.com . A Gates investe em correias com sensores embarcados que alimentam dados de diagnóstico para portais de gestão de frotas, alinhando-se com as tendências de manutenção preditiva. A nova planta da Dayco no México apoia a aproximação da produção, reduzindo os tempos de trânsito para as montadoras nos EUA e diminuindo a exposição tarifária[4]"Dayco inaugura nova planta de fabricação de correias no México," Dayco, dayco.com .

A inovação em materiais é um campo de batalha definidor. Os fornecedores correm para comercializar elastômeros de base biológica e compósitos de alta temperatura. A Sumitomo Riko aproveita sua expertise em reforço de nanotubos de carbono para mangueiras leves adequadas aos circuitos de resfriamento de veículos elétricos a bateria. A Goodyear explora a guaiule como substituto sustentável da borracha, um movimento que poderia amortecer a volatilidade dos preços. Enquanto isso, a tecnologia de prevenção de falsificações, incluindo etiquetas holográficas e rastreamento por blockchain, torna-se essencial à medida que as correias falsas custam significativamente ao setor. A autenticação por número de série da Gates e a verificação baseada em QR da Continental representam as abordagens líderes.

Fusões, alianças estratégicas e fabricação localizada continuam a remodelar a estrutura do mercado. As joint ventures japonesas-tailandesas expandem a capacidade para atender às metas de produção de veículos elétricos da ASEAN, enquanto os fornecedores europeus adotam estratégias de "China para a China" para mitigar o risco de desacoplamento. O investimento também flui para linhas automatizadas de composição e extrusão que reduzem o desperdício e melhoram a eficiência energética. A capacidade de se adaptar rapidamente às especificações de mangueiras para motores de combustão interna a hidrogênio e células de combustível provavelmente determinará os vencedores de longo prazo à medida que as agendas regulatórias ampliam os caminhos de descarbonização.

Líderes do Setor de Correias e Mangueiras Automotivas

Sumitomo Riko Co. Ltd

Toyoda Gosei Co. Ltd

Continental AG

Gates Industrial Corp

Dayco IP Holdings LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação está criando um espaço claro em materiais de mangueiras de arrefecimento e gerenciamento térmico que devem lidar com ciclagem térmica rápida, manter compatibilidade química com fluidos de arrefecimento modernos e atender a requisitos de baixa condutividade, ao mesmo tempo em que atendem às metas de validação e garantia dos OEMs. A atualização da Teknor Apex de junho de 2026 sobre o avanço do TPV Sarlink para aplicações de mangueiras de arrefecimento de veículos de nova energia por meio de validação plurianual com OEMs fornece um sinal concreto de que a demanda está mudando para sistemas de elastômeros alternativos além da borracha convencional. Isso favorece fornecedores que conseguem industrializar construções em TPV e multicamadas com controle de limpeza e dimensional mais rígido para circuitos de refrigeração de baterias, inversores e motores.

A reformulação impulsionada por regulamentações e a substituição de materiais também abrem espaço em plataformas premium de correias e mangueiras, particularmente onde restrições de aditivos e a gestão química tornam o design de compostos mais rigoroso. A série de janeiro de 2026 da ContiTech, que faz a transição de correias dentadas de alto torque de borracha de cloropreno para EPDM, mostra como as pressões de conformidade e durabilidade se traduzem em migrações de materiais que podem ser aplicadas em outras famílias de correias e regiões. Ao mesmo tempo, o mercado de reposição permanece um canal de alto valor para peças de reposição autenticadas e equivalentes a OE, e fornecedores que utilizam verificação por QR ou número de série (como refletido em grandes players de marca já mencionados no contexto do mercado) têm uma alavanca prática para defender preços e reduzir a substituição por peças falsificadas em economias emergentes.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sumitomo Riko anunciou o estabelecimento da SumiRiko Research & Development India Pvt. Ltd. em Haryana para fortalecer o design, a avaliação e o serviço técnico para produtos automotivos, com operações programadas para começar em setembro de 2026. A medida adiciona capacidade de engenharia local próxima a ecossistemas de OEMs e fornecedores em rápido crescimento na Índia, apoiando ciclos de validação mais rápidos para especificações avançadas de mangueiras e gerenciamento térmico.

- Setembro de 2025: A Continental introduziu kits KRR para o mercado de reposição, expandindo soluções de reparo empacotadas projetadas para simplificar as operações de serviço. A cobertura mais ampla de kits apoia a eficiência das oficinas e ajuda os fornecedores de marca a proteger sua participação de mercado ao agrupar componentes de encaixe correto e simplificar a seleção de peças.

- Março de 2024: A Dayco iniciou a produção em escala total de correias automotivas em sua nova unidade no México, reforçando o near-shoring para o fornecimento da América do Norte. A produção local reduz os prazos de entrega e diminui o risco logístico para programas de OEMs e do mercado de reposição, apoiando uma resposta mais rápida à proliferação de números de peças e à demanda por serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange correias e mangueiras automotivas usadas para transferir potência ou fluidos em veículos, vendidas para a demanda de montagem OEM e de reposição, e medidas em termos de receita nas principais regiões automotivas.

Exclusões de escopo: excluímos correias e mangueiras industriais não automotivas, junto com outras peças de sistemas de fluidos, como bombas, grampos e conjuntos de módulos completos.

Visão geral da segmentação

- Por Tipo de Correia

- Transmissão (Serpentina, Correia em V)

- Sincronismo (Dentada)

- Acessório e Ajuste Elástico

- Micro-V / Poli-V

- Por Tipo de Mangueira

- Entrega de Combustível

- Freio

- Direção Hidráulica

- Aquecimento e Resfriamento

- Turbocompressor e Ar de Admissão

- Refrigerante de Ar-Condicionado

- Emissões / Gestão Térmica para Veículos Elétricos

- Por Tipo de Veículo

- Automóvel de Passeio

- Veículo Comercial

- Por Canal de Vendas

- Montadoras

- Pós-Venda

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara da produção e do parque de veículos por região, mapeando então onde as correias e mangueiras se situam na lista de materiais e no ciclo típico de substituição. Utilizamos fontes públicas como a OICA para dados de produção, estatísticas governamentais de transporte e registro de veículos, portais de dados de comércio aduaneiro para códigos HS relacionados a mangueiras e correias, e referências técnicas de artigos da SAE e outras publicações revisadas por pares.

Para manter o modelo embasado, também revisamos catálogos de produtos, guias de encaixe, recalls e boletins de serviço, além de relatórios anuais ou apresentações a investidores de grandes fabricantes de componentes e distribuidores. Uma assinatura paga para dados financeiros de empresas e notícias foi usada apenas para verificar a direção da receita e mudanças importantes de capacidade ou presença. Essas fontes de pesquisa documental são ilustrativas, e nos baseamos em referências públicas adicionais para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com fornecedores voltados para OEMs, distribuidores do mercado de reposição, participantes da cadeia de serviços e especialistas em materiais ou ferramentaria para confirmar o que é realmente contabilizado como correias e mangueiras na prática. Também testamos hipóteses sobre a combinação entre OEM e mercado de reposição, movimentos de preço médio de venda e mudanças de design relacionadas a VEs em APAC, EMEA e Américas, para que as lacunas das informações documentais pudessem ser fechadas antes de finalizar os totais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 15% | APAC: 39% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 36% |

| Players menores: 16% | Gerentes: 57% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O modelo central começa com uma construção top-down que reconstrói a demanda a partir da produção de veículos, do parque de veículos em uso e dos padrões de intervalo de serviço para correias e famílias-chave de mangueiras, convertendo então essa demanda em valor usando uma lógica de precificação específica por região. Uma vez formada essa visão, corroboramos com aproximações bottom-up seletivas, como divisões de receita amostradas de fornecedores, verificações de canal sobre o volume do mercado de reposição, e verificações de preço médio de venda x volume para tipos comuns de correias e mangueiras. Ajustamos os totais apenas quando essas verificações apontavam consistentemente em uma direção.

Entre os insumos importantes aqui estão a produção de veículos por região, a frequência média de substituição de correias versus mangueiras, as mudanças de participação entre OEM e mercado de reposição, a transferência de custos de materiais e compostos, e as tendências de eletrificação que mudam o mix em direção a produtos de gerenciamento térmico e roteamento de arrefecimento. Para a previsão, foi utilizada análise de cenários para que as mudanças de preço de ciclo curto e as mudanças de produção de veículos de ciclo mais longo pudessem ser tratadas em conjunto, e então o feedback de especialistas foi usado para escolher o caminho mais realista. Onde os indicadores bottom-up apresentavam lacunas, preenchemos usando proxies de região e tipo de veículo que foram validados em entrevistas, em vez de estender um único dado por todo o mercado.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que o número final permaneça vinculado a sinais do mundo real, não apenas a um único conjunto de dados. Comparamos o consumo implícito por veículo com as normas de serviço e substituição, revisamos as variações ano a ano em relação às mudanças na produção e no parque de veículos, e então reverificamos quaisquer valores discrepantes em nível regional antes da aprovação final.

O trabalho é revisado em etapas por outro analista, seguido de uma verificação final quanto à consistência das unidades, ao momento cambial e ao desvio de premissas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes capazes de alterar preços, produção ou atividade do mercado de reposição. Antes da entrega, é realizada uma última revisão para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Correias e Mangueiras Automotivas da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal ver diferentes tamanhos de mercado publicados para correias e mangueiras, mesmo quando os títulos parecem semelhantes, porque as famílias de produtos incluídas, a cobertura de veículos e a base de precificação nem sempre estão alinhadas. As diferenças também aparecem quando um estudo mistura peças de borracha adjacentes ao total, ou quando o momento da conversão cambial e a transferência da inflação são tratados de forma diferente.

Algumas estimativas expandem o escopo para conjuntos de mangueiras mais amplos e formatos de distribuição mais extensos, o que pode elevar rapidamente o total reportado. No dimensionamento da Mordor Intelligence, apenas correias automotivas e categorias de mangueiras definidas vendidas para OEM e mercado de reposição são contabilizadas, e outras peças sob o capô e conjuntos de módulos completos são mantidos fora do valor de mercado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 23,17 bilhões de USD (2025) | |

| Consultoria Global A | 26,49 bilhões de USD (2025) | Usa uma perspectiva de sistema de motor que tende a agregar mais subtipos de mangueiras e classes de veículos, e também pode aplicar diferentes escalas de preço regionais para SKUs semelhantes. |

| Editora do Setor B | 41,79 bilhões de USD (2025) | Amplia a cobertura para um conjunto mais amplo de peças e canais relacionados a correias e mangueiras, e o total mais alto sugere menos separação entre correias e mangueiras principais em relação a componentes adjacentes de borracha e polímeros. |

A dispersão na tabela é explicada principalmente pela rigidez com que a lista de produtos é controlada e pela forma como os preços são convertidos de mixes locais para totais em USD. Ao manter as regras de contagem claras, verificar a lógica de consumo por veículo e retestar premissas com respondentes do setor, a estimativa final permanece rastreável e mais fácil de reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de correias e mangueiras automotivas em 2031?

O mercado tem previsão de atingir USD 32,96 bilhões até 2031, crescendo a um CAGR de 6,05% durante 2026-2031.

Qual região deve crescer mais rapidamente para correias e mangueiras automotivas até 2031?

O Oriente Médio e África está projetado para se expandir a um CAGR de 6,42%, superando outras regiões.

Por que as correias de acessório e ajuste elástico estão ganhando popularidade?

As montadoras preferem correias leves e sem manutenção que eliminam tensores e se alinham com as metas de eficiência de combustível, impulsionando um CAGR de 6,25% para este segmento.

Como a idade do veículo influencia a demanda no pós-venda por correias e mangueiras?

Uma maior idade média dos veículos, agora de 12,5 anos nos Estados Unidos, prolonga os ciclos de reposição e eleva as vendas no pós-venda.

Qual tendência de materiais está moldando as especificações futuras de mangueiras?

As montadoras especificam cada vez mais construções de EPDM e silicone pela superior resistência ao calor, compatibilidade química e desempenho de NVH.

Como os fornecedores estão combatendo as correias automotivas falsificadas?

Empresas como Gates e Continental implantam sistemas de autenticação por código QR ou número de série para que as oficinas possam verificar peças genuínas antes da instalação.

Página atualizada pela última vez em: