Tamanho e Participação do Mercado de Café da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café da Austrália pela Mordor Intelligence

O tamanho do mercado de café australiano foi avaliado em USD 2,44 mil milhões em 2025 e estima-se que cresça de USD 2,58 mil milhões em 2026 para atingir USD 3,37 mil milhões até 2031, a uma CAGR de 5,55% durante o período de previsão (2026-2031). Impulsionado pelo aumento do rendimento disponível e pela expansão da cultura de café, os consumidores estão cada vez mais dispostos a pagar um prémio pela qualidade. Mesmo com o aperto dos orçamentos domésticos, os rótulos de café premium estão a superar os seus equivalentes de valor, sublinhando a arraigada cultura cafeeira do país, com os residentes a consumir a espantosa quantidade de 16,3 milhões de chávenas diariamente[1]Fonte: Kathy Chapman, "Companheiro do café: como aquele muffin ou pão de banana contribui para o aumento do peso," sydney.edu.au. As mudanças em direção a grãos de origem única, ingredientes funcionais e opções prontas para beber (RTD) não só estão a expandir o mercado, como também estão a elevar os preços médios de venda. Em 2024, as subidas nos preços do café verde levaram os grandes torrefatores a garantir contratos a prazo e a diversificar o seu abastecimento. Esta estratégia, orientada para a proteção das margens, está agora a ser replicada por torrefatores independentes de menor dimensão. Embora o panorama competitivo permaneça moderado, com os cinco principais players a beneficiar de vantagens de escala, os especialistas de nicho estão a prosperar ao curar histórias únicas de origem, enfatizando o comércio direto e defendendo certificações de sustentabilidade.

Principais Conclusões do Relatório

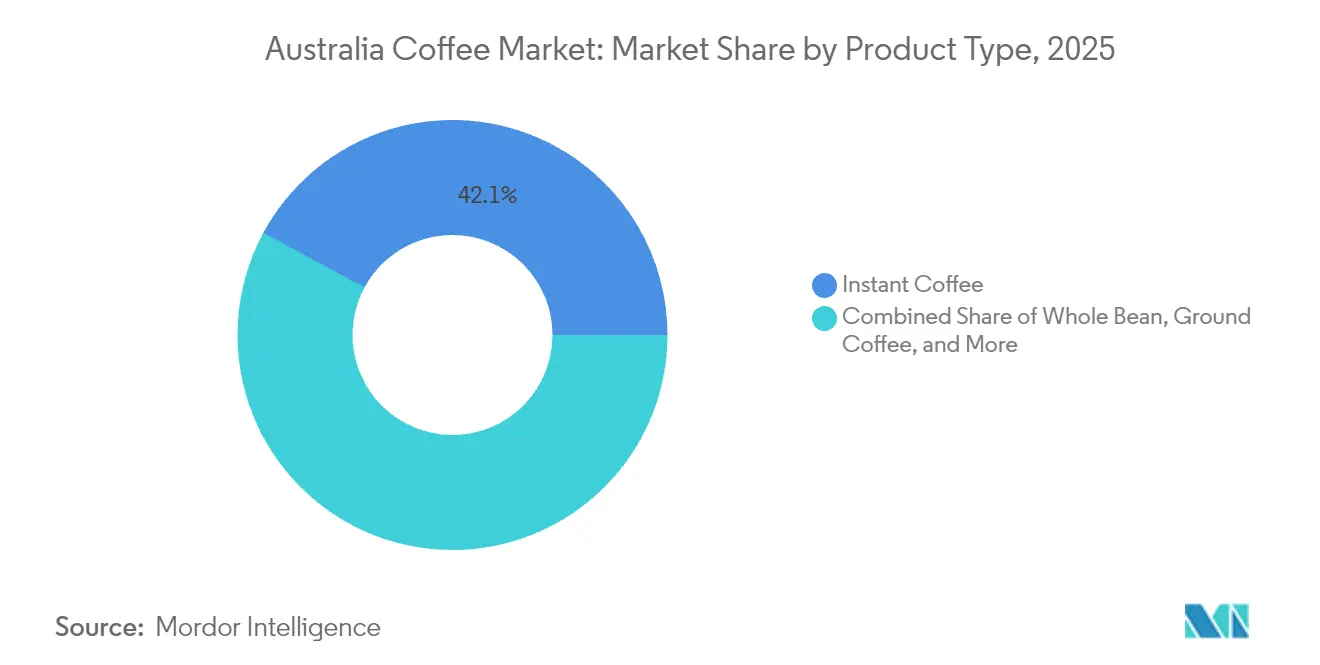

- Por tipo de produto, o café instantâneo liderou com 42,11% da participação no mercado de café australiano em 2025, enquanto o café RTD está a crescer a uma CAGR de 6,82% até 2031.

- Por sabor, as variantes simples dominaram com uma fatia de 86,74% do tamanho do mercado de café australiano em 2025, enquanto as opções aromatizadas registam uma CAGR de 7,48% no mesmo horizonte.

- Por tipo de grão, o Arábica captou 58,26% do tamanho do mercado de café australiano em 2025; o Robusta está a avançar a uma CAGR de 6,19% até 2031.

- Por tipo de categoria, o café convencional detinha uma quota de receita de 78,05% em 2025; o café especial deverá crescer a uma CAGR de 7,71% durante a janela de previsão.

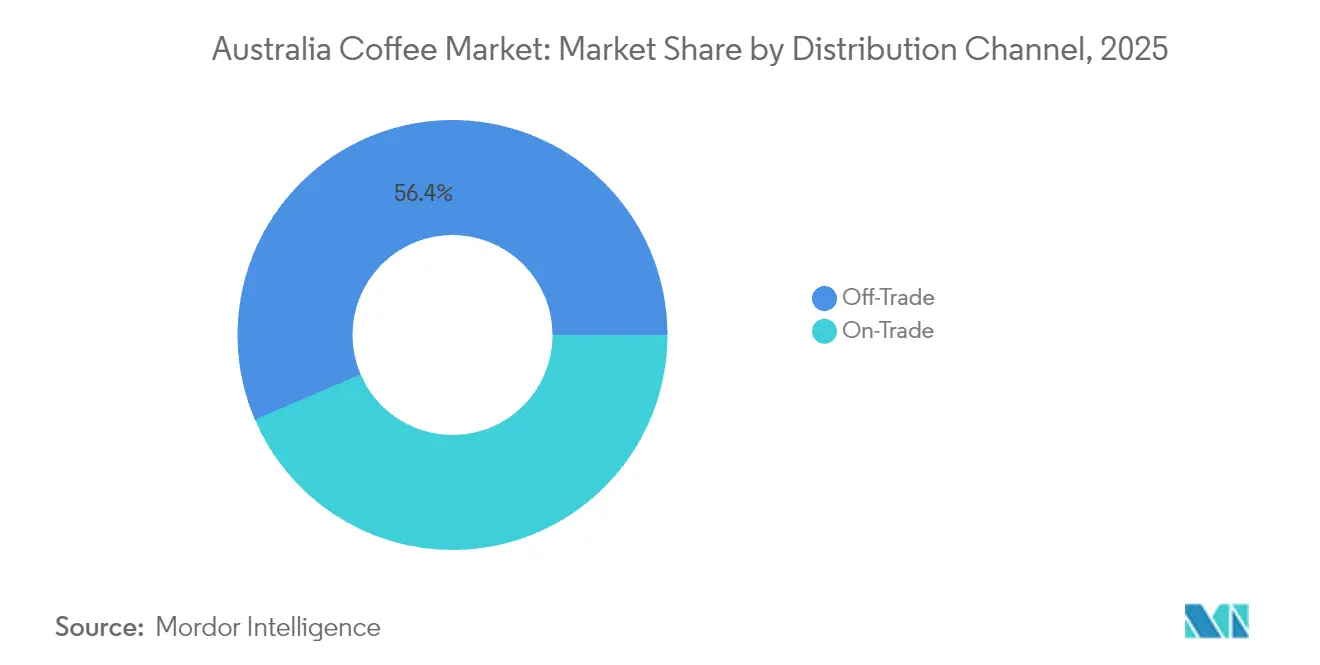

- Por canal de distribuição, os canais off-trade garantiram 56,44% das vendas em 2025, enquanto os espaços on-trade deverão registar uma CAGR de 7,08% até 2031.

- Por geografia, a Nova Gales do Sul comandou 33,95% da participação no mercado de café australiano em 2025; o Queensland deverá registar o crescimento mais rápido, a uma CAGR de 6,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Café da Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura por gamas de café funcional e especial | +1.2% | Nacional, com segmentos premium em Nova Gales do Sul e Victoria | Médio prazo (2-4 anos) |

| Premiumização e posicionamento de origem única | +0.9% | Centros urbanos em Nova Gales do Sul, Victoria e Queensland | Longo prazo (≥ 4 anos) |

| Crescimento dos formatos RTD/cold brew | +1.4% | Nacional, com maior adoção no Queensland e Nova Gales do Sul | Curto prazo (≤ 2 anos) |

| Crescimento dos equipamentos de barista doméstico a impulsionar as vendas de grão inteiro | +0.8% | Áreas metropolitanas em todos os estados | Médio prazo (2-4 anos) |

| Crescimento das casas de café a impulsionar a procura do mercado | +1.1% | Nacional, com concentração nas principais cidades | Médio prazo (2-4 anos) |

| Inovação nos métodos de extração de café | +0.7% | Centros tecnológicos em Nova Gales do Sul e Queensland | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Gamas de Café Funcional e Especial

Na Austrália, os consumidores estão cada vez mais atraídos por produtos de café que oferecem benefícios para além da simples estimulação pela cafeína, resultando numa vaga de ofertas de café premium. O segmento de café especial, que engloba variedades orgânicas e de origem única, indica uma maturação do paladar dos consumidores de café australianos. Esta mudança espelha uma tendência de bem-estar mais ampla, posicionando o café como um veículo para antioxidantes, adaptogénios e outros compostos que potenciam a saúde. Adicionalmente, a regra de Reforço da Fiscalização Orgânica do USDA, que entrou em vigor em março de 2023, impõe padrões de certificação mais rigorosos às importações de café orgânico. Embora isto possa apertar a oferta, eleva simultaneamente os padrões de qualidade. Além disso, os players de mercado estão cada vez mais a estabelecer parcerias com produtores, a experimentar técnicas de fermentação e infusões de fruta, para criar perfis de sabor únicos que comandam preços premium.

Premiumização e Posicionamento de Origem Única

Na Austrália, os entusiastas de café estão cada vez mais dispostos a pagar um prémio por produtos rastreáveis de origem única, especialmente aqueles com histórias de origem cativantes. Os torrefatores de café especial, tirando partido das relações de comércio direto e das cadeias de abastecimento transparentes, comandam prémios de preço de 25-40% acima do café de mercadoria. Os consumidores encaram agora as compras de café como investimentos experienciais em vez de meras transações. Esta tendência de premiumização é ainda alimentada pela expansão da cultura de café, onde as provas de café e as experiências educativas estão a tornar-se importantes impulsionadores de receita, superando as vendas tradicionais de bebidas. O panorama regulatório reforça esta tendência ao introduzir requisitos de certificação orgânica mais rigorosos. Estes não só salvaguardam o posicionamento premium dos produtores conformes, como também elevam as barreiras à entrada para os recém-chegados. Regionalmente, os consumidores de Melbourne e Sydney estão na vanguarda da adoção de produtos de origem única, enquanto Brisbane está a recuperar rapidamente no segmento premium.

Crescimento dos Formatos RTD/Cold Brew

Impulsionados pelas exigências de conveniência e pelas inovações tecnológicas que melhoram a qualidade do produto e a estabilidade em prateleira, os formatos de café pronto para beber são o segmento de crescimento mais rápido do mercado de café. Em 2024, a tecnologia inovadora de cold brew ultrassónico da Universidade do Queensland reduz o tempo de produção de 24 horas para menos de 3 minutos, preservando a integridade do sabor. Esta inovação, destacada pela Universidade do Queensland, poderá revolucionar a economia do fabrico de RTD, abrindo caminho para uma maior penetração no mercado[2]Fonte: Universidade do Queensland, "A Austrália lidera a tendência com um Cold Brew de café ultrassónico em poucos minutos," uq.edu.au. Ao abordar os condicionalismos da produção tradicional de cold brew, este avanço alinha-se perfeitamente com a crescente procura dos consumidores por produtos premium e convenientes. O aumento da popularidade do RTD é amplamente impulsionado pela mudança nos padrões de consumo, especialmente entre as demografias mais jovens. Estes consumidores valorizam cada vez mais a portabilidade e a qualidade consistente, relegando frequentemente para segundo plano os rituais tradicionais de preparação. O crescimento do segmento espelha uma tendência mais ampla do setor, inclinando-se para produtos funcionais e em movimento que não só fornecem cafeína como também oferecem uma vantagem experiencial. Além disso, os produtos RTD beneficiam de uma vantagem de distribuição, aproveitando os canais de bebidas estabelecidos para alcançar uma presença de mercado que supera os formatos de café tradicionais. Esta vantagem não só facilita a escalada rápida, como também amplifica as perspetivas de construção de marca.

Crescimento dos Equipamentos de Barista Doméstico a Impulsionar as Vendas de Grão Inteiro

À medida que os consumidores procuram cada vez mais experiências de qualidade de café em casa, a procura de café em grão inteiro aumenta, impulsionada pela ascensão de equipamentos de extração doméstica sofisticados. Esta tendência, que ganhou força durante os confinamentos pandémicos, continua a prosperar, apoiada pela ampla disponibilidade de equipamentos e por uma vaga de conteúdo educativo em plataformas digitais. A ascensão da cultura do barista doméstico está a reforçar-se a si própria: à medida que os consumidores investem em melhores equipamentos de extração, optam cada vez mais por grãos de maior qualidade, justificando o investimento com menos visitas ao café e melhores competências de extração. Os avanços tecnológicos tornaram as máquinas anteriormente de grau profissional mais acessíveis e mais fáceis de utilizar em casa. Os dados de retalho refletem esta mudança, mostrando uma ligação clara entre as compras de máquinas de espresso e as vendas de grãos especiais, o que significa que a posse de tal equipamento impulsiona frequentemente a procura de café premium. Esta tendência beneficia particularmente o segmento de grão inteiro, que proporciona margens mais elevadas e oferece aos consumidores uma frescura superior e um maior controlo sobre o seu café.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Bebidas substitutas e bebidas funcionais | -0.6% | Nacional, com maior impacto nas demografias mais jovens | Médio prazo (2-4 anos) |

| Volatilidade dos preços do café verde e oscilações cambiais | -1.3% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Estrangulamentos na cadeia de abastecimento/logística | -0.8% | Regiões dependentes de importações, particularmente as principais cidades | Curto prazo (≤ 2 anos) |

| Preocupações de saúde relacionadas com cafeína e açúcar | -0.4% | Nacional, com foco regulatório da FSANZ | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Café Verde e Oscilações Cambiais

Em 2024, os preços do café verde na Austrália atingiram um pico de 50 anos, com os preços do café bruto a subirem AUD 6 por quilograma e uma taxa de inflação global de 77%, conforme reportado pela mycuppa[3]Fonte: mycuppa, "Notícias mycuppa de janeiro de 2025," mycuppa.com.au. Esta vaga de turbulência no mercado resulta em grande parte das adversas condições climatéricas nas principais regiões produtoras de café. A colheita de Arábica no Brasil ficou aquém das expectativas, e a colheita de Robusta do Vietname foi fortemente afetada pela seca, deixando os fornecimentos globais mais apertados do que o habitual, como sublinha Pablo & Rusty's. Agravando a pressão, o dólar australiano depreciou-se face ao dólar norte-americano, aumentando os custos de importação e comprimindo as margens em todo o setor. Os importadores encontram-se agora numa posição difícil: estão relutantes em acumular stocks a preços inflacionados, mas ainda necessitam de café suficiente para manter o fornecimento estável. Com os custos a subir, as empresas são forçadas a fazer escolhas difíceis: aumentar os preços para os consumidores ou absorver elas próprias a compressão das margens. Ambos os caminhos comportam riscos, especialmente se os preços mais elevados levarem os compradores mais sensíveis ao preço a reduzir o consumo ou a mudar para alternativas mais acessíveis.

Estrangulamentos na Cadeia de Abastecimento/Logística

O isolamento geográfico da Austrália, aliado à sua dependência de café verde importado, expõe o país a vulnerabilidades na sua cadeia de abastecimento. Estas vulnerabilidades não só dificultam o crescimento do mercado, como também complicam as operações. Em 2024, os desafios logísticos foram exacerbados pelas tensões geopolíticas, resultando em perturbações nas rotas de transporte marítimo, subidas nos preços dos combustíveis e congestionamento nos portos. Estes problemas, destacados pela Padre Coffee, elevaram os custos de transporte e prolongaram os prazos de entrega[4]Fonte: Padre Coffee, "Preços do Café em 2024: Uma Revisão do Ano," padrecoffee.com.au. Os torrefatores de menor dimensão e os importadores de café especial, sem a escala e as reservas de inventário dos seus congéneres multinacionais, sentem mais fortemente o impacto destes estrangulamentos. Além disso, as prolongadas durações dos transportes marítimos e as condições de armazenamento menos do que ideais representam riscos para a qualidade do café verde, podendo comprometê-lo antes de ser processado. Como resultado, os players de mercado são obrigados a manter níveis de inventário mais elevados, sobrecarregando o seu capital de exploração e inflacionando os custos de armazenamento, ao mesmo tempo que exercem pressão sobre o fluxo de caixa. Em resposta a estes desafios, as iniciativas regionais de cadeia de abastecimento estão a direcionar o seu foco para a diversificação dos países de origem. Nota-se uma mudança de foco notável em direção às origens da Ásia-Pacífico, especialmente Papua-Nova Guiné e Indonésia. No entanto, os desafios relacionados com a qualidade e a escala apresentam obstáculos para substituições imediatas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Café Instantâneo Enfrenta a Disrupção do RTD

Em 2025, o café instantâneo detém uma quota de mercado dominante de 42,11%, sublinhando os hábitos práticos de consumo de café dos consumidores australianos. Entretanto, o segmento de café Pronto para Beber (RTD) está a crescer a uma rápida CAGR de 6,82%, posicionado para superar os seus concorrentes até 2031. Esta divergência nas taxas de crescimento assinala uma mudança nas tendências de consumo, com os jovens profissionais urbanos a favorecer cada vez mais a conveniência das opções RTD em detrimento dos métodos tradicionais de preparação. O café moído beneficia de vendas robustas através dos canais de retalho, enquanto a ascensão dos equipamentos de extração doméstica e as alianças estratégicas com fabricantes de máquinas reforçam a popularidade das cápsulas e pods de café. O café em grão inteiro, embora tendo um volume menor, serve os mercados premium e os retalhistas especializados, gerando margens de lucro mais elevadas.

Esta tecnologia não só supera os obstáculos tradicionais no fabrico de RTD, como também garante a preservação da integridade do sabor. Isto posiciona o produto para uma aceitação mais ampla no mercado e um estatuto premium. À medida que o mercado evolui, há uma mudança pronunciada em direção à inovação de produtos, enfatizando os benefícios funcionais e os perfis de sabor únicos. Os fabricantes estão agora a incorporar ingredientes adaptogénios e sabores raros, não apenas para captar o interesse dos consumidores, mas também para validar as suas estratégias de preços premium.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Sabor: A Dominância do Café Simples Desafiada pela Inovação

Em 2025, o café simples capta uma quota de mercado dominante de 86,74%, sublinhando a lealdade do paladar australiano aos sabores tradicionais de café. Entretanto, as variantes aromatizadas estão numa trajetória ascendente, com uma taxa de crescimento de CAGR de 7,48% projetada até 2031. Esta vaga sugere um apetite crescente pela diferenciação de produtos. Tal crescimento assinala um paladar em maturação, ansioso por explorar fusões de sabores inovadoras. Isto é especialmente evidente nas arenas de café pronto para beber (RTD) e café especial, onde a inovação de sabores se destaca como o principal diferenciador. Enquanto o café simples tradicional beneficia de uma base de consumidores robusta, com apelo transversal a demografias diversas, a sua dominância sustentada está ancorada na qualidade consistente e nos perfis de sabor familiares.

O boom do café aromatizado é particularmente pronunciado nos segmentos premium. Aqui, os consumidores exibem uma maior disposição para pagar um prémio por experiências distintivas e benefícios funcionais acrescidos. O foco da inovação deslocou-se para a integração de sabores naturais. Isto é conseguido através da seleção cuidadosa de origens de café, técnicas de processamento específicas e o uso de ingredientes complementares, evitando a aromatização artificial. Esta abordagem ressoa com a crescente tendência dos consumidores preocupados com a saúde. Adicionalmente, os sabores sazonais e os lançamentos de edição limitada não só geram entusiasmo entre os clientes fiéis, como também atraem os recém-chegados em busca de experiências novas. O segmento aproveita o poder do marketing nas redes sociais, onde os seus sabores visualmente marcantes e únicos frequentemente ganham tração orgânica, graças às partilhas dos consumidores e às colaborações com influenciadores.

Por Tipo de Categoria: A Premiumização do Café Especial Acelera

Em 2025, o café convencional comanda uma quota de mercado dominante de 78,05%. No entanto, os cafés especiais, que englobam variedades orgânicas e de origem única, estão numa trajetória robusta, com uma taxa de crescimento de CAGR de 7,71% projetada até 2031. Esta vaga sublinha a disposição dos consumidores para investir mais em qualidade, rastreabilidade e abastecimento ético. Tal tendência ressoa com um movimento mais amplo em direção ao consumo consciente e à compra experiencial, posicionando o café não apenas como uma bebida, mas como um meio de expressar valores e desfrutar de experiências sensoriais. A vantagem do café especial reside nas suas relações de comércio direto, na narrativa cativante e nas estruturas de margens robustas, que sustentam práticas empresariais sustentáveis.

Em 2024, o USDA implementou a sua regra de Reforço da Fiscalização Orgânica, apresentando uma faca de dois gumes para os importadores de café especial. Embora exija uma certificação e rastreabilidade mais rigorosas, podendo apertar a oferta e elevar os padrões de qualidade, também abre vias de crescimento, como destaca a Roast Magazine. Por outro lado, o café convencional aproveita a sua escala, garantindo uma disponibilidade consistente e conquistando uma ampla base de consumidores, especialmente em mercados sensíveis ao preço e em contextos institucionais. À medida que os consumidores se tornam mais informados e a cultura de café floresce, o mercado aponta para uma continuada premiumização, celebrando as nuances da qualidade e da origem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Grão: A Liderança do Arábica Enfrenta a Resiliência do Robusta

Em 2025, o café Arábica comanda uma quota de mercado de 58,26%, sublinhando a preferência dos consumidores australianos pelo seu sabor superior e complexidade aromática. Entretanto, o café Robusta deverá crescer a uma CAGR de 6,19% até 2031, impulsionado por considerações de custo e estratégias de otimização de blends. Esta tendência destaca a tensão contínua do mercado entre qualidade e pressões económicas, especialmente com os preços do café verde a atingirem máximos históricos em 2024. Embora o Arábica beneficie de uma posição premium devido às preferências estabelecidas dos consumidores e às associações de qualidade, enfrenta desafios de oferta decorrentes de questões relacionadas com o clima nas principais regiões produtoras, como o Brasil e a Colômbia.

O crescimento do Robusta é impulsionado pelo aperfeiçoamento das técnicas de cultivo e processamento que melhoram o sabor sem sacrificar o custo ou a fiabilidade do fornecimento. Mesmo com os desafios da seca, o Robusta vietnamita demonstra uma resiliência climática que o Arábica não possui, tornando-o uma escolha estratégica para os importadores que visam a diversificação do abastecimento. Além disso, a tendência de aumentar as percentagens de Robusta nos blends é um testemunho da sua relação custo-eficácia, especialmente no café instantâneo e nos segmentos comerciais onde a sensibilidade ao preço frequentemente ofusca os prémios de sabor.

Por Canal de Distribuição: A Dominância do Off-Trade Encontra a Inovação do On-Trade

Em 2025, os canais off-trade captam uma quota de mercado de 56,44%, aproveitando a conveniência, os preços competitivos e uma ampla gama de produtos em supermercados, lojas especializadas e plataformas online. Entretanto, os canais on-trade, impulsionados pela ascensão da cultura de café e pelo foco no valor experiencial, estão a registar uma taxa de crescimento robusta de CAGR de 7,08%, projetada até 2031. Esta disparidade nas taxas de crescimento evidencia uma mudança no comportamento do consumidor, com o café sendo cada vez mais apreciado como uma experiência social em vez de apenas uma fonte de cafeína. Os supermercados e hipermercados continuam a liderar, capitalizando na sua escala, poder promocional e o apelo das compras num único local, especialmente para os compradores regulares de café.

A próspera cultura de café da Austrália está a dar um grande impulso aos canais on-trade, com a BeanScene a notar que o número de cafés aumentou cerca de 30% nos últimos anos. Esta vaga de novos cafés está a criar novas ocasiões de consumo ao mesmo tempo que aumenta a visibilidade das marcas. As lojas especializadas também estão a prosperar, atraindo compradores premium com seleções curadas e pessoal conhecedor que transforma as compras numa experiência educativa, frequentemente justificando preços mais elevados e reforçando a fidelidade. Ao mesmo tempo, o retalho online está a conquistar uma quota sólida do mercado. As subscrições e os modelos diretos ao consumidor são particularmente populares entre os entusiastas que procuram origens ou marcas específicas que nem sempre estão disponíveis nos pontos de venda tradicionais, tornando o comércio eletrónico um canal fundamental para as ofertas especiais e premium.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Em 2025, a Nova Gales do Sul comanda uma quota de 33,95% do mercado de café australiano, capitalizando no estatuto de Sydney como a maior metrópole e centro comercial do país. Entretanto, o Queensland é a região de crescimento mais rápido, com uma CAGR de 6,41% até 2031, impulsionada pelo seu crescimento populacional e por uma cultura de café em evolução. A liderança de mercado da Nova Gales do Sul é reforçada pela sua densa população urbana, rendimentos disponíveis elevados e uma rica tradição cafeeira que serve tanto os segmentos premium como os de volume em variados momentos de consumo. A infraestrutura portuária do estado simplifica as importações de café, e as suas redes de distribuição servem adeptamente os mercados local e nacional. A população diversificada de Sydney alimenta uma procura por estilos de café variados e ofertas premium, com os locais do centro da cidade a prosperarem particularmente em café especial e densidade de cafés.

O crescimento robusto do Queensland é atribuído ao aumento da sua população, a um setor turístico em expansão e a uma cultura de café em evolução, que revelam novas vias de consumo nos mercados urbanos e regionais. Notavelmente, a cena do café de Brisbane está a mudar a sua preferência para flat whites em detrimento dos cappuccinos tradicionais, sinalizando um paladar mais refinado e uma tendência de premiumização, como destaca o Brisbane Times. A Costa Dourada demonstra crescimento regional, com a Zarraffa's Coffee não só a inaugurar novos estabelecimentos, como também a ponderar uma maior expansão em todo o estado. A vantagem demográfica do Queensland é evidente, especialmente entre a sua população mais jovem, mais inclinada para o café pronto para beber (RTD) e aberta a explorar novos formatos e sabores.

Melbourne anceia a presença de mercado de Victoria, aclamada como a capital do café da Austrália. A ênfase de Melbourne nas ofertas premium e nas inovações em café especial não só molda as tendências locais, como também ressoa a nível nacional. A profundidade da cultura cafeeira de Melbourne lança uma sombra benéfica sobre o mercado vitoriano mais amplo, com as áreas suburbanas e regionais a espelhar os hábitos de consumo e os padrões de qualidade metropolitanos. O panorama cafeeiro do estado defende os métodos artesanais e o comércio direto, reforçando tanto a premiumização do café especial como uma gama diversificada de origens. Entretanto, o restante da Austrália apresenta uma tapeçaria de mercados regionais, cada um com a sua narrativa de crescimento única. Desde a economia da Austrália Ocidental influenciada pelos ciclos mineiros até à cultura cafeeira da Austrália do Sul entrelaçada com a sua região vinícola, estes mercados demonstram resiliência. Os estabelecimentos de café locais e os empreendimentos cafeeiros centrados na comunidade servem tanto os residentes como os turistas, fomentando uma procura estável que sustenta um crescimento consistente, mesmo quando distantes dos principais centros de importação e distribuição.

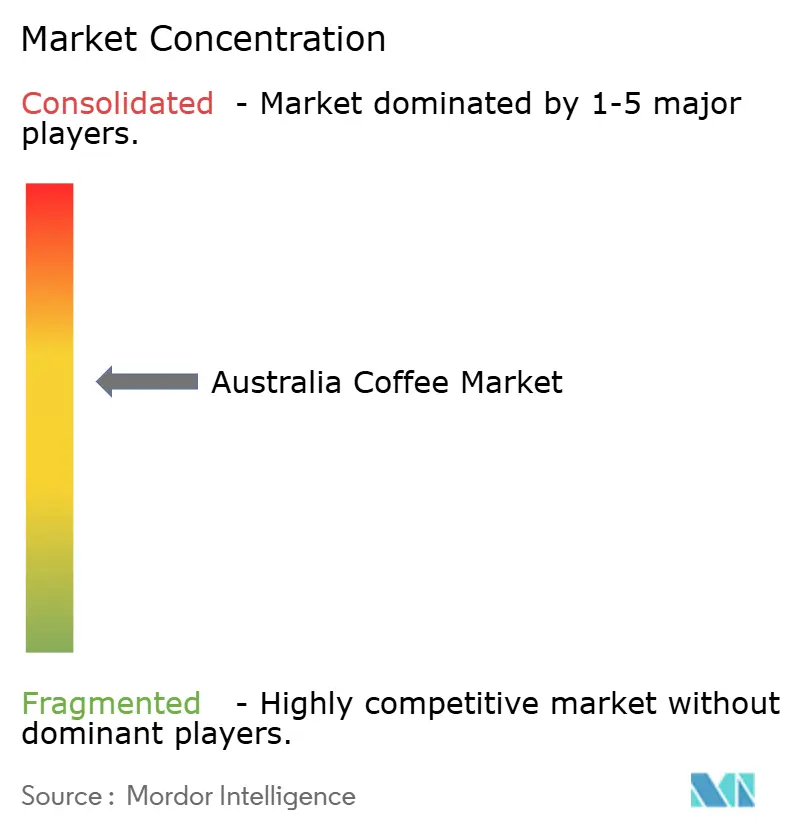

Panorama Competitivo

O mercado de café australiano é moderadamente consolidado, com gigantes globais e independentes ágeis a coexistirem. Nestlé SA e JDE Peet's aproveitam as suas redes internacionais de abastecimento para gerir as flutuações dos preços das matérias-primas e impulsionar o crescimento nas vendas de café instantâneo. A líder doméstica Vittoria Coffee, reforçada por fortes parcerias com cafés, defendeu recentemente o design da sua embalagem contra a JDE, destacando o seu capital de marca. Luigi Lavazza garante espaço de destaque nas prateleiras premium através de acordos exclusivos com supermercados e formação de baristas, enquanto a Starbucks Coffee Australia introduz inovações de bebidas localizadas em localizações suburbanas de grande tráfego.

A tecnologia está a remodelar o setor. Os sistemas de cold brew ultrassónico reduziram os tempos de produção em lote, permitindo lançamentos de produtos mais rápidos, enquanto os torrefatores boutique que oferecem torrefação com neutralidade carbónica e pagamentos verificados por blockchain atraem os consumidores ambientalmente conscientes. As colaborações em equipamentos entre fabricantes de moinhos e cafés especializados agrupam grãos e maquinaria, criando fluxos de receita fiáveis.

A volatilidade dos preços está a levar os players a reavaliar as suas estratégias de cobertura de risco e a diversificar o seu abastecimento. As empresas de maior dimensão importam do Brasil, da Colômbia e da Etiópia, enquanto os torrefatores de menor dimensão beneficiam de origens próximas, como a Papua-Nova Guiné e Timor-Leste. As narrativas de marketing que destacam o apoio aos agricultores e as práticas sustentáveis ajudam as marcas a justificar os ajustamentos de preços e a manter a confiança dos consumidores. Em conjunto, estas dinâmicas fomentam a concorrência e elevam a qualidade para os consumidores de café australianos.

Líderes do Setor de Café da Austrália

Nestle SA

Vittoria Coffee Pty Ltd.

Luigi Lavazza S.p.A.

JDE Peet's

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Soul Origin, uma popular cadeia de cafés australiana, lançou uma nova gama de café especial com 15 variedades diferentes de café adquiridas diretamente dos agricultores. Este lançamento enfatizou cafés de alta qualidade e de origem única e incluiu uma garantia única de satisfação do cliente, reforçando o seu compromisso com experiências de café premium.

- Maio de 2024: A Nutella estabeleceu uma parceria com a Lavazza para lançar as bolachas e café 'Combinação Perfeita' da Nutella & Lavazza. A Lavazza também oferece a gama de café Espresso Barista, que utiliza grãos da América Central e do Sul, África e Ásia e tem notas aromáticas de flores, cacau e madeira.

- Abril de 2024: A Nescafe e a Arnott uniram-se para lançar outra bebida inspirada no Tim Tam, o Nescafe White Choc Mocha. A empresa afirma que os novos sabores combinam café cremoso com o sabor de chocolate branco das bolachas Tim Tam.

- Fevereiro de 2024: O L'OR Espresso estabeleceu uma nova parceria global com a Ferrari. A colaboração vê o L'OR Espresso embarcar num novo capítulo ao lado da Ferrari no Campeonato Mundial de Resistência FIA (WEC).

Âmbito do Relatório do Mercado de Café da Austrália

O mercado de café na Austrália é segmentado por tipo de produto e canal de distribuição. Com base no tipo de produto, o mercado de café é segmentado em grão inteiro, café moído, café instantâneo e cápsulas e pods de café. Com base no canal de distribuição, o mercado de café é segmentado em hipermercados/supermercados, lojas de conveniência/mercearias, lojas de retalho online e outros canais de distribuição.

Para cada segmento, o tamanho e as previsões do Mercado de Café da Austrália foram elaborados com base no valor (em USD).

| Grão Inteiro |

| Café Moído |

| Café Instantâneo |

| Cápsulas e Pods de Café |

| Café Pronto para Beber (RTD) |

| Simples |

| Aromatizado |

| Café Convencional |

| Café Especial (Orgânico/Origem Única) |

| Arábica |

| Robusta |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados / Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição Off-Trade |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Restante da Austrália |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Instantâneo | ||

| Cápsulas e Pods de Café | ||

| Café Pronto para Beber (RTD) | ||

| Por Sabor | Simples | |

| Aromatizado | ||

| Por Tipo de Categoria | Café Convencional | |

| Café Especial (Orgânico/Origem Única) | ||

| Por Tipo de Grão | Arábica | |

| Robusta | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados / Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Lojas de Retalho Online | ||

| Outros Canais de Distribuição Off-Trade | ||

| Por Estado | Nova Gales do Sul | |

| Victoria | ||

| Queensland | ||

| Restante da Austrália | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de café da Austrália em 2026?

O tamanho do mercado de café da Austrália é de USD 2,58 mil milhões em 2026.

Qual é a CAGR esperada para as vendas de café na Austrália até 2031?

Prevê-se que a receita do café australiano cresça a uma CAGR de 5,55% de 2026 a 2031.

Qual é o segmento de café com crescimento mais rápido?

Os produtos prontos para beber e de cold brew lideram com uma CAGR projetada de 6,82%.

Qual estado australiano apresenta o maior potencial de crescimento para o café?

O Queensland é a região de crescimento mais rápido, projetada a uma CAGR de 6,41% até 2031.

Página atualizada pela última vez em: