Tamanho e Participação do Mercado de Café da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

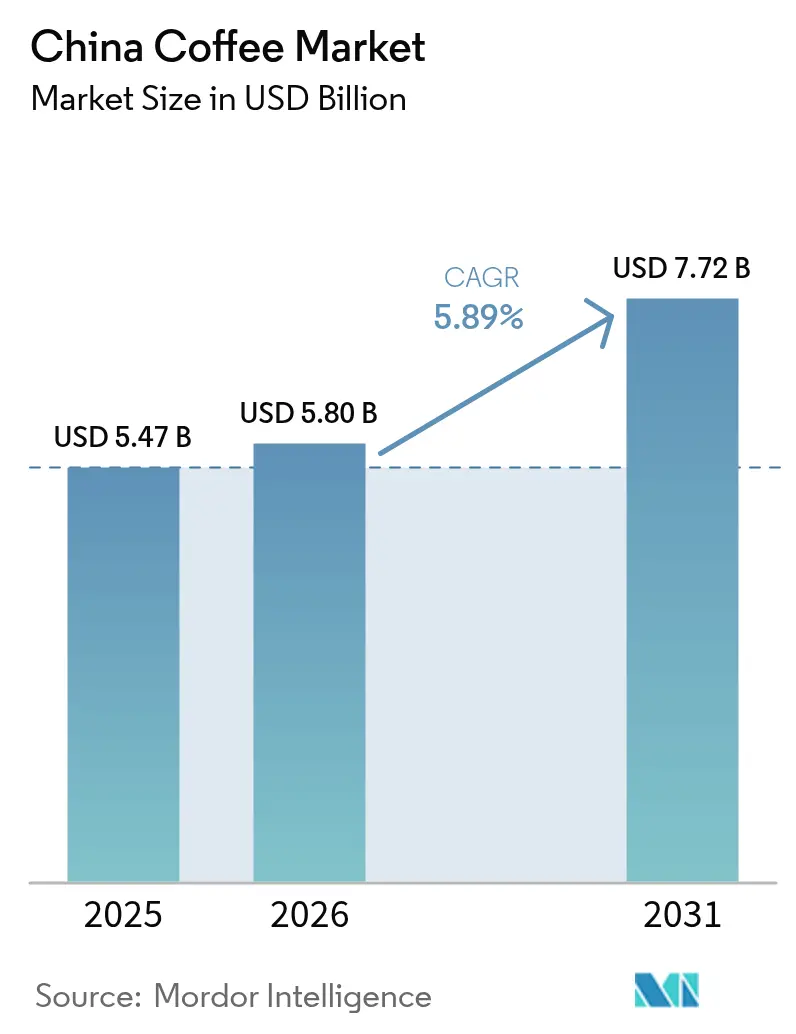

| Tamanho do mercado no ano base (2025) | 5.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

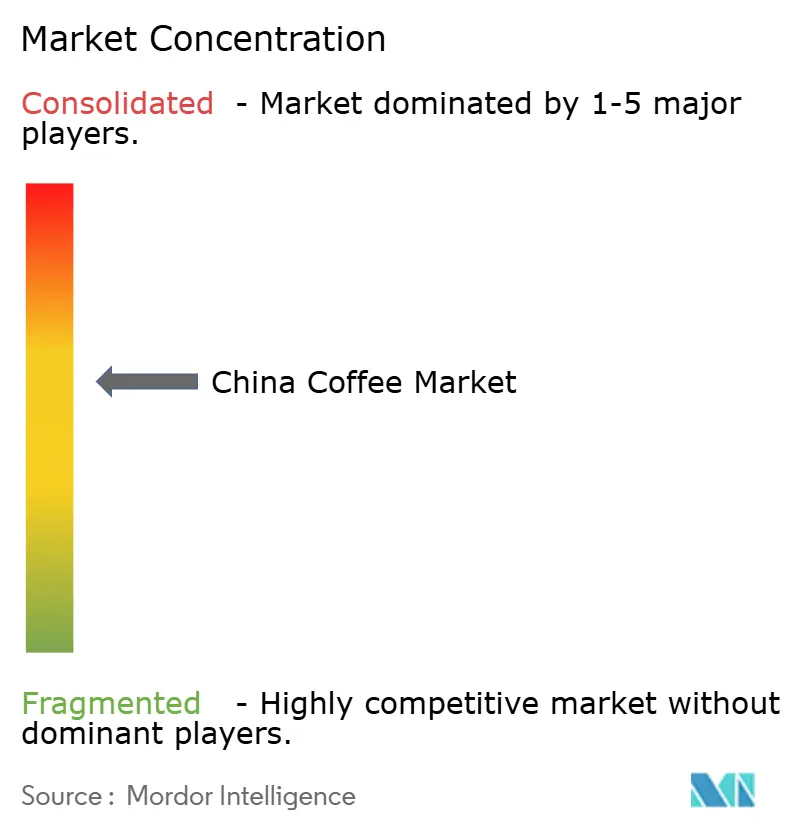

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café da China por Mordor Intelligence

O tamanho do mercado de café da China foi avaliado em USD 5,47 bilhões em 2025 e estima-se que cresça de USD 5,80 bilhões em 2026 para atingir USD 7,72 bilhões até 2031, a um CAGR de 5,89% durante o período de previsão (2026-2031). A urbanização sustentada, a maior renda disponível e as mudanças nas preferências de estilo de vida continuam a atrair os consumidores para o café como uma alternativa moderna ao chá tradicional. Além disso, os programas governamentais de incentivo à troca que subsidiam máquinas de café, juntamente com um aumento de 32,5% ano a ano nas importações de café em 2024, conforme o USDA, ressaltam a criação de demanda liderada por políticas públicas. No mercado de café da China, as marcas domésticas implementam análise de dados para identificar oportunidades de crescimento em cidades de menor hierarquia, facilitando a expansão sistemática de lojas e a penetração de mercado. O mercado demonstra maior premiumização por meio de produtos de café especial, seleções de origem única e métodos específicos de preparo que atendem às exigências dos consumidores. Os fornecedores multinacionais aumentam a competitividade do mercado por meio de investimentos em pesquisa e desenvolvimento local, modificando perfis de sabor, embalagens e formatos de produtos de acordo com as preferências dos consumidores chineses. Essas estratégias operacionais de expansão e desenvolvimento de produtos transformam o ambiente competitivo e ampliam o consumo de café além dos principais mercados urbanos.

Principais Conclusões do Relatório

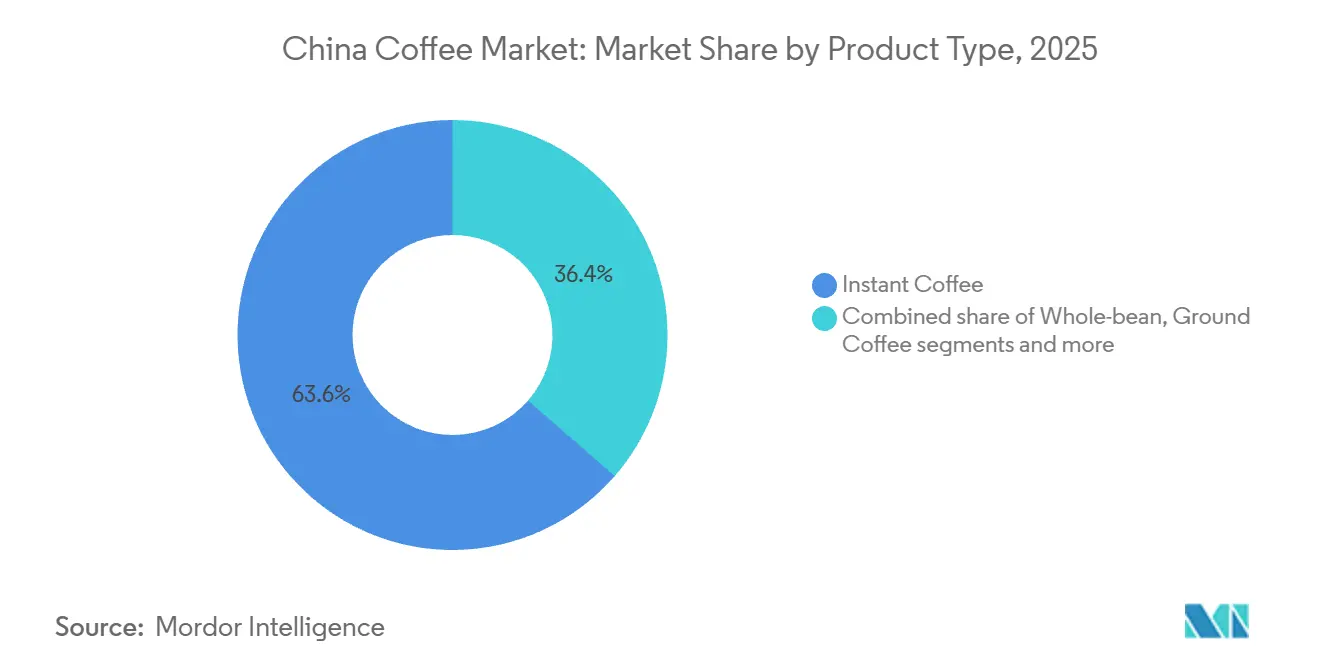

- Por tipo de produto, o café instantâneo detinha 63,61% da participação do mercado de café chinês em 2025, enquanto os formatos de cápsulas e pods de café estão projetados para se expandir a um CAGR de 9,89% até 2031.

- Por sabor, as variantes puras comandavam 59,94% da participação de receita em 2025; o café aromatizado está definido para crescer a um CAGR de 6,44% até 2031.

- Por tipo de categoria, as ofertas convencionais representavam 78,35% do tamanho do mercado de café da China em 2025, enquanto as linhas especiais (orgânico/origem única) avançam a um CAGR de 6,97%.

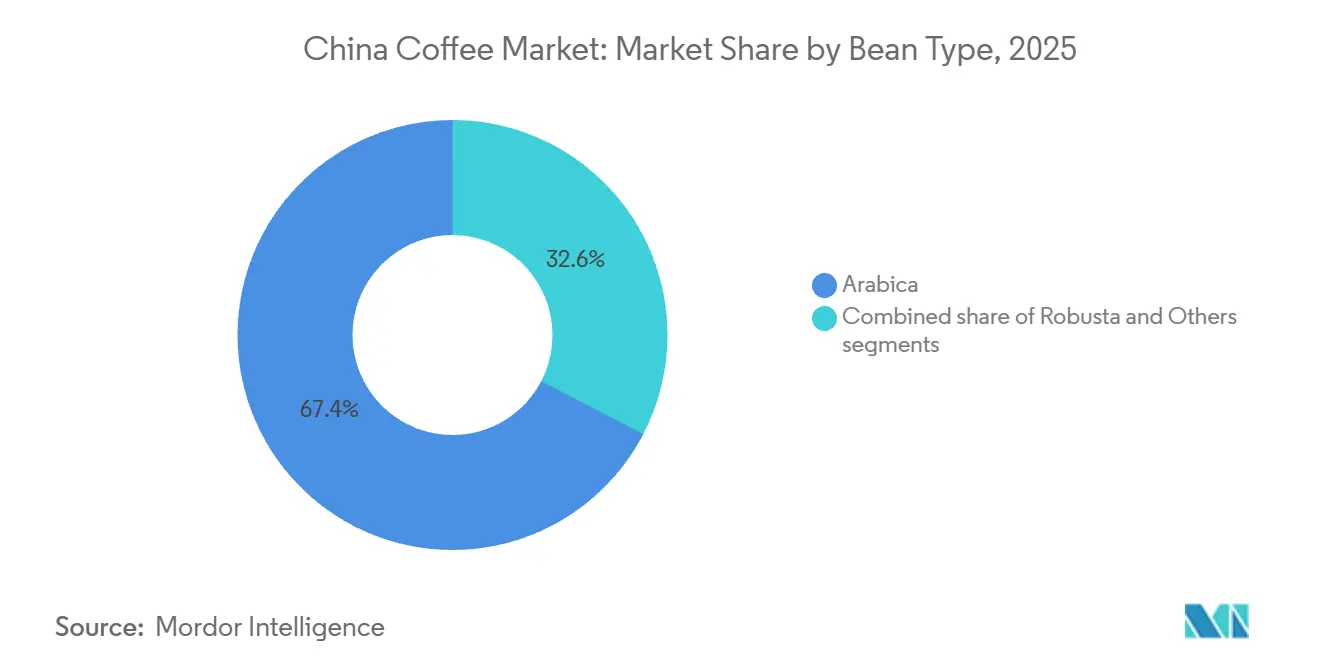

- Por tipo de grão, os grãos arábica lideraram com 67,38% de participação em 2025; o uso de outros tipos está previsto para crescer a um CAGR de 5,99% graças à otimização de custos em blends instantâneos.

- Por canal de distribuição, o varejo fora do local capturou 83,00% das vendas de 2025, enquanto os estabelecimentos de consumo no local crescem a um CAGR de 6,79% devido à emergente cultura de cafeterias.

- Por geografia, o Leste da China entregou 43,30% do valor de 2025, enquanto o Norte da China está no caminho para um CAGR de 6,09%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse em café especial, gourmet e artesanal | +1.2% | Leste e Sul da China, com expansão para cidades de segundo nível | Médio prazo (2-4 anos) |

| Expansão da cultura de cafeterias | +1.5% | Nacional, com ganhos iniciais em Xangai, Pequim e Guangzhou | Longo prazo (≥ 4 anos) |

| Crescente popularidade das marcas nacionais | +0.9% | Nacional, particularmente forte em cidades de menor hierarquia | Curto prazo (≤ 2 anos) |

| Crescente preferência por conveniência | +1.1% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Incentivos governamentais para o cultivo de café em Yunnan | +0.7% | Produção nacional, benefícios de consumo regional | Longo prazo (≥ 4 anos) |

| Crescentes tendências de saúde e bem-estar | +0.8% | Núcleo do Leste da China, expandindo-se para as regiões do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente interesse em café especial, gourmet e artesanal

A onda de premiumização está transformando o mercado de café na China, à medida que os consumidores demandam cada vez mais café especial, gourmet e artesanal. Essa mudança é impulsionada por uma forte preferência por perfis de sabor únicos e histórias de origem envolventes. A província de Yunnan lidera essa transformação, apoiada por metas governamentais para atingir uma taxa de café especial de 30% e uma taxa de processamento profundo de 80% até 2024, fomentando maior qualidade e inovação local. Grandes marcas internacionais, como Starbucks e Costa Coffee, expandiram suas ofertas premium, enquanto players domésticos como Luckin Coffee e Tim Hortons inovam com bebidas de inspiração regional, combinando café com chás e frutas para se alinhar às preferências chinesas. O lançamento de seis novos produtos pela Nestlé em abril de 2024, incluindo o inovador "Guoran Light Coffee" chá de frutas com café, demonstra como marcas estabelecidas estão se adaptando aos gostos locais enquanto mantêm padrões globais. A premiumização é particularmente evidente nas cidades de primeiro nível do Leste da China, onde os consumidores estão dispostos a pagar um preço premium por experiências enraizadas em artesanato, narrativa e qualidade de origem. A cultura de cafeterias está prosperando, com demanda por preparos artesanais, bebidas exclusivas e ambientes que aprimoram as interações sociais. A capacidade local de torrefação e os investimentos em pesquisa e desenvolvimento, particularmente de marcas como a Soulmade Coffee em Shenzhen, estão aumentando para desenvolver perfis de sabor específicos para a China que combinam expertise internacional com gostos tradicionais. Esse crescimento está impulsionando a diversificação de produtos e avançando a educação do consumidor. A convergência do apoio governamental, da inovação das marcas e das expectativas evolutivas dos consumidores urbanos está remodelando o cenário do café em um dos mercados de café premium mais dinâmicos do mundo.

Expansão da cultura de cafeterias

A rápida expansão da cultura de cafeterias na China resultou no estabelecimento de quase 12.000 novas cafeterias no último ano, elevando o número total de estabelecimentos para aproximadamente 67.000 até o final de 2024. Esse crescimento se estende além das principais áreas metropolitanas para incluir emergentes "novas cidades de primeiro nível", onde consumidores mais jovens e da classe trabalhadora estão impulsionando a demanda por opções de café acessíveis e convenientes. Redes locais, como a Nowwa Coffee, estão liderando essa expansão. Operando mais de 2.000 estabelecimentos com formatos compactos em lojas de conveniência e hotéis, a Nowwa tem como alvo trabalhadores de escritório e funcionários do setor de serviços que anteriormente dependiam de bebidas energéticas. O apoio governamental ao café local, particularmente aos grãos da província de Yunnan, fortaleceu ainda mais a cultura doméstica do café e incentivou sua integração na vida cotidiana. No entanto, o mercado enfrenta desafios crescentes, incluindo saturação e intensa concorrência de preços, que impulsionaram uma queda de 14% nos preços médios do café em 2024. Para permanecerem competitivas, muitas redes de café estão diversificando suas ofertas incorporando bebidas de chá, lanches e bebidas com temática cultural, aprimorando sua presença nas redes sociais e relevância local. Essa mudança reflete transformações mais amplas no comportamento do consumidor chinês, onde o café é cada vez mais percebido como uma bebida tanto social quanto funcional. Como resultado, marcas globais e domésticas estão adaptando suas estratégias para navegar em um mercado em rápido crescimento, porém altamente competitivo. A evolução da cultura de cafeterias é um fator crítico de crescimento no mercado de café da China e está remodelando os padrões de consumo nas áreas urbanas.

Crescente popularidade das marcas nacionais

As marcas de café domésticas na China estão rapidamente fortalecendo sua posição de mercado, impulsionadas por estratégias de expansão agressivas e ofertas de produtos localizadas que se alinham às preferências dos consumidores. A Luckin Coffee, por exemplo, opera mais de 22.000 lojas em toda a China em 2024, utilizando um modelo de franquia com ativos leves e ciclos de inovação rápidos para introduzir consistentemente novas bebidas e manter o engajamento dos clientes [1]Fonte: Luckin Coffee Inc., "Luckin Coffee Anuncia Resultados Financeiros do Quarto Trimestre e Ano Fiscal de 2024", luckincoffee.com . A Cotti Coffee, que superou a Starbucks em número de lojas, exemplifica a intensidade competitiva entre os players locais. Essas marcas se destacam em atender aos gostos chineses oferecendo tamanhos de porção maiores, incorporando ingredientes tradicionais em sabores inovadores e implementando estratégias de preços que tornam o café premium mais acessível aos consumidores de renda média. Seu foco estratégico em cidades de menor hierarquia, onde as redes globais têm penetração limitada, permite-lhes estabelecer dominância de mercado antecipada. Essa abordagem localizada, combinada com rápida expansão de lojas e marketing digital eficaz, permite que as marcas domésticas capturem uma base de consumidores diversificada. O sucesso dessas empresas reflete uma tendência mais ampla no mercado de café da China, onde a forte liderança doméstica complementa, em vez de competir com, as marcas internacionais, remodelando os padrões de consumo em todo o país. Essa tendência está alinhada com o apoio governamental ao crescimento da indústria doméstica e à crescente demanda dos consumidores por experiências de café culturalmente relevantes. Esse posicionamento estratégico garante o crescimento sustentado das marcas nacionais no mercado de café em rápida expansão da China.

Incentivos governamentais para o cultivo de café em Yunnan

O apoio governamental estabeleceu uma base robusta para o crescimento sustentável da indústria cafeeira de Yunnan, que representou mais de 98% do cultivo e produção de café da China em 2023 [2]Fonte: Escritório de Informações do Conselho de Estado da China (SCIO), "Briefing do SCIO sobre medidas concretas para promover o desenvolvimento de alta qualidade em Yunnan", english.scio.gov.cn . As políticas locais priorizam práticas agrícolas modernas e variedades de café especial, alinhando-se aos objetivos nacionais de segurança alimentar e revitalização rural. Esforços como a identificação de zonas ideais para o cultivo de café e a introdução de variedades de café de alta qualidade impulsionaram as taxas de produção premium. Até 2024, espera-se que a proporção de café especial atinja 30%, com o processamento profundo alcançando 80%. O "Projeto Mil, Cem e Dez Mil" de Baoshan integra fazendas de café, lojas e agricultores, fortalecendo a cadeia de suprimentos. Essas medidas aprimoram a qualidade do café e a competitividade de mercado, ao mesmo tempo em que fomentam a transferência de tecnologia e técnicas avançadas de cultivo. As parcerias, particularmente com exportadores brasileiros, garantem a continuidade do fornecimento em meio às flutuações do mercado global. Apoiado por programas de treinamento e centros de pesquisa, o setor cafeeiro de Yunnan está migrando da exportação de grãos brutos para produtos premium de valor agregado. Essa transformação posiciona a China como um player-chave na indústria global de café, ao mesmo tempo em que impulsiona o crescimento econômico rural e a sustentabilidade. Um quadro político abrangente é fundamental para estabelecer a produção de café de Yunnan como uma marca de alta qualidade, reconhecida globalmente, dentro do crescente mercado de café da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços globais dos grãos de café | -0.8% | Nacional, com maior impacto nas regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Preocupações persistentes com a saúde relacionadas à cafeína | -0.5% | Nacional, mais forte em demografias rurais e idosas | Médio prazo (2-4 anos) |

| Rigorosa conformidade com segurança alimentar e regulamentações | -0.6% | Nacional, afetando particularmente importadores e processadores | Longo prazo (≥ 4 anos) |

| Forte preferência cultural pelo chá nas áreas rurais | -0.9% | Regiões rurais e cidades menores em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos preços globais dos grãos de café

As flutuações nos preços globais dos grãos de café apresentam desafios significativos para as empresas que operam no setor cafeeiro chinês, exercendo pressão sobre as margens de lucro em um mercado intensamente competitivo. Em 2023, a China, o quinto maior importador de café do mundo, importou café no valor de mais de 1,1 bilhão de USD, conforme a Câmara de Comércio de Importação e Exportação de Alimentos, Produtos Nativos e Produtos de Origem Animal da China. Isso torna o setor cafeeiro do país especialmente suscetível a interrupções no fornecimento dos principais países produtores de café. Agravando essa vulnerabilidade, a Administração Geral de Alfândegas da China (GACC) exige registro rigoroso para grãos de café, classificando-os como alimentos de médio a alto risco [3]Fonte: Administração Geral de Alfândegas da China (GACC), "Como Exportar Produtos Alimentícios para a China", china-gacc.agency. Essa classificação exige que os importadores naveguem por documentação e testes rigorosos, complicando e aumentando seus custos. A intensa concorrência de preços entre as marcas domésticas reduziu o preço médio de uma xícara de café. Em resposta, empresas como a Luckin Coffee e torrefadores locais estão diversificando suas estratégias de fornecimento e forjando vínculos diretos com regiões produtoras de café, visando cadeias de suprimentos estáveis. No entanto, esses investimentos estratégicos vêm com altas demandas de capital e um compromisso de longo prazo, exigindo um equilíbrio entre garantir qualidade e gerenciar custos. A persistente volatilidade de preços destaca a necessidade crítica de resiliência na cadeia de suprimentos e de aquisição estratégica no florescente mercado de café da China. À medida que a demanda dos consumidores aumenta e as marcas competem por relevância e lucratividade, esses desafios atuam como uma restrição significativa à expansão do mercado, incentivando estratégias inovadoras de fornecimento e gestão operacional.

Forte preferência cultural pelo chá nas áreas rurais

O consumo tradicional de chá na China rural permanece uma norma cultural profundamente enraizada, criando um desafio significativo para a adoção do café, apesar do rápido crescimento da cultura cafeeira nas áreas urbanas. Os consumidores rurais continuam a preferir o chá devido ao patrimônio cultural de longa data e aos hábitos de consumo estabelecidos, com as gerações mais velhas sendo particularmente resistentes ao café como bebida diária. Essa preferência é ainda apoiada pela importância econômica da produção e do consumo de chá nessas regiões, onde milhões de consumidores de chá contribuem para seu papel como item básico na vida cotidiana e nos costumes sociais. Embora a urbanização e a migração de profissionais mais jovens para cidades menores estejam gradualmente introduzindo a cultura do café nesses mercados inexplorados, o chá continua a dominar as preferências de bebidas rurais. O surgimento de cafeterias rurais, no entanto, está começando a mudar as percepções locais, à medida que as demografias mais jovens demonstram crescente abertura para experiências com café. Embora a forte preferência cultural pelo chá permaneça uma restrição fundamental à penetração do mercado de café, as mudanças demográficas e a exposição a novos estilos de vida sugerem que essa resistência pode diminuir ao longo do tempo, criando oportunidades para a expansão gradual do consumo de café além dos centros urbanos. Empresas como a Luckin Coffee e iniciativas locais de cafeterias estão explorando essas oportunidades adaptando suas ofertas para alinhar as preferências tradicionais com a crescente tendência do café. Essa dinâmica em evolução destaca a complexa interação entre tradição e modernidade, que é fundamental para o desenvolvimento do mercado de café da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Café Instantâneo

Em 2025, o café instantâneo representa uma participação de mercado dominante de 63,61%, impulsionado pela forte demanda dos consumidores por conveniência e acessibilidade. No entanto, o segmento de cápsulas e pods de café está testemunhando um crescimento rápido, com um CAGR projetado de 9,89% até 2031. Esse crescimento é atribuído aos avanços na logística de cadeia fria e ao ritmo crescente dos estilos de vida urbanos. As cápsulas e pods de café representam uma categoria premium com significativo potencial de crescimento, como evidenciado pelo sucesso da Nespresso por meio de adaptações de produtos localizadas e tamanhos de porção maiores projetados para atender às preferências dos consumidores. A mudança dos formatos de café instantâneo para café fresco ressalta uma tendência mais ampla em direção à premiumização, com a participação de mercado do café fresco aumentando constantemente.

Os millennials e a Geração Z na China estão impulsionando o mercado de café instantâneo ao favorecer bebidas modernas e tendenciosas que se alinham com seus estilos de vida acelerados e experienciais. Esses consumidores mais jovens estão cada vez mais escolhendo formatos convenientes em detrimento dos rituais tradicionais do chá. Os dados da Organização Internacional do Café (OIC) apoiam essa tendência, mostrando um rápido crescimento anual no consumo de café da China na última década. Como resultado, a China é o maior consumidor de café globalmente, com base em dados de importação e derivados, com as demografias mais jovens liderando esse crescimento nas áreas urbanas.

Por Sabor: Variedades Puras Lideram com Inovação em Aromatizados Acelerando

As variantes de café puro detêm uma participação de mercado significativa de 59,94% em 2025, destacando a forte preferência dos consumidores por sabores tradicionais e a contínua dominância do consumo de café instantâneo. Por outro lado, o segmento de café aromatizado está experimentando um crescimento robusto, com um CAGR projetado de 6,44% até 2031. Esse crescimento é impulsionado pela introdução de produtos inovadores que atendem às preferências de sabor locais e incorporam ingredientes sazonais. Por exemplo, o lançamento pela Nestlé do Guoran Light Coffee,

o primeiro chá de frutas com café da China, juntamente com variantes com infusão de cítricos em 2024, exemplifica como as empresas estão estrategicamente combinando café com sabores familiares para aprimorar a penetração de mercado. O segmento de café aromatizado também se beneficia da crescente disposição dos consumidores mais jovens de experimentar novos perfis de sabor, aliada à influência das redes sociais na promoção de experiências de bebidas únicas e envolventes.

Marcas locais, como a Luckin Coffee, utilizaram efetivamente a inovação de sabores como estratégia competitiva, introduzindo frequentemente ofertas por tempo limitado que geram entusiasmo entre os consumidores e impulsionam o engajamento nas redes sociais. Essa tendência em direção à diversificação de sabores está alinhada com mudanças mais amplas na cultura alimentar chinesa, onde conceitos de fusão e influências internacionais estão se tornando mais amplamente aceitos. Sabores sazonais e temáticos de festivais surgiram como particularmente eficazes na manutenção do interesse dos consumidores, permitindo que as marcas impulsionem compras repetidas por meio de campanhas de marketing de disponibilidade limitada que criam um senso de urgência e exclusividade.

Por Tipo de Categoria: Dominância Convencional com Aceleração do Especial

O café convencional continua a dominar com uma participação de mercado de 78,35% em 2025, impulsionado pelo comportamento consciente de custos dos consumidores e pela ampla preferência por formatos de café instantâneo. Em contraste, o segmento de café especial, que inclui variedades orgânicas e de origem única, está experimentando um crescimento robusto, com um CAGR projetado de 6,97% até 2031. Esse crescimento reflete uma clara mudança em direção à premiumização e às preferências evolutivas dos consumidores por produtos de maior qualidade. As iniciativas governamentais na província de Yunnan, voltadas para atingir uma taxa de produção de café especial de 30% em 2024, estão fortalecendo as capacidades da cadeia de suprimentos doméstica para apoiar o segmento de café premium. O mercado de café especial é ainda impulsionado pelo crescente conhecimento sobre saúde e meio ambiente entre os consumidores urbanos, particularmente nas cidades de primeiro nível, onde rendas disponíveis mais altas permitem a adoção de produtos com preços premium.

As marcas globais de café estão intensificando seu foco no segmento especial por meio de investimentos substanciais em pesquisa e desenvolvimento. Muitas empresas estão estabelecendo centros locais de pesquisa e desenvolvimento para criar ofertas premium adaptadas ao mercado chinês, combinando expertise global com preferências de sabor locais. Além disso, a expansão de cafeterias independentes e a crescente influência da cultura do café de terceira onda, que enfatiza fatores como origem, técnicas de processamento e métodos de preparo, estão impulsionando o mercado de café especial. Essa tendência oferece oportunidades significativas para players domésticos e internacionais se diferenciarem por meio de qualidade superior, iniciativas de sustentabilidade e perfis de sabor únicos, permitindo-lhes cobrar preços premium em um cenário cada vez mais competitivo.

Por Tipo de Grão: Liderança da Arábica com Otimização de Custos da Robusta

Os grãos arábica detêm uma participação dominante de 67,38% do mercado em 2025, impulsionados por seus perfis de sabor superiores, que os tornam a escolha preferida nos segmentos de café premium e especial. Por outro lado, outras variedades estão projetadas para crescer a um CAGR robusto de 5,99% até 2031. Esse crescimento é alimentado por sua relação custo-benefício e adequação para a produção de café instantâneo, alinhando-se com as estratégias de otimização de custos adotadas pelos players do setor. Na produção doméstica de café da China, a província de Yunnan foca principalmente em grãos robusta para aplicações de café instantâneo, enquanto as regiões de alta altitude da área produzem variedades arábica de alta qualidade voltadas para os mercados de café especial. A segmentação dos tipos de grão reflete dinâmicas de mercado mais amplas, com a arábica apoiando as tendências de premiumização e a robusta impulsionando a competitividade de preços.

As estratégias de diversificação de importações estão desempenhando um papel fundamental no fortalecimento da resiliência da cadeia de suprimentos e no aprimoramento das capacidades de negociação de preços. O número de fontes de importação de café na China aumentou significativamente, passando de 31 em 1995 para 75 atualmente. Os exportadores de café brasileiros capitalizaram essa tendência, aumentando significativamente suas remessas para o mercado chinês. Além disso, a crescente conscientização dos consumidores na China sobre as origens e os métodos de processamento do café criou oportunidades para outras variedades de grãos, incluindo cultivares especiais e tipos experimentais, ganharem espaço no mercado.

Por Canal de Distribuição: Dominância Fora do Local com Expansão do Consumo no Local

Os canais fora do local detêm uma participação de mercado dominante de 83,00% em 2025, impulsionados principalmente pela forte presença de supermercados, hipermercados e pela crescente influência das plataformas de varejo online. Os estabelecimentos de consumo no local estão experimentando um crescimento robusto, com um CAGR projetado de 6,79% até 2031. Esse crescimento é atribuído à expansão da cultura de cafeterias e ao crescente estabelecimento de cafeterias em locais não tradicionais. O comércio eletrônico emergiu como um fator crítico de crescimento do mercado, com plataformas como o Tmall testemunhando uma expansão significativa na categoria de café. No entanto, enquanto as alternativas de café fresco estão ganhando espaço, o segmento de café instantâneo enfrenta desafios. As lojas especializadas estão capitalizando as tendências de premiumização, enquanto as lojas de conveniência estão diversificando suas ofertas de café para atender à crescente demanda por consumo em movimento.

O cenário de distribuição está passando por uma rápida transformação, impulsionada pela integração digital. De acordo com o World Coffee Portal, mais de 85% dos consumidores utilizam plataformas móveis como WeChat e Meituan para pedidos e entrega, destacando a crescente dependência de soluções digitais. A expansão estratégica de franquias da Luckin Coffee em locais de alto tráfego e não tradicionais, como hospitais e postos de gasolina, exemplifica como as marcas estão aprimorando a acessibilidade para capturar a demanda dos consumidores. Os canais de varejo online são particularmente significativos para produtos de café premium e especial, onde descrições detalhadas de produtos e avaliações de clientes desempenham um papel crucial na influência das decisões de compra. A integração de canais online e offline por meio de estratégias omnicanal tornou-se um diferencial competitivo fundamental no dinâmico ambiente de varejo.

Análise Geográfica

O Leste da China está projetado para representar uma participação significativa de 43,30% do mercado nacional de café em 2025, apoiado por altos níveis de urbanização e uma cultura de café bem estabelecida em cidades-chave como Xangai e Pequim. Este mercado maduro é caracterizado por uma forte presença dos segmentos de café premium e especial, impulsionando a demanda tanto por marcas internacionais quanto por empresas domésticas que atendem a uma base de consumidores abastada e exigente. A província de Jiangsu serve como um importante hub de importação e distribuição de café, garantindo o fornecimento para as tendências avançadas de consumo de café da região.

O Norte da China representa a região do mercado de café de crescimento mais rápido, com um CAGR projetado de 6,09% até 2031. A região permanece um mercado em desenvolvimento com significativo potencial de crescimento, mas exibe taxas de crescimento abaixo da média nacional devido às persistentes preferências pelo chá e aos níveis de urbanização relativamente mais baixos em certas áreas. As iniciativas governamentais voltadas para a promoção do consumo doméstico e a melhoria da infraestrutura devem aprimorar o desenvolvimento do mercado, melhorando a distribuição e a acessibilidade. Enquanto as cidades costeiras adotaram mais prontamente a cultura internacional do café, as áreas interioranas e rurais continuam a preferir bebidas tradicionais. No entanto, o surgimento de cafeterias rurais e a expansão das marcas domésticas para cidades de menor hierarquia estão gradualmente aumentando o alcance do café. Isso cria oportunidades para players domésticos e internacionais que podem adaptar suas estratégias aos gostos e hábitos de consumo locais. Como resultado, as variações regionais nos padrões de consumo de café exigem abordagens de mercado e estratégias de distribuição personalizadas. Empresas domésticas, como a Luckin Coffee, expandiram sua presença em todas as regiões para atender às preferências evolutivas dos consumidores e ampliar seu alcance de mercado. O crescimento da cultura de cafeterias além das principais cidades e o sucesso das marcas locais em áreas urbanas menores destacam a evolução do mercado, onde uma compreensão profunda das dinâmicas regionais é crucial para o crescimento sustentado.

O Sul da China, liderado pela província de Guangdong, experimenta crescimento impulsionado pelo desenvolvimento econômico da província e sua proximidade com Hong Kong, uma cidade com uma forte cultura internacional do café que molda as preferências locais. Este mercado dinâmico demonstra uma crescente demanda por formatos e experiências variadas de café, apoiada por lojas-âncora globais e marcas locais inovadoras que atendem aos gostos em mudança dos consumidores nesta região economicamente ativa. Além disso, a região se beneficia de uma cadeia de suprimentos robusta e de investimentos crescentes em infraestrutura relacionada ao café, fortalecendo ainda mais sua posição como um mercado-chave para o consumo e a inovação em café.

Cenário Competitivo

O cenário competitivo da indústria cafeeira da China está passando por mudanças notáveis, influenciadas pelas dinâmicas de mercado em evolução e pelas preferências dos consumidores em transformação. O mercado é moderadamente consolidado, com marcas internacionais estabelecidas enfrentando forte concorrência de players domésticos emergentes. A Starbucks, anteriormente um player dominante, viu uma queda em sua participação de mercado, enquanto a Luckin Coffee tornou-se a líder de mercado, operando mais de 22.000 lojas em todo o país em 2024. Refletindo o ambiente desafiador para as marcas globais, a Starbucks está supostamente considerando vender uma participação em seu negócio na China. As discussões iniciais incluíram mais de uma dúzia de potenciais investidores, como Hillhouse Capital Group, FountainVest Partners e Trustar Capital.

A adoção de tecnologia e a integração digital tornaram-se fatores críticos de sucesso neste mercado competitivo. Os principais players estão aproveitando plataformas móveis, análise avançada de dados e otimização da cadeia de suprimentos para aprimorar a eficiência operacional e fortalecer o engajamento dos clientes. A dominância da Luckin Coffee pode ser atribuída à sua estratégia digital em primeiro lugar, que inclui gestão de lojas orientada por tecnologia e iniciativas de engajamento personalizado que ressoam com os consumidores chineses mais jovens. Além disso, os mercados rurais e as cidades de menor hierarquia apresentam oportunidades de crescimento significativas. As marcas de café estão adotando cada vez mais modelos cooperativos e fazendo parcerias com empreendedores locais para expandir redes de cafeterias e estimular o turismo.

Disruptores emergentes como a Cotti Coffee estão buscando agressivamente a expansão de lojas e o crescimento de franquias, apoiados por rodadas de financiamento recentes e barreiras de investimento reduzidas para franqueados. Enquanto isso, o ambiente regulatório continua a evoluir, com padrões atualizados de segurança alimentar introduzidos pela Comissão Nacional de Saúde da China e pela Administração Estatal para Regulação do Mercado (GB 7718-2025 para rotulagem e GB 2760-2024 para aditivos). As empresas com estruturas sólidas de conformidade e sistemas de rastreabilidade estão melhor posicionadas para navegar nessas mudanças regulatórias e capitalizar as oportunidades em premiumização e exportações.

Líderes do Setor de Café da China

Nestlé S.A.

Starbucks Corporation

Luckin Coffee Inc.

Saturnbird Coffee

illycaffè Shanghai Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A rede de café chinesa Cotti Coffee anunciou planos para introduzir um formato de loja de conveniência para complementar suas operações existentes. Mantendo seu foco principal em bebidas de café, a empresa declarou que os estabelecimentos expandiriam sua gama de produtos para incluir itens de conveniência, como macarrão instantâneo, bebidas engarrafadas, lanches e refeições em caixas.

- Abril de 2024: A Nestlé Coffee implementou uma iniciativa de renovação de marca e expansão de linha de produtos em Pu'er, Yunnan. A empresa introduziu produtos voltados para quatro experiências do consumidor: refrescância, imersão, combinações de sabores e opções voltadas para a saúde. O novo portfólio de produtos compreendia Orange C Americano, Citrus Oolong Latte, Super Espresso Líquido, Latte Gelado, Americano de Coco Gelado, Latte de Aveia e Guoran Light Coffee - o primeiro chá de frutas com café da China. Essa estratégia de desenvolvimento de produtos enfatizou o aprimoramento da experiência do consumidor em vez de focar exclusivamente nos atributos do produto.

- Março de 2024: A Nestlé introduziu seis novas linhas de produtos de café na China, incluindo bebidas à base de plantas e um produto de reaproveitamento. A linha apresenta duas opções veganas prontas para beber, Americano de Coco e Latte de Aveia, juntamente com um produto de café reaproveitado, Guoran Light Coffee, lançado no mercado chinês.

Escopo do Relatório do Mercado de Café da China

O café é uma bebida preparada a partir de grãos de café torrados derivados das sementes das bagas de certas espécies de café. Os grãos torrados são moídos e depois preparados com água quase fervente para produzir a bebida conhecida como café. O mercado estudado é segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado de café é segmentado em grão inteiro, café moído, café instantâneo e cápsulas e pods de café. Por canal de distribuição, o mercado estudado é segmentado em consumo no local e fora do local. O canal fora do local é subdividido em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD) e no volume (em Toneladas).

| Grão Inteiro |

| Café Moído |

| Café Instantâneo |

| Cápsulas e Pods de Café |

| Café Pronto para Beber (RTD) |

| Puro |

| Aromatizado |

| Convencional |

| Especial (Orgânico/Origem Única) |

| Arábica |

| Robusta |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Leste da China |

| Sul da China |

| Norte da China |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Instantâneo | ||

| Cápsulas e Pods de Café | ||

| Café Pronto para Beber (RTD) | ||

| Por Sabor | Puro | |

| Aromatizado | ||

| Por Tipo de Categoria | Convencional | |

| Especial (Orgânico/Origem Única) | ||

| Por Tipo de Grão | Arábica | |

| Robusta | ||

| Outros | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Região | Leste da China | |

| Sul da China | ||

| Norte da China | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de café da China?

O mercado é avaliado em USD 5,80 bilhões em 2026.

Qual segmento de produto está se expandindo mais rapidamente?

As cápsulas e pods de café lideram com um CAGR projetado de 9,89% até 2031.

Qual região apresenta o maior impulso de crescimento?

O Leste da China está previsto para registrar um CAGR de 5,73%, superando a média nacional.

Qual é a importância das marcas domésticas na formação da demanda?

Redes nacionais como a Luckin Coffee aproveitam a franquia digital e os sabores localizados, expandindo-se rapidamente para cidades de menor hierarquia e capturando participação das multinacionais.

Página atualizada pela última vez em: