Tamanho e Participação do Mercado de Foodservice da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

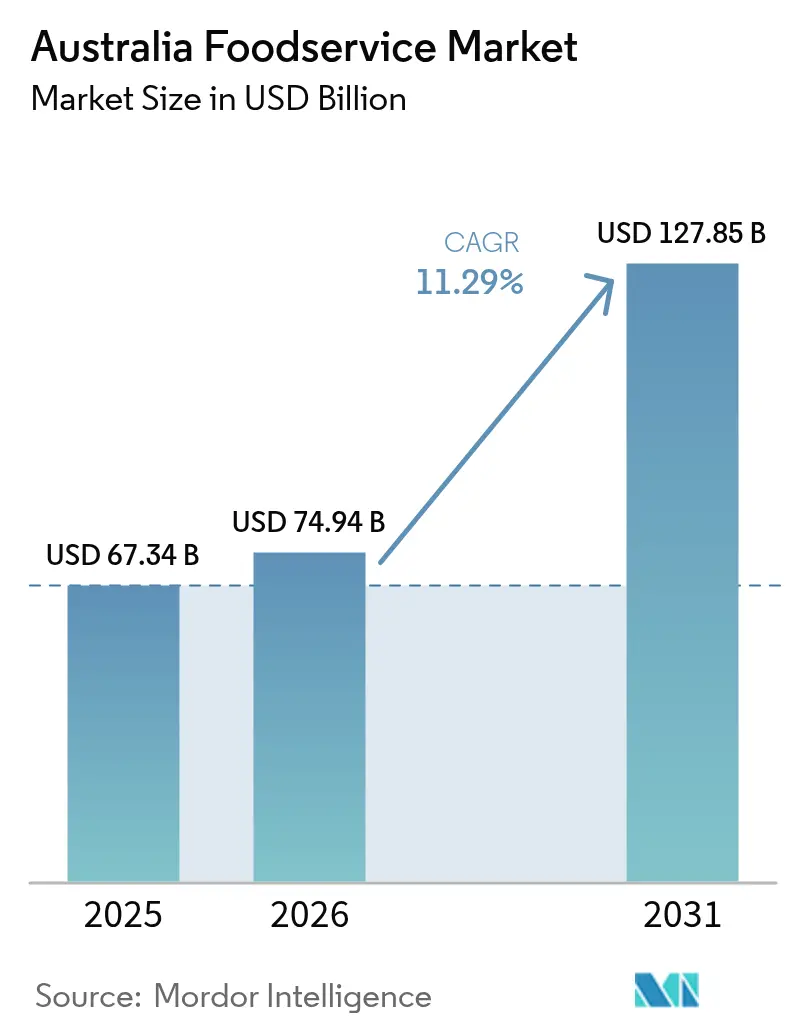

| Tamanho do mercado no ano base (2025) | 67.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da Austrália por Mordor Intelligence

O tamanho do mercado de foodservice da Austrália em 2026 é estimado em USD 74,94 bilhões, crescendo a partir do valor de 2025 de USD 67,34 bilhões, com projeções para 2031 mostrando USD 127,85 bilhões, crescendo a um CAGR de 11,29% ao longo de 2026-2031. Esta trajetória de crescimento reflete a resiliência do setor em meio à evolução das preferências dos consumidores e à mudança estratégica em direção a formatos de alimentação orientados pela conveniência. O setor se beneficia da recuperação do turismo na Austrália, com o turismo doméstico atingindo o pico dos níveis pré-COVID, enquanto os fluxos de visitantes internacionais permanecem abaixo dos picos históricos, criando padrões de demanda assimétricos nos mercados metropolitanos e regionais. As restrições do mercado de trabalho, incluindo mais de 200.000 vagas em hospitalidade e 4,2% de inflação salarial, estão impulsionando investimentos em automação e iniciativas de eficiência em todos os segmentos, enquanto o crescente aumento na penetração de pedidos digitais, a localização de cardápios e a automação apoiam o crescimento, mesmo quando os custos de energia e as obrigações de conformidade comprimem as margens [1]Fonte: Governo Australiano, "Revisão do Código de Conduta de Alimentos e Mercearia 2023–24", treasury.gov.au. O crescente aumento na penetração de pedidos digitais, a localização de cardápios e os investimentos em automação sustentam o crescimento, enquanto os custos de energia e as obrigações de conformidade comprimem as margens. Os operadores que integram cadeias de suprimentos orientadas por dados e formatos de serviço ágeis ganham poder de precificação e flexibilidade de expansão, acelerando os fluxos de capital para o mercado de Restaurantes de Serviço Rápido. A intensidade competitiva permanece moderada, com a pressão de consolidação criando oportunidades de espaço em branco para players de médio porte bem posicionados.

Principais Conclusões do Relatório

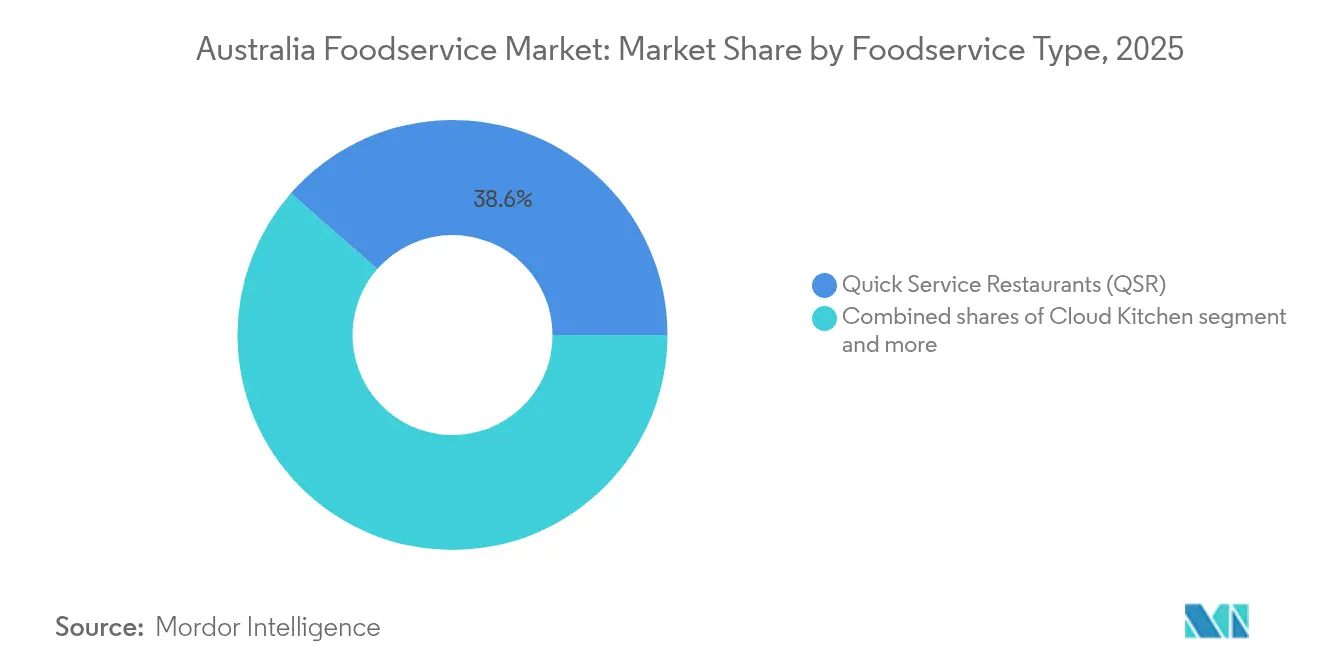

- Por tipo de foodservice, os Restaurantes de Serviço Rápido lideraram com 38,55%, e o Cloud Kitchen deve expandir a um CAGR de 12,25% até 2031, o mais rápido entre todos os formatos de foodservice.

- Por ponto de venda, os operadores independentes capturaram uma participação de 65,60% em 2025, enquanto os pontos de venda em rede registraram a maior trajetória de crescimento com CAGR de 11,56%.

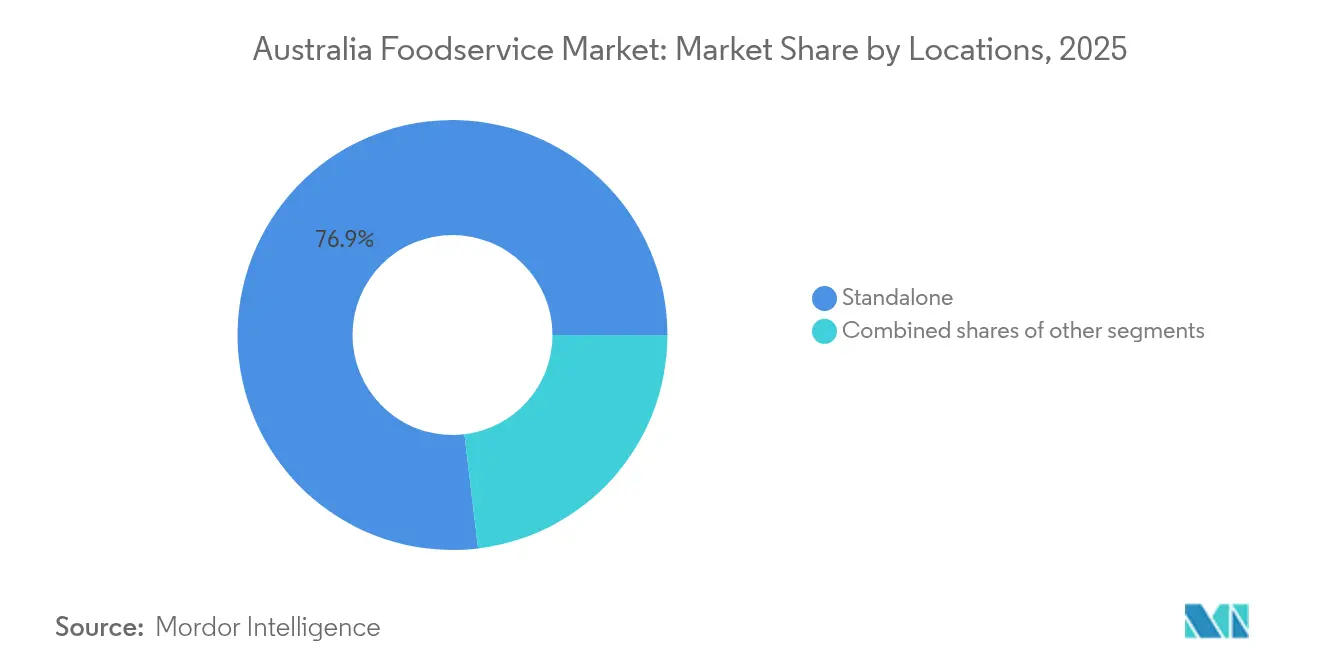

- Por localização, os restaurantes autônomos responderam por 76,90% do tamanho do mercado de Restaurantes de Serviço Rápido em 2025 e estão avançando a um CAGR de 12,41% até 2031.

- Por tipo de serviço, o jantar no local reteve 46,05% da participação do tamanho do mercado de Restaurantes de Serviço Rápido em 2025; para levar registra o maior impulso com CAGR de 11,89%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração de formatos de cafés de marca e expansão de redes de café especial | +2.1% | Nacional, com concentração em Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Localização progressiva de cardápios por operadores internacionais | +1.8% | Nacional, com adoção antecipada em centros urbanos multiculturais | Curto prazo (≤ 2 anos) |

| Hábitos enraizados de comer fora apoiados pelo consumo orientado pela socialização | +1.5% | Nacional, mais forte nas áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Rápida expansão de modelos operacionais de dark kitchen e apenas entrega | +2.3% | Áreas metropolitanas, expandindo para corredores suburbanos | Curto prazo (≤ 2 anos) |

| Crescente proeminência do posicionamento compatível com o halal na arquitetura de marca | +1.2% | Nacional, concentrado em diversas áreas metropolitanas | Médio prazo (2-4 anos) |

| Alta penetração e fluência no comportamento de pedidos baseados em aplicativos móveis | +1.9% | Nacional, com maior adoção em perfis demográficos urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Formatos de Cafés de Marca e Expansão de Redes de Café Especial

A proliferação de redes de café especial representa uma resposta estratégica à sofisticada cultura do café na Austrália, com operadores como Zarraffa's Coffee expandindo por meio de parcerias de franquia e Urban Baristas visando posicionamento premium em mercados metropolitanos. Essa tendência capitaliza a disposição dos consumidores em pagar prêmios por experiências artesanais, com o café especial comandando margens 15-20% mais altas do que as bebidas tradicionais de Restaurantes de Serviço Rápido. Participantes internacionais, como a estreia australiana da Kopi Kenangan, sinalizam intensificação da concorrência pela participação de mercado no segmento de café premium. A aceleração da expansão é apoiada por termos de arrendamento favoráveis em empreendimentos de uso misto e shopping centers que buscam aprimorar a diversidade da combinação de locatários. As redes de café locais estão respondendo investindo pesadamente em programas de treinamento de baristas e no abastecimento de grãos premium de origem única para manter sua vantagem competitiva.

Localização Progressiva de Cardápios por Operadores Internacionais

As redes internacionais de Restaurantes de Serviço Rápido estão adaptando as ofertas de cardápio aos paladares e preferências culturais australianas, exemplificado pela introdução pelo McDonald's do Steakhouse Stack com carne australiana e queijo Jack, demonstrando localização estratégica além das ofertas globais genéricas. Esta estratégia de adaptação aborda as preferências dos consumidores por ingredientes de origem local, mantendo a consistência da marca e a eficiência operacional. A tendência de localização se estende ao tamanho das porções, perfis de sabor e rotações sazonais de cardápios que se alinham com os ciclos agrícolas australianos e celebrações culturais. A localização bem-sucedida requer parcerias sofisticadas na cadeia de suprimentos com produtores e distribuidores australianos, criando fossos competitivos para os operadores que estabelecem essas relações cedo. A estratégia se mostra particularmente eficaz em centros urbanos multiculturais, onde diversas bases de consumidores exigem sabores autênticos ao lado de marcas internacionais familiares.

Hábitos Enraizados de Comer Fora Apoiados pelo Consumo Orientado pela Socialização

Os consumidores australianos mantêm fortes preferências por refeições sociais apesar das pressões econômicas, com a Geração Z liderando a recuperação por meio de AUD 5,8 bilhões em gastos com foodservice, representando 11% do tráfego total. Essa mudança demográfica reflete a evolução dos comportamentos sociais, em que as experiências gastronômicas servem como principais locais de interação social, particularmente em mercados suburbanos onde 40% dos consumidores visitam locais no Centro de Negócios menos de uma vez por mês. A tendência apoia estratégias de precificação premium para formatos de alimentação experiencial, ao mesmo tempo que cria oportunidades para conceitos de restaurante focados na comunidade. A integração nas redes sociais e as apresentações dignas do Instagram tornaram-se componentes essenciais do posicionamento bem-sucedido de restaurantes, impulsionando tanto o teste inicial quanto os padrões de visitação repetida. O imperativo de socialização cria resistência natural aos modelos de entrega pura, apoiando conceitos híbridos que combinam conveniência com elementos experienciais.

Rápida Expansão de Modelos Operacionais de Dark Kitchen e Apenas Entrega

As operações de cloud kitchen estão transformando a economia do foodservice por meio da redução de custos imobiliários e maior eficiência de entrega, com marcas virtuais permitindo que os operadores testem novos conceitos sem os investimentos tradicionais em espaços físicos. O modelo se beneficia particularmente da alta penetração de aplicativos de entrega na Austrália, com a maioria dos consumidores utilizando plataformas de entrega de alimentos e 67% preferindo pedidos por aplicativo ao contato direto com o restaurante. As dark kitchens permitem rápida expansão geográfica e diversificação de cardápio, mantendo controle de qualidade centralizado e sistemas de gerenciamento de estoque. O modelo operacional se mostra especialmente eficaz em áreas urbanas de alta densidade, onde os custos imobiliários excedem os limites de viabilidade dos restaurantes tradicionais. A integração tecnológica por meio de sistemas de estoque baseados em IA e equipamentos de cozinha automatizados reduz as necessidades de mão de obra em até 25%, abordando os desafios de escassez de mão de obra enquanto melhora a precisão dos pedidos e a velocidade de atendimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão competitiva elevada de operadores independentes e de comida de rua | -1.4% | Nacional, intensificada em recintos de alimentação urbanos | Curto prazo (≤ 2 anos) |

| Variabilidade nas práticas de segurança alimentar e conformidade com higiene | -0.8% | Nacional, com variações regionais de aplicação | Médio prazo (2-4 anos) |

| Rápida imitação de conceitos levando à fadiga de diferenciação | -1.1% | Mercados metropolitanos com alta densidade de restaurantes | Médio prazo (2-4 anos) |

| Restrições de confiabilidade na logística de cadeia de frio e perecíveis | -0.9% | Nacional, agudo em áreas regionais e remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Competitiva Elevada de Operadores Independentes e de Comida de Rua

Os restaurantes independentes mantêm domínio majoritário no setor de alimentação mais amplo, criando intensa pressão competitiva por meio de ofertas de cardápio localizadas, conexões comunitárias e flexibilidade operacional que os operadores de redes têm dificuldade em replicar. As operações de comida de rua e food trucks evoluíram além dos formatos casuais tradicionais, incorporando ingredientes gourmet e técnicas de preparação sofisticadas que desafiam as propostas de valor dos Restaurantes de Serviço Rápido. A intensidade competitiva é amplificada pela capacidade dos operadores independentes de ajustar rapidamente preços, ofertas de cardápio e formatos de serviço em resposta às condições do mercado local e às preferências dos consumidores. Os restaurantes independentes se beneficiam de estruturas de custos indiretos mais baixos e relações diretas com os clientes que permitem precificação premium por autenticidade e exclusividade percebidas. Esta dinâmica competitiva força os operadores de redes a investir pesadamente em estratégias de diferenciação, marketing local e iniciativas de engajamento comunitário que aumentam a complexidade operacional e reduzem os benefícios de padronização [2]Fonte: Parlamento da Austrália, "Capítulo 9 - Mercados de varejo", aph.gov.au.

Variabilidade nas Práticas de Segurança Alimentar e Conformidade com Higiene

Padrões inconsistentes de segurança alimentar no fragmentado cenário de foodservice criam desafios de confiança do consumidor e custos de conformidade regulatória que impactam desproporcionalmente operadores menores e conceitos emergentes. As atualizações do quadro regulatório da FSANZ (Autoridade de Padrões Alimentares da Austrália e Nova Zelândia), incluindo novos padrões para frutas vermelhas, vegetais de folha e melões, exigem ajustes operacionais significativos e investimentos em treinamento em diversas categorias de operadores. A variabilidade na conformidade cria vantagens competitivas para redes bem capitalizadas com sistemas estabelecidos de garantia de qualidade, ao mesmo tempo que cria barreiras para operadores independentes e novos entrantes no mercado. Incidentes de segurança alimentar podem danificar rapidamente a reputação da marca e a confiança do consumidor, particularmente na era da amplificação nas redes sociais e das plataformas de avaliação online. O ambiente regulatório continua evoluindo com mecanismos de aplicação aprimorados e estruturas de penalidades que aumentam o risco operacional para operadores não conformes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Cloud Kitchen Perturba os Modelos Tradicionais

Os Restaurantes de Serviço Rápido comandam 38,55% da participação de mercado em 2025, refletindo as preferências dos consumidores por velocidade, conveniência e posicionamento de valor que se alinham com pressões econômicas e exigências de estilo de vida. As operações de Cloud Kitchen, embora representem uma base atual menor, aceleram a 12,25% CAGR até 2031, demonstrando o potencial transformador dos modelos de negócios otimizados para entrega que eliminam as restrições imobiliárias tradicionais. Os restaurantes de serviço completo enfrentam compressão de margem por custos de mão de obra e pressões de aluguel, mas mantêm relevância por meio do posicionamento experiencial e ocasiões de alimentação social que não podem ser replicadas por meio de canais de entrega. A segmentação revela uma mudança fundamental em direção à eficiência operacional e à conveniência, com operadores bem-sucedidos adotando cada vez mais modelos híbridos que combinam presença física com otimização de entrega.

Cafés e Bares se beneficiam da sofisticada cultura do café da Austrália e dos padrões de consumo social, particularmente em mercados metropolitanos onde o café especial comanda precificação premium e impulsiona visitas de alta frequência. O surgimento de soluções de venda automatizadas, incluindo máquinas de café robóticas e dispensadores de bolos, sinaliza a adoção de tecnologia que aborda a escassez de mão de obra enquanto estende os horários de serviço e o alcance geográfico. A conformidade regulatória nos padrões da FSANZ (Autoridade de Padrões Alimentares da Austrália e Nova Zelândia) garante qualidade consistente em diversos formatos operacionais, enquanto os requisitos de licenciamento criam barreiras que protegem os operadores estabelecidos da entrada casual no mercado.

Por Ponto de Venda: O Domínio Independente Enfrenta a Consolidação em Rede

Os pontos de venda independentes mantêm 65,60% da participação de mercado em 2025, refletindo o diverso cenário culinário da Austrália e as preferências dos consumidores por experiências gastronômicas autênticas e conectadas localmente que resistem à homogeneização. Os pontos de venda em rede expandem a 11,56% CAGR até 2031, impulsionados pelo acesso superior ao capital, eficiência operacional e reconhecimento de marca que permite estratégias rápidas de escalonamento e penetração de mercado. A dinâmica cria um mercado bifurcado onde os independentes bem-sucedidos focam na diferenciação e no engajamento comunitário, enquanto as redes alavancam a padronização e as economias de escala para alcançar vantagens de custo. A adoção de tecnologia varia significativamente entre os segmentos, com redes investindo em sistemas integrados de PDV, programas de fidelidade e otimização de entrega, enquanto os independentes frequentemente dependem de abordagens operacionais mais simples.

O modelo de franquia emerge como uma solução híbrida que combina reconhecimento de marca com propriedade local, exemplificado por conceitos bem-sucedidos como a estratégia de expansão da Guzman y Gomez que tem como alvo mais de 1.000 locais por meio de parcerias de franquia. Os operadores independentes enfrentam desafios crescentes decorrentes do aumento dos custos de mão de obra, requisitos de conformidade regulatória e complexidade da cadeia de suprimentos que favorecem operações maiores e mais sofisticadas. O cenário competitivo sugere pressão de consolidação contínua, mas as preferências dos consumidores por autenticidade e conexão local criam nichos sustentáveis para conceitos independentes bem posicionados.

Por Localização: O Domínio Autônomo Reflete a Estratégia Imobiliária

As localizações autônomas capturam 76,90% da participação de mercado em 2025 enquanto simultaneamente impulsionam o crescimento mais rápido a 12,41% CAGR até 2031, indicando a preferência dos operadores bem-sucedidos por estratégias imobiliárias controladas que maximizam a visibilidade e a flexibilidade operacional. As localizações de varejo oferecem vantagens de fluxo de pessoas e benefícios de marketing compartilhado, mas enfrentam custos de ocupação mais altos e restrições operacionais que limitam a flexibilidade do cardápio e a personalização do serviço. As localizações de viagem se beneficiam de públicos cativos e oportunidades de precificação premium, particularmente em aeroportos e principais terminais de transporte, onde a conveniência comanda prêmios de preço significativos. As parcerias de hospedagem criam fluxos de receita constantes por meio de restaurantes de hotéis e operações de serviço de quarto, embora essas relações exijam capacidades operacionais especializadas e padrões de serviço.

As localizações de lazer, incluindo shopping centers e recintos de entretenimento, oferecem ambientes de alto tráfego, mas enfrentam intensa concorrência e flutuações sazonais de demanda que exigem gerenciamento sofisticado de estoque e pessoal. A estratégia de localização reflete cada vez mais os padrões de mobilidade dos consumidores e as preferências de estilo de vida, com operadores bem-sucedidos selecionando locais que se alinham com os comportamentos demográficos-alvo e os requisitos de acessibilidade. As operações autônomas oferecem controle operacional máximo e oportunidades de apresentação de marca, permitindo experiências personalizadas do cliente que apoiam o posicionamento premium e o desenvolvimento de fidelidade.

Por Tipo de Serviço: O Impulso do Para Levar Remodela as Operações

Os serviços de jantar no local mantêm 46,05% da participação de mercado em 2025, refletindo as duradouras preferências dos consumidores por experiências de alimentação social e hospitalidade de serviço completo que não podem ser replicadas por canais alternativos. As operações de para levar aceleram a 11,89% CAGR até 2031, impulsionadas pelas demandas de conveniência, adoção de pedidos móveis e vantagens de eficiência operacional que reduzem as necessidades de mão de obra e imóveis. Os serviços de entrega enfrentam pressão de margem das taxas de plataforma e custos de logística, mas fornecem expansão de alcance geográfico e oportunidades de aquisição de clientes que justificam o investimento para muitos operadores. A evolução do tipo de serviço reflete mudanças fundamentais no comportamento do consumidor e na economia operacional que favorecem a flexibilidade e a conveniência em detrimento dos modelos tradicionais de hospitalidade.

Os pedidos por aplicativo móvel alcançam a maioria da adoção dos consumidores, com 67% preferindo pedidos por aplicativo ao contato direto com o restaurante, criando vantagens competitivas para operadores com plataformas digitais sofisticadas e programas de fidelidade integrados. A mudança para para levar e entrega cria desafios operacionais, incluindo custos de embalagem, manutenção da qualidade dos alimentos durante o transporte e complexidade do atendimento ao cliente que requer sistemas e treinamentos especializados. Os operadores bem-sucedidos adotam cada vez mais estratégias omnicanal que otimizam as operações para múltiplos tipos de serviço, mantendo experiência de marca consistente e qualidade dos alimentos em todos os pontos de contato.

Cenário Competitivo

O mercado de foodservice da Austrália apresenta concentração moderada, criando oportunidades estratégicas tanto para consolidação quanto para disrupção em diversos segmentos operacionais. A dinâmica competitiva favorece operadores com integração tecnológica sofisticada, otimização da cadeia de suprimentos e capacidades de diferenciação de marca que possibilitam vantagens competitivas sustentáveis em mercados cada vez mais concorridos. Os principais players incluem Yum! Brands, Inc., Guzman y Gomez Limited, McDonald's, Craveable Brands e Starbucks Corporation.

Os disruptores emergentes alavancam formatos otimizados para entrega, tecnologias de serviço automatizadas e estratégias de posicionamento de nicho que desafiam os modelos operacionais tradicionais e as abordagens de aquisição de clientes. Existem oportunidades em mercados suburbanos, segmentos dietéticos especializados e formatos de serviço híbridos que combinam conveniência com elementos experienciais. A investigação em andamento da ACCC (Comissão Australiana de Concorrência e Consumo) sobre supermercados e a revisão do Código de Alimentos e Mercearia sinalizam possíveis mudanças regulatórias que poderiam afetar as relações com fornecedores e a dinâmica competitiva em todo o ecossistema alimentar mais amplo.

Os restaurantes estão aumentando os investimentos em tecnologias de automação, com uma parcela crescente adotando IA para análises, gerenciamento de estoque e agendamento para aliviar a escassez de mão de obra e melhorar a eficiência operacional. O cenário competitivo se beneficia de barreiras regulatórias moderadas que protegem os operadores estabelecidos enquanto permitem inovação e entrada no mercado para novos participantes bem capitalizados. A adoção de tecnologia cria diferenciação competitiva por meio de experiência aprimorada do cliente, eficiência operacional e tomada de decisão baseada em dados que possibilita rápida adaptação às condições de mercado em mudança.

Líderes do Setor de Foodservice da Austrália

Yum! Brands, Inc.

Guzman y Gomez Limited

McDonald's

Craveable Brands

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Nando's abriu seu primeiro drive-thru na Austrália, com um restaurante principal nos subúrbios ao norte de Melbourne. A loja foi inaugurada em Roxburgh Park, no norte de Melbourne, dando aos clientes famintos a oportunidade de pegar um frango Peri Peri no almoço sem sair do carro.

- Maio de 2025: Após um teste altamente bem-sucedido em locais regionais do Hungry Jack's em Nova Gales do Sul e no Território da Capital Australiana (ACT), os donuts Krispy Kreme chegaram a restaurantes selecionados do Hungry Jack's nas áreas metropolitanas de Sydney. As variedades mais amadas da Krispy Kreme – incluindo Original Glazed, Strawberry Sprinkle e Chocolate Iced – foram entregues frescos diariamente e disponíveis o dia todo, na loja, via drive-thru e por meio de parceiros de entrega no Hungry Jack's.

- Janeiro de 2025: Wendy's abriu sua primeira unidade na Costa Dourada da Austrália, no Queensland. O restaurante serviu seus famosos hambúrgueres em formato quadrado, sobremesas Frosty, hambúrgueres de frango e batatas fritas carregadas, e foi o primeiro dos 200 restaurantes que se previa operar na Austrália até 2034. A unidade principal, localizada no Paradise Centre em 2 Cavill Ave., foi a primeira a oferecer itens de cardápio exclusivos para o mercado australiano, como inovadores filés de frango empanados à mão e um molho especial exclusivo.

Escopo do Relatório do Mercado de Foodservice da Austrália

O mercado de foodservice é o setor que engloba empresas que preparam e servem refeições para consumo imediato fora de casa. O mercado de foodservice da Austrália é segmentado por tipo de foodservice, ponto de venda, localização e tipo de serviço. Por tipo de foodservice, o mercado é dividido em cafés e bares, cloud kitchens, restaurantes de serviço completo e restaurantes de serviço rápido. Por ponto de venda, é dividido em pontos de venda em rede e pontos de venda independentes. Por localização, é segmentado em lazer, hospedagem, varejo, autônomo e viagem. Por tipo de serviço, é bifurcado em jantar no local, para levar e entrega.

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Vitaminas/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cloud Kitchen | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurante de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurante de Serviço Rápido |

| Pontos de Venda em Rede |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Levar |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Vitaminas/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cloud Kitchen | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurante de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurante de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Rede | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Jantar no Local | ||

| Para Levar | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos às mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos.

- CLOUD KITCHEN - Um negócio de foodservice que utiliza uma cozinha comercial para o preparo de alimentos exclusivamente para entrega ou para levar, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta sem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de café expresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Rede | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, tem gestão central e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cloud Kitchen | É um negócio de foodservice que utiliza uma cozinha comercial para o preparo de alimentos exclusivamente para entrega ou para levar, sem clientes para jantar no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Expresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé mignon. |

| Flank Steak | É um corte de bife bovino retirado do flanco, localizado à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Salsichas Frankfurter | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Autoridade de Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa. |

| Cozinha Fantasma | Refere-se a uma cloud kitchen. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios do crescimento para engordar mais rapidamente. |

| Carne Alimentada com Capim | É a carne derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne de porco retirada da perna do animal. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de expresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café expresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída, curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se à carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assado no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos às mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício comercial, onde outras empresas também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz preparado com vinagre, geralmente com um pouco de açúcar e sal, acompanhado por uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições em aviões, alimentação em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cloud kitchen. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas pela carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista conforme as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura