Tamanho e Participação do Mercado de Café

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 185.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

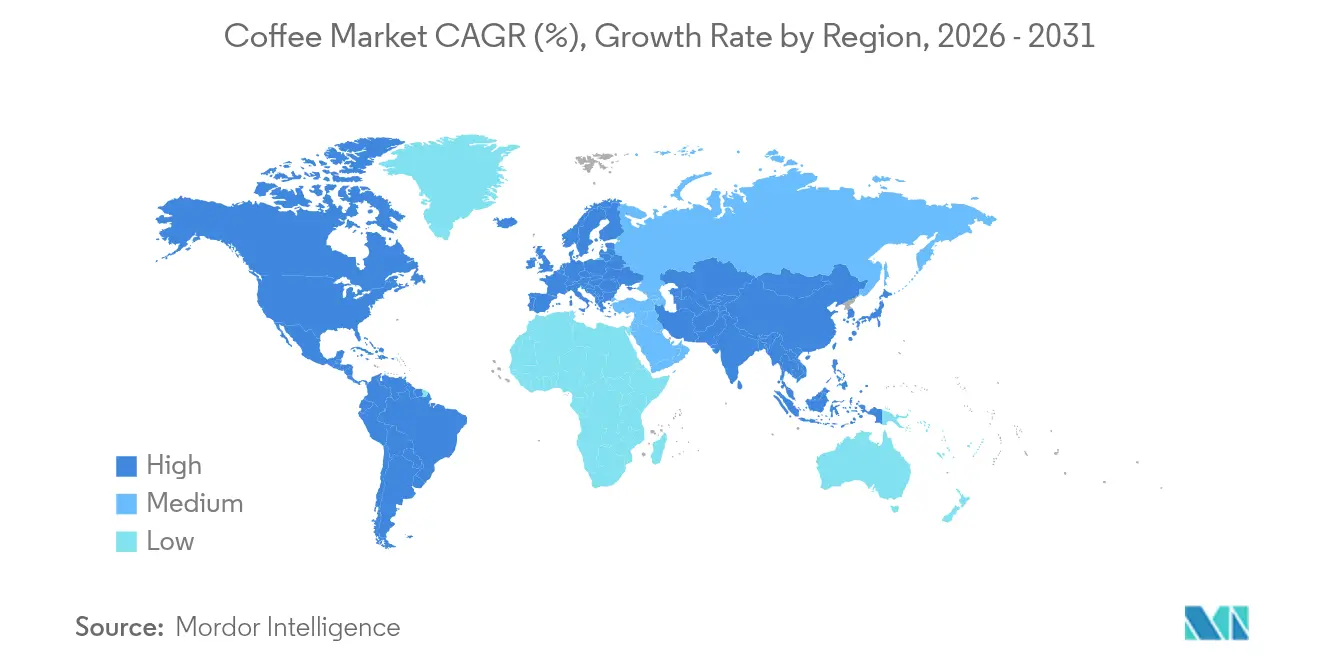

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café por Mordor Intelligence

O tamanho do mercado global de café foi avaliado em USD 176,55 bilhões em 2025 e estima-se que cresça de USD 185,69 bilhões em 2026 para atingir USD 238,99 bilhões até 2031, a uma CAGR de 5,18% durante o período de previsão (2026-2031). O mercado é impulsionado pela crescente demanda por café premium, opções prontas para beber e regulamentações de sustentabilidade mais rigorosas, mesmo que o crescimento em volume permaneça mais lento. Torrefadores de café com integração vertical estão focando na rastreabilidade para garantir suas cadeias de suprimentos, enquanto marcas especiais se beneficiam do interesse dos consumidores por sabores únicos. A América do Norte detém a maior participação de mercado, mas a Ásia-Pacífico está experimentando o crescimento mais rápido, à medida que consumidores urbanos mais jovens escolhem cada vez mais o café em vez do chá. O Arábica continua sendo o tipo de café mais popular devido ao seu sabor, mas o desenvolvimento de culturas resistentes ao clima está se tornando essencial para manter a produção em meio às mudanças climáticas. Por Tipo de Produto, o Café Moído Premium lidera o mercado, enquanto o Café Instantâneo cresce rapidamente. Por Origem, a Origem Mista domina, mas a Origem Única está ganhando espaço. A concorrência no mercado é moderada, com grandes players como JM Smucker, Nestlé e Luigi Lavazza S.p.A. se destacando. Estratégias como transparência na cadeia de suprimentos orientada por tecnologia e vendas diretas ao consumidor estão se tornando fundamentais para a diferenciação.

Principais Conclusões do Relatório

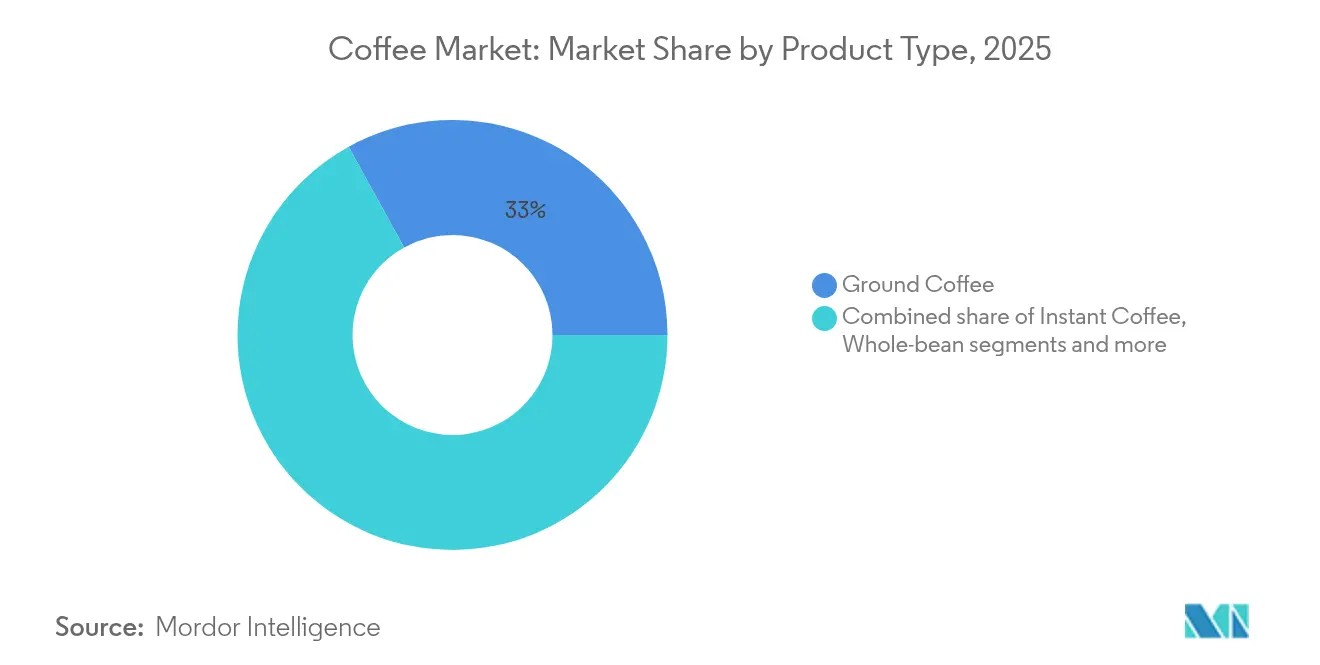

- Por tipo de produto, o café moído liderou com 33,02% de participação no mercado de café em 2025; o café pronto para beber (RTD) tem previsão de expansão a uma CAGR de 7,52% até 2031.

- Por espécie de café, o arábica deteve 56,74% de participação em 2025; o robusta está posicionado para crescer a uma CAGR de 5,98% até 2031, reforçando seu status premium.

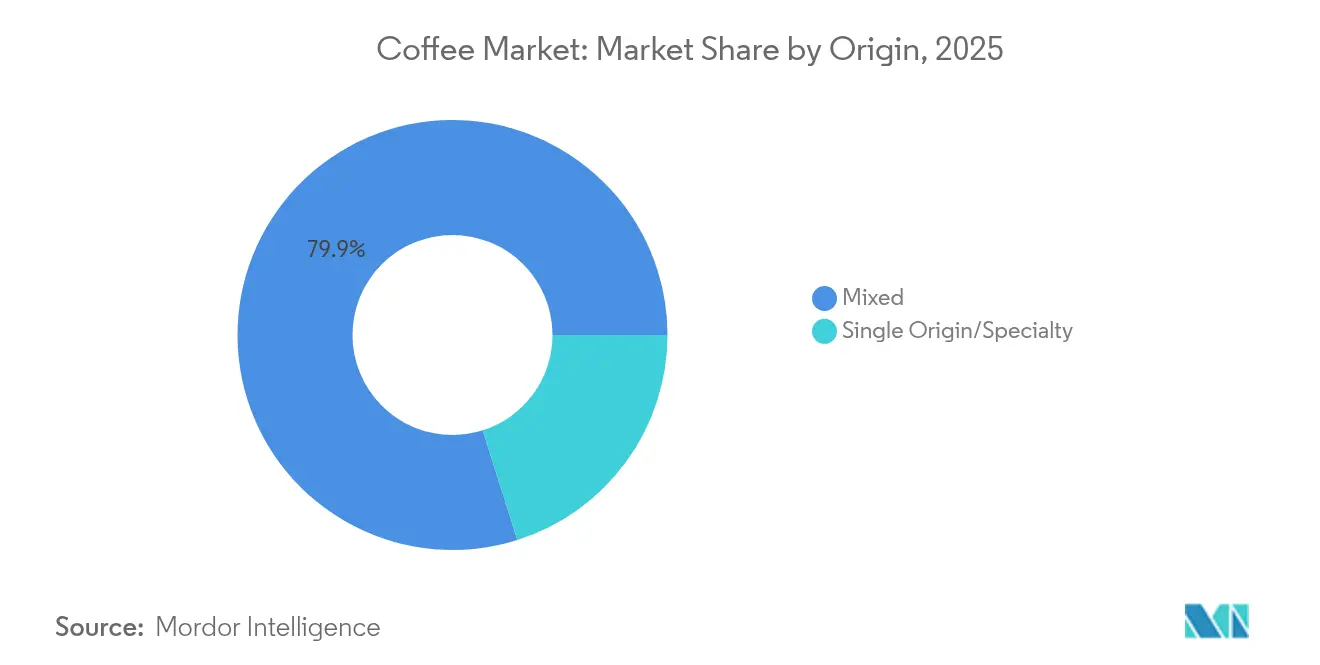

- Por origem, as ofertas de origem mista representaram 79,88% da receita de 2025; os produtos de origem única/especial têm projeção de aceleração a uma CAGR de 6,86% durante 2026-2031.

- Por canal de distribuição, o canal fora do local dominou com 80,41% de participação em 2025, enquanto o consumo no local deve se recuperar a uma CAGR de 6,01% até 2031, à medida que a demanda em locais de trabalho e serviços de alimentação se recupera.

- Por geografia, a América do Norte deteve 23,64% da receita de 2025; o Oriente Médio e a África devem crescer a uma CAGR de 8,16%, a mais rápida entre todas as regiões, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Café

Análise de Impacto dos Fatores Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por café especial e premium | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente cultura do café entre millennials e geração Z | +0.8% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Boom no consumo de café pronto para beber/cold brew | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Consciência sobre sustentabilidade e abastecimento ético | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Soluções de café corporativas e para locais de trabalho | +0.5% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Influência das mídias sociais e do marketing de influenciadores | +0.4% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por café especial e premium

A crescente demanda por café especial e premium está impulsionando o mercado global de café, à medida que as preferências dos consumidores continuam a evoluir, particularmente entre as gerações mais jovens. Nos Estados Unidos, o café especial tornou-se uma parte significativa do consumo no varejo. De acordo com a Associação Nacional do Café dos EUA, 46% dos adultos americanos consumiram café especial em 2024.[1]Fonte: Associação Nacional do Café dos EUA, "Relatório de Café Especial NCDT", ncausa.orgEssa tendência também é evidente no mercado de café dos EUA, refletindo o crescente interesse por grãos de origem única, produtos de abastecimento ético e experiências no estilo de cafeteria. Globalmente, o consumo de café especial está aumentando em um ritmo mais rápido em comparação com o café tradicional, apoiado pela forte demanda por consumo fora de casa e pela sua capacidade de resistir a desafios econômicos. Na Índia, o consumo doméstico de café tem aumentado de forma constante, enquanto as exportações de café do país dobraram na última década, atingindo USD 1,8 bilhão no ano fiscal de 2024, de acordo com o Ministério das Relações Exteriores em junho de 2025[2]Fonte: Ministério das Relações Exteriores, "As exportações de café da Índia dobram em uma década e atingem USD 1,8 bilhão no ano fiscal de 2024", indbiz.gov.in. À medida que os consumidores atribuem maior importância à qualidade, sabores únicos e abastecimento ético, em vez de se concentrarem apenas no preço, o café especial continua a expandir sua participação de mercado.

Crescente cultura do café entre millennials e geração Z

Os millennials e a geração Z estão desempenhando um papel importante no crescimento do mercado global de café. Esses consumidores mais jovens buscam café de alta qualidade e de abastecimento ético e preferem sabores únicos e experiências premium. Muitos deles preferem cafeterias especiais e café artesanal em vez das opções comuns. De acordo com a Convenience Org, os consumidores de café da geração Z têm a mesma probabilidade de começar com café gelado ou café quente, e cerca de 85% deles adicionam creme, em comparação com 70% dos consumidores de café em geral[3]Fonte: Convenience Org, "Veja como a geração Z toma seu café," convenience.org. Isso demonstra sua preferência por café personalizado e saboroso. Eles também tendem a consumir mais café fora de casa, impulsionando a popularidade da cultura de cafeteria. Na Índia, a urbanização, a renda mais alta e o surgimento de redes de cafeterias tornaram o café mais popular entre os jovens adultos, conforme relatado pelo Conselho do Café da Índia. Essas mudanças de preferências estão remodelando o mercado de café em todo o mundo, impulsionando a inovação e o crescimento constante.

Consciência sobre sustentabilidade e abastecimento ético

A consciência sobre sustentabilidade e abastecimento ético está se tornando cada vez mais importante no mercado global de café, tornando as práticas responsáveis uma necessidade para as empresas. Governos e organizações estão introduzindo regulamentações mais rigorosas, como o Regulamento de Desmatamento da União Europeia, que exige que as empresas comprovem que seu café é livre de desmatamento até dezembro de 2025[4]Fonte: Comissão Europeia, "Aplicação do Regulamento EUDR sobre produtos livres de desmatamento adiada até dezembro de 2025," ec.europa.eu. Em resposta, empresas como a Nestlé se comprometeram a garantir que 100% de seu café seja de abastecimento responsável até 2025. Tecnologias avançadas, incluindo blockchain e geofencing móvel, estão ajudando tanto grandes corporações quanto pequenos agricultores a rastrear as origens de seu café e a cumprir essas regulamentações. À medida que os padrões de governança ambiental e social (ESG) se tornam uma parte fundamental dos acordos de aquisição, a sustentabilidade não é mais apenas uma estratégia de marketing, mas uma parte fundamental das operações de negócios.

Soluções de café corporativas e para locais de trabalho

O crescimento das soluções de café corporativas e para locais de trabalho está se tornando um fator significativo que impulsiona o crescimento no mercado global de café. Os empregadores estão cada vez mais focados em melhorar o bem-estar dos funcionários e criar um ambiente de trabalho positivo, levando a investimentos em opções de café de alta qualidade nos espaços de escritório. Essa tendência é apoiada pelo movimento de retorno ao escritório, modelos de trabalho híbrido e a crescente demanda por experiências no estilo de cafeteria no trabalho. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico, em abril de 2025, a taxa de emprego está em 95,1%, refletindo uma forte presença da força de trabalho[5]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Taxa de emprego," oecd.org. As empresas estão introduzindo máquinas de café avançadas, como sistemas de grão a xícara, e oferecendo blends especiais selecionados para atender às preferências dos funcionários. Ao fornecer opções de café premium, as empresas visam aumentar a produtividade, melhorar a satisfação dos funcionários e promover uma cultura de trabalho mais envolvente. Essa mudança na dinâmica do local de trabalho está incentivando os fornecedores de café a criar soluções personalizadas para escritórios, garantindo demanda constante e consumo consistente em ambientes profissionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade nos preços dos grãos de café | -0.8% | Global, aguda nas regiões produtoras | Curto prazo (≤ 2 anos) |

| Tarifas e barreiras do regulamento de desmatamento da União Europeia | -0.6% | Europa e exportadores globais para a Europa | Médio prazo (2-4 anos) |

| Pressão regulatória e restrições de importação/exportação | -0.4% | Global, variando conforme as relações comerciais | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com cafeína e riscos à saúde | -0.3% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão regulatória e restrições de importação/exportação

A pressão regulatória e as mudanças nas restrições comerciais estão criando desafios significativos para o mercado global de café. Por exemplo, em agosto de 2025, os EUA introduziram uma tarifa de 50% sobre o café brasileiro, perturbando as cadeias de suprimentos estabelecidas. Isso forçou os exportadores a redirecionar os embarques para mercados alternativos, como a China e a União Europeia, criando incerteza para o Brasil, um dos maiores fornecedores de café do mundo. Da mesma forma, a Índia implementou novas regras de importação que exigem certificados de fumigação para grãos de café, a fim de prevenir infestações de pragas. Essas regulamentações adicionaram encargos extras de conformidade para os exportadores. Como resultado, os custos operacionais estão aumentando, os embarques estão enfrentando atrasos e os produtores menores estão lutando para se adaptar aos novos padrões e requisitos de documentação. Esses desafios estão remodelando a dinâmica do mercado, particularmente para produtores e exportadores que não têm recursos para navegar por essas mudanças regulatórias de forma eficaz.

Preocupações dos consumidores com cafeína e riscos à saúde

As preocupações com o consumo de cafeína e seus potenciais riscos à saúde estão limitando cada vez mais o crescimento do mercado global de café. Organizações de saúde como a Agência de Alimentos e Medicamentos dos EUA (FDA) recomendam um limite diário de cafeína de 400 mg para adultos saudáveis. O consumo acima desses limites tem sido associado a problemas como pressão arterial elevada, ansiedade, distúrbios do sono e, em casos graves, sobrecarga cardíaca e maior risco de doenças cardíacas. Como resultado, muitos consumidores estão reduzindo o consumo de café ou mudando para bebidas descafeinadas e alternativas, o que está desacelerando o crescimento do mercado. Para resolver isso, as empresas de café estão introduzindo mais opções descafeinadas, blends com baixo teor de cafeína e bebidas funcionais com benefícios adicionais à saúde. Elas também estão melhorando a rotulagem dos produtos e trabalhando com especialistas em saúde para incentivar o consumo moderado e informado, alinhando-se às mudanças nas preferências dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Café Moído Premium Lidera, Instantâneo Acelera

O café moído representou 33,02% da participação no mercado global de café em 2025, mantendo sua posição como o principal gerador de receita entre os produtos de café. Sua popularidade é impulsionada pelos consumidores que valorizam o rico aroma, sabor e experiência de preparo que ele oferece. Com mais pessoas comprando equipamentos de preparo doméstico, como prensas francesas, moka pots e máquinas de espresso, há uma demanda crescente por café no estilo de cafeteria em casa. Essa tendência destaca o foco na qualidade premium, especialmente em mercados estabelecidos como Europa e América do Norte.

Por outro lado, o café pronto para beber (RTD) deve crescer a uma CAGR de 7,52% de 2026 a 2031, tornando-o o segmento de crescimento mais rápido no mercado de café. O café pronto para beber, antes visto apenas como uma solução rápida de cafeína, está passando por uma transformação premium. Com a introdução de perfis de sabor sofisticados, cold brews, receitas no estilo especial e tecnologias avançadas de preparo, o sabor e a textura do café RTD foram significativamente elevados. Os jovens urbanos, sempre em movimento, estão cada vez mais atraídos por latas e garrafas individuais, especialmente aquelas que são funcionais e orientadas para a saúde. Eles também preferem ofertas de lojas de conveniência, sublinhando uma demanda por café portátil que se encaixa perfeitamente em suas vidas agitadas. Essa mudança ressalta um apetite crescente por café de qualidade de barista em formatos convenientes, solidificando a posição do café RTD como um motor de crescimento fundamental tanto em mercados emergentes quanto em mercados de bebidas estabelecidos.

Por Espécie de Café: Arábica Mantém a Liderança

O Arábica permaneceu como a principal escolha no mercado global de café em 2025, detendo 56,74% da participação total. Seu sabor suave e menor teor de cafeína o tornam popular entre os consumidores que valorizam a qualidade. Cultivado em regiões mais frias e de alta altitude, o Arábica é amplamente utilizado em café especial e blends premium, especialmente em mercados desenvolvidos como América do Norte, Europa e Japão. Sua popularidade é ainda impulsionada pelo aumento do preparo em casa e pela demanda por produtos de café de origem única e rastreáveis, onde o sabor e a qualidade são fundamentais.

Embora o Arábica lidere em valor, o Robusta deve crescer mais rapidamente entre os tipos de café, com uma CAGR de 5,98% até 2031. Conhecido por seu sabor mais forte e amargo e maior teor de cafeína, o Robusta é cada vez mais utilizado em blends de espresso, café pronto para beber e café instantâneo devido à sua acessibilidade e sabor intenso. Ele também é mais resistente às mudanças climáticas e doenças, tornando-o uma escolha preferida para produtores em países como Vietnã, Brasil e partes da África. Com melhorias no processamento e no sabor, o Robusta está ganhando aceitação e se expandindo tanto em segmentos de mercado acessíveis quanto em segmentos inovadores.

Por Origem: Origem Mista Ainda Dominante, Origem Única Ganha Espaço

Os cafés blendados continuaram a dominar o mercado global de café em 2025, representando 79,88% da receita total. Os produtores preferem blends de origem mista porque ajudam a manter sabores consistentes, mantêm os custos gerenciáveis e permitem a produção em larga escala. Ao combinar grãos de diferentes regiões, os torrefadores podem equilibrar sabores e se adaptar a mudanças de preço ou oferta. Os blends são especialmente populares nos segmentos de mercado de massa e comercial, onde os clientes esperam sabor consistente e preços acessíveis. Sua popularidade também vem de sua flexibilidade, pois funcionam bem com vários métodos de preparo e são adequados tanto para uso no varejo quanto em serviços de alimentação.

Embora os blends liderem em vendas, os cafés de origem única e especiais estão crescendo mais rapidamente, com uma CAGR esperada de 6,86% de 2026 a 2031. Esses cafés vêm de fazendas, regiões ou cooperativas específicas e atraem consumidores que buscam sabores únicos, transparência e autenticidade. Destacar detalhes como altitude, solo, práticas agrícolas e clima ajuda as marcas a se diferenciarem e a cobrar preços mais altos. Esse segmento está crescendo em cafeterias especiais, supermercados premium e canais diretos ao consumidor, impulsionado por compradores mais jovens e informados que valorizam a rastreabilidade e o abastecimento ético.

Por Canal de Distribuição: Fora do Local Permanece Predominante

Em 2025, os pontos de venda fora do local representaram 80,41% das vendas globais de café, demonstrando seu papel fundamental no apoio ao consumo de café em casa. Essa dominância se deve à fácil disponibilidade de café embalado, à crescente tendência de preparo em casa e à conveniência das compras online. O crescimento do comércio eletrônico, dos serviços de assinatura e dos programas de fidelidade digital impulsionou ainda mais as vendas fora do local, especialmente para consumidores que buscam variedade e flexibilidade. A continuação do trabalho remoto e híbrido também incentivou as pessoas a estocar café para uso doméstico, tornando o canal fora do local o principal canal de vendas.

Embora os canais de consumo no local tenham uma participação menor, espera-se que cresçam mais rapidamente, com uma CAGR projetada de 6,01% até 2031. Esse crescimento é impulsionado pela crescente demanda por experiências únicas de café, como bebidas preparadas por baristas, combinações de café e ofertas premium nas lojas. À medida que mais pessoas retornam aos escritórios e áreas urbanas, os serviços de café nos locais de trabalho estão melhorando, com as empresas investindo em máquinas melhores e café especial como parte dos esforços de bem-estar dos funcionários. O crescimento nas vendas de consumo no local reflete o interesse dos consumidores em socializar e desfrutar de experiências de café selecionadas, além de simplesmente tomar café em casa.

Análise Geográfica

A América do Norte representou 23,64% da receita do mercado global de café em 2025, impulsionada por uma forte cultura de cafeteria, a popularidade do cold brew e a ampla adoção do café especial. A região tem uma das maiores taxas de consumo per capita de café do mundo, o que sustenta preços mais altos para produtos premium. Os torrefadores da América do Norte também estão liderando iniciativas de sustentabilidade, como parcerias com agricultores no México para agricultura regenerativa e fornecimento de empréstimos de adaptação para produtores colombianos. Esses esforços estão estabelecendo padrões globais para a produção sustentável de café e práticas de cadeia de suprimentos. O foco da região em inovação e sustentabilidade continua a moldar o panorama do mercado global de café.

O Oriente Médio e a África são as regiões de crescimento mais rápido no mercado de café, com uma CAGR projetada de 8,16% até 2031. O aumento da renda da classe média e uma população jovem e urbana estão acelerando a demanda por café no Oriente Médio e na África, onde os consumidores estão cada vez mais migrando dos formatos tradicionais para experiências mais premium em cafeterias e em casa. No Golfo, cidades como Dubai, Riad e Doha estão vendo uma proliferação de cafeterias especiais e redes internacionais, mesclando tradições de café de longa data com conceitos de terceira onda e posicionando a região como um vitrine para espaços de café experienciais e com design diferenciado. Mercados africanos como Etiópia, Nigéria e África do Sul estão testemunhando um consumo doméstico mais forte, com um foco crescente em arábica de origem local, torrefações especiais e sistemas de cápsulas ou pods que visam consumidores abastados e aspiracionais. De bebidas de edição limitada em shoppings de grande movimento a cápsulas premium em canais de hospitalidade e escritórios, a cultura de café cada vez mais sofisticada da região e as preferências de sabor em evolução estão sustentando um crescimento robusto tanto nos segmentos de café fora de casa quanto no varejo.

A Europa está desempenhando um papel significativo na reformulação do mercado global de café, particularmente por meio de suas rigorosas regulamentações de sustentabilidade. Essas regulamentações estão impulsionando uma maior rastreabilidade no abastecimento de café, o que está se tornando uma expectativa padrão em todo o mundo. Os países escandinavos estão liderando a adoção de café de comércio justo, enquanto mercados tradicionais como Itália e França estão equilibrando seu amor pelo café clássico com um interesse crescente em espressos de origem única. A América Latina, tanto como grande produtora quanto como mercado consumidor emergente, está experimentando crescimento no consumo doméstico de café.

Cenário Competitivo

O mercado global de café é moderadamente concentrado, com grandes players como Nestlé e Starbucks liderando o setor por meio de fortes portfólios de marcas e cadeias de suprimentos eficientes. A Nestlé domina vários segmentos, incluindo café instantâneo, cápsulas e produtos prontos para beber (RTD), ao mesmo tempo em que aproveita suas ofertas com a marca Starbucks para atender tanto aos consumidores premium quanto ao mercado de massa. Essas empresas se beneficiam de suas operações em larga escala, fortes redes de varejo e investimentos significativos em sustentabilidade e tecnologia. Sua abordagem proativa às regulamentações futuras, como os mandatos de conformidade com o desmatamento, garante que permaneçam competitivas no cenário de mercado em evolução.

As empresas de médio porte estão prosperando ao se concentrar em nichos específicos dentro do mercado de café. Por exemplo, a Lavazza se estabeleceu como um player fundamental no café de marca própria e no varejo premium, enquanto expande sua presença no segmento de café corporativo. Da mesma forma, a Westrock Coffee, com sede nos EUA, ganhou espaço com seu modelo de negócio para negócio (B2B), fornecendo extratos e concentrados de café para grandes fornecedores de serviços de alimentação e redes de fast-food. Por meio de aquisições estratégicas e sua oferta pública inicial (IPO), a Westrock alcançou integração vertical, permitindo-lhe competir efetivamente tanto em custo quanto em qualidade, sem depender fortemente de operações voltadas ao consumidor.

Marcas de café especial como Stumptown e Blue Bottle estão ganhando popularidade ao oferecer produtos únicos, como café de origem única e técnicas de torrefação artesanal. Essas marcas atraem um grupo de consumidores de nicho, mas crescente, que valoriza experiências de café de alta qualidade e distintas. Serviços de assinatura digitais como Cometeer e Trade Coffee estão perturbando o varejo tradicional ao fornecer opções de café personalizadas e orientadas por dados. À medida que os locais de trabalho reabrem, a concorrência no segmento de café para escritórios está se intensificando, com as empresas focando em soluções convenientes e premium de grão a xícara e engajamento orientado por tecnologia para atrair clientes.

Líderes do Setor de Café

Nestlé SA

Luigi Lavazza S.p.A.

The Kraft Heinz Company

The J. M. Smucker Company

Starbucks Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Dunkin' Donuts lançou seu novo espresso pronto para beber (RTD) Dunkin' Double, oferecendo uma variedade de sabores para atender às diversas preferências dos consumidores. A linha inclui caramelo salgado, que oferece um toque doce e salgado, café mocha para os amantes de chocolate e o sabor clássico de espresso para os entusiastas do café tradicional.

- Fevereiro de 2025: A Starbucks Coffee At Home introduziu um café instantâneo inédito com a nova Crema Collection. O Starbucks Crema Collection Premium Instant foi lançado em três sabores: Caramelo Salgado, Baunilha de Madagascar e Chocolate Derretido.

- Outubro de 2024: A Tata Consumer Products (TCP), a empresa de produtos de consumo que une os principais interesses de alimentos e bebidas do Grupo Tata sob um mesmo guarda-chuva, anunciou o lançamento do Tata Coffee Grand Cold Coffee. O lançamento apresentou aos consumidores uma rica e cremosa experiência de café gelado em três sabores de inspiração internacional: Caramelo Suíço, Baunilha Francesa e Chocolate Belga.

- Maio de 2024: A Nescafé introduziu seu premium Espresso Concentrate Coffee, com o objetivo de atender à crescente tendência de café gelado. Este concentrado de café líquido premium foi projetado para replicar a experiência de café gelado fora de casa, permitindo que os consumidores desfrutem de cafés gelados personalizados no estilo de barista em casa.

Escopo do Relatório do Mercado Global de Café

O café é uma bebida preparada a partir de grãos de café torrados, as sementes das bagas de certas plantas com flores do gênero Coffea.

O mercado global de café é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado de café é segmentado em grão inteiro, café moído, café instantâneo e pods e cápsulas de café. Com base no canal de distribuição, o mercado é segmentado em consumo no local e fora do local. Os canais fora do local incluem supermercados/hipermercados, lojas de conveniência, varejistas especializados e outros canais. O relatório fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Grão Inteiro |

| Café Moído |

| Café Instantâneo |

| Pronto para Beber (RTD) |

| Pods e Cápsulas de Café |

| Consumo no Local | |

| Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Varejo Online | |

| Outros Canais Fora do Local |

| Arábica |

| Robusta |

| Liberica |

| Outros |

| Origem Única/Especial |

| Misto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Colômbia | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Kuwait | |

| Etiópia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Grão Inteiro | |

| Café Moído | ||

| Café Instantâneo | ||

| Pronto para Beber (RTD) | ||

| Pods e Cápsulas de Café | ||

| Por Canal de Distribuição | Consumo no Local | |

| Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Varejo Online | ||

| Outros Canais Fora do Local | ||

| Por Espécie de Café | Arábica | |

| Robusta | ||

| Liberica | ||

| Outros | ||

| Por Origem | Origem Única/Especial | |

| Misto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Colômbia | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Kuwait | ||

| Etiópia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de café em 2026?

O tamanho do mercado de café é de USD 185,69 bilhões em 2026, com previsão de atingir USD 238,99 bilhões até 2031.

Qual é a taxa de crescimento esperada para o café até 2031?

A CAGR geral para o mercado de café está projetada em 5,18% de 2026 a 2031.

Qual segmento de café está crescendo mais rapidamente?

O Pronto para Beber (RTD) tem projeção de registrar o crescimento mais rápido, a uma CAGR de 7,52% até 2031.

Qual é a espécie de café de crescimento mais rápido no mercado de café?

O Robusta tem projeção de registrar o crescimento mais rápido, a uma CAGR de 5,98% até 2031.

Qual região tem a maior participação no mercado de café?

A Europa detém uma participação de mercado de 37,51% em 2025.

Página atualizada pela última vez em: